兵器位置標定レーダー市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

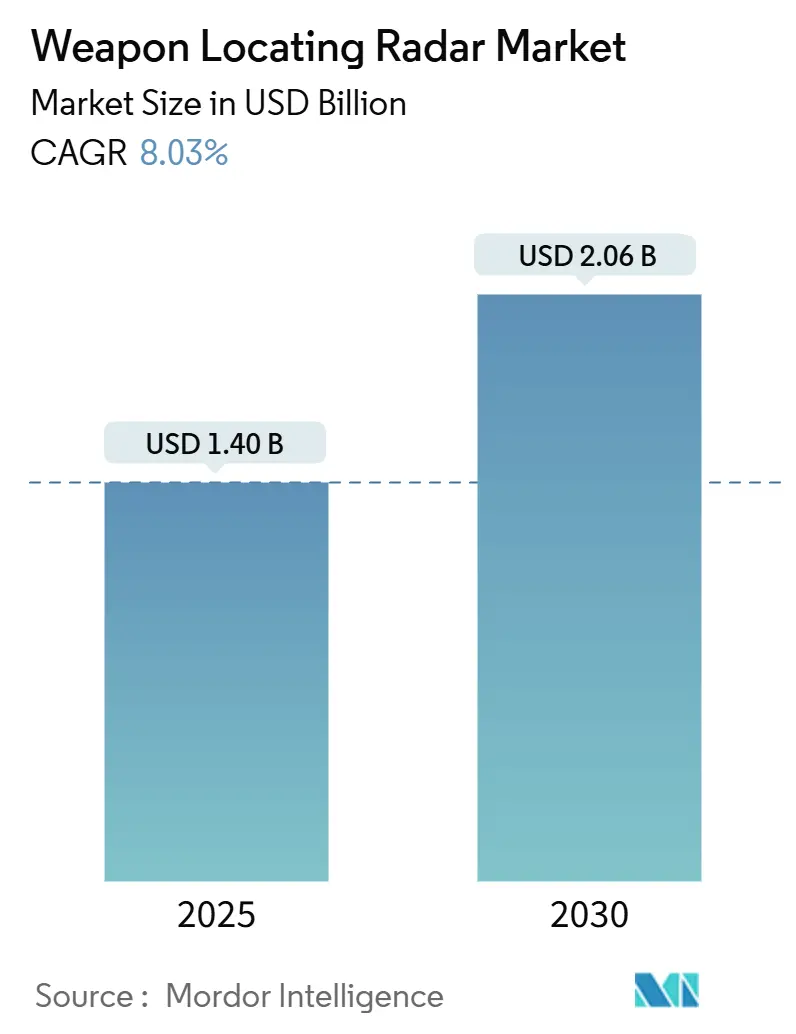

| 市場規模 (2025) | 1.40 十億米ドル |

| 市場規模 (2030) | 2.06 十億米ドル |

| 成長率 (2025 - 2030) | 8.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる兵器位置標定レーダー市場分析

兵器位置標定レーダーの市場規模は2025年に14億米ドルとなり、予測期間を通じて8.03%のCAGRを反映して2030年までに20億6,000万米ドルに達する見込みです。高強度紛争は対砲兵センサーの近代化の緊急性を浮き彫りにし、国防省はロケット・砲兵・迫撃砲(RAM)射撃を検知しながら敵の制圧に耐えられるソリューションへの移行を進めています。中距離システムは依然として最も広く配備されていますが、計画立案者が長距離精密射撃に対するより早期の警戒を求めるにつれ、延伸射程型が新たな投資を集めています。アクティブ・フェーズドアレイレーダーが既存艦隊を支配していますが、パッシブおよびパッシブ・コヒーレント技術は、標的化を招く電磁シグネチャを低減するため支持を集めています。プラットフォームの多様化が加速しており、地上型アレイが依然として基幹を形成し、空中システムが最も急速な成長を記録し、艦艇運用者は沿岸射撃と航空脅威をカバーする多機能レーダーを採用しています。全地域において、スペクトル輻輳、窒化ガリウム(GaN)アップグレードに関連するライフサイクルコストの上昇、および徘徊型弾薬の増大する脅威が調達決定を左右しています。

主要レポートのポイント

- 射程別では、中距離機器が2024年の兵器位置標定レーダー市場シェアの38.95%を占め、延伸射程システムは2030年までに9.21%のCAGRで成長すると予測されています。

- レーダータイプ別では、アクティブ・フェーズドアレイ技術が2024年の兵器位置標定レーダー市場規模の50.66%のシェアを保持し、パッシブ/パッシブ・コヒーレント設計は2030年まで9.10%のCAGRで進展しています。

- プラットフォーム別では、地上型資産が2024年の兵器位置標定レーダー市場シェアの67.75%を占め、空中プラットフォームは2030年まで9.42%のCAGRで推移する見通しです。

- 周波数帯別では、C帯システムが2024年に52.62%の収益シェアをリードし、「その他」の実験的周波数帯は2030年までに8.65%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年収益の30.67%を獲得し、アジア太平洋は予測期間中に8.91%のCAGRで拡大すると予測されています。

世界の兵器位置標定レーダー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 現代の高強度紛争における対砲兵検知需要の増大 | +2.1% | 東欧、中東、インド太平洋 | 短期(2年以内) |

| 統合監視機能を備えた多任務AESAレーダーの拡大 | +1.8% | 北米、欧州連合、アジア太平洋同盟国 | 中期(2~4年) |

| 世界規模での砲兵近代化および部隊構造アップグレードの加速 | +1.5% | 世界全体 | 中期(2~4年) |

| 機動型・ネットワーク中心型センサーアーキテクチャの採用拡大 | +1.3% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 弾道予測および標的化精度向上のためのAI駆動型分析の統合 | +1.0% | 北米、欧州連合、一部アジア太平洋 | 長期(4年以上) |

| 検知最小化のためのパッシブおよびバイスタティックレーダー技術の配備増加 | +0.8% | 世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高強度紛争における対砲兵検知需要の増大

ウクライナでの戦闘経験は、50キロメートルを超える射程を持つ砲兵が迅速に対処されなければ甚大な被害をもたらし得ることを示し、NATOおよびパートナー国が射撃部隊を数分ではなく数秒で特定するレーダーの購入に動機付けられました。ロシアのZoopark-1Mユニットの損失はレーダー資産の価値と脆弱性を浮き彫りにし、複数の小型センサー、音響アレイ、および低傍受確率(LPI)システムを多層ネットワークに展開する運用コンセプトへと繋がりました。調達タイムラインは短縮され、緊急購入が複数年の開発サイクルに先行しています。この結果生じる波及効果は、ミッション射撃のたびに再配置する機動型艦隊への即時発注を促し、長年の生存性ギャップを解消しています。ポーランド、バルト三国、韓国、およびイスラエルのプログラムは、前方展開部隊全体で感じられる緊急性を反映しています。

統合監視機能を備えた多任務AESAレーダーの拡大

GaNベースのアクティブ電子走査アレイ(ESA)は、対砲兵追跡、航空監視、およびミサイル防衛を単一ユニットに統合し、指揮官がセンサーを統合して維持負荷を削減できるようにします。レイセオンの下層航空・ミサイル防衛センサーは、砲弾および巡航ミサイルに対する360度カバレッジを実証しています。同時に、General Atomicsはグレイ・イーグルER無人機に軽量デジタルAESAを搭載し、動的迎撃機に合図を送っています。厳しい国防予算を抱える国々は、複数の単一任務レーダーよりも複数の大隊に対応できる単一センサーを好みますが、この能力の集中は高価値標的を生み出すリスクもあります。このリスクを軽減するため、運用者はアンテナパネルを分散配置し、一面が損傷しても機能し続けるソフトウェア定義型ビーム管理に依存しています。

砲兵近代化および部隊構造アップグレードの加速

CAESAR、K9サンダー、アーチャーなどの自走榴弾砲は、移動中に運用しながらほぼリアルタイムの射撃諸元を提供できるレーダーへの需要を牽引しています。米国、ドイツ、およびオーストラリアの砲兵変革プログラムは射程を70キロメートルに向けて拡大し、レーダー設計者に計測射程の延伸と弾道アルゴリズムの精緻化を迫っています。デジタルネットワーク化された砲は、目標座標を射撃管制システムに直接送信するセンサーを必要とし、センサーから射手までのタイムラインを数秒に短縮します。その結果、レーダー契約は砲の購入と一括化されることが増え、各砲兵連隊が有機的な対砲兵資産を受け取ることが保証されています。NATO標準化協定への準拠は、連合作戦を促進する標準データ形式に向けて技術仕様を誘導しています。

機動型・ネットワーク中心型センサーアーキテクチャの採用拡大

静的センサーは徘徊型弾薬による精密攻撃を招くため、軍は安全なソフトウェア定義型無線を通じてメッシュ化された分散型音響または地震センサーノードで補完される、容易に牽引またはトラック搭載可能なレーダーに投資しています。[1]Elbit Systems、「砲兵近代化のためのC4I」、elbitsystems.com欧州におけるElbitのC4Iスイートはセンサー間の自動ハンドオフを提供し、一つのノードが失われても持続する重複した視野を形成します。電力効率の高い処理ハードウェアはオフグリッド展開をサポートし、AIアシスト型センサー融合ツールは最も関連性の高いトラックのみを運用者に提示します。このアプローチはレーダーの役割をスタンドアロン資産から大規模なキルチェーンのエッジノードへと転換し、米国およびオーストラリア軍が採用した分散型射撃ドクトリンを可能にします。このような機動性はアンテナ重量と設置時間に新たな制約をもたらし、自律的に展開する軽量複合構造物とマスト搭載型パネルの革新を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペクトル輻輳および増大する同一サイト干渉の課題 | −1.2% | 世界全体 | 短期(2年以内) |

| GaNベースのAESAアップグレードに関連する高いライフサイクルコスト | −0.9% | 北米、欧州連合 | 中期(2~4年) |

| 国際技術移転を制限する厳格な輸出管理体制 | −0.7% | 世界全体 | 長期(4年以上) |

| 費用対効果の高い徘徊型弾薬に対するレーダー資産の脆弱性の増大 | −0.6% | 活発な紛争地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スペクトル輻輳および増大する同一サイト干渉の課題

兵器位置標定レーダーは電子戦(EW)ポッド、衛星端末、および5Gマクロセルの隣で運用されることが多く、性能を低下させる干渉にさらされます。[2]IEEE Xplore、「GaN AESAの信頼性に関する調査結果」、ieee.orgDARPAの共有スペクトルアクセスプログラムは閉塞を軽減する適応型波形を実証しましたが、現場への導入は依然として限定的です。明確なチャネルを確保するため、軍はレーダーを指揮所からより遠くに移動させることがあり、電力およびデータリンクが延伸されます。マイクロ帯域をホッピングする認知型アルゴリズムは生存性を向上させますが、認定された周波数管理ソフトウェアを必要とし、コストとトレーニングの負担を増加させます。国家規制当局がレガシー軍用帯域を通信事業者にオークションするにつれ、レーダーは周波数を上方に移行しなければならず、アンテナ開口部と増幅器の再設計を促しています。

GaNベースのAESAアップグレードに関連する高いライフサイクルコスト

GaNはより高い電力密度と帯域幅を提供しますが、交換用送受信モジュールは高価であり、防衛信頼プロトコルを満たすセキュアなファウンドリから調達しなければなりません。現場技術者は静電放電に敏感なチップを取り扱うための新たな認定が必要であり、原料ガリウムの調達問題により予備品パイプラインはしばしば18ヶ月に延びます。レガシーS帯レーダーのライフ延長キットは新規製造コストの40%を超えることがあり、省庁はアップグレードを延期するか艦隊規模を凍結せざるを得ません。予算計画者は、性能向上(より長い射程、より鋭いビーム、より優れたクラッター除去)が全体的な艦隊拡大を抑制するユニット数の減少を正当化するかどうかを検討します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

射程別:延伸射程がイノベーションを牽引

中距離システムは旅団レベルの部隊にとってカバレッジと機動性のバランスが取れているため、2024年収益の38.95%を獲得しました。それでも、運用者が100キロメートルを超えるより早期の脅威検知を求めるにつれ、延伸射程型は2030年まで9.21%のCAGRを記録すると予測されており、対砲兵射撃またはミサイル迎撃のための十分な時間を提供します。延伸射程機器の兵器位置標定レーダー市場規模は、米国の延伸射程砲兵砲および韓国のK239チュンムーロケットプログラムに支えられ、2025年から2030年の間に2億4,000万米ドルを追加する見込みです。

超高速滑空弾のような高速飛翔体は、より大きな仰角カバレッジと精緻化されたドップラー処理を備えたセンサーを必要とします。SaabのGiraffe 4Aの追跡は400キロメートルまで延伸し、迎撃ミサイルに合図を送る国家防空ネットワークと統合されています。[3]Saab AB、「Giraffe 4A延伸射程試験結果」、saab.com運用者はまた、延伸射程レーダーを衛星および高高度ドローンと多軌道アーキテクチャで組み合わせ、妨害または動的攻撃に対する耐性を向上させる多層センシングを構築しています。高度なネットワーキング標準により、これらの遠距離レーダーは国境を越えた発射地点を数秒で配信し、戦略的抑止目標を支援します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

レーダータイプ別:パッシブシステムが勢いを増す

アクティブ・フェーズドアレイ設計は2024年支出の50.66%を保持しましたが、パッシブおよびパッシブ・コヒーレントモダリティは無線周波数エネルギーを放射せず対レーダーミサイルを回避するため、9.10%のCAGRで拡大します。パッシブ機器の兵器位置標定レーダー市場シェアは2030年までに21%に達し、高脅威地帯のレガシー短距離ファイアファインダーレーダーを置き換えると予測されています。

IEEEの現場試験では、商業放送塔と同期した分散型パッシブ受信機が30メートル以内で砲兵を特定できることが示されています。ウクライナにおけるMicroflown AVISAの6,000ノード音響アレイは大規模での実用的な展開を実証し、検知から2分以内に管砲兵に座標を提供しました。パッシブシステムはコストをマイクロ波ハードウェアから高性能プロセッサとエッジ分析にシフトさせ、レーダー主要企業とIT企業のパートナーシップを刺激しています。センサーの損失がAESAパネルの数百万ドルの交換コストとは異なり、ユニットに重大な財務リスクをもたらさないため、政府はこのコンセプトを受け入れています。

プラットフォーム別:空中ソリューションが加速

成熟したロジスティクスと確立された戦術により、地上型システムは2024年の市場シェアの67.75%を保持しました。それでも、部隊が山岳地帯または都市地形上での360度カバレッジを求めるにつれ、空中ペイロードは9.42%のCAGRで成長すると予測されています。[4]General Atomics Aeronautical、「グレイ・イーガルERレーダー統合」、ga-asi.com空中システムに関連する兵器位置標定レーダー市場は、高度20,000フィート以上に滞空するUAV搭載アレイに牽引され、2030年までに5億5,000万米ドルに達すると予測されています。

持続的な上空監視は、砲口閃光と発射煙をリアルタイムで発見することでキルチェーンを短縮します。General Atomicsのグレイ・イーグルERプラットフォームは射撃指揮センターに直接リンクし、センサーから射手までのレイテンシを20秒未満に削減します。LeonardoのOspreyのような回転翼レーダーは、水陸両用任務部隊が間接射撃から橋頭堡を防護することを可能にします。空中トレンドは新たな電力重量トレードオフを課し、開発者はより高い効率を約束する酸化ガリウムトランジスタと、長時間滞空UAVベイに折り畳めるモジュール式パネル設計を実験しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

周波数帯別:スペクトルイノベーションが台頭

C帯製品は2024年に52.62%のシェアをリードし、レガシーインフラと十分に理解された伝播物理学に支えられています。しかし、「その他」カテゴリー(Ka帯、Ku帯、および認知型ホッピングソリューション)は、低帯域が飽和するにつれ新たな容量を解放し、8.65%のCAGRで成長します。

Ka帯ビームは降雨減衰に対してより敏感ですが、より鋭い仰角精度を提供し、長距離ロケットの正確な着弾予測を可能にします。DARPAの試験では、ソフトウェア定義型レーダーがミリ秒単位で狭いサブ帯域間をジャンプし、相互干渉なしに民間5Gマクロセルと共存できることが証明されています。規制機関は26GHz以上での条件付き軍事使用を承認する傾向が強まっており、複合センシングおよび通信(SAC)役割のための通信ゲートウェイとシームレスに統合する次世代アレイへの道を開いています。

地域分析

北米は2024年に30.67%の収益シェアを維持し、機動型短距離防空レーダーへの年間4億600万米ドルの支出と、米陸軍が統合全領域指揮統制ノード全体に砲兵センサーをネットワーク化する取り組みによるものです。カナダのNORAD近代化は北極圏の発射回廊を監視するセンサーを必要とし、メキシコの国境安全保障プログラムは機動型迫撃砲追跡レーダーを求めています。この大陸の兵器位置標定レーダー市場は、GaN増幅器生産を確保する信頼できる国内半導体サプライチェーンの恩恵を受けています。

アジア太平洋は最も急速に進展する地域を代表し、8.91%のCAGR予測を持ちます。南シナ海および東シナ海における領土摩擦に加え、ヒマラヤ国境での対峙が、中国、インド、韓国、日本、およびオーストラリアにおける国産設計プログラムを加速させています。韓国のチョングン-II多機能レーダーのサウジアラビアへの8億6,700万米ドルの輸出は、この地域の高まる競争力を示しています。オーストラリアのCEA Technologiesは、プロジェクト・ランド19の一環として装甲車両にアクティブアレイと対UAVセンサーをパッケージ化し、国産ソリューションへのコミットメントを示しています。

欧州はウクライナ後の再軍備に注力し、NATO旅団間で相互運用可能な機動型対砲兵艦隊に資金を投入しています。ドイツ、フランス、および英国は予備部品とトレーニングパイプラインを共有するための要件を調整し、長期コストを削減しています。HENSOLDTの3億5,000万ユーロ(4億1,459万米ドル)のECRS Mk1レーダー契約と英国による25基のサーペンス近距離探知レーダーの購入は、持続的な勢いを確認しています。小規模な同盟国ラトビアとスロベニアはTRML-4Dユニットの注文を共同化し、規模の経済を活用しています。欧州防衛基金は東部戦線で学んだ生存性の教訓に沿ったパッシブ・コヒーレント研究助成金を割り当てています。

競合環境

産業集中度は中程度であり、上位5社が世界収益の大部分を占めています。RTX Corporation、Lockheed Martin Corporation、Thales Group、Saab AB、およびBharat Electronics Limitedが高出力アクティブアレイを支配しています。同時に、Microflown AVISAやCEA Technologiesのようなニッチ専門企業がパッシブおよび短距離セグメントでシェアを獲得しています。韓国、トルコ、およびイスラエルの中堅メーカーが輸出管理のギャップを活用して主権ソリューションを販売するため、競争激度が高まっています。

戦略的動向は多機能統合に集中しています。Lockheed Martin CorporationはSentinel A4防空レーダーに兵器位置標定アルゴリズムを組み込み、RTX CorporationはLTAMDSに対砲兵モードを移行させ、個別艦隊要件を削減しています。主要企業とクラウドプロバイダーのパートナーシップはAI加速型弾道予測を標的としており、Northrop GrummanはエッジでのAI推論のためにAWSと連携しています。一方、破壊的企業はRFベース検知を補完する音響または赤外線モダリティを追求しています。

顧客がGaNアップグレードと新規パッシブスウォームの購入を比較するにつれ、価格圧力が高まっています。マージンを保護するため、既存企業は性能ベースのロジスティクスを提供し、複数年サポート契約と引き換えにレーダー可用性95%以上を保証しています。一部の西側OEMは、国内コンテンツ規則を満たし輸入上限を回避するため、ハンファのサウジアラビア現地化計画を先例として、ライセンス付き現地組立を受け入れています。

兵器位置標定レーダー産業リーダー

Lockheed Martin Corporation

RTX Corporation

Saab AB

Thales Group

Bharat Electronics Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Bharat Electronics Limitedはインド陸軍に49番目のスワティ兵器位置標定レーダーを納入し、係争国境沿いの防衛能力を強化しました。この納入は2023年3月に陸軍が発注した12基のレーダーのバッチを完了するものです。

- 2024年9月:Saab ABは英国陸軍に5基のアーサー兵器位置標定レーダーシステムを納入しました。これらの高度なシステムは、砲兵脅威を特定し効果的に対応する陸軍の能力を強化します。

世界の兵器位置標定レーダー市場レポートの範囲

| 短距離 |

| 中距離 |

| 長距離 |

| 延伸射程 |

| アクティブ・フェーズドアレイ |

| パッシブ/パッシブ・コヒーレント |

| その他 |

| 地上 |

| 空中 |

| 艦艇 |

| L帯/S帯 |

| C帯 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 射程別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| 延伸射程 | |||

| レーダータイプ別 | アクティブ・フェーズドアレイ | ||

| パッシブ/パッシブ・コヒーレント | |||

| その他 | |||

| プラットフォーム別 | 地上 | ||

| 空中 | |||

| 艦艇 | |||

| 周波数帯別 | L帯/S帯 | ||

| C帯 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の兵器位置標定レーダー市場規模はどのくらいですか?

兵器位置標定レーダーの市場規模は2025年に14億米ドルとなり、予測期間を通じて8.03%のCAGRを反映して2030年までに20億6,000万米ドルに達する見込みです。

どの射程カテゴリーが最も急速に成長していますか?

延伸射程レーダーは100キロメートルを超える脅威を検知するため、9.21%のCAGRで拡大しています。

パッシブレーダーが重要性を増している理由は何ですか?

パッシブおよびパッシブ・コヒーレントシステムはRFエネルギーを放射せず、対レーダー兵器に対する生存性を向上させます。

どの地域が需要成長をリードしていますか?

アジア太平洋は領土緊張と近代化に牽引され、8.91%のCAGRで最も急速な上昇を示しています。

運用者にとっての主なコスト課題は何ですか?

GaNベースのAESAアップグレードは、専門部品とセキュアなサプライチェーンにより高いライフサイクル費用を課します。

最終更新日: