航空搭載SATCOM市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 6.19 十億米ドル |

| 市場規模 (2030) | 8.46 十億米ドル |

| 成長率 (2025 - 2030) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

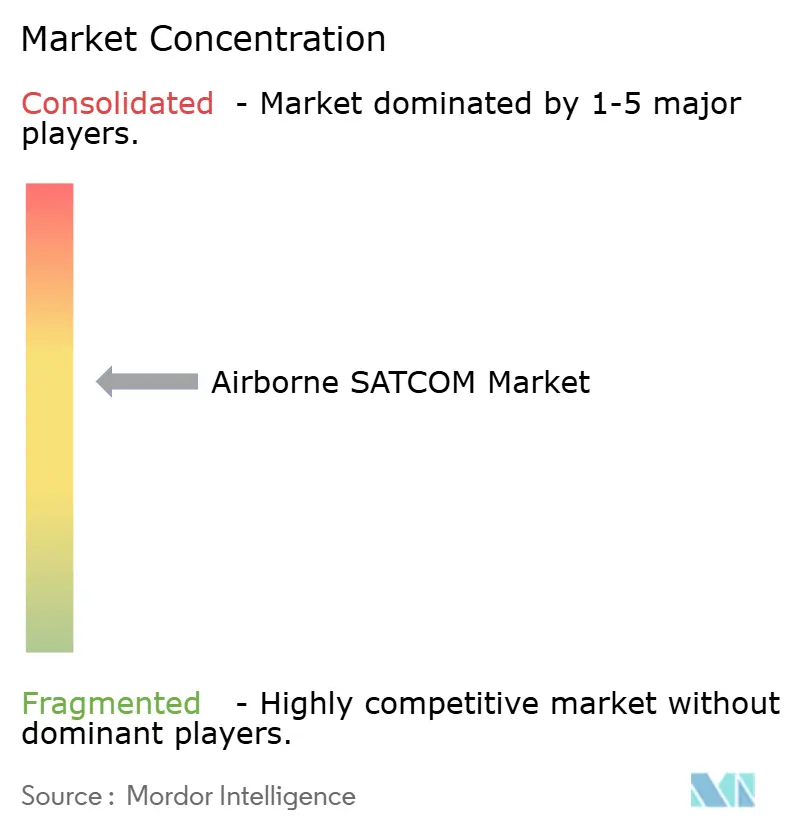

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空搭載SATCOM市場分析

航空搭載SATCOM市場規模は2025年に69億1,900万米ドルであり、2030年までに84億6,000万米ドルに達すると予測され、CAGRは6.45%を反映しています。成長の勢いは、商業・軍事・無人航空機にわたる高スループット・低遅延サービスのために低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)ネットワークを融合したマルチオービット接続の採用加速から生まれています。航空会社は乗客体験と運航データストリームを優先し、防衛ユーザーはマルチドメイン作戦を支援する妨害耐性のある安全なリンクを求めています。継続的な機体更新、国際民間航空機関(ICAO)の追跡義務、および無人航空機(UAV)の急速な普及が、安定した機器のレトロフィットおよびラインフィットを後押ししています。コンポーネントサプライヤーは、スペクトル不足の中で周波数アジャイル性能を可能にするソフトウェア定義無線(SDR)への移行から恩恵を受けています。短期的な逆風としては、窒化ガリウム(GaN)増幅器の供給逼迫と高い帯域幅コストが挙げられます。しかし、フラットパネルアンテナとネットワークオーケストレーションへの持続的な投資が、航空搭載SATCOM市場を堅調な成長軌道に維持しています。

主要レポートのポイント

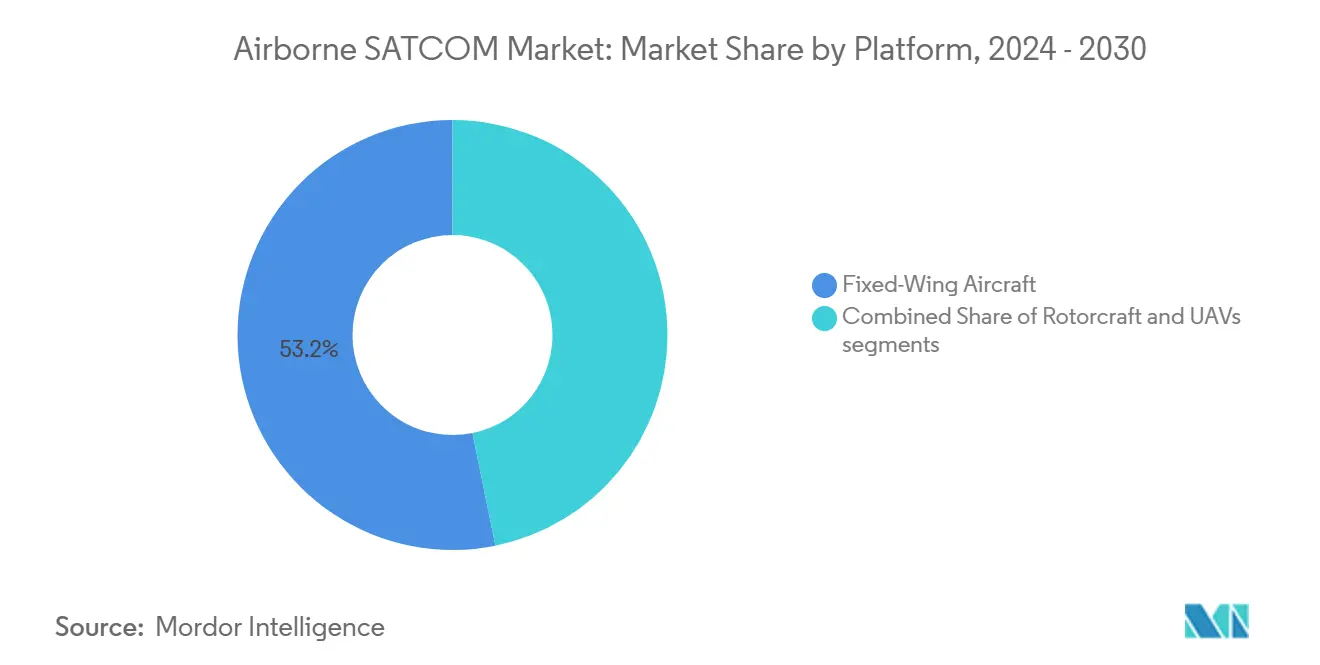

- プラットフォーム別では、固定翼機が2024年の航空搭載SATCOM市場シェアの53.20%を占め、UAVは2030年にかけて9.32%のCAGRで成長しました。

- コンポーネント別では、トランシーバーが2024年の航空搭載SATCOM市場規模の26.78%のシェアを占め、モデムおよびルーターが2030年にかけて最速の8.34%のCAGRを記録しました。

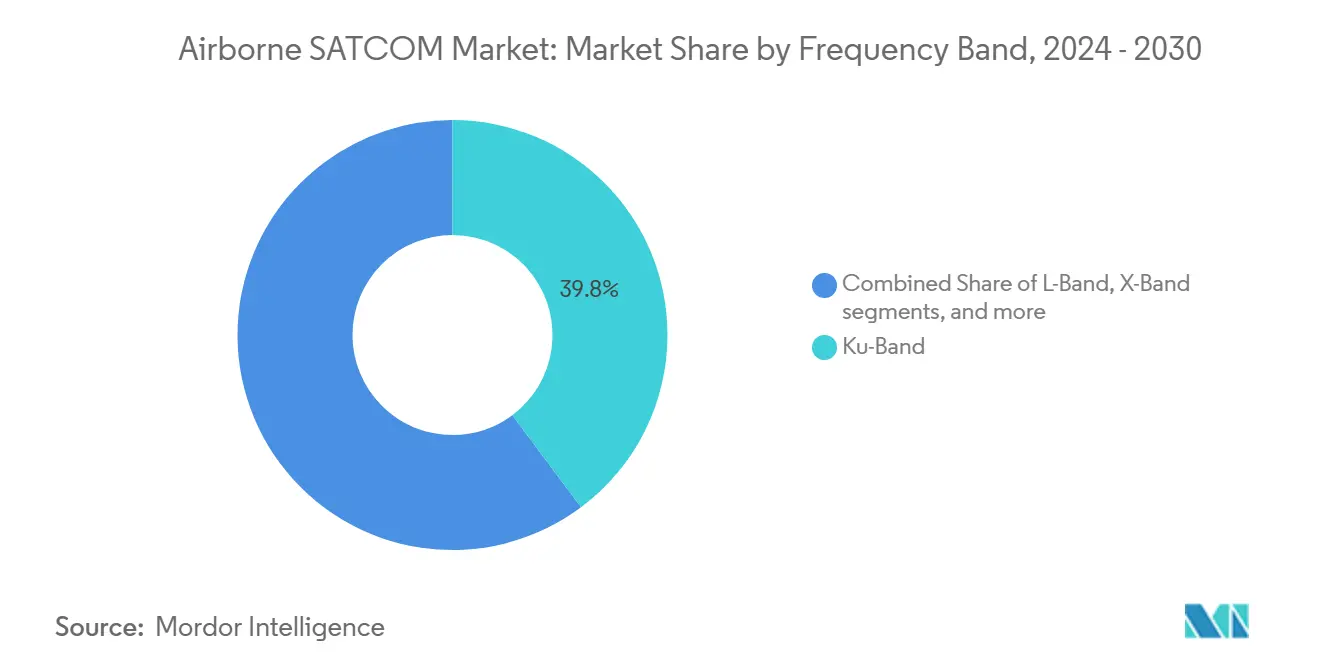

- 周波数帯域別では、Kuバンドが2024年の航空搭載SATCOM市場の39.80%のシェアを占め、Kaバンドが9.74%のCAGRで最高の成長を牽引しました。

- 設置タイプ別では、新規設置が2024年の航空搭載SATCOM市場の53.70%のシェアを獲得し、レトロフィット活動が7.65%のCAGRで拡大しました。

- エンドユーザー別では、政府・防衛が2024年の航空搭載SATCOM市場の58.30%のシェアを占め、商業オペレーターが7.90%のCAGRを記録しました。

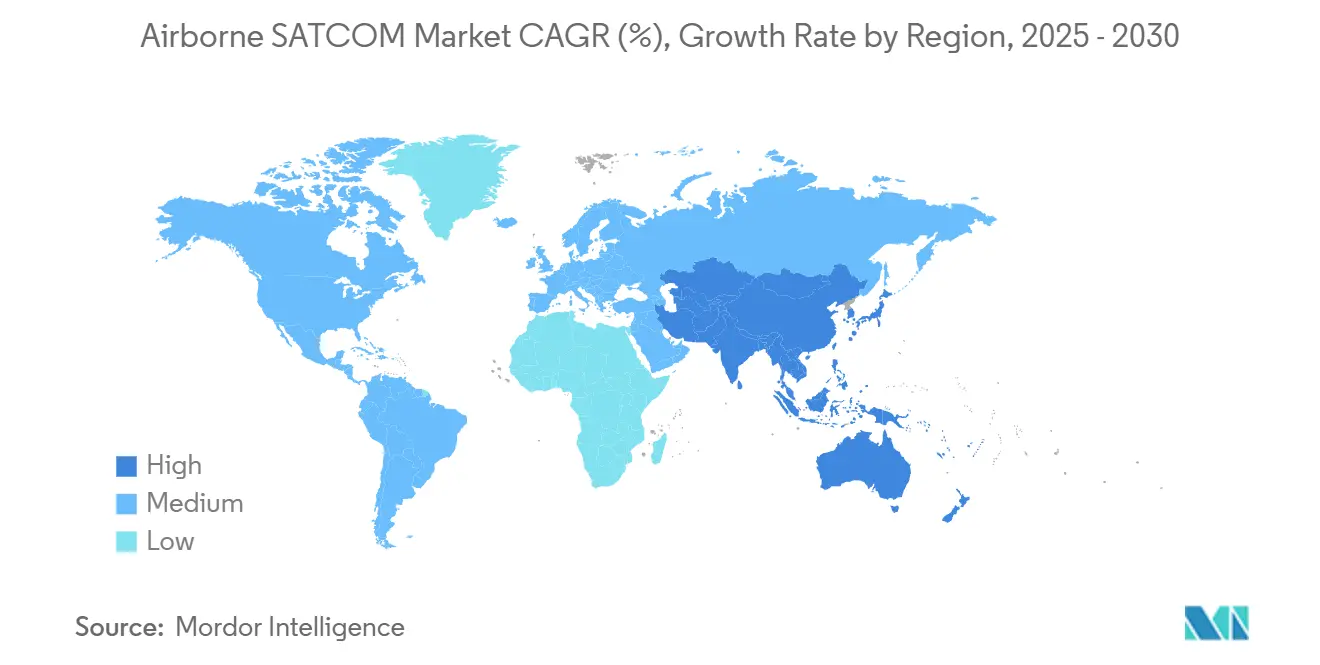

- 地域別では、北米が2024年の航空搭載SATCOM市場の46.80%のシェアに貢献し、アジア太平洋が8.90%のCAGRで加速しました。

グローバル航空搭載SATCOM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機内乗客接続に対する需要の増大 | +1.8% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 商業・軍事航空における機体近代化 | +1.5% | 北米、欧州、アジア太平洋に集中するグローバル | 長期(4年以上) |

| BLOS SATCOMリンクを必要とするUAVの普及 | +1.2% | 北米と欧州の防衛市場が主導するグローバル | 中期(2〜4年) |

| マルチオービット(LEO-MEO-GEO)ハイブリッドネットワークへの移行 | +1.0% | 北米と欧州での早期採用を伴うグローバル | 長期(4年以上) |

| AI最適化フラットパネルフェーズドアレイアンテナ | +0.7% | 北米とアジア太平洋の技術リーダーを含むグローバル | 中期(2〜4年) |

| ICAOのグローバル航空遭難安全システム(GADSS)グローバル追跡義務 | +0.5% | 規制遵守要件を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機内乗客接続に対する需要の増大

航空会社は、ビジネス旅行者の73%が機内インターネットを必須と考えていると報告しており、接続性をパンデミック後のサービス差別化の中心に位置づけています。レトロフィット活動は、均一なグローバルカバレッジと一貫した速度を求める航空会社として、単通路および双通路機体に及んでいます。ハイブリッドマルチオービットアーキテクチャは、コストを管理しながら遅延に敏感なアプリケーションを強化するために帯域幅を動的に割り当てます。Panasonic Avionicsは193 MbpsでのLEO-GEO切り替えを検証し、商業的に実行可能なスループットを証明しました。[1]出典:Panasonic Avionics、「マルチオービット衛星接続テストにおけるマイルストーン」、MilitaryAerospace.com 運用上の利点は乗客の快適性を超えて広がり、リアルタイムの機体健全性モニタリング、予知保全、および燃料消費を削減する最適化された飛行経路を可能にします。機内Wi-Fiがプレミアムアメニティからベースラインアメニティへと移行するにつれ、航空会社は新規納入機を将来に備えるために機体メーカーとのフォワードフィットコミットメントを加速させています。

商業・軍事航空における機体近代化

商業航空会社は老朽化した広胴機と地域ジェット機を更新し、抗力を低減してより簡単なメンテナンスを提供する軽量フラットパネルアンテナを統合しています。軍の再整備プログラムは、ソフトウェア定義ターミナルを航空電子機器スイート内に組み込み、競合空域での通信を保護し、マルチバンドの俊敏性を高めています。米国国防総省(DoD)のエンタープライズSATCOM戦略は、妨害対策とサイバー保護を備えた調達を推進しています。重量、電力、スペースの制約が航空電子機器の選択を導き、統合されたライン交換可能ユニットを優先しています。DO-160およびARINC規格への規制準拠は、民間および防衛アプリケーションをサポートするグローバルな相互運用性を確保します。商業・軍事の複合需要が規模の経済を促進し、ユニット価格を引き下げ、イノベーションサイクルを短縮します。

BLOS SATCOMリンクを必要とするUAVの普及

防衛UAVは、地上無線の範囲を超えたISRミッションのために途切れのない高帯域幅ビデオおよびセンサーストリームを必要とします。1,100万米ドルを超える最近の契約は、安全で低サイズ・重量・電力(SWaP)ターミナルへの継続的な軍事投資を強調しています。エネルギー、農業、物流分野の民間UAVオペレーターも、目視外飛行(BVLOS)規制が成熟するにつれて費用対効果の高い衛星バックホールを求めています。技術的な進歩は、小型機体のペイロード制限を満たすコンパクトなフェーズドアレイアンテナと効率的な電力増幅器に集中しています。商業LEOコンステレーションはより低い遅延と帯域幅価格を提供し、対応可能なミッションを拡大しています。スケーラブルなターミナル設計を持つ市場参入者は、防衛および商業セクターにわたってUAV機体が増加するにつれて優位性を獲得します。

マルチオービット(LEO-MEO-GEO)ハイブリッドネットワークへの移行

オペレーターは、インテリジェントなソフトウェアコントローラーを介してトラフィックを軌道間で誘導することにより、遅延、スループット、カバレッジのバランスを取ります。Eutelsatは2025年に100機以上の認定アンテナを搭載して運用LEO-GEO航空サービスを開始しました。[2]出典:Erica Marchand、「Eutelsatが航空機向け運用LEOサービスで機内インターネットを拡大」、SpaceDaily、spacedaily.com 統合ターミナルはシームレスなハンドオフを交渉し、極地または赤道横断中でも仮想プライベートネットワーク(VPN)セッションとストリーミング品質を維持します。軍事ユーザーは、妨害や衛星障害に対する耐性のために軌道の多様性を重視します。ネットワークオーケストレーションはAIを活用して輻輳を予測しハンドオーバーを先取りし、スペクトル効率を最大化します。ハイブリッドアーキテクチャは調達基準を再形成し、オープンアーキテクチャモデムとフィールドアップグレード可能なアンテナを提供するベンダーを優遇します。

制約の影響分析*

| 制約 | CAGRへの影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資(CAPEX)と衛星帯域幅コスト | -1.2% | 新興市場に特に影響するグローバル | 中期(2〜4年) |

| スペクトルおよび耐空性認証の遅延 | -0.8% | 地域的な規制の違いを伴うグローバル | 短期(2年以内) |

| サイバー妨害・スプーフィングの脆弱性 | -0.6% | 競合地域で高まるグローバル | 長期(4年以上) |

| GaN増幅器のサプライチェーンの逼迫 | -0.4% | アジア太平洋の製造に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と衛星帯域幅コスト

フラットパネルアンテナのハードウェアは1機あたり50万米ドルを超える場合があり、月額帯域幅料金は使用量ティアによって大きく異なります。[3]出典:Fusion Worldwide、「ザ・グリーンシート:2024年12月」、fusionww.com 小規模な航空会社やチャーターオペレーターは回収期間が長くなり、採用が妨げられます。半導体不足がモデムと増幅器の価格を押し上げ、一部の航空会社はアップグレードを延期しています。ベンダーは資本制約を緩和するためにサービスとしての機器モデルとパフォーマンスベースの契約を模索しています。ソフトウェア定義ハードウェアは無線によるフィーチャーアンロックを通じて将来の節約を約束しますが、先行研究開発(R&D)投資が必要です。コンステレーションの規模拡大によって帯域幅単位コストが低下するまで、価格圧力は短期的な成長に対する重大な制動要因であり続けます。

スペクトルおよび耐空性認証の遅延

次世代ターミナルは、連邦航空局(FAA)または欧州航空安全機関(EASA)の監督下で18〜24ヶ月に及ぶ可能性のある電磁適合性およびサイバーセキュリティ評価をクリアする必要があります。国際電気通信連合(ITU)を通じた周波数調整は、多様な割り当てにまたがるマルチオービットシステムに複雑さを加えます。プログラムの遅延はプロジェクトリスクを高め、就航ウィンドウに敏感な早期採用者を遠ざけます。補足型式証明プロセスの合理化と相互承認協定の取り組みがサイクルタイムを短縮する可能性がありますが、進捗は規制当局と産業界の持続的な協力にかかっています。事前承認済みのラインフィット製品を持つベンダーは、特に迅速な展開を求めるアジア太平洋の急成長機体において競争上の優位性を獲得します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:UAVが急速に進歩

固定翼機は2024年に53.20%の航空搭載SATCOM市場シェアで支配的であり、堅調な商業・軍事機体に支えられています。しかし、UAV需要は防衛および民間オペレーターの両方が継続的なコマンドリンクを求めるにつれて、2030年にかけて9.32%のCAGRを記録し、他のすべてのプラットフォームを上回ると予測されています。UAV向けの航空搭載SATCOM市場規模は、厳格なSWaP閾値を満たしながらHDビデオとセンサーデータをサポートするコンパクトで軽量なターミナルから恩恵を受けています。回転翼機の採用は、地上インフラが乏しい捜索救助(SAR)、オフショアロジスティクス、および医療搬送ミッションを中心に展開しています。

ソフトウェア定義無線はプラットフォーム間で標準ハードウェアを可能にし、在庫管理と認証を簡素化します。GilatのUSD 1,100万の受注などの軍事UAV契約は、持続的な調達サイクルを確認しています。規制当局がBVLOSコリドーを正式化するにつれて民間UAVのユースケースが拡大し、対応可能な機体が広がります。多様なペイロード制限に合致したスケーラブルで堅牢なソリューションを提供できるサプライヤーは、航空搭載SATCOM市場においてクロスプラットフォームの浸透を加速させます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

コンポーネント別:トランシーバーがソフトウェア定義の進化を支える

トランシーバーは2024年の航空搭載SATCOM市場シェアの26.78%を確保し、周波数アジャイル接続における中心的な役割を反映しています。モデムおよびルーターは、機内ネットワーク管理がより高度になるにつれて2030年にかけて8.34%のCAGRを示しています。フェーズドアレイアンテナに関連する航空搭載SATCOM市場規模は、電子操舵設計が機械式ディッシュに取って代わるにつれて着実に上昇しています。統合ターミナルはRFフロントエンド、モデム、ビームステアリングロジックをバンドルし、ライン交換可能ユニットと設置時間を削減します。

オープンアーキテクチャ標準は全面的な交換なしにライフサイクルアップグレードを促進し、レトロフィットプログラムに恩恵をもたらします。GaN電力増幅器のサプライチェーンの逼迫は調達戦略に影響を与え、一部のOEMはリスクを軽減するためにデュアルサプライヤーを認定しています。マルチバンドのソフトウェア定義ソリューションへの移行は、トランシーバーをハイブリッドオービット運用の重要なイネーブラーとして位置づけ、航空搭載SATCOM市場内でのリーディングシェアを固めています。

周波数帯域別:Kaバンドがスループット競争をリード

Kaバンドシステムは9.74%のCAGRで進歩すると予測されており、航空会社と防衛機関がストリーミングビデオ、クラウドアクセス、高レートISRフィードを優先するにつれて他の周波数セグメントを上回っています。Kuバンドは2024年の航空搭載SATCOM市場規模の39.80%のシェアを維持し、密な衛星カバレッジと成熟した経済性から恩恵を受けます。Lバンドはバックアップおよび安全サービスに不可欠であり続け、Xバンドは特殊な軍事要件に対応します。

マルチバンドアンテナは動的な周波数選択を可能にし、遅延、気象減衰、コストに対して最適化します。研究プロトタイプは同時マルチバンドフェーズドアレイ動作を実証し、機械的要素なしにシームレスなハンドオーバーを約束します。規制上のスペクトルオークションとITU割り当ては地域的な普及に影響を与えますが、Kaバンドの容量優位性は航空搭載SATCOM市場の最速成長セグメントとしての地位を維持します。

設置タイプ別:レトロフィットが勢いを増す

新規設置は、OEMが接続対応機体を納入するにつれて2024年の航空搭載SATCOM市場シェアの53.70%を占めました。しかし、レトロフィットプログラムは、オペレーターが乗客および規制の義務を満たすために中期機体をアップグレードするにつれて7.65%のCAGRを記録しています。モジュール式の事前配線済みキットはダウンタイムを最小化し、格納庫容量のボトルネックを緩和します。航空会社が10年以上にわたってサービス寿命を延長し、資本集約的な機体更新を延期するにつれて、レトロフィットに関連する航空搭載SATCOM市場規模が拡大しています。

ターンキーインテグレーターは機器、補足型式証明(STC)エンジニアリング、および認証サポートをバンドルし、社内改修チームを持たない航空会社にアピールします。防衛機体については、レトロフィットは資産を長期間地上に置くことなく妨害対策機能を費用対効果よく挿入する手段を提供します。レトロフィット需要が航空機カテゴリー全体に広がるにつれて、サプライチェーンの予測可能性と標準化されたインターフェースが重要な成功要因であり続けます。

エンドユーザー別:防衛が引き続き支配的

政府・防衛ユーザーは2024年の航空搭載SATCOM市場シェアの58.30%を占め、安全で耐性のある通信に対する主権的な要請を反映しています。商業航空は乗客接続と運用データ分析に牽引されて2030年にかけて7.90%のCAGRを記録しました。航空搭載SATCOM産業は技術のスピルオーバーから恩恵を受け、商業関係者が軍事グレードの暗号化と冗長性機能を採用しています。

Viasatの5億6,800万米ドルの契約は、戦術ゲートウェイと航空搭載ターミナルへの防衛コミットメントを示しています。一方、商業航空会社はリアルタイムの電子飛行バッグ(EFB)更新と予知保全フィードを活用して効率を高めています。セクター間の収束がコンポーネントコスト削減を加速させますが、国際武器取引規則(ITAR)制限と輸出規制は航空搭載SATCOM市場内の国際的な協力を形成し続けています。

地域分析

北米は2024年に46.80%のシェアで航空搭載SATCOM市場をリードし、堅調な防衛予算、早期のマルチオービット採用、および大規模な商業機体ベースに支えられています。サプライヤーは明確な連邦航空局(FAA)認証経路と、サービス品質を高める密なテレポートネットワークから恩恵を受けています。次世代妨害耐性ターミナルを含む防衛近代化プログラムは、米国の主要企業とそのパートナーエコシステムの需要量を維持しています。

欧州は成熟した航空電子機器製造、厳格な欧州航空安全機関(EASA)基準、および乗客体験に焦点を当てた航空会社のレトロフィット増加を伴って続いています。EU のIRIS²コンステレーションなどの多国間防衛イニシアチブは、相互運用可能なターミナルへの需要を強化します。地域のMROハブがレトロフィットのスループットを加速させる一方、国内航空会社アライアンスは機体あたりのコストを削減するためにプールされた帯域幅契約を交渉しています。

アジア太平洋は最速の8.90%のCAGRを示し、中間層の旅行増加、格安航空会社(LCC)の急速な拡大、および日本、韓国、インド、オーストラリアにわたる軍事近代化に牽引されています。各国政府は戦略的自律性を強化するために国内衛星コンステレーションと地上セグメントインフラに投資しています。東南アジアの新興航空会社はCAPEXの障壁を克服するために柔軟なリースモデルを優先し、防衛予算はSATCOMバックホールを必要とするISR対応UAVに資金を配分しています。中東とアフリカはハブ空港開発と資源セクターロジスティクスに結びついた着実な採用を経験しています。一方、南米はマクロ経済の不安定さによって制約されながらも、遠隔地域における政府の接続イニシアチブに支えられて緩やかな普及が見られます。

競合環境

航空搭載SATCOM市場は、多角化した航空宇宙大手と専門的な接続スペシャリストを中心とした中程度の統合を示しています。トッププレーヤーはアンテナ、モデム、マネージドサービスを統合し、長期的なラインフィットポジションと防衛関係を活用しています。GogoによるSatcom Directの3億7,500万米ドルの買収は、合算収益を8億9,000万米ドルに増加させ、マルチオービット・マルチバンドの提供を拡大します。GilatによるStellar Bluの9,800万米ドルの買収は、ビジネス航空および軍事機体向けの電子操舵アンテナ能力を強化します。

技術的差別化は、AI最適化ビームステアリング、サイバーセキュアな波形、およびオープンアーキテクチャSDRプラットフォームに集中しています。ベンダーはLEO対応ターミナルの認証を競い、EutelsatとPanasonic Avionicsが2025年に最初の商業設置を展開しています。サプライチェーンの耐性、特にGaNデバイスについては、コストと納期に影響を与え、一部のサプライヤーが増幅器生産を垂直統合するよう促しています。

ホワイトスペースの機会には、物流資産追跡のための直接衛星セルリンクと、無線によるフィーチャーアンロックを可能にするソフトウェア定義ターミナルが含まれます。追加のLEOコンステレーションが運用状態に達し、防衛機関が耐性のあるマルチオービットソリューションへの需要を拡大するにつれて、競合ダイナミクスは進化するでしょう。ネットワークサービスと認定済み航空搭載ハードウェアを組み合わせる企業は、航空搭載SATCOM市場内でシェアを統合する立場にあります。

航空搭載SATCOM産業リーダー

Honeywell International Inc.

Thales Group

Viasat, Inc.

RTX Corporation

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Avantel Limitedは、航空搭載衛星通信機器についてHindustan Aeronautics Limited(HAL)から115万米ドルの受注を確保しました。この技術ソリューションプロバイダーは、インドの国防省(MoD)傘下の公共部門の航空宇宙・防衛企業であるHALに国産SATCOMシステムを供給します。

- 2024年7月:Orbit Communication Systems Ltd.はViasat Inc.と提携し、航空搭載プラットフォーム向けの高度なSATCOMマルチパーパスターミナルを開発しました。この協力には、Viasatのグローバルなカバレッジを持つKaバンドネットワークと統合するターミナルのエンジニアリングおよび供給が含まれ、衛星ネットワーク全体の接続管理を強化します。Orbitは、ViaSat-3およびGlobal Xpress(GX)ネットワークを含むViasatのグローバルなKaバンドネットワークと統合する次世代航空搭載SATCOMシステムを開発する計画です。これらのシステムは、軍事Kaバンド高容量(HCX)操舵ビームおよびWGS対応ターミナルとして指定されたものと互換性があります。MPTシステムはシームレスな切り替え機能を持つネットワーク統合を可能にします。

グローバル航空搭載SATCOM市場レポートの範囲

| 固定翼機 | 商業航空 | 狭胴機 |

| 広胴機 | ||

| 地域ジェット機 | ||

| 一般航空 | ビジネスジェット | |

| ピストンおよびターボ機 | ||

| 軍用航空 | 戦闘機 | |

| 輸送機 | ||

| 特殊任務機 | ||

| その他 | ||

| 回転翼機 | 民間ヘリコプター | |

| 軍用ヘリコプター | ||

| 無人航空機(UAV) | ||

| SATCOMターミナル |

| トランシーバー |

| 航空無線 |

| モデムおよびルーター |

| SATCOMレドーム |

| Lバンド |

| Xバンド |

| Kuバンド |

| Kaバンド |

| マルチバンド・その他 |

| 新規設置 |

| レトロフィット |

| 政府・防衛 |

| 商業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 固定翼機 | 商業航空 | 狭胴機 |

| 広胴機 | |||

| 地域ジェット機 | |||

| 一般航空 | ビジネスジェット | ||

| ピストンおよびターボ機 | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| その他 | |||

| 回転翼機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| コンポーネント別 | SATCOMターミナル | ||

| トランシーバー | |||

| 航空無線 | |||

| モデムおよびルーター | |||

| SATCOMレドーム | |||

| 周波数帯域別 | Lバンド | ||

| Xバンド | |||

| Kuバンド | |||

| Kaバンド | |||

| マルチバンド・その他 | |||

| 設置タイプ別 | 新規設置 | ||

| レトロフィット | |||

| エンドユーザー別 | 政府・防衛 | ||

| 商業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空搭載SATCOM市場の現在の価値はいくらですか?

航空搭載SATCOM市場規模は2025年に69億1,900万米ドルであり、2030年までに84億6,000万米ドルに達すると予測され、CAGRは6.45%を反映しています。

最も速く成長しているプラットフォームセグメントはどれですか?

UAVは防衛および商業オペレーターの両方が自律ミッションを拡大するにつれて、2030年にかけて9.32%のCAGRを記録しています。

Kaバンドが注目を集めている理由は何ですか?

Kaバンドはより高い容量を提供し、9.74%のCAGRで進歩しており、乗客向けインターネットおよびデータ集約型ISRフィードに最適です。

この市場における防衛セクターの重要性はどの程度ですか?

政府・防衛ユーザーは58.30%のシェアを占め、安全で耐性のある通信リンクへの優先度を強調しています。

レトロフィット需要を牽引しているものは何ですか?

航空会社と軍は接続義務を満たすために現役機体をアップグレードし、レトロフィット設置の7.65%のCAGRを促進しています。

最も速く成長すると予想される地域はどこですか?

アジア太平洋は商業機体の拡大と地域防衛の近代化に牽引されて2030年にかけて8.90%のCAGRを記録しています。

最終更新日: