マルチモーダルAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

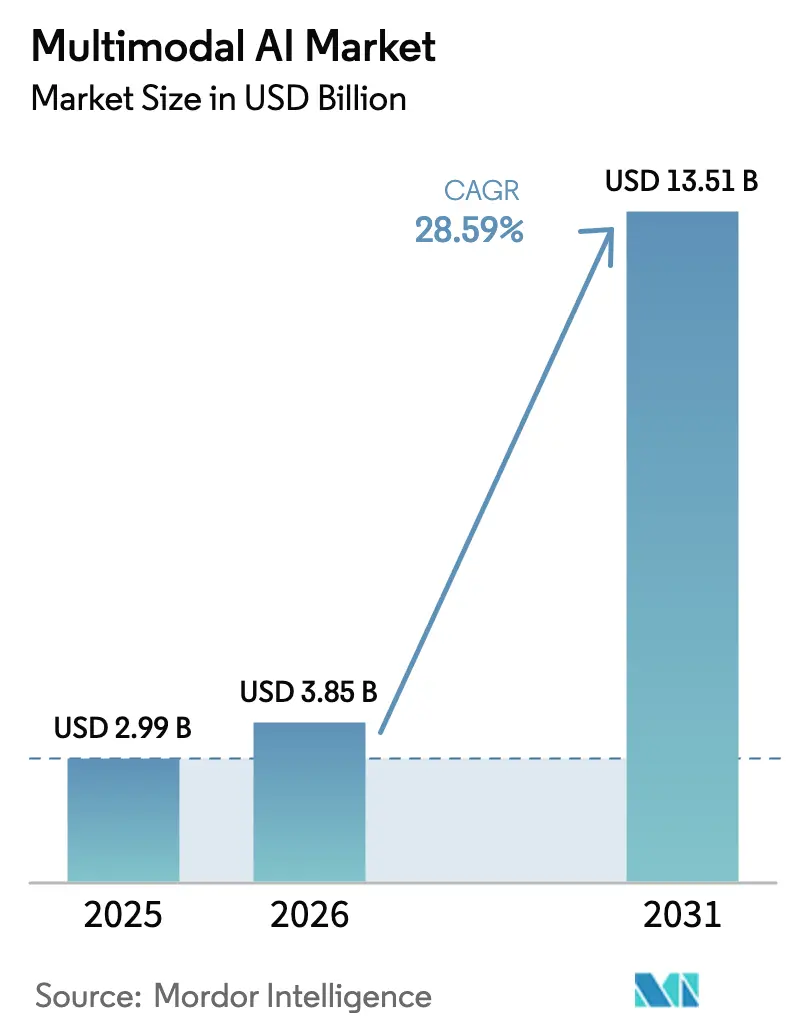

| 市場規模 (2026) | 3.85 十億米ドル |

| 市場規模 (2031) | 13.51 十億米ドル |

| 成長率 (2026 - 2031) | 28.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチモーダルアイ市場分析

2026年のマルチモーダルAI市場規模は38億5,000万米ドルと推定され、2025年の29億9,000万米ドルから成長し、2031年には135億1,000万米ドルに達する見通しで、2026年から2031年にかけて28.59%のCAGRで成長します。トランスフォーマー・拡散アーキテクチャの継続的な進歩、クラウドGPU価格の急激な低下、ベンチャー資金の急増が相まって、製造業、ヘルスケア、金融サービス全体での企業導入が加速しています。北米はインフラへの多大な投資により主導的地位を維持していますが、アジア太平洋地域は国家AIプログラムがファウンデーションモデルの展開を拡大するにつれ、最も急速な普及を記録しています。ソフトウェアプラットフォームが依然として収益を支配していますが、組織が統合の専門知識を求めるにつれてサービス関与が急速に増加しています。欧州連合のAI法などの規制上のマイルストーンがコンプライアンス投資を形成する一方、クロスモーダル推論の突破口がマルチモーダルAI市場における製品差別化の新たな経路を開いています。

主要レポートのポイント

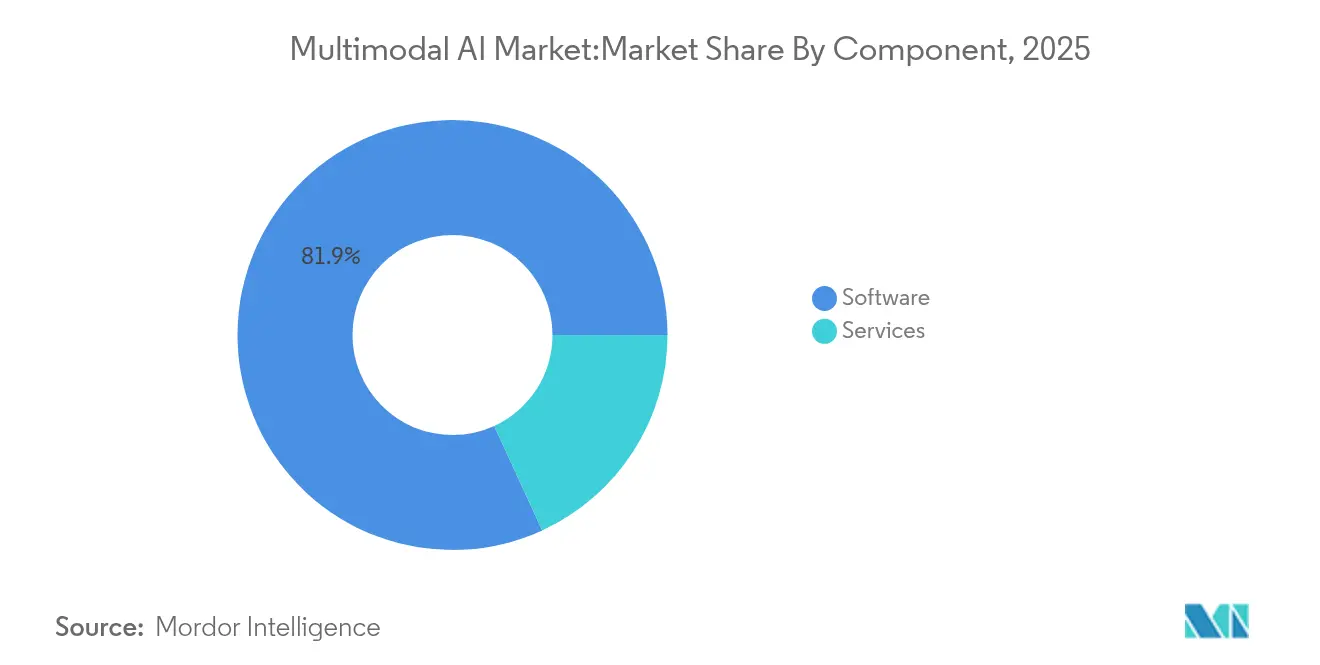

- コンポーネント別では、ソフトウェアが2025年に81.85%の収益シェアを占め、サービスは2031年までに32.10%のCAGRで成長する見込みです。

- データモダリティ別では、テキストが2025年のマルチモーダルAI市場シェアの44.20%でトップとなり、動画処理は2031年まで39.80%のCAGRで拡大する見通しです。

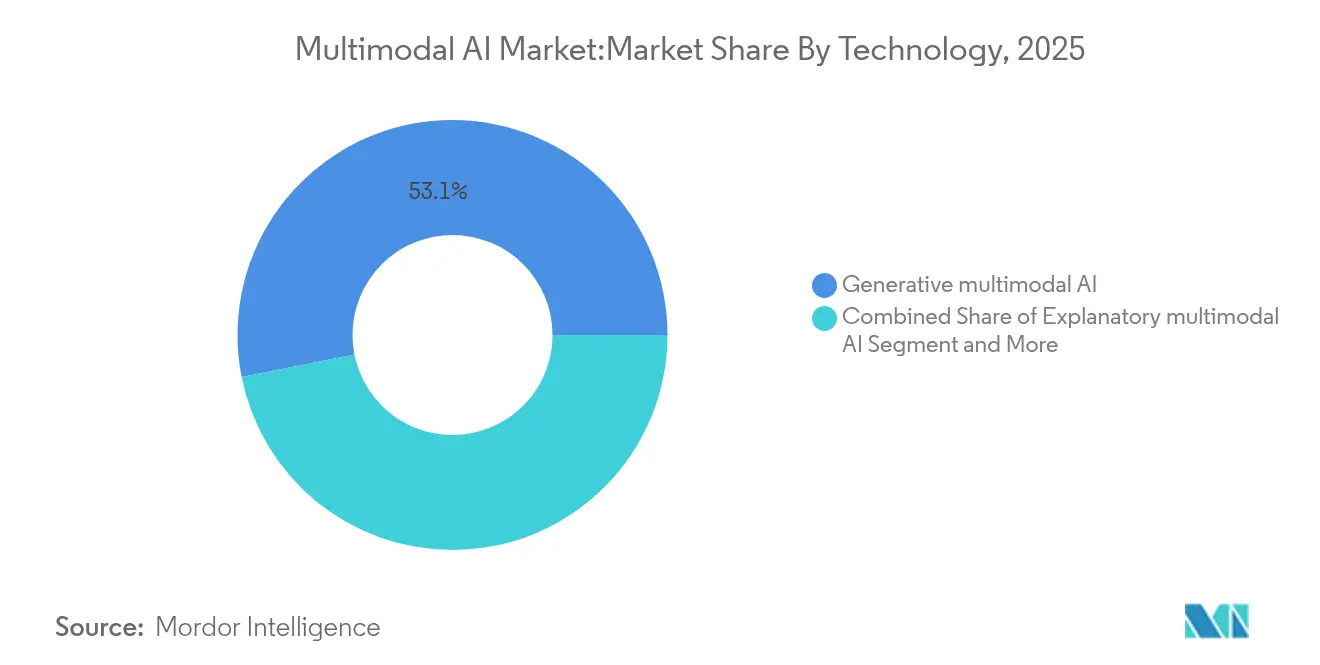

- テクノロジー別では、生成型マルチモーダルAIが2025年に53.12%のシェアを占め、インタラクティブ型マルチモーダルAIは2031年まで35.90%のCAGRを記録すると予測されています。

- 産業垂直別では、ヘルスケアおよびライフサイエンスが2025年のマルチモーダルAI市場規模の25.80%のシェアを占め、小売・eコマースは2031年まで33.20%のCAGRで成長すると予想されています。

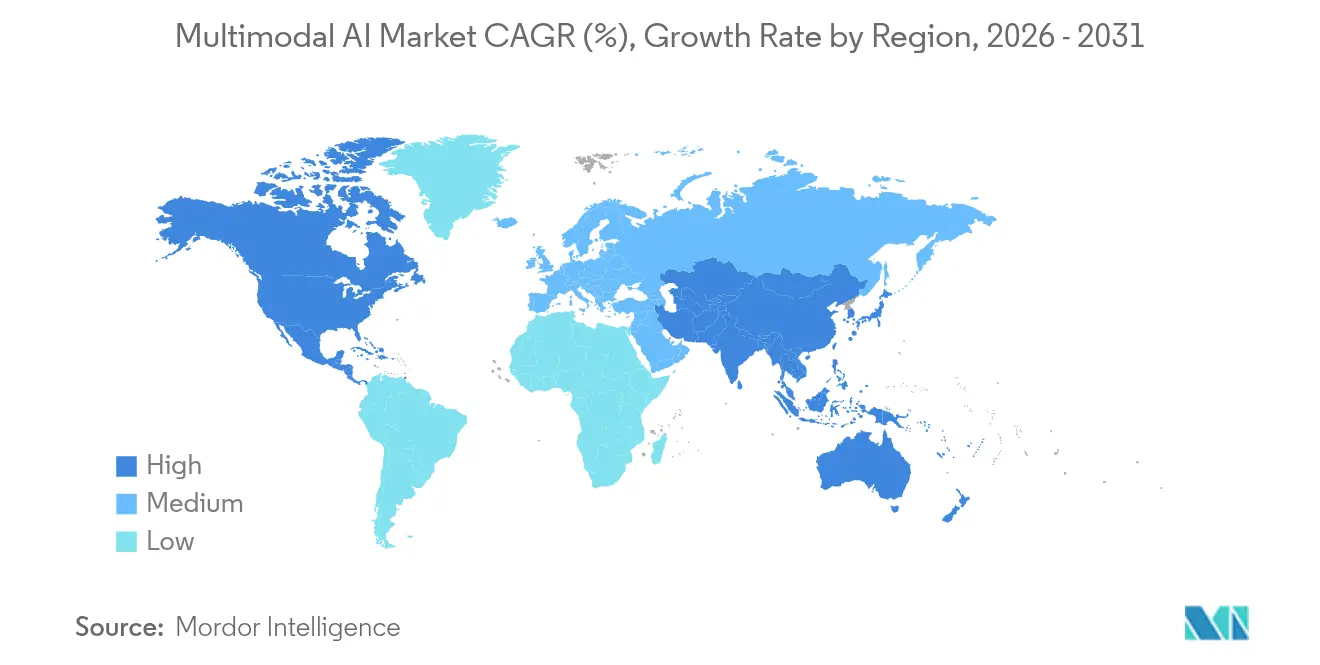

- 地域別では、北米が2025年に40.70%のシェアを獲得し、アジア太平洋地域は2031年まで最高の40.90%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマルチモーダルAI市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業全体でのAIの急速な普及 | +8.5% | 北米とアジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| トランスフォーマーおよび拡散アーキテクチャの進歩 | +6.2% | 米国の研究機関と中国のテック大手が主導するグローバル | 短期(2年以内) |

| ファウンデーションモデルスタートアップへのベンチャー資金の急増 | +4.8% | 北米とヨーロッパ、アジア太平洋地域への波及あり | 中期(2〜4年) |

| 使用量ベースの課金によるクラウドGPUコストの低下 | +3.9% | 北米での早期導入を伴うグローバル | 短期(2年以内) |

| 産業デジタルツインにおけるマルチモーダルエージェントの需要 | +3.2% | ヨーロッパと北米の製造拠点 | 長期(4年以上) |

| マルチモーダル出力を義務付けるアクセシビリティ規制 | +2.4% | EUと北米、アジア太平洋地域での段階的な採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業全体でのAIの急速な普及

製造業者の87%が生成AIパイロットを開始し、自動車生産ラインにおける外観検査と予知保全を改善するにつれ、企業はマルチモーダルプロジェクトを拡大しています。ヘルスケアプロバイダーは、放射線スキャン、電子記録、ゲノムデータを統合して腫瘍学の意思決定支援における精度を高める診断システムを導入しています。銀行機関は行動バイオメトリクスとトランザクションストリームを相関させ、不正検出の精度を向上させています。専門サービスやクリエイティブ産業でも同様の成果が生まれており、マルチモーダルAI市場における安定した需要成長を牽引しています。

トランスフォーマーおよび拡散アーキテクチャの進歩

Gemini 2.5 Proのような統合モデルは、単一のネットワークでテキスト、画像、音声を処理しながら、数学的推論ベンチマークで92%の精度に達しています[1]Google、「Gemini 2.5 Proの紹介」、ai.google。マルチクエリアテンションとハードウェア対応の最適化により、トレーニングの計算量が40%削減され、中規模企業の市場投入までの時間が短縮され、マルチモーダルAI市場が拡大しています。性能向上は、より安全な自律走行の知覚スタックと迅速な医療画像トリアージに反映され、採用の勢いを強化しています。

ファウンデーションモデルスタートアップへのベンチャー資金の急増

SoftBankが支援するOpenAIの評価額に関する議論や、Mistral AIのようなEUR規模の企業向けラウンドは、マルチモーダルイノベーションに対するリスク資本の旺盛な需要を示しています。この資金は、動画理解、デジタルエージェント、生物学特化型モデルにおける専門的なアプローチを加速させ、マルチモーダルAI市場全体でソリューションプールを深め、競争を激化させています。

使用量ベースの課金によるクラウドGPUコストの低下

Google Cloud内のNVIDIA GB300 NVL72クラスターの弾力的な価格設定により、推論コストが最大70%削減され、スタートアップが初期資本なしに大規模なマルチモーダルモデルをトレーニングできるようになります。MicrosoftはGPT-4o Realtime PreviewにオーディオチャットをAIに追加し、インフラのアップグレードが新しい製品カテゴリーを解放する方法を示しています。総所有コストの低下により企業パイロットが加速し、特にマルチモーダルAI市場に早期参入する中堅企業の間でその傾向が顕著です。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 異種データストリームの統合の複雑さ | -4.2% | 特に企業展開に影響するグローバル | 中期(2〜4年) |

| 大規模モデルの高い計算・エネルギーコスト | -3.8% | エネルギーコストが高い地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| クロスモーダルベンチマークデータセットの不足 | -2.9% | モデル検証に影響するグローバル研究コミュニティ | 長期(4年以上) |

| エッジデバイスのメモリとレイテンシの制約 | -2.1% | アジア太平洋地域の製造業とIoT展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

異種データストリームの統合の複雑さ

データが一貫性のない形式とタイムスタンプで到着するため、プロジェクトはタイムラインの最大80%を前処理に費やします。ヘルスケアの展開では、厳格なプライバシー規則の下で画像アーカイブと患者記録を統合することに苦労し、展開が12〜18ヶ月遅延しています。製造業者は、デジタルツインプラットフォーム内でセンサーテレメトリとカメラフィードを同期させる際に同様の障壁に直面しており、マルチモーダルAI市場全体での規模拡大を制限しています。

大規模モデルの高い計算・エネルギーコスト

GPT-4oクラスのモデルのトレーニングには、数ヶ月間稼働する25,000台のH100 GPUが必要となる場合があり、1サイクルのコストは5,000万米ドルを超えます[2]NVIDIA、「サステナビリティレポート2025」、nvidia.com。データセンターの電力需要の増加により持続可能性への懸念が高まっており、予測ではAIが2030年までに米国の電力の9%を使用するとされており、マルチモーダルAI市場での調達を遅らせる予算とカーボンコンプライアンスへの圧力が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性の中でサービスが加速

ソフトウェアプラットフォームは、成熟した開発フレームワークがマルチモーダルAI市場のほとんどの本番展開を支えているため、2025年の収益の81.85%を占めました。購入者は、コーディングのオーバーヘッドを削減し、継続的インテグレーションをサポートするターンキーモデルハブと自動パイプラインオーケストレーションを高く評価しています。しかし、サービスは2031年まで32.10%のCAGRを記録しています。これは、展開の成功がドメイン知識、規制マッピング、カスタムチューニングに依存しており、これらの活動は専門のインテグレーターのみが提供できるためです。金融機関はコンプライアンス対応のアドバイザリーボットのためにクラウドハイパースケーラーと提携し、製造業者はビジョンシステムとメンテナンスログを連携させるデジタルツインの構築をアウトソーシングしています。ライセンスから成果ベースの契約への移行は、プロバイダーのインセンティブを投資対効果の目標に合わせ、マルチモーダルAI市場内でのサービス成長を強化しています。規制が厳しくなるにつれ、アーキテクチャ監査、バイアステスト、プライバシーエンジニアリングへの需要が高まっています。

コンサルティングチームは、社内ITグループが持っていないデータリネージフレームワークとエネルギー効率の高いファインチューニングフローを構築しています。より多くの企業が業務サポートのためにマルチモーダルエージェントを採用するにつれ、定期的な最適化が初期展開を超えた収益ストリームを維持します。この粘着性により、将来のマルチモーダルAI市場規模においてサービスの割合が大きくなる一方、ソフトウェアベンダーはマージンを守るためにトレーニングクレジットとリファレンスツールチェーンをバンドルしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データモダリティ別:動画処理が成長リーダーとして台頭

テキストは2025年に44.20%のシェアを維持しました。これは、自然言語処理がマルチモーダルAI市場を探索する多くの企業にとって入口となっているためです。時間的推論の突破口が自律走行の知覚、スポーツ分析、セキュリティ監視を実現するにつれ、リアルタイム動画分析は39.80%のCAGRで成長しています。画像認識は引き続き病理レビューとプリント回路検査をサポートしていますが、これらのユースケースが成熟するにつれて成長は緩やかになっています。

ライブストリームコマースとソーシャルプラットフォームは毎秒テラバイトの動画を企業ワークフローに注入し、スケーラブルなキャプション付け、モデレーション、生成機能への需要を促しています。小売業者は動画と在庫フィードを融合したスマートシェルフモニタリングを展開し、在庫切れを抑制しています。エネルギー生産者はドローン映像とセンサーテレメトリを組み合わせてリモートアセット検査を行い、クロスモーダル融合の利点を示しています。エッジ最適化コーデックは帯域幅のオーバーヘッドを削減し、帯域幅が制限されたサイトへの展開を可能にしています。このような進歩により、動画はマルチモーダルAI市場規模への最も急速に成長する貢献者であり続け、特化したアクセラレーターへのエコシステム投資を促進しています。

テクノロジー別:インタラクティブシステムがイノベーションを牽引

生成型システムは、マルチモーダルAI市場全体でマーケティングコピー、画像合成、デザインの反復を自動化することにより、2025年の収益の53.12%を占めました。複数の入力タイプをリアルタイムで処理・応答するインタラクティブ型マルチモーダルAIは、複雑なワークフローを管理する会話型エージェントを背景に35.90%のCAGRで成長しています。病院は、単一のクエリセッション内で臨床医の音声、バイタルサインセンサー、放射線画像を解釈するベッドサイドアシスタントを試験的に導入し、ケアプランの精度を向上させています。

説明型マルチモーダルAIは、ローン審査や医薬品安全性レビューなど、透明な推論が必須とされる分野で普及しています。予測スタックは表形式、テキスト、視覚データを統合して需要計画と不正スコアリングを精緻化しています。翻訳エンジンは音声による指示を画面上の図に変換し、アクセシビリティとクロスボーダーコラボレーションを向上させています。生成、インタラクション、説明の融合が一貫したオーケストレーションハブ内で行われることは、マルチモーダルAI市場内での将来的な収束を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:ヘルスケアのリーダーシップと小売の勢い

ヘルスケアおよびライフサイエンスは2025年の支出の25.80%を占め、マルチモーダルな画像・記録融合を使用して腫瘍学および心血管ケアにおける診断精度を向上させています。ゲノム研究所は配列データと表現型ノートを組み合わせてターゲット発見を加速しています。病院は音声認識と臨床ノートの要約を統合するAIスクライブを試験的に導入し、臨床医の時間を解放しています。これらのミッションクリティカルな成果が、マルチモーダルAI市場内でのヘルスケアの優位性を維持しています。

小売・eコマースは、カメラフィード、テキストプロンプト、購買履歴を統合したパーソナライズされたスタイリングツールと拡張現実試着を通じて33.20%のCAGRで拡大しています。大型チェーン店は、棚のレイアウトをスキャンしながら買い物客と会話するアイルコンパニオンを導入し、スタッフの負担を軽減しています。生産性向上の恩恵が中堅小売業者の間でも投資を促進しています。製造業、BFSI、輸送業がそれぞれマルチモーダルAI業界のドメイン固有の拡張を活用して採用を補完しています。

地域分析

北米は2025年に40.70%のシェアを維持し、Microsoftの新規データセンターへの800億米ドルの投資とAmazonのペンシルベニア州およびノースカロライナ州への300億米ドルの建設投資に支えられています。密集した研究クラスター、豊富なベンチャー資金、許容的な規制姿勢がファーストムーバーの優位性を維持しています。カナダは鉱業と林業における持続可能性のユースケースを育成し、メキシコは輸出組立工場でマルチモーダル検査を適用しています。リーダーシップにもかかわらず、アジア太平洋地域が研究者を既存企業から引き離す公共部門AIプログラムを拡大するにつれ、同地域は人材競争に直面しています。

アジア太平洋地域は、中国、日本、インドが国家ロードマップをファウンデーションAIと整合させるにつれ、2031年まで最速の40.90%のCAGRを記録しています。北京はGPUクラスターとオープンソースモデルベンチに資金を提供し、西側の提供に対する国内代替品を加速させています。日本はスマートファクトリーの刷新にマルチモーダルロボティクスを統合し、インドは農業普及プログラムに会話型エージェントを活用しています。ASEANの市場は中小企業向けにクラウドクレジットを展開し、参入障壁を下げてマルチモーダルAI市場を拡大しています。

ヨーロッパはAI法の下で着実な進歩を遂げており、イノベーションとリスク管理のバランスを取っています。欧州委員会はコンピューティングとコンプライアンスツールを提供するAIファクトリーに2,000億ユーロを充当しています。ドイツはインダストリー4.0ラインにマルチモーダル検査を組み込み、フランスは放射線画像トリアージを推進し、北欧諸国は海上ルーティングにAIを適用しています。調和されたデータ主権規則が国境を越えた医療データプロジェクトを支援し、地域協力を強化しています。その他の地域では、湾岸諸国と南米がグリーンフィールドインフラを追求し、マルチモーダルAI市場を標的とするプロバイダーにとっての将来の競争の場を創出しています。

競合環境

マルチモーダルAI市場は中程度の集中度を示しています。Google、Microsoft、Meta、OpenAIはフロンティアコンピューティング能力と人材に多大な投資を行っていますが、専門的な参入企業がニッチなコンテキストでのパフォーマンスギャップを縮めています。Metaはデータパイプラインのためのアノテーションツールリングを加速するためにScale AIの49%を143億米ドルで取得し、データパイプラインの争奪戦を示しています[3]Meta、「MetaがScale AIに投資」、about.meta.com。NVIDIAは2024年に50件の取引で10億米ドルを費やし、チップ周辺のエコシステムの整合性を確保しました。クラウドハイパースケーラーは垂直統合に向かい、カスタムシリコンと独自のオーケストレーション層を組み合わせており、スイッチングコストが上昇しています。

垂直専門家はドメイン精度とコンプライアンス対応によって差別化しています。Twelve Labsは時間的動画理解APIを洗練させ、Openstream.aiは規制されたワークフロー向けの会話型マクロを標準化しています。エッジ重視のベンダーは、レイテンシ予算が厳しいカメラゲートウェイや自律ドローン向けにモデルを圧縮しています。

成果ベースの価格設定が拡大しており、プロバイダーはマルチモーダルAI市場内で価値を証明するために収益分配またはパフォーマンス保証条件を受け入れています。この進化は、パラメーター数ではなく測定可能な成果を提供するプレイヤーを報います。

マルチモーダルAI業界リーダー

Open AI

Alphabet Inc.(Google LLC)

Microsoft Corporation

Amazon Web Services Inc.

Meta Platforms Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Microsoftはマルチモーダルの需要を満たすためにAIデータセンターへの800億米ドルの投資を発表し、その半分以上を米国の設備に充当。

- 2025年6月:MetaがScale AIへの143億米ドルの投資を完了し、内部の超知能ラボを設立。

- 2025年3月:NVIDIA、Google、Alphabetがロボティクスアクセラレーターの共同開発を概説し、Google CloudによるNVIDIA GB300 NVL72 GPUの採用を含む。

- 2025年3月:CoreWeaveがWeights and Biasesを買収し、ハイパースケールインフラとMLOpsパイプラインを統合。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、マルチモーダル人工知能(AI)市場を、少なくとも2つのデータストリーム(テキスト、画像、動画、音声、またはセンサー)を処理して統合された出力を提供できるモデルを作成、トレーニング、実行するパッケージソフトウェア、開発者プラットフォーム、マネージドサービスによって生成される世界全体の総収益として定義しています。2025年のベースラインは、企業および公共機関に商業的に販売されるクラウド、オンプレミス、エッジ展開をカバーしています。Mordor Intelligenceによると、これらの提供物は2025年に29億9,000万米ドルの収益を生み出しました。

対象外の範囲:ハードウェアアクセラレーター、単一モーダルのポイントソリューション、および厳密に社内開発されたものは意図的に除外しています。

セグメンテーションの概要

- コンポーネント別

- ソフトウェア/ソリューション

- サービス

- データモダリティ別

- テキスト

- 画像

- 音声

- 動画

- センサー/マルチスペクトル

- テクノロジー別

- 生成型マルチモーダルAI

- 説明型マルチモーダルAI

- インタラクティブ型マルチモーダルAI

- 翻訳型マルチモーダルAI

- 予測型/分析型マルチモーダルAI

- 産業垂直別

- BFSI

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- ITおよび通信

- 製造業

- メディアおよびエンターテインメント

- 小売およびeコマース

- 輸送および物流

- その他(エネルギー、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋地域のプラットフォームエンジニア、クラウドインテグレーター、AIチッププロバイダー、企業バイヤーと対話し、簡単なアンケートで平均API量とシート価格を把握してサービスミックス比率を精緻化しています。これらのインタラクションはデスク調査の結果を検証し、パラメーター数の増加や推論時間の増加などのライブドライバーを明らかにします。

デスク調査

Mordorのアナリストは、米国経済分析局の公開データセット、Eurostatのデジタル経済調査、日本の総務省ICT統計、WIPOの特許出願、マルチモーダルモデルのベンチマークを行うIEEE Xploreの論文から始め、マクロ支出と採用シグナルを固定しています。

次に、企業の10-K、投資家向けデッキ、業界団体のホワイトペーパー、D&B HooversとDow Jones Factivaからのサブスクリプション入力をレビューして、ベンダーの収益分割、価格動向、パートナーシップフローをマッピングしています。このリストは例示的なものです。さらに多くの参考文献がデータチェックと明確化に役立っています。

市場規模の算定と予測

まず、生産データシェア、特許の普及率、ベンチャー資金比率を使用してグローバルAIソフトウェア支出をマルチモーダルワークフローに割り当て、次にサンプリングされたAPIコール量と平均価格のロールアップで合計をクロスチェックしています。主要な入力には、アクセラレーターの出荷量、クラウド推論時間、トークン価格、マルチモーダル特許出願、合成メディアに関する規制ガイダンスが含まれます。5年間の予測は3つのマクロシナリオでストレステストされたARIMAモデルから生まれ、調査フィードバックから得られたスケーリング係数がプライベートベンダーによって残されたギャップを埋めます。

データ検証と更新サイクル

アナリストはシニアレビューの前にGPUスポット価格、オープンソースモデルのダウンロード数、四半期開示に対して分散テストを実施します。レポートは年次で更新され、重要なイベント後にはサイクル外の改訂が行われ、アナリストが納品前に数値を再確認します。

マルチモーダルAIベースラインの信頼性の根拠

公表されている値が異なるのは、企業が異なるモダリティミックス、製品バンドル、開始年によって機会を切り分けているためであることを確認しています。多くはサービスを省略し、過去のレートで通貨を固定するか、すべてのユースケースにわたって画像のみの採用を予測しており、合計が歪んでいます。

外部リリースでは、市場は2024年に17億3,000万米ドル、2023年に10億米ドルとされています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 29億9,000万米ドル(2025年) | 該当なし | |

| 17億3,000万米ドル(2024年) | 地域コンサルタントA | サービスとSMEを除外し、北米のソフトウェアのみに焦点を当てている |

| 10億米ドル(2023年) | グローバルコンサルタントB | 古いベースイヤーと2022年の固定為替レート、ハードウェアとサービスを省略 |

この比較は、すべての前提が観察可能な指標に結びついており、実務家によって再検証されているため、当社の数値が初期の保守的な推計と狭いモダリティ外挿の間に位置することを示しています。意思決定者はバランスのとれた透明なベースラインを得ることができます。

レポートで回答される主要な質問

マルチモーダルAI市場の現在の規模は?

マルチモーダルAI市場規模は2026年に38億5,000万米ドルであり、2031年までに135億1,000万米ドルに達すると予測されています。

マルチモーダルAI市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は国家AIイニシアチブと民間投資に牽引され、2031年まで最高の40.90%のCAGRを記録しています。

最も急速に拡大するコンポーネントセグメントはどれですか?

サービスは、企業が複雑なマルチモーダル展開のための統合の専門知識を求めるにつれ、32.10%のCAGRで成長すると予測されています。

動画処理が勢いを増している理由は何ですか?

リアルタイム動画分析の進歩とライブストリームコンテンツ量の増加が、動画処理を最高の39.80%のCAGRに押し上げています。

市場成長の主な制約は何ですか?

異種データソース間の統合の複雑さと大規模モデルの高い計算・エネルギーコストが主要な障壁です。

マルチモーダルAI市場における競争の集中度はどの程度ですか?

市場は1〜10のスケールで6のスコアを示しており、主要なハイパースケーラーと機敏な専門企業が共存する中程度の集中度を示しています。

最終更新日: