AIによる遠隔患者モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 5.20 十億米ドル |

| 成長率 (2026 - 2031) | 16.38% CAGR |

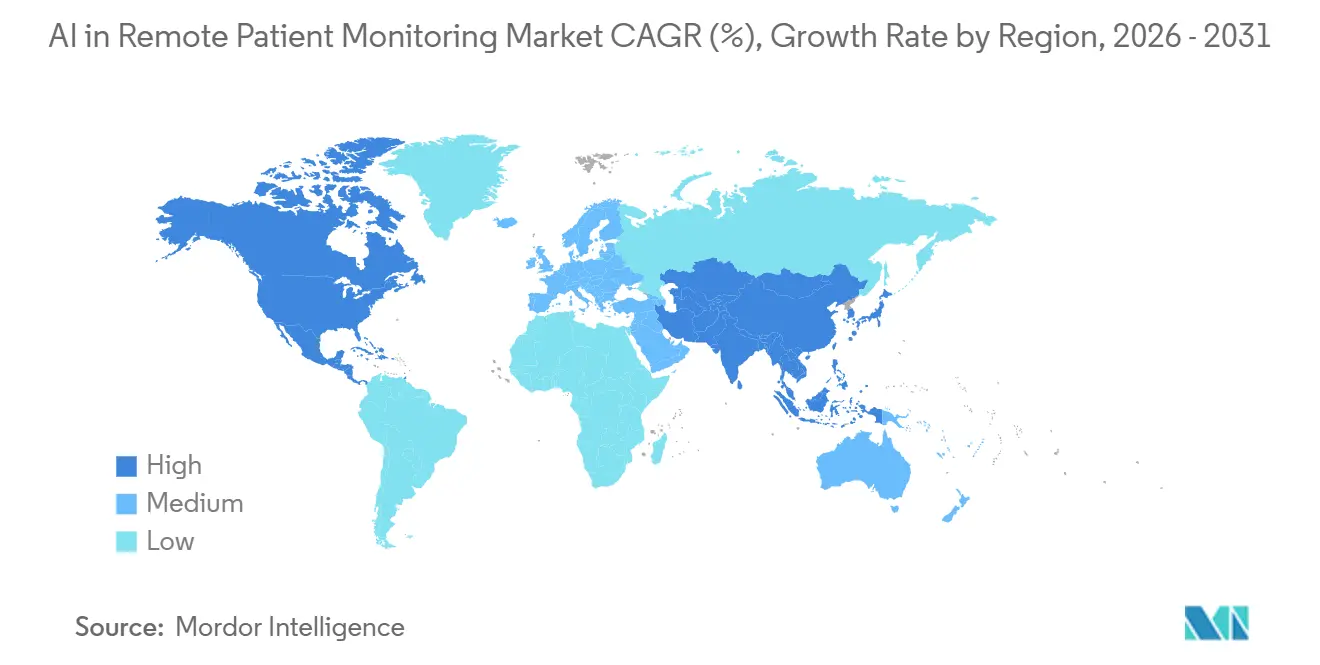

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

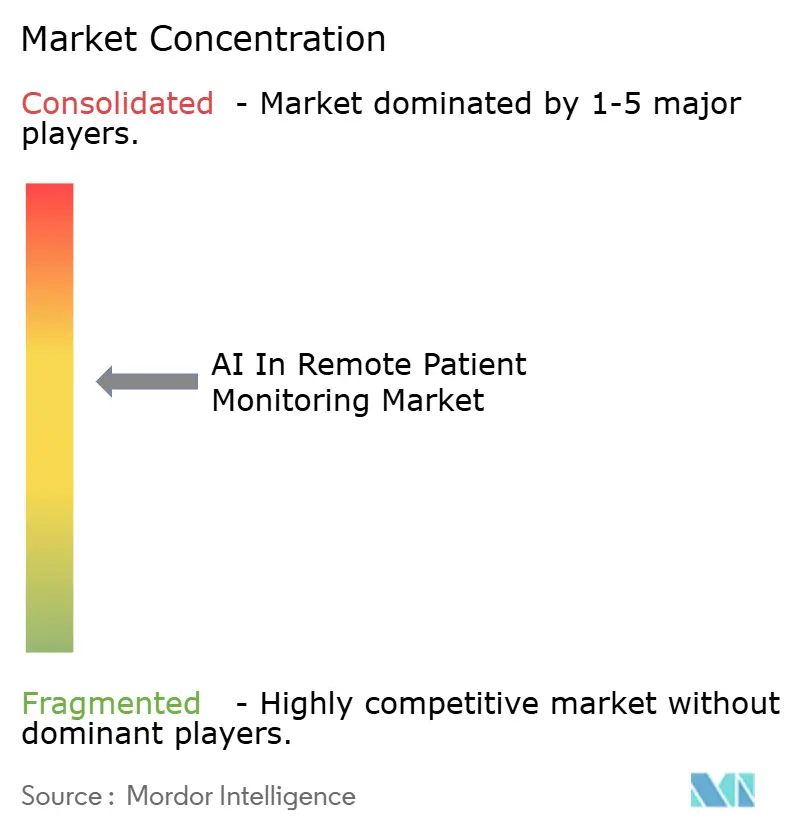

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIによる遠隔患者モニタリング市場分析

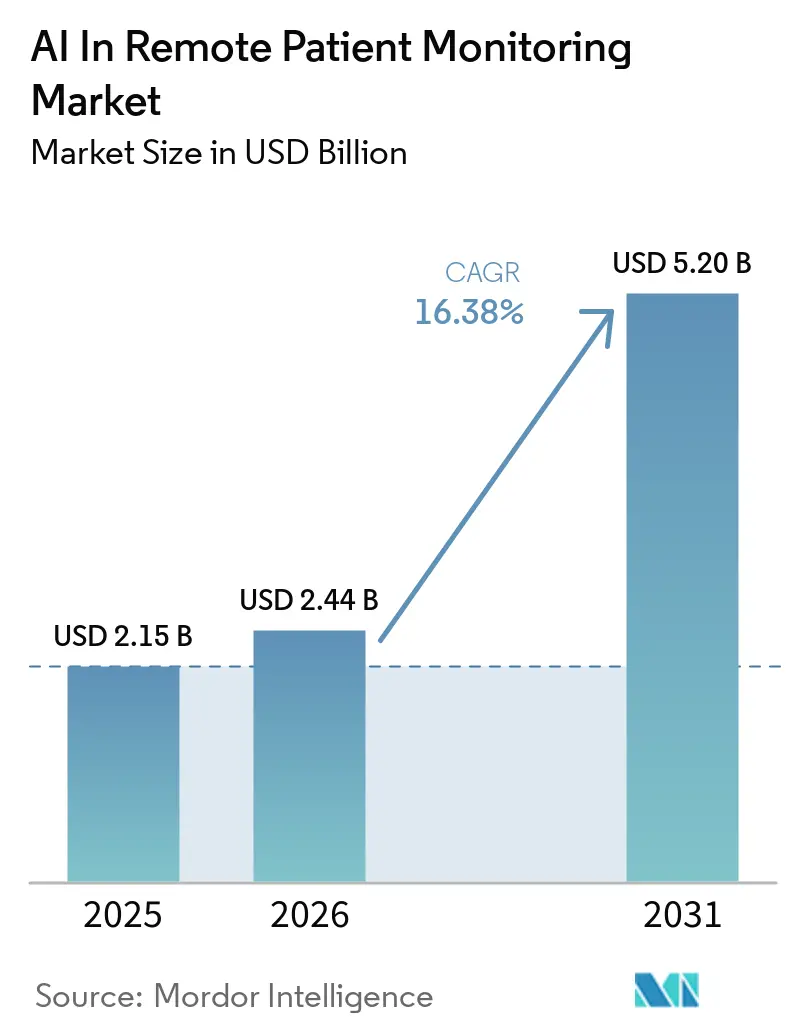

AIによる遠隔患者モニタリング市場は、2025年の21億5,000万米ドルから2026年には24億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率16,384%で2031年までに52億米ドルに達すると予測されています。AIによる遠隔患者モニタリング市場が拡大しているのは、慢性非感染性疾患が依然として継続的なフォローアップを必要とする大規模な患者層を生み出しており、これらの疾患が毎年4,100万人の死亡、すなわち世界の全死亡者の74%を占めているためです。AIによる遠隔患者モニタリング市場はまた、測定可能なアウトカムに対してより多くの報酬を与える診療報酬環境からも恩恵を受けており、米国における遠隔患者モニタリングサービスに対するメディケアの支払いは2024年に5億3,600万米ドルを超え、同年にはほぼ100万人の加入者がRPMサービスを受けています。今回の普及サイクルが以前と異なる点は、AIが臨床的意思決定レイヤーとしてより機能するようになり、受信データから介入までの経路が短縮されていることです。ソフトウェアプラットフォームとクラウド配信への収益集中は依然としてAIによる遠隔患者モニタリング市場を特徴づけていますが、マネージドサービスのより速い成長は、購入者がソフトウェアアクセスだけでなく、運用サポートと臨床ワークフローの実行に対して対価を支払っていることを示しています。強力な相互運用性と監査可能なAIモデルを組み合わせられるベンダーは、厳格化するプロバイダーの調達基準により適合し続ける可能性が高いです。

主要レポートのポイント

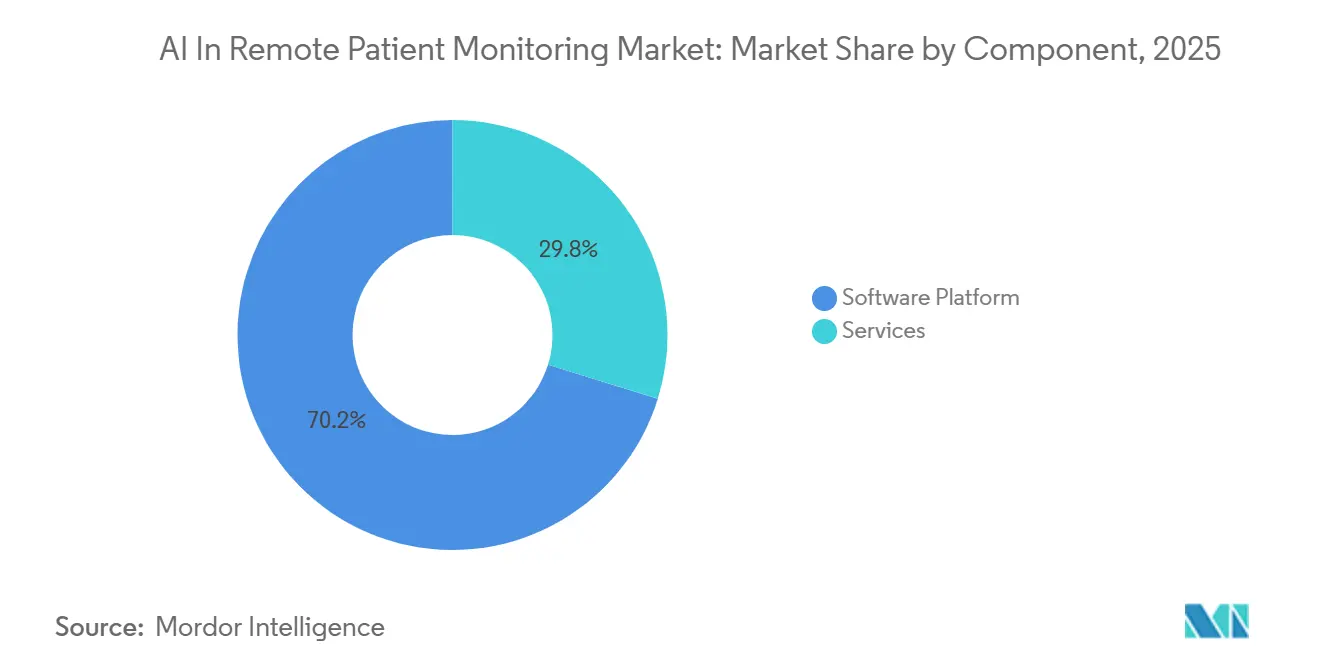

- コンポーネント別では、ソフトウェアプラットフォームが2025年に70.24%の収益シェアをリードし、サービスは2031年にかけて年平均成長率17.47%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に55.76%のシェアを保持し、2031年にかけて年平均成長率18.37%で成長することも期待されています。

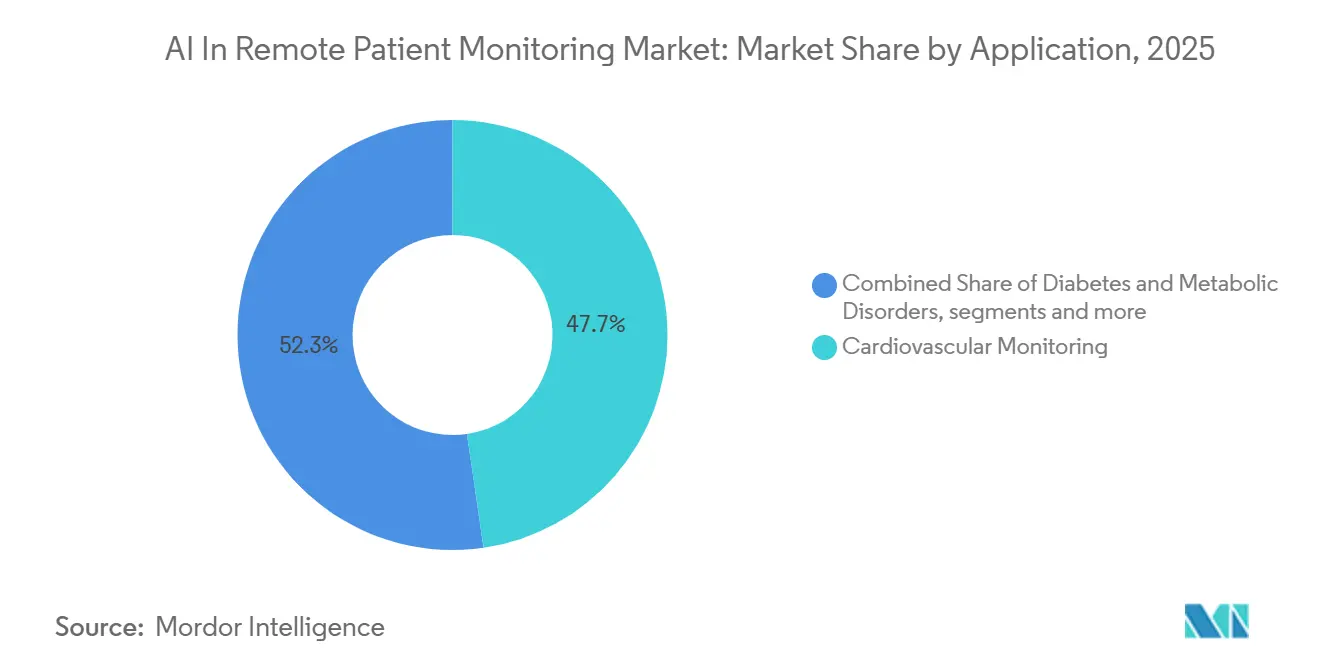

- アプリケーション別では、心血管モニタリングが2025年に47.74%のシェアを占め、糖尿病および代謝疾患は2031年にかけて年平均成長率17.86%で成長する見込みです。

- エンドユーザー別では、病院・クリニックが2025年に50.25%の市場シェアを獲得し、在宅ケア環境は2031年にかけて年平均成長率18.44%で拡大する見込みです。

- 地域別では、北米が2025年に54.37%の収益シェアでリードし、アジア太平洋は2031年にかけて年平均成長率19.62%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のAIによる遠隔患者モニタリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患の遍在的な負担とテレヘルス診療報酬義務 | +4.5% | 世界 | 中期 (2〜4年) |

| AIを活用したエッジ処理とウェアラブル効率の進歩 | +3.2% | 世界、 北米およびアジア太平洋中核 | 長期 (4年以上) |

| ウェアラブルのバッテリー寿命を延ばすリアルタイムAIエッジ処理チップ | +1.8% | 世界、 アジア太平洋および北米中核 | 中期 (2〜4年) |

| 在宅病院および分散型ケア提供モデルの拡大 | +2.8% | 北米 および欧州連合 | 短期 (2年以下) |

| 価値に基づくケアと集団健康管理プログラムへのシフト | +2.4% | 北米、 欧州連合での早期成果を含む | 中期 (2〜4年) |

| 国境を越えたデータプライバシー障壁を解決する連合学習モデル | +1.2% | 欧州連合、 アジア太平洋での新興採用を含む | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の遍在的な負担とテレヘルス診療報酬義務

AIによる遠隔患者モニタリング市場は、慢性疾患管理が定期的な外来受診よりもはるかに頻繁な接触を必要とするため、持続的な需要を見せています。非感染性疾患は現在、世界の死亡者の74%を占めており、心血管疾患、糖尿病、慢性呼吸器疾患がその大部分を担っています。その臨床的ニーズが支出に転換しているのは、CMSのACCESSモデルが慢性ケアの継続的な支払いをデバイスの活動だけでなく健康アウトカムに結びつけているためです。メディケアも遠隔モニタリングの利用を拡大し続けており、2024年の支払いは5億3,600万米ドルを超え、加入者数は100万人に近づいています。[1]米国保健福祉省監察総監室、「データスナップショット:メディケアにおける遠隔患者モニタリングの請求」、HHS OIG、connectwithcare.org公表されたプログラムのエビデンスは、医療システムがより大きな予算を正当化するのに役立っており、2025年後半に注目されたメイヨークリニック・プロシーディングスの研究では、構造化されたRPMプログラムに参加した患者においてケアの総コストと入院費用が低下することが示されました。その財務的根拠が明確になるにつれ、AIによる遠隔患者モニタリング市場は主流のケアパスウェイへとさらに移行しています。

AIを活用したエッジ処理とウェアラブル効率の進歩

AIによる遠隔患者モニタリング市場は、デバイス上での推論の改善から恩恵を受けており、より多くの信号処理がクラウドに送信される前にキャプチャポイントで行えるようになっています。このシフトにより、帯域幅の需要が低下し、デバイス効率が向上し、より長い装着期間での継続的なモニタリングがより実用的になります。また、より優れたチップ性能だけでは独自アルゴリズムとラベル付きトレーニングデータの価値を排除できないため、差別化の所在も変化します。AIによる遠隔患者モニタリング市場では、強力な生体信号ライブラリを持つベンダーは、悪化検出、リズム分析、または予測リスクモデルをトレーニングする際に依然として優位性を持っています。iRhythm Technologiesは30億時間以上のキュレーションされたECGデータと継続的なアルゴリズム開発を指摘しており、ハードウェアが改善されてもデータの深さが参入障壁となり得ることを示しています。[2]iRhythm Technologies、「ACC.26での発表データとiRhythm Academyの立ち上げ」、iRhythm投資家向け広報、investors.irhythmtech.comその結果、より優れたウェアラブルが成長を支援しますが、最も強い価格決定力は依然として効率的なハードウェアと臨床的に検証されたAIを組み合わせたプラットフォームにある可能性が高いです。

在宅病院および分散型ケア提供モデルの拡大

AIによる遠隔患者モニタリング市場はまた、ケア提供自体が患者の自宅に近づいているため前進しています。急性期在宅病院ケアの免除措置が2030年まで延長されたことで、米国の医療システムは従来の施設外で提供される入院レベルのケアに対してより長い計画期間を持つことができます。[3]米国医師会、「議員がCMS在宅病院免除措置を5年間延長」、AMA、ama-assn.orgこれが重要なのは、在宅急性期ケアが基本的なウェルネス追跡よりも密度の高いモニタリング、より多くのアラート、より迅速なエスカレーションロジックを必要とするためです。AIによる遠隔患者モニタリング市場では、これにより複数のバイタルサインを単一の臨床ビューに統合し、リアルタイムで悪化を特定できるプラットフォームへの需要が高まります。また、病院が依然として大きな現在のシェアを保持しているにもかかわらず、在宅ケア環境が病院よりも速く成長する見込みである理由の説明にも役立ちます。在宅環境で病院レベルの重症度をサポートできるベンダーは、新しいプログラム支出のより大きな部分を獲得する位置にあります。

価値に基づくケアと集団健康管理プログラムへのシフト

AIによる遠隔患者モニタリング市場は、機能チェックリストではなくアウトカムの観点からますます購入されるようになっています。医療システムとアカウンタブルケア組織は、プラットフォームが再入院を減らし、より早期にリスクを管理し、より広範な集団健康目標を支援できるかどうかにより重点を置いています。2025年に発表された全国的な高血圧プログラムでも、農村部や医療サービスが不十分なミュニティを含む強い関与と統計的に有意な血圧低下が示されました。これらの結果は、AIによる遠隔患者モニタリング市場が狭い専門家向けアドオンとしてではなく、集団健康ツールとして機能できるという主張を支持しています。価値に基づく契約に組み込まれたプラットフォームは、価格圧力が少なく、より長期間にわたって契約を維持する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アルゴリズムバイアスと臨床検証のギャップによるFDAおよびEMA承認の遅延 | -1.4% | 北米 および欧州連合 | 短期 (2年以下) |

| マルチテナントクラウドRPMプラットフォームのサイバーセキュリティ責任 | -1.2% | 世界 | 中期 (2〜4年) |

| 新興市場での採用を制限する高い導入・統合コスト | -0.9% | 中東・アフリカ、南米、 アジア太平洋新興国 | 長期 (4年以上) |

| 新興市場におけるデバイスから電子健康記録への相互運用性標準の欠如 | -0.8% | アジア太平洋新興国、 中東・アフリカ、南米 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

アルゴリズムバイアスと臨床検証のギャップによるFDA/EMA承認の遅延

AIによる遠隔患者モニタリング市場は、AI対応医療機器全体での検証品質の不均一さという重大な抑制要因に依然として直面しています。米国病院協会が議論した2025年のレビューでは、60のAI対応機器が182件のリコールイベントに関連しており、そのリコールの43%が初回承認から1年以内に発生していることが判明しました。このパターンが重要なのは、多くのAI機器が限られた前向きリアルワールドテストで市場に出回っているためです。2025年の査読済み研究では、機械学習モデルがバイタルサインの値だけから人種や民族を推測できることが判明し、標準的なパフォーマンス指標では見逃す可能性のある公平性リスクが指摘されました。npj心血管健康誌の別の2025年の研究では、ECG信号でトレーニングされたディープラーニングモデルが遺伝的説明がない場合でも人種グループ間で異なるアウトカムを示す可能性があることが示されました。AIによる遠隔患者モニタリング市場にとって、これは検証が精度、安全性、人口統計学的公平性を同時にカバーしなければならないことを意味し、複数の疾患にわたる拡大のコストと複雑さが増大します。

マルチテナントクラウドRPMプラットフォームのサイバーセキュリティ責任

AIによる遠隔患者モニタリング市場はまた、病院ネットワークだけよりも広いサイバーリスクプロファイルを持っています。患者デバイスは自宅で動作し、様々な一般消費者向けネットワークを通じて接続し、共有クラウド環境にデータを送信するため、サイト型モニタリングシステムよりも多くの露出ポイントが生まれます。そのチェーンにおける侵害はアラートの品質、臨床医の信頼、および調達決定に影響を与える可能性があります。AIによる遠隔患者モニタリング市場では、ウェアラブルデータの改ざんが明らかなプラットフォーム障害を引き起こすことなくAIモデルの臨床出力を歪める可能性があるため、これは特に重要です。そのため、購入者はエンタープライズ選定においてセキュリティ管理、更新ポリシー、ベンダーの説明責任により注意を払っています。デバイスの整合性、クラウドアーキテクチャ、および市販後モニタリングに関する強力な保護を示せないベンダーは、より長い販売サイクルとより高い精査に直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのコモディティ化に伴いサービスレイヤーが価値を獲得

ソフトウェアプラットフォームは2025年のAIによる遠隔患者モニタリング市場シェアの70.24%を占めており、センサーハードウェアだけでなく分析、アラート、モデルオーケストレーションにどれだけの価値があるかを示しています。AIによる遠隔患者モニタリング市場がソフトウェアを優遇してきたのは、コアインテリジェンスがプラットフォームレイヤーにある場合、定期的なライセンス収益のスケールが容易だからです。その優位性は、大規模なラベル付き生体信号データセットに基づいて独自モデルを構築したベンダーの間で最も強くなります。臨床トレーニングデータの収集には時間、ワークフローへのアクセス、長い検証サイクルが必要なため、彼らの差別化は迅速に模倣することが困難です。それでも、ソフトウェアのリードはバリューチェーンの残りが停滞していることを意味しません。

サービスは2026年から2031年にかけて年平均成長率17.47%で成長する見込みであり、AIによる遠隔患者モニタリング市場全体をわずかに上回ります。医療システムはますます、ベンダーがワークフロー設定、患者エンゲージメント、レポーティング、および運用実行をサポートするマネージドRPMプログラムを好むようになっています。このシフトにより購入者の内部負担が軽減され、購入決定がソフトウェアシートよりも継続的なパフォーマンス提供に関するものになります。AIによる遠隔患者モニタリング産業は、プラットフォームが依然として重要である一方、サービスがますます顧客維持とアカウント成長を決定する二層モデルへと移行しています。

展開モード別:クラウドが支配するが、オンプレミスは構造的ニッチを維持

クラウドベースの展開は2025年のAIによる遠隔患者モニタリング市場規模の55.76%を占め、2031年にかけて最速の年平均成長率18.37%で成長する見込みです。これはAIによる遠隔患者モニタリング市場において、最大のセグメントが最も速く成長している唯一の主要なセグメント区分です。その説明は明快で、ストリーミング生体信号データに基づくAIの再トレーニングには、ローカルインストールでは経済的に対応が難しい弾力的なコンピューティングとストレージが必要だからです。クラウド配信はまた、プロバイダー組織にとって更新、析のロールアウト、マルチサイトのスケーリングを容易にします。それでも、クラウドの強い成長はオンプレミス展開がすべての関連性を失うことを意味しません。

オンプレミス展開は、データ居住、主権、およびコンプライアンス要件が厳格なままであるAIによる遠隔患者モニタリング市場において構造的ニッチを維持し続けています。2025年のJMIR AI誌の研究では、生の患者データを国境を越えて移動させることなく8カ国4大陸の12の病院を結ぶ連合ディープラーニング設定も示されました。このモデルは、ハイブリッドアーキテクチャがより広範なアルゴリズム開発をサポートしながらローカルデータ管理を維持できることを示しています。クラウドスケールのトレーニングとローカル推論を組み合わせられるベンダーは、AIによる遠隔患者モニタリング市場の規制された部分でより有利な位置に立つ可能性があります。

アプリケーション別:心血管がシェアを維持する一方、糖尿病・代謝疾患が加速

心血管モニタリングは2025年のAIによる遠隔患者モニタリング市場シェアの47.74%を占め、最大のアプリケーションセグメントとしての地位を維持しています。AIによる遠隔患者モニタリング市場が心臓のユースケースに集中しているのは、不整脈、高血圧、心不全管理がすでに継続的な測定とアラートベースのケアに適しているためです。このセグメントはまた、多くの新しいアプリケーション領域よりも長い臨床エビデンスの歴史と診療報酬の親しみやすさから恩恵を受けています。

糖尿病および代謝疾患は2026年から2031年にかけて年平均成長率17.86%で成長する見込みであり、AIによる遠隔患者モニタリング市場で最も速く成長するアプリケーションとなっています。AIサポートが組み込まれた持続血糖モニタリングが、臨床的価値が単純な読み取りストリームを超えて拡大しているため、このセグメントを前進させています。呼吸器モニタリング、腫瘍学および専門ケア、急性期後および慢性ケア管理、睡眠およびメンタルヘルスモニタリングも、AIによる遠隔患者モニタリング市場において引き続き成長の余地があります。ResMedのFDA承認済みスマートコンフォートシステムは動きのもう一つの兆候であり、在宅CPAP管理にAIベースのパーソナライゼーションをもたらします。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:病院がシェアをリードするが、在宅ケアが成長の勢いを牽引

病院・クリニックは2025年のAIによる遠隔患者モニタリング市場の50.25%のシェアを保持しており、主要な技術購入者と中核的な臨床オペレーターの両方としての役割を反映しています。AIによる遠隔患者モニタリング市場では、病院がステップダウン監視、処置後フォローアップ、および移行期ケアモニタリングを大規模に管理するため、依然として採用の中心となっています。彼らの予算はまた、エンタープライズプラットフォーム、統合、および分析モジュールの初期購入をサポートします。このインストールベースの優位性は、病院が2026年に最大のシェアポジションを維持するのに役立ちます。それでも、提供の中心は徐々に外側に移動しています。

在宅ケア環境は2031年にかけて年平均成長率18.44%で拡大する見込みであり、AIによる遠隔患者モニタリング市場で最も速く成長するエンドユーザーセグメントとなっています。2030年までの在宅病院フレームワークの延長により、プロバイダーは在宅急性期および急性期後モニタリングへの投資に対してより明確な診療報酬の根拠を持つことができます。外来手術センターは規模が小さいですが、外来患者数が増加し、処置後モニタリング期間が注目を集めるにつれて、より関連性が高まっています。処置後24〜72時間以内に不整脈や酸素飽和度低下を検出できるウェアラブルは、この環境でますます有用になっています。AIによる遠隔患者モニタリング産業は、病院が監視ハブとして残りながら、より多くの日常的なモニタリングが患者の自宅に移行するモデルへとシフトしています。

地域分析

北米は2025年のAIによる遠隔患者モニタリング市場規模の54.37%を占め、最大の地域貢献者としての地位を維持しています。AIによる遠隔患者モニタリング市場が北米で最も強いのは、米国がすでに成熟した診療報酬経路と、数年にわたってRPMプログラムを拡大してきたプロバイダーベースを持っているためです。遠隔モニタリングサービスに対するメディケアの支払いは2024年に5億3,600万米ドルを超え、その年にほぼ100万人の加入者がRPMサービスを受けました。2026年の在宅病院の2030年までの延長は、この地域のAI対応在宅モニタリングにさらなる構造的サポートを追加します。

アジア太平洋は2026年から2031年にかけて年平均成長率19.62%で成長する見込みであり、AIによる遠隔患者モニタリング市場で最も速く成長する地域となっています。アジア太平洋全体でのAIによる遠隔患者モニタリング市場の成長は、人口規模、慢性疾患の増大する圧力、およびデジタルヘルスインフラの改善によって牽引されています。中国は高齢化する人口と慢性ケアの負担がスケーラブルなモニタリングへの強い需要を生み出しているため依然として重要であり、より厳格な品質への期待が消費者グレードの製品よりも臨床的に信頼性の高いデバイスを優遇する可能性があります。日本、オーストラリア、韓国もデジタルヘルスプログラムを通じて普及を支援しており、インドはテレヘルス規制とケアインフラが成熟し続けるにつれてより長期的な機会として残っています。

欧州はAIによる遠隔患者モニタリング市場の大きな部分を占めていますが、医療提供と支払いルールが国によって異なるため、構造的にはより複雑です。ドイツのデジタル化推進(電子患者記録の義務化とデジタルイノベーションをケアにより深く統合するための公式戦略を含む)は、RPM採用のより明確な方向性を生み出しています。英国、フランス、イタリア、スペインは調達の機会を生み出すが相互運用性への期待も高める国家デジタルヘルスシステムを構しています。AIによる遠隔患者モニタリング市場では、中東・アフリカはGCC諸国のデジタルヘルスへの投資に牽引されてより小さなベースから成長しており、南米はブラジルとアルゼンチンの民間ネットワーク採用を中心としています。

競合環境

AIによる遠隔患者モニタリング市場は二層の競合構造を示しており、インテリジェントプラットフォームおよびマネージドサービスレイヤーでは中程度の集中度があり、疾患特異的デバイスおよびアプリケーションレイヤーのスタートアップ全体ではより断片化した分野となっています。iRhythm Technologies、ResMed、Philips、Medtronic、Masimoなどの企業は、ブランドリーチとデータセット、臨床エビデンス、およびインストール済みプロバイダー関係を組み合わせているため、防御可能なポジションを保持しています。AIによる遠隔患者モニタリング市場では、iRhythm Technologiesが30億時間以上のキュレーションされたECGデータと継続的なアルゴリズム開発によるデータの参入障壁で際立っており、反復的なパフォーマンス向上をサポートしています。MedtronicとAbbottも実践的なパートナーシップ戦略を示しており、両社はMedtronicのインスリン投与とAbbottのセンシング技術を組み合わせたシステムへのアクセスを拡大しました。

AIによる遠隔患者モニタリング市場のホワイトスペース機会は、急性期後の腫瘍学モニタリング、メンタルヘルスバイオマーカー追跡、および3つ以上の併存疾患を持つ患者のマルチコンディションモニタリングで最も強く残っています。これらの領域は、心臓および糖尿病サブセグメントで見られるような支配度を構築したベンダーがいないため、まだ定まっていません。AIネイティブの参入者は、高い重症度の臨床問題に深く検証されたモデルをもたらす場合、特定のユースケースで勝利できる可能性があります。

AIによる遠隔患者モニタリング市場では、電子健康記録ワークフローとの統合の深さがモデル自体と同様に重要になっています。既存の臨床システムに実行可能な出力を配置できるプラットフォームは、アラート疲労を軽減し、持続的な臨床医の使用を獲得する可能性が高くなります。調達チームはまた、アルゴリズムバイアスが目に見える用リスクになっているため、公平性、説明可能性、および更新ガバナンスにより注意を払っています。これは、より強力な規制および実装チームを持つ大規模な既存企業を優遇しますが、睡眠モニタリングや腫瘍学専門ケアなどの断片化したカテゴリーの専門家の余地を排除するものではありません。AIによる遠隔患者モニタリング産業は、臨床エビデンス、相互運用可能な設計、および大規模なマネージドプログラムを運営する能力を組み合わせた企業に引き続き報いる可能性があります。

AIによる遠隔患者モニタリング産業リーダー

Koninklijke Philips N.V.

Medtronic plc

Dexcom Inc.

Abbott Laboratories

ResMed Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:AbbottはLibre DuoおよびLibre Duo 10 DayのCEマークを取得しました。これは毎分グルコースとケトンの両方のレベルを継続的に測定する世界初のデュアルグルコース・ケトンセンシングシステムです。この技術は従来の血液または尿検査なしに糖尿病性ケトアシドーシスリスクの早期検出を可能にし、2026年後半に欧州の一部市場で商業的に発売される予定です。

- 2026年5月:Bayesian Healthは、継続的なAI敗血症モニタリングデバイスとして初めてFDA 510(k)承認を取得しました。このシステムはすべての患者を継続的にモニタリングし、リアルタイムで悪化リスクを表示し、2026年10月から有効なCMSの新技術追加支払い承認に向けて位置づけられており、病院展開の財務的根拠を強化する診療報酬経路となっています。

- 2026年3月:iRhythm Technologiesは、ACC.26で複数の患者集団にわたる新しい臨床データを発表し、外来心臓モニタリングのデジタル教育プラットフォームであるiRhythm Academyを立ち上げました。社はまた、Zioモニタリングサービスと統合されたAIベースの予測不整脈識別の最初のアクティブな医療システム展開も発表しました。

- 2026年3月:AnumanaはECG-AIアルゴリズムの肺高血圧症の早期検出に対するFDA 510(k)承認を取得しました。これはPHを検出するために標準的な12誘導ECGで使用が承認された最初のAIアルゴリズムです。このアルゴリズムは以前にFDAブレークスルーデバイス指定を受け、5つの医療システムにわたる21,066件の患者記録で検証されました。

世界のAIによる遠隔患者モニタリング市場レポートの範囲

レポートの範囲によると、AIによる遠隔患者モニタリング市場とは、接続されたデバイス、ウェアラブル、および遠隔モニタリングシステムから収集された健康データを分析するための人工知能技術の使用を指します。これらのソリューションは、医療プロバイダーがリアルタイムで患者の状態を追跡し、潜在的な健康リスクを検出し、予測的インサイトを生成し、タイムリーな介入をサポートし、従来の臨床環境外での患者アウトカムとケア効率を改善するのに役立ちます。

AIによる遠隔患者モニタリング市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、および地域によってセグメント化されています。コンポーネント別では、市場はソフトウェアプラットフォームとサービスにセグメント化されています。展開モード別では、市場はクラウドベースとオンプレミスにセグメント化されています。アプリケーション別では、市場は心血管モニタリング、糖尿病および代謝疾患、呼吸器モニタリング、腫瘍学および専門ケア、急性期後および慢性ケア管理、睡眠およびメンタルヘルスモニタリング、およびその他のアプリケーションにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅ケア環境、および外来手術センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェアプラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| 心血管モニタリング |

| 糖尿病および代謝疾患 |

| 呼吸器モニタリング |

| 腫瘍学および専門ケア |

| 急性期後および慢性ケア管理 |

| 睡眠およびメンタルヘルスモニタリング |

| その他のアプリケーション |

| 病院・クリニック |

| 在宅ケア環境 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 心血管モニタリング | |

| 糖尿病および代謝疾患 | ||

| 呼吸器モニタリング | ||

| 腫瘍学および専門ケア | ||

| 急性期後および慢性ケア管理 | ||

| 睡眠およびメンタルヘルスモニタリング | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年に向けてAIによる遠隔患者モニタリングの成長を牽引しているものは何ですか?

成長は慢性疾患の増加、アウトカムベースの診療報酬、およびモニタリングの自宅への近接化によって支えられています。このセクターは2026年の24億4,000万米ドルから2031年までに52億米ドルへと年平均成長率16.38%で上昇する見込みです。

現在最も多くの収益を生み出しているコンポーネントはどれですか?

ソフトウェアプラットフォームは2025年に70.24%のシェアでリードしており、臨床分析、アラート、およびAIモデル展開がデバイスハードウェアだけよりも多くの価値を獲得しているためです。

心血管モニタリングが依然としてリードするアプリケーションである理由は何ですか?

心血管モニタリングは2025年に47.74%のシェアを保持しており、大規模な患者ベース、確立された診療報酬サポート、および継続的なモニタリングに対する強力な臨床エビデンスを持っているためです。

最も強い近期の拡大可能性を提供する地域はどこですか?

アジア太平洋は2031年にかけて年平均成長率19.62%で最も速い地域成長が予測されており、人口規模とデジタルヘルスシステムの継続的な整備によって支えられています。

最終更新日: