AIを活用した患者リクルートメントおよびリテンション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.07 十億米ドル |

| 市場規模 (2031) | 3.36 十億米ドル |

| 成長率 (2026 - 2031) | 25.65% CAGR |

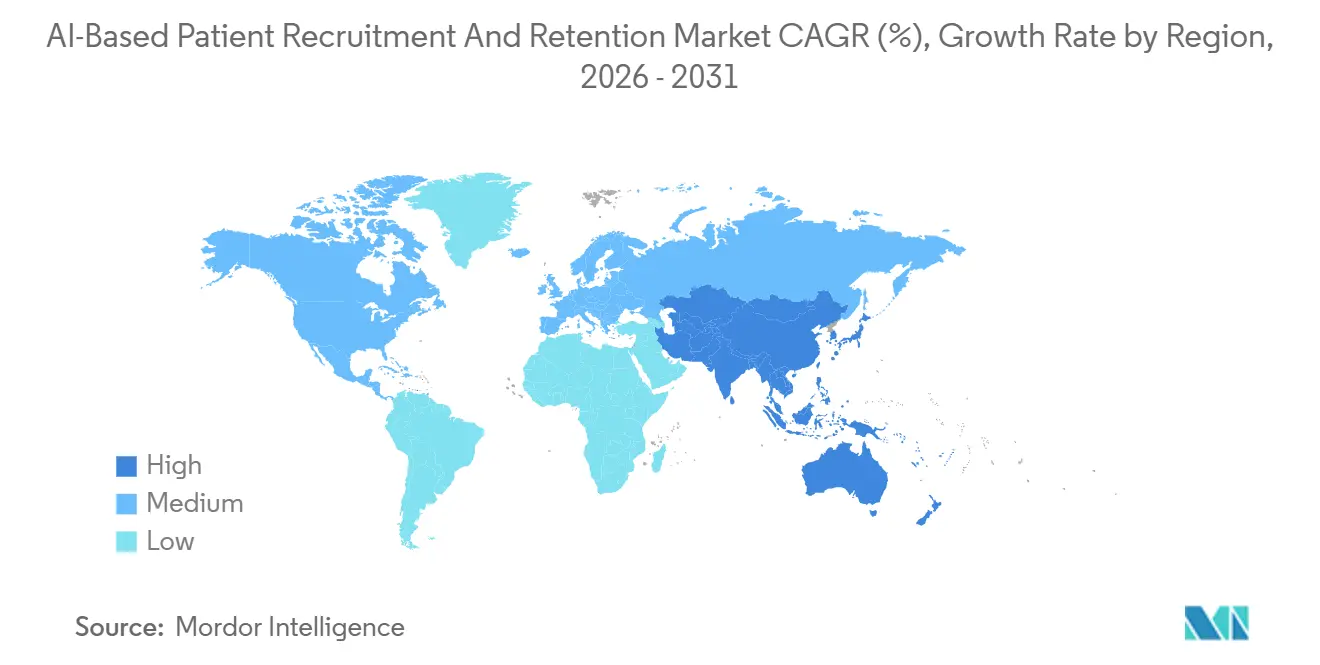

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

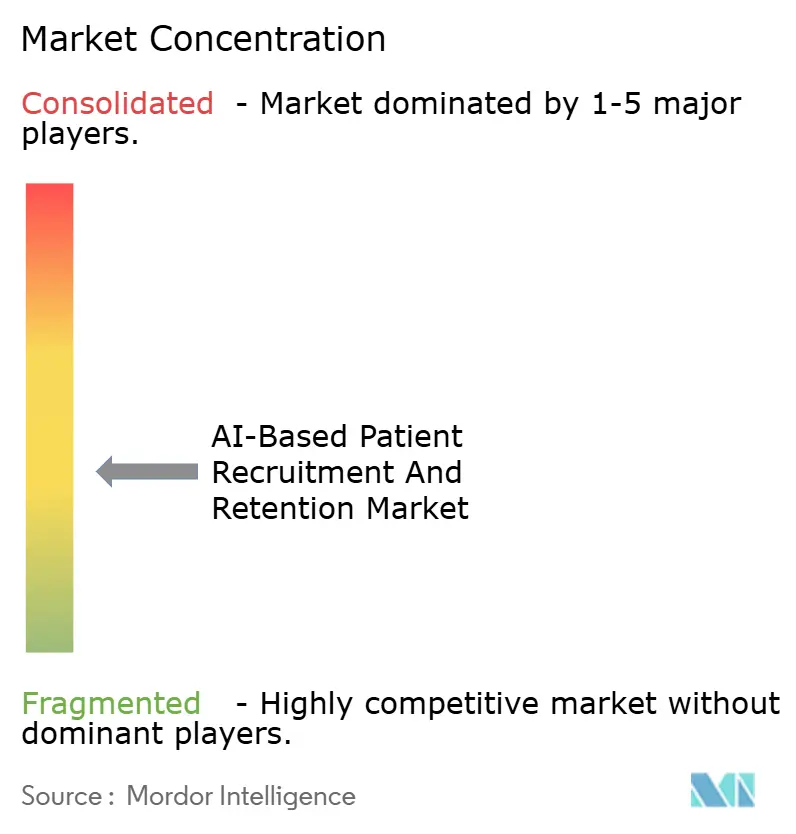

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIを活用した患者リクルートメントおよびリテンション市場分析

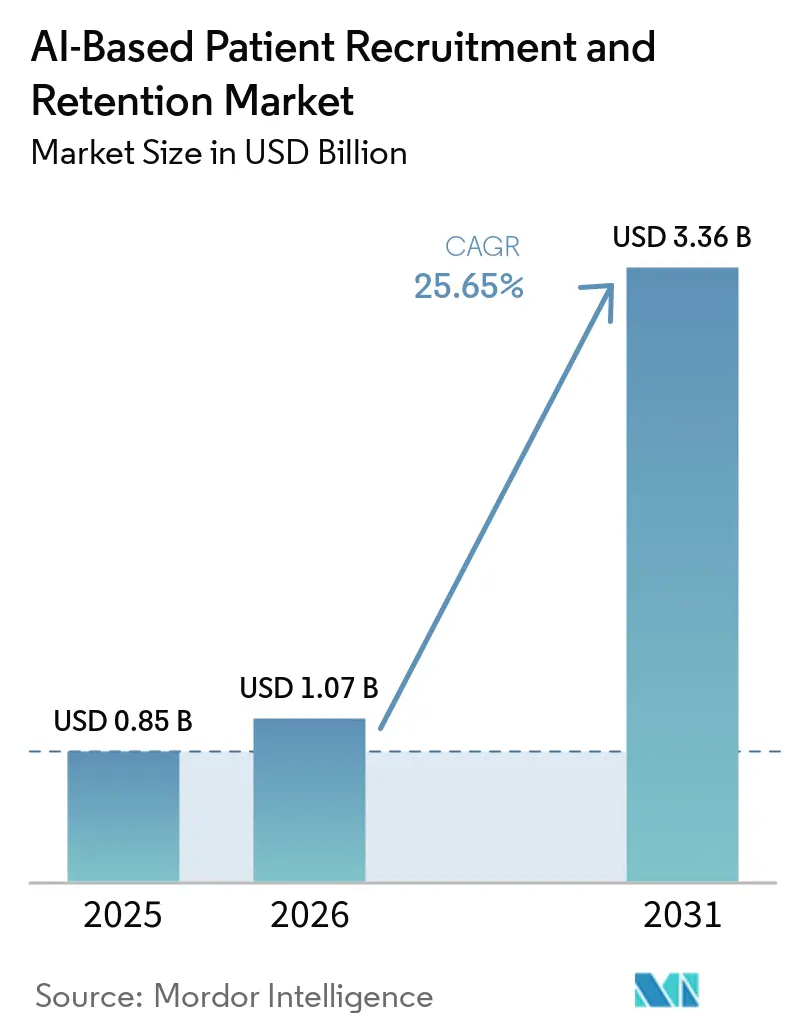

AIを活用した患者リクルートメントおよびリテンション市場規模は、2025年の8億5,000万米ドルから2026年には10億7,000万米ドルに成長し、2026年から2031年にかけて25.65%のCAGRで2031年までに33億6,000万米ドルに達すると予測されています。

分散型デザインに対する規制上の承認と、TEFCAによって実現された全国規模の相互運用性が、さまざまな治療領域における潜在的な治験候補者のプールを拡大しています。さらに、大規模言語モデルによる事前スクリーニングのコスト低下がこの成長を後押ししています。電子健康記録、クレームデータ、ウェアラブル技術を活用するスポンサーは、数か月ではなく数日以内に適格な参加者を特定できるようになり、プロトコルの立ち上げタイムラインを大幅に短縮し、スクリーニング失敗を最小化しています。Tempus AIによるDeep 6 AIの買収などの戦略的買収により、データプラットフォームの統合が進み、ベンダーはモデルトレーニングにおいてスケールの優位性を獲得しています。リモートファーストのデザインは、以前はスタッフ不足の課題を抱えていたコミュニティクリニックが集中的な適格性審査をより効果的に実施できるようにすることで、後期フェーズの腫瘍学および希少疾患研究へのアクセスを拡大しています。

主要レポートのポイント

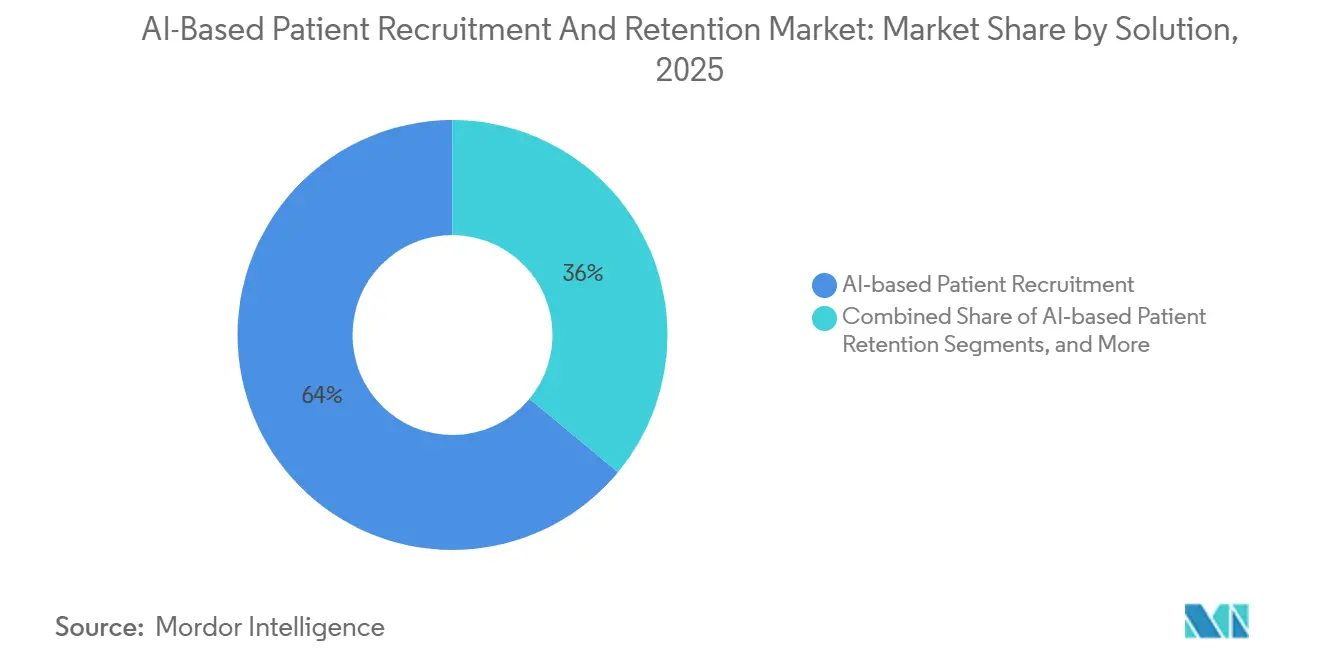

- ソリューション別では、AIを活用した患者リクルートメントが2025年のAIを活用した患者リクルートメントおよびリテンション市場シェアの63.98%をリードし、AIを活用した患者リテンションツールは2031年にかけて28.77%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬・バイオテク企業が2025年のAIを活用した患者リクルートメントおよびリテンション市場規模の53.17%のシェアを保有し、受託研究機関は2031年にかけて27.16%のCAGRで成長しています。

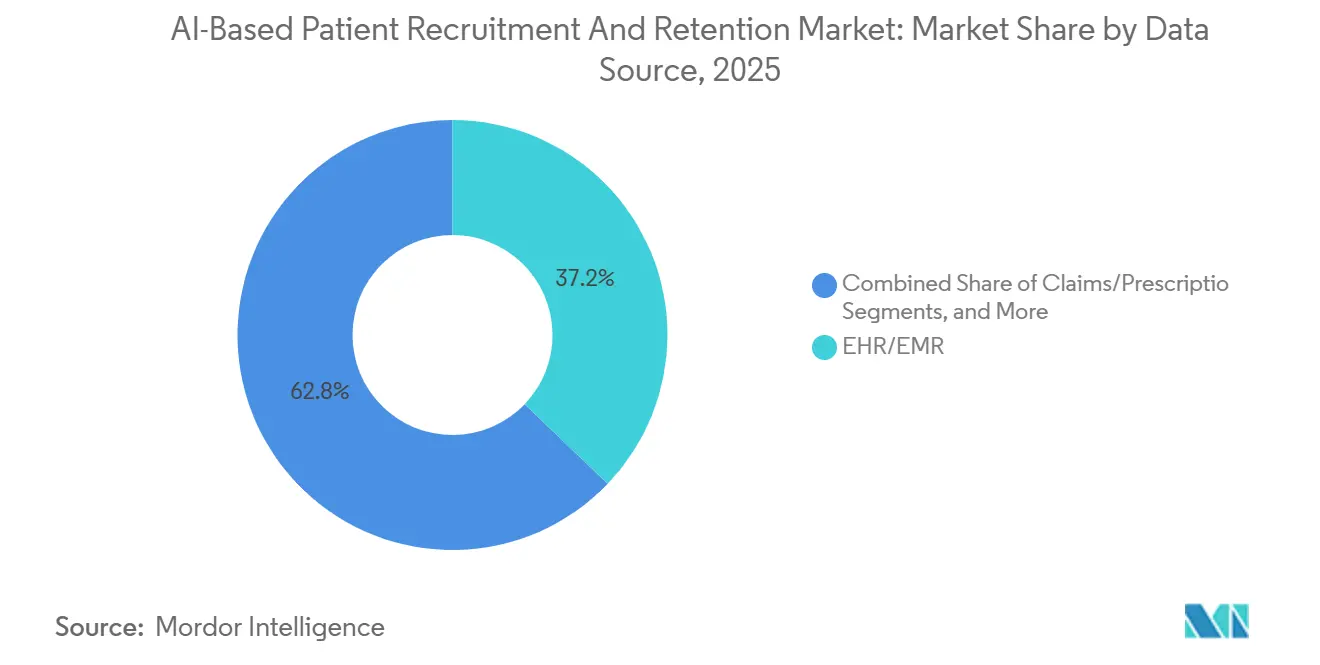

- データソース別では、電子健康記録が2025年のAIを活用した患者リクルートメントおよびリテンション市場規模の37.17%を占め、ウェアラブルからのリアルワールドデータは2031年にかけて28.33%のCAGRで拡大する見込みです。

- 治験フェーズ別では、フェーズIIIプロトコルが2025年のAIを活用した患者リクルートメントおよびリテンション市場規模の42.18%のシェアを占め、フェーズIの採用は27.91%のCAGRで上昇しています。

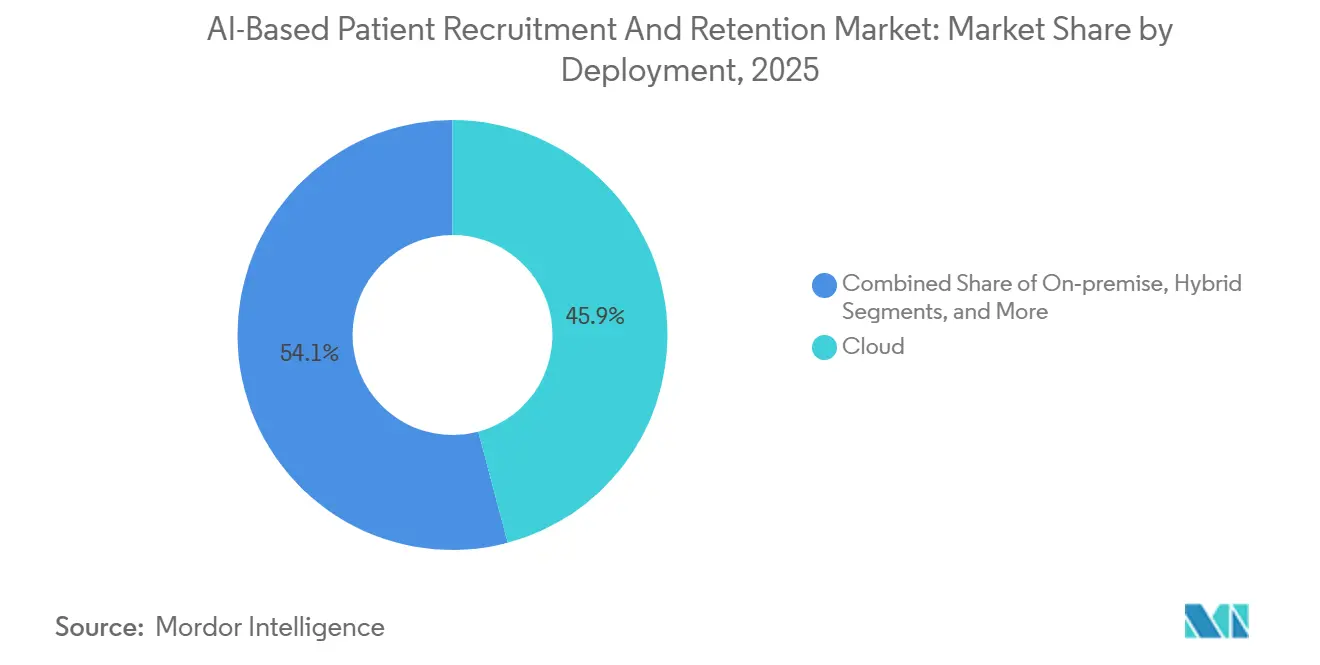

- 展開形態別では、クラウドベースのツールが2025年の収益の45.87%を占めましたが、オンプレミスの導入は学術センターにおいて28.12%のCAGRで増加すると予測されています。

- 地域別では、北米が2025年に45.12%のシェアでリードし、アジア太平洋が2031年にかけて27.43%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIを活用した患者リクルートメントおよびリテンション市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分散型およびハイブリッド治験に対する規制上の追い風がデジタルリクルートメントとリモートエンゲージメントを可能にする | +4.5% | グローバル、北米とEUでの早期採用 | 中期(2~4年) |

| 多様性行動計画が包括的な登録と過小代表グループへのデータ主導のアウトリーチを推進する | +3.8% | 北米とEU、APACで上昇中 | 短期(2年以内) |

| 相互運用性の義務化がEHR主導の大規模な患者発見を解放する | +5.2% | 北米が主導、EUパイロット地域 | 中期(2~4年) |

| プロトコルの複雑化とバイオマーカー主導の適格性がスクリーニングニーズを強化する | +4.1% | グローバルの腫瘍学および希少疾患ハブ | 長期(4年以上) |

| リアルタイムのクレームアラートがケアの瞬間にマイクロコホートの活性化を可能にする | +3.9% | 北米とEU、新興APACAの都市 | 中期(2~4年) |

| LLMを活用した非構造化ノートの事前スクリーニングがマッチ率を向上させる | +4.7% | グローバル、米国の学術センターで最も高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分散型およびハイブリッド治験に対する規制上の追い風がデジタルリクルートメントとリモートエンゲージメントを可能にする

2026年1月、米国食品医薬品局(FDA)と欧州医薬品庁(EMA)は、スポンサーがモデルを検証し人間による監督を維持することを条件に、リモート同意、遠隔医療訪問、およびアルゴリズムによる適格性確認の使用を正式に認めました。この決定は、審査基準の不一致に関するスポンサーの懸念に対処するものです。2025年12月に導入されたFDAのリアルワールドエビデンスフレームワークは、レジストリデータが特定のサイト訪問に代替することを可能にし、従来のハブへの運営上の負担を軽減します。[1]米国食品医薬品局、「FDAが新たなリアルワールドエビデンスフレームワークを発表」、FDAプレスアナウンスメント、fda.gov 2025年には、分散型デザインが新たに開始されたフェーズIII腫瘍学プロトコルの28%を占め、2022年の11%から大幅に増加しました。2024年9月の世界保健機関(WHO)のGCP(医薬品の臨床試験の実施に関する基準)更新により、194の加盟国全体で電子同意とリモートモニタリングが標準化されました。[2]世界保健機関、「医薬品の臨床試験の実施に関する基準更新2024」、who.int 出典:ONC、「USCDIバージョン7草案」、healthit.gov ハイブリッドモデルを使用するスポンサーは、特にアルツハイマー病などの地理的に多様な地域において、従来のサイト中心の方法を最大60%上回る登録速度を報告しています。

多様性行動計画が包括的な登録と過小代表グループへのデータ主導のアウトリーチを推進する

2024年6月のFDA草案ガイダンスは、後期段階の治験に対してIND承認前に人種、民族、年齢、性別による登録人口統計を予測することを要求しています。AIプラットフォームは、社会的健康決定要因に基づいてEHRコホートを層別化し、歴史的に過小代表されているグループへのアウトリーチを調整することでこれに対応しています。[3]米国食品医薬品局、「分散型臨床試験ガイダンス」、fda.gov 2024年に世界保健機関(WHO)は、登録が疾患疫学を反映することを推奨する多様性ベンチマークを導入しました。2025年の47件の腫瘍学治験のレビューでは、AI主導のアウトリーチにより黒人およびヒスパニック系の参加者がほぼ2倍になり、8%から19%に増加したことが示されました。コミュニティ組織は同意資料の設計に協力し、信頼を高め、回答率を向上させています。[4]Rodriguez, M. ら、「AIスクリーニングツールにおけるアルゴリズムバイアス」、Nature Medicine、nature.com 多様性ベンチマークを満たせないスポンサーは規制上の保留に直面しており、包括的な登録は社会的目標からコンプライアンス要件へと格上げされています。

相互運用性とデータ流動性がEHR主導の大規模な患者発見を解放する

2026年1月までに、TEFCAは170の適格健康情報ネットワークを正常に接続し、保護されたデータを集中化することなく5億件の米国記録にわたるフェデレーテッドクエリを可能にしました。AIエンジンは現在、複雑な表現型クエリに対して48時間以内に匿名化されたカウントを提供しています。最新のUSCDIバージョンでは、社会的要因やゲノム変異を含む23の新しいデータ要素が追加され、アルゴリズムマッチングの精度が向上しています。TriNetXなどのベンダーは、FHIR APIを活用することでサイトのオンボーディングタイムラインを6か月から6週間に短縮しました。2025年の研究では、完全なUSCDI要素を活用した病院が、従来のデータフィードに依存した病院と比較してAIマッチ精度が42%向上したことが示されました。

プロトコルの複雑化とバイオマーカー主導の適格性がスクリーニングニーズを強化する

現在の腫瘍学プロトコルには、コンパニオン診断とマルチアーム設計によって推進された平均47の組み入れ基準が含まれています。手動のカルテレビューでは、希少なバイオマーカーの組み合わせを特定できないことが多く、登録プロセスが遅延します。2025年には、非構造化病理学および画像レポートを分析できるAIツールにより、心血管治験におけるスクリーニング失敗率が35%低下しました。FDAは2025年2月に、検証が文書化されていることを条件に、計算による事前スクリーニングを有効なエビデンスとして認めました。不一致な紹介を早期に特定することで、スポンサーは候補者1人あたり3,000米ドルから5,000米ドルの不必要な画像検査コストを回避できます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIリクルートメントに対するIRBおよび倫理審査の強化 | −1.8% | グローバル、EUと学術センターで最も強い | 短期(2年以内) |

| データまたはアルゴリズムバイアスとモデルドリフトリスク | −2.1% | グローバル、多様な集団で最も高い | 中期(2~4年) |

| 国境を越えたデータフローと同意の移植性の制約 | −1.5% | EU・米国間の回廊、新興APACルート | 長期(4年以上) |

| サイトITの異質性と可変的なFHIRデータ品質が統合を妨げる | −1.9% | グローバル、コミュニティ病院で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AIリクルートメントはIRBおよび倫理委員会からの監視強化に直面(透明性、同意、バイアス)

治験審査委員会(IRB)は現在、スポンサーに対して承認を付与する前にモデルのトレーニングソース、特徴の重み、および意思決定の閾値を開示することを要求しています。コロンビア大学の2024年フレームワークは、患者へのアウトリーチにおけるオプトアウト言語と明確なアルゴリズムの説明の組み込みを強調しています。2025年には、Advarraの中央IRBがモデル同意テンプレートを導入し、AIスタディプロトコルのタイムラインをさらに8~12週間延長しました。Frontiers in Medicineが提案した3段階の倫理監査は、中間点でのバイアスチェックに焦点を当て、学術センターで広く採用されています。しかし、小規模なバイオテク企業は広範な文書化要件に課題を抱えており、早期段階のパイプラインにおけるAIの採用が遅れています。

データまたはアルゴリズムバイアスとモデルドリフトリスク:誤ったマッチングと不公平性

2025年のNature Medicineの論文では、白人が多数を占めるデータでトレーニングされたスクリーニングツールが、適格な黒人心血管患者の18%を見逃したことが示されました。偽陽性アラートはコーディネーターの時間を無駄にし、信頼を損ないます。オープンソースのバイアス軽減公平性ツールキットは再重み付けと後処理方法を提供していますが、大規模病院以外での採用は限られています。規制当局はバイアス指標をますます要求しており、FDAの多様性ガイダンスは現在、登録レポートにおける格差影響比率を要求しています。EMAは2026年後半までに定期的な再検証要件を追加する予定であり、ベンダーのメンテナンスコストが増加する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:スポンサーが脱落に注目する中でリテンションツールが拡大

2025年には、AIを活用した患者リクルートメントが収益の大部分を生み出しましたが、脱落コストの増加により予算がリテンション分析へとシフトしています。AIを活用した患者リクルートメントおよびリテンションモジュールの市場は、訪問の見逃しの数週間前に離脱を予測できるツールに牽引され、2031年にかけて急速に成長すると予測されています。MedableのAxonプラットフォームは患者報告アウトカムに対して自然言語処理を使用して早期警告サインを検出し、Science 37はウェアラブル、アドヒアランス指標、および日次調査からのデータを統合してエンゲージメントスコアを作成します。2025年の研究では、AI主導のナッジにより心血管治験の脱落が22%減少し、研究サイトから50マイル以上離れた患者への影響が最も大きかったことが示されました。スポンサーは、統一されたダッシュボードと単一契約の利便性を提供するリクルートメントとリテンションを組み合わせた統合スイートにますます魅力を感じています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CROがマスタープロトコルの受注獲得のためにAIを組み込む

受託研究機関(CRO)は、サービスを差別化するためにデザイン、サイト選定、および患者エンゲージメントにAIを組み込んでいます。2026年に開始されたIQVIA.aiは、プロトコルシミュレーション、フェデレーテッドEHRクエリ、およびエンゲージメントチャットボットにわたって150以上のAIエージェントを調整します。この包括的な機能により、CROは複雑な適応型治験においてマスター契約を確保する立場に置かれています。製薬・バイオテク企業は依然として主要な支出者ですが、その内部チームはCROパートナーに対して検証済みのAIソリューションの提供をますます要求しています。

サイト管理組織も大規模な投資を行っています。例えば、Elligo Health Researchは、適格性確認と同意取得のためのオンサイトスタッフとAI事前スクリーニングを統合したモデルを強化するために1億3,500万米ドルを調達しました。一方、患者財団はレジストリの所有権を活用して従来の仲介業者を迂回しています。

データソース別:ウェアラブルとリアルワールドデータが成長を加速

従来の電子健康記録(EHR)は依然として主要なデータソースですが、その優位性は徐々に低下しています。ウェアラブルとクレームフィードを組み合わせることで、リアルタイムのケアイベントとともに客観的な生理学的インサイトが提供され、スポンサーは心房細動と最近診断された患者など、特定のマイクロコホートを定義できます。2024年のウェアラブルデバイスにおける心房細動検出に対するFDAの承認により、継続的モニタリングエンドポイントの使用が検証されました。MedidataのSensor Cloudは現在、複数のデバイスメーカーからのデータをコホートクエリに統合しており、スポンサーは対面訪問の減少により脱落が15~30%減少したと報告しています。

=クレームデータと薬局履歴は、特に治療に抵抗性のある腫瘍学集団において、事前の投薬経験を持つ被験者を特定するために重要です。3億3,000万人の米国民をカバーするKomodo HealthのHealthcare Mapにより、スポンサーは有病率が限られている場合でも希少疾患をマッチングできます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

治験フェーズ別:早期フェーズの複雑化がAI採用を促進

2025年には、フェーズIIIプロトコルがAIの主要な採用者であり、関連する技術コストを正当化する大規模なコホートから恩恵を受けました。しかし、ファーストインヒューマン腫瘍学研究および希少疾患治験はバイオマーカーの複雑性の増大に直面しています。病理学およびゲノム結果を解釈できるアルゴリズムは大幅な時間節約を実証しており、一部の研究では腫瘍学治験の最初の患者までの時間が42%短縮されたと報告されています。さらに、2025年の分析では、スクリーニング失敗の減少によるフェーズIII心血管研究1件あたりの大幅なコスト削減が強調されました。フェーズIVの安全性プログラムは、クレームおよび薬局データを活用して市販後コホートを効率的に登録し、エンドポイントが日常的なケアデータに依存する場合のサイト訪問を削減しています。

展開形態別:学術システムにおけるオンプレミスの普及

クラウドプラットフォームは、その柔軟性と管理されたセキュリティ機能により引き続き優位を占めています。多国間プログラムを管理するスポンサーは、すべての管轄区域にサーバーをインストールする必要を回避することで恩恵を受けています。しかし、厳格なデータ居住要件を持つ学術医療センターや病院は、初期コストが高いにもかかわらず、オンプレミスソリューションを選択するケースが増えています。例えば、マウントサイナイのPRISMシステムは病院のファイアウォール内で完全に動作し、外部へのデータ移動なしに数千人の患者のマッチングに成功しています。ローカルデータストレージとクラウド分析を組み合わせたハイブリッドモデルも、複数の病院を監督する統合デリバリーネットワークを中心に普及しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米はデータアクセスを容易にする相互運用性の義務化に牽引され、採用においてリードしています。2026年1月のTEFCAのマイルストーンにより170のネットワークと5億件の患者記録が接続され、州境を越えたほぼリアルタイムの適格性確認が容易になりました。FDAのリアルワールドエビデンスフレームワークは物理的なサイト訪問の必要性を減らし、スポンサーがデジタルリクルートメントプラットフォームに投資することを促しています。一方、カナダは全国規模の治験登録を合理化する州全体のEHRリポジトリから恩恵を受けています。ただし、プライバシー法により州固有のデータ共有契約が必要です。

アジア太平洋は最も急速な成長を経験しています。中国の臨床試験センターレジストリには1,200の機関が含まれています。インドでは、国家デジタル健康ミッションが4億人の市民の健康IDを治験マッチングエンジンに接続しています。バンガロール、ハイデラバード、チェンナイの主要病院グループは50か所でAIツールを活用し、国内外の研究の登録サイクルを加速しています。日本と韓国は、臨床開発におけるAIを推進する国家EHRネットワークと機関のロードマップに支えられ、急速に進歩しています。ただし、データローカライゼーション法が国境を越えたマッチングに課題をもたらし、ベンダーは国境内に限定されたフェデレーテッド分析を採用することを余儀なくされています。

欧州はFDAとEMAが確立した協力原則から恩恵を受け、許容されるAIアプリケーションを定義しています。しかし、GDPRの同意規則とシュレムスII判決をめぐる不確実性が地域全体での広範な展開を遅らせています。国境を越えたデータ転送の問題を回避するため、スポンサーはAIマッチングを国内データセンターに限定することが多いです。欧州健康データスペースパイロットなどのイニシアチブはデータ流動性の向上を目指していますが、完全に接続された環境は2028年以前には実現しそうにありません。南米では、ブラジルのANVISAが分散型治験を推進し、実験を促進しており、同国の医療システムデータセットが初期のAIイニシアチブを支援しています。

競合環境

AIを活用した患者リクルートメントおよびリテンション市場は依然として断片化しています。単一のベンダーが収益の12%以上を占めることはなく、上位10社が合計で約55%を支配しており、中程度の市場集中度を示しています。Tempus AIによる2025年のDeep 6 AI買収は、ゲノム分析プラットフォームとEHRマイニングエンジンを組み合わせた垂直統合を示しています。TriNetXは、データをエクスポートせずにアルゴリズムをトレーニングするフェデレーテッドラーニングモデルをテストしており、この戦略はEUの規制上の好みに沿う可能性が高いです。Mendel AIなどの小規模な競合他社は、オープンソースの言語モデルを活用してコストを削減しながら同様の精度を達成しています。

この市場での勝利戦略は、実装が容易なコンプライアンス機能と広範なデータパートナーシップを重視しています。組み込みのバイアス指標を提供するベンダーは、スポンサーの最小限の労力で多様性要件に対応します。リアルタイムのデータ更新はプレミアム価格を命じており、スポンサーは時代遅れの適格性リストを避けることを優先しています。患者財団とアドボカシーグループはレジストリを直接収益化することで影響力のあるプレーヤーになりつつあり、CROは基本的なマッチメイキングを超えた価値を示すことを余儀なくされています。特許出願は、フェデレーテッド分析、バイアス検出、およびローコードサイト統合における継続的な進歩を示唆しています。

AIを活用した患者リクルートメントおよびリテンション業界リーダー

IQVIA

Medidata Solutions, Inc.

Tempus AI, Inc.

Flatiron Health, Inc.

TriNetX, LLC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:IQVIAはIQVIA.aiを開始し、150以上のAIエージェントと90の特許を統合してフェーズIIIの登録タイムラインを最大50%短縮しました。

- 2026年3月:Gainwell Technologiesは、12州にわたって72時間以内に新たな心血管または糖尿病イベントにフラグを立てるメディケイドクレームエンジンを展開しました。

- 2026年1月:FDAとEMAは、検証が文書化されていることを条件に、リモート同意、遠隔医療訪問、およびアルゴリズムマッチングを承認するAI対応治験の共同原則を発表しました。

- 2026年1月:国家医療IT調整局(ONC)はUSCDIバージョン7草案を公表し、ゲノミクスと患者報告アウトカムを含む23の新しいデータ要素を追加しました。

- 2025年12月:FDAは、特定の市販後研究においてサイト評価の代替としてレジストリエンドポイントを許可するリアルワールドエビデンスフレームワークを発表しました。

グローバルAIを活用した患者リクルートメントおよびリテンション市場レポートの範囲

レポートの範囲によると、AIを活用した患者リクルートメントおよびリテンションとは、機械学習(ML)、自然言語処理(NLP)、予測分析を含む人工知能を使用して、臨床試験における参加者の特定、スクリーニング、登録、および維持の方法を自動化、加速、改善することです。

AIを活用した患者リクルートメントおよびリテンション市場は、ソリューション、エンドユーザー、データソース、治験タイプ・フェーズ、展開形態、および地域によってセグメント化されています。ソリューション別では、市場はAI主導の患者リクルートメント、AI主導の患者リテンション、および統合プラットフォームを含みます。エンドユーザー別では、市場は製薬・バイオテクスポンサー、受託研究機関(CRO)、サイト・サイト管理組織(SMO)、および患者アドボカシーグループ・レジストリにセグメント化されています。データソース別では、市場は電子健康記録・電子医療記録(EHR/EMR)、クレームおよび処方、リアルワールドデータおよびウェアラブル、ゲノムデータ、ならびにソーシャルおよびコミュニティデータに分類されています。治験タイプ・フェーズ別では、市場はフェーズI治験、フェーズII治験、フェーズIII治験、およびフェーズIV治験にセグメント化されています。展開形態別では、市場はクラウドベース、オンプレミスソリューション、およびハイブリッドアプローチを含みます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額ベース(米ドル)での市場規模と予測を提供しています。

| AIを活用した患者リクルートメント |

| AIを活用した患者リテンション |

| 統合プラットフォーム |

| 製薬・バイオテクスポンサー |

| CRO |

| サイト・SMO |

| 患者アドボカシー・レジストリ |

| EHR/EMR |

| クレーム・処方 |

| リアルワールド・ウェアラブル |

| ゲノミクス |

| ソーシャル・コミュニティ |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューション別 | AIを活用した患者リクルートメント | |

| AIを活用した患者リテンション | ||

| 統合プラットフォーム | ||

| エンドユーザー別 | 製薬・バイオテクスポンサー | |

| CRO | ||

| サイト・SMO | ||

| 患者アドボカシー・レジストリ | ||

| データソース別 | EHR/EMR | |

| クレーム・処方 | ||

| リアルワールド・ウェアラブル | ||

| ゲノミクス | ||

| ソーシャル・コミュニティ | ||

| 治験タイプ・フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| 展開形態別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

AIを活用した患者リクルートメントおよびリテンション市場の現在の規模はどのくらいですか?

AIを活用した患者リクルートメントおよびリテンション市場規模は2026年に10億7,000万米ドルであり、2031年までに33億6,000万米ドルに達すると予測されています。

AIリクルートメントツールの二桁成長を牽引するものは何ですか?

分散型治験の規制上の受け入れ、TEFCAによる全国規模の相互運用性、および大規模言語モデルによる事前スクリーニングのコスト低下が総合的に需要を押し上げています。

最も急速な将来の拡大を示す地域はどこですか?

アジア太平洋は、中国とインドが国家健康データネットワークを拡大する中、2031年にかけて27.43%のCAGRで成長すると予測されています。

スポンサーがリテンション分析に投資する理由は何ですか?

参加者の離脱を15~30%削減することで、後期フェーズの腫瘍学プログラムにおいて1日あたり最大800万米ドルを節約できるため、AIを活用したリテンションツールは魅力的です。

ベンダー競争の集中度はどの程度ですか?

上位10社がグローバル収益の約55%を占めており、支配的なサプライヤーが存在しない中程度の統合を示しています。

電子健康記録を超えてシェアを拡大しているデータソースはどれですか?

ウェアラブルストリームとクレームデータが最も急速に拡大しており、継続的モニタリングデバイスに対する最近のFDA承認によって後押しされています。

最終更新日: