臨床会話におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

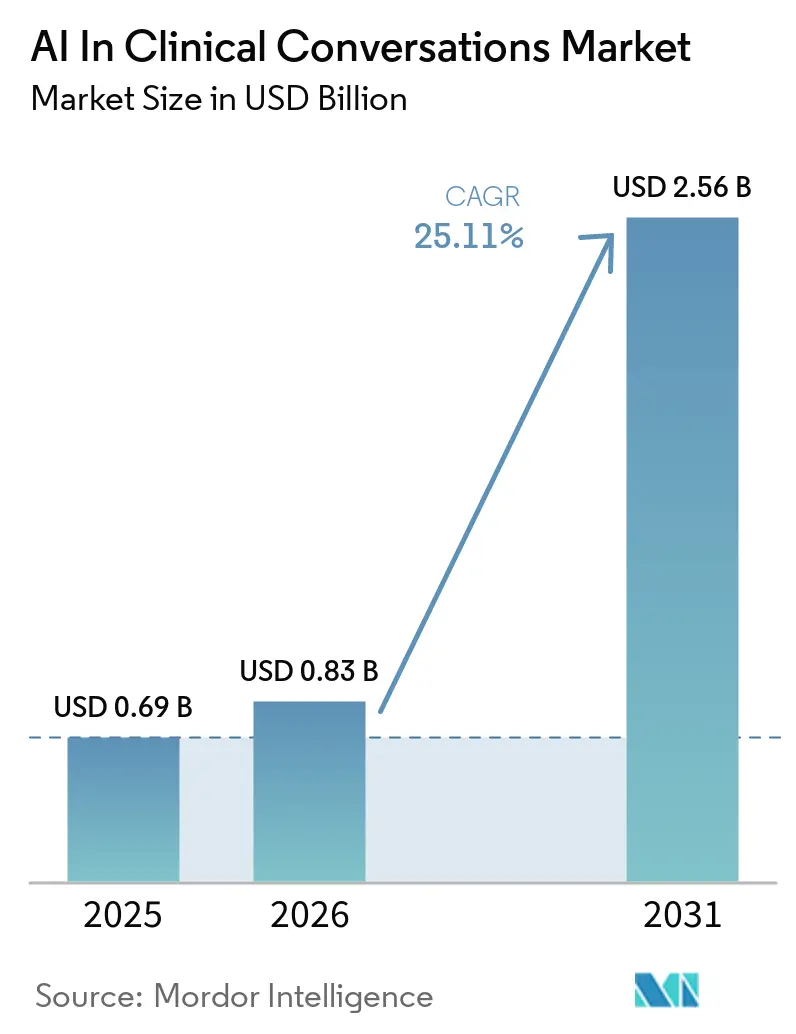

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 2.56 十億米ドル |

| 成長率 (2026 - 2031) | 25.11% CAGR |

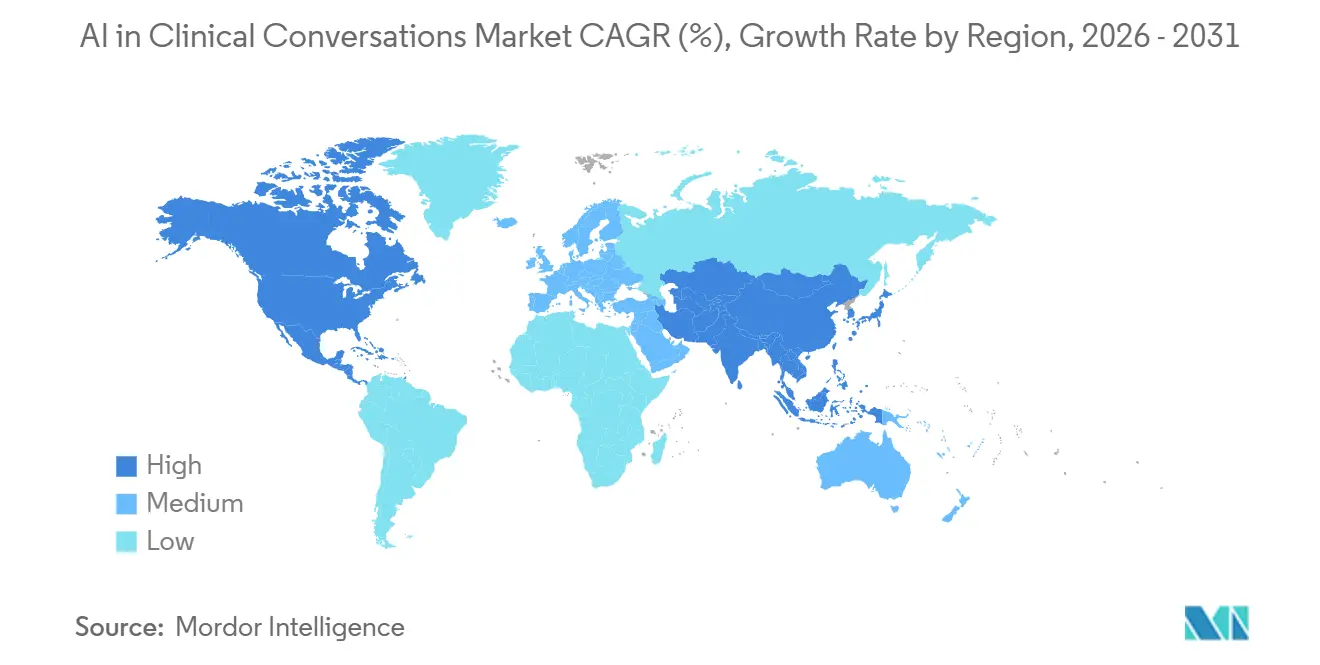

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床会話におけるAI市場分析

臨床会話におけるAI市場規模は2025年に6億9,000万米ドルであり、2031年までに25億6,000万米ドルに達すると予測され、2026年から2031年にかけて25.11%のCAGRを記録します。この成長軌跡は、医療システムがアンビエント文書化を生産性および収益サイクルパフォーマンスにおける測定可能な成果へと転換する方法を反映しています。2026年の医療提供者は、AIが生成したノートがクリック負担を軽減し、臨床医が診察中に文書化を完了できるよう支援する展開を拡大しており、これによりオンタイム完了率が向上し、時間外の記録作業が削減されます。ベンダーはポイントツールからエンドツーエンドのワークフロー内に臨床文書化の整合性とコーディングサポートを組み込んだプラットフォームへとシフトしています。主要な電子カルテシステムとのネイティブ統合により、導入の摩擦が低減し、価値実現までの時間が短縮されます。クラウドファーストのスタックにより、モデルの更新や新機能の配布が容易になり、臨床専門分野やサイト全体での迅速な拡張を支援します。

主要レポートのポイント

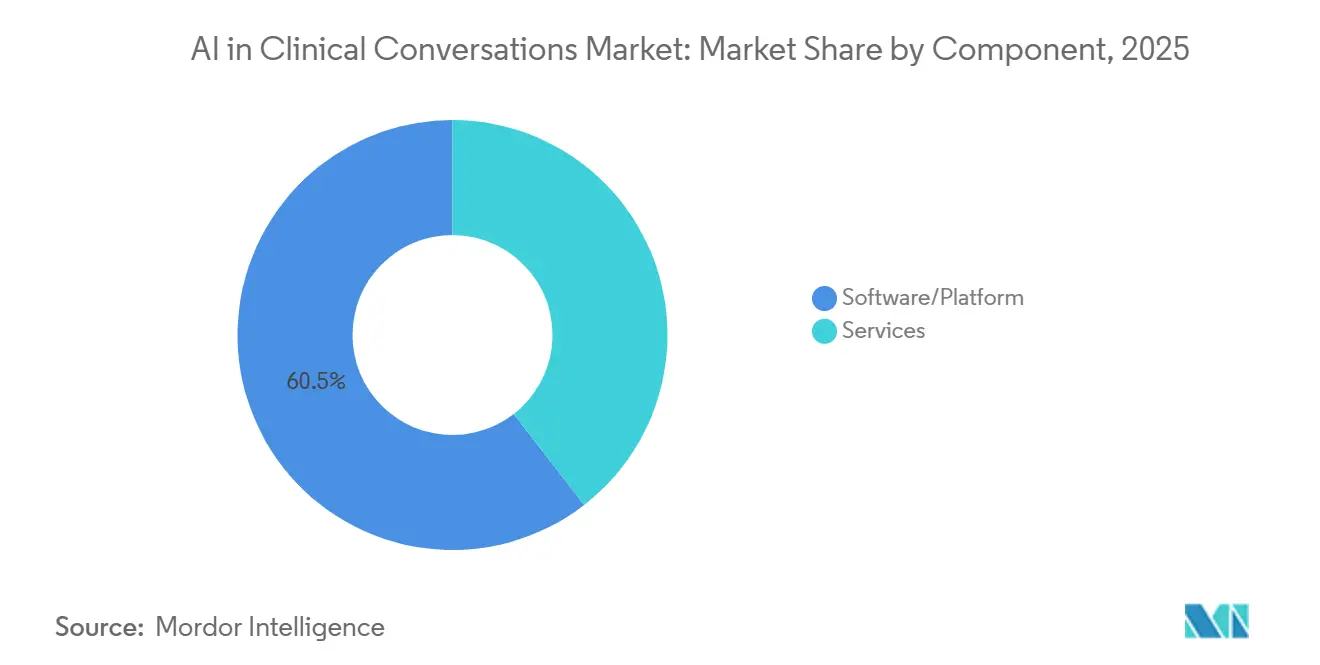

- コンポーネント別では、ソフトウェア/プラットフォームが2025年に60.54%の収益シェアをリードし、ソフトウェア/プラットフォームは2031年にかけて26.10%のCAGRで最も速く成長すると予測されています。

- 展開モード別では、クラウドベースが2025年収益の68.41%を占め、クラウドベースは2031年にかけて27.12%のCAGRで拡大すると予測されています。

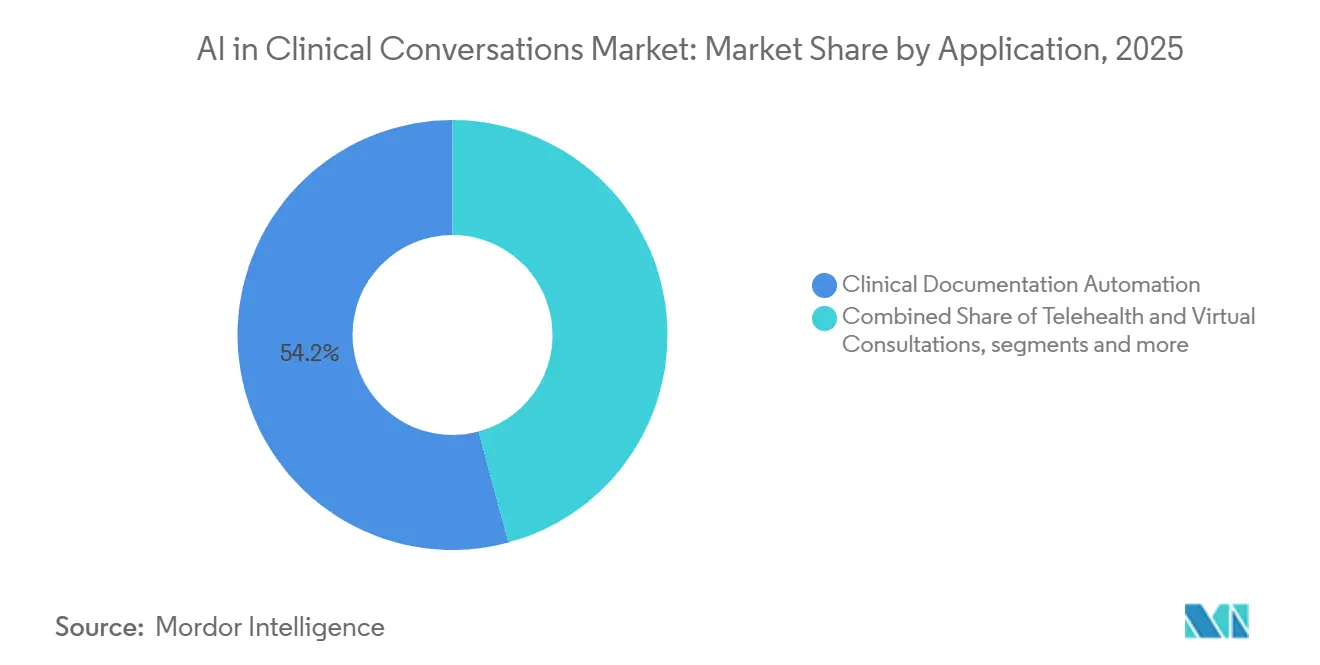

- アプリケーション別では、臨床文書化自動化が2025年収益の54.24%を占め、テレヘルスおよびバーチャルコンサルテーションは2031年にかけて27.34%のCAGRで最も速く成長すると予測されています。

- エンドユーザー別では、医療提供者が2025年収益の62.22%を保有し、医療保険者は2031年にかけて26.57%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年収益の45.67%を保有し、アジア太平洋は2031年にかけて27.23%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

臨床会話におけるグローバルAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 臨床医の燃え尽き症候群の緩和と文書化時間の削減が迅速なROIを実現 | +5.2% | 北米が中心、アジア太平洋および欧州への波及 | 短期 (2年以内) |

| クラウドファーストの電子カルテエコシステムがアンビエントAIの展開を加速 | +4.8% | グローバル、北米およびオーストラリアでより強力 | 中期 (2〜4年) |

| 電子カルテの深い統合とベンダーの共同開発がスケールアップまでの時間を短縮 | +4.3% | 北米、英国NHS、一部のアジア太平洋 | 中期 (2〜4年) |

| 北米の規制および資金調達の追い風が企業需要を成熟させる | +3.9% | 北米、EUおよびアジア太平洋への規制波及 | 短期から中期 (3年以内) |

| 外来から入院・看護・オーダーワークフローへの拡張が価値を倍増 | +4.1% | グローバル、北米および英国で先行 | 長期 (4年以上) |

| ポイントオブケアにおけるCDI/HCCキャプチャがアンビエントノートを収益整合性の成果に転換 | +2.9% | 北米、価値ベースのケア市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床医の燃え尽き症候群の緩和と文書化時間の削減が迅速なROIを実現

臨床医の時間節約は、時間外タスクの削減、安定したノート完了、および患者との診察中のより良い集中につながります。確立されたワークフローに直接組み込まれた場合、診察中にノートを完成させるアンビエントシステムは手戻りを削減し、プロバイダーの満足度を向上させます。初期の企業展開では、大規模な医療システム全体でオンタイム文書化の改善と1日あたりの節約時間が示されています。例えば、アンビエントプラットフォームを使用する大手医療ネットワークは、タイムリーなノート完了率が87%に向上し、臨床医が専門分野全体で複利的な日々の時間節約を報告しており、これは大規模展開が臨床業務の一貫性を改善できることを示しています。[1]Commure、「Commure アンビエントAI:ノートを超えて」、Commure、commure.com文書化が記憶ベースのタイピングからリアルタイムキャプチャへとシフトするにつれて、完全な臨床要素をキャプチャする可能性が向上し、コーディング品質とケアチームの連携に恩恵をもたらします。アンビエント文書化を標準化する医療システムは、臨床文書化の整合性や構造化データ抽出などの隣接ワークフローへの拡張の基盤も構築します。

クラウドファーストの電子カルテエコシステムがアンビエントAIの展開を加速

クラウドネイティブサービスは、規制された医療環境に適した一貫したインターフェース、迅速な展開オプション、および集中型セキュリティコントロールを提供します。一例として、一般的なプログラミング言語全体で統一されたソフトウェア開発キットを公開し、FHIRデータストアと統合し、臨床文書の作成から数秒以内にICD-10またはCPTコードの提案を含むドラフトノートを表示できるクラウドサービスがあり、これにより臨床会話と構造化出力の間の距離が短縮されます。同じクラウドインフラストラクチャ上で運用する組織は、より少ないミドルウェアの労力で機能を有効化し、同期モデルの更新から恩恵を受けることができます。クラウド電子カルテエコシステムは、診療ネットワークがクラウドベースの臨床ワークフロー内でAI機能を採用する際に見られるように、一度に多数の臨床医に新しい自動化を配布することもできます。これらの利点により、パイロットとスケールアップのサイクルタイムが短縮され、臨床会話におけるAI市場がアップグレード全体でモメンタムを維持するのに役立ちます。より広範な結果は、静的なインストールから最小限の中断で臨床医に届く継続的に改善するサービスへのシフトです。

電子カルテの深い統合とベンダーの共同開発がスケールアップまでの時間を短縮

医療システムは統合の深さを重視します。なぜなら、それがAIが余分なクリックや切り替えなしに既存のワークフローに適合するかどうかを決定するからです。企業の買い手は、設定、ガバナンス、および変更管理がモデルの精度と同様に重要であることを示す多専門分野のパイロットからの証拠に基づいて、複数年のパートナーシップを授与しています。例えば、多くの専門分野にわたる広範なパイロットの後、米国の主要なプロバイダー組織は、ノートの品質を向上させ文書化ステップを合理化するために電子カルテレコード全体で読み書きする機能を含むロードマップを持つプラットフォームベンダーと複数年の契約を締結しました。[2]Fernando Cowan、「Ambience Healthcare レビュー2026 — 長所、短所、最適な用途」、DeepCura、deepcura.com2026年に発売された新機能は、完全な縦断的カルテにコンテキスト認識を適用し、臨床医が文書化の流れの中で以前のノートと診断を照合するのに役立ちます。病院やクリニック全体でAIアシスタントを展開した医療システムは、入院および外来の両方の設定に対する単一スタック統合の価値を強調しました。保険者およびプラン側では、買い手が数ヶ月のコンサルティングの代わりに自動オンボーディングによる平均5日間の展開サイクルを報告しており、これはテンプレート化された統合プレイブックが臨床会話におけるAI市場での価値実現までの時間を圧縮できることを示しています。

北米の規制および資金調達の追い風が企業需要を成熟させる

北米の大企業は確立されたプライバシーおよびセキュリティ要件の下で運営されており、これによりベンダーは監査可能性、アクセス制御、およびトレーサビリティに合わせた製品設計を行うよう促されます。この規制コンテキストは、既存の臨床システム内にAI機能を統合するプラットフォームを優遇します。なぜなら、統合されたログとアクセス許可が医療システムのコンプライアンスの複雑さを軽減するからです。医療サービスを構築するクラウドプロバイダーも、データガバナンス、アイデンティティ、およびモデル管理をサポートする機能を強調しており、これにより技術チームの調達と展開がより予測可能になります。2026年の予算サイクルがスループットを向上させ収益整合性をサポートする自動化を優先するにつれて、エグゼクティブスポンサーは測定可能な運用成果に結びついた複数年の契約に署名する意欲が高まっています。大規模プロバイダーとのベンダー共同開発の取り組みは、基本的なノート作成からワークフロー全体のオーケストレーションへとスコープを拡大しており、これにより採用が臨床および財務業務全体の企業目標と一致します。臨床会話におけるAI市場への正味の影響は、明確なガバナンスと定義された採用マイルストーンを持つ企業プログラムへのパイロットからの転換です。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| データプライバシー、同意、およびセキュリティ要件が展開の摩擦を増加させる | -3.7% | EUおよび英国のGDPRが厳格、カリフォルニア州、グローバルへの波及 | 短期 (2年以内) |

| 電子カルテの認証、変更管理、およびワークフローの再設計が複雑さを増加させる | -2.8% | グローバル、EUおよびアジア太平洋の新興市場の断片化した市場で深刻 | 中期 (2〜4年) |

| 臨床上の責任と監査可能性の要求が検証可能な出力の基準を引き上げる | -1.9% | 北米の訴訟が多い、英国NHSのガバナンスに焦点 | 短期から中期 (3年以内) |

| 音声品質、音響、および農村部の接続性が現場での信頼性を制限する | -1.4% | 農村部の北米、インド、東南アジア、アフリカ | 中期から長期 (2〜5年) |

| 情報源: Mordor Intelligence | |||

データプライバシー、同意、およびセキュリティ要件が展開の摩擦を増加させる

コンプライアンス義務は地域や施設の種類によって異なり、展開を標準化するために必要なコストと時間が増加します。企業の買い手は、すべてのAI機能にわたって詳細な同意、データ最小化、および堅牢な監査証跡をサポートするようベンダーに求めます。欧州および英国では、厳格な同意基準とデータローカライゼーションの期待が製品設計と展開ペースに影響を与えます。プロバイダーとベンダーは、AIツールが使用される際に患者への明確な通知と、出力の人間によるレビューのための予測可能なエスカレーションパスについて合意する必要があります。医療サービスを提供するクラウドプロバイダーは、統合されたSDK、標準化されたセキュリティコントロール、および臨床データへの構造化されたコネクタを強調してコンプライアンスを合理化しており、これにより環境全体の統合の変動性を低減するのに役立ちます。法務、プライバシー、および臨床リーダーシップチームが臨床会話におけるAI市場内での責任ある使用のためのポリシーについて協力するため、組織の準備状況は引き続きゲーティング要因となっています。

電子カルテの認証、変更管理、およびワークフローの再設計が複雑さを増加させる

多くの医療システムは、新しいツールが稼働する前に臨床安全評価、ローカルリスク文書化、およびスタッフトレーニングを必要とします。例えば英国の買い手は、AIスクライブに関する正式なガイダンスを適用し、調達と展開中のデューデリジェンスと安全性ケースワークを推進しており、これによりタイムラインは延長されますが、ガバナンスと患者保護が確保されます。[3]Heidi Health、「AIスクライブに関する新しいNHSガイダンス:あなたにとっての意味」、Heidi Health、heidihealth.com成功は、さまざまな電子カルテ環境全体でクリックを削減しタスクを合理化する高度な統合に依存しています。数十の医療記録システムに接続する広範な統合エンジンを持つベンダーは、HL7、アプリケーションプログラミングインターフェース、およびフロントエンド統合にわたるリンク方法が異種環境全体で実装を実現できることを示していますが、各接続には検証とメンテナンスが必要です。競争的なパイロットの後に複数年の契約を授与した医療システムは、採用が生の転写精度と同様に日常のワークフローとの整合性に依存するため、変更管理と臨床医のオンボーディングを重視します。ガバナンスと安全性の作業は新しいAIリテラシーの取り組みと並行して行われ、組織はスタッフが障害モードを理解し、問題をエスカレートし、適切な使用を調整するようにトレーニングします。これらのステップは近期的に展開までの時間を増加させる可能性がありますが、臨床会話におけるAI市場での持続的なスケーリングのためのより強固な基盤を構築します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア/プラットフォームが収益サイクルインテリジェンスを組み込む

ソフトウェア/プラットフォームソリューションは2025年収益の60.54%を獲得し、買い手が実装負荷の高いサービスよりも設定可能なプラットフォームを好むため、2031年にかけて26.10%のCAGRで成長すると予測されています。臨床会話におけるAI市場では、ソフトウェアベンダーが臨床文書化の整合性、コーディング支援、および保険者ポリシーロジックを、臨床および財務の両方の目標に対応する統合されたオファリングにバンドルしています。電子カルテ内で文書化の提案とコードプロンプトを表示するプラットフォーム設計は、基本的なノート作成を超えて対応可能な価値を拡大しました。一部の製品は、コーディングの完全性の向上から臨床医1人あたりの実質的な収益向上を報告しており、これにより財務上の利益が文書化における日常のワークフローと一致します。プラットフォームのモメンタムは展開速度にも見られ、医療プランは臨床会話におけるAI市場でかつて数ヶ月のコンサルティングとカスタム作業を必要としていたものを圧縮する平均5日間のオンボーディングサイクルを報告しています。

ベンダーがアンビエントキャプチャと電子カルテアクションを開始し構造化コードを提案できるエージェント機能を組み合わせるにつれて、受動的から積極的なシステムへの進化が続いています。ある大規模な米国ネットワークは、病院やクリニック向けに統合されたアンビエントアシスタントと口述ソリューションを選択しており、これはサービスライン全体でスケールする際に買い手がポイントツールよりも統合されたツールチェーンを好むことを示しています。カルテ全体の認識と双方向の電子カルテインタラクションを強調するベンダーは、カルテ更新の速度と精度、およびキャプチャされた臨床要素の完全性で差別化しています。採用が拡大するにつれて、臨床会話におけるAI産業は、ガバナンスが成熟するにつれて管理者がオンとオフを切り替えられるモジュール式コンポーネントを持つプラットフォームへの需要が高まっています。セグメントの方向性は、臨床会話におけるAI市場の中核ドライバーとしてのソフトウェアセグメントの役割を支えるプラットフォームシフトを2026年に支持しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドインフラストラクチャがリアルタイムモデル更新を実現

クラウドベースの展開は2025年収益の68.41%を占め、医療システムがオンプレミスのハードウェア更新なしにスケールできるサービスを優先するため、2031年にかけて27.12%のCAGRで成長すると予測されています。クラウドアーキテクチャはセキュリティ、アイデンティティ、およびログを集中化し、規制された環境での監査とコンプライアンスのニーズをサポートします。ある医療クラウドサービスは、言語全体で統一されたソフトウェア開発キットを提供し、医療データレイクと統合して文書化中に臨床コンテキストを取得し、臨床文書の生成から数秒以内にコードを含むほぼリアルタイムの出力を提供するのに役立ちます。これらの機能は、アンビエント出力が最小限のミドルウェアで適切なタイミングに適切なフィールドに表示されるという運用目標と一致しています。臨床会話におけるAI市場は、クラウドプラットフォームがサイトごとのパッチなしにテナント全体に新機能とモデルをプッシュすることで達成できる、更新が一度に数千人の臨床医に届く場合に恩恵を受けます。

クラウド展開のビジネスケースは、資本支出なしに新しい専門分野をスケールアップし変動する需要を処理する柔軟性にも関連しています。AI機能を持つクラウド電子カルテを採用する診療ネットワークは、臨床ワークフローをサポートする自動化レイヤーへのより速いアクセスを報告しており、これにより展開中の内部IT作業が削減されます。医療プランと収益サイクル企業が取引自動化を拡大するにつれて、いくつかの企業が医療システム全体で大量の運用ワークフローをオーケストレートするクラウドネイティブシステムをスケールするために資本を調達しています。支払い整合性プロバイダーとコーディング自動化企業も、保険者とプロバイダーのクライアントをサポートするためにクラウド運用を拡大していると説明しており、これにより臨床会話におけるAI市場のこのセグメントでのデフォルトの展開パスとしてのクラウドの役割が強化されます。

アプリケーション別:テレヘルスコンサルテーションが最速の採用速度を牽引

臨床文書化自動化は、多くの医療システムの基本的なエントリーポイントとして2025年のアプリケーション収益の54.24%を占めました。臨床会話におけるAI市場は、文書化時間の削減と完全性の向上に関する初期の信頼性を構築し、これが下流プロセスへの拡張の基盤を築きました。最速成長のアプリケーションである27.34%のCAGRのテレヘルスおよびバーチャルコンサルテーションは、音声キャプチャとAI要約が診察体験にネイティブに組み込まれるグリーンフィールドワークフローから恩恵を受けます。買い手は、セッション終了時に構造化されたノートとコード提案を生成するアンビエントキャプチャを優先し、これにより大量のバーチャル診察全体で出力を標準化するのに役立ちます。プラットフォームベンダーは、文書化がカルテに移動する際の手戻りを削減する専門テンプレートと構造化サマリーの機能を追加し続けています。モデルがアクセントや背景条件全体での音声処理と医療用語を改善するにつれて、混合音声環境に依存するテレヘルスワークフローはより良い出力品質を見ています。2026年の採用の残りは、多くの組織が臨床文書化自動化をアンカーとして維持しながら、臨床会話におけるAI市場での価値の表面積を拡大するためにテレヘルス固有の自動化を追加することを示しています。

テレヘルスの成長は、バーチャルおよび対面診察をカバーする統合スタックに対する企業の好みにも関連しています。買い手は、統合されたガバナンスが監査を簡素化しトレーニング時間を削減するため、同じアイデンティティとログコントロールでデバイスや設定全体で動作できるソリューションに傾いています。リアルタイムでノートを下書きしコードを提案するエージェント機能を持つベンダーも、臨床医がセッション中に成果を期待するバーチャル診察設定に適しています。これらのダイナミクスは、実店舗クリニックでの文書化の補完としてのバーチャルコンサルテーション自動化の急速な採用を強化します。2026年を通じて、コンテキスト認識と双方向の電子カルテ接続の進歩が、バーチャルセッションでのアンビエント出力の有用性を引き続き向上させます。このモメンタムは、臨床会話におけるAI市場内のテレヘルスアプリケーションの持続的な成長を支援します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療保険者が事前承認を大規模に自動化

医療提供者は、病院や医師グループが臨床医の時間節約と収益サイクルの精度を目標として2025年の収益の62.22%をリードしました。初期の展開は、文書化負荷が重く明確なコーディング経路を持つ専門分野に焦点を当てていました。臨床会話におけるAI市場では、プランがAIを採用してレビューをトリアージし、非構造化文書を構造化し、臨床基準の適用を標準化するにつれて、保険者セグメントが加速しています。医療プランの買い手は、臨床レビューの作業負荷を削減し決定タイムラインを短縮するツールの迅速な展開サイクルと高いユーザー満足度を報告しています。保険者が請求前および請求後の整合性チェックを自動化するにつれて、支払い整合性と収益サイクル自動化の企業は大量をサポートし手動作業の測定可能な削減を提供するためにクラウド運用をスケールしています。

医療保険者はまた、コーディングおよびポリシー基準と一致する構造化出力から恩恵を受け、これにより監査可能性を維持しながらスループットが向上します。いくつかの運用AI企業は、請求と承認全体でアンビエント抽出とルールベースおよび学習ベースの意思決定サポートを組み合わせた多段階プロセスをオーケストレートするために拡張しています。これらの機能が成熟するにつれて、プロバイダーと保険者は文書化、コーディング、およびポリシーロジックの共通基盤を共有するプラットフォームに収束しています。この収束は、定義とマッピングが一致する場合にトランザクションの両側で価値をサポートします。2026年を通じて、臨床会話におけるAI産業は、より厳格なコントロールの下でより高いリスクの決定へのシフトを続けると予想され、これにより信頼性の高い自動化を求める保険者組織の関心がさらに高まります。迅速なオンボーディングと測定可能な作業負荷削減の組み合わせが、臨床会話におけるAI市場のこのセグメントでのエンドユーザーの軌跡を支えています。

地域分析

北米は2025年の臨床会話におけるAI市場規模の45.67%を保有し、企業規模の展開と既存の電子カルテエコシステムとの強力な統合によって支えられています。2026年の買い手は、ワークフローの摩擦を軽減し、ログとアクセス制御を集中化するために臨床システム内に組み込まれたプラットフォームを好みます。臨床データストアに接続し、タイムリーな文書化とコーディング出力を表示できるクラウドネイティブ医療サービスは、大規模な複数サイトのプロバイダーに明確な魅力を示しています。オンタイムのノート完了を改善し1日あたりの時間を節約するアンビエント製品は、企業調達の決定中に価値の証拠として使用されます。予算がスループットを向上させ収益キャプチャをサポートする自動化を優先するにつれて、アンビエント文書化をコーディングの精度と請求の完全性に結びつけるプラットフォームがより広範な検討を受けます。この地域の実装能力は、パイロットが終了した後のより速いスケールアップをサポートし、臨床会話におけるAI市場が採用モメンタムを複利化するのに役立ちます。

アジア太平洋は2031年にかけて27.23%のCAGRで最も速く成長する地域であり、リソースが制約された環境での文書化負担を軽減するツールへの強い需要を反映しています。2026年の医療システムは、クラウド電子カルテ、ローカライゼーション、および日常の臨床診察にAIキャプチャを組み込むモバイルファーストのワークフローを重視しています。成長は、デジタルヘルスインフラへの投資と自動化を通じて労働力の能力を拡大する必要性によって支えられています。多言語環境とデバイスに依存しないキャプチャをサポートするベンダーは、多様な患者集団を扱うクリニックに適しています。この地域の公的および民間プロバイダーの組み合わせにより、多くのサイトが大規模な労働力の追加なしにより多くの患者にサービスを提供する必要があるため、時間節約とスループット向上に関する価値の明確化が重要です。モデルがさまざまな設定での音声処理と医療用語認識を改善するにつれて、組織はフロントラインケアでアンビエントツールを展開する意欲が高まっています。アジア太平洋における臨床会話におけるAI市場は、早期採用者からのベストプラクティスがネットワーク全体に広がるにつれて、他の地域を上回り続けると予想されます。

欧州の採用は、正式なデジタルヘルスガバナンスと、強力な統合戦略を必要とする断片化した電子カルテランドスケープを反映しています。国家医療システムと地域の協力体制は、AI文書化ツールの調達と安全性評価を形成するガイダンスを公表しており、これにより選択肢を検討するプロバイダー組織に対して買い手とベンダーに明確さをもたらします。英国では、AIスクライブの自己認証レジストリと関連ガイダンスが、選択肢を検討するプロバイダー組織に対して製品の成熟度とコンプライアンスの整合性を示すのに役立ちます。大陸欧州は、複数の国にわたって統合されたアンビエント文書化を拡大するためのコラボレーションに示されるように、病院システム内にアンビエント機能を組み込む電子カルテプラットフォームパートナーシップから引き続き恩恵を受けています。ドイツなどの市場に参入するベンダーは、複数の統合方法を通じて多様な病院情報システムに接続する能力を強調しており、これは断片化した環境で製品の柔軟性がいかに重要かを示しています。これらの慣行が成熟するにつれて、欧州における臨床会話におけるAI市場は、革新と患者安全のバランスをとる構造化されたフレームワーク内での採用を加速すると予想されます。

競合ランドスケープ

臨床会話におけるAI市場は2026年においても適度に断片化していますが、プラットフォームベンダーが転写を超えてスコープを拡大するにつれて統合が進んでいます。競合ポジショニングを定義する3つのクラスターがあります。第一に、電子カルテネイティブの既存企業とクラウドプロバイダーは、セキュリティを集中化し採用を加速するために、コア臨床システムとデータプラットフォーム内にアンビエントサービスを統合します。第二に、プラットフォームスペシャリストは、ノートを下書きし、カルテを要約し、リアルタイムでコードを提案するエージェント機能を持つクロス電子カルテ展開を提供し、これにより多様なワークフロー全体での摩擦を軽減するのに役立ちます。第三に、ニッチリーダーは腫瘍学などの文書化負荷の高い専門分野に焦点を当て、特定の臨床領域での診察のキャプチャと出力の標準化においてスケールを実証しています。

競合上の優位性は、統合の深さ、ワークフローの適合性、および測定可能な成果の証明に依存しています。完全な縦断的カルテを解釈し双方向の電子カルテインタラクションをサポートするベンダーは、切り替えを削減し文書化の完全性を向上させる位置にあります。病院やクリニック全体で統合されたアンビエントと口述スタックを採用する医療システムは、企業規模で出力を標準化できる統合ソリューションへの好みを強調しています。大規模な臨床医ネットワーク全体にAI機能を展開するクラウド電子カルテは、速度と管理性を優先する買い手のベンダー選択に配布上の優位性がどのように影響するかを示しています。買い手が評価基準を転写精度から収益サイクルサポートとガバナンスコントロールへと拡大するにつれて、設定可能なポリシーロジックとエンタープライズグレードのセキュリティを持つプラットフォームが臨床会話におけるAI市場でトラクションを獲得しています。

資本形成とM&A活動は、運用プラットフォームと収益サイクルの成果に対する戦略的な賭けを示しています。いくつかの運用および収益サイクルAI企業は、医療システム全体で多段階タスクを調整する自動化をスケールするために新たな資本を調達しています。支払い整合性ベンダーも請求前分析とリスク検出でモメンタムを報告しており、手動レビューを削減したい保険者クライアントの需要を拡大しています。欧州では、プライマリケアに焦点を当てたベンダーが強力な国内浸透を達成し、新しい市場全体で臨床医ファーストの文書化アプローチを拡大するために買収されており、これは地域チャンピオンがより広範な大陸成長のプラットフォームになれることを示しています。財務業務に取り組む新規参入者も、医療収益スタックの自動化レイヤーを構築するための資金を確保しており、これにより企業ロードマップで臨床文書化プラットフォームを補完します。これらのシフトは、臨床会話におけるAI市場でのベンダー選択の決定要因として、文書化品質、コーディングの完全性、および財務成果の間のより緊密な連携を示しています。

臨床会話におけるAI産業リーダー

Microsoft

Abridge

Suki AI

Augmedix

Ambience Healthcare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:AbridgeはWolters KluwerのUpToDate、NEJMグループ、および米国医師会とのパートナーシップを通じて臨床意思決定サポート機能を拡大し、アンビエント文書化ワークフロー内に直接コンテキスト認識の証拠ベースの推奨事項を統合して認知負荷を軽減し臨床医の信頼を向上させました。これは、受動的な転写から積極的な臨床インテリジェンスへの市場の進化を示しています。

- 2025年9月:シアトル小児病院は、プロバイダーと患者の会話を自動的にキャプチャおよび転写することで臨床文書化を合理化するためにAbridgeのAIプラットフォームを組織全体に展開しました。このシステムは構造化されたドラフト臨床ノートを生成し、それが病院の電子カルテシステムにシームレスに統合されます。

- 2025年7月:RegardはAIプラットフォームを強化して電子カルテのカルテデータと医師と患者の会話を統合し、臨床文書化の精度を向上させ、より積極的な診断サポートを可能にしました。

グローバル臨床会話におけるAI市場レポートの範囲

レポートの範囲によると、臨床会話におけるAIとは、臨床医と患者の対話をキャプチャ、解釈、および生成して文書化を自動化し、インサイトを表示し、リアルタイムの臨床意思決定をサポートする自然言語処理および機械学習システムの使用を指します。これにより、話された、または書かれた臨床的なやり取りが構造化データに変換され、アンビエントノートテイキングによる管理負担が軽減され、ケア設定全体でのコミュニケーションの精度とワークフロー効率が向上します。

臨床会話におけるAI市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、および地域によってセグメント化されています。コンポーネント別では、市場はソフトウェア/プラットフォームとサービスにセグメント化されています。展開モード別では、市場はクラウドベース、オンプレミス、およびハイブリッドにセグメント化されています。アプリケーション別では、市場は臨床文書化自動化、テレヘルスおよびバーチャルコンサルテーション、管理およびコーディングサポート、トレーニングおよび品質保証、その他にセグメント化されています。エンドユーザー別では、市場は医療提供者、医療保険者、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ソフトウェア/プラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 臨床文書化自動化 |

| テレヘルスおよびバーチャルコンサルテーション |

| 管理およびコーディングサポート |

| トレーニングおよび品質保証 |

| その他 |

| 医療提供者 |

| 医療保険者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア/プラットフォーム | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 臨床文書化自動化 | |

| テレヘルスおよびバーチャルコンサルテーション | ||

| 管理およびコーディングサポート | ||

| トレーニングおよび品質保証 | ||

| その他 | ||

| エンドユーザー別 | 医療提供者 | |

| 医療保険者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

臨床会話におけるAI市場は2031年にかけてどのくらいの速さで成長しているか

2026年から2031年にかけて25.11%のCAGRで拡大し、2025年の6億9,000万米ドルから2031年までに25億6,000万米ドルに増加すると予測されています。

臨床会話におけるAI市場でどのコンポーネントが採用をリードしているか

ソフトウェア/プラットフォームが2025年収益の60.54%でリードし、2031年にかけて26.10%のCAGRで最も速い成長を示しています。

臨床会話におけるAI市場でどの展開アプローチが優勢か

クラウドベースモデルが2025年収益の68.41%で支配し、迅速な展開と集中型更新により27.12%のCAGRで最も強い成長見通しを持っています。

臨床会話におけるAI市場でどのアプリケーションが最も速くスケールしているか

臨床文書化自動化が2025年に54.24%で最大のシェアを保有し、テレヘルスおよびバーチャルコンサルテーションが27.34%のCAGRで最も速く成長しています。

最終更新日: