AI患者エンゲージメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

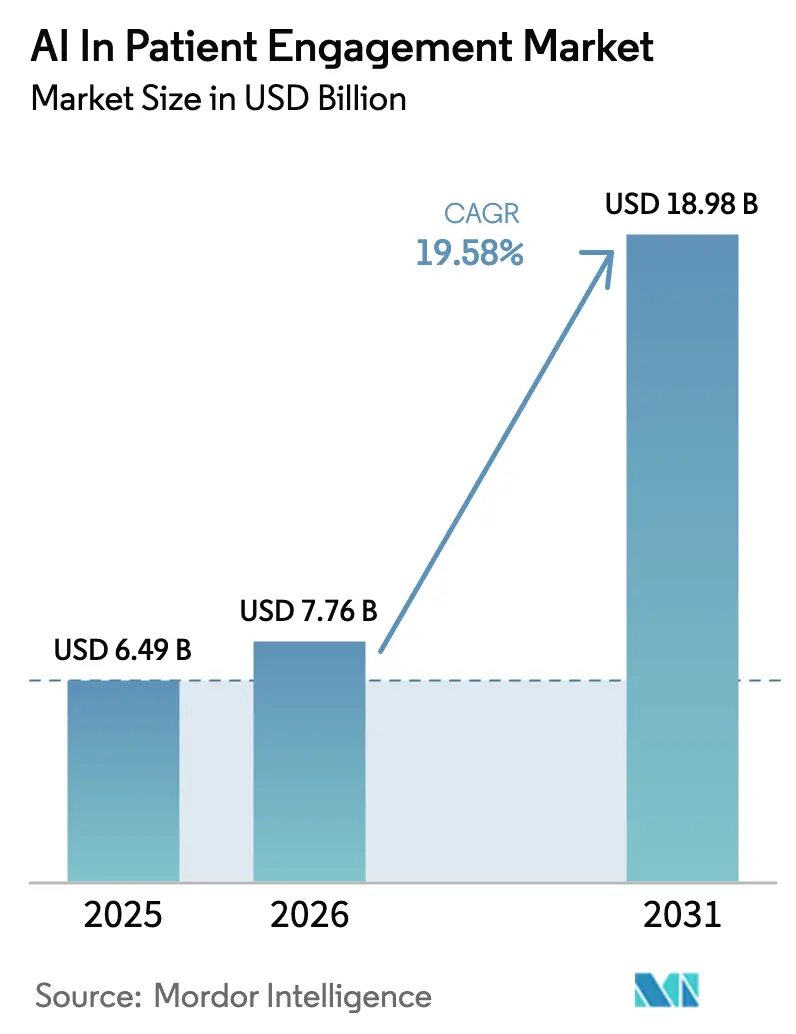

| 市場規模 (2026) | 7.76 十億米ドル |

| 市場規模 (2031) | 18.98 十億米ドル |

| 成長率 (2026 - 2031) | 19.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI患者エンゲージメント市場分析

AI患者エンゲージメント市場規模は、2025年の64億9,000万米ドルから2026年には77億6,000万米ドルに成長し、2026年〜2031年の期間において19.58%のCAGRで2031年までに189億8,000万米ドルに達すると予測されています。この軌跡は、医療機関が人員不足を補い、相互運用性規制を遵守し、小売業や銀行業と同様の常時接続デジタルサービスを期待する患者の要求に応えようとする動きを反映しています。規制面での支援、特に2025年6月までの機関全体へのAI導入に関するFDAのスケジュールは、AIを活用したエンゲージメントツールへの公式な信頼を示しています。クレーム否認の増加や価値基準型償還による財務的プレッシャーが高まる中、プロバイダーがスケーラブルな自動化を求めているため、投資意欲は引き続き旺盛です。クラウドインフラ、会話型AIおよび収益サイクル自動化は、迅速な導入、低い初期投資、測定可能な生産性向上をそれぞれ実現するため、ほとんどの病院のテクノロジーロードマップの中心に位置しています。

主要レポートのポイント

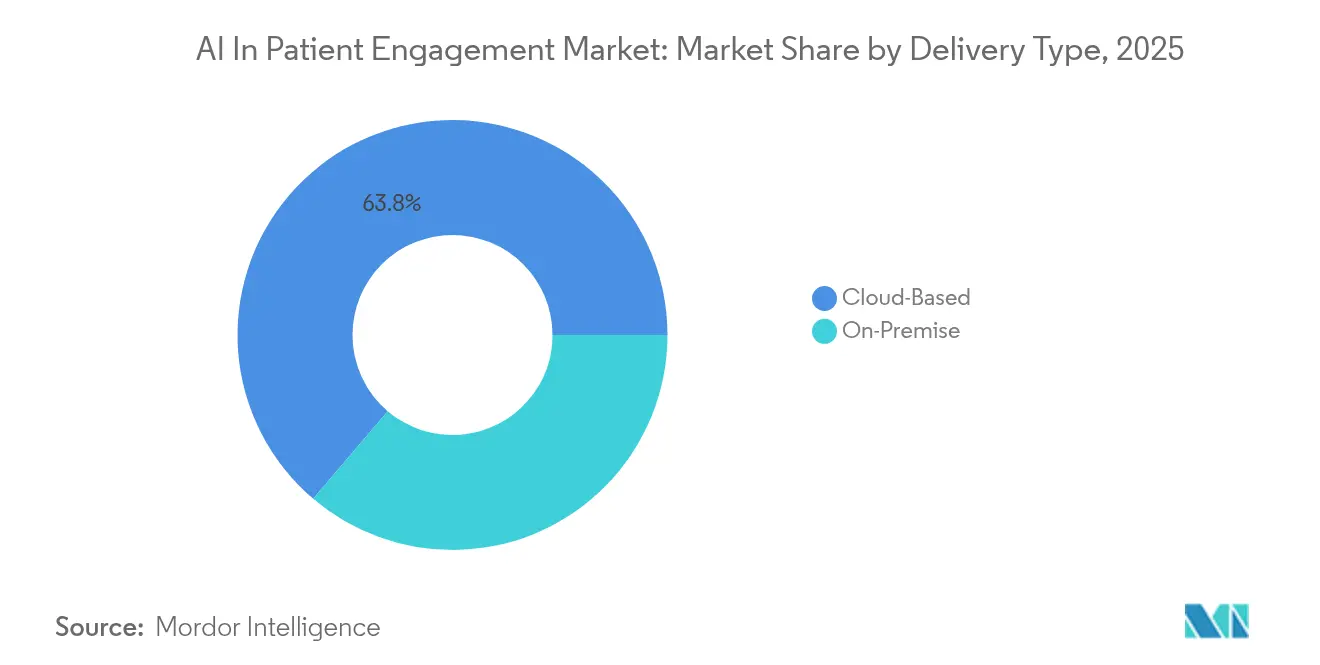

- 提供タイプ別では、クラウド展開が2025年のAI患者エンゲージメント市場シェアの63.78%を占め、ハイブリッドクラウドは2031年までに21.95%のCAGRで拡大すると予測されています。

- 技術別では、自然言語処理(NLP)が2025年に40.92%の収益シェアを保持し、チャットボットおよび会話型エージェントは2031年まで21.88%のCAGRで進展しています。

- 機能別では、請求・支払い・収益サイクルサポートが22.05%のCAGRで最も急速に成長しており、2025年のAI患者エンゲージメント市場規模の34.12%をリードしたコミュニケーション・メッセージングを上回っています。

- 治療領域別では、行動・メンタルヘルスソリューションが22.94%のCAGRで成長しており、慢性疾患管理は2025年に38.12%のシェアで最大の治療領域ブロックを維持しています。

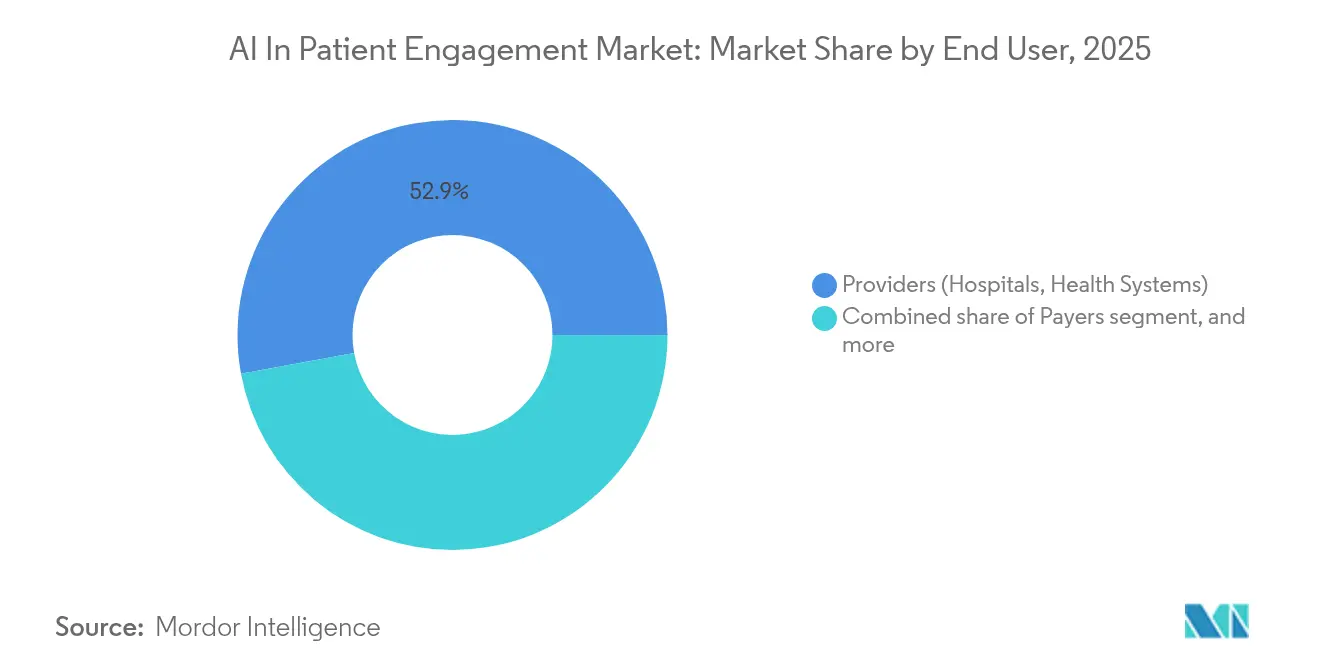

- エンドユーザー別では、病院および医療システムが2025年の52.88%を占め、一方でリテールヘルスおよびデジタルフロントドアプラットフォームは22.95%のCAGRで成長しています。

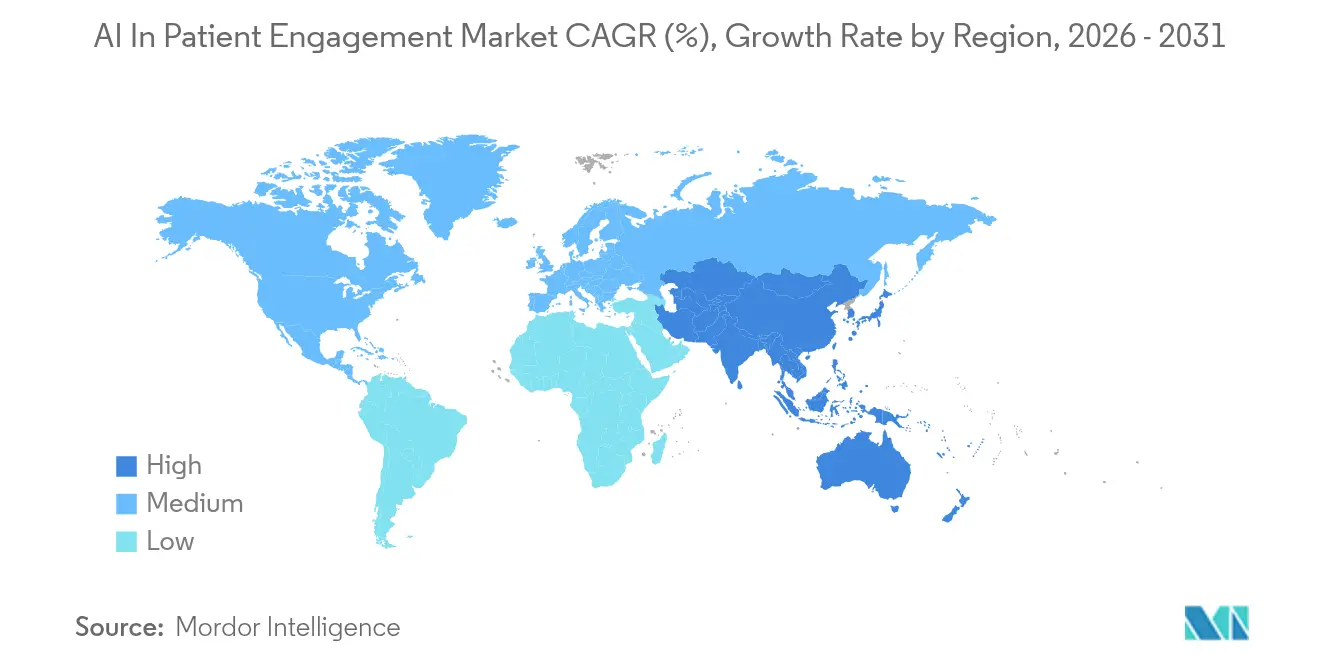

- 地域別では、北米が2025年のAI患者エンゲージメント市場規模の43.88%を占め、アジア太平洋地域は2031年まで20.82%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAI患者エンゲージメント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医療インフラの急速なデジタル化 | +4.2% | アジア太平洋地域での加速を伴うグローバル | 中期(2〜4年) |

| 慢性疾患負担の増大 | +3.8% | 高齢化人口に集中したグローバル | 長期(4年以上) |

| オンデマンドケアに対する消費者期待の高まり | +3.5% | 北米および欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 相互運用可能なデータに関する規制義務 | +2.9% | 北米および欧州連合が主要、グローバル採用 | 中期(2〜4年) |

| 価値基準型ケアへのシフト | +2.6% | 北米がコア、欧州連合が新興 | 長期(4年以上) |

| クラウドおよびモバイルヘルス採用の拡大 | +2.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療インフラの急速なデジタル化

新型コロナウイルス感染症(COVID-19)パンデミックは遠隔医療の利用を恒久的に高め、急増するバーチャル受診の管理においてレガシーオンプレミスシステムの限界を露呈しました。クラウドインフラに移行した病院は、高価なハードウェアを追加することなくスケーラブルなAIチャットサービスを迅速に展開し、待ち時間を短縮して臨床的に検証された遠隔モニタリングプログラムをサポートしました。5億件以上のデジタル健康IDを発行したインドのアーユシュマン・バーラト・デジタル・ミッションなどの国家戦略は、自動化されたエンゲージメントに必要なデータパイプラインを拡大し、5Gの展開によりベッドサイドでのほぼリアルタイムの分析が可能になっています。

継続的なエンゲージメントを必要とする慢性疾患負担の増大

米国の成人の10人に6人が少なくとも1つの慢性疾患を抱えており、多くが複数の併存疾患を管理しています。AIプラットフォームが生成する継続的なデジタルタッチポイント、予測アラート、服薬リマインダーは、合併症が表面化する前に臨床医が介入するのを支援します。遠隔患者モニタリングダッシュボードは生体測定値と行動シグナルを集約し、高リスクコホートの再入院を減らし、救急受診を低減します。高齢化する世界人口は、人員だけでは退院後のすべてのニーズに対応できないため、このような長期エンゲージメントソリューションへの需要を高めています。

オンデマンドケア体験に対する消費者期待の高まり

消費者主義が医療分野にも浸透しています。患者は一日中いつでもテキスト、音声またはアプリベースの回答を期待し、治療計画のわかりやすい説明を好みます。ポータルに組み込まれたAIチャットボットは一般的な質問を振り分け、受診予約を行い、費用の見積もりを提供することで、臨床スタッフが複雑なケースに集中できるようにします。スマートスピーカーの音声アシスタントは、小さな画面の操作が難しい高齢者のアクセシビリティも向上させます。Walgreens Boots Allianceは、AIアシスタントが複数の言語で処方箋の補充更新を提供する場所で患者満足度スコアが向上していると報告しています。

相互運用可能な患者データアクセスに関する規制義務

HTI-1最終規則や第1557条最終規則などの規制はアルゴリズムの透明性と非差別的な結果を要求しており、プロバイダーが信頼できるAIフレームワークを採用するよう促しています。AIを活用したデバイスに関するFDAの更新されたガイダンスは、展開後のモニタリングとリスク軽減に関する期待を明確にし、新しいエンゲージメントプラットフォームの承認摩擦を低減しています[1]食品医薬品局、「人工知能および機械学習(AI/ML)を活用した医療機器」、fda.gov。電子カルテシステム間でデータがスムーズに流れるようになると、エンゲージメントアルゴリズムはリマインダー、教育、請求メッセージを大規模にパーソナライズできます。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとセキュリティに関する根強い懸念 | -2.8% | 欧州連合および北米で強化されたグローバル | 短期(2年以内) |

| レガシー電子カルテシステムとの統合の複雑さ | -2.3% | 北米および欧州連合が主要、アジア太平洋地域で新興 | 中期(2〜4年) |

| 特定の患者層におけるデジタルリテラシーの低さ | -1.9% | 世界中の農村地域、高齢者および低所得層 | 短期(2年以内) |

| AIを活用したエンゲージメントツールに対する不確実な償還モデル | -1.6% | 米国および一部の欧州連合市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとセキュリティに関する根強い懸念

医療は依然として最もコストのかかる侵害対象であり、平均インシデントコストは1,093万米ドルを超えています。プロバイダーは、ベンダーが厳格なHIPAAセーフガード、詳細なアクセス制御、暗号化された監査証跡を実証するまで、クラウドホスト型AIの拡張を躊躇しています。カリフォルニア州AB 3030などの州レベルの法令は、アルゴリズムの開示を義務付け、自動化されたクレーム決定を制限することで精査を強化しており、調達サイクルを遅延させる可能性があります。

レガシー電子カルテシステムとの統合の複雑さ

多くの病院では、カスタムインターフェースで繋ぎ合わされた複数の電子カルテバージョンを依然として稼働させています。リアルタイムのバイタル、検査、請求フィードを必要とするAIモジュールは、データ標準がサイトによって異なる場合に停滞することがよくあります。カスタム統合プロジェクトは予算を膨らませ、稼働開始を数ヶ月遅らせるため、一部のシステムはより広範な近代化が完了するまでAI作業を延期しています。事前構築済みコネクタまたはFHIRネイティブAPIを提供するベンダーは、価値実現までの時間を短縮するため、採用面で優位に立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供タイプ別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドベースのソリューションは、プロバイダーが患者数に応じて柔軟に対応できる弾力的なキャパシティを求めたため、2025年のAI患者エンゲージメント市場の63.78%を占めました。使用量ベースの価格モデルは、地域的に分離されたデータストアを通じてHIPAAおよびGDPR要件を満たしながら、初期投資を削減しました。主要なハイパースケーラーは、コンプライアンスツールキットと事前学習済みの会話型AIモデルをバンドルし、最初の展開を数ヶ月から数週間に短縮しました。

予測期間中、このセグメントは21.95%のCAGRで拡大すると予測されており、バイタルをローカルで処理しながら重い分析をクラウドにオフロードするエッジコンピューティングによって支えられています。オンプレミスのインストールは、ローカルデータセンターに多額の投資を行っているか、厳格なデータ主権法の下で運営されている単一支払者システムで継続しています。ハイブリッドアプローチは橋渡しとして台頭しており、病院が機密識別子をオンサイトに保持しながらパブリッククラウドの専門的なAIサービスを活用できるようにしています。したがって、AI患者エンゲージメント市場は、パフォーマンス、コスト、規制への適合のバランスを取る柔軟なアーキテクチャへと引き続き引き寄せられるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:NLPが会話型医療革命をリード

自然言語処理(NLP)は2025年に40.92%の収益シェアを獲得し、AI患者エンゲージメント市場内で最大の技術ブロックとなりました。臨床医はNLPを使用して縦断的記録を数秒でクエリし、患者は二言語対応チャットボットを使用して予約スケジューリングや服薬指導を受けています。スタンフォード大学が支援するChatEHRの成功は、フリーテキスト検索がドロップダウンナビゲーションに取って代わる際の生産性向上の可能性を示しています。

パイプラインはNLPとコンピュータビジョンおよび予測分析を組み合わせて、マルチモーダルなエンゲージメントパスウェイを構築しています。会話型エージェントは、ローコードプラットフォームにより病院が数日で疾患特異的なボットを立ち上げられるようになるため、21.88%のCAGRで成長すると予測されています。匿名化された臨床ノートのみで学習した新興の大規模言語モデルは、バイアスをフィルタリングしながら医療用語の精度向上を約束しています。

機能別:収益サイクル自動化が急速な成長を牽引

コミュニケーション・メッセージングツールは、SMSリマインダーとモバイルチェックインリンクによるノーショー率の削減により、2025年のAI患者エンゲージメント市場の34.12%を占めました。請求・支払い・収益サイクルサポートセグメントは22.05%のCAGRで最も急速に成長しています。AIを活用したコーディングと否認防止ワークフローを展開した病院は、支払いサイクルを90日から40日に短縮し、手直しコストを削減しました。

健康追跡ダッシュボード、服薬補充、管理タスク自動化がフルスイートプラットフォームを補完しています。多くのベンダーは現在、これらのユーティリティを1つのインターフェースにバンドルしており、術後患者がアプリを切り替えることなく創傷ケアビデオを視聴し、看護師レビュー用の画像をキャプチャし、自己負担金を解決できるようにしています。このような成果は、価値基準型契約が現在報酬を与える統合された体験の種類を示しています。

治療領域別:メンタルヘルスAIが臨床的検証を達成

慢性疾患プログラムは2025年の収益の38.12%を占めましたが、行動・メンタルヘルスアプリケーションは22.94%のCAGRで最も急速に拡大しています。ダートマス大学のTherabot研究は、大うつ病性障害の症状が51%減少し、全般性不安障害が31%低下したと報告しており、AIチャット療法が希少な臨床医への証拠に基づく補完手段として有効であることを検証しました。

AIチャットボットは重症度をトリアージし、認知行動プロンプトを提供し、高リスクケースを有資格の専門家にエスカレートします。メンタルヘルスアルゴリズムと慢性疾患モジュールを組み合わせることで、心理的状態が服薬アドヒアランスと身体的アウトカムに影響するという認識の高まりを反映した、総合的なエンゲージメントが生まれます。

アプリケーション別:集団健康管理が戦略的イニシアチブをリード

集団健康管理は、パネル全体にわたるリスク分析を統合することで2025年の収益の46.08%を占めました。ダッシュボードはリスク上昇中のメンバーにフラグを立て、コーチングを自動化するコールセンターボットへのアウトリーチリストを提供します。スマートルームセンサーとAIカメラが転倒を検知してリアルタイムで看護師アラートをトリガーするため、病院は22.76%のCAGRで入院患者ソリューションを拡大しています。

外来患者プログラムはこの連続性を延長し、創傷治癒の写真プロンプトや喘息トリガーアラートをスマートフォンに送信します。これらのシグナルを価値基準型インセンティブと整合させるプロバイダーは、より高い品質スコアと回避可能な再入院に対するペナルティの削減を実現しています。

エンドユーザー別:プロバイダーが優位を保ちながらリテールヘルスが加速

病院および医療システムは、増大する人件費とHCAHPS連動型償還に直面しながら、2025年の支出の52.88%を占めました。しかし、リテールヘルスおよびデジタルフロントドアプラットフォームは22.95%のCAGRで成長しています。CVS HealthのAIチャットボットは現在、補充リクエストとワクチン接種スケジューリングを処理し、消費者に従来のプライマリケアに代わる合理化された選択肢を提供しています。

支払者はメンバーアプリ内にエンゲージメントエンジンを組み込み、予防スクリーニングを促進してケアのギャップを埋めるようになっています。リテールと保険セグメントからの複合的な勢いは、プロバイダーがデジタルベッドサイドマナーを洗練させるための競争圧力を維持し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インタラクションチャネル別:テキストが優位を保ちながら音声が勢いを増す

ポータル、セキュアSMS、電子メールなどのテキストベースのチャネルは、非同期メッセージングが多忙な患者と過重労働のスタッフに適しているため、2025年に55.31%のシェアを確保しました。スマートスピーカーとIVRシステムの成熟に伴い、音声インターフェースは21.12%のCAGRで成長すると予測されています。音声から意図への精度の向上と多言語サポートが、高齢者および英語を母国語としない話者の採用を促進しています。

マルチモーダルプラットフォームはビデオ、音声、テキストを組み合わせており、脳卒中後の患者が同じアプリからセラピストとビデオ会議を行い、服薬音声リマインダーを受け取り、介護者にテキストを送ることができます。エンゲージメントの好みが多様化するにつれて、チャネルオーケストレーションを提供するベンダーがより大きなウォレットシェアを獲得するでしょう。

地域分析

北米は2025年に43.88%の収益シェアを維持し、深い電子カルテ普及率、堅調なベンチャー資金調達、AI医療機器に関する明確な規制レーンによって支えられています。Microsoft、Oracle、Amazonは多くの生成AI展開をホストする大規模なクラウドフットプリントを確立しています。高い人件費と高齢化する人口が、病院がコスト効率の高いバーチャルスタッフを求めるため、採用をさらに促進しています。

欧州は、透明性とデータガバナンス要件を明確にする欧州連合のAI法のおかげで着実な成長を記録しています。国民医療制度は予防ケアにコミットしており、AIを活用した集団健康分析が魅力的です。データローカライゼーション規則は、デンマークにおけるCortiの2025年展開などの地域内クラウドノードまたは主権フレームワークを奨励しています。

アジア太平洋地域は2031年まで20.82%のCAGRで最も急速に成長している地域です。インドのアーユシュマン・バーラトなどの公的スキームが標準化されたデータレールを提供し、日本のHippocratic AIとの提携は文化的に調整された生成型エージェントへの需要を示しています。中国の大規模な病院ネットワークは外来患者の待ち時間を短縮し臨床医の生産性を向上させるAIトリアージを試験導入していますが、厳格なサイバーセキュリティ法により国内ホスト型モデルが必要とされています。

競合環境

AI患者エンゲージメント市場は適度に断片化されています。テクノロジー大手は広大なクラウドエコシステムを活用し、専門スタートアップは臨床的な深みとワークフローのニュアンスをもたらしています。MicrosoftによるNuanceの買収はEpicおよびCernerのワークフロー内に会話型AIを組み込み、Oracleは電子記録と予測エンゲージメントを統合し、IBMは多言語チャットソリューションのために地域の医療システムと提携しています。

Notable Healthなどの専門企業は受付と追跡調査を自動化し、Hippocratic AIは医療特化型の大規模言語モデルに注力し、Ada Healthは患者を適切にルーティングする症状評価を提供しています。リテール参入企業のCVS HealthとWalgreensはデジタルフロントドアツールを統合してロイヤルティと処方箋収益を確保し、患者とのインタラクションを病院ポータルから引き離しています。

戦略的取引が境界を再形成しています。TranscarentによるAccoladeの6億2,100万米ドルの買収はエンドツーエンドのナビゲーションサービスを生み出し、CommureはAthelasと合併してAugmedixを買収し、アンビエントドキュメンテーションとエンゲージメントボットを獲得しました。これらの動きは、スケジューリング、トリアージ、請求、ケア後サポートに対応する統合プラットフォームの構築競争を浮き彫りにしています。

AI患者エンゲージメント産業リーダー

IBM(Nuance Health含む)

Oracle Health

Microsoft(Azure Health & Power Platform)

Teladoc Health

Notable Health

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Cortiが欧州初の主権医療AIインフラを立ち上げ、プライバシーを保護する患者エンゲージメントサービスを実現しました。

- 2025年6月:UHSがHippocratic AIと提携し、米国の病院ネットワーク全体にエンゲージメントエージェントを展開しました。

- 2025年6月:Jaan Healthがアウトリーチをパーソナライズする予測エンゲージメントのために2,500万米ドルを調達しました。

- 2025年5月:PersiviaがAI駆動型エンゲージメントスイートの拡大のために1億700万米ドルを確保しました。

- 2025年5月:Hippocratic AIとEUCALIAが日本初の生成型AI医療エージェントを導入しました。

グローバルAI患者エンゲージメント市場レポートの範囲

レポートの範囲によると、AI患者エンゲージメントは、患者エンゲージメントのためのチャットボット、管理ツール、患者管理プラットフォームなどのAI駆動型モダリティの範囲を含みます。

AI患者エンゲージメント市場は、提供タイプ、機能、治療領域、アプリケーション、エンドユーザー別にセグメント化されています。提供タイプに基づき、市場はクラウドベースとオンプレミスにセグメント化されています。技術に基づき、市場は自然言語処理(NLP)、チャットボット、コンピュータビジョンにセグメント化されています。機能に基づき、市場はコミュニケーション、健康追跡・インサイト、請求・支払い、管理、患者教育、その他の機能にセグメント化されています。さらに、治療領域に基づき、市場は健康・ウェルネス、慢性疾患管理、その他の治療領域にセグメント化されています。アプリケーションに基づき、市場は集団健康管理、外来患者健康管理、入院患者健康管理にセグメント化されています。エンドユーザーに基づき、市場は支払者、プロバイダー、その他のエンドユーザーにセグメント化されています。レポートはまた、異なる地域の主要国におけるAI患者エンゲージメント市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)で提供されています。

| クラウドベース |

| オンプレミス |

| 自然言語処理(NLP) |

| チャットボット・会話型エージェント |

| コンピュータビジョン |

| 予測分析エンジン |

| コミュニケーション・メッセージング |

| 健康追跡・インサイトダッシュボード |

| 請求・支払い・収益サイクルサポート |

| 管理タスク自動化 |

| 患者教育・コーチング |

| 健康・ウェルネス |

| 慢性疾患管理 |

| 行動・メンタルヘルス |

| 集団健康管理 |

| 外来患者管理 |

| 入院患者管理 |

| プロバイダー(病院、医療システム) |

| 支払者 |

| リテールヘルス・デジタルフロントドアプラットフォーム |

| テキストベース(ポータル、SMS) |

| 音声ベース(IVR、スマートスピーカー) |

| マルチモーダル(ビデオ+音声+テキスト) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供タイプ別 | クラウドベース | |

| オンプレミス | ||

| 技術別 | 自然言語処理(NLP) | |

| チャットボット・会話型エージェント | ||

| コンピュータビジョン | ||

| 予測分析エンジン | ||

| 機能別 | コミュニケーション・メッセージング | |

| 健康追跡・インサイトダッシュボード | ||

| 請求・支払い・収益サイクルサポート | ||

| 管理タスク自動化 | ||

| 患者教育・コーチング | ||

| 治療領域別 | 健康・ウェルネス | |

| 慢性疾患管理 | ||

| 行動・メンタルヘルス | ||

| アプリケーション別 | 集団健康管理 | |

| 外来患者管理 | ||

| 入院患者管理 | ||

| エンドユーザー別 | プロバイダー(病院、医療システム) | |

| 支払者 | ||

| リテールヘルス・デジタルフロントドアプラットフォーム | ||

| インタラクションチャネル別 | テキストベース(ポータル、SMS) | |

| 音声ベース(IVR、スマートスピーカー) | ||

| マルチモーダル(ビデオ+音声+テキスト) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

AI患者エンゲージメント市場の現在の価値はいくらですか?

AI患者エンゲージメント市場規模は2026年に77億6,000万米ドルであり、2031年までに189億8,000万米ドルに達すると予測されています。

AIを活用したエンゲージメントツールで最も普及している提供モデルはどれですか?

クラウド展開は弾力的なキャパシティと低い初期コストを提供するため、63.78%のシェアでリードしています。

収益サイクル機能がAIを急速に採用している理由は何ですか?

病院はAIコーディングと否認防止エンジンを使用して支払いサイクルを90日から40日に短縮し、クレーム否認の20%増加を相殺しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、大規模なデジタルヘルスミッションと600社以上の医療テックスタートアップに牽引され、予測CAGRが20.82%で拡大しています。

プライバシー規制はAI展開にどのような影響を与えますか?

HIPAAおよび新しい州法令は厳格なデータセーフガードとアルゴリズムの透明性を要求しており、プロバイダーがベンダーに認定されたセキュリティ管理を要求するよう促しています。

メンタルヘルスチャットボットへの関心を高めているものは何ですか?

ダートマス大学のTherabot研究などの無作為化試験は、うつ症状が51%減少したと報告しており、AIチャットが従来の療法への効果的な補完手段であることを検証しています。

最終更新日: