患者スケジューリングソフトウェアにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

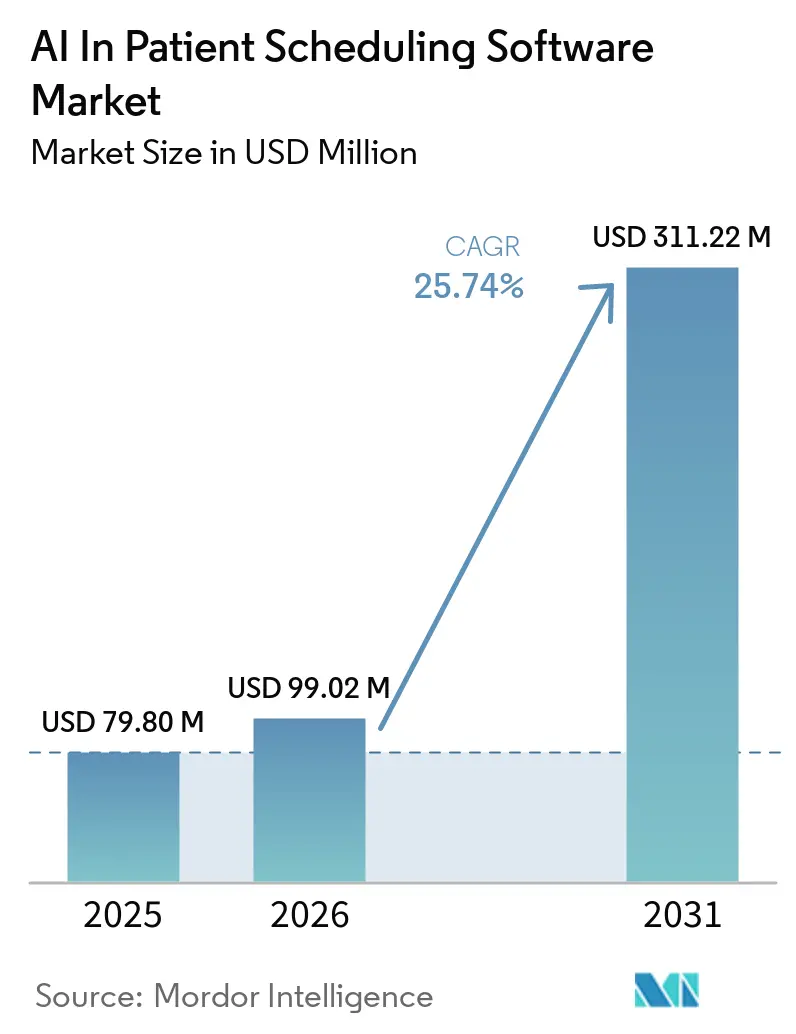

| 市場規模 (2026) | 99.02 百万米ドル |

| 市場規模 (2031) | 311.22 百万米ドル |

| 成長率 (2026 - 2031) | 25.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者スケジューリングソフトウェアにおけるAI市場分析

患者スケジューリングソフトウェアにおけるAI市場は、2025年の7,980万米ドルから2026年には9,902万米ドルに成長し、2026年から2031年にかけて25.74%のCAGRで2031年までに3億1,122万米ドルに達すると予測されています。手動スケジューリングが依然として回避可能な遅延、スタッフの時間の無駄、および管理コストの増大をもたらしており、医療提供者がより少ないマージンでより多くの患者を対応することを求められている状況において、医療システムはこれらのツールを採用しています。患者スケジューリングソフトウェアにおけるAI市場は、医療機関が業務効率と患者アクセスを改善するために自動化技術をますます採用するにつれて勢いを増しています。AIを活用したスケジューリングソリューションは、管理業務の負担を大幅に軽減し、予約割り当てを最適化し、スケジューリングの競合を最小化し、予測分析と自動化された患者エンゲージメントを通じてノーショー率を低下させることができます。医療提供者が患者数の増加、人員配置の制約、デジタルヘルスサービスへの需要の高まりに直面する中、AIを活用したスケジューリングプラットフォームは、ワークフロー効率、リソース活用、および患者体験を向上させるための不可欠なツールとなっています。患者スケジューリングソフトウェアにおけるAI市場はまた、EHRベンダーによるより緊密なバンドル化、専門プラットフォームによる製品リリースサイクルの加速、および複雑な医療提供者環境での展開を依然として遅らせているレガシーシステム全体にわたる持続的な統合の摩擦によっても形成されています。

主要レポートのポイント

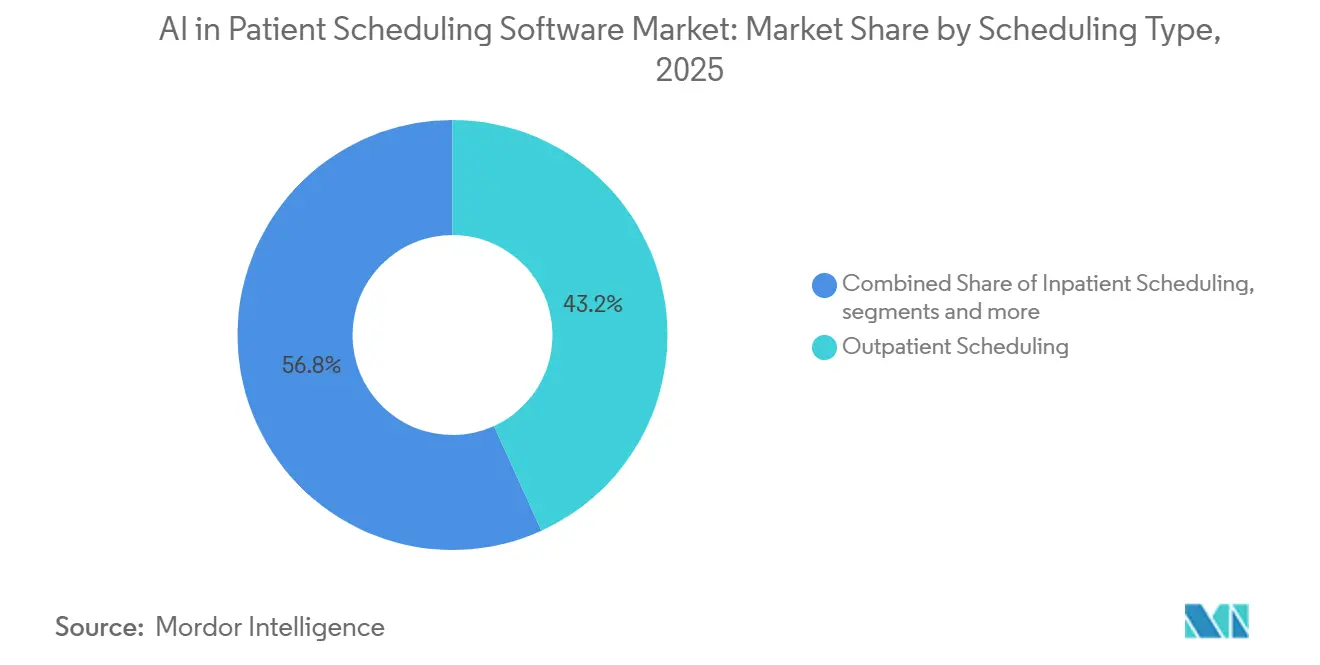

- スケジューリングタイプ別では、外来患者スケジューリングが2025年の患者スケジューリングソフトウェアにおけるAI市場の43.17%を占め、入院患者スケジューリングは2031年にかけて最も速い26.91%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドベースの展開が2025年の患者スケジューリングソフトウェアにおけるAI市場の79.73%を占め、27.36%のCAGRで最も速く成長するセグメントとなると予測されています。

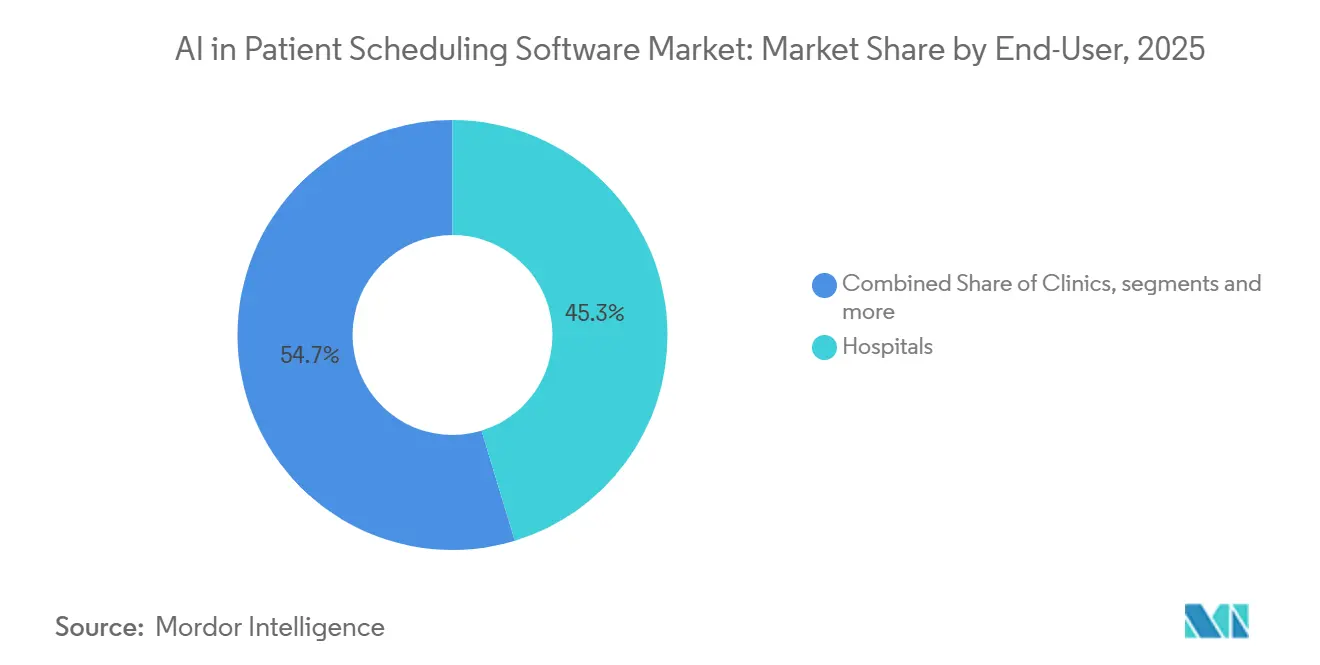

- エンドユーザー別では、病院が2025年の患者スケジューリングソフトウェアにおけるAI市場の45.29%を占め、クリニックは2026年から2031年にかけて最も速い26.68%のCAGRで拡大すると予測されています。

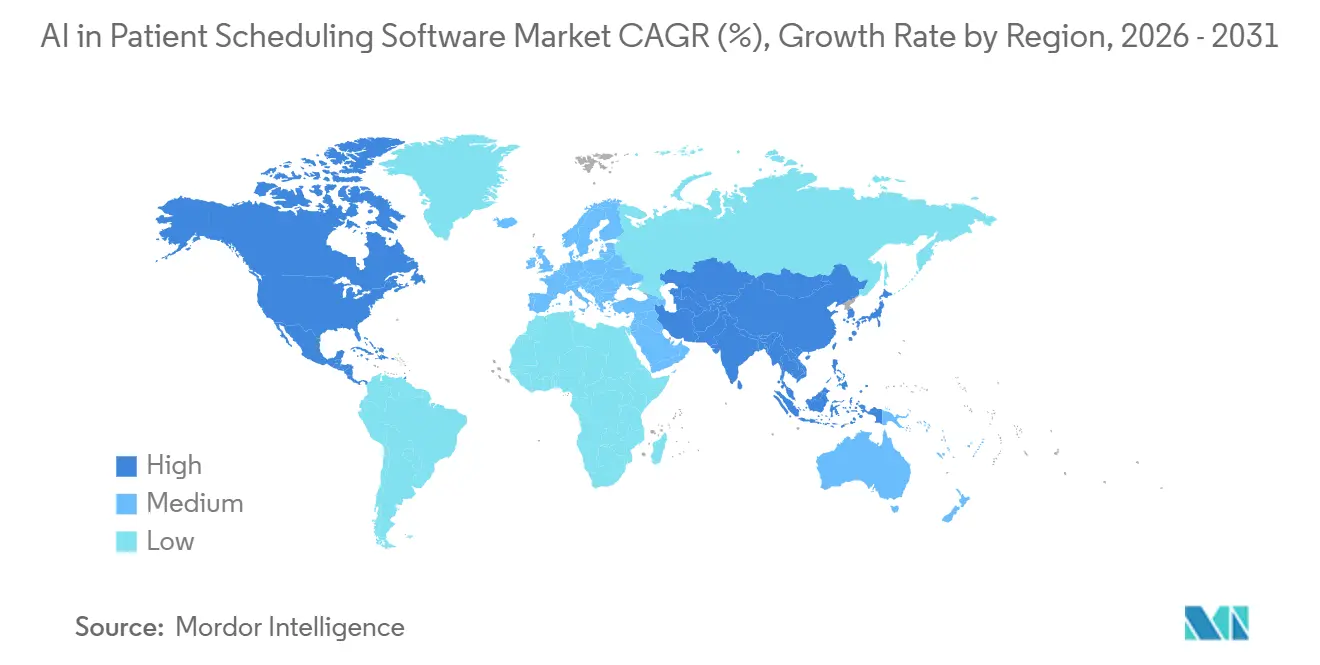

- 地域別では、北米が2025年の患者スケジューリングソフトウェアにおけるAI市場の48.36%をリードし、アジア太平洋は2031年にかけて最も高い28.31%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル患者スケジューリングソフトウェアにおけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 管理上の非効率性と ダブルブッキングを削減する必要性 | +4.5% | 北米と西欧で最も高い強度を持つ グローバル | 短期 (≤2年) |

| 急速な 医療デジタルフロントドア変革 | +4.0% | 北米と欧州、 アジア太平洋への波及 | 中期 (2〜4年) |

| 遠隔医療と ハイブリッドケアコーディネーションの台頭 | +3.2% | グローバル、 アジア太平洋と北米が採用をリード | 中期 (2〜4年) |

| 患者の セルフスケジューリングとリアルタイム再スケジューリングへの期待 | +2.8% | 北米と欧州、 都市部のアジア太平洋センターでの早期利益 | 短期 (≤2年) |

| 予測的な ノーショー削減とスロット活用の向上 | +3.5% | グローバル、 北米と北欧でROI集中度が最も高い | 中期 (2〜4年) |

| 多専門・多拠点ネットワークにおける 未活用の予約キャパシティ | +2.2% | 北米、 アジア太平洋の多拠点病院ネットワークでの早期採用 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

管理上の非効率性とダブルブッキングを削減する必要性

管理上のオーバーヘッドは病院の財務チームにとって最も明確な支出削減対象の一つであり続けており、それが患者スケジューリングソフトウェアにおけるAI市場をコスト管理と密接に結びつけています。24件の研究を対象とした2025年の系統的レビューでは、AI支援の管理ツールが40%の効率向上を達成し、病院業務におけるAI自動化が国家医療支出の5%から10%の節約を支援できる可能性があることも指摘されています。[1]John Tayu Lee et al.、「人工知能が医療経済、労働生産性、および管理効率に与える影響:系統的レビュー」、medRxiv、medrxiv.org コストの問題は予約の見逃しにとどまらず、一つのダブルブッキングされたスロットが請求エラー、患者の不満、医療提供者の残業、および残りの一日全体にわたる遅延を引き起こす可能性があります。Hyroは2025年に、医療システムの41%がスタッフ不足に対処するためにAIスケジューリングエージェントを採用し、その展開により毎月平均264時間の管理業務が軽減されたと述べています。[2]Hyro、「HyroがEHR統合の深化が100万米ドル超のROI実現の鍵であることを証明する医療AIエージェントベンチマークを公開」、PR Newswire、prnewswire.com この運用ロジックは、フロントデスクチームが依然として再スケジューリング、確認、およびウェイトリストの電話に一日の大部分を費やしている外来ネットワークへと拡大しています。また、スロットの漏れを削減することで新たな臨床キャパシティを追加するよりも速いリターンが得られる環境において、患者スケジューリングソフトウェアにおけるAI市場が拡大している理由も説明しています。

急速な医療デジタルフロントドア変革

デジタルフロントドアはスタンドアロンのアクセスツールの役割を圧縮しており、それが患者スケジューリングソフトウェアにおけるAI市場の販売方法を変えています。医療提供者はますます、患者コミュニケーション、確認、文書化、および予約管理が別々のシステムではなく、一つの接続されたワークフローを通じて機能することを望んでいます。Amazon Web Servicesは2026年にAmazon Connect Healthを、予約管理、患者確認、および臨床文書化のためにEHRシステムと統合する専用のエージェントAIソリューションとして立ち上げました。AWSはまた、NetspartパートナーとのNetsmart統合により、アンビエント文書化の採用が275%増加したと述べており、これは購入者がフロントオフィスの活動をより広い臨床ワークフローと結びつける製品を評価していることを示しています。より大規模なプラットフォームベンダーとハイパースケーラーがスタックに参入するにつれて、患者スケジューリングソフトウェアにおけるAI市場の小規模ベンダーは、その地位を維持するためにより深い専門ロジックまたはより強力な価格規律が必要です。これは、トップラインの成長率だけが示唆するよりも速くベンダーのポジショニングを変えています。

遠隔医療とハイブリッドケアコーディネーションの台頭

遠隔医療は現在、ケア提供の日常的な一部となっており、それが患者スケジューリングソフトウェアにおけるAI市場を単純なカレンダー管理ではなく、より広いコーディネーションニーズと結びつけています。一つのケアエピソードには、対面診察、バーチャルフォローアップ、紹介、および適切な順序でスケジュールされる必要があるリモートモニタリングのタッチポイントが含まれる場合があります。その複雑さは手動ワークフローでは管理が難しく、スタッフは医療提供者、モダリティルール、患者の好み、および臨床的緊急性を同時にコーディネートしなければなりません。また、すべてのハイブリッドな診察がスケジューリング、コミュニケーション、文書化、および保険確認に関わるため、システム間でより多くの依存関係が生まれます。これにより、スケジューリングプラットフォームが複数のケア設定にわたるオーケストレーション層として機能できる場合に、より価値が高まります。また、実際の予約数が変わらない場合でも、患者一人当たりのワークフロー負担が重くなるため、患者スケジューリングソフトウェアにおけるAI市場が遠隔医療の成長から恩恵を受けることを意味します。

患者のセルフスケジューリングとリアルタイム再スケジューリングへの期待

患者が他のセクターのデジタル体験に照らして医療アクセスをますます評価するようになっているため、消費者の期待は患者スケジューリングソフトウェアにおけるAI市場における直接的な力となっています。Zocdocは2025年12月に、アメリカ人の4人に1人が医師のオフィスへの電話を嫌い、電話で医療提供者に連絡できなかった患者の半数以上がケアを遅らせたと述べています。Kyruus Healthは2025年7月にBing、Googleビジネスプロフィール、および100の医療保険ウェブサイトへのReachソリューションを拡大し、Intermountain Healthなどの早期採用者が最初の2ヶ月で予約数が42%増加したと述べています。リアルタイム再スケジューリングは、キャンセルされた診察はスロットが迅速に埋められた場合にのみ回復されるため、初回のセルフブッキングと同様に重要です。予測的なノーショーツールは、スタッフが予約の漏れが収益損失に転じる前に介入できるようにするため、その変化を強化します。したがって、患者スケジューリングソフトウェアにおけるAI市場は、一つの患者アクセスフロー内で検索、マッチング、予約、リマインダー、およびウェイトリスト回復を組み合わせたプラットフォームへと移行しています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 臨床部門全体にわたる ワークフロー統合の複雑さ | -1.8% | グローバル、 多拠点の北米システムと欧州病院グループで深刻 | 中期 (2〜4年) |

| データ プライバシー、セキュリティ、およびAIガバナンスの負担 | -2.0% | グローバル、 EUと米国で最も制限的 | 長期 (≥4年) |

| レガシーEHRおよび診療管理システム全体にわたる 相互運用性のギャップ | -1.5% | グローバル、 南米、中東・アフリカ、アジア太平洋の一部を含む異種EHRエコシステムを持つ市場で最も深刻 | 長期 (≥4年) |

| 変更管理の摩擦と スタッフ採用の遅れ | -1.2% | グローバル | 短期 (≤2年) |

| 情報源: Mordor Intelligence | |||

臨床部門全体にわたるワークフロー統合の複雑さ

患者スケジューリングソフトウェアにおけるAI市場は、展開がセルフサービス予約画面を追加するよりもはるかに難しいという実際的な限界に依然として直面していますFrontiers in Health Servicesの2025年の系統的レビューでは、HL7 FHIRとSNOMED CT標準間の意味的な不一致、システム間の交換の制限、およびレガシーEHR環境における弱いエンゲージメント機能が、実装タイムラインを当初の計画を超えて延長することが多いことが判明しました。[3]Frontiers in Health Services、「基盤となるデジタルヘルスデータ統合エコシステム構築における課題と戦略:系統的レビューとテーマ別統合」、Frontiers in Health Services、frontiersin.org 臨床部門はまた、異なるスケジューリングルール、医療提供者の好み、機器の依存関係、およびケアパスウェイで機能するため、一つの汎用スケジューリングロジックが放射線科、腫瘍科、外科、および一次医療のすべてに適合することはほとんどありません。相互運用性のギャップは、混合EHRおよび診療管理スタックを実行する多拠点システムでより顕著になります。なぜなら、追加されるシステムごとにデータとワークフローロジックを正規化するために必要な労力が増加するからです。スケジューラーとクリニックマネージャーが長年の地域的なルーティンを変える自動化された推奨事項を信頼するよう求められる場合、スタッフの採用も遅れる可能性があります。そのため、患者スケジューリングソフトウェアにおけるAI市場は、純粋なモデルパフォーマンスだけでなく、統合の深さとワークフロー設定能力を提供できるベンダーを評価することが多いです。

データプライバシー、セキュリティ、およびAIガバナンスの負担

スケジューリングデータには依然として保護された医療情報と医療提供者固有のワークフローデータが含まれているため、プライバシーとガバナンスの要件は患者スケジューリングソフトウェアにおけるAI市場を遅らせ続けています。米国では、システムが予約タイプ、連絡先データ、および医療提供者の詳細にアクセスする場合にHIPAAが適用され、欧州での展開はGDPRおよびローカルデータ居住要件にも対応する必要があります。フランスは、病院計画の展開がヘルスデータホスティングルールおよびセキュアな医療データ環境に関する調達期待との整合性をますます必要とするため、より明確な例の一つとなっています。これらの要件は、特に公共システムが監査可能性、説明可能性、および制御されたデータ処理の証拠を求める場合に、ベンダーの開発コストと医療提供者の調達の複雑さを高めます。また、展開後にモデルの決定がどのように追跡・レビューされるかを文書化できるサプライヤーを優遇します。その結果、患者スケジューリングソフトウェアにおけるAI市場は、ガバナンスが後からコンプライアンス層として追加されるのではなく、製品アーキテクチャに組み込まれている場合に速く動く傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スケジューリングタイプ別:外来患者数が収益を支え、入院患者AIがプレミアムを獲得

外来患者スケジューリングは2025年の患者スケジューリングソフトウェアにおけるAI市場シェアの43.17%を占め、セグメントミックス内で最大の収益貢献者となりました。外来診察、繰り返しの診察、および専門医フォローアップの量により、患者スケジューリングソフトウェアにおけるAI市場のこの部分が自動化に最も直接的に適合しています。外来患者の医療提供者は、ノーショー予測、自動リマインダー、ウェイトリスト回復、および保険、空き状況、および重症度に基づく医療提供者と患者のマッチングから最初に恩恵を受けます。

専門ケアスケジューリングと救急・緊急ケアスケジューリングは、患者スケジューリングソフトウェアにおけるAI産業においてより狭いが臨床的に敏感なユースケースを提供します。これらの分野は、タイミングエラーが患者フロー、ケアコーディネーション、およびリソース使用に対してより高い下流の影響をもたらすため、注目を集めています。入院患者スケジューリングは、ベッド管理、外科ブロック計画、および複数日の入院にわたるケアチームコーディネーションによって推進され、2026年から2031年にかけて26.9%のCAGRで最も速く成長するセグメントになると予測されています。収益ロジックは明確であり、キャンセルされた手術や空きの集中治療ベッドは即座かつ目に見える財務的ペナルティをもたらします。そのため、患者スケジューリングソフトウェアにおけるAI市場は、これらの実装が通常外来患者の展開よりも多くのワークフロー設定を必要とするにもかかわらず、入院患者環境への拡大を続けています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが支配・加速し、オンプレミスが特定のニッチを保持

クラウドベースの展開は2025年の患者スケジューリングソフトウェアにおけるAI市場規模の79.73%を占め、2031年にかけて27.36%のCAGRで前進することも期待されています。この組み合わせは、クラウドが単に古いインフラを置き換えているだけでなく、患者スケジューリングソフトウェアにおけるAI市場全体での新規展開において引き続き好まれるアーキテクチャであることを示しています。主な理由は、クラウドネイティブプラットフォームがローカル展開が直面するのと同じインフラ負担なしに、リアルタイムEHR同期、多拠点スケジューリング、モデル更新、およびエンタープライズロールアウトをサポートするためです。

オンプレミス展開は、患者スケジューリングソフトウェアにおけるAI産業内のより狭い購入者グループにとって依然として重要です。政府病院、高度に統合された提供ネットワーク、および厳格なデータ居住ルールを持つ管轄区域の医療システムは、インフラとデータの場所に対する直接的な制御を依然として重視しています。フランスは、病院計画の展開がHDSに準拠した運用期待と準拠した医療環境を中心に構築されたベンダーパートナーシップによって形成されているため、引き続き関連する例です。これらの条件は、クラウド経済が改善しても、オンプレミスおよびソブリンクラウドモデルの構造的な役割を維持します。その結果、患者スケジューリングソフトウェアにおけるAI市場はクラウド主導ですが、調達条件が医療提供者タイプと国家医療システムによって大きく異なるため、クラウド専用ではありません。

エンドユーザー別:病院が採用をリードし、クリニックが成長プレミアムを獲得

病院は2025年の患者スケジューリングソフトウェアにおけるAI市場の45.29%を占め、これはケアシステムにおける最も複雑なスケジューリング環境としての地位を反映しています。病院は、単一の運用構造内で専門医、診断、外科ブロック、救急受付、ベッド、および部門間の依存関係をコーディネートする必要があります。その複雑さにより、スケジューリングエラーが患者スループットと資産活用の両方に影響するため、患者スケジューリングソフトウェアにおけるAI市場は病院において特に関連性があります。外来手術センターと診断・画像センターは収益面では小規模ですが、スケジューリングの精度が機器使用、チェア割り当て、および処置量に直接影響するため重要です。

クリニックは、より少ない管理リソースでスタッフ不足と大量の電話に直面する小規模な医療提供者組織が多いため、主に2026年から2031年にかけて26.68%のCAGRで最も速く成長するエンドユーザーセグメントになると予測されています。在宅医療機関、行動医療提供者、および長期ケア設定を含むその他のエンドユーザーは、今日では小規模なベースのままです。それでも、ベンダーが急性期および外来病院以外のケアモデルのスケジューリングロジックを洗練させるにつれて、患者スケジューリングソフトウェアにおけるAI市場はこれらの設定へと拡大しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の患者スケジューリングソフトウェアにおけるAI市場規模の48.36%を占め、インストールベースとベンダー活動の両方でこの地域をリードの座に保ちました。この地域は、密なEHR採用、活発なデジタルヘルス投資、およびエンタープライズ展開を正当化するのに十分なスケジューリングの複雑さを持つ大規模な多専門システムから恩恵を受けています。カナダは協調的な病院計画とキャパシティツールを通じて公共システムの側面を加え、メキシコは採用の初期段階にあり、広範な公共展開よりも民間病院のパイロットによって主導されています。この組み合わせにより、北米は技術的な準備と労働時間と予約キャパシティを回復するための強い財務的圧力を組み合わせているため、患者スケジューリングソフトウェアにおけるAI市場の中心であり続けています。

欧州は、医療のデジタル化とより厳格なコンプライアンス期待を組み合わせているため、患者スケジューリングソフトウェアにおけるAI市場において構造的に重要な地域であり続けています。英国、ドイツ、フランスがコア需要基盤を形成し、スカンジナビアとベネルクス地域は強いデジタルヘルス支出とワークフロー自動化への受容性を示しています。欧州の成長は安定していますが、ベンダーの選択は、より速い商業市場よりもガバナンス、統合、および調達プロセスに敏感である傾向があります。

アジア太平洋は、2031年にかけて28.31%のCAGRで患者スケジューリングソフトウェアにおけるAI市場において最も速く成長する地域になると予測されています。この地域は、中国の病院デジタル化プログラム、インドの一次医療インフラの整備、および制約された臨床労働力で高齢化する人口を管理するための日本での高まる圧力によって推進されています。これらの条件は、クラウドベースのスケジューリング、集中型医療提供者コーディネーション、および大規模なフロントオフィス自動化への需要を生み出しています。韓国とオーストラリアもより広いデジタルヘルスプログラムを通じてエンタープライズ採用を支援し、中東・アフリカはまだ成熟度の初期段階にありますが、GCC病院拡張プログラムにおいて的を絞った機会を示しています。南米は都市部の大規模な民間病院グループによって主導されていますが、レガシーITシステムと予算サイクルが実装を制約するため、公共採用は依然としてより緩やかに進んでいます。この地域的な分割は、患者スケジューリングソフトウェアにおけるAI市場がグローバルに拡大していることを意味しますが、最も速い利益はデジタル化の義務と医療提供者のキャパシティ圧力が同時に動いている場所に依然として集中しています。

競合環境

患者スケジューリングソフトウェアにおけるAI市場は中程度に集中しており、大規模なEHR連携ベンダーがエンタープライズレベルで優位性を持ち、専門業者がワークフローの深さと運用成果で競争する競争構造を持っています。Epic SystemsとOracle Healthはバンドルされたスケジューリング関係から恩恵を受けており、これらのエコシステムにすでにコミットしている大規模な医療システムの乗り換え意欲を低下させています。同時に、多くの医療提供者がバンドルツールが提供するよりも強力な検索、トリアージ、再スケジューリング、およびワークフロー自動化を依然として必要としているため、患者スケジューリングソフトウェアにおけるAI市場は専門ベンダーが成長するのに十分なほどオープンなままです。Luma Health、NexHealth、Phreesia、およびZocdocは、差別化がEHR統合、コミュニケーションチャネル、および自動化の幅に依存する患者エンゲージメントとセルフスケジューリングでより直接的に競争しています。

第二の競争的変化はエージェントAIから来ており、これが患者スケジューリングソフトウェアにおけるAI市場をトランザクション処理を超えて自律的なフロントオフィス実行へと押し進めています。Qventusは2025年9月にAIソリューションファクトリーを、医療システムがベンダーエンジニアリングサポートでカスタム運用アシスントを構築できる共同開発モデルとして導入しました。この動きは、大規模な医療提供者システムが汎用スケジューリング製品では提供できないローカルワークフロー設計を必要とすることが多いため重要です。したがって、患者スケジューリングソフトウェアにおけるAI市場は、プラットフォームスケールと医療システム固有のワークフロー設計を組み合わせることができるベンダーを評価しています。

最近の製品リリースはまた、患者スケジューリングソフトウェアにおけるAI市場が予約から隣接する管理タスクへとどれほど速く拡大しているかを示しています。Luma Healthは2026年に自動ノーショー再スケジューリング、ケアギャップクロージャーサポート、およびバッチウェイトリストアウトリーチで運用AIの機能を拡大し、プラットフォームをルーティンアクセス業務にさらに深く押し進めました。競争の激しさは中程度ですが、新たな資本、より速いリリースサイクル、およびワークフロースコープの拡大が、既存企業と専門業者の両方に測定可能な運用価値を提供するよう圧力を高めているため、上昇しています。

患者スケジューリングソフトウェアにおけるAI産業リーダー

Epic Systems Corporation

Veradigm LLC

Zocdoc

Relatient

Luma Health

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Luma Healthは2026年春の運用AIアップデートをリリースし、Navigatorツールによる自動ノーショー再スケジューリング、Fax Transformによるインテリジェントなケアギャップクロージャー、およびスタッフの介入なしに空きスロットを埋めるバッチウェイトリストアウトリーチを導入しました。このリリースは、250万スタッフ時間を節約し、35万件以上のケア関連の次のステップを完了したプラットフォームワークフローに基づいており、クリニックと医療システムの顧客向けの運用AIの境界の実質的な拡大を示しています。

- 2026年3月:cibX GmbHはハンブルクでORCHESTRAプロジェクトを発表しました。これは、救急受付から入院ケアを経て退院コーディネーションまでをカバーする急性期病院設定でのアダプティブAIスケジューリング決定を生成するために、音声、動作、および位置認識を使用する次世代リアルタイム臨床プロセススケジューリングシステムです。このプロジェクトは、欧州におけるリアルタイムAI駆動の病院業務の重要な進歩を表しています。

- 2026年2月:Qventusは、テネシー州を拠点とする多病院システムが2025年6月に外科成長ソリューションを展開して以来のErlanger Health Systemの結果を発表し、4拠点にわたって実施から6ヶ月以内に5倍の年換算ROIを達成する軌道にあることを示し、AIによる外科スケジューリングが実装から6ヶ月以内に測定可能な財務的リターンを生み出せることを実証しました。

- 2026年2月:Luma Healthは運用AIプラットフォームからの勢いを共有し、AIワークフローが2025年に医療システム全体で250万時間を節約したことを強調し、Epic、Oracle Health、MEDITECH、eClinicalWorks、およびathenaheathエコシステム全体での2026年のプラットフォーム拡大の継続を確認しました。

グローバル患者スケジューリングソフトウェアにおけるAI市場レポートの範囲

レポートの範囲によると、患者スケジューリングソフトウェアにおけるAI市場とは、医療環境全体で患者の予約スケジューリングを自動化、最適化、および管理するための人工知能技術の使用を指します。これらのソリューションは、機械学習、予測分析、およびワークフロー自動化を活用して、予約割り当てを改善し、ノーショーを削減し、医療提供者の活用を最適化し、患者アクセスを強化し、管理業務を合理化します。

患者スケジューリングソフトウェアにおけるAI市場は、スケジューリングタイプ、展開モード、エンドユーザー、および地域によってセグメント化されています。スケジューリングタイプ別では、市場は外来患者スケジューリング、入院患者スケジューリング、専門ケアスケジューリング、救急・緊急ケアスケジューリング、およびその他のスケジューリングタイプにセグメント化されています。展開モード別では、市場はクラウドベースとオンプレミスにセグメント化されています。エンドユーザー別では、市場は病院、クリニック、診断・画像センター、外来手術センター、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| 外来患者スケジューリング |

| 入院患者スケジューリング |

| 専門ケアスケジューリング |

| 救急・緊急ケアスケジューリング |

| その他のスケジューリングタイプ |

| クラウドベース |

| オンプレミス |

| 病院 |

| クリニック |

| 診断・画像センター |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| スケジューリングタイプ別 | 外来患者スケジューリング | |

| 入院患者スケジューリング | ||

| 専門ケアスケジューリング | ||

| 救急・緊急ケアスケジューリング | ||

| その他のスケジューリングタイプ | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 診断・画像センター | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

患者スケジューリングソフトウェアにおけるAIの2026年の価値は?

市場は2025年に7,980万米ドルを生み出し、2026年には9,902万米ドルに達し、25.74%のCAGRで2031年までに3億1,122万米ドルに達すると予測されており、これは管理業務自動化に対する医療提供者の需要の強い拡大を反映しています。

今日の収益をリードするスケジューリングタイプはどれですか?

外来患者スケジューリングは2025年に43.17%のシェアでリードしており、これは大量の外来設定がノーショーの削減とキャンセルされたスロットのより速い充填から明確なリターンを得るためです。

最も勢いを増している展開モデルはどれですか?

クラウドベースの展開は2025年に79.73%のシェアでリードし、27.36%のCAGRで最も速く成長しており、購入者がスケーラブルでEHR接続されたプラットフォームを好むことを示しています。

最も速く拡大している地域はどこですか?

アジア太平洋は、デジタル化の義務と病院調達プログラムが主要な医療システム全体で加速するにつれて、2031年にかけて28.31%のCAGRで最も速く成長する地域になると予測されています。

最終更新日: