高齢者ケアにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 44.61 十億米ドル |

| 市場規模 (2031) | 90.35 十億米ドル |

| 成長率 (2026 - 2031) | 15.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高齢者ケアにおけるAI市場分析

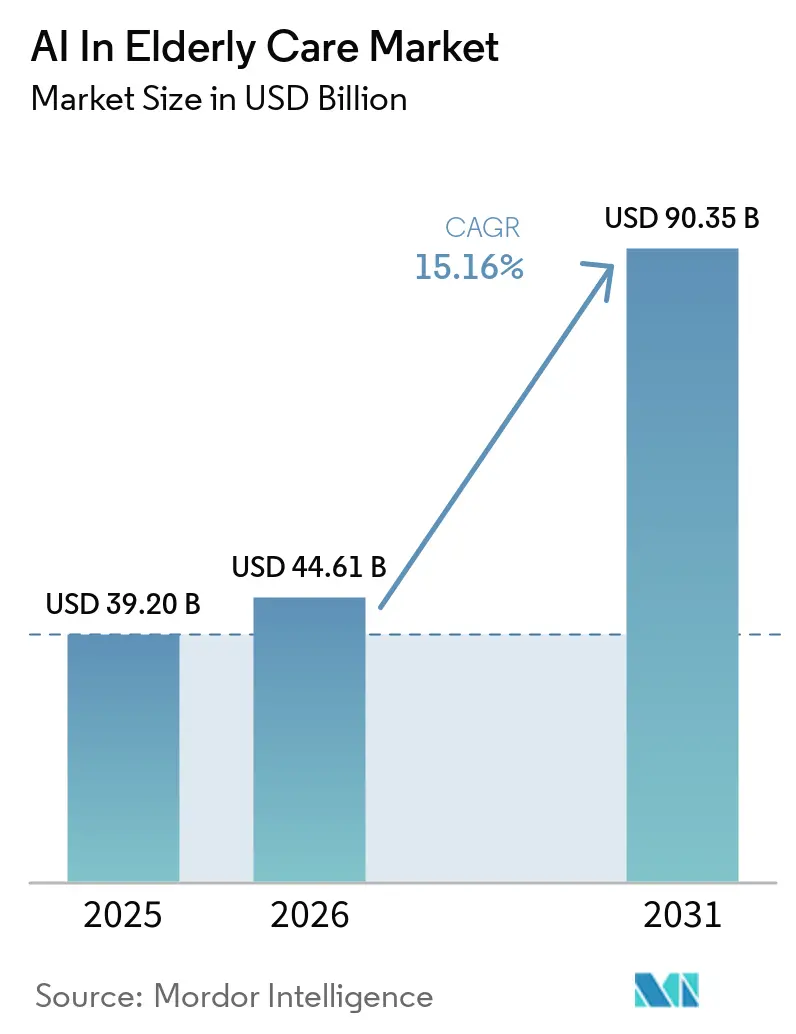

高齢者ケアにおけるAI市場規模は、2025年に392億米ドル、2026年に444億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 15.16%で成長し、2031年までに903億5,000万米ドルに達する見込みです。

高齢者アにおけるAI市場は、小規模なパイロット段階を超えつつあります。これは、シニアリビング事業者、統合型医療システム、公的支払者が、在宅・地域・施設設定にわたる日常的なケア提供を支援する長期契約を締結するようになったためです。この変化は、高齢者人口の拡大、臨床的複雑性の上昇、限られたスタッフでより多くの業務をこなすことへのプロバイダーへの圧力増大という広範な需要によって支えられています。世界的な人口高齢化は需要の持続的な基盤であり続けており、2025年には60歳以上の人口が12億2,000万人、80歳以上の人口が1億400万人に達しており、高齢者ケアにおけるAI市場は短期的なテクノロジートレンドではなく、長期的なケアニーズに結びついています。政策面でも採用を後押ししており、米国における人員不足や日本におけるケアのデジタル化支援が、事業者を、測定可能な労働力軽減をもたらすワークフローツール、モニタリングシステム、自動化へと向かわせています。高齢者ケアにおけるAI市場の競争は依然としてハードウェア、ソフトウェア、サービスにわたって分散してますが、プライバシーに配慮したモニタリング、臨床ワークフロー支援、統合機能を組み合わせられるベンダーは、購買者がベンダー数の削減と明確な業務上のリターンを求める中で、より強固なポジションを築いています。

主要レポートのポイント

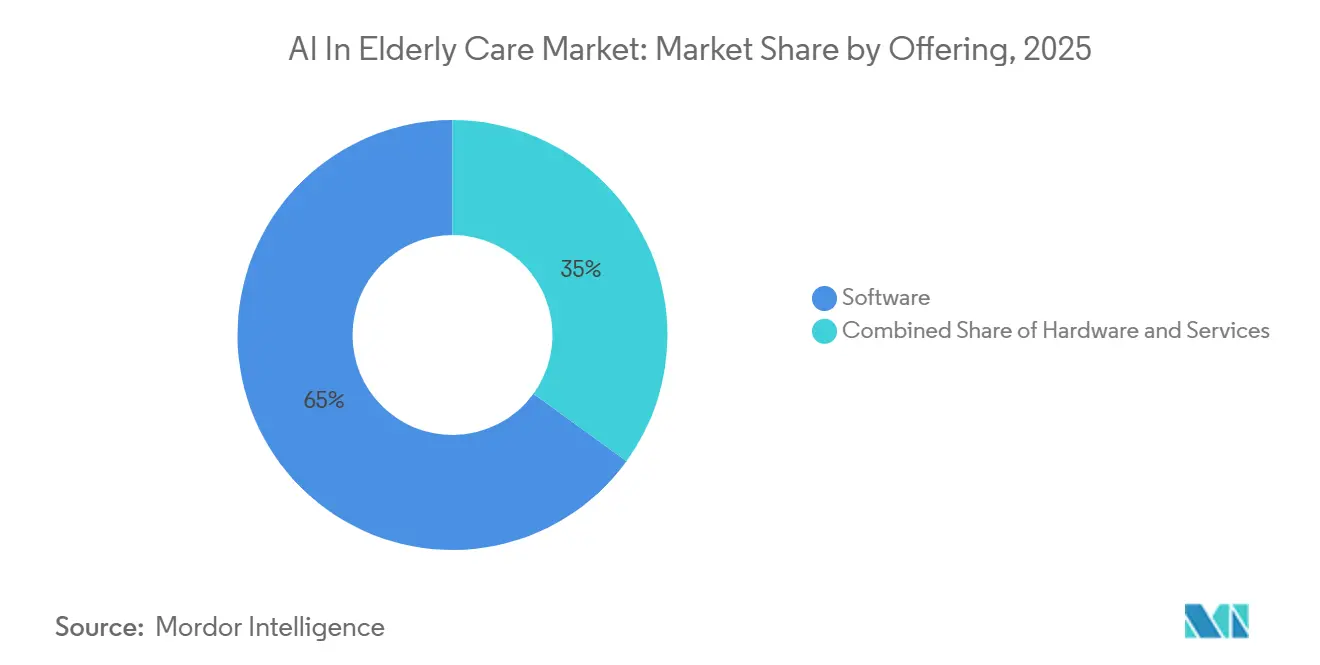

- 提供内容別では、ソフトウェアが2025年に65.02%の収益シェアをリードし、サービスは2031年にかけてCAGR 16.17%で拡大する見込みです。

- 展開モード別では、クラウドが2026年に58.46%のシェアを保持し、2031年にかけてCAGR 15.59%で最も急速に成長する展開タイプでもあります。

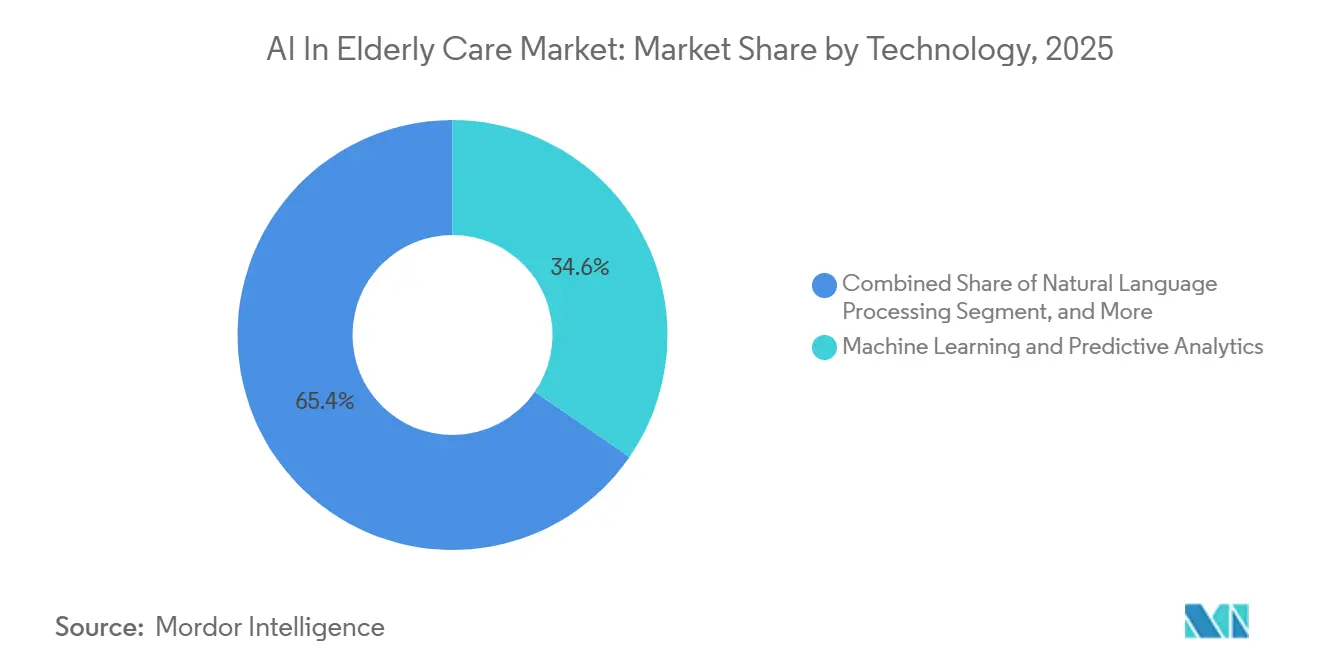

- テクノロジー別では、機械学習と予測分析が2025年の収益の34.57%を占め、ロボティクスおよびロボット支援は2031年にかけてCAGR 17.39%で成長する見込みです。

- アプリケーション別では、遠隔モニタリングと予測アラートが2025年に41.03%のシェアを占め、ソーシャルインタラクションとコンパニオンシップは2031年にかけてCAGR 19.69%で拡大する見込みです。

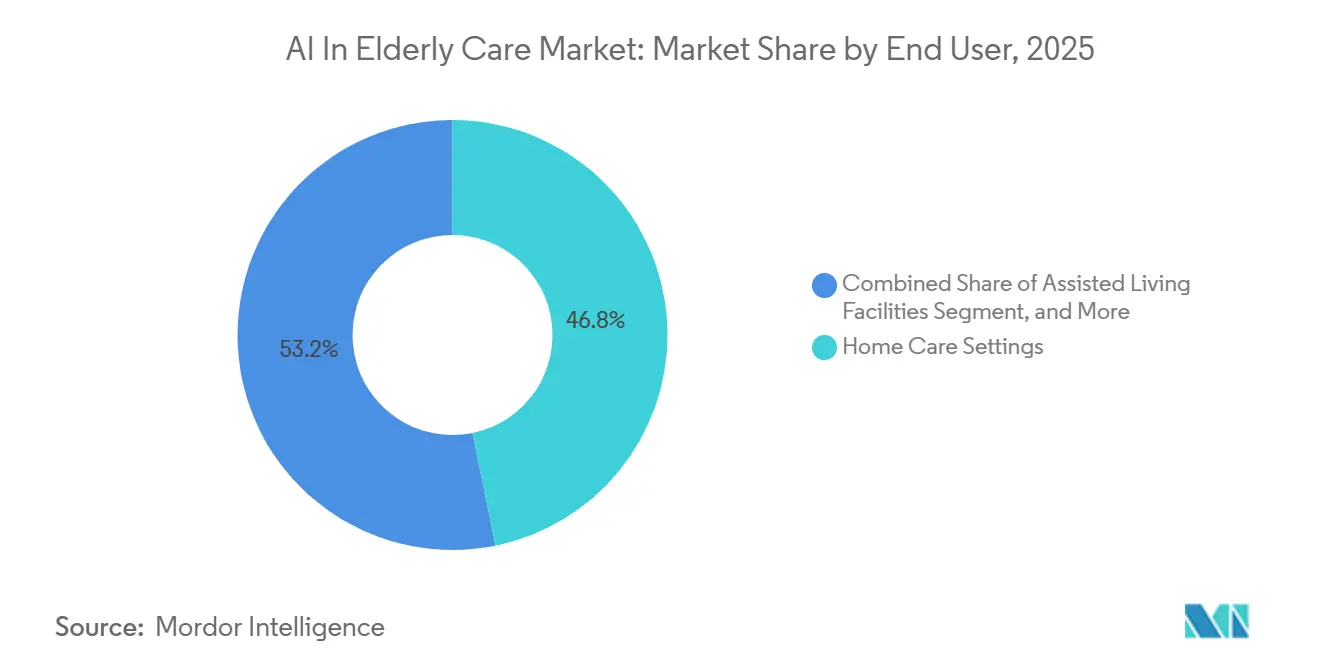

- エンドユーザー別では、在宅ケアが2025年に46.83%のシェアを獲得し、介護付き住宅施設は2031年にかけCAGR 17.33%で拡大する見込みです。

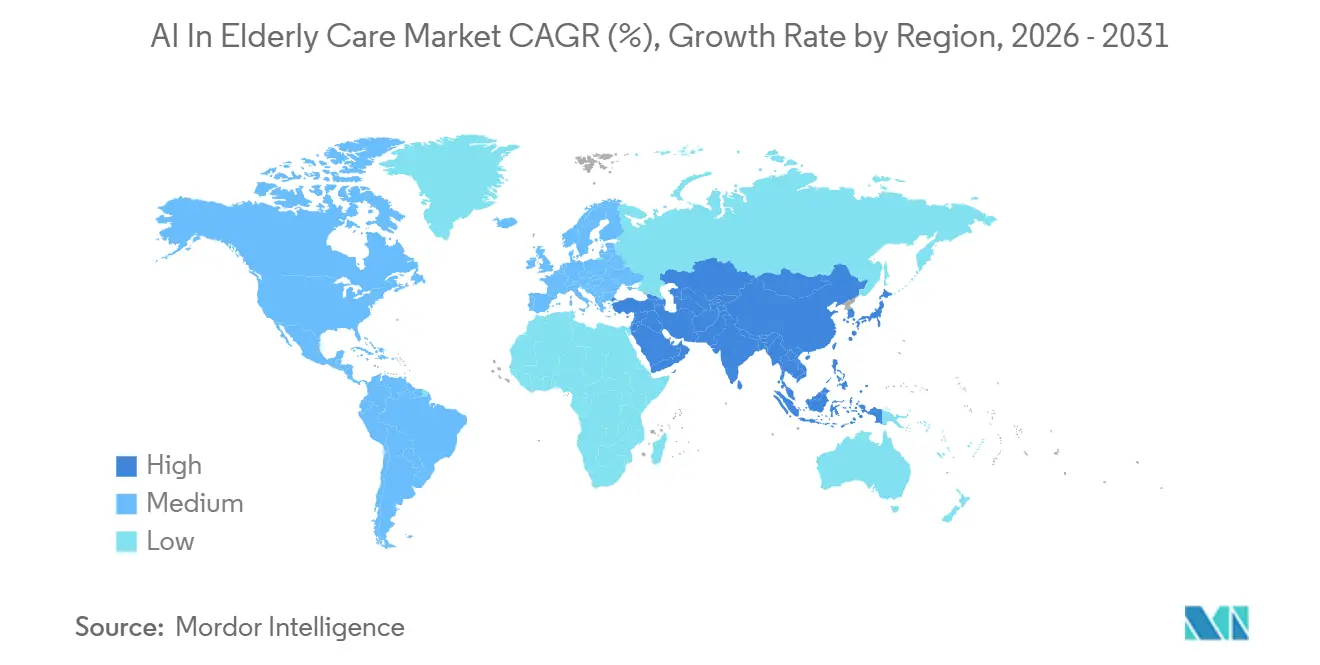

- 地域別では、北米が2025年に37.83%の収益シェアでリードし、アジア太平洋地域は2031年にかけてCAGR 18.03%で最も速い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高齢者ケアにおけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と平均寿命の延伸による構造的ケア需要の牽引 | +3.2% | 世界 | 長期(4年以上) |

| シニアケア環境全体における介護者不足がテクノロジー代替を促進 | +2.8% | 世界、特に北米・日本・EUで深刻 | 中期(2〜4年) |

| 在宅老後の希望と積極的な遠隔モニタリングの採用 | +2.3% | 北米および西欧 | 中期(2〜4年) |

| 自然言語処理・ビジョン・ロボティクスにわたるAI精度の向上による新たなユースケースの開拓 | +1.9% | 世界、北米およびアジア太平洋地域での早成果 | 短期(2年以内) |

| カメラおよびウェアラブルに代わるプライバシー保護型アンビエントセンシング | +1.5% | 世界、EUおよび日本での早期商業規模化 | 短期(2年以内) |

| スタッフィングルールおよびドキュメンテーションROIによるワークフローAI採用の促進、CMS(米国医療保険・メディケイドサービスセンター)コンプライアンス要件 | +1.2% | 北米、EUへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と平均寿命の延伸

高齢者ケアにおけるAI市場の人口統計学的基盤は、最も多くのケアを消費する年齢層において最も急速に拡大しています。2024年の世界の出生時平均寿命は73.3歳に達し、延びた年数は長期にわたる完全な健康期間ではなく、慢性疾患、機能低下、繰り返す支援ニーズと結びつくことが増えています。[1]世界保健機関、「高齢化と健康」、世界保健機関、who.int 2025年には世界の60歳以上の人口が12億2,000万人に達し、このグループは2030年までに14億人に向けて増加すると予測されており、高齢者ケアにおけるAI市場は予測期間全体にわたって拡大するケアベースに結びついています。80歳以上の人口はすでに1億400万人に達しており、2050年までに2億6,300万人に達すると予測されています。このグループは監督、服薬支援、移動介助のニーズが最も高いため、この点は重要です。米国では80歳以上の人口が2025年に1,475万人に達し、2030年までに1,879万人に達すると予測されており、スタッフィングモデルと施設運営への圧力の高まりを示しています。[2]米国医療・介護協会、「介護施設労働力レポート」、米国医療・介護協会、ahcancal.org 中国とインドは2050年までに世界の高齢者人口の非常に大きなシェアを占めると予想されており、高齢者ケアにおけるAI市場の製品設計はアジアの低コストかつリソースが限られたケア環境向けにますます適応されています。

シニアケア環境全体における介護者不足

高齢者ケアにおけるAI市場はまた、欠員数だけでは示しきれないほど深刻な労働力不足によっても形成されています。PHI(公共政策研究機関)は、米国の直接ケア労働力が2024年から2034年の間に970万件の求人を満たす必要があり、そのうち77万2,000件は単純な補充需要ではなく純増の雇用成長を表すと予測しています。これは、プロバイダーが採用に苦労しているだけでなく、身体的・精神的に負担の大きい役割に多数の新規労働者を訓練しながらサービス品質を維持しようとしていることを意味します。日本では、必要な介護者数が2026年度までに240万人に達し、高齢化は2040年に向けて上昇し続けると予測されており、労働力供給と必要なケア能力の間のギャップが広がっています。このような状況において、高齢者ケアにおけるAI市場は、記録作成時間を削減し、スタッフ調整を簡素化し、入居者リスクをより早期に特定することで、より少ない労働者がより多くの入居者を安全に管理できるツールへの需要から恩恵を受けています。ドキュメンテーション負荷を軽減しアラート品質を向上させるクノロジーは、手作業の時間を削減することが重要な環境において生産性と労働者定着率の両方を支援できるため、その業務上の魅力は明確です。

在宅老後と積極的な遠隔モニタリングの採用

高齢者ケアにおけるAI市場はまた、大規模施設ではなく在宅・地域設定へのケアシフトが進んでいることから拡大しています。在宅ケアはすでに2025年のエンドユーザー需要の46.8%を占めており、在宅老後が選好トレンドから現在の支出における主要な提供モデルへと移行したことを示しています。このシフトは、常時の人的監督や日常的なデバイス管理を必要とせずに安全性と基本的な健康状態をモニタリングできる、アンビエントで低摩擦なシステムをプロバイダーが好む傾向を促しています。Cairns Healthは2025年5月にLunaを商業的にリリースしました。これはレーダーベースのAIケアコンパニオンで、非接触バイタルサイン監視とリアルタイム双方向音声インタラクションを組み合わせており、センシングと会話ツールが在宅利用向けにパッケージ化されるようになっていることを示しています。[3]Cairns Health、「Cairns HealthがAI搭載デジタルケアコンパニオンLunaを商業リリース」、Cairns Health、cairns.ai Intuition Roboticsも2026年3月にワシントン州メディケイド受給者へのElliQの展開を拡大し、パイロットユーザーは1日平均60回のインタラクションを行い、95%が孤独感の軽減を報告しており、コンパニオンシップ機能が測定可能なケアアウトカムとより密接に結びつくようになっていることを示しています。高齢者ケアにおけるAI市場において、この在宅ベースへのシフトは、単一施設内の機能の深さだけに依存するのではなく、複数の介護者、支払者、ケアパスウェイにわたる遠隔調整を支援できるベンダーを有利にしています。

自然言語処理・ビジョン・ロボティクスにわたるAI精度の向上

モデル性能の向上は、高齢者ケアにおけるAI市場において信頼できるタスクの範囲を広げています。IJCAI 2025で発表されたHARMONYシステムは深度カメラデータで95.9%、WiFi CSI信号で98.8%の行動認識精度を達成し、準同型暗号化も使用することで、プライバシーと信頼性を一つの設計に統合しました。東京都立大学の研究でも、プライバシー保護型の熱赤外線と飛行時間センサーフュージョンが平均絶対誤差0.172メートルで人物を追跡できることが示されており、多くのプライバシー上の懸念を回避しながらカメラベースのモニタリングとの性能差を縮めています。ロボティクスでは、mecwacareが2026年4月に1,500人以上の入居者を対象に住宅型高齢者ケアホーム全体に22台のAbiコンパニオンロボットを展開し、高齢者ケアにおける会話型ロボティクスが管理されたパイロットを超えてより広い施設利用へと移行していることを示しています。理化学研究所と慶應義塾大学医学部も、AIによる音声プロンプトを使用して65歳から85歳の入居者の認知的困難を検出する対話ロボットを開発しており、ロボティクスをコンパニオンシップから早期認知支援へと拡張しています。これらの進歩が組み合わさることで、高齢者ケアにおけるAI市場は単一用途ツールから、同一の開内でモニタリング、コミュニケーション、支援を行えるプラットフォームへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライバシー、サイバーセキュリティ、コンプライアンス負担 | -1.8% | 世界、特にEUおよび北米で深刻 | 長期(4年以上) |

| 統合コストとレガシーシステムの複雑性 | -1.5% | 世界、特に新興市場および分散した中小事業者 | 中期(2〜4年) |

| 最高齢ユーザーにおける監視への信頼ギャップ | -0.9% | 世界、日本およびドイツでより高い抵抗感 | 長期(4年以上) |

| センサーおよびロボティクスにおける関税とコンポーネントの変動性 | -0.7% | 北米およびアジア太平洋地域のサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プライバシー、サイバーセキュリティ、コンプライアンス負担

高齢者ケアにおけるAI市場のコンプライアンス障壁は、臨床・業務上の需要が加速するのと同時に高まっています。EU AI法は2024年8月に発効し、医療関連のモニタリングシステムの多くは2026年8月からハイリスク義務に直面することになり、展開前リスク管理、データガバナンス、ドキュメンテーション、人的監督の必要性が高まっています。米国では、HIPAAに基づく保護医療情報規則が、入居者レベルの健康データを扱うすべてのベンダーに対して別途のセキュリティおよびプロセス要件を追加しています。東京都立大学の研究では、高齢者被験者の82%がカメラベースの代替手段よりもプライバシー保護型モニタリングシステムを好むことが示されており、プライバシーは法的問題であるだけでなく、高齢者ケアにおけるAI市場内のユーザー受容の問題でもあることを示しています。課題は、プライバシー保護システムがより高度なセンシング、暗号化、データ処理アーキテクチャを必要とすることが多く、開発コストが上昇し小規模ベンダーの速度が低下することです。これにより、コンプライアンス作業をより容易に吸収し、より広いインストールベースにそのコストを分散できる大規模で資金力のあるサプライヤーが構造的優位性を持つことになります。

統合コストとレガシーシステムの複雑性

高齢者ケアにおけるAI市場はまた、断片化した時代遅れのケアテクノロジースタックという実際的な制約にも直面しています。多くの介護施設や介護付き住宅事業者は、AIツールとの継続的なデータ交換ではなく記録作成とスケジューリングのために構築された記録システムに依然として依存しており、クリーンな相互運用性を困難にしています。モニタリングシステム、ワークフローソフトウェア、アラートが日常記録とスムーズに連携しない場合、約束された生産性向上は達成も証明も難しくなります。日本では、1台あたり30万円(約2,000米ドル)の補助金があるにもかかわらず、Care DXイニシアチブにおいてケア記録システムとモニタリングデバイス間の相互運用性の障壁がすでに報告されており、資金だけでは技術的な摩擦が解消されないことを示しています。この課題は、社内技術チームや大規模な実装予算を持たない小規模事業者にとってはさらに困難です。同時に、この摩擦は高齢者ケアにおけるAI市場においてクラウドネイティブかつAPIファーストのベンダーを徐々に有利にしています。これらのベンダーは後付けの機能としてではなく、コアな製品機能として相互運用性を設計しているためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービス収益がソフトウェア優位に追いつく

ソフトウェアは2025年に高齢者ケアにおけるAI市場シェアの65.02%を獲得し、プラットフォームサブスクリプションが現在の採用サイクルの支出の中核を形成していることを示しています。このリードは、在宅・施設環境の両方にわたる入居者モニタリング、臨床ワークフロー支援、分析、アラート管理におけるソフトウェアの強力な役割を反映しています。ハードウェアはセンシングとロボティクスに必要ですが、デバイス競争が広範で価格圧力がより顕著なため、同じマージンプロファイルを獲得できません。サービスは2026年から2031年にかけてCAGR 16.17%で拡大すると予測されており、高齢者ケアにおけるAI産業が単純な製品購入から完全な展開支援へと移行していることを意味します。このパターンは通常、購買者がツールを採用するかどうかを問わなくなり、スタッフ、ワークフロー、報告構造にわたってどのように機能させるかに焦点を当てるようになったときに現れます。

サービスの拡大が重要なのは、実装、トレーニング、ワークフロー再設計、マネージドサポートが、採用の初期段階よりも直接的に契約価値に影響するようになったためです。複数の建物やケアプログラムにわたってAIツールを展開する施設は、アラート、スタッフの役割、エスカレーションプロトコルを既存のケアプロセスにマッピングする支援を必要とすることが多いです。これにより、ソフトウェア自体が優れていても不十分なオンボーディングがアウトカムを弱める可能性があるため、プロフェッショナルサービスが定着率においてより中心的な役割を果たすようになります。Sageは2026年3月に6,500万米ドルを調達し、調達総額を1億2,400万米ドルとしました。これは、シニアリビングおよびスキルドナーシングプロバイダー向けに予測ソフトウェアと業務支援を組み合わせた統合モデルへの投資家の信頼を示しています。高齢者ケアにおけるAI市場が成熟するにつれ、ソフトウェアと定期的なサービス能力を組み合わせるベンダーは、単独製品に依存する企業よりも効果的に価格を維持できる可能性が高いです。

展開モード別:クラウドがリードし優位性を維持

クラウド展開は2026年の高齢者ケアにおけるAI市場規模の58.46%のシェアを占め、2031年にかけてCAGR 15.59%で成長すると予測されています。現在の規模と将来の成長のこの組み合わせは、クラウドが集中的な可視性と迅速なソフトウェアアップデートを必要とするマルチサイトプロバイダーにとって好ましい運用モデルになったことを示しています。高齢者ケアにおけるAI市場では、事業者が一つの管構造の下で分散した在宅ケア、介護付き住宅、介護サービスを管理する場合、クラウドアーキテクチャは特に魅力的です。アラート、ドキュメンテーションツール、モデル改善への共有アクセスは、各建物内に個別にインストールされるのではなく、プラットフォームが集中管理される場合に容易になります。この優位性は、AIツールが単純なモニタリングからワークフロー支援、報告、予測的意思決定支援へと拡大するにつれてより重要になります。

オンプレミスシステムは、厳格なデータ居住要件や高度に管理された公共部門の調達規則がある環境では依然として位置づけを持っています。一部の欧州およびアジア太平洋地域の事業者も、機密性の高い神経学的または長期臨床データを扱う場合にオンプレミスまたはプライベートクラウド構造を好みます。それでも、ローカルシステムは通常更新が遅く、ベンダーが検出や言語機能を迅速に改善している場合、更新が遅いとパフォーマンスが低下する可能性があります。Enzo Healthは2026年5月に2,600万米ドルを調達し、在宅医療全体にクラウドベースAIを拡大し、受付自動化、臨床ドキュメンテーション、品質保証を一つのワークフローに連携させました。これは高齢者ケアにおけるAI市場内で資本がどこに向かっているかを反映しています。より広い方向性は明確であり、購買者はますます、大規模なローカルインフラ作業なしに迅速に展開し、集中管理し、ケア設定全体に拡張できるプラットフォームを求めています。

テクノロジー別:フィジカルAIが主流展開に入るにつれてロボティクスが前進

機械学習と予測分析は2025年の収益の34.57%を占め、分析ツールが高齢者ケアにおけるAI市場の根幹であり続けることを確認しています。これらのシステムは、転倒リスクスコアリング、服薬遵守モニタリング、スタッフィング決定、および業務・臨床アウトカムに結びつけられる早期警告機能を支援します。自然言語処理も、コンパニオン対話、音声プロンプト、ドキュメンテーション取得、高齢者ケア設定全体での多言語コミュニケーションを支援するため、深く組み込まれるようになっています。ロボティクスおよびロボット支援は2026年から2031年にけてCAGR 17.39%で成長すると予測されており、フィジカルAIが周辺的な実験ではなく、より重要な支出カテゴリーになりつつあることを示しています。このシフトは、住宅型・施設型ケアの両方における移乗支援、コンパニオンシップ、自律的な配送、活動支援への関心の高まりを反映しています。

コンピュータービジョンも変化しており、焦点は可視カメラ監視から、顔認識に依存せずに動作パターン、姿勢変化、苦痛を識別できるマルチモーダルセンシングへと移っています。東京都立大学の応用科学研究では、プライバシー保護型の受動的熱赤外線と飛行時間センシングが介護付き住宅のユースケースで強力な追跡性能を発揮できることが示されており、高齢者ケア環境における非カメラモニタリングの根拠を強化しています。HARMONYシステムは、センサーに依存しないテレモニタリングが暗号化処理によってプライバシーに対処しながら高い認識精度を維持できることを示すことで、さらなる支持を加えました。mecwacareの2026年4月のAbiロボット展開と理化学研究所の対話ベースの認知スクリーニングに関る研究は、ロボティクスがコンパニオンシップを超えてより機能的なケア支援の役割へと拡大していることを示しています。その結果、高齢者ケアにおけるAI産業は、一つの技術的能力のみを提供するのではなく、予測分析、センシング、インタラクションを組み合わせられるテクノロジースタックをますます好むようになっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:遠隔モニタリングが市場を支える一方でコンパニオンシップが加速

遠隔モニタリングと予測アラートは2025年の高齢者ケアにおけるAI市場規模の41.03%のシェアを占め、現在の支出において最大のアプリケーションカテゴリーであり続けています。このリーダーシップは、自アラートトリアージ、回避可能なエスカレーションの削減、スタッフィングの増加なしに広範な監督カバレッジを実現するという明確な業務上の価値から来ています。プロバイダーはまた、遠隔モニタリングを在宅ケアと施設ケアの間の実際的な橋渡しとして見ています。なぜなら、類似のセンシングとアラートロジックが両方の設定に適応できるためです。ソーシャルインタラクションとコンパニオンシップは2031年にかけてCAGR 19.69%で成長すると予測されており、高齢者ケアにおけるAI市場で最も急速に成長するアプリケーションとなっています。このセグメントの速度は、数年前に認識されていたよりも孤独、ケア品質、測定可能なサービスアウトカムの間のより強い結びつきを反映しています。

Intuition Roboticsは、ワシントン州のメディケイドパイロットにおけるElliQユーザーが1日平均60回のインタラクションを行い、95%が孤独感の軽減を報告し、43%が安全性の向上を感じたと報告しており、コンパニオンシップツールが具体的なウェルビーイング指標に対して評価されるようになっていることを示してます。転倒検知・予防、服薬管理、認知支援は、責任、遵守、早期介入の目標に直接結びついているため、依然として重要です。認知支援は、対話システムが改善され、異なる快適レベルと健康状態を持つ高齢ユーザーにより適応的になるにつれて注目を集めています。理化学研究所と慶應義塾大学医学部は、AIによる個別化された音声プロンプトを持つ対話ロボットを使用して早期認知的困難を特定しており、スクリーニングと支援における会話ツールのより広い役割を示しています。モニタリング、コンパニオンシップ、認知機能を一つのプラットフォームで組み合わせられるベンダーは、単一のアプリケーションに限定されたサプライヤーよりも大きな契約を確保できる可能性が高いです。

エンドユーザー別:在宅ケアが優位を保つが介護付き住宅が最も急速に差を縮める

在宅ケアは2025年に高齢者ケアにおけるAI市場シェアの46.83%を占め、在宅老後の強い引力と住宅環境での人々の支援のコスト優位性を反映しています。高齢者ケアにおけるAI市場は、より広い施設標準化が完了する前から大規な在宅ベースの需要基盤を持って発展してきました。在宅展開は、継続的な物理的存在を必要とせずに監督を拡張するため選ばれることが多く、労働力不足を管理する家族、機関、公的支払者にとって価値があります。介護付き住宅施設は2031年にかけてCAGR 17.33%で成長すると予測されており、事業者が単純な緊急アラートシステムを超えてより広範なAI対応の入居者管理へと拡大していることを示しています。実際には、介護付き住宅プロバイダーが安全アラートだけでなく、入居率戦略、労働力管理、家族コミュニケーションの一部としてAIを使用していることを意味します。

介護施設は、入居者が通常より高い重症度と厳格なドキュメンテーション要件を持つため、ニーズが強い場合でも採用がより複雑になるため、依然として重要です。これらのプロバイダーは多くの場合、入居者モニタリングだけでなく、臨床ワークフローとコンプライアンスを同時に支援できるAIツールを求めています。病院や専門クリニックを含む他のエンドユーザーは収益面ではまだ小規模ですが、急性期後の移行と認知評価支援するためにAIツールを徐々に使用しています。Diligent Roboticsは2025年10月にAARPのAgeTech Collaborativeアクセラレーターに選ばれ、病院のロボット支援からシニアリビングおよび長期ケア設定への移行を示しました。病院と高齢者ケアのユースケースのこの重複は、ケアパスウェイがより分散するにつれて高齢者ケアにおけるAI市場内のエンドユーザーの境界が引き続き曖昧になることを示唆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の高齢者ケアにおけるAI市場規模の37.83%のシェアを占め、最大の地域貢献者であり続けました。この地域は、高いケアコスト、強力なデジタルインフラ、在宅・地域・施設ケア全体で積極的に労働力節約ツーを求めているプロバイダーベースから恩恵を受けています。米国では、80歳以上の人口が2025年に1,475万人に達し、2030年までに1,879万人に達すると予測されており、AI支援型高齢者ケア提供の長期的なニーズを引き続き強化しています。CMS(米国医療保険・メディケイドサービスセンター)は2024年4月に入居者1日あたり3.48看護時間の最低スタッフィング基準を最終決定し、この政策は採用が依然として困難な施設に対してコンプライアンスを支援するドキュメンテーションおよびワークフローツールの使用への圧力を高めています。Sageの2026年3月の資金調達ラウンドとEnzo Healthの2026年5月の調達が示すように、この地域では展開のための資本も引き続き利用可能であり、両社ともシニアケアおよび在宅医療全体でAIツールを拡大することに焦点を当てていました。南米は採用の初期段階にあり、多くの地域でより広範な施設展開の前にスマートフォン主導のモニタリングと音声コンパニオンの使用が現れています。

欧州は高齢者ケアにおけるAI市場において大きいが不均一な地域的機会です。欧州連合の65歳以上人口は2023年に21%に達し、2050年までに29%に達すると予測されており、短期的なテクノロジーサイクルではなく長期的な人口動態の変化に需要が固定されています。EU AI法は、医療関連のモニタリングシステムが2026年8月からより厳格な義務に直面するため、製品要件を再形成しており、参入障壁を高め、より強力なコンプライアンスリソースを持つベンダーを有利にしています。英国は別の道を歩んでいますが、地域ケア設定でのAIドキュメンテーション試験は、ワークフロー支援がこの地域の高齢者ケアプロバイダーにとって最も即座のユースケースの一つであり続けることを示しています。

アジア太平洋地域は高齢者ケアにおけるAI市場で最も急速に成長している地域であり、2026年から2031年にかけてCAGR 18.03%が期待されています。日本は、高齢化率が2020年に28.6%に達し2040年に向けて35%に移行すると予測される一方、介護者需要が2026年度までに240万人に達したため、主要なドライバーであり続けています。日本政府はまた、Care DX採用パッケージのために2024年度補正予算で19億円(約1,260万米ドル)を拠出し、北九州市のモデルプロジェクトでは調整されたテクノロジー使用によりケア作業全体の時間が35%削減されたと報告されています。中国もAIロボティクスと高齢者ケアインフラへの注力を高めており、韓国とオーストラリアはデジタル対応力と高齢者ケア改革を通じて支援を加えています。中東・アフリカは依然として小規模な地域基盤ですが、GCC諸国のプレミアム施設展開とアフリカの一部地域でのコミュニティ志向のモニタリングイニシアチブは、採用が最も成熟した高齢者ケアシステムを超えて広がり始めていることを示唆しています。

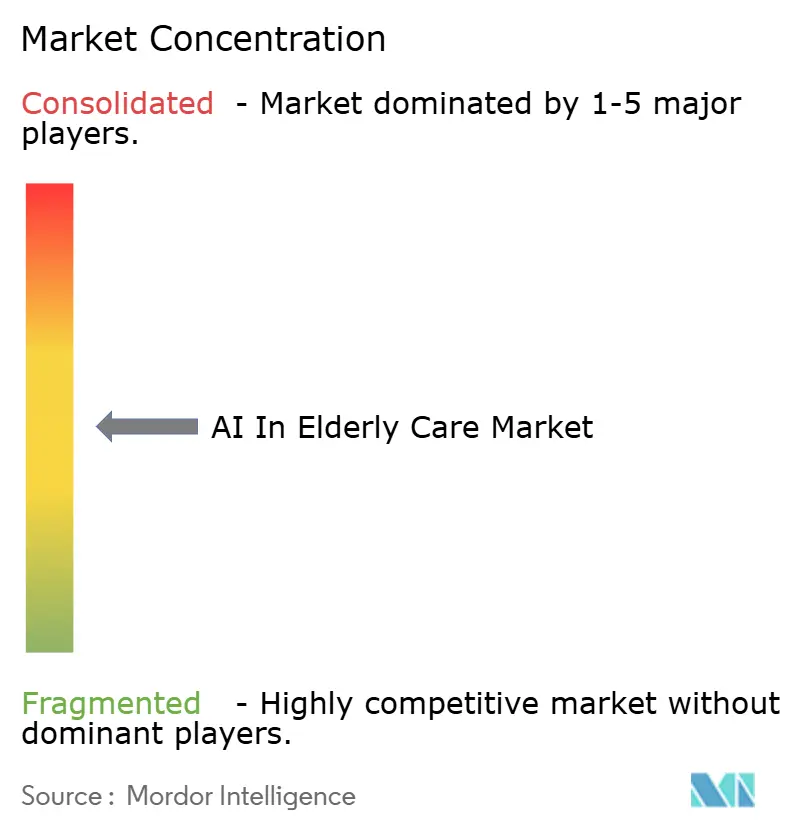

競合環境

高齢者ケアにおけるAI市場は依然として中程度に断片化しており、ソフトウェア、センシングハードウェア、ロボティクス、サービスにわたる200社以上のアクティブなンダーが存在します。単一の企業が支配的なポジションを持つことはなく、競争は一つの製品カテゴリーに集中するのではなく、バリューチェーンの異なる部分に分散しています。二層構造が徐々に明確になっており、一方には統合プラットフォームベンダー、他方にはポイントソリューションサプライヤーがいます。統合ベンダーは、購買者が一つの契約内でモニタリング、分析、ワークフロー支援、展開サービスを求める場合に有利な立場にあります。ポイントソリューションベンダーは狭いアプリケーションでは依然として勝てますが、プロバイダーがより少ないシステムと低い統合負担を求める場合、より多くの価格圧力に直面します。

テクノロジーの選択は、広範なブランディングの主張よりも直接的に競争優位性を形成するようになっています。プライバシー保護型レーダー、ミリ波、赤外線、センサーフュージョンアプローチを使用するベンダーは、プロバイダーがカメラの同意と高い侵害感度の負担なしに安全モニタリングを求めるため、注目を集めています。東京都立大学の応用科学研は、プライバシー志向のセンシングが介護付き住宅のユースケースで依然として強力な追跡性能を発揮できることを示すことで、この方向性を強化しました。調達基準も重要であり、ISO 13482は欧州と日本でのパーソナルケアロボット選定においてより関連性が高まっており、認証作業を完了していない新規参入者の参入障壁を高めています。これは、高齢者ケアにおけるAI市場がアルゴリズムを改善する競争であるだけでなく、安全性、コンプライアンス、業務上の準備を証明する競争でもあることを意味します。

いくつかの企業の動きは、ベンダーがより広いポジションを構築しようとしている方法を示しています。Cairns Healthは2025年10月にTogether by Reneeを買収し、LunaアンビエントセンシングプラットフォームにMedication管理とエンゲージメント機能を追加しました。これは在宅ケアユーザーを中心としたプラットフォーム拡張への明確な動きを示しています。Sageは2026年3月にシニアケアコミュニティ向けの予測プラットフォームを拡大するために6,500万米ドルを調達し、測定可能な業務アウトカムを主張すソフトウェア主導モデルへの継続的な投資家支援を示しています。Enzo Healthはその後2026年5月に2,600万米ドルを調達し、在宅医療ワークフロー全体にクラウドベースのAIを拡大しました。これは競争フィールドが急性期後および在宅ベースのケアコンティニュアムに沿っても広がっていることを示しています。最も魅力的なホワイトスペースは依然として、ユーザーの摩擦を増やすことなく労働力の圧力を軽減できる多言語コンパニオンシップ、認知支援、ワークフローツールにあります。

高齢者ケアにおけるAI産業リーダー

CarePredict

IBM

Oracle Corporation

Samsung Electronics

Sensi.AI

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Enzo Healthは在宅医療全体にAIを大規模展開するために2,600万米ドルを調達し、在宅医療およびスキルドナーシング全体での受付自動化、AI支援臨床ドキュメンテーション、品質保証ワークフローを対象としました。この調達は、臨床医の離職率が雇用後100日以内に約80%に達し、管理負担が主要な要因として挙げられている市場に対応しています。

- 2026年4月:mecwacareはオーストラリア最大のヒューマノイドコンパニオンロボット展開を完了し、Andromeda Roboticsが製造した22台のAbiロボットをビクトリア州の住宅型高齢者ケアホーム全体に展開し、認知症を抱える人々や文化的・言語的に多様な背景を持つ人々を含む1,500人以上の入居者を支援しました。ロボットは最大90言語に対応し、機械学習を使用して時間をかけて個々の入居者を記憶します。

- 2026年3月:SageはGoldman Sachs Alternativesが主導するシリーズCで6,500万米ドルを調達し、調達総額を1億2,400万米ドルとし、予測AI型シニアケアプラットフォームを拡大しました。プラットフォームを使用しているコミュニティは、転倒50%削減、介護者の対応時間50%短縮、入者1人あたり月275米ドルの純営業利益増加を報告しました。

- 2026年3月:Intuition RoboticsはCommunity First ChoiceおよびRoads to Community Livingプログラムの下でワシントン州メディケイド受給者へのElliQの提供を拡大し、AIスマートケアデバイスの初の州全体のメディケイド提供を実現しました。パイロットデータでは、参加者が1日平均60回ElliQと交流し、95%が孤独感の軽減を報告しました。

世界の高齢者ケアにおけるAI市場レポートの範囲

高齢者ケアにおけるAI市場は、高齢化する人口の支援、モニタリング、生活の質の向上を目的とした人工知能(AI)によって駆動されるソフトウェア、デバイス、デジタルプラットフォームを包含しています。これにより、ケアは反応的で労働集約的なモデルから予測的、データ駆動型、自立的なエコシステムへと移行します。

高齢者ケアにおけるAI市場レポートは、産業のすべての主要な側面をカバーする包括的なセグメンテーションフレームワークを提供しす。提供内容別では、市場はハードウェア、ソフトウェア、サービスに分類されます。展開モード別では、ソリューションはクラウドベースとオンプレミスとして提供されます。テクノロジーの状況は、機械学習・分析、自然言語処理(NLP)、ビジョン、ロボティクス、その他のAI駆動型イノベーションにわたります。アプリケーション別では、市場は転倒検知、遠隔モニタリング、服薬管理、認知支援、ソーシャルインタラクション、リハビリテーションにセグメント化されます。エンドユーザーベースは、在宅ケア、介護付き住宅、介護施設、その他の高齢者ケア施設を包含します。地理的には、市場は北米、欧州、アジア太平洋地域(APAC)、中東・アフリカ(MEA)、南米にセグメント化されます。予測は市場価値(米ドル)で提供され、これらすべてのセグメントにわたる成長可能性、投資機会、競争上のポジショニングに関するインサイトを提供します。

| ハードウェア |

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| 機械学習と予測分析 |

| 自然言語処理 |

| コンピュータービジョン |

| ロボティクスおよびロボット支援 |

| その他のテクノロジー(スマートホームデバイスおよびIoTソリューション、生成AIケアアシスタントなど) |

| 転倒検知・予防 |

| 遠隔モニタリングと予測アラート |

| 服薬管理 |

| 認知支援と認知症ケア |

| ソーシャルインタラクションとコンパニオンシップ |

| リハビリテーションと日常生活支援 |

| 在宅ケア設定 |

| 介護付き住宅施設 |

| 介護施設 |

| その他エンドユーザー(病院・クリニックなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供内容別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| テクノロジー別 | 機械学習と予測分析 | |

| 自然言語処理 | ||

| コンピュータービジョン | ||

| ロボティクスおよびロボット支援 | ||

| その他のテクノロジー(スマートホームデバイスおよびIoTソリューション、生成AIケアアシスタントなど) | ||

| アプリケーション別 | 転倒検知・予防 | |

| 遠隔モニタリングと予測アラート | ||

| 服薬管理 | ||

| 認知支援と認知症ケア | ||

| ソーシャルインタラクションとコンパニオンシップ | ||

| リハビリテーションと日常生活支援 | ||

| エンドユーザー別 | 在宅ケア設定 | |

| 介護付き住宅施設 | ||

| 介護施設 | ||

| その他エンドユーザー(病院・クリニックなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における高齢者ケアにおけるAIの測値は?

高齢者ケアにおけるAI市場は、2026年の444億1,000万米ドルから2031年までに903億5,000万米ドルに達すると予測されており、在宅ケア、介護付き住宅、介護設定全体での持続的な拡大を反映しています。

2031年にかけて高齢者ケアにおけるAIはどのくらいの速度で成長すると予想されますか?

高齢者ケアにおけるAI市場は、高齢化人口、労働力不足、モニタリングおよびワークフローツール全体での広範な展開に支えられ、2026年から2031年にかけてCAGR 15.16%で成長すると予想されています。

高齢者ケアAIにおいて現在支出をリードしている提供内容カテゴリーはどれですか?

ソフトウェアが2025年の収益の65.02%で市場をリードし、プロバイダーが大規模な展開において実装、トレーニング、ワークフロー支援を必要とするにつれてサービスがより速く成長すると予想されています。

高齢者ケアAIソリューションで最も急速に成長しているアプリケーションはどれですか?

ソーシャルインタラクションとコンパニオンシップは2031年にかけてCAGR 19.69%という予測で最も急速に成長するアプリケーションであり、遠隔モニタリングと予測アラートは現在のシェアで最大のアプリケーションであり続けています。

どの地域が採用をリードし、どの地域が最も急速に成長していますか?

北米が2025年に37.83%のシェアでリードし、アジア太平洋地域はより深刻な人口動態の圧力とケア労働力不足により2031年にかけてCAGR 18.03%で最も急速に拡大すると予測されています。

最終更新日: