医療ガバナンスおよび安全性におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

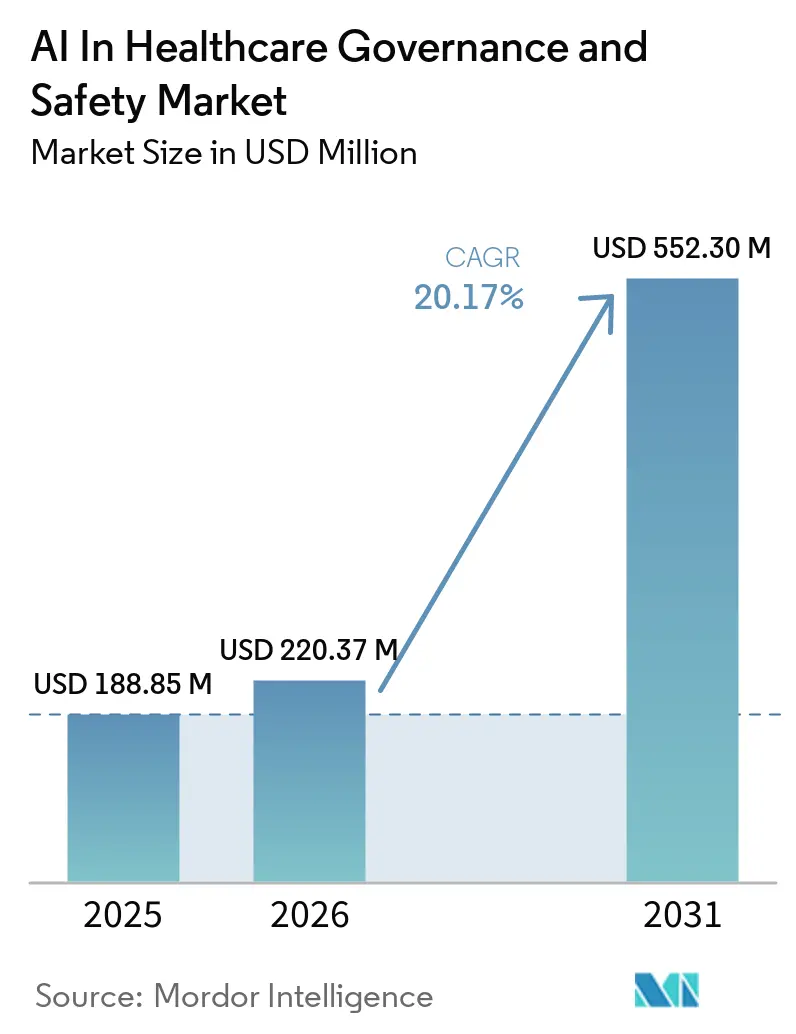

| 市場規模 (2026) | 220.37 百万米ドル |

| 市場規模 (2031) | 552.30 百万米ドル |

| 成長率 (2026 - 2031) | 20.17% CAGR |

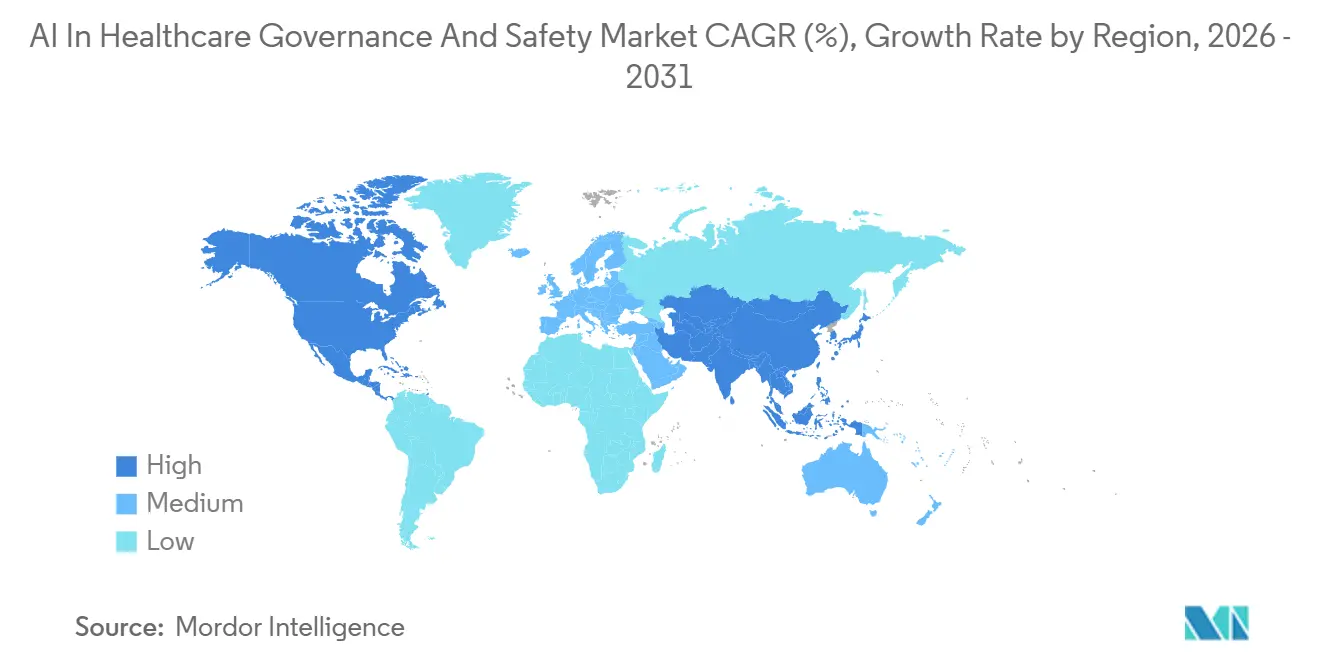

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療ガバナンスおよび安全性におけるAI市場分析

医療ガバナンスおよび安全性におけるAI市場規模は、2025年の1億8,885万米ドルから2026年には2億2,037万米ドルへと成長し、2026年から2031年にかけて20.17%のCAGRで2031年までに5億5,230万米ドルに達すると予測されています。規制当局による監視の強化、支払者主導の監視条項、ハイパースケーラーによるバンドル提供が、ガバナンスソフトウェアをデジタルヘルスインフラの中核レイヤーとして位置づけています。実世界のパフォーマンスを継続的に追跡する場合にのみ反復的なソフトウェアアップデートを許可する米国FDA(食品医薬品局)のガイダンスにより、多くの病院が監視予算の拡大を迫られています。欧州では、AI法が臨床アルゴリズムの大部分を高リスクデバイスに分類し、MedTech企業は2027年の期限よりかなり前にサードパーティの適合性評価の予算を確保することを余儀なくされています。同時に、サイバー保険会社は、認定されたモデルインベントリとドリフト検出を証明できる医療システムに対して保険料を割引しており、ガバナンスを任意のプロジェクトからケア提供のコスト項目へと転換しています。これらの変化が相まって、医療ガバナンスおよび安全性におけるAI市場は、コンプライアンスの付加機能からアルゴリズムによる償還の前提条件へと昇格しています。

主要レポートのポイント

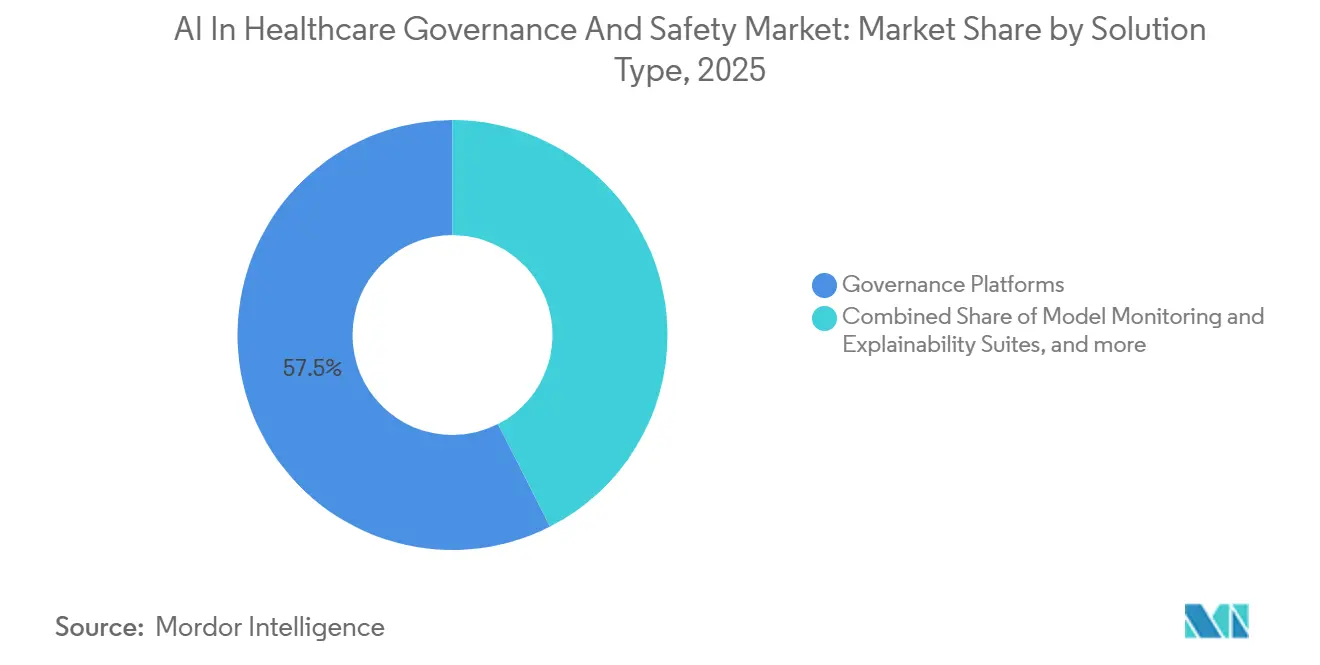

- ソリューションタイプ別では、ガバナンスプラットフォームが2025年の医療ガバナンスおよび安全性におけるAI市場シェアの57.47%を占めました。データプライバシーおよびセキュリティモジュールは、ソリューションタイプの中で最も速いペースで2031年までに22.24%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウド展開が2025年の医療ガバナンスおよび安全性におけるAI市場規模の60.33%のシェアを占め、予測期間中に22.74%のCAGRで成長する見込みです。

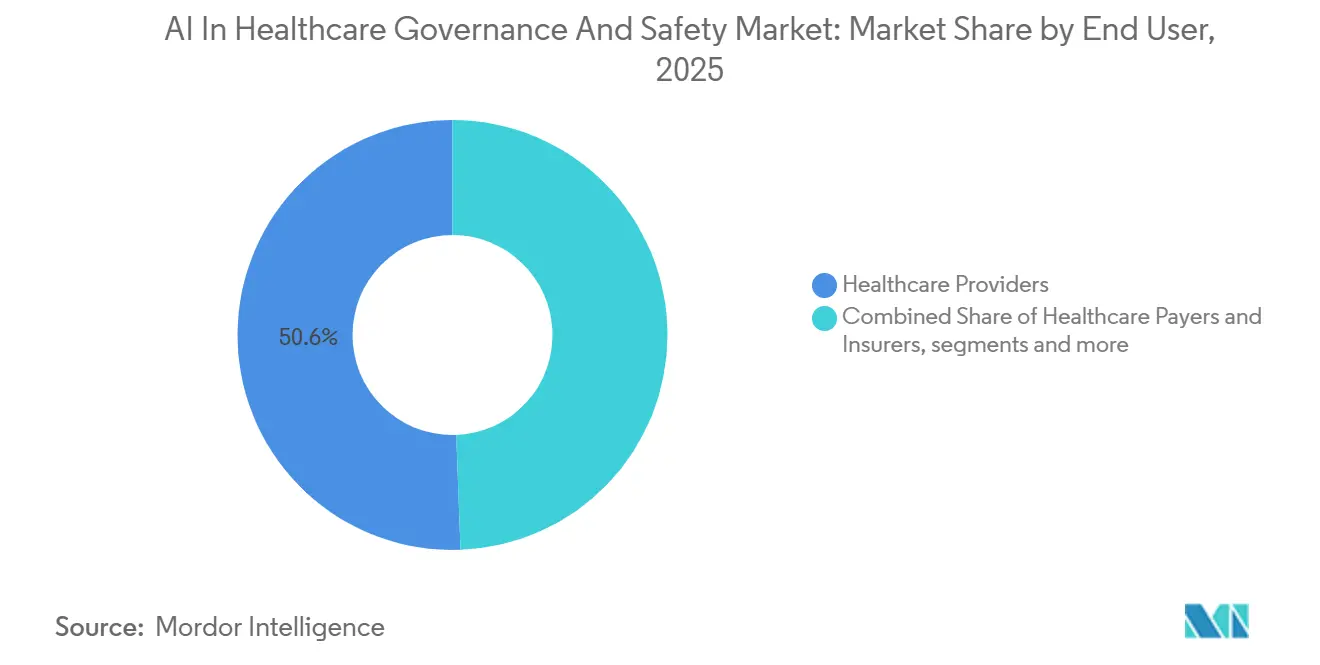

- エンドユーザー別では、医療提供者が2025年の支出の50.64%を占め、医療支払者および保険会社は2031年までに最高の21.41%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年に51.10%の地域シェアでリードし、アジア太平洋は2031年までに最も高い23.36%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療ガバナンスおよび安全性におけるグローバルAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SaMDライフサイクル監視に向けた主流規制の推進 | +4.2% | グローバル、EUおよび米国での早期施行 | 中期(2〜4年) |

| ガバナンス自動化の採用を促進する人材不足 | +3.1% | 北米、欧州、アジア太平洋都市部への波及 | 短期(2年以内) |

| コンピューティングにバンドルされたクラウドハイパースケーラーの責任あるAIツールキット | +3.8% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| 支払者および保険会社によるポストマーケットサーベイランスの義務化 | +2.9% | 北米、西欧で台頭 | 中期(2〜4年) |

| AIオーディット・アズ・ア・サービスベンダーの台頭 | +2.3% | 北米および欧州、アジア太平洋では萌芽期 | 中期(2〜4年) |

| 認定AIガバナンススタックを要求する病院サイバー保険 | +1.9% | 北米、英国およびドイツでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SaMDライフサイクル監視に向けた主流規制の推進

2025年8月に最終化されたFDAの事前変更管理計画は、実世界のパフォーマンスダッシュボードが承認された範囲内に留まる限り、ベンダーが新たな申請なしにソフトウェアアップデートを出荷することを認めています。[1]米国食品医薬品局、「事前変更管理計画ガイダンス」、fda.gov欧州のAI法は、高リスクの医療アルゴリズムに対してサードパーティの適合性評価と体系的なポストマーケット監視を要求することで、さらに厳格なルールを課しており、施行は2027年8月から開始されます。日本と中国は、追跡可能なデータの出所と文書化されたアップデートプロトコルを要求する並行文書を導入し、グローバルな期待を事実上同期させています。ベンダーは現在、最も厳格な管轄区域を最初に満たすようにガバナンスワークフローを設計しており、医療ガバナンスおよび安全性におけるAI市場に対して複数年にわたる追い風を固定しています。累積効果として、レガシーSaMDポートフォリオに監視パイプラインが後付けされることで、予測CAGRに推定4.2パーセントポイントの押し上げが見込まれます。

ガバナンス自動化を促進する人材不足

病院は臨床医およびデータサイエンスの深刻な人材不足に直面しており、インフォマティクスリーダーは監査証跡、バイアスレポート、規制申請を自動生成するプラットフォームへと向かっています。IBMのwatsonx.governanceは、完全なモデル系譜のドシエを数分でエクスポートし、希少なコンプライアンスアナリストをより高付加価値の臨床レビューに解放します。同様の自動化は、法定労働時間上限に制約された欧州の医療システムでも普及しつつあります。これらのツールは段階的な採用よりも労働力のギャップを補うため、需要は即座に急増し、成長に寄与しています。

コンピューティングにバンドルされたクラウドハイパースケーラーの責任あるAIツールキット

2024年からHIPAA適格となったGoogle CloudのVertex AI監視は、臨床医がモデルトレーニングにすでに使用しているのと同じコンソール内で説明可能性チャートとドリフトアラームを提供します。[2]Google Cloud、「Vertex AI監視」、cloud.google.comMicrosoftは2026年にAzure AI Studio内に責任あるAIダッシュボードを追加し、公平性指標と自動化されたEU AI法文書を提供しました。[3]Microsoft、「Azure AI Studioの責任あるAI」、microsoft.comバンドル化により調達サイクルが短縮されます。ガバナンスがスタンドアロンの購入ではなくデフォルトのチェックボックスとなり、長期的なクラウド依存を深める乗り換えコストが生じるためです。この相乗効果により、市場のCAGRに約3.8パーセントポイントが加算されます。

支払者によるポストマーケットサーベイランスの義務化

米国の医療保険・メディケイドサービスセンターは2025年に、保険適用に影響を与えるAIツールは年次バイアス監査を受けなければならないと提案し、事実上、提供者に継続的な監視の維持を強制しています。民間保険会社も事前承認契約に同様の文言を挿入し、透明性をベストプラクティスから償還の前提条件へと転換しています。これらの条項は、以前にガバナンス投資を先送りしていた病院でのプラットフォーム採用を加速させ、中期的に医療ガバナンスおよび安全性におけるAI市場の軌道を2.9パーセントポイント押し上げます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した国境を越えたデータ主権体制 | -2.7% | グローバル、EU・米国・中国回廊で深刻 | 中期(2〜4年) |

| オンプレミスコンプライアンス構築を制限するGPU輸出規制 | -1.8% | 中国、ロシア、中東への波及 | 短期(2年以内) |

| 臨床AIリスク管理における人材ギャップ | -1.6% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| 複数年契約を遅らせるベンダーロックインへの懸念 | -1.3% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した国境を越えたデータ主権体制

GDPR、HIPAA、中国のPIPLなどの規制は、地域をまたいだ医療データの保存と転送に関して互換性のないルールを生み出しています。GDPRが国境を越えたデータ移動を制限する一方、HIPAAは条件付きの柔軟性を認め、PIPLは厳格なデータローカライゼーションを施行しています。これにより、多国籍医療提供者は同一のAIアルゴリズムに対して、別々のデータパイプライン、モデルトレーニング環境、コンプライアンスシステムを維持することを余儀なくされています。この重複によりインフラおよび規制コストが増加し、同時グローバル製品ローンチが遅延し、統一データセットでモデルをトレーニングする能力が制限されます。全体として、この断片化は展開効率を低下させ、市場成長から推定2.7パーセントポイントを削減すると見込まれます。

オンプレミス構築を制限するGPU輸出規制

特にNVIDIAのA100やH100などの高性能GPUに対する米国の先進AIチップへの規制は、中国などの地域の医療機関のアクセスを制限しています。その結果、病院はしばしば性能の低い国内チップに依存することになり、リアルタイムAIアプリケーションのコンピューティング能力が低下します。これは、臨床意思決定支援、画像解析、継続的なモデル監視、特にドリフト検出システムなどのワークロードに影響を与えます。コンピューティング能力の低下はリアルタイムガバナンスを遅らせ、システムをより効果的でないバッチ処理へと追いやります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:ガバナンスプラットフォームが基盤を固め、プライバシーモジュールが加速

ガバナンスプラットフォームは、医療システムが基盤となるモデルインベントリ、系譜追跡、変更管理を優先したため、2025年の収益の57.47%を生み出しました。これらは他のすべてのモジュールが構築される中核機能です。IBMとOracleとSAPは、既存のEHRおよびERPアーキテクチャに直接統合されるスイートを持つため、統合コストを最小化し、市場を支配しています。データプライバシーおよびセキュリティモジュールの医療ガバナンスおよび安全性におけるAI市場規模は、EU AI法の暗号化義務と国境を越えた研究の増加を反映して22.24%のCAGRで拡大すると予測されています。OracleのHealth Data IntelligenceとMicrosoftのConfidential Computingは、生データのプーリングなしにフェデレーテッドラーニングを可能にし、厳格なローカライゼーション法への準拠を確保します。モデル監視・説明可能性スイートは、FDAのライフサイクル精査に直面するデバイスメーカーからの支出を獲得し、バイアス監査ツールは支払者が公平性条項を要求するにつれて勢いを増しています。コンプライアンスおよびレポーティングサービスは、社内規制チームを持たない中堅MedTech製造業者の間で繁栄しており、ValidMindの自動生成文書はCEマーク申請を数週間加速させます。

統合圧力が高まる中、相互運用性が重要な場合にはポイントソリューションが存続しています。Credo AIのベンダー中立の公平性エンジンはあらゆるクラウドに接続し、FDAと欧州の認証機関の両方に受け入れられるPDF証明書をエクスポートします。2025年にリリースされたSAPのエンタープライズ全体のAI倫理モジュールは、臨床モデルだけでなくスケジューリングおよび請求アルゴリズムも管理し、医療ガバナンスおよび安全性におけるAI市場を病院部門全体の水平展開へと推進しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイパースケーラーバンドルによって強化されるクラウドの優位性

クラウド実装は2025年の医療ガバナンスおよび安全性におけるAI市場シェアの60.33%を占め、主要MLプラットフォームに組み込まれたガバナンスに牽引されて2031年までに22.74%のCAGRを記録する見込みです。Google CloudのHIPAA適格Vertex AI監視により、循環器科はヘルスシステムの境界外にデータをエクスポートすることなくドリフトアラートを展開できます。MicrosoftはAzure AI Studioに公平性ダッシュボードを組み込み、放射線科医がモデルチューニングに使用するのと同じワークスペースからEU AI法ファイルを生成できるようにしています。この摩擦のないパスがクラウドを新しいワークフローのデフォルトの場として強化し、医療ガバナンスおよび安全性におけるAI市場を着実に成長させています。

オンプレミスは、軍病院、ゲノム研究センター、データローカライゼーション規制に制約された中国の提供者にとって依然として不可欠です。しかし、高性能GPUに対する輸出規制の制限がパフォーマンス上の優位性を侵食し、新規調達を遅らせています。ハイブリッドアーキテクチャが橋渡しとして登場しており、機密性の高い画像はオンサイトに留まり、匿名化された予測が集中監視のためにクラウドダッシュボードにストリーミングされます。IBMのwatsonx.governanceはエッジ施行を伴う集中ポリシー作成を提供しており、このモデルは複雑な主権法を持つ地域でシェアを獲得すると予想されています。

エンドユーザー別:医療提供者がリード、医療支払者は償還レバレッジで加速

医療提供者は、内部開発の意思決定支援アルゴリズムとベンダーのSaaSオファリングを管理しようとしたため、2025年の収益の50.64%を占めました。支払者および保険会社に関連する医療ガバナンスおよび安全性におけるAI市場規模は、バイアス監査を償還条件とする新しい契約条項に牽引されて急速に拡大すると予想されています。医療保険・メディケイドサービスセンターの草案規則は、保険適用判断に影響を与えるAIシステムに対して年次公平性証明書を要求しており、この規定がガバナンス支出を直接提供者の台帳に押し付けています。製薬会社は適応試験モデルにおける知的財産を守るために系譜および出所追跡を採用し、デバイスメーカーは直接的な規制圧力に直面しており、FDA変更管理規則を満たすためにリアルタイム監視への重点的な投資を続けています。公的機関は小規模な購入者ですが影響力があり、国民医療システムが民間病院が迅速に模倣する調達テンプレートを公表しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の医療ガバナンスおよび安全性におけるAI市場シェアの51.10%を占め、FDAのライフサイクル監視と支払者による監視義務化に支えられています。米国は統合クラウド展開でリードしており、3つのハイパースケーラーすべてからのHIPAA適格オファリングに助けられています。カナダも同様のパターンに従っており、Health Canadaは2025年にEU AI法適合性レポートが補足証拠として受け入れられることを示唆し、国境を越えたローンチを簡素化しています。

欧州は2027年までの完全なAI法施行に向けて進んでおり、適合性評価の予行演習への早期支出を促しています。ドイツとフランスが最大の購入者であり、高リスクアルゴリズムを構築する中小企業のプラットフォームコストの最大30%をカバーする国家補助金に支えられています。この地域は、データを国内クラウド内に保持しながら集中監視を維持するフェデレーテッドアーキテクチャを好みます。欧州の医療ガバナンスおよび安全性におけるAI市場規模は、マクロ経済の軟調にもかかわらず、10%台半ばのパーセンテージで拡大しています。

アジア太平洋は予測23.36%のCAGRで最も成長の速い地域です。中国の国家薬品監督管理局は2024年に60件のAI対応デバイスを承認し、それぞれがライフサイクル文書とポストマーケット監視を必要とし、GPU制約下でもプラットフォーム需要を押し上げています。日本の医薬品医療機器総合機構は2025年初頭にML固有のガイダンスを発表し、ソフトウェアアップデート間の継続的なドリフト追跡を推奨しており、診断画像ベンダーの間で第一波の調達を促進しています。オーストラリア、韓国、インドはSaMDフレームワークをFDA用語に合わせて合理化しており、グローバルベンダーのローカライゼーションオーバーヘッドを削減し、クラウドベースのガバナンスを地域全体で商業的に実行可能にしています。

競合環境

医療ガバナンスおよび安全性におけるAI市場は依然として中程度に断片化しています。IBM、Microsoft、Oracle、SAPは広範な医療データポートフォリオにガバナンスをバンドルし、既存のEHRフットプリントを活用しています。Google CloudとMicrosoftは組み込みコントロールを深化させ、ガバナンスをコンピューティング消費に応じてスケールするほぼゼロの追加コスト機能へと転換しています。このダイナミクスは純粋なスタートアップに特化を迫っており、ValidMindとCredo AIは監査グレードの文書と人口統計的均等スコアリングに注力し、ハイパースケーラーのロックインを懸念する中堅デバイスメーカーからの契約を獲得しています。

ハードウェアの制約と地域のプライバシー規則が、ハイブリッド展開スペシャリストのためのホワイトスペースを開いています。IBMのエッジポリシー施行とOracleの機密VMエンクレーブは、クラウドの利便性とオンプレミスの主権の間で折り合いをつけなければならない病院に訴求します。FDA変更管理ドシエをAI法適合性ファイルと中国国家薬品監督管理局附属書にマッピングするターンキー翻訳ツールをまだ提供しているサプライヤーはなく、多国籍MedTech企業は3つの並行ガバナンススタックを管理しています。この翻訳レイヤーの構築を急ぐベンダーは、不均衡なシェアを確保できる可能性があります。

技術的リーダーシップは因果推論と反事実的説明可能性へとシフトしています。IBM Researchは2025年に査読済みの因果AIメソッドを発表し、Microsoftは2026年に責任あるAIツールキットに反事実生成器を統合し、モデルの出力が臨床的に意味のある要因を反映しているという明確な証拠を規制当局に提供することを約束しました。このような進歩とバンドル価格設定が、統合デリバリーネットワーク向けのフルスタッククラウドと専門的な支払者またはデバイスメーカー向けの監査重視のポイントソリューションという二層市場を強化しています。

医療ガバナンスおよび安全性におけるAI産業リーダー

IBM

Microsoft

Google Cloud

SAS Institute

Credo AI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:FDAは事前変更管理計画ガイダンスを最終化し、実世界のパフォーマンスダッシュボードが仕様内に留まる限り、事前設定された安全範囲内でのアルゴリズムアップデートを合法化しました。

- 2025年3月:SAPはエンタープライズスイート全体にAI倫理コントロールを組み込み、病院が組織全体でバージョン管理されたポリシーを施行できるようにしました。

- 2025年1月:FDAは優良機械学習実践原則を発表し、SaMDベンダーに対する継続的な監視と人間による監視の期待を概説しました。

医療ガバナンスおよび安全性におけるグローバルAI市場レポートの範囲

レポートの範囲によると、医療ガバナンスおよび安全性におけるAIとは、臨床および運用環境で使用されるAIツールが安全で、倫理的で、透明性があり、規制基準に準拠していることを確保するシステム、ポリシー、監視メカニズムを指します。これは、医療システムがアルゴリズムを検証し、リスクを管理し、患者データを保護し、モデルのパフォーマンスを監視し、バイアスを防止し、展開前評価から継続的な展開後監視までのAIライフサイクル全体にわたって説明責任を維持する方法を網羅しており、AIが患者の安全、公平性、または信頼を損なうことなくケアを改善するようにします。

医療ガバナンスおよび安全性におけるAI市場は、ソリューションタイプ、展開モデル、エンドユーザー、地域によってセグメント化されています。ソリューションタイプ別では、市場はガバナンスプラットフォーム、モデル監視・説明可能性スイート、バイアスおよび公平性監査ツール、データプライバシーおよびセキュリティモジュール、コンプライアンスおよびレポーティングサービス、その他にセグメント化されています。展開タイプ別では、市場はオンプレミスとクラウドにセグメント化されています。エンドユーザー別では、市場は医療提供者、医療支払者および保険会社、製薬・バイオテク企業、MedTechおよびデバイスメーカー、規制当局および公的機関にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ガバナンスプラットフォーム |

| モデル監視・説明可能性スイート |

| バイアスおよび公平性監査ツール |

| データプライバシーおよびセキュリティモジュール |

| コンプライアンスおよびレポーティングサービス |

| その他 |

| オンプレミス |

| クラウド |

| 医療提供者 |

| 医療支払者および保険会社 |

| 製薬・バイオテク企業 |

| MedTechおよびデバイスメーカー |

| 規制当局および公的機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソリューションタイプ別 | ガバナンスプラットフォーム | |

| モデル監視・説明可能性スイート | ||

| バイアスおよび公平性監査ツール | ||

| データプライバシーおよびセキュリティモジュール | ||

| コンプライアンスおよびレポーティングサービス | ||

| その他 | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| エンドユーザー別 | 医療提供者 | |

| 医療支払者および保険会社 | ||

| 製薬・バイオテク企業 | ||

| MedTechおよびデバイスメーカー | ||

| 規制当局および公的機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに医療ガバナンスおよび安全性におけるAI市場はどのくらいの規模になりますか?

Mordor Intelligenceによると、2026年から2031年にかけて20.17%のCAGRで成長し、5億5,230万米ドルに達すると予測されています。

現在AIガバナンス支出をリードしているセグメントはどれですか?

ガバナンスプラットフォームは2025年の収益の57.47%を獲得しており、モデルインベントリと変更管理のバックボーンとしての役割を反映しています。

最も成長が速い地域はどこですか?

アジア太平洋は中国と日本の規制の勢いに牽引されて2031年までに23.36%のCAGRを記録すると予測されています。

支払者が採用において重要な理由は何ですか?

米国および欧州の保険会社は現在、バイアス監査要件を償還契約に組み込んでおり、提供者に継続的な監視ツールの購入を促しています。

最終更新日: