エージェントオブザーバビリティおよびガバナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

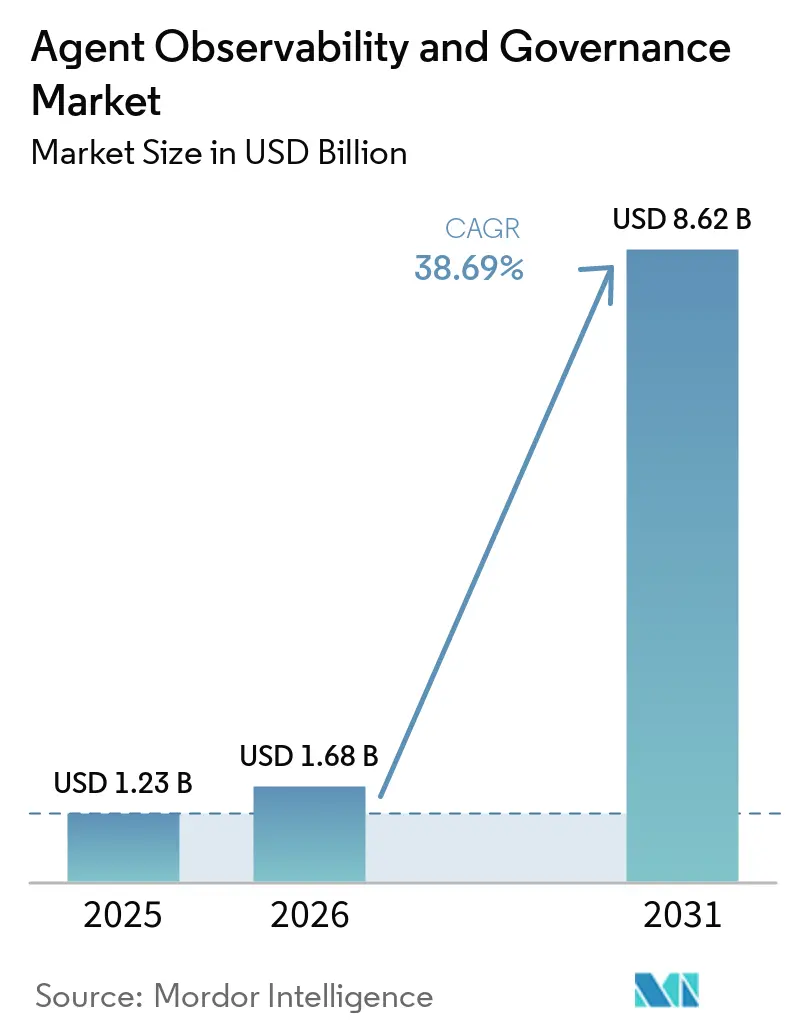

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2031) | 8.62 十億米ドル |

| 成長率 (2026 - 2031) | 38.69% CAGR |

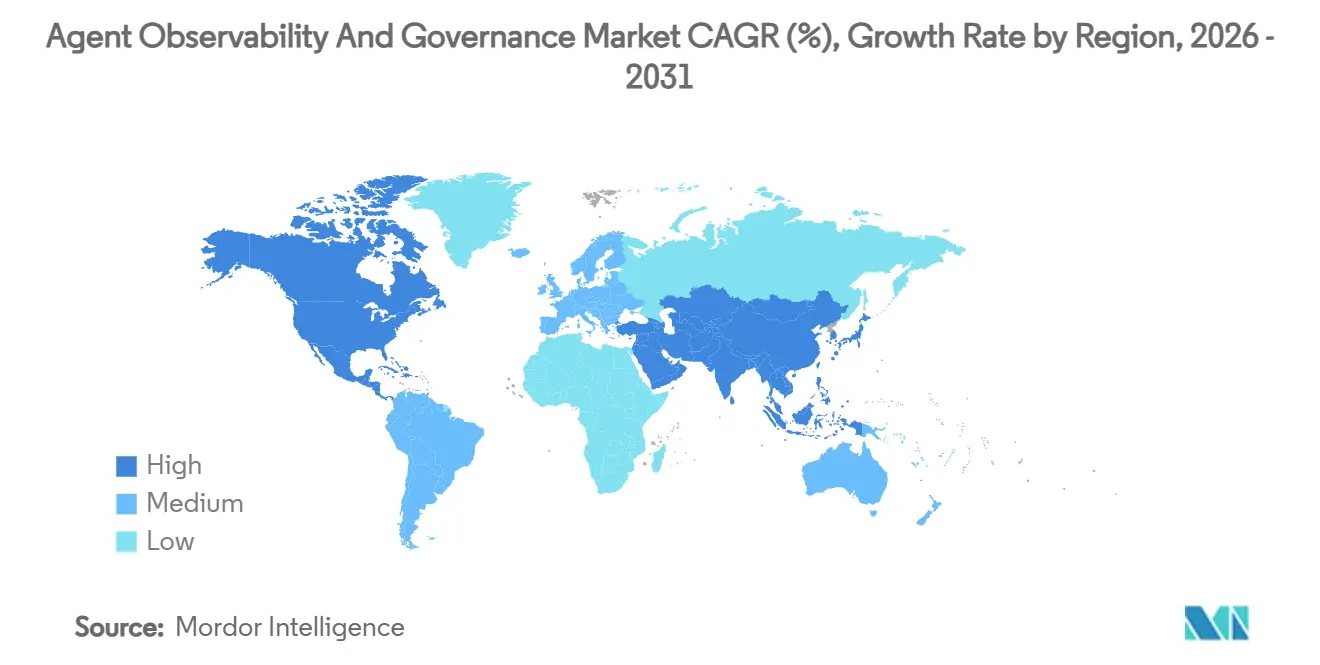

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエージェントオブザーバビリティおよびガバナンス市場分析

エージェントオブザーバビリティおよびガバナンス市場規模は、2025年の12.3 ビリオン 米ドルから2026年には1.68 ビリオン 米ドルに成長し、2026年から2031年にかけてCAGR 38.69%で2031年までに8.62 ビリオン 米ドルに達すると予測されています。自律型AIエージェントが試験的な概念実証から常時稼働の本番ワークロードへと移行するにつれ、企業の需要が加速しており、従来のアプリケーションパフォーマンスツールでは照らし出せない盲点が露呈しています。新たな規制により、リアルタイムの監査証跡と説明可能性が求められるようになり、オブザーバビリティはITの付加的機能ではなくコンプライアンス上の義務となっています。OpenTelemetryベースのインストルメンテーションへのベンダー投資が統合の摩擦を低減し、マルチクラウド戦略を促進する一方、ベンチャー資金が専門スタートアップの既存企業を上回るイノベーションを支えています。競争の激化により、プラットフォームベンダーはネイティブのポリシー適用エンジンと業種別コンプライアンステンプレートを追加し、対象支出をDevOpsからリスク、法務、セキュリティ予算へと拡大しています。

主要レポートのポイント

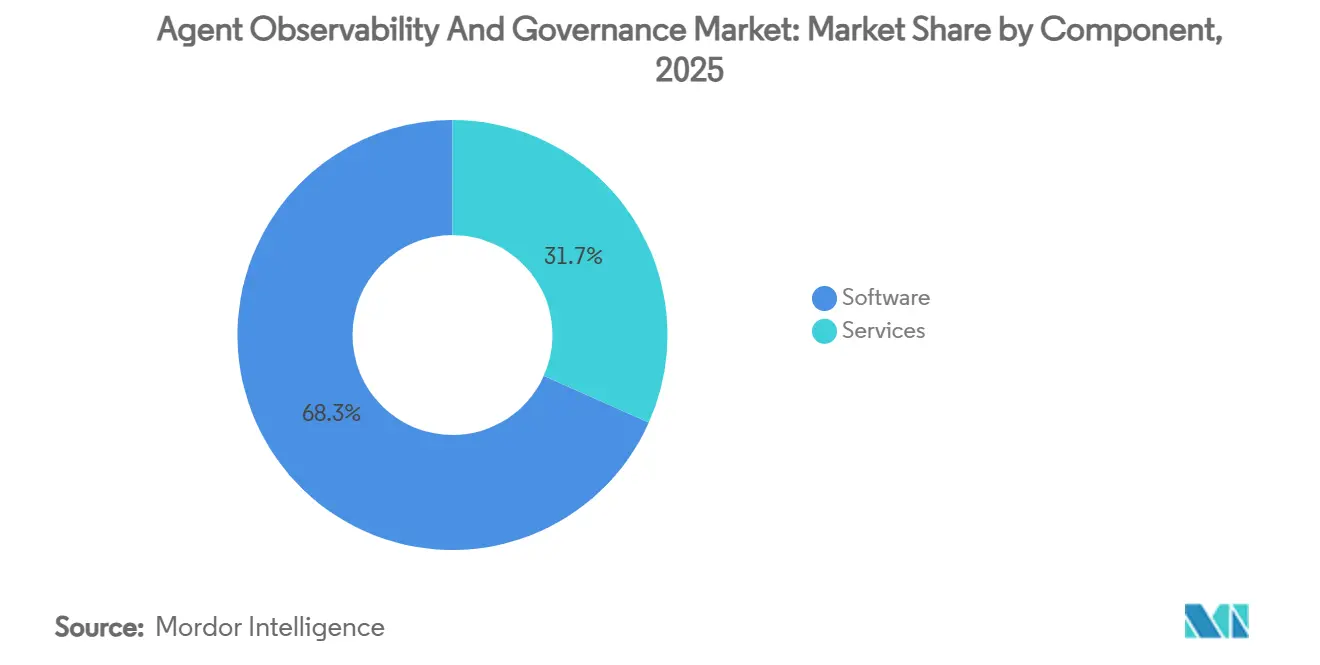

- コンポーネント別では、ソフトウェアが2025年の収益の68.32%を占め、サービスは2031年にかけてCAGR 36.93%で成長すると予測されています。

- 展開モード別では、クラウド展開が2025年に71.44%のシェアでリードし、ハイブリッドアーキテクチャは2031年にかけてCAGR 37.13%で拡大すると予測されています。

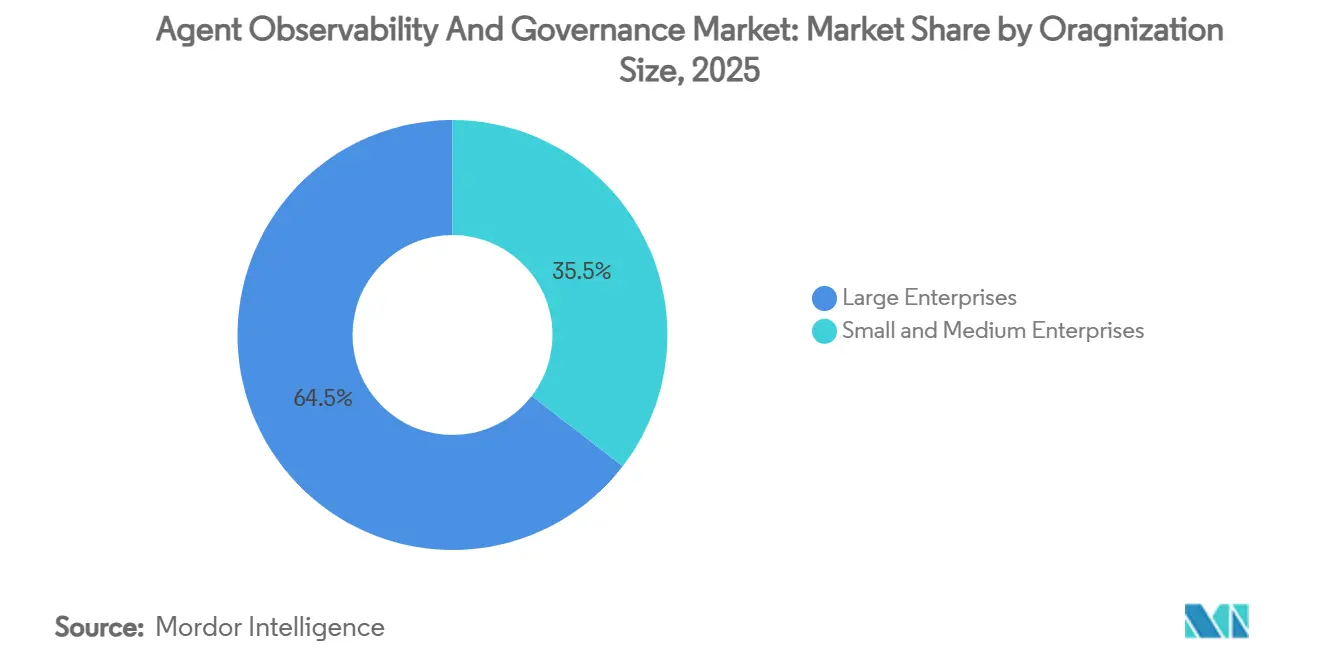

- 組織規模別では、大企業が2025年の支出の64.54%を占めていますが、中小企業は2031年にかけてCAGR 36.89%で成長すると見込まれています。

- 業種別では、銀行・金融サービス・保険が2025年の収益の19.98%を占め、ヘルスケアおよびライフサイエンスが予測期間中に最速のCAGR 37.93%を記録すると見込まれています。

- 地域別では、北米が2025年の世界収益の38.27%を占め、アジア太平洋地域は2031年にかけてCAGR 41.53%で急成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエージェントオブザーバビリティおよびガバナンス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 企業ワークフローにおける自律型AIエージェントの採用加速 | +12.4% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 責任あるAI展開に関する規制監視の強化 | +9.7% | 欧州および北米が先行し、アジア太平洋地域および中東へ拡大 | 長期(4年以上) |

| クラウドネイティブオブザーバビリティツールチェーンへの主流シフト | +7.2% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| マルチエージェントLLMアーキテクチャの複雑性の増大 | +6.8% | グローバル、テクノロジーおよびBFSIセクターでの早期採用 | 中期(2〜4年) |

| エージェントレベルのセキュリティおよびコンプライアンス義務の出現 | +5.3% | 北米、欧州、アジア太平洋地域(日本、シンガポール) | 長期(4年上) |

| AIエージェントオペレーションスタートアップへのベンチャーキャピタル資金調達の急増 | +3.1% | 北米および欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業ワークフローにおける自律型AIエージェントの採用加速

Microsoftの投資家向け開示によると、Fortune 500企業における自律型エージェントの展開は、2024年初頭の18%から2025年12月には60%に増加しました。エージェントは現在、調達の承認、不正検出、コードレビューを人間のチェックポイントなしに継続的に実行しています。従来の監視はレイテンシとエラーを捕捉しますが、推論チェーンやポリシー遵守を記録することができません。Salesforceはこれに対応し、Agentforceのローンチに意思決定レベルのテレメトリを組み込み、新たな市場基準を設定しました。金融規制当局もこれに続き、バーゼル委員会は2025年1月に自動化された信用判断のリアルタイム監視を義務付ける提案を行いました。この商業的拡大と規制圧力の収束により、オブザーバビリティは開発ツールの購入から取締役会レベルのコンプライアンス優先事項へと格上げされています。

責任あるAI展開に関する規制監視の強化

2024年8月から施行された欧州連合のAI法は、高リスクシステムに対して技術文書、人間による監視、監査証跡を義務付けており、違反した場合は世界収益の最大7%のペナルティが科されます。[1]デジタル戦略、「AIに関する規制フレームワーク」、EUROPA.EU 英国は2025年3月に業種別モデルを採用し、既存の規制当局に監視を割り当てました。米国では、行政管理予算局の覚書M-24-10により、すべての連邦機関がAIシステムの目録を作成しリスクを評価することが求められています。日本の個人情報保護委員会は2025年2月に自動化された意思決定に対する説明可能性を求めるガイドラインを発行しました。これらの重複する規制体制はコンプライアンスを断片化させ、複数の法域にまたがるポリシーテンプレートとリアルタイムダッシュボードをサポートするプラットフォームに優位性をもたらしています。

クラウドネイティブオブザーバビリティツールチェーンへの主流シフト

クラウドネイティブコンピューティング財団の年次調査によると、OpenTelemetryの採用率は2025年に78%に達し、2年前の54%から上昇しました。2025年6月に批准されたセマンティック規約は、モデルバージョンやプロンプトトークンなどの属性を定義し、一貫したエージェントテレメトリを可能にしています。Kubernetesは現在AIワークロードの68%を支えており、Datadogは2025年第4四半期に顧客が月平均2.3ペタバイトのオブザーバビリティデータを取り込んだと報告しました。標準化されたシグナルはベンダーロックインのリスクを低減し、マルチクラウド展開を促進するとともに、高カーディナリティテレメトリ分析を専門とする独立系ベンダーに恩恵をもたらしています。

マルチエージェントLLMアーキテクチャの複雑性の増大

OpenAIのSwarmフレームワークは2024年後半にマルチエージェントオーケストレーションを普及させましたが、組み込みのオブザーバビリティが欠如しており、カスタムロギングを強いられました。Google Cloudは2025年5月にVertex AI エージェントビルダーで対抗し、エージェントのインタラクションをグラフとして描画するトレーシング機能を提供しました。この機能は企業の調達評価において引用されています。2025年2月のスタンフォード大学の研究では、マルチエージェント障害の42%がモデルエラーではなくエージェント間の誤通信に起因することが判明しました。プロバイダー間で多様なメタデータ形式が存在することで根本原因分析が複雑化し、統合されたエージェント間テレメトリへの需要が高まっています。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エージェントテレメトリの相互運用性標準の欠如 | -4.9% | グローバル、マルチベンダー企業環境で最も深刻 | 中期(2〜4年) |

| エンタープライズグレードプラットフォームの総所有コストの高さ | -3.8% | グローバル、特に中小企業およびコスト敏感なセクターに影響 | 短期(2年以内) |

| AIガバナンスフレームワークに精通した人材の不足 | -2.7% | グローバル、アジア太平洋地域および南米で深刻 | 長期(4年以上) |

| 国境を越えた展開におけるデータ居住地および主権の障壁 | -2.1% | 欧州、中東、アジア太平洋地域(中国、インド) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エージェントテレメトリの相互運用性標準の欠如

エージェント固有のOpenTelemetry規約は2026年3月時点でもドラフト状態にあり、ベンダー間の互換性が遅延しています。[2]ガバナンスドラフト、「エージェントテレメトリセマンティック規約」、OPENTELEMETRY.IO そのため企業はDatadog、Dynatrace、またはAWSの独自ライブラリを採用し、スイッチングコストを増大させています。2025年11月のCNCF調査では、マルチクラウドAIユーザーの63%がテレメトリの断片化を上位3つの課題の一つに挙げています。ハイブリッド環境では、ログを3つのプラットフォームにまたがって手動で結合する必要があり、平均解決時間が延長され、信頼性が損なわれています。2026年初頭に発足したLinux財団のワーキンググループは標準化を加速させることを目指していますが、合意形成には2年かかる可能性があります。

エンタープライズグレードプラットフォームの総所有コストの高さ

使用量ベースの価格設定はエージェント数の増加に伴いスケールが悪化します。Dynatraceのエンタープライズティアは平均でエージェント1時間あたり0.08米ドル、常時稼働の100エージェントで年間70,080米ドルとなります。DatadogはAIオブザーバビリティモジュールに30%の追加料金を課しています。中小企業はGrafanaなどのオープンソースツールを使用することが多いですが、Linux財団の試算では、監視対象500サービスあたり1.5人のフルタイムエンジニアがオブザーバビリティスタックのセルフホストに必要とされています。バンドルされたクラウドオプションは単位コストを削減しますが、プラットフォームロックインをもたらし、価格とポータビリティの間で複雑なトレードオフを購入者に迫ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性がパッケージソリューションを上回るにつれてサービスが急増

ソフトウェアプラットフォームは2025年の収益の68.32%を占め、AIエージェントを既製のダッシュボードとOpenTelemetryコレクターで計装しようとした企業の動向を反映しています。DatadogやDynatraceなどのベンダーはLangChainAutoGPT、Microsoft Semantic Kernel向けのプラグインを提供し、実装期間を短縮しました。[3]製品ドキュメント、「AIオブザーバビリティコネクター」、DATADOGHQ.COM しかし大規模組織は、テレメトリを内部のリスクおよび法務ワークフローと整合させるには、パッケージ化された機能を超えたカスタマイズが必要であることをすぐに発見しました。

サービスセグメントは2031年にかけてCAGR 36.93%で成長すると予測されており、外部委託された専門知識への構造的シフトを示しています。グローバルコンサルティング会社は現在、認定AIガバナンス専門家を複数四半期にわたるエンゲージメントに組み込み、プレミアム請求レートを押し上げています。マネージドガバナンスサービスは、オブザーバビリティのギャップを許容できない金融機関の間で支持を得ており、エージェントオブザーバビリティおよびガバナンスサービス市場がソフトウェアベースよりも速く拡大することを示しています。ほとんどの企業がポリシー管理をエージェントの意思決定パスにマッピングする内部人材を欠いているため、スキル不足がこのトレンドを強化しています。

展開モード別:ハイブリッドアーキテクチャがコンプライアンスとクラウド経済性のバランスを実現

クラウド展開は2025年の支出の71.44%を占め、組織がAmazon Bedrock、Azure OpenAI、Google Cloud Vertex AI エージェントビルダーなどのソリューションとともに事前パッケージ化されたハイパースケーラー統合を選択するようになったことを反映しています。弾力的なスケーリング能力と迅速な機能リリースの可用性により、パブリッククラウドテレメトリが多くの企業にとって優先される出発点となっています。しかし、厳格なデータ主権規制とレイテンシに敏感な銀行システムの特定のニーズが、クラウドへの完全移行に対する課題であり続けています。

ハイブリッドアーキテクチャはCAGR 37.13%で成長すると予測されており、最も成長の速い展開モデルとなっています。これらのアーキテクチャでは、コレクターがオンプレミスに展開され、機密データペイロードをフィルタリングしてからサニタイズされたメタデータをクラウドベースのコントロールプレーンに転送します。Cisco AppDynamicsやIBM watsonxなどのソリューションがこのスプリットプレーン設計の代表例です。企業はハイブリッドモデルにより、高度なクラウド分析の恩恵を受けながら地域のデータ保護規制に準拠できると報告しています。この組み合わせにより、ハイブリッド展開に帰属するエージェントオブザーバビリティおよびガバナンス市場シェアの拡大が期待されています。

組織規模別:中小企業がカスタムビルドよりも速くベンダー組み込みエージェントを採用

大企業は2025年の投資の64.54%を占め、幅広いワークフローにわたって数千のエージェントに資金を提供しています。これらの企業は、統合されたロールベースのアクセス制御システム、マルチテナンシー機能、セキュリティイベント管理ツールとのームレスな統合を必要としています。また、業界標準および規制へのコンプライアンスを確保するための堅牢なセキュリティ対策を優先しています。さらに、このような購入者はベンダーにプラットフォーム統合に注力させ、ツールの乱立を削減し、業務を合理化し、全体的な運用効率を向上させています。

中小企業はCAGR 36.89%で成長すると予測されています。Salesforce AgentforceやServiceNow Now Assistなどのサブスクリプションベースのプラットフォームの採用増加がこの成長に貢献しています。これらのプラットフォームはオブザーバビリティ機能と手頃な価格を組み合わせ、中小企業の認知的・財務的障壁を低下させています。Observe Inc.の月額10,000米ドルの定額ティアなどの価格モデルは、中堅市場の最高財務責任者(CFO)にとって特に魅力的です。その結果、中小企業向けのエージェントオブザーバビリティおよびガバナンス市場規模は、デジタル採用のペースが専門技術人材の可用性を上回る地域を中心に着実に成長すると予測されています。

業種別:コンプライアンス主導の業種が支出を加速

銀行・金融サービス・保険は2025年の収益の19.98%を占め、すべてのエンドユーザーグループの中でエージェントオブザーバビリティおよびガバナンス市場シェアが最も高くなっています。これは規制当局が自動化された信用、取引、不正検出エージェントに対して常時監査証跡を要求するようになったためです。大手銀行は、ガバナンステレメトリが違反を検出した際にワークフローを停止するリアルタイムアラートとサーキットブレーカーポリシーを展開しており、プレミアムエンタープライズプラットフォームをデフォルトの選択肢としています。小売およびeコマースの購入者は収益への影響に注目し、テレメトリを使用してマルチエージェントオーケストレーションによって実現される動的価格設定とパーソナライズされたレコメンデーションを最適化しています。製造業者はエージェントを予知保全とサプライチェーン調整システムに統合し、稼働率分析と工場フロアセンサーとの相互運用性を重視しています。ITおよび通信事業者はエージェント主導のネットワーク最適化とカスタマーサポートタスクを監視し、スケーラビリティと高カーディナリティデータ分析を優先しています。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 37.93%で最も速く成長すると予測されており、この業種のエージェントオブザーバビリティおよびガバナンス市場規模は政府・防衛などの後発採用者を上回ることが期待されています。病院は、臨床判断エージェントが展開後も診断精度と安全性を維持していることを実証するための継続的な監視を必要としており、医療機器メーカーは市販後サーベイランスのために予測ドリフトとバイアス指標を記録しなければなりません。政府・防衛機関はエアギャップセキュリティと主権クラウド設計を重視し、機密データ規則に準拠したオンプレミスまたはハイブリッドテレメトリコレクターを採用しています。エネルギー、輸送、その他の重資産セクターはより慎重に拡大していますが、徐々にエージェントをミッションクリティカルな制御システムに組み込、低レイテンシでエッジフレンドリーなオブザーバビリティスタックへの漸進的な需要を生み出しています。すべての業種において、規制義務の範囲の拡大により、業種別コンプライアンステンプレートがベンダー選定における決定的な機能であり続けることが保証されています。

地域分析

北米は2025年の収益の38.27%でリードしました。早期採用テクノロジー企業、堅調なベンチャーキャピタル、連邦調達義務が展開を加速しています。行政管理予算局はすべての機関にAIシステムの目録作成を義務付けており、FedRAMP対応ソリューションを提供するオブザーバビリティベンダーへの需要を促進しています。カナダの提案されているPIPEDA改正は欧州の透明性規則を反映しており、メキシコの製造業セクターは米国・メキシコ・カナダ協定(USMCA)回廊全体で米国サプライヤーのオブザーバビリティ要件を拡大しています。

アジア太平洋地域はCAGR 41.53%で最も成長の速い地域になると予測されています。中国の国務院指令は国有企業に2025年末までにガバナンスフレームワークを実装することを義務付けており、生成AIセキュリティ規則の草案はオブザーバビリティをサイバーセキュリティ問題として格上げしています。日本の2025年3月の責任あるAI調達ガイドラインは電子機器メーカーと金融機関の採用を加速しています。インドのデジタル個人データ保護法はエージェントトレーシングを必要とする公共部門のパイロットを促進しており、東南アジア諸国はクラウドネイティブスタックを採用することでオンプレミスの制限を飛び越え、新興経済圏全体でエージェントオブザーバビリティおよびガバナンス市場を拡大しています。

欧州はAI法とISO/IEC 42001認証の急速な普及に支えられ、緩やかながら着実なペースで成長しています。ドイツの技術ガイドラインは高リスクの公共部門AIにテレメトリを要求しており、英国の業種別監視はベンダーに業種固有のモジュールの提供を求めています。地域全体の支出は北米に遅れをとっていますが、コンプライアンスの複雑性がフルスタックガバナンススイートに対する持続的な収益源を生み出しています。南米、中東、アフリカは規模は小さいものの、グローバルフットプリント全体でオブザーバビリティポリシーテンプレートを標準化する多国籍企業の展開から恩恵を受けています。

競合環境

競争は中程度で断片化しており、2025年に15%を超えるシェアを持つプレイヤーはいません。Dynatrace、Datadog、New Relic、Splunkなどの既存のAPMベンダーは、既存のプラットフォームを拡張してエージェントテレメトリを含め、インストールベースを活用して顧客獲得コストを削減しました。ハイパースケーラーはオブザーバビリティをAI開発サービスに統合しました。Amazon Bedrock Guardrailsはすべてのポリシー決定を記録し、Azureはマルチエージェントトレーシングを組み込み、Google CloudはVertex AI エージェントオブザーバビリティを提供しています。これらのバンドルはワークロードの固定化を促進しますが、ロックインに関する精査を招ています。[4]発表、「Amazon Bedrock Guardrails」、AWS.AMAZON.COM

専門ベンダーは開発者ファーストのツールとオープンソース統合によって差別化しています。HoneycombとObserveは高カーディナリティクエリ言語を重視し、Grafana LabsはシリーズD資金を投資してエージェントネイティブダッシュボードを製品化しています。戦略的買収がロードマップを加速させています。ServiceNowの2025年7月のガバナンススタートアップ買収はリアルタイムポリシー適用をNow Assistに組み込み、IBMはエージェントトレーシングをwatsonx.governanceテンプレートと融合させてISO 42001コンプライアンスに対応しています。

投資は活発です。ヘルスケアエージェント監視や国境を越えたデータリネージに特化した初期段階のスタートアップが2025年後半に相当規模のシリーズAラウンドを獲得し、ホワイトスペース需要を示しています。OpenTelemetry規約を最終化するためのクラウドネイティブコンピューティング財団内での協力は長期的なポジショニングに影響を与え、ベンダーは自社のアーキテクチャを強化する標準を形成しています。全体として、競争力学はプラットフォームの幅を持つ既存企業に有利ですが、新興要件に対してより速く動ける機敏な専門企業にも余地を残しています。

エージェントオブザーバビリティおよびガバナンス業界リーダー

Dynatrace Inc.

Datadog Inc.

New Relic Inc.

Splunk Inc.

Grafana Labs Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Datadogはエージェントポリシー適用モジュールの一般提供を発表し、違反検出時に自動的にワークフローを停止できるようにしました。

- 2026年2月:Microsoft AzureはSemantic Kernelおよびサードパーティフレームワーク全体でネイティブマルチエージェントトレーシングを備えたAIオブザーバビリティスイートを拡張しました。

- 2026年1月:Grafana Labsはエンタープライズの市場開拓とエージェント固有のテレメトリ機能を加速するため、Sequoia Capital主導のシリーズDで7,500万米ドルを調達しました。

- 2025年12月:Amazon Web ServicesはAmazon Bedrock Guardrailsを監査対応コンテンツフィルタリングのための統合CloudWatchテレメトリとともに提供開始しました。

グローバルエージェントオブザーバビリティおよびガバナンス市場レポートの範囲

エージェントオブザーバビリティおよびガバナンス市場とは、企業環境全体でAI駆動エージェントおよび自律システムの動作、パフォーマンス、コンプライアンスを監視、分析、管理、制御するために設計されたソリューションとサービスのエコシステムを指します。

エージェントオブザーバビリティおよびガバナンス市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、業種(BFSI、ヘルスケアおよびライフサイエンス、小売およびeコマース、製造業、ITおよび通信、政府・防衛、その他の業種)、地域(北米、南米、欧州、アジア太平洋地域、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびeコマース |

| 製造業 |

| ITおよび通信 |

| 政府・防衛 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 業種別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびeコマース | |||

| 製造業 | |||

| ITおよび通信 | |||

| 政府・防衛 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

自律型AIエージェントを監視・管理するツールへのグローバル需要はどのくらいの速さで成長していますか?

エージェントオブザーバビリティおよびガバナンス市場は、2026年から2031年にかけてCAGR 38.69%で拡大し、2026年の1.68 ビリオン 米ドルから2031年には8.62 ビリオン 米ドルに成長すると予測されています。

最も強い成長見通しを示す展開モデルはどれですか?

ハイブリッドアーキテクチャはCAGR 37.13%を記録すると予測されています。これは規制対象セクターがデータ居住地義務とクラウドスケーラビリティのバランスを取ることができるためです。

サービスが高成長コンポーネントセグメントとなる要因は何ですか?

実装の複雑性、スキル不足、規制のカスタマイズにより、企業はプロフェッショナルサービスおよびマネージドサービスに依存するようになり、セグメントのCAGR 36.93%をもたらしいます。

AIエージェントのオブザーバビリティ採用において最も速く成長する地域はどこですか?

アジア太平洋地域は中国、日本、インドのガバナンス義務により、2031年にかけてCAGR 41.53%でリードすると予測されています。

中小企業が採用を加速している理由は何ですか?

SaaSプラットフォームへのベンダー組み込みエージェントと定額価格設定が技術的・コスト的障壁を低減し、中小企業の支出をCAGR 36.89%で押し上げています。

市場拡大を妨げる最大の制約要因は何ですか?

最終化された相互運用性標準の欠如により、購入者は独自のテレメトリ形式を採用せざるを得なくなり、スイッチングコストが増大し、マルチベンダー戦略が遅延しています。

最終更新日: