医療AIゼロトラストセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 4.95 十億米ドル |

| 成長率 (2026 - 2031) | 20.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療AIゼロトラストセキュリティ市場分析

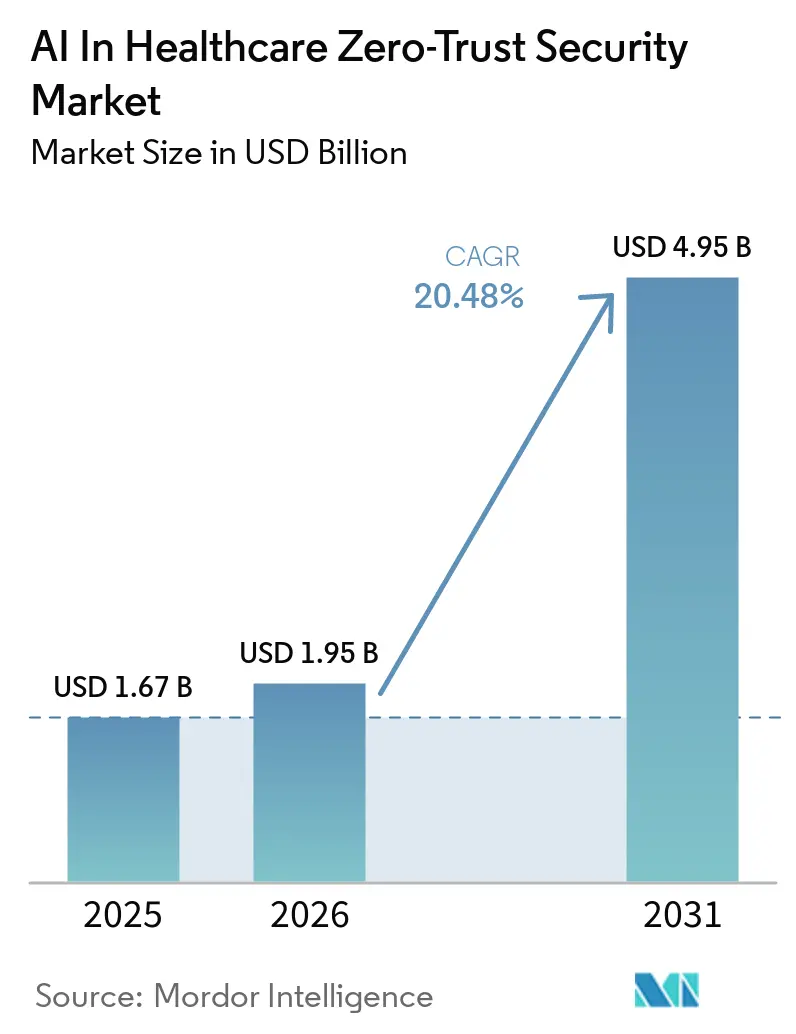

医療AIゼロトラストセキュリティ市場規模は、2025年の16億7,000万USDから2026年には19億5,000万USDへと成長し、2026年~2031年の年平均成長率20.48%で2031年までに49億5,000万USDに達すると予測されています。2025年に278件の医療ランサムウェア被害が確認されたことを受け、ランサムウェアの圧力が高まる中、医療機関の経営陣は支出をペリメーター防御から継続的なアイデンティティベースの制御へとシフトさせています。医療AIゼロトラストセキュリティ市場は、医療システムがクラウド電子カルテ(EHR)、接続された医療機器、および病院から在宅へのモニタリングプログラムにまたがって運用されるようになっていることからも恩恵を受けており、固定されたネットワークエッジよりもワークロードレベルおよびセッションレベルの検証の方がはるかに有効となっています。米国のHIPAAルール変更案においてマイクロセグメンテーションが推奨プラクティスから必須の技術的制御へと移行するにつれ、コンプライアンス主導の購買サイクルが生まれつつあります。統合プラットフォームプロバイダー、マイクロセグメンテーション専門企業、クラウドネイティブセキュリティ企業がいずれも医療特化型の導入案件を獲得しようとしているため、ベンダー間の競争が激化しています。予測期間を通じて、医療AIゼロトラストセキュリティ市場における最大の機会は、クラウドワークロードセキュリティ、デバイス中心のトラスト制御、および推論ポイントごとに検証済みアクセスを必要とするプライバシー保護型AIモデルから生まれる可能性が高いと考えられます。

レポートの主要ポイント

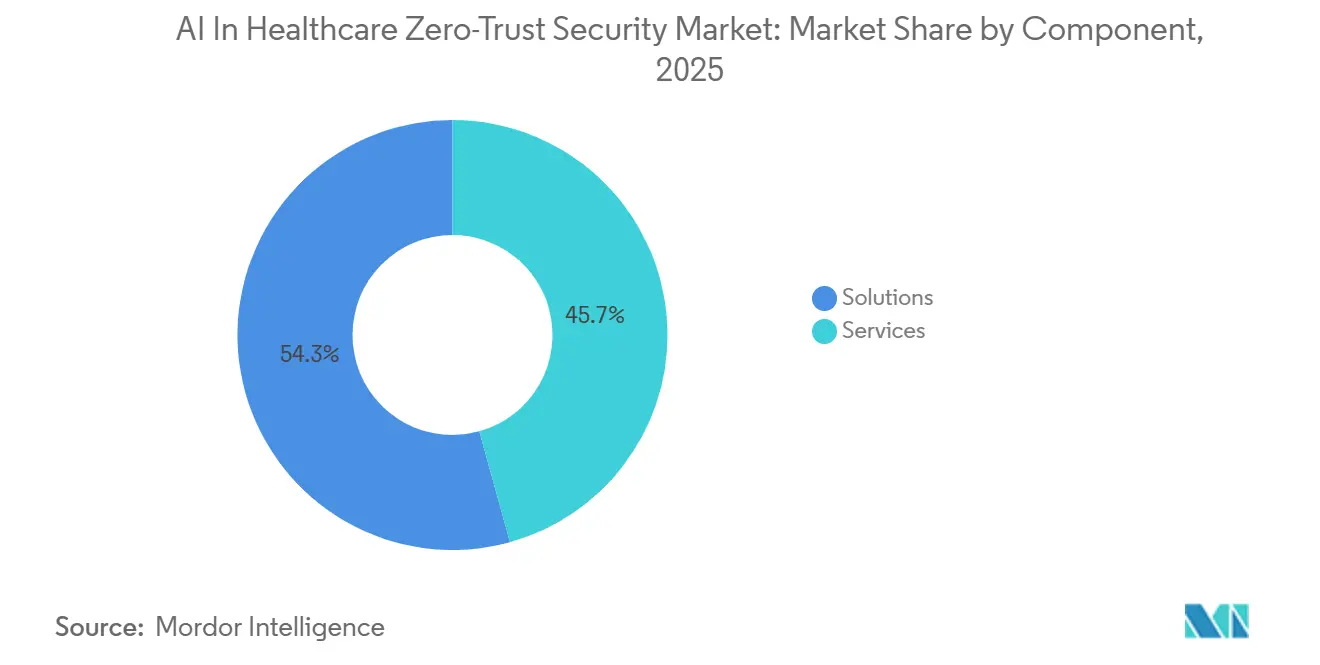

- コンポーネント別では、ソリューションが2025年の市場シェアの54.32%を占め、2031年にかけて年平均成長率21.44%で成長すると予測されています。

- 展開モード別では、クラウドが2025年の市場シェアの56.34%を占め、2031年にかけて年平均成長率22.25%で拡大する見込みです。

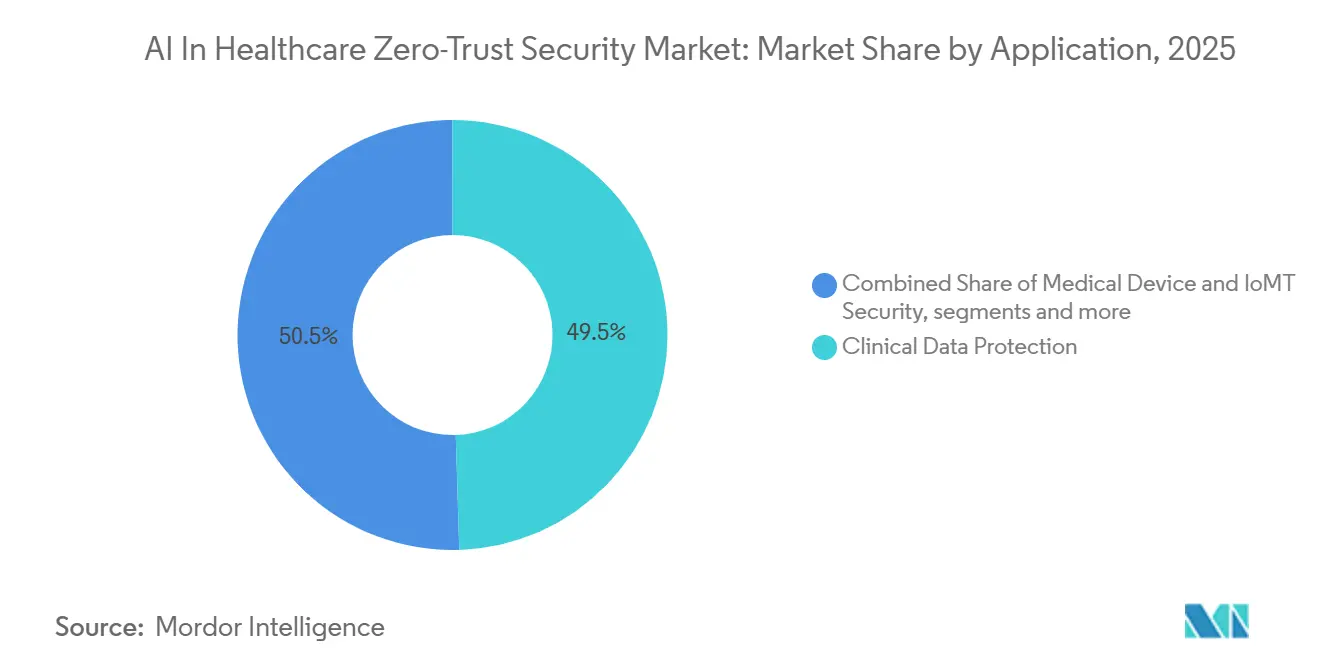

- アプリケーション別では、EHRおよびEMRセキュリティが2025年に49.52%のシェアを占め、臨床データ保護は2031年にかけて年平均成長率21.68%で成長すると予測されています。

- エンドユーザー別では、医療提供者が2025年の市場シェアの48.49%を占め、製薬・バイオテク企業は2031年にかけて年平均成長率22.86%で成長すると予測されています。

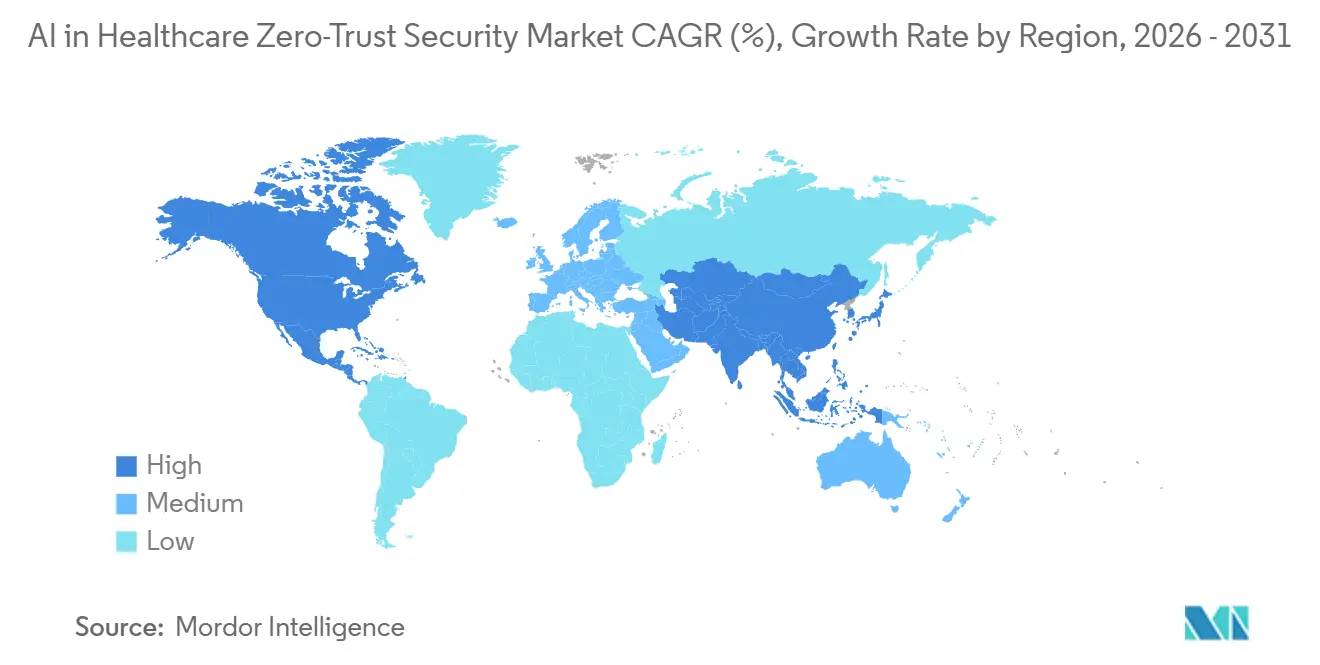

- 地域別では、北米が2025年の市場シェアの49.36%を占め、アジア太平洋は2031年にかけて年平均成長率23.27%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療AIゼロトラストセキュリティ市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| AI主導の マイクロセグメンテーションによる横方向の脅威移動の低減 | +3.5% | グローバル、 北米およびEUで初期の集中的な成果 | 短期 (2年以内) |

| 電子カルテの 急速なクラウド導入 | +2.8% | グローバル、 北米およびAPACコアで最も高い成長速度 | 短期 (2年以内) |

| 接続された医療機器を標的とした ランサムウェアの急増 | +3.9% | グローバル、 北米およびEUの医療提供者に不均衡な影響 | 短期 (2年以内) |

| HIPAAおよびHITECH改正における ゼロトラストへの規制的推進 | +3.2% | 北米が主要、 EUおよびAPACのプライバシー規制への波及あり | 中期 (2~4年) |

| プライバシー保護型分析のための フェデレーテッドラーニングの統合 | +1.9% | APACコア、 EU、およびデータ居住ルールが厳格な北米 | 中期 (2~4年) |

| エッジトラストを必要とする 病院から在宅へのテレモニタリングの拡大 | +1.7% | 北米および西欧、 韓国およびオーストラリアでの新興採用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のマイクロセグメンテーションによる横方向の侵害拡散の抑制

AI主導のマイクロセグメンテーションは、かつてほとんどの病院ITチームには複雑すぎたタスクを自動化するため、実用的な成長促進要因となっています。大規模な医療システムでは、数千台のデバイスとアプリケーションが常時状態を変化させているため、機械学習のサポートなしに最小権限ルールを最新の状態に保つことは困難です。MultiCare Health Systemは、2025年~2026年のプログラムにおいて、13の病院と350以上のクリニックにまたがる40,000台以上の接続デバイスにアイデンティティベースのマイクロセグメンテーションを適用し、最大14名のベンチマークに対してわずか2名のフルタイム相当で運用しました。[1]PR Newswire、「MultiCare Health System、マイクロセグメンテーション推進で2026年CSO賞を受賞」、PR Newswire、prnewswire.comこの運用上のレバレッジは、医療AIゼロトラストセキュリティ市場において重要です。なぜなら、病院は臨床ワークフローを中断することなく適応できるセグメンテーションを必要としているからです。また、医療AIゼロトラストセキュリティ市場において高価値な攻撃経路となっているイメージングシステムやその他のパッチ適用頻度の低い資産の保護も向上します。より多くの医療提供者が低タッチの展開モデルを求める中、自動化されたセグメンテーションはゼロトラストを概念から日常的な臨床セキュリティ実践へと転換する最も明確な方法の一つとなっています。

接続された医療機器を標的としたランサムウェアの急増

医療AIゼロトラストセキュリティ市場は、医療業務に対するランサムウェアの圧力の急激な高まりから強い需要を受けています。FBIのインターネット犯罪苦情センターは2025年に278件の医療ランサムウェア被害を記録し、サイバーセキュリティは予算議題の最上位近くに位置し続けています。Verizonの2026年データ侵害調査レポートによると、追跡された1,492件のインシデントのうち、医療侵害の48%にランサムウェアが関与しており、前回の44%から上昇しています。[2]Verizon、「Verizon DBIR 2026 医療」、Verizon、hipaajournal.com 出典:RunSafe Security、「2026年の医療機器サイバーセキュリティ、主要調査結果」、RunSafe Security、runsafesecurity.com接続されたデバイスは問題を拡大させており、2026年には組織の24%が接続デバイスへのサイバー攻撃を経験し、そのうち80%が患者ケアに中程度または重大な影響をもたらしました。医療機器を標的としたリモートアクセスの悪用も2025年の28%から2026年には38%に増加しており、攻撃者が常時稼働の臨床エンドポイントへと移行していることを示しています。これに対応して、医療AIゼロトラストセキュリティ市場は、デバイスの全面的な更新を強いることなく横方向の移動をブロックできる継続的なデバイス認証ときめ細かいトラフィック制御へとシフトしています。

HIPAAおよびHITECH改正におけるゼロトラストへの規制的推進

規制の変化により、医療AIゼロトラストセキュリティ市場はより予測可能な支出カテゴリーへと変わりつつあります。2025年1月6日に公表されたHHSの規則制定予告通知は、45 CFR 164.312において、侵入者によるクセスを制限し横方向の移動を防止するために設計されたネットワークセグメンテーションポリシーを明示的に列挙しました。同提案はまた、保存時の電子的保護医療情報(ePHI)の暗号化、転送時のTLS 1.2以上、多要素認証、半年ごとの脆弱性スキャン、および年次ペネトレーションテストを含む規範的な制御を定めました。これにより、医療AIゼロトラストセキュリティ市場における病院のセキュリティ投資は、任意の改善プログラムから監査主導の実施計画へと移行します。ドイツは、gematikが2025年7月にTI 2.0向けのゼロトラストソフトウェア開発契約を授与し、2026年7月から本格展開が開始されることで、国家インフラスケールで同じ方向性を強化しています。[3]gematik、「TI 2.0のセキュリティ標準としてのゼロトラスト、契約授与」、gematik、gematik.de脅威の圧力とコンプライアンス強制のこの組み合わせは、医療提供者とデジタルヘルスインフラ事業者の双方にわたって医療AIゼロトラストセキュリティ市場のアドレス可能なベースを拡大しています。

電子カルテの急速なクラウド導入

クラウド移行は医療AIゼロトラストセキュリティ市場を強化しています。なぜなら、医療アプリケーションが今やアプリケーションプログラミングインターフェース、セッションレベルの制御、および旧来のペリメーターモデルでは適切に管理できない分散アクセスパターンに依存しているからです。EHRおよび臨床ワークロードがクラウドおよびハイブリッド環境に移行すると、各サービス統合は新たなポリシー適用ポイントを生み出し、デフォルトで信頼されるのではなく継続的に検証される必要があります。医療機関は2025年に平均11種類の異なるクラウドサービスを同時に使用しており、セキュリティチームが制御しなければならない横方向の経路の数が増加しました。2024年のChange Healthcare侵害は推定1億9,000万件の記録を露出させ、クロスサービスのトラストギャップが医療環境においていかに急速に拡大するかを示しました。その結果、医療AIゼロトラストセキュリティ市場では、分散したケア環境にわたってユーザーとアプリケーションを追跡できるクラウドワークロード保護、統合ポリシープレーン、およびアイデンティティ対応制御の採用が加速しています。このクラウド主導のアーキテクチャシフトはまた、ワークロードとそれらを接続するアプリケーションインターフェースの両方を保護できるプラットフォームを購買者が好む傾向を強めています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| AIセキュリティDevSecOps人材の スキルギャップ | -2.1% | グローバル、 AIセキュリティ職が未充足のまま残る北米およびAPACで最も深刻 | 短期 (2年以内) |

| エージェントサポートを欠く レガシーオンプレミスデバイス | -1.6% | グローバル、 資本更新サイクルが長い中東・アフリカおよび南米で不均衡な影響 | 中期 (2~4年) |

| 継続的検証フレームワークの 高い総所有コスト | -1.8% | グローバル、 第2層および地方の医療提供者で最も顕著 | 中期 (2~4年) |

| 患者データモデルにおける ベンダー間のアルゴリズムバイアスリスク | -1.0% | AIモデルガバナンス監査がより進んでいる 北米およびEU | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AIセキュリティDevSecOps人材のスキルギャップ

医療AIゼロトラストセキュリティ市場における主な運用上の抑制要因は、AI支援セキュリティプログラムを日常的に運用できる人材の不足です。ISC2は2025年に世界のサイバーセキュリティ人材ギャップが400万人以上に達したと報告しており、多くの医療機関ではポリシーエンジンの調整、モデル動作のレビュー、または継続的検証の維持に十分なスタッフが不足しています。この不足は、セキュリティチームが同じ限られたスタッフでアイデンティティ、デバイス、クラウドワークロード、およびコンプライアンスを管理しなければならないことが多い、リソースの少ない医療提供者環境においてより深刻です。病院が新しいプラットフォームを購入した場合でも、最も困難な作業は購入後に始まるため、展開が遅れる可能性があります。その作業とは、ポリシーの定義、行動ベースラインの設定、および臨床業務全体にわたる例外のテストです。小規模および地方の医療提供者は、大規模な資産や専任のセキュリティ機能に専門家の労働力を分散させることができないため、最も深刻な負担に直面しています。したがって、自動化と医療特化型テンプレートを通じて専門家の労働力の必要性を低減するベンダーが、医療AIゼロトラストセキュリティ市場で優先されるよになっています。

継続的検証フレームワークの高い総所有コスト

高い総所有コストは、特に第2層の病院および地方システムにとって、医療AIゼロトラストセキュリティ市場の明確な抑制要因であり続けています。成熟したゼロトラストプログラムは、ソフトウェアライセンスだけでなく、アイデンティティオーケストレーション、行動分析、ポリシー適用、デバイス認証、および24時間365日のモニタリングにわたってコストを追加します。古いオンプレミスデバイスが最新のエージェントを実行できず、ネットワーク層での補完的な制御が必要な場合、負担はさらに増大します。医療機関の25%以上が製造元のサポート終了日を超えた医療機器を依然として運用しており、それらの資産はそれぞれ、コストを追加しながら運用を簡素化しない追加の封じ込め措置を必要とします。ISC2はまた、ゼロトラストが優先スキルとして挙げられた回答者の割合が2024年の27%から2025年には24%に低下したことを発見しており、一部の組織がリソースコミットメントを検討しながら展開のペースを調整していることを示唆しています。これにより、医療AIゼロトラストセキュリティ市場では、レガシー資産周辺の実装コストを低減するエージェントレス可視化プラットフォームおよびハイブリッド適用モデルの余地が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションセグメントがエンタープライズグレードのゼロトラスト展開を支える

ソリューションは2025年の医療AIゼロトラストセキュリティ市場シェアの54.32%を占め、2031年にかけて年平均成長率21.44%で成長すると予測されており、ソフトウェアプラットフォームが依然として展開のベースレイヤーを形成していることを示しています。このカテゴリーには、マイクロセグメンテーションエンジン、AI主導のアイデンティティおよびアクセス管理、行動分析、および継続的なポリシー改善に必要なテレメトリーを病院に提供するセキュリティモニタリング統合が含まれます。医療AIは2025年にZscalerのゼロトラストエクスチェンジ全体で710億件のAIおよびMLトランザクションを生成し、医療は公共部門の中で最大のボリューム貢献者であり、ソリューションプラットフォームが小規模なパイロットではなく臨床規模の活動をすでに処理していることを示しています。このスケールにより、ベンダーは静的なポリシーライブラリのみに依存するのではなく、実際の運用動作に基づいて検出およびアクセスモデルをトレーニングできます。医療AIゼロトラストセキュリティ産業において、そのフィードバックループにより、ソリューションプラットフォームは一度臨床業務に組み込まれると置き換えが困難になります。

多くの医療システムがゼロトラスト展開においてマネージド検出・対応、実装サポート、およびコンプライアンスガイダンスを依然として必要としているため、サービスは引き続き重要です。サービスプロバイダーはまた、病院が汎用プラットフォームを医療機器資産、臨床アプリケーションフロー、および監査文書化ニーズに適応させるのを支援します。時間の経過とともに、医療AIゼロトラストセキュリティ市場ではサービスが基本的な展開作業から、複雑な臨床環境向けのモデル検証、監査サポート、およびポリシー設計へとシフトする可能性があります。

展開モード別:クラウドアーキテクチャが最速の採用サイクルを牽引

クラウドは市場の56.34%のシェアを占め、最も成長の速い展開モードでもあり、クラウドベース提供の医療AIゼロトラストセキュリティ市場規模は2031年にかけて年平均成長率22.25%で拡大すると予測されています。この成長は、単一のネットワーク境界内に存在しない病院、クリニック、リモートスタッフ、およびサードパーティアプリケーションにわたる一つのポリシープレーンの必要性を反映しています。クラウド提供はまた購買者に弾力性を提供するため、ポリシーおよび検査能力は入院急増、遠隔診療、またはデータ集約型AIワークロードに合わせて拡張できます。Illumioは2026年2月にハイブリッド環境向けのエージェントレス可視化および侵害封じ込めプラットフォームを導入し、Check PointおよびFortinetからの既存のファイアウォールテレメトリーを使用して混在した資産全体に保護を拡張しました。このアプローチは医療AIゼロトラストセキュリティ市場に適合しています。なぜなら、医療の購買者は古いオンプレミス資産を管理されないまま放置することなく、クラウドスケールのポリシー制御を望んでいるからです。

オンプレミス展開は、エアギャップ要件またはデータ居住の懸念が完全なクラウド移行を制限する学術医療センター、政府医療システム、および研究環境において依然として明確な役割を担っています。したがって、ハイブリッドモデルが一般的であり、集中型ポリシーと分散型適用がクラウドとローカルインフラにわたって連携して機能します。医療機関は2025年に平均11種類の異なるクラウドサービスを同時に使用しており、混合アプローチなしに均一なポリシーを維持することがなぜ困難であるかを説明するのに役立ちます。

アプリケーション別:EHRおよびEMRの優位性が臨床データ保護のより速い成長を覆い隠す

EHRおよびEMRセキュリティは2025年の収益の49.52%を占め、コアとなる臨床記録システムを支出優先事項の中心に置き続けています。これらのシステムは電子的保護医療情報の最大の集中を担い、医療環境における主要なランサムウェアの標的であり続けています。2025年1月のHHS提案は、電子的保護医療情報を扱うシステムに直接適用される必須のセグメンテーション、脆弱性スキャン、およびペネトレーションテストにより、その焦点をより持続的なものにしています。これにより、医療AIゼロトラストセキュリティ市場は、医療提供者がオフラインにできず、レガシートラストモデルのままにしておけないアプリケーションを中心に、繰り返しのコンプライアンスアンカーを得ています。また、アイデンティティ、ワークロード、およびデータレイヤーにわたるより広範なゼロトラスト採用のエントリーポイントとしてEHR保護が残る理由を説明するのにも役立ちます。

臨床データ保護は最も成長の速いアプリケーションであり、このセグメントの医療AIゼロトラストセキュリティ市場規模は2031年にかけて年平均成長率21.68%で拡大すると予測されています。Proofpointは2025年に、医療機関の60%がAIシステム内で使用される機密データの保護に困難を感じていると報告しており、データレベルでのアクセス制御がなぜより緊急になっているかを示しています。この圧力は、データコラボレーションが価値あるものの機密記録の集中化が常に実用的ではない腫瘍学、ゲノミクス、および分散診断などの分野でより強くなっています。医療機器および医療クラウドワークロードセキュリティも拡大しています。なぜなら、接続されたエンドポイントと分散アプリケーションが、検証済みアクセスを必要とするより多くのセッション、インターフェース、およびサービスリンクを生み出しているからです。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製薬セクターの高成長が臨床試験セキュリティのギャップを明らかにする

医療提供者は2025年のエンドユーザー総収益の48.49%を占め、EHR資産、接続デバイス、および日常的な臨床アクセスイベントの規模を反映しています。医療提供者組織はまた、ダウンタイムや誤検知による中断を許容できない臨床ワークフローの最も重い集中を担っています。Proofpointは、医療機関の96%が過去2年間に機密医療データに関わるデータ損失インシデントを少なくとも2件経験したことを発見しており、この市場において医療提供者の支出が最大のベースであり続ける理由を説明するのに役立ちます。対象事業体はまたHIPAA執行に最も近い位置にあるため、その購買決定はしばしばコンプライアンスリスクから始まり、より広範なサイバーレジリエンス計画へと拡大します。医療AIゼロトラストセキュリティ産業において、医療提供者は最も高い運用リスクと最も緊急な監査リスクを組み合わせているため、最も即時的な収益プールであり続けています。

製薬・バイオテク企業は2031年にかけて年平均成長率22.86%で成長すると予測されており、最も成長の速いエンドユーザーグループとなっています。分散型試験、国境を越えた研究協力、およびAI主導の創薬が患者および試験データを多くの組織や管轄区域にわたって分散させているため、そのセキュリティモデルは変化しています。これにより、ほとんどの病院キャンパスよりも広いトラストペリメーターが生まれ、医療AIゼロトラストセキュリティ市場がこのグループの臨床データ保護、イデンティティガバナンス、およびパートナーアクセス制御において強い拡大余地を見出している理由です。同じパターンはまた、規制された試験データがスポンサー、サイト、受託研究機関、およびリモート患者エンドポイントにわたって移動しなければならないため、詳細な監査証跡への需要を高めています。支払者およびその他の医療事業体も、自動化されたクレーム、デジタルエコシステム、およびビジネスアソシエイト義務がより多くの機密ワークフローをポリシーベースの検証下に置くにつれて、これらのプラットフォームを着実に採用しています。

地域分析

北米は2025年の医療AIゼロトラストセキュリティ市場シェアの49.36%を占め、最大の導入基盤と最も強い近期購買力を持つ地域となっています。米国がその地位をリードしているのは、高い侵害リスクと、マイクロセグメンテーションを柔軟なオプションではなく必須の制御とするHIPAA変更案を組み合わせているからです。米国における医療データ侵害コストは2024年に1,093万USDに達し、経営陣に強力なアクセス制御と封じ込めのための明確な財務的根拠を提供しました。カナダとメキシコは医療のデジタル化と病院ネットワークの拡大を通じて地域の成長に貢献していますが、その採用ペースは米国を下回っています。2031年にかけて、医療AIゼロトラストセキュリティ市場はコンプライアンスの期限、保険会社の圧力、およびエンタープライズ調達が同じ方向に動いているため、北米で安定した需要を見出し続けるはずです。

アジア太平洋は2031年にかけて年平均成長率23.27%で成長すると予測されており、最も成長の速い地域となっています。インド、日本、韓国、中国、およびオーストラリアのデジタルヘルスプログラムが、検証済みのトラスト制御を必要とするクラウド接続された記録、デバイス、およびリモートケアワークフローの数を増加させているため、地域は拡大しています。これにより、特に政府が国家医療データインフラを構築し、医療提供者がより接続されたケアモデルへと移行している場所で、医療AIゼロトラストセキュリティ市場に大きな成長余地が生まれています。地域の医療提供者はまた、成長とデータ居住ルールのバランスを取っており、フェデレーテッドラーニングとエッジセキュリティを実用的な選択肢としています。成長プロファイルはまた、より厳格なデータガバナンスへの期待によっても支えられており、プライバシー保護型分析とエッジベースのセキュリティがAPAC展開全体でより関連性を持つようになっています。

欧州は市場において重要な地位を占めており、ドイツはTI 2.0ゼロトラストプログラムを通じて最も強力な正式な方向性を示しています。英国、フランス、イタリア、およびスペインも、重要セクターのサイバールールと医療システムの近代化プログラムがセキュリティ支出を押し上げる中、同じ道を進んでいます。中東、アフリカ、および南米は医療AIゼロトラストセキュリティ市場において依然として初期段階の機会であり、GCCのデジタルヘルスプログラムが採用をリードしている一方、より広範な普及は依然として資本更新サイクルの遅さによって抑制されています。

競合環境

医療AIゼロトラストセキュリティ市場は上位層において中程度の集中度を示しており、大規模な統合ベンダーがエンタープライズ全体のマンデートを競い合い、専門プレーヤーがデバイスおよびハイブリッドのギャップに注力しています。医療提供者がアイデンティティ、ネットワーク、エンドポイント、およびラウドポリシーをより少ないツールで管理したいと考えているため、プラットフォームの統合が主要な戦略となっています。Ciscoはまた2026年にAstrix Securityの買収意向を発表しており、ゼロトラスト環境における非人間アイデンティティと自動化されたワークフローに関する懸念の高まりを示しています。これらの動きは、医療AIゼロトラストセキュリティ市場が孤立したポイント制御からより広範なアイデンティティ主導のセキュリティプラットフォームへとシフトしていることを示しています。

競争はまた、従来の病院ペリメーターの外側に存在するアプリケーションとワークフローのAIネイティブ保護をめぐっても拡大しています。CrowdStrikeは2025年9月にPangeaの買収を発表し、FalconをAI検出・対応機能で拡張しました。これは医療業務内でのAIモデルの利用増加と一致しています。Illumioの2026年2月のハイブリッド環境向けエージェントレス可視化および侵害封じ込めの立ち上げは、医療AIゼロトラストセキュリティ市場において重要な別のギャップ、すなわち最新のエージェントをサポートできない古いデバイスとワークロードを標的としました。CynerioやMedigate(現在はClarotyの一部)などの小規模ベンダーは、購買者が汎用プラットフォームが通常提供するよりも深いIoMT発見と臨床資産コンテキストを求める場合に引き続き関連性を持っています。大規模なスイートと専門特化した企業のこの組み合わせは、大規模ベンダーが主要なエンタープライズ案件を支配している場合でも、競争圧力を高く保っています。

市場における空白スペースは、病院から在宅へのモニタリング、分散型試験、およびレガシー医療機器において最も明確であり、そこではトラストが断片化された環境と多くのサードパーティにわたって適用されなければなりません。NISTの2025年後半のテレヘルススマートホームガイダンスは、接続されたホームケアワークフローが完全に標準化された実装アプローチをまだ欠いているサイバーセキュリティとプライバシーリスクをもたらすことを明確にしました。そのため、医療AIゼロトラストセキュリティ市場は、エージェントレス封じ込め、医療特化型ポリシーテンプレート、およびコンプライアンス対応レポートを組み合わせることができるベンダーに引き続き報いています。HITRUSTおよびFedRAMPの整合性などの調達障壁も確立されたプラットフォームを優遇しており、差別化されていない新規参入者の成長余地を縮小し、継続的な統合を支持しています。

医療AIゼロトラストセキュリティ産業リーダー

Palo Alto Networks

IBM

Cisco Systems

Microsoft Corporation

Fortinet

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:IGELとZscalerは、コペンハーゲンで開催されたHIMSS26 Europeにおいて、分散ケア提供向けの共同医療セキュリティブループリントを発表し、PHI保護、IGELのイミュータブルOSを使用した分散エンドポイントセキュリティ、およびクリニックとリモートケア環境向けの業務継続計画を網羅するアーキテクチャガイダンスを提供しました。

- 2026年4月:Palo Alto Networksは、エンタープライズ医療展開全体にわたる自律型AIエージェントの集中制御プレーンガバナンスを構築するため、月間数兆トークンを処理するAIゲートウェイセキュリティ企業であるPortkeyの買収意向を発表しました。

- 2026年4月:Palo Alto NetworksはKoiの買収を完了し、臨床ワークフロー内で動作するAIコーディングエージェントと自律型エンドポイントツールを保護するためのエージェンティックエンドポイントセキュリティ(AES)と呼ばれる新製品カテゴリーを確立しました。

医療AIゼロトラストセキュリティ市場グローバルレポートの調査範囲

レポートの調査範囲によると、医療AIゼロトラストセキュリティ市場とは、医療環境においてゼロトラストモデルを適用するAI主導のセキュリティソリューションの使用を指し、ユーザー、デバイス、またはアプリケーションが自動的に信頼されることはありません。これらのソリューションはアクセスを継続的に検証し、脅威を検出し、ネットワーク活動を監視し、機密医療データを保護することで、組織がサイバーセキュリティを強化し、規制コンプライアンスを確保し、患者情報を保護するのを支援します。

医療AIゼロトラストセキュリティ市場は、コンポーネント、展開モード、アプリケーション、エンドユーザー、および地域に区分されています。コンポーネント別では、市場はソリューションとサービスに区分されています。展開モード別では、市場はクラウドとオンプレミスに区分されています。アプリケーション別では、市場は臨床データ保護、医療機器およびIoMTセキュリティ、EHRおよびEMRセキュリティ、医療クラウドワークロードセキュリティ、およびその他に区分されています。エンドユーザー別では、市場は医療提供者、製薬・バイオテク企業、医療支払者、およびその他に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記のすべてのセグメントの金額(USD)を提供しています。

| ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 臨床データ保護 |

| 医療機器およびIoMTセキュリティ |

| EHRおよびEMRセキュリティ |

| 医療クラウドワークロードセキュリティ |

| その他 |

| 医療提供者 |

| 製薬・バイオテク企業 |

| 医療支払者 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| アプリケーション別 | 臨床データ保護 | |

| 医療機器およびIoMTセキュリティ | ||

| EHRおよびEMRセキュリティ | ||

| 医療クラウドワークロードセキュリティ | ||

| その他 | ||

| エンドユーザー別 | 医療提供者 | |

| 製薬・バイオテク企業 | ||

| 医療支払者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療AIゼロトラストセキュリティの2031年の見通しは?

市場は2026年の19億5,000万USDから2031年までに49億5,000万USDに達すると予測されており、2026年~2031年にかけて年平均成長率20.48%で成長します。

現在、どのコンポーネントが支出をリードしていますか?

ソリューションは2025年の収益の54.32%をリードしており、マイクロセグメンテーション、アイデンティティ制御、行動分析、およびモニタリング統合への需要に支えられています。

どの展開モデルが最も速く成長していますか?

クラウドは医療環境が病院、リモートスタッフ、クラウド記録、およびハイブリッドアプリケーションにまたがって拡大しているため、2031年にかけて年平均成長率22.25%で最も速く成長する展開モードになると予想されています。

どのアプリケーション分野が最も速く拡大していますか?

臨床データ保護は、医療機関がAIシステムおよび分散分析ワークフロー内で使用される機密データを保護しようとしているため、2031年にかけて年平均成長率21.68%で成長すると予測されています。

最終更新日: