規制業務におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 4.47 十億米ドル |

| 成長率 (2026 - 2031) | 18.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる規制業務におけるAI市場分析

規制業務におけるAI市場規模は、2025年の16億USDおよび2026年の19億USDから2031年までに44億7,000万USDに拡大し、2026年から2031年にかけて18.65%のCAGRを記録する見込みです。

ベンチャーキャピタルが支援するスタートアップおよび確立されたライフサイエンスプラットフォームは、機械学習、知識グラフ、および大規模言語モデルを規制情報管理スイートに積極的に組み込んでいます。これらのスイートは、臨床試験報告書、製造バッチデータ、安全性シグナルなど、さまざまなデータタイプを処理します。このトレンドは、2025年1月に米国食品医薬品局がAI信頼性に関するドラフトガイダンスを発行したことを受けて加速しています。さらに、欧州医薬品庁が2026年に米国食品医薬品局と連携し、10の共通AI原則を採用したことで、業界に明確な開発フレームワークが提供されています。スポンサーはクラウドインフラを選択し、オンプレミスのGPUスタックに必要な多大な設備投資よりも使用量ベースの料金を好んでいます。[1]欧州医薬品庁、「EMAとFDAが医薬品開発におけるAIの共通原則を設定」、ema.europa.eu ジェネレーティブ・コパイロットも医薬品申請プロセスを変革し、作成サイクルを数週間から数時間に短縮しています。さらに、ラベリング変更を予測し、保健当局の照会を事前に把握して承認遅延を回避するプロアクティブなコンプライアンス分析への需要が高まっています。

主要レポートのポイント

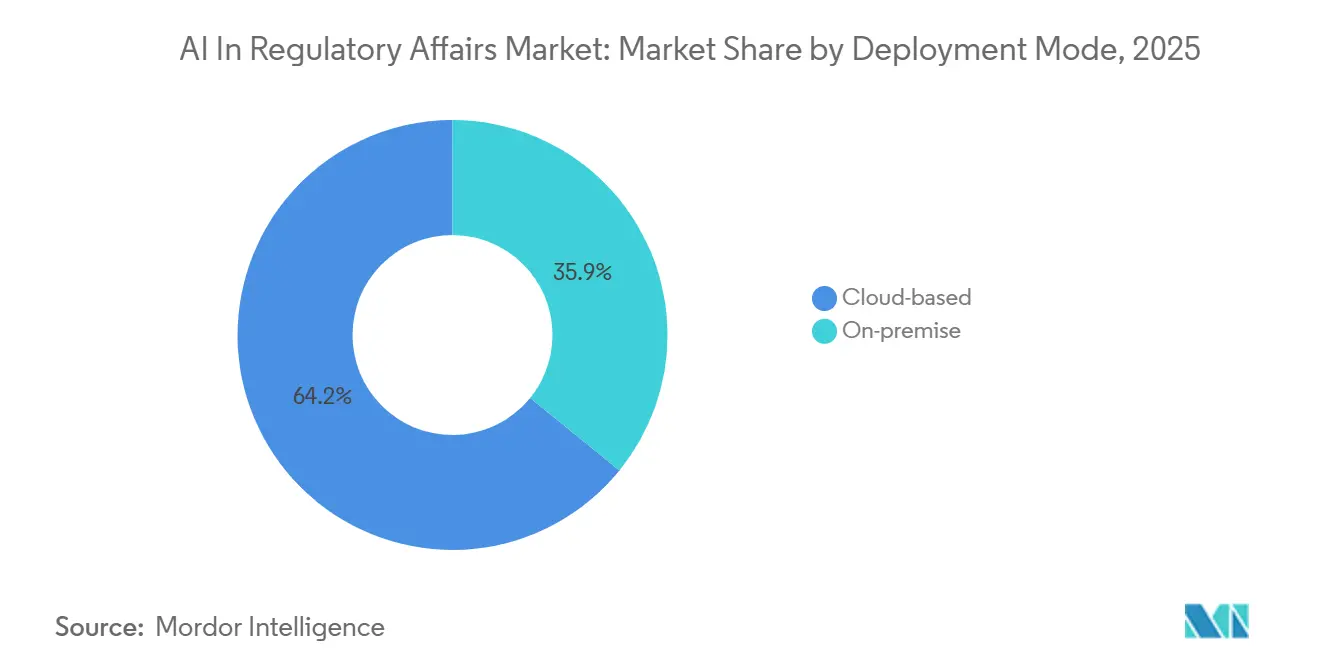

- 展開モード別では、クラウドソリューションが2025年の規制業務におけるAI市場シェアの64.15%を占めました。

- 技術別では、知識グラフが2026年から2031年にかけて21.00%のCAGRで拡大し、規制業務におけるAI市場の全技術カテゴリの中で最も高い成長率となる見込みです。

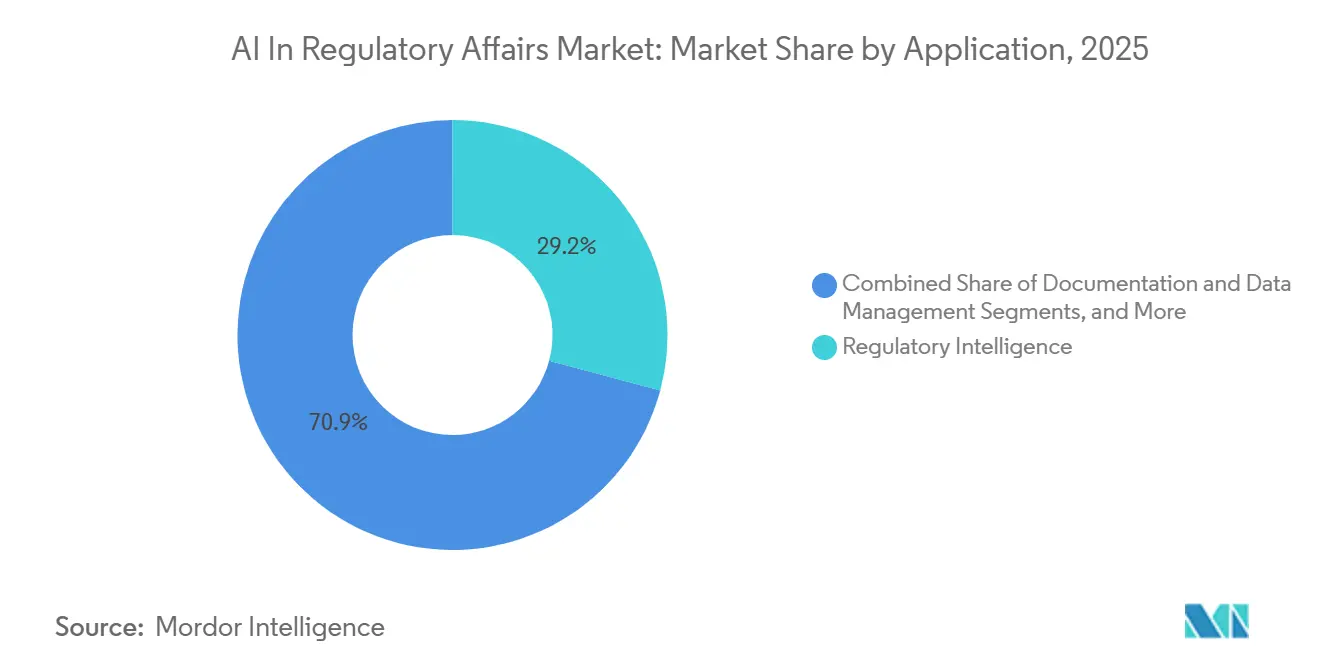

- アプリケーション別では、規制インテリジェンスが2025年に29.15%の収益シェアでトップとなり、市販後サーベイランスは2031年まで20.75%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬企業が2025年の規制業務におけるAI市場規模の38.35%のシェアを占め、規制コンサルティング会社は2031年まで19.96%のCAGRで成長すると予想されています。

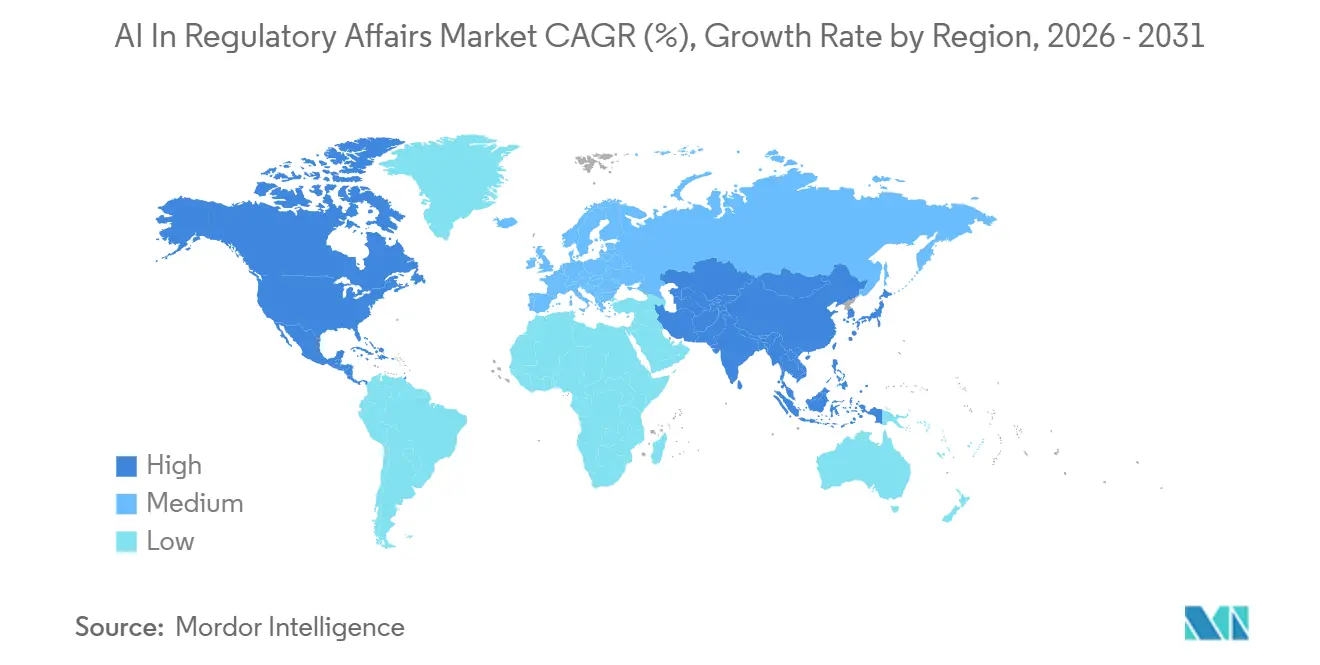

- 地域別では、北米が2025年に46.48%の収益シェアを確保し、アジア太平洋地域は2026年から2031年にかけて22.45%の最高地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の規制業務におけるAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 規制申請タイムラインの加速 | +4.5% | 世界全体、特に米国、欧州、日本 | 短期(2年以内) |

| 米国食品医薬品局および欧州医薬品庁によるレグテック導入義務の増加 | +2.8% | 北米、欧州、インド、東南アジア | 中期(2~4年) |

| ラベリング変更件数の増加 | +3.2% | 世界全体、特に米国、EU、アジア太平洋 | 中期(2~4年) |

| クラウドネイティブAIプラットフォーム | +2.8% | 北米、欧州、インド、東南アジア | 中期(2~4年) |

| ジェネレーティブAIコパイロット | +5.1% | 世界全体、米国およびEUでの早期導入 | 短期(2年以内) |

| 知識グラフコンプライアンス分析 | +2.9% | 北米、欧州、アジア太平洋での拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクノロジー企業における規制申請タイムラインの加速

腫瘍学、希少疾患、パンデミック対応療法の迅速承認経路は、治験薬申請および新薬申請のタイムラインを短縮する強いインセンティブを生み出しています。スポンサーは現在、臨床試験データを自動抽出し、参照を検証し、電子コモン・テクニカル・ドキュメントを数週間ではなく数時間で組み立てるAIプラットフォームを導入しています。Weave BioとParexelは2026年4月に新薬申請準備サイクルを60%短縮したことを実証し、早期導入者にとって測定可能な投資対効果を示しました。同様の生産性向上はRecursion Pharmaceuticalsでも見られ、同社のRecursion OSは、歴史的な45ヶ月平均と比較して約20ヶ月でLSD1阻害剤のファースト・イン・ヒューマン準備を加速し、複数年分のキャリングコストを節約しました。

マルチマーケット展開による世界的なラベリング変更件数の増加

米国の構造化製品ラベリング、欧州の製品特性概要、および日本の添付文書規則が異なるため、スポンサーは言語、フォーマット、参照チャネルごとに各更新を調整する必要があります。単一の安全性シグナルが50カ国にわたる変更を義務付ける可能性があり、手動での調整は多くの場合、発売を丸々1四半期遅らせます。2025年にConsainsightsは過去のラベリングテンプレートとファーマコビジランス分類法に基づいて大規模言語モデルをファインチューニングし、サイクルタイムを70%短縮し、AIドラフトと最終当局承認ラベルの間で85%の一致率を達成しました。より迅速な多言語更新により、同期された世界市場の可用性が維持され、収益の損失が防止されます。

中規模スポンサーの総所有コストを削減するクラウドネイティブAIプラットフォーム

クラウド展開は2025年の収益の5分の3以上を占め、使用量ベースの価格設定が小規模バイオテクのキャッシュフローとコストを一致させるため、20.55%のCAGRでオンプレミスを上回るペースで成長します。ベンダーがGPUの更新、サイバーセキュリティ、および検証の負担を担うことで、50人規模のスポンサーがサーバーを購入することなく、1件から数百件の同時申請にスケールアップできます。Veeva Systemsは2025年10月に、AIエージェントを2026年までにすべてのVaultアプリケーションに組み込み、エージェントごとの課金を行うと発表し、クラウドサブスクリプション経済の勢いを強調しました。

ドシエ作成と品質管理のためのジェネレーティブAIコパイロットの展開

ジェネレーティブ・コパイロットは、規制ライターをゼロからドラフトを作成するのではなく、ドラフトを洗練させるレビュアーへと変革します。AutoINDの2025年フィールドスタディでは、非臨床IND概要の作成が約100時間から4時間に短縮され、重大なコンプライアンスエラーはなく、可読性スコアを75%以上に引き上げるためのスタイル編集が必要でした。これらの成果により、メディカルライターはより高付加価値のベネフィット・リスクナラティブの作成に集中でき、スポンサーは節約した労力を当局との戦略的なやり取りに振り向けることができます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびデータ主権に関する懸念 | -2.1% | 欧州、中国、中東 | 短期(2年以内) |

| ブラックボックスAIの説明可能性のギャップ | -1.8% | 米国、EU、日本 | 中期(2~4年) |

| レガシーオンプレミス検証の障壁 | -1.5% | 世界全体、特に規制市場(米国、EU) | 中期(2~4年) |

| 注釈付き規制データの不足 | -2.4% | 世界全体、特に新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境を越えたAIトレーニングデータセットを制限するデータプライバシーおよびデータ主権に関する懸念

欧州連合、中国、UAE、サウジアラビアのデータ主権法はトレーニングコーパスを分断し、ライフサイエンス企業はモデルをローカルに複製するか、フェデレーテッドラーニングを採用するかを迫られています。例えばUAEは、例外基準が満たされない限り健康データの国境を越えた転送を制限しており、国内処理または不可逆的な匿名化が必要です。断片化されたデータセットは、グローバルAIサービスが地域固有の医療用語を解釈しようとする際にモデルの精度を低下させ、検証とメンテナンスコストを複雑にする可能性があります。

規制申請における「ブラックボックス」AIの説明可能性のギャップ

米国食品医薬品局の2025年ドラフトガイダンスは、モデルの信頼性をリスクと透明性の関数として位置づけています。数百万のパラメータを持つディープラーニングアーキテクチャは、近似値しか提供しないSHAPやLIMEなどの事後説明器に依存することが多いです。そのため規制当局は、ソースデータへのトレーサビリティを可能にするために、シンボリック知識グラフと機械学習を組み合わせたハイブリッドアプローチを推奨しています。設計段階で説明可能性を組み込んだスポンサーは、情報提供要求が少なく、審査サイクルが短くなるメリットを享受できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドインフラが部門横断チームのスケーラビリティを解放

クラウド展開は2025年の規制業務におけるAI市場シェアの64.15%を占め、2031年まで20.55%のCAGRで拡大することで優位性を維持すると予測されています。クラウドベースソリューションの規制業務におけるAI市場規模は、2031年までに29億3,000万USDに達すると予測されています。マルチテナントアーキテクチャは検証とサイバーセキュリティのコストを分散し、即時の機能アップグレードを提供し、ディザスタリカバリを簡素化します。データローカライゼーション法が依然として厳格な日本とドイツではオンプレミス展開が継続していますが、GPU価格、電力料金、および専門的なDevOpsの給与が上昇するにつれて、その総所有コストは増加しています。クラウドベンダーは現在、21 CFR Part 11、EU Annex 11、ISO 27001の独立した検証監査に合格しており、ほとんどの当局検査官を満足させる文書化された保証を提供しています。電子治験マスターファイルおよび品質管理システムへの統合ブリッジにより、クラウドは新規市場参入者のデフォルトとなっています。

技術別:機械学習が現在主導、知識グラフが規制マッピングの強みを獲得

機械学習は2025年の規制業務におけるAI市場シェアの41.00%を占めましたが、知識グラフは21.00%のCAGRで最も速く成長する見込みです。グラフデータベースは、エンティティの関係、製品、適応症、管轄区域、およびガイダンス文書を、規制審査官が信頼できる人間が読める形式で表現します。70カ国にわたるすべての影響を受けるラベルへの安全性シグナルのリンクは、数千の手動クロスチェックではなく、1つのクエリで完結します。一方、自然言語処理は、表や統計的アウトプットを申請ナラティブに変換するジェネレーティブ・コパイロットを支えています。ロボティック・プロセス・オートメーションは、レガシーPDFからスキャンされた署名を抽出するなどのニッチなギャップを埋めますが、そのルールベースのロジックはスケーラビリティを制限します。コンピュータビジョンは、検索不可能な画像内のテーブルや署名を識別することに限定された初期段階にとどまっています。

アプリケーション別:規制インテリジェンスがリード、市販後サーベイランスが加速

規制インテリジェンスシステムは2025年に29.15%の収益シェアを獲得し、すべてのスポンサーが申請書を作成する前に進化するルールを理解する必要があるため、最初のAI投資として引き続き重要です。ホライゾンスキャニングアルゴリズムは、米国食品医薬品局、欧州医薬品庁、および医薬品医療機器総合機構の日次更新を解析し、数分以内にドシエオーナーに警告します。影響分析エンジンは変更を優先度別に分類し、規制情報管理ダッシュボードで自動タスク作成をトリガーします。市販後サーベイランスは、規制当局が継続的なパフォーマンスエビデンスを要求する実世界の環境に適応型アルゴリズムが参入するにつれて、20.75%のCAGRで成長します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業が導入をリード、規制コンサルタント会社が最速成長

製薬企業は2025年の規制業務におけるAI市場シェアの38.35%を占め、申請遅延による直接的な収益リスク(ブロックバスター1品目が承認遅延で1日100万~300万USDを失う可能性がある)によって正当化されています。大手スポンサーはCMC、臨床、および安全性機能全体にAIを組み込んでいます。しかし、規制コンサルタント会社は、技術の設定、検証、およびメンテナンスをアウトソーシングするバーチャルバイオテクおよびデジタルヘルススタートアップからの需要に牽引され、19.96%の最高CAGRを記録する見込みです。コンサルティングサービスの規制業務におけるAI市場規模は、中規模のイノベーターが社内データサイエンスチームの採用よりも運営費を好むため、2031年までにほぼ3倍になる可能性があります。

地域分析

北米は、米国食品医薬品局のリーダーシップを背景に2025年の収益の46.48%を占めました。同機関は2025年1月にAI信頼性に関するドラフトガイダンスを発表し、2025年6月には内部ジェネレーティブAIレビューアシスタント「Elsa」を公開しました。このような取り組みはAIの正当性を検証し、民間投資を促進します。米国企業はAI駆動の規制技術に関連する2025年の特許出願の半数以上を占めました。カナダも2026年に保健省の規制実験ハブを拡大し、AI説明可能性パイロットのサンドボックスを開設しました。

欧州は、欧州医薬品庁と米国食品医薬品局が2026年1月に医薬品開発におけるAIを規定する10の原則に合意した後、北米に次ぐ位置を占めています。2026年に施行されるEUのAI法は、医薬品規制AIを「高リスク」に分類し、多くのベンダーがすでに実装している品質管理システムと人間による監視規定を要求しており、移行コストを軽減しています。英国医薬品・医療製品規制庁は2025年10月に独自のAIシグナル検出パイロットを開始し、市販後安全性分析を改善しています。

アジア太平洋地域は最も速い成長を示し、2031年まで22.45%のCAGRが予測されています。2025年6月に施行された日本のAI推進法は、翻訳的AIプロジェクトに資金を提供し、デジタル対応申請の審査期間を短縮します。2026年1月に施行された韓国のAIフレームワーク法は、透明性義務と認定AIプロバイダーへのインセンティブを組み合わせ、国内ベンダーを刺激しています。2026年2月に改正されたインドの新薬・臨床試験規則は、電子ソースデータとAI支援ドシエ作成を認め、米国食品医薬品局との同等性を求めるジェネリックメーカーの間でSaaS導入を促進しています。

競合環境

規制業務におけるAI市場は中程度に断片化されています。Veeva Systems、ArisGlobal、MasterControl、IQVIAは、製薬品質、臨床、安全性、および規制チームにサービスを提供するエンドツーエンドスイートにAIをバンドルしています。Veevaは2025年4月にVeeva AIを立ち上げ、CRM、PromoMats、安全性、品質、臨床、および規制全体にエージェントを2026年まで展開し、変更管理サービスのためにAccentureおよびEYと提携しました。ArisGlobalは2026年1月に自動ケースナラティブ作成に焦点を当てたジェネレーティブ・コパイロットでLifeSphereプラットフォームを拡張しました。

専門スタートアップは単一のペインポイントをターゲットにしています。Weave BioのHAQマネージャーは保健当局の質問への回答を自動化し、規制スタッフが少ない腫瘍学バイオテク企業の早期顧客を獲得しています。IntuitionLabsは小分子向けにAutoINDを商業化し、Zifo TechnologiesはEU集中審査手続きに特化した知識グラフライブラリを立ち上げました。Accenture、Deloitte、Capgeminiなどの大手システムインテグレーターはアライアンスとマイノリティステークに投資しています。Accentureの2026年4月のIridiusへの出資は、規制対象ワークロード向けのコンプライアント・AIインフラコンポーネントを確保するものです。

競争は現在、統合の深さ、検証文書、および説明可能性に依存しています。AI生成文からその臨床試験ソーステーブルまでのライブトレーサビリティを実証できるベンダーは、当局監査をより迅速に通過します。既存のEDC、電子治験マスターファイル、および品質管理システムとの相互運用性はデータサイロの障壁を取り除き、スイッチングコストを構築します。価格モデルは消費量ベースへとトレンドし、ベンダーの収益をスポンサーの申請量と一致させます。Part 11対応の監査証跡を作成できない、またはISO 27001認証を保有しない市場参入者は、調達入札の獲得に苦労します。

規制業務におけるAI産業のリーダー企業

ArisGlobal

Veeva Systems

IQVIA

Accenture

Deloitte

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Accenture Venturesがライフサイエンスクライアント向けのコンプライアンス優先AIインフラをスケールするためにIridiusに投資しました。

- 2026年4月:Weave BioがParexelとの提携により、AIネイティブの新薬申請サポートプラットフォームを発表し、早期パイロット顧客の作成時間を60%短縮しました。

- 2026年1月:責任あるAI・健康のためのグローバル機関がTOPRAと覚書を締結し、規制業務コミュニティ全体で責任あるAIの実践を推進しました。

- 2025年11月:ブラジルのAnvisaが490万USDの「AnvisAI」プログラムを発表し、審査待ち行列を短縮するとともに、2026年の展開に向けて102名の新専門家を採用しました。

- 2025年10月:Veeva SystemsがVeeva AIエージェントの使用量ベースの価格設定を確認し、2025年12月にコマーシャル部門、2026年にR&D部門への展開を開始しました。

世界の規制業務におけるAI市場レポートの範囲

レポートの範囲として、規制業務におけるAIとは、人工知能技術、具体的には機械学習(ML)、自然言語処理(NLP)、およびジェネレーティブAIを、医薬品、医療機器、および生物製剤が世界の保健当局の規制に準拠することを確保するために必要なプロセスを自動化、加速、および強化するために適用することを指します。

規制業務におけるAI市場は、展開モード、技術、アプリケーション、エンドユーザー、および地域別にセグメント化されています。展開モード別では、市場はオンプレミスおよびクラウドベースのソリューションを含みます。技術別では、市場は機械学習、自然言語処理、ロボティック・プロセス・オートメーション、コンピュータビジョン、および知識グラフにセグメント化されています。アプリケーション別では、市場は規制インテリジェンス、文書・データ管理、ドシエ作成・申請、ラベリング・アートワーク管理、市販後サーベイランス・コンプライアンス、およびその他に分類されています。エンドユーザー別では、市場は製薬企業、バイオテクノロジー企業、医療機器メーカー、受託研究機関、規制コンサルティング会社、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)での市場規模と予測を提供しています。

| オンプレミス |

| クラウドベース |

| 機械学習 |

| 自然言語処理 |

| ロボティック・プロセス・オートメーション |

| コンピュータビジョン |

| 知識グラフ |

| 規制インテリジェンス |

| 文書・データ管理 |

| ドシエ作成・申請 |

| ラベリング・アートワーク管理 |

| 市販後サーベイランス・コンプライアンス |

| その他 |

| 製薬企業 |

| バイオテクノロジー企業 |

| 医療機器メーカー |

| 受託研究機関 |

| 規制コンサルティング会社 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| 技術別 | 機械学習 | |

| 自然言語処理 | ||

| ロボティック・プロセス・オートメーション | ||

| コンピュータビジョン | ||

| 知識グラフ | ||

| アプリケーション別 | 規制インテリジェンス | |

| 文書・データ管理 | ||

| ドシエ作成・申請 | ||

| ラベリング・アートワーク管理 | ||

| 市販後サーベイランス・コンプライアンス | ||

| その他 | ||

| エンドユーザー別 | 製薬企業 | |

| バイオテクノロジー企業 | ||

| 医療機器メーカー | ||

| 受託研究機関 | ||

| 規制コンサルティング会社 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

規制業務向けAIツールへの支出は2031年まで何%成長しますか?

規制業務におけるAI市場は2027年から2031年にかけて18.65%のCAGRで拡大し、2025年の19億USDから2031年までに44億7,000万USDに達すると予測されています。

現在の支出を主導している展開モデルはどれですか?

クラウドソリューションは2025年の収益の64.15%を占めました。これはスポンサーがオンプレミスのGPU投資を避けるために使用量ベースのサブスクリプションを好むためです。

最も投資を集めているアプリケーション分野はどれですか?

規制インテリジェンスプラットフォームは2025年に29.15%のシェアでトップとなり、変化する世界のルールを監視・解釈する必要性を反映しています。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて22.45%のCAGRを記録すると予想され、日本、韓国、インド、中国の支援的なAI法制により他のすべての地域を上回ります。

この分野で知識グラフが重要な理由は何ですか?

知識グラフは製品、適応症、および地域規則間の複雑な関係をマッピングし、プロアクティブなコンプライアンス分析をサポートし、21.00%のCAGRで最も速い技術成長を記録すると予測されています。

最終更新日: