臨床ドキュメンテーションにおけるAI市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 3.05 十億米ドル |

| 成長率 (2026 - 2031) | 21.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床ドキュメンテーションにおけるAI市場分析

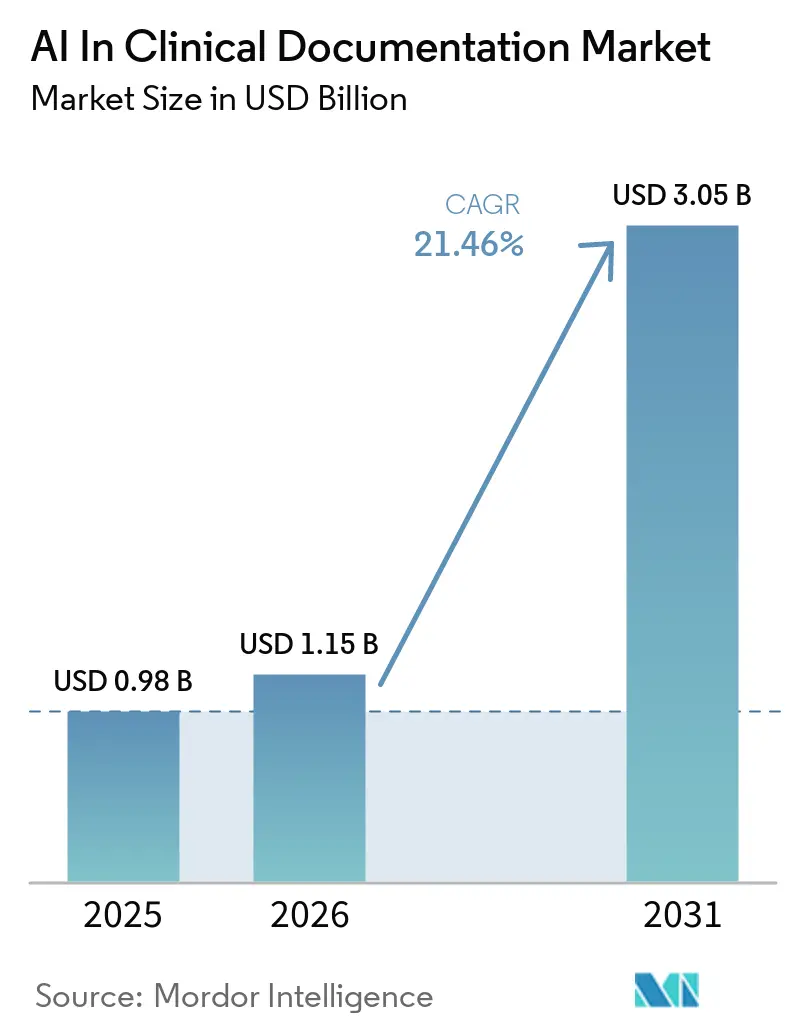

臨床ドキュメンテーションにおけるAI市場規模は、2025年の9億8,000万米ドルから2026年には11億5,000万米ドルに成長し、2026年から2031年にかけて21.46%のCAGRで2031年までに30億5,000万米ドルに達すると予測されています。この成長プロファイルは、概念実証パイロットから、EHRネイティブな体験、エビデンスに基づく出力、および推論コストに関するユニットエコノミクスの規律を優先するエンタープライズ規模の導入への構造的転換を反映しています。医療システムは、基本的な口述から、ノートの品質を測定可能な収益成果および短縮された収益サイクルに結びつけるアンビエントスクライビングおよびドキュメンテーション整合性ワークフローへと移行しています。ベンダーは、生の文字起こし精度よりも、自動化されたノートがオーダーセット、コーディングの特定性、およびケアポイントでの事前承認準備とどのように統合されるかという点で競争しています。2026年における相互運用性、透明性、および安全性に関する規制の勢いは、監査証跡と臨床医の検証をより迅速かつ容易にする標準ベースの統合と説明可能性機能を強化しています。エンタープライズバイヤーが価値の獲得と業務レバレッジに注力する中、臨床ドキュメンテーションにおけるAI市場は、多様な専門分野と言語にわたって臨床的忠実性とトレーサビリティを維持しながら、ノートあたりのトークン使用量を圧縮するプラットフォームを優遇すると予想されます。

主要レポートのポイント

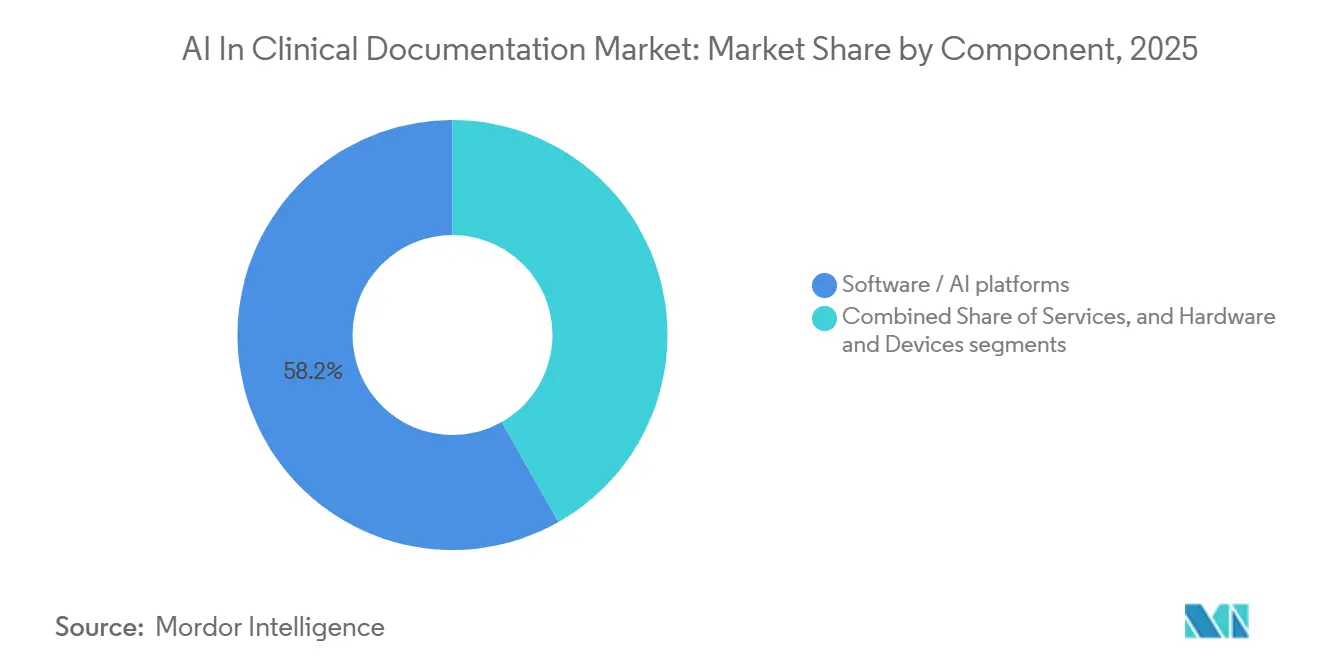

- コンポーネント別では、ソフトウェア/AIプラットフォームが2025年に58.24%の収益シェアをリードし、2031年にかけて23.44%のCAGRで拡大すると予測されています。

- 展開形態別では、クラウド/SaaSが2025年に51.35%のシェアを占め、2031年にかけて23.82%という最速の予測CAGRを記録しました。

- アプリケーション別では、アンビエント臨床スクライビングが2025年の価値の53.34%を占め、CDIまたはCAPDは2031年にかけて23.41%のCAGRで成長すると予測されています。

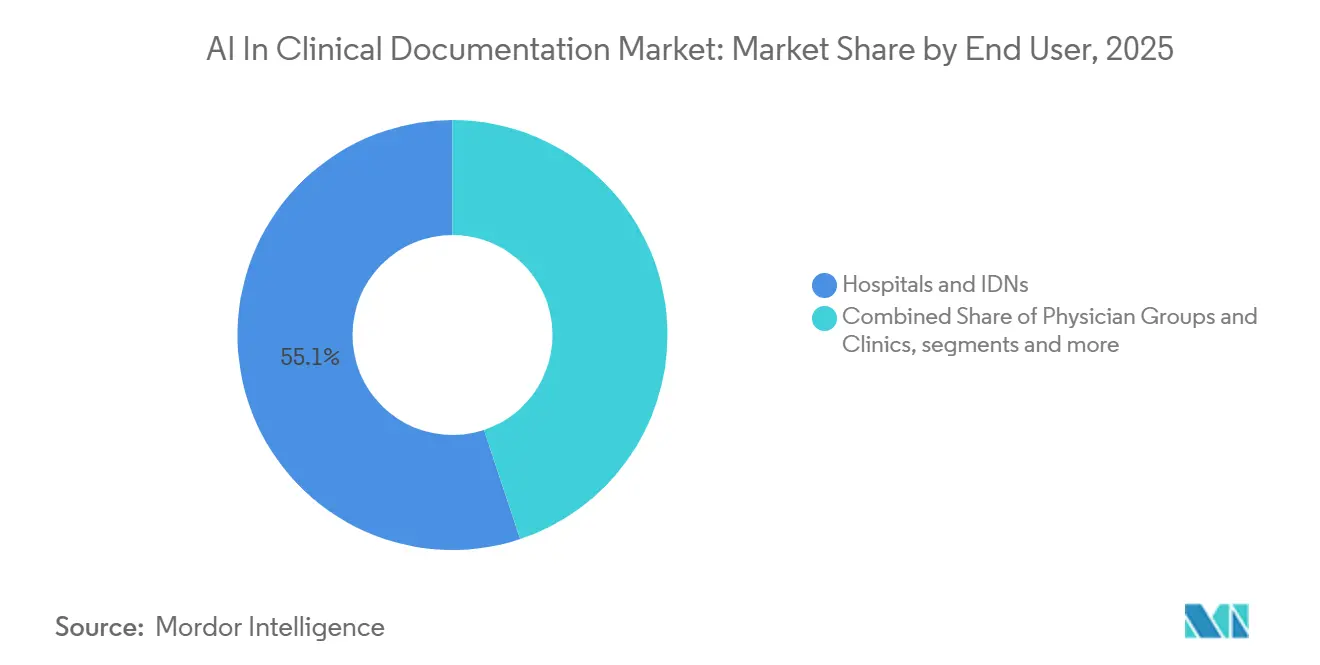

- エンドユーザー別では、病院およびIDNが2025年の支出の55.13%を占め、医療保険者が2031年にかけて22.62%のCAGRで最も急速に成長しています。

- 臨床環境別では、入院が2025年に61.55%のシェアを占め、外来が2031年にかけて22.31%のCAGRで最も急速に成長しています。

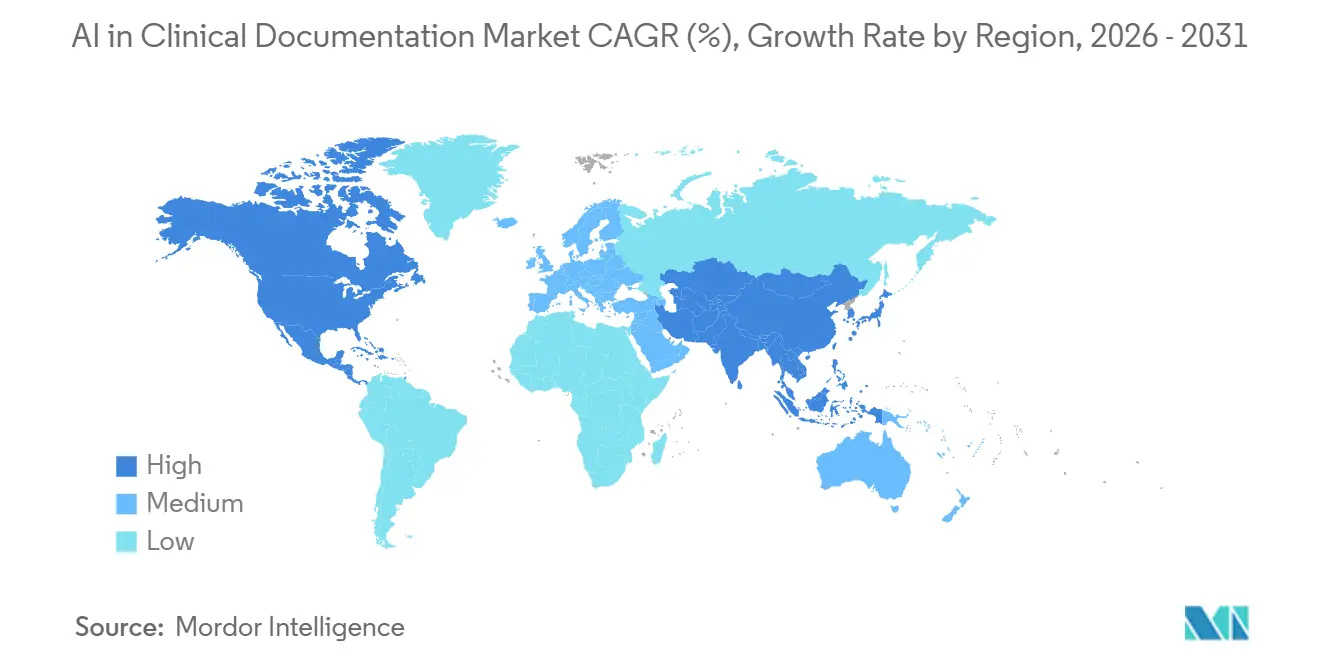

- 地域別では、北米が2025年に50.16%のシェアを保有し、アジア太平洋が2031年にかけて23.24%のCAGRで最も急速に成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

臨床ドキュメンテーションにおけるグローバルAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| アンビエント スクライビングおよびCDI/CAPDによるドキュメンテーション負担の軽減とスループットの向上 | +5.2% | グローバル、 北米および西欧での急速な普及 | 短期 (≤2年) |

| 深い EHRネイティブ統合によるエンタープライズ規模でのワークフロー内導入の促進 | +4.8% | 北米 中心、APACへの拡大(EpicまたはOracleのインストール) | 中期 (2〜4年) |

| 医療音声認識および大規模言語モデルにおける精度向上によるノート品質とスピードの向上 | +3.7% | グローバル、 言語固有のパフォーマンス差異あり | 中期 (2〜4年) |

| 収益整合性と監査圧力によるAI支援CDI/CAPDおよびコーディングの拡大 | +4.1% | 北米 およびEUのパイロット | 短期 (≤2年) |

| 多言語・専門分野特化モデルによる救急、入院、および複雑な専門分野での活用開拓 | +2.9% | APACが中心、 中東・アフリカおよびラテンアメリカへの波及 | 長期 (≥4年) |

| エンタープライズ AIプラットフォームとGPUアクセスによるバンドル化されたスケールデプロイメントの実現 | +3.6% | グローバル データセンターハブ(北米、EU、および一部のAPAC主要都市) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

アンビエントスクライビングおよびCDIまたはCAPDによるドキュメンテーション負担の軽減と向上

スループット アンビエントスクライビングは、組織が時間外のカルテ記録を削減し、スタッフを追加することなく診察フローを改善することを優先したため、臨床の主流へと移行しました。外来環境からのエビデンスは、AIが生成したノートがドキュメンテーション時間を削減し、認知された効率を向上させることができることを示しており、これは、臨床医が時間の節約を短い労働日ではなく追加の患者スロットに充てる場合に、より高い1日の診察件数へのシフトを支持します。プロバイダーは、フロントエンドのアンビエントスクライビングとバックエンドのCDIまたはCAPDレビューを組み合わせることで、ナラティブノートを、より良いコーディングとダウンストリームのクエリ削減を支援する具体的で監査可能なステートメントに変換しています。ベンダーは、AIが必要な修飾語を提案し、支持する根拠とともにICD-10およびHCCコードにマッピングすることで、修正された遭遇を削減し、キャッシュサイクルを引き締めることにより、コーディングの複雑性と収益整合性において測定可能な向上を報告しています。[1]Suki Team、「Suki Supercharges Revenue Cycle with Next-Gen AI Coding」、Suki、suki.ai 2026年に事前承認と相互運用性のルールが適時性と透明性を強調するにつれ、保険者は簡潔で構造化されたトレーサブルな臨床提出物を期待しており、スクライビングと整合性チェックの組み合わせをケアポイントでの戦略的レバーにしています。したがって、臨床ドキュメンテーションにおけるAI市場は、スループット、コーディングの特定性、および説明可能性を中心に製品ロードマップを整合させており、これらが合わさって否認リスクを軽減し、医療システムと保険者にとってより明確な財務的リターンを生み出します。

深いEHRネイティブ統合によるエンタープライズ規模でのワークフロー内導入の促進

ドキュメンテーションサポートがEHRワークフローに直接組み込まれている場合、臨床医が外部ウィンドウを切り替えたりデータを再入力したりする必要がないため、導入が最も速く拡大します。医療システムは、AIが生成したノート、オーダー、およびコーディング提案が最小限のクリックと明確なエビデンスリンクでEHRに書き戻される場合、よりスムーズな展開と持続的な高い使用率を報告しており、信頼性と監査可能性を強化しています。EHRネイティブまたは緊密に統合されたアプローチは、展開、権限、および臨床コンテンツが既存のガバナンスおよびセキュリティフレームワーク内で管理されるため、ITの負担も軽減します。複雑なテンプレートを持つ専門分野では特に、時間的プレッシャーのある診察中に少ないステップと少ない画面変更を求めるフロントラインユーザーにとって、統合の深さは限界的な精度向上よりも重要です。アンビエントキャプチャと構造化された書き戻しを組み合わせた環境は、保険者の要件をより早期に表面化し、退院、紹介、または事前承認チェックポイントでの回避可能な摩擦を軽減できます。臨床ドキュメンテーションにおけるAI市場は、臨床医をフロー内に保ち、音声とテキストをネイティブな記録システム内でオーダー、コード、および患者指示に変換する標準準拠の統合を中心に収束し続けています。

医療音声認識および大規模言語モデルにおける精度向上によるノート品質とスピードの向上

医療音声認識は、単語誤り率を低減し、臨床用語の再現率を向上させるドメイン特化モデルによって進歩し、ダウンストリームの言語モデルのためのより良い基盤を提供しています。2025年にリリースされた医療ASRモデルは、用語に関するエラーが少なく、キーワードの再現率が高い93%の文字起こし精度を報告しており、これは要約と構造化タスクへの入力を安定させるレベルです。[2] Speechmatics Team、「Speechmatics Launches Medical Model for AI Medical Speech Recognition」、Speechmatics、speechmatics.com AIが生成したノートと臨床医が作成したノートの品質比較は、管理された研究において全体的な評価が概ね同等であることを示していますが、AI出力には、サインオフ前に迅速な検証ステップを必要とする根拠のない推論が含まれる場合があります。[3]Erin Palm et al.、「Assessing the Quality of AI-Generated Clinical Notes」、Frontiers in Artificial Intelligence、frontiersin.org製品設計は、臨床医が各文の出所を確認して自信を持って編集できるよう、迅速なエビデンスリンクへとシフトしており、これは安全チームや規制当局からますます期待されています。AI対応デバイスソフトウェア機能に関するFDAのガイダンスは、モデルの開発、検証、更新、およびラベリングの方法における透明性を強調しており、使用ポイントでのパフォーマンス指標と人間参加型の指示を示す必要性を強化しています。これらのセーフガードがベンダー間で標準化されるにつれ、臨床ドキュメンテーションにおけるAI市場は、速度を維持しながらエラーリスクを管理する、より迅速な信頼形成とより強靭なワークフローから恩恵を受けます。

収益整合性と監査圧力によるAI支援CDIまたはCAPDおよびコーディングの拡大

リスク調整の更新がコーディングの期待と監査を再形成して以来、ドキュメンテーションの特定性に対する医療保険者の精査が厳しくなっています。AI支援のCDIおよびコーディングモジュールは、詳細な修飾語を提案し、コード選択を正当化し、修正された遭遇を削減して初回請求の承認率を向上させる支持根拠を生成します。2026年の連邦レベルにおける新たな透明性と負担軽減のイニシアチブは、組織がより明確で構造化された提出物を提供し、決定のターンアラウンドを監視することを促しており、これらはいずれも、発生源の診察時点で完全なドキュメンテーションから恩恵を受けます。[4]米国保健福祉省、「TEFCA、アメリカの国家相互運用性ネットワーク、HHSがテクノロジーとAIを活用してコストを削減し負担を軽減する中、約5億件の健康記録交換に到達」、HHS広報室、hhs.gov医療システムは、ポリシーの更新と進化するカバレッジ基準に沿ったコーディングサポートに医師のノートを接続し、ダウンストリームのレビューのための監査証跡を作成するツールを優先しています。アンビエントスクライビングがノート生成を加速する場合、CDIまたはCAPDオーバーレイはナラティブコンテンツを高整合性のデータ要素に変換し、各診察の財務的収益を高めます。これらのダイナミクスは、スクライビングとコーディング整合性を組み合わせるプラットフォームへの投資を促し、特定性が支払い精度を左右する高ボリュームのサービスラインにおける臨床ドキュメンテーションにおけるAI市場の導入フライホイールを生み出します。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| アンビエント 音声キャプチャと保存に関する患者の同意とプライバシーの制約 | -2.8% | EUの プライバシー重視の管轄区域および一部の米国州 | 短期 (≤2年) |

| 人間による レビューと強力なガバナンスを必要とする臨床リスク/責任 | -3.1% | 米国の 訴訟環境での感度が高いグローバル | 中期 (2〜4年) |

| 大規模言語モデル またはASR推論コストとレイテンシに対するユニットエコノミクスの感度 | -2.3% | グローバル データセンターハブおよびGPU制約市場 | 中期 (2〜4年) |

| アクセント または言語パフォーマンスのギャップによる公平なグローバル展開の制限 | -1.9% | 英語以外の言語が 主要なAPAC、中東・アフリカ、およびラテンアメリカ | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

アンビエント音声キャプチャと保存に関する患者の同意とプライバシーの制約

同意のダイナミクスは、特に患者がモデルの使用、データ処理、およびベンダーアクセスについて詳細な開示を受ける場合、一部の環境での常時オン音声のゲーティング要因であり続けています。外来ケアにおける調査研究は、患者がAI機能とデータフローに関するより詳細な情報を提供された場合に同意率が低下する可能性があることを示しており、回答者の相当数は、診察データがベンダーと共有されないことを好みます。患者はまた、音声キャプチャツールが使用されていることを知っている場合、デリケートなトピックについて自己検閲する可能性があると報告しており、これはリスクの高い集団に対して生成されたノートの臨床的完全性を損なう可能性のある選択バイアスをもたらします。これらのパターンは展開設計を形成し、オプトアウトオプションと明確な診察内同意フローを患者体験の中心に置いています。一部の組織は、生の音声の移動を制限し、快適性とプライバシーの懸念に対処するために迅速な削除またはデバイス上での処理を強調するアプローチを優先しており、透明なユーザーインターフェースと可視の録音コントロールによってサポートされています。同意プロセスが成熟し、ドキュメンテーションツールがプライバシーバイデザインを前面に出すにつれ、臨床ドキュメンテーションにおけるAI市場は、ケア環境全体で効率と患者の信頼および規制上の期待のバランスを取ることができます。

臨床リスクまたは責任による人間によるレビューと強力なガバナンスの必要性

言語モデルは根拠のないステートメントを導入したり重要な詳細を省略したりする可能性があり、サインオフ前に発見されない場合は責任リスクを生じさせるため、臨床医による検証は依然として不可欠です。比較研究は、AIが生成したノートが全体的な品質評価に匹敵する可能性があるが、根拠のない推論の割合が高いことを示しており、これは明確なエビデンスリンクを伴う人間によるレビューを必要とするポリシーを正当化します。規制当局は、パフォーマンス、トレーニングデータの特性、更新ポリシー、および臨床医が使用中に信頼と責任を調整できるよう人間とAIのワークフローを明確にするラベリングに関する透明性を期待しています。医療システムは、ルーチンのモデルガバナンスの一部として、ドリフトを検出し公平性の問題を強調する監視ツール、監査ログ、およびサブグループパフォーマンスチェックで対応しています。これらのセーフガードは、曖昧なコンテンツに対する説明可能性、出所マッピング、および安全なフォールバック動作を報酬とすることでベンダーのロードマップを形成します。時間の経過とともに、より強力なガバナンスはリスクを軽減しながら速度を維持し、臨床ドキュメンテーションにおけるAI市場での持続的な導入を支援します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアまたはAIプラットフォームが過半数シェアを占め、サービスレイヤーはエンタープライズ展開とともに加速

ソフトウェアおよびAIプラットフォームは2025年の市場価値の58.24%を獲得し、2031年にかけて23.44%で成長すると予測されており、永続ライセンスから診察件数に合わせた柔軟なSaaSへのシフトを反映しています。価格の進化は、固定シートではなく実現された成果に手数料を結びつけており、これにより大規模な展開における経済的整合性が向上し、低ボリューム期間中のアイドルコストが削減されます。エンタープライズバイヤーは、ユーザーを季節的にスケールし、アンビエントスクライビングと整合性オーバーレイを単一のエクスペリエンスとしてバンドルする能力を重視しており、これによりプラットフォームレベルでの粘着性が高まります。ベンダーの発表は、マルチモーダルキャプチャ、構造化された書き戻し、およびコーディングサポートが多くの専門分野にわたって大規模に単一のワークフローとして実行されるエンタープライズ導入の増加を強調しています。この構成は、標準化されたガバナンス、より迅速なオンボーディング、および入院と外来環境全体でより一貫した結果をサポートします。臨床ドキュメンテーションにおけるAI市場は、クリックを最小化し、トークン使用量を圧縮し、監査が容易なトレーサブルな出力を提供するプラットフォームを引き続き優遇します。

ハードウェアとデバイスは今日の総支出において小さな役割を果たしていますが、組織がキャプチャ環境をより詳細に制御したい場合や生の音声の移動を最小化したい場合には依然として関連性があります。集中型言語モデルと組み合わせたエッジキャプチャは、同意の感度に対処し、接続が不安定な場合のバックアップを提供できます。病院がドキュメンテーションサポートを看護および関連医療ワークフローに拡張するにつれ、周辺機器、アンビエントマイクロフォン、および部屋のセットアップサービスへの需要がベッド容量とともに増加する可能性があります。展開が単一専門分野のパイロットから、入院、日常の経過記録、退院サマリー、およびケアトランジションを含む複雑な展開へと移行するにつれ、プロフェッショナルサービスも拡大します。クラウドプロバイダーとEHRベンダーは、価値実現までの時間を短縮するための医療特化型ソリューションアーキテクチャに投資しており、ソフトウェア機能と運用変更管理の間のギャップを縮小しています。その結果、臨床ドキュメンテーションにおけるAI産業は、ソフトウェアファーストのプラットフォームを中心に構築されながら、複雑な環境での導入を加速し摩擦を軽減するサービスを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウド/SaaSがシェアと成長をリード、レイテンシ重視のワークフローではハイブリッドアーキテクチャが台頭

クラウド/SaaSの展開は2025年の市場価値の51.35%を占め、最速の23.82%のCAGRで拡大しています。これは、モデルを集中化することで、ローカルメンテナンスなしに臨床語彙、安全ガードレール、およびプロンプト戦略への迅速な更新が可能になるためです。医療システムは、サイトと専門分野全体に一度に展開される同期された改善から恩恵を受け、パイロットから測定可能なリターンまでの時間を短縮します。プロバイダーはまた、推論パスが標準化されている場合に実行がより簡単なモデルパフォーマンスと公平性の集中監視を好みます。クラウドベースの構成は既存のエンタープライズガバナンス慣行と整合し、モデルの動作を更新する必要がある場合に迅速なポリシー変更を可能にします。モデルの品質が向上するにつれ、一貫性のないローカルバージョンのリスクが低下し、信頼が向上してフロントラインスタッフのトレーニングオーバーヘッドが削減されます。ソフトウェアと監視の両方が一緒にスケールする場合に総所有コストが低くなるため、多くの組織は臨床ドキュメンテーションにおけるAI市場でクラウド中心のモデルを引き続き好むでしょう。

ハイブリッドパターンは、プライバシー重視およびレイテンシ重視のワークフローで支持を得ています。これらの設計では、音声キャプチャと主要な文字起こしがローカルで行われ、匿名化されたテキストが要約とコーディングサポートのためにクラウドホスト型モデルに送信されます。これにより、同意の懸念とスケーラビリティのバランスが取られます。このアプローチは、ケア環境外での生の音声の露出を軽減しながら、プロンプトエンジニアリングと安全レールの集中的な改善を維持します。ハイブリッド設計はまた、コンテンツの構造化のためにより強力なクラウドモデルを活用しながら低レイテンシのキャプチャを望む多言語クリニックのニーズにも対応します。ネットワーク状態が変動する入院エリアは、特に高急性期間中にEHRへのデータの確実なコピーにハイブリッドセットアップを使用します。規制要件が進化するにつれ、このアーキテクチャは医療システムに、ワークフローの変更を最小限に抑えながらエッジまたはクラウド全体で処理をシフトする柔軟性を提供します。臨床ドキュメンテーションにおけるAI市場は、クラウドをデフォルトとし、特定の規制または運用ニーズにはハイブリッドを採用する両方のアプローチを維持する可能性が高いです。

アプリケーション別:アンビエント臨床スクライビングが現在の支出を支配し、CDIまたはCAPDが収益サイクルの緊急性で急増

アンビエント臨床スクライビングは、組織が事務的な負担からの即時の解放を優先したため、2025年のアプリケーション価値の53.34%を占めました。外来環境での迅速な価値実現がスクライビングを早期の参入ポイントにし、その後テンプレートが成熟しガバナンスが改善されるにつれて入院サービスラインへと拡大しました。スクライビングプラットフォームがオーダーとタスク管理と統合されるにつれ、スタンドアロンの口述代替品ではなく、診察オーケストレーションレイヤーとしてますます位置づけられています。臨床整合性オーバーレイは、保険者がリスクスコアリングとカバレッジ決定のために正確な支持ステートメントと一貫した修飾語を必要とするため、拡大しています。ノート生成と同時に高精度のコーディング提案にスクライビング出力を接続するベンダーは、収益整合性においてより明確なリターンを提供します。医療システムが否認の削減または売掛金の日数短縮によって結果を測定するセグメントでは、CDIまたはCAPDに関連する臨床ドキュメンテーションにおけるAI市場規模が将来の成長のより大きなシェアになると予測されています。

CDIまたはCAPDは2031年にかけて23.41%のCAGRで最も急速に成長しているアプリケーションであり、特定性と監査準備を高めることでスクライビングを補完します。コーディングモジュールは、支持根拠とともにICD-10、HCC、および関連コードセットを提案し、マッピングされたCPTまたはE&Mの決定を臨床ナラティブに整合させ、修正された遭遇を削減して提出時のドキュメンテーションを明確にします。組織はこれらのオーバーレイを使用して、退院後の繰り返しクエリを削減しながら、保険者に送信されるデータの整合性を強化できます。このデュアルパスアプローチにより、臨床医が言うこと、ノートが記録すること、および請求が必要とすることの間のギャップが少なくなります。2026年以降に保険者の透明性が拡大するにつれ、文書化された医療上の必要性を反映し、各ステートメントの明確な出所を提供する出力への需要が高まります。臨床ドキュメンテーションにおけるAI市場は、臨床ノートを生成する同じフローに整合性チェックを組み込むことでこのシフトをサポートし、新しいステップを追加することなくレビューを加速します。

エンドユーザー別:病院およびIDNが支出を支え、医療保険者のAI導入が戦略的転換を示す

病院およびIDNは、システムがプライマリケアのパイロットから入院および外来ネットワーク全体の多専門分野展開へとスケールするにつれ、2025年の支出の55.13%を占めました。看護、画像診断、および処置ドキュメンテーションへの拡大により、より深い統合とサービスサポートを必要とする病院ベースのユースケースのシェアが増加しました。大規模システムは、ノートが専門分野のニュアンスを維持しながらトーンと構造において一貫性を保つよう、部門全体でエビデンスに基づく出力と標準化されたテンプレートを優先しています。プロバイダーはまた、退院と紹介ワークフローを加速するためにEHR内でナラティブをオーダーとケア指示に変換するアンビエントツールを求めています。ガバナンス要件が高まるにつれ、医療システムはチーム全体のモデル出力と編集を追跡する安全監視と監査ログを重視しています。この文脈の中で、臨床ドキュメンテーションにおけるAI市場は、信頼性、トレーサビリティ、および業務レバレッジに関する病院規模のニーズを引き続き追跡しています。

医療保険者は、医療上の必要性をスコアリングし、カバレッジルールを評価し、プロバイダーが発生源の診察時点で対処するためのドキュメンテーションギャップを表面化するワークフローに投資するにつれ、22.62%のCAGRで最も急速に成長しているエンドユーザーセグメントです。説明可能な要素、コード根拠、および明確な出所を持って生成されたドキュメンテーションは、決定までの時間を短縮し、提出後のやり取りを最小化できます。事前承認と請求レビュー全体の継続性を求める保険者は、ポリシー基準に対応する構造化されたナラティブ要素を支持します。2026年に透明性の取り組みが進展するにつれ、ターンアラウンドタイムと決定パターンの報告への重点が高まり、トレーサブルなエビデンスを持つ明確で構造化された入力の重要性が高まります。これらの条件は、保険者側のレビューツールとプロバイダー側のドキュメンテーションエンジンのより緊密な整合を支援します。臨床ドキュメンテーションにおけるAI産業は、臨床的可読性と管理的決定論の両方に対応する出力を設計することでこの整合に適応しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

臨床環境別:入院ボリュームが支配的、外来の速度とERの複雑性が製品ロードマップを形成

入院環境は、入院、日常の経過、引き継ぎ、および退院にわたるノートの複雑さと頻度により、2025年の臨床環境価値の61.55%を獲得しました。エンタープライズバイヤーは、各専門分野が予測可能な構造と説明可能なエビデンスリンクを持つテンプレートを使用できるよう、ノートの標準化とガバナンスを重視しています。入院展開は多職種チーム間の調整を必要とし、オーダーセット、タスクキュー、およびケアトランジションとの統合の重要性を高めます。病院がこれらのツールを看護ドキュメンテーションに拡張するにつれ、アンビエントキャプチャは重複を削減し継続性を向上させるシフト引き継ぎとケアトランジションサマリーを生成できます。これらのワークフローはまた、ノートの各要素がそれを支持する音声または構造化データを指し示すよう、一貫した出所の必要性を強調します。臨床ドキュメンテーションにおけるAI市場は、より多くの臨床医が同じカルテに関わる場合にエラーの余地が少ないため、入院の信頼性を優先し続けています。

外来環境は、時間の節約がより多くの診察容量と短いバックログを生み出すため、ユーザー数による新規展開の最も急速な加速要因です。高ボリュームの専門分野とプライマリケアは、季節的な急増と持続的なスタッフィングギャップに対処する方法としてスクライビングを見ています。正確な帰属で問題リスト、薬剤、および計画要素を組み立てるアンビエントノートは、時間外のカルテ記録を削減し、患者とのコミュニケーションを改善します。外来グループはまた、ノート中に表面化する組み込みの予防ケアプロンプトと状態管理リマインダーから恩恵を受け、品質指標を改善してケアギャップを解消します。承認ポイントでの明確さに対する保険者の期待は、初回の試みでポリシー基準に整合する診察サマリーを生成することへの関心を高めます。このフィードバックループにより、臨床ドキュメンテーションにおけるAI市場は、速度、精度、およびダウンストリームの管理的タッチポイントを削減するアクションに向けて外来機能を調整しています。

地域分析

北米は、臨床医の体験と管理効率を優先する大規模なEHRインストールと持続的な臨床IT支出により、2025年のグローバル価値の50.16%を占めました。2026年までに拡大した相互運用性イニシアチブとネットワークレベルのデータ交換は、構造化された臨床情報のより迅速な移動を可能にし、読みやすく機械処理可能なドキュメンテーションをサポートしています。米国の病院と医師グループは、カバレッジ基準とリスク調整ニーズに整合するCDIオーバーレイとコーディングサポートを構築しながら、複数のサービスラインにわたってアンビエントスクライビングをスケールしています。臨床ガバナンスは導入の中心であるため、組織はEHR内でのエビデンスに基づく出力と迅速な検証を重視しています。アメリカ病院協会は、プロバイダーシステムがアンビエントツールをエンタープライズ利用に拡大するにつれてワークフローを標準化し品質を監視する方法を示す初期展開をプロファイルしています。プライバシーと安全性の期待が高まる中、北米の臨床ドキュメンテーションにおけるAI市場は、各主張のソースエビデンスを表面化し、チーム全体で一貫した編集証跡を提供する設計を優遇します。

欧州は、償還モデルが異なり、節約された分数からの直接的な収益利益が多くのシステムでそれほど顕著でないため、慎重な普及を示しています。プライバシー重視の管轄区域の病院とクリニックは、生の音声の移動を制限するハイブリッド設計を好むことが多く、迅速な削除ポリシーとデバイス上でのキャプチャをクラウド要約と組み合わせています。バイヤーは、小さなエラーが管理上の摩擦を生み出す可能性がある多言語環境において特に、説明可能性と一貫性を重視します。プロバイダーと保険者の組織は、最終ノートの臨床的説明責任を維持する明確な人間によるレビューステップと監査ログに注力しています。これらの優先事項の中で、アンビエントスクライビングはドキュメンテーション負担が深刻な専門分野を通じて参入することが多く、ガバナンスが成熟するにつれて整合性オーバーレイとともに拡大します。モデルが地域の言語と臨床慣行に適応するにつれ、欧州の臨床ドキュメンテーションにおけるAI市場は、データ露出を最小化しトレーサビリティを最大化する設計を通じて成長すると予想されます。

アジア太平洋は、国家デジタルヘルス戦略と公共部門プログラムが標準化と相互運用性の目標を加速するにつれ、23.24%のCAGRで最も急速に成長している地域です。都市部と学術センターの医療システムは、実際のワークフローで医療言語モデルをテストするコラボレーションを通じて、臨床環境で多言語患者集団をサポートする生成ツールをパイロットしています。プロバイダーはまた、管轄区域全体のデータ保護の期待に合わせて言語とレイテンシのニーズを一致させるハイブリッド展開を探索しています。密集した都市人口にサービスを提供する公立および私立病院は、スループットとノートの標準化において明確な利点を見出しており、外来および救急環境での導入を強化しています。バイヤーは、ドキュメンテーション出力が地域に準拠するよう、国をまたいでコードセットと臨床慣行を処理できるツールを求めています。英語および非英語言語全体の能力が向上するにつれ、アジア太平洋の臨床ドキュメンテーションにおけるAI市場は、言語サポートと相互運用可能な設計を通じてその勢いを維持すると予想されます。

競合ランドスケープ

競争は、ケアポイントで収束する3つのアーキタイプを中心に展開しています。第一に、クラウドプラットフォームは、音声認識、要約、およびエンティティ抽出を処理するAIサービスを統合し、大規模なアンビエントスクライビングとコーディングサポートを提供します。第二に、垂直型スペシャリストは、フロントラインユーザー向けに調整された深いプロンプト、専門分野テンプレート、および説明可能性機能を持つ臨床ドキュメンテーションに注力します。第三に、EHRネイティブアプローチは、切り替えとトレーニングを削減するために既存のワークフローにアンビエントドキュメンテーションと整合性チェックを組み込みます。病院は信頼性とトレーサビリティを優先するため、各文のエビデンスリンクを示し編集の監査ログを維持するベンダーが安全チームからより強い信頼を得ます。記録システムとの統合は、バイヤーがクリック数とフロー内検証を限界的な精度向上よりも重視する場合に決定的な機能であり続けます。

戦略的な動きは、ワークフローアクションと収益整合性を中心とした製品化への転換を示しています。ドメイン最適化されたパフォーマンスを持つ医療ASRモデルのリリースは、要約とコーディングの基盤として臨床用語とキーワード再現率に対するベンダーの重点を強調しています。主要テクノロジー企業は、多言語サポートと医師ワークフローを目的としたパイロットとともに、大規模言語モデルを臨床環境に拡張する医療アップデートを公開しています。医療システムは、アンビエントツールが構造化されたノートを生成し迅速なエビデンスに基づく編集を可能にしながら、臨床医をEHR内に保つ組み込みエクスペリエンスを強調しています。相互運用性フレームワークが進展するにつれ、プロバイダーは構造化されたコンテンツを確実に交換し、トレーサブルな方法で保険者の期待に整合するドキュメンテーションツールを求めています。

規制ガイダンスは、ベンダーが更新を管理しパフォーマンスを伝達する方法を形成するため、中核的な差別化要因となっています。AI対応デバイスソフトウェア機能に関するFDAのガイダンスは、安全な展開を決定する開発、ラベリング、および人間工学全体の透明性を強調しており、規制されたワークフロー内またはその隣接で動作するドキュメンテーションツールのハードルを引き上げています。協会とプロバイダー連合も、ガバナンス、公平性監視、および継続的改善の実践を伴うエンタープライズ拡大をサポートする運用上の教訓を強調しています。調達チームがプラットフォームを評価する際、ハイブリッドまたはクラウド設計における説明可能性、統合の簡素さ、および業務レバレッジを重視します。これらの基準は、ノートの品質を維持しながら推論コストを圧縮し、多忙な臨床医が数秒でコンテンツを検証できるよう明確な出所を提示するソリューションを優遇します。これらのダイナミクスの中で、臨床ドキュメンテーションにおけるAI市場は、臨床、運用、および財務上の成果を整合させる統合されたエビデンスに基づくエクスペリエンスへと進化し続けています。

臨床ドキュメンテーションにおけるAI産業リーダー

Microsoft

Solventum

Abridge

eClinicalWorks

Suki

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Ambience Healthcareは、「AIで医療を再構築する」という複数年にわたるプラットフォームロードマップを発表し、ベンダーの報酬を医療システムの測定可能な財務成果(請求否認の削減や収益サイクルの加速を含む)に直接結びつけるパフォーマンスインセンティブベースの契約を導入しました。これは少数のAIベンダーが採用した商業モデルであり、ダウンサイドリスクをテクノロジーサプライヤーに転嫁するものです。

- 2026年3月:ZoomはEpic EHR統合を発表し、HIMSS26カンファレンスで「臨床ノート」アンビエントAI機能を立ち上げ、Epic Mobile HaikuおよびHyperspaceとの統合により患者との会話から自動的に構造化されたドキュメンテーションを可能にしました。早期採用者のPocketRNは、ドキュメンテーション時間の60%削減、月間2万7,000米ドルの節約、および救急受診と再入院の30%減少を報告し、Zoomをアンビエントスクライブ市場の新たな競合他社として位置づけました。

- 2026年3月:レスター大学病院およびノーサンプトンシャー大学病院は、複数の病院サイトにわたる臨床および非臨床スタッフへのアンビエント音声技術の展開のためにAccurxに190万ポンドの契約を授与しました。初期3年間の契約と潜在的な12ヶ月の延長があり、外来後のドキュメンテーションで患者1人あたり8分の節約と1日平均1時間の管理時間の節約を示したパイロットに続くものです。

- 2026年2月:Epic Systemsは、リアルタイムのオーダーキューイング機能を持つEHRプラットフォームに直接統合されたネイティブアンビエントスクライブであるAI Chartingを立ち上げました。早期共同開発パートナーであるウィスコンシン州南中部のGroup Health Cooperativeは、臨床医1人あたり1日最大60分の節約を報告し、医療システムにサードパーティのスクライブ契約の再評価を促し、スタンドアロンAIベンダーへの競争圧力を強めました。

臨床ドキュメンテーションにおけるグローバルAI市場レポートの範囲

レポートの範囲として、臨床ドキュメンテーションにおけるAIとは、医師と患者のインタラクションから臨床ノートをキャプチャ、構造化、および生成するための機械学習、自然言語処理、および自動化ツールの使用を指します。手動データ入力を削減し、記録の精度と完全性を向上させ、アンビエントリスニング、リアルタイム文字起こし、コーディングサポート、および自動要約を通じてワークフローを合理化し、最終的に臨床医の効率とドキュメンテーションの品質を向上させます。

AI臨床ドキュメンテーション市場は、コンポーネント、展開形態、アプリケーション、エンドユーザー、臨床環境、および地域にセグメント化されています。コンポーネント別では、市場はソフトウェア/AIプラットフォーム、サービス、およびハードウェア&デバイスにセグメント化されています。展開モデル別では、市場はクラウド/SaaSおよびオンプレミスにセグメント化されています。アプリケーション別では、市場はアンビエント臨床スクライビング、医療音声認識、臨床ドキュメンテーション整合性(CDI)/CAPD、自動医療文字起こしおよびノート要約、およびその他にセグメント化されています。エンドユーザー別では、市場は病院およびIDN、医師グループおよびクリニック、診断画像センター、医療保険者、およびその他にセグメント化されています。臨床環境別では、市場は入院、外来、および救急・緊急ケアにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア/AIプラットフォーム |

| サービス |

| ハードウェアおよびデバイス |

| クラウド/SaaS |

| オンプレミス |

| アンビエント臨床スクライビング |

| 医療音声認識 |

| 臨床ドキュメンテーション整合性(CDI)/CAPD |

| 自動医療文字起こしおよびノート要約 |

| その他 |

| 病院およびIDN |

| 医師グループおよびクリニック |

| 診断画像センター |

| 医療保険者 |

| その他 |

| 入院 |

| 外来 |

| 救急・緊急ケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア/AIプラットフォーム | |

| サービス | ||

| ハードウェアおよびデバイス | ||

| 展開形態別 | クラウド/SaaS | |

| オンプレミス | ||

| アプリケーション別 | アンビエント臨床スクライビング | |

| 医療音声認識 | ||

| 臨床ドキュメンテーション整合性(CDI)/CAPD | ||

| 自動医療文字起こしおよびノート要約 | ||

| その他 | ||

| エンドユーザー別 | 病院およびIDN | |

| 医師グループおよびクリニック | ||

| 診断画像センター | ||

| 医療保険者 | ||

| その他 | ||

| 臨床環境別 | 入院 | |

| 外来 | ||

| 救急・緊急ケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

臨床ドキュメンテーションにおけるAI市場の現在の規模と成長見通しは?

臨床ドキュメンテーションにおけるAI市場規模は2026年に11億5,000万米ドルであり、2026年から2031年にかけて21.46%のCAGRで2031年までに30億5,000万米ドルに達すると予測されています。

AI搭載ドキュメンテーションにおいてどのアプリケーションがリードし、どれが最も急速に成長していますか?

アンビエント臨床スクライビングが2025年の価値の53.34%でリードし、CDIまたはCAPDは組織が収益整合性と監査準備を目標とする中、2031年にかけて23.41%のCAGRで最も急速な成長を示しています。

臨床ドキュメンテーションにおけるAIにはどの展開モデルが好まれ、その理由は何ですか?

クラウド/SaaSが2025年に51.35%のシェアでリードし、集中型モデルが更新を加速し監視を容易にするため最速の23.82%のCAGRを記録しています。一方、ハイブリッド設計は特定のワークフローにおけるプライバシーとレイテンシのニーズに対応しています。

どのエンドユーザーがAIドキュメンテーションを最も急速に導入していますか?

病院およびIDNが2025年の支出の55.13%を占め、医療保険者は事前承認と請求レビューワークフローを拡大するにつれて22.62%のCAGRで最も急速に成長しているエンドユーザーであり、構造化された説明可能なノートを好みます。

最終更新日: