AI医療診断アプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.48 百万米ドル |

| 市場規模 (2031) | 10.38 百万米ドル |

| 成長率 (2026 - 2031) | 18.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI医療診断アプリ市場分析

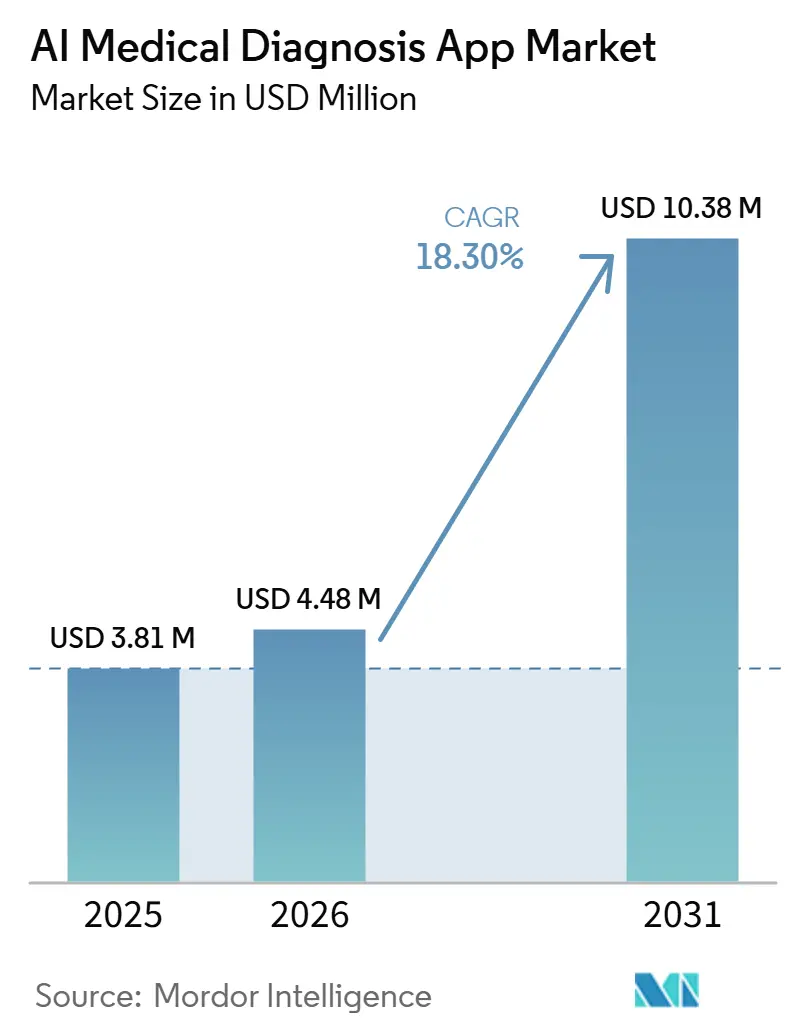

AI医療診断アプリ市場規模は、2025年の3.81 ミリオン 米ドルから2026年には4.48 ミリオン 米ドルに成長し、2026年から2031年にかけて18.30%のCAGRで2031年までに10.38 ミリオン 米ドルに達すると予測されています。

AI医療診断アプリ市場は、療システムがより迅速な診断スループット、より優れたスクリーニングカバレッジ、および臨床精度を損なうことなく患者一人当たりの運営コスト削減を必要としているため、拡大しています。AI医療診断アプリ市場はまた、ベンダーが画像診断、検査データ、ゲノミクス、および患者履歴を、一度導入されると置き換えが困難なより広範な臨床ソフトウェア環境に統合するようになったことで、単一用途ツールを超えた展開を見せています。規制上の圧力は、FDA、EU、および各国レベルのコンプライアンス能力が強いベンダーが地域をまたいだエンタープライズ契約を獲得するうえで有利な立場にあるため、競争を形成しています。クラウドおよびハイブリッド展開モデルは、プロバイダーが継続的なモデル更新と低い初期費用を望みながらも、管轄区域をまたいだデータガバナンス要件を管理する必要があるため、普及が進んでいます。したがって、AI医療診断アプリ市場における競争上のポジショニングは、規制の幅広さ、ワークフロー統合、および実世界での検証を、病院ネットワークおよび診断プラットォーム全体でスケールするビジネスモデルと組み合わせることができるベンダーへとシフトしています。

主要レポートのポイント

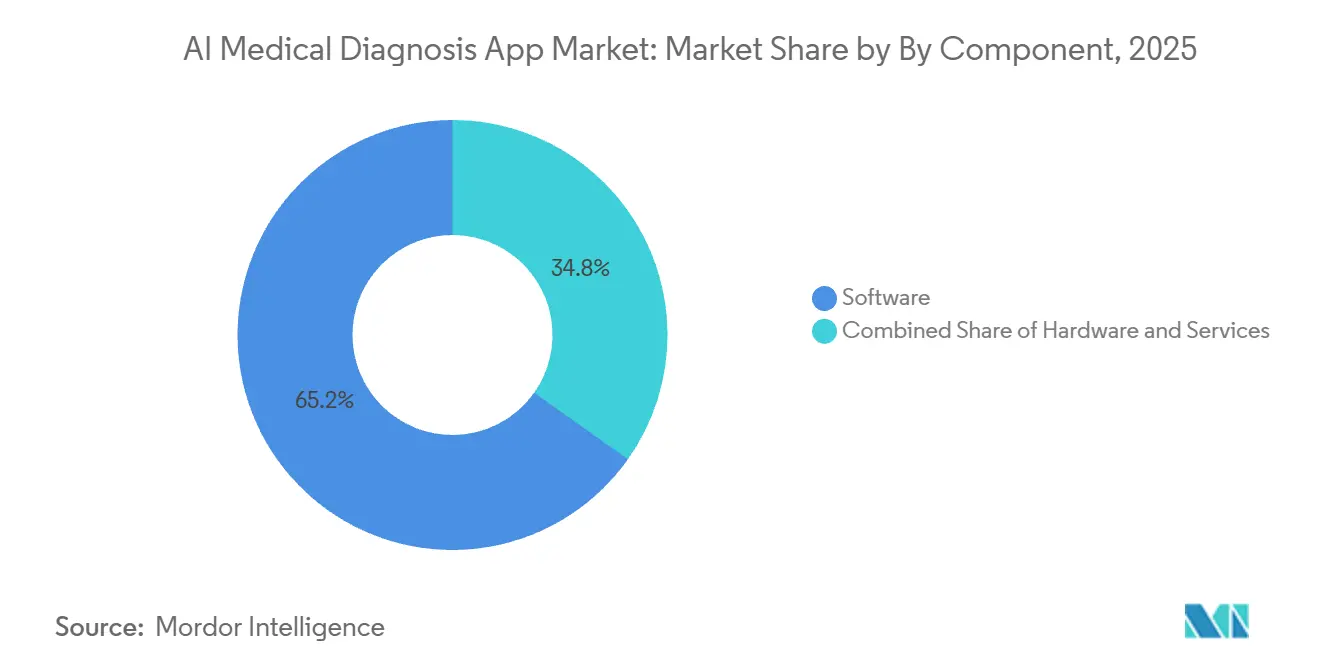

コンポーネント別では、ソフトウェアが2025年に65.2%のシェアを占め、AI医療診断アプリ市場において2031年にかけて18.8%の最速CAGRを記録しています。

アプリケーション別では、インビボ診断が2025年のAI医療診断アプリ市場規模の63.8%のシェアを占め、インビトロ診断は2031年にかけて5.2%のCAGRで拡大する見込みです。

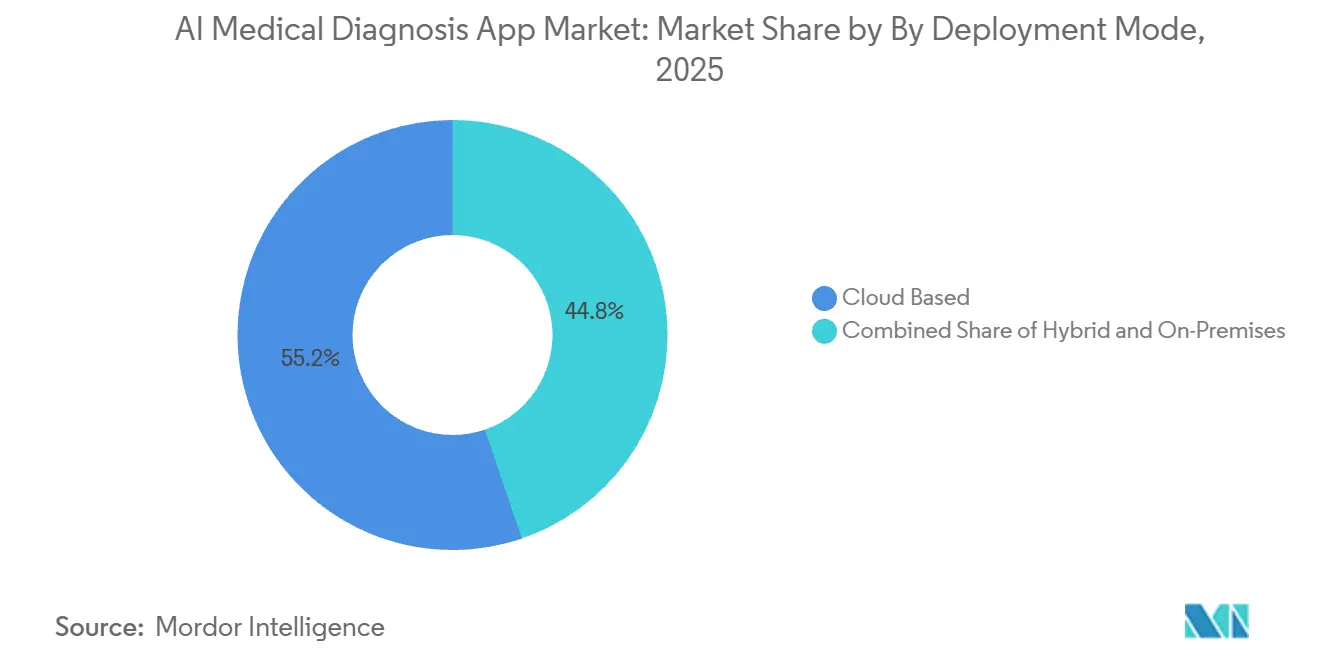

展開モード別では、クラウドベースの展開が2025年に55.2%のシェアを占め、AI医療診断アプリ市場において2031年にかけて18.9%の最高CAGRを記録しています。

エンドユーザー別では、病院が2025年に41.4%のシェアを占め、診断検査室がAI医療診断アプリ市場において2031年にかけて18.5%の最速予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グーバルAI医療診断アプリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より迅速なトリアージおよび 早期疾患検出への需要増加 | +3.5% | 北米および西欧で最も高い 強度を持つグローバル | 短期(2年以内) |

| AI対応放射線科および 病理ワークフローの拡大 | +3.0% | 北米、欧州、 アジア太平洋への波及あり | 中期(2〜4年) |

| マルチモーダル臨床データの 収束による診断精度の向上 | +2.8% | 北米、欧州、および 初期段階のアジア太平洋 | 中期(2〜4年) |

| 過負荷システムにおける ワークフロー自動化へのプロバイダーの推進 | +2.5% | 英国、インド、サブサハラアフリカで 強い圧力を持つグローバル | 短期(2年以内)から 中期(2〜4年) |

| ウェアラブルおよびリモート モニタリングとの統合による診断リーチの拡大 | +2.0% | 北米、アジア 太平洋、および西欧 | 中期(2〜4年)から 長期(4年以上) |

| 臨床検証および 相互運用性への投資増加 | +1.5% | 北米、EU、および 新興アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より迅速なトリアージと早期疾患検出への需要増加

AI医療診断アプリ市場は、過負荷の画像診断ワークフローにおけるより迅速な読影、早期フラグ付け、およびより優れたフロントエンド優先順位付けに対する病院の需要から恩恵を受けています。Aidocは2026年6月に、胸部X線写真の予備レポートを自律的に生成するツールであるFirst ReadについてFDA画期的デバイス指定を受けました。これは、AI医療診断アプリ市場の採用がアラート通知を超えて直接的なレポート支援へと移行していることを示しています[1]Aidoc、「First ReadおよびCARE Triageのアップデート」、Aidoc。。BMC Medical Imagingの2026年の研究では、冠動脈CT血管造影のためのAI統合構造化レポートツールがレポート作成時間を40.2%短縮し、読影者間の一致率を45.3%から94.6%に改善したことが示されており、一貫性を損なうことなく迅速なアウトプットを支持しています[2]BMC Medical Imaging、「冠動脈CT血管造影のためのAI統合構造化レポートツール」。人員不足に直面している病院は、ターンアラウンドタイムを短縮し、臨床医が緊急ケースを最初に優先できるよう支援するシステムを評価する意欲が高まっています。このパターンは、AI医療診断アプリ市場が、展開後すぐに部門レベルで時間節約と業務上の負担軽減が目に見えるユースケースへと移行するのを助けています。

AI対応放射線科および病理ワークフローの拡大

AI医療診断アプリ市場は、画像診断が規制上の認可、展開経験、およびデータセットの利用可能性において最も成熟した臨床分野であるため、引き続き放射線科を基盤として構築されています。Siemens Healthineersとメイヨークリニックは2026年2月に、神経変性疾患、前立腺がん、および転移性肝腫瘍管理のためのAI対応MRIプロトコルを開発するためのコラボレーションを拡大しました。これは、ベンダーが別個のレイーとして販売するのではなく、画像診断ワークフロー内にAIを組み込んでいることを示しています。GE HealthCareのPhotonova Spectraフォトンカウンティングは2026年3月にFDA 510(k)認可を受け、従来のCTより最大50倍多くのデータを処理するNVIDIA加速コンピューティングを統合しており、日常的な画像診断実践におけるルーティンのAIベース定量分析を強化しています。病理学では、PaigeやIbexなどのベンダーが組織AIを臨床ワークフローに組み込んでおり、AI医療診断アプリ市場を放射線科を超えて、高いレビュー量と明確な自動化ニーズを持つ診断プロセスへと拡大しています。AIがスキャナープロトコルや診断システムの一部となるにつれ、購入者は複数年にわたる機器サイクルでより深いベンダー依存に直面し、それがAI医療診断アプリ市場における乗り換えの障壁を高めています。

マルチモーダル臨床データの収束による診断精度の向上

AI医療診断アプリ市場は、単一モダリティツールから、画像診断、検査結果、ゲノミクス、テキスト記録、および時系列データを一つの臨床ワークフローに組み合わせるプラットフォームへとシフトしています。Alphabet Inc. (Google Health / DeepMind)のAMIEを評価した2026年のNature Medicineの研究では、マルチモーダル会話型AIがテキスト、画像、心電図トレーシング、および臨床文書にわたる管理推論において専門医と同等またはそれ以上の成績を示したことが報告されており、AI医療診断アプリ市場におけるより広範なプラットフォーム設計を支持しています。CLIMBデータセットには450万件の患者サンプルが含まれており、単一タスクアプローチと比較して超音波分析で最大29%、心電図分析で23%の改善を示しており、調達チームがより広範なデータ統合戦略を持つベンダーを優先する明確な理由を提供しています。Alphabet Inc. (Google Health / DeepMind)は2026年にMedGemma 1.5をMedASRとともにリリースし、より多くのモダリティにわたる医療画像解釈と医療音声テキスト変換サポートを拡張しました。HL7 FHIRとDICOMは展開の基本要件となりつつあり、ネイティブ標準サポートを持つベンダーは、AI医療診断アプリ市場がマルチモーダル臨床環境へと移行するにつれてより有利な立場に置かれています。

過負荷ステムにおけるワークフロー自動化へのプロバイダーの推進

AI医療診断アプリ市場は、人員不足が一時的ではなく恒常的となった放射線科、マンモグラフィー、および検査業務全体でワークフロー自動化を必要とするプロバイダーから支持を得ています。GE HealthCareは2026年4月にRadNetのDeepHealth子会社とのコラボレーションを拡大し、AIを活用した乳がんスクリーニングと自動密度分類を推進しました。これは、日常的なケアにおける最も高ボリュームの画像診断ユースケースの一つをターゲットにしています。Siemens HealthineersはRSNA 2025でNVIDIA MONAI Deployを採用し、syngo CarbonおよびsyngoViaへのAIワークフロー統合を加速しました。これは、病院システム内の統合摩擦を低減する展開フレームワークへの需要の高まりを示しています。英国王立放射線科医師会は2026年の調査で、AIが強力なワークロード削減の可能性を持つ管理タスクに対して依然として十分に活用されていないと報告しており、AI医療診断アプリ市場がスケジューリング、レポート支援、およびワークリスト管理へと拡大する余地を残しています。FDAの2026年6月の21 CFR 892.2055に基づく分類フレームワークは、放射線機械学習ソフトウェアを評価する際に病院に明確な規制上の根拠を提供し、AI医療診断アプリ市場における調達の障壁の一つを低減しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) 予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アルゴリズムの説明可能性と 責任問題が臨床採用を遅らせる | -1.5% | 米国、EU、英国で最も強い 影響を持つグローバル | 短期(2年以内)から 中期(2〜4年) |

| PACS、EHR、および 病院システム全体の高い統合コスト | -1.8% | レガシーインフラを持つ市場で 不均衡な影響を持つグローバル | 短期(2年以内) |

| データプライバシー、データ主権、 および国境を越えたモデル展開の摩擦 | -1.2% | EU、米国、中国、 アジア太平洋、およびグローバルな複数管轄展開 | 中期(2〜4年)から 長期(4年以上) |

| 規制の異質性および 市場をまたいだAIモデルの再検証負担 | -1.0% | FDA、CE、NMPA、およびPMDA承認を 追求するベンダーに最も高い負担を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルリズムの説明可能性と責任問題が臨床採用を遅らせる

AI医療診断アプリ市場は、アルゴリズムが臨床判断に影響を与えた際の説明責任を決定するガバナンスシステムよりも速く進歩しています。JAMA Network Open[3]出典:JAMA Network Open、「FDA認可AI対応医療機器レビュー」、JAMA Network Open。のFDA認可AI対応医療機器を審査した研究では、サンプル内のすべての植込み型AIデバイスが510(k)経路を通じて認可されたことが指摘されており、エラーが発生した際の臨床証拠の深さと法的責任に関する疑問が生じています。EU AI法は多くの医療診断アプリケーションを高リスクシステムとして分類しており、段階的なコンプライアンス負担はベンダーに対してより強力な市販後モニタリング、人間による監視、および透明性プロセスを要求します。PMCを通じて入手可能な2026年のレビューでは、継続学習モデルは展開後の更新が古い監視構造にうまく適合しないた、説明責任のギャップを生み出すことも指摘されています。その結果、法務、倫理、およびコンプライアンスチームがモデルの動作、更新制御、および障害対応のより強力な証拠を求める場合、AI医療診断アプリ市場におけるエンタープライズ購買サイクルが長期化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益と成長をリード

ソフトウェアは2025年にAI医療診断アプリ市場シェアの65.2%を占め、2031年にかけて18.8%のCAGRで成長する見込みです。このリードは、AI医療診断アプリ市場においてハードウェア重視のシステムよりも増分的な配布が容易なライセンスおよびサブスクリプションモデルの経済性を反映しています。Alphabet Inc. (Google Health / DeepMind)は2026年にMedGemma 1.5をリリースし[4]Alphabet Inc. (Google Health / DeepMind)、「MedGemma 1.5とヘルスAI研究アップデート」、Alphabet Inc. (Google Health / DeepMind)。、NVIDIAはNIMマイクロサービスを通じて医療画像診断サポートを拡大しました。これにより、ソフトウェアベンダーはモデル開発から展開可能な製品までの道筋を短縮できます。その結果、ソフトウェアは規制の再利用、更新の柔軟性、および継続的な収益ポテンシャルを組み合わせているため、AI医療診断アプリ産業内で最も明確なスケールエンジンであり続けています。

AI対応スキャナーおよび加速エッジシステムが日常使用時の推論の品質と速度を向上させるため、ハードウェアは依然として重要です。GE HealthCareのPhotonova Spectraはこの役割を明確に示しており、このシステムは画像診断レイヤーでGPUベースの再構成と大容量データ処理をサポートしています。サービスはコンポーネントの第三のブロックを形成しており、プロバイダーが展開後に検証、実装、モニタリング、およびコンプライアンスサポートを必要とするため、AI医療診断アプリ市場のこの部分は引き続き関連性を持ちます。中国と欧州における規制上の要求もライフサイクル管理と市販後監視の必要性を高めてお、AI医療診断アプリ産業全体で安定したサービス機会を支持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:画像診断がベースを維持しながらインビトロ用途が拡大

インビボ診断は2025年のAI医療診断アプリ市場規模の63.8%のシェアを占めており、現在の商業的需要の中心に画像診断を置いています。放射線科は、より明確な規制上の先例、大規模なラベル付きデータセット、およびAI医療診断アプリ市場における自動化のためのより強力なワークフロー適合性を持っていたため、ほとんどの専門分野よりも早く採用に達しました。Qure.aiは2026年2月時点で9製品にわたり26FDA認可適応症を持っており、画像診断における規制の深さがスクリーニングおよび病院環境全体での広範な展開をどのように支援できるかを示しています。これにより、インビボ診断はインストール済み使用、顧客の親しみやすさ、および近期の収益獲得において先行しています。

インビトロ診断は現在規模が小さいですが、機械学習がイムノアッセイ、分子診断、およびデジタル病理ワークフローに拡大するにつれて、2031年にかけて5.2%のCAGRで成長する見込みです。AIが対応するマイクロ流体プラットフォームは、出力をリアルタイムでトレーニングデータと比較する自己修正型ラボオンチップシステムをサポートできることが指摘されており、ポイントオブケアでの自動化を強化しています。RocheによるPathAIの買収計画も、大手診断企業がAI病理学と画像管理をオプションの拡張ではなくコア資産として見なすようになったことを示しています。時間の経過とともに、AI医療診断アプリ市場では、検査室自動化と病理ソフトウェアが商業的関連性において画像診断に近づくにつれて、よりバランスの取れたアプリケーションミックスが見られるはずです。

展開モード別:クラウドがリードを維持しながらハイブリッドが戦略的重要性を獲得

クラウドベースの展開は2025年のAI医療診断アプリ市場規模の55.2%のシェアを占め、2031年にかけて18.9%のCAGRで成長する見込みです。プロバイダーは初期インフラ支出を削減し、ベンダーが繰り返しのローカルインストール作業なしに更新を提供できるため、このモデルを好みます。これにより、AI医療診断アプリ市場は、複数のサイトにわたってより迅速な実装を望む病院グループにおいて特に、明確なサブスクリプション指向の方向性を持ちます。クラウドのリーダーシップはまた、孤立したポイントソリューションではなくエンタープライズAIプラットフォームへのより広範な移行にも適合しています。

多くのプロバイダーが機密性の高い臨床判断のためにローカルまたはエッジ推論を伴うクラウドベースのトレーニングとストレージを望んでいるため、ハイブリッド展開は重要性を増しています。HIPAA、GDPR、EU AI法、および各国のプライバシー規則が国境を越えたデータルーティングをより困難にするにつれて、AI医療診断アプリ市場ではこのモデルへの関心が高まっています。オンプレミスシステムは、採用ペースがクラウドより遅いとしても、ローカライゼーション要件を持つ市場や機密性の高い研究データを管理する機関において引き続き関連性を持ちます。したがって、モジュール式のクラウドプラスエッジオプションを提供できるベンダーは、AI医療診断アプリ市場の次のフェーズにおいて純粋なクラウドベンダーよりも有利な立場に置かれています。

エンドユーザー別:病院が需要を支えながら検査室が加速

病院は2025年に41.4%のシェアを占め、AI医療診断アプリ市場において最大のエンドユーザーグループとなっています。そのリードは、エンタープライズ臨プラットフォーム、画像診断システム、およびより広範な診断インフラの主要購入者としての役割を反映しています。Aidocは2026年半ばまでに約2,000の病院への展開と1億2,000万件以上の患者ケースの分析を報告しており、一つのプラットフォームが複数の診断ワークフローにまたがる場合に病院ベースの採用が到達できる規模を示しています。したがって、病院はAI医療診断アプリ市場において大規模な契約価値、複数部門の統合、および臨床検証の中心であり続けるでしょう。

診断検査室は、分子、ゲノム、および病理ワークフローにおけるAIの使用に支えられ、2031年にかけて18.5%のCAGRで最も急成長しているエンドユーザーグループです。この成長は、検査室環境がより迅速なターンアラウンドと低いエラー率を支払者およびプロバイダーネットワークとの測定可能な契約価値に変換できるため重要です。診断画像センターも高スループットのユースケースから恩恵を受け、クリニックおよびその他の医療提供者は、より軽量なトリアージおよび症状ベースのツールが成熟するにつれて後の機会として残ります。このミックスにより、AI医療診断アプリ市場は予測期間にわたって安定した病院ベースとより急成長する検査室チャネルの両方を持つことになります。

地域分析

北米は2025年にAI医療診断アプリ市場シェアの55.1%を占め、AI医療診断アプリ市場において最大の地域ブロックであり続けています。この地位は、強力なFDA認可環境、高いIT準備状況、およびエンタープライズ規模のソフトウェア展開を吸収できるプロバイダー予算によって支えられています。Aidocは2026年6月にFirst ReadのFDA画期的デバイス指定を受け、このような規制上の加速は緊急の臨床ワークフローに対応するベンダーのより迅速な商業化を支援します。民間資本も地域で活発であり、Aidocは2026年4月に1億5,000万 米ドルを調達しました。これは、AI医療診断アプリ市場における近期の臨床AI収益化に対する投資家の継続的な信頼を示しています。

欧州は異なるプロファイルを持っており、AI医療診断アプリ市場における成長はコンプライアンス準備状況、病院のデジタル化、およびシステムレベルの調達規則と密接に結びついています。EU AI法とGDPRは健康データと高リスクソフトウェアに対してより厳格な運営環境を作り出しており、確立された申請と強力な文書化能力を持つベンダーを優遇する傾向があります。英国のNHSもAIがマンモグラフィースクリーニングのワークロードを削減できることを示しており、これにより画像診断のユースケースが地域の調達議論において引き続き重要な位置を占めています。ドイツは医療技術基盤と病院購買力の深さから重要であり、フランス、イタリア、スペインはデジタル化プログラムがEHRとPACSの近代化を支援するにつれて拡大の可能性を提供しています。

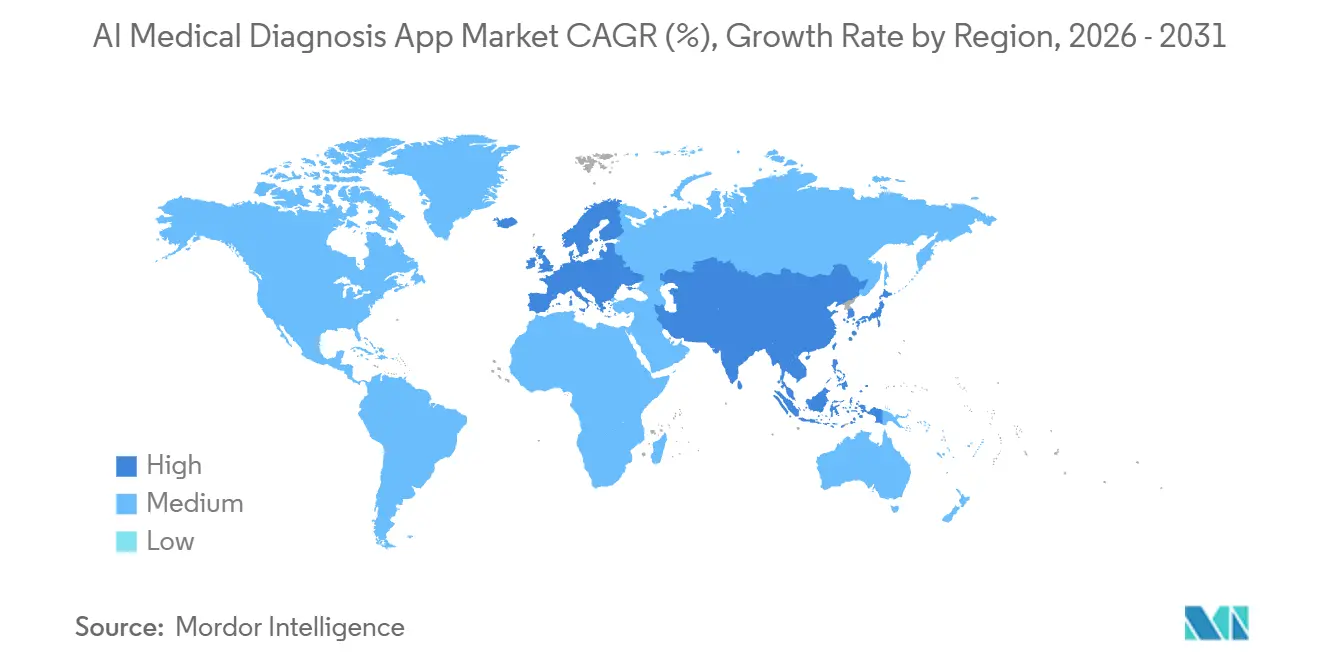

アジア太平洋はAI医療診断アプリ市場において2031年にかけて19.2%の最速CAGRを記録する見込みです。この地域は、政策支援、国内AIベンダー、および先進的および新興の医療システム全体にわたる大きな未充足の診断需要から恩恵を受けています。韓国は2025年に157件の医療AI承認を報告し、2026年4月に生成AI医療機器の初の認可を発行しました。これは、新しいソフトウェアカテゴリーに対する活発な規制環境を示しています。日本もSaMDガイダンスを更新しており、インドおよび東南アジアは携帯型画像診断と公衆衛生プログラムに結びついたモデルを通じてリソース不足の環境での展開を拡大しています。中東・アフリカはスマート病院投資と公共パートナーシップを通じてより小さなベースから成長しており、南米は病院グループの統合とより広範な民間保険の普及によって支えられています。

競合ランドスケープ

AI医療診断アプリ市場はプラットフォームレベルでは中程度に集中していますが、臨床専門分野、画像診断適応症、および検査室ユースケース全体では依然として断片化しています。Alphabet Inc. (Google Health / DeepMind)、Microsoft、およびNVIDIAは主に、直接的な臨床アプリケーションリーダーとしてではなく、基盤モデル、コンピューティング、および加速ハードウェアを通じたインフラプロバイダーとしてAI医療診断アプリ市場を支援しています。Aidoc、Qure.ai、Lunit、Siemens Healthineers、GE HealthCare、Paige、およびIbexなどのドメイン特化型競合他社は、規制上の認可、ワークフローの深さ、および臨床検証においてより直接的に競争しています。これは、AI医療診断アプリ市場におけるェア獲得が一般的なAIブランディングよりも証拠、相互運用性、および組み込まれたワークフロー価値に依存することを意味しています。

AidocとQure.aiはこのパターンを示しており、両社とも新規参入者に対する障壁を生み出す広範な規制ポートフォリオを構築しています。Aidocは31以上のFDA認可を持ち、Qure.aiは9製品にわたり26の認可適応症を持っており、高ボリュームの臨床経路における幅広さの重要性を支持しています。Rocheが2026年5月にPathAIを7億5,000万 米ドルの前払いと最大3億 米ドルのマイルストーン支払いで買収する確定的合併契約を締結したことは、確立された診断グループが今やゼロから構築するよりも成熟したAI資産を購入することを好むことを示しています。したがって、AI医療診断アプリ市場では、より大きな診断およびメドテックプレイヤーがM&Aを使用して能力ギャップを迅速に埋める統合が見られています。

戦略的パートナーシップも重要であり、ベンダーが病院がすでに使用している臨床システムにAIをより深く組み込むのを助けます。Siemens Healthineersは2026年2月にメイヨーリニックとのコラボレーションを拡大し、GE HealthCareは2026年4月にDeepHealthマンモグラフィーコラボレーションを拡大しました。これは、確立されたメドテック企業がAI開発をインストール済みの臨床ワークフローに結びつけていることを示しています。NVIDIAのMONAI Deployおよび類似のフレームワークも、展開の摩擦を低減し規制された更新経路をサポートするため、競争ツールとなっています。新しい挑戦者は腫瘍学、病理学、および複数がん検出において資本を集めていますが、AI医療診断アプリ市場は依然としてエンタープライズ規模での実世界のパフォーマンスを証明できる企業を評価しています。基盤モデルへのアクセスが容易になるにつれて、AI医療診断アプリ市場における差別化は、モデルの新規性よりも規制されたワークフロー、インストール済みパートナーシップ、および臨床アウトカムにより依存するようになるでしょう。

AI医療診断アプリ産業リーダー

Ada Health GmbH

PathAI, Inc.

Aidoc Medical Ltd.

Qure.ai Technologies Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Aidocは、胸部X線写真を分析して予備的な放射線科レポートを自律的に生成するAIであるFirst ReadについてFDA画期的デバイス指定を受けました。この指定は、2025年9月のCARE Triageに続く1年未満での2度目であり、自律的なレポート作成AIに対する規制上の信頼を示し、トリアージ通知ツールを超えた新たな収益カテゴリーを開きます。

- 2026年6月:GRAIL, Inc.は、Samsung C&T Corporationを含むSamsung関連会社との1株当たり70.1 米ドルでの1億1,000万 米ドルの株式ファイナンスを完了しました。この投資はGRAILの複数がん早期検出プラットフォームの国際展開を支援し、腫瘍学診断へのSamsungの長期的なコミットメントを示しています。

- 2026年5月:Rocheは、PathAIを7億5,000万 米ドルの前払いと最大3億 米ドルのマイルストーン支払いで買収する確定的合併契約を締結しました。この取引により、PathAIの画像管理システムとAI病理アルゴリズムがRocheの診断部門に統合され、コンパニオン診断開発と臨床治療意思決定が加速されます。

- 2026年4月:AidocはGoldman Sachs Alternativesが主導するシリーズEファンディングで1億5,000万 米ドルを調達し、General Catalyst、SoftBank Vision Fund 2、およびNVIDIAのベンチャー部門であるNVenturesが参加しました。総資金調達額は5億 米ドルを超え、調達資金はCARE臨床基盤モデルとaiOSエンタープライズプラットフォームの約2,000の病院への展開拡大に充てられます。

グローバルAI医診断アプリ市場レポートの範囲

| ソフトウェア |

| ハードウェア |

| サービス |

| インビボ診断 |

| インビトロ診断 |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 病院 |

| 診断画像センター |

| 診断検査室 |

| クリニックおよびその他の医療提供者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 米国 | |

| カナダ | |

| メキシコ | |

| ドイツ | |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| アプリケーション別 | インビボ診断 | |

| インビトロ診断 | ||

| 展開モード別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 診断検査室 | ||

| クリニックおよびその他の医療提供者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 米国 | ||

| カナダ | ||

| メキシコ | ||

| ドイツ | ||

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AI医療診断アプリ市場の2026年の価値は?

AI医療診断アプリ市場は2026年に45億 米ドルであり、18.3%のCAGRで2031年までに104億 米ドルに達すると予測されています。

AI医療診断アプリにおいて収益をリードするコンポーネントはどれですか?

ソフトウェアが2025年に65.2%のシェアでリードしており、2031年にかけて18.8%のCAGRで最も急成長しているコンポーネントでもあります。

病院が今AI医療診断アプリをより速く採用している理由は何ですか?

病院は、特に画像診断および高ボリュームの診断環境において、より迅速なトリアージ、レポート作成負担の軽減、およびよりスムーズなワークフロー自動化を望んでいます。

最も急成長している展開モデルはどれですか?

クラウドベースの展開が2025年に55.2%のシェアでリードしており、2031年にかけて18.9%の最速CAGRも記録しています。

AI医療診断アプリにおいて最も急成長している地域はどこですか?

アジア太平洋は、政策行動、地域ベンダー、および未充足の診断需要に支えられ、2031年にかけて19.2%の最速地域CAGRを記録しています。

商業展開を遅らせる主なリスクは何ですか?

説明可能性、責任、プライバシー規則、および統合コストは、調達を遅らせ実装の複雑さを高める可能性があるため、依然として主な障壁です。

最終更新日: