病理学におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 183.29 百万米ドル |

| 市場規模 (2031) | 633.69 百万米ドル |

| 成長率 (2026 - 2031) | 28.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病理学におけるAI市場分析

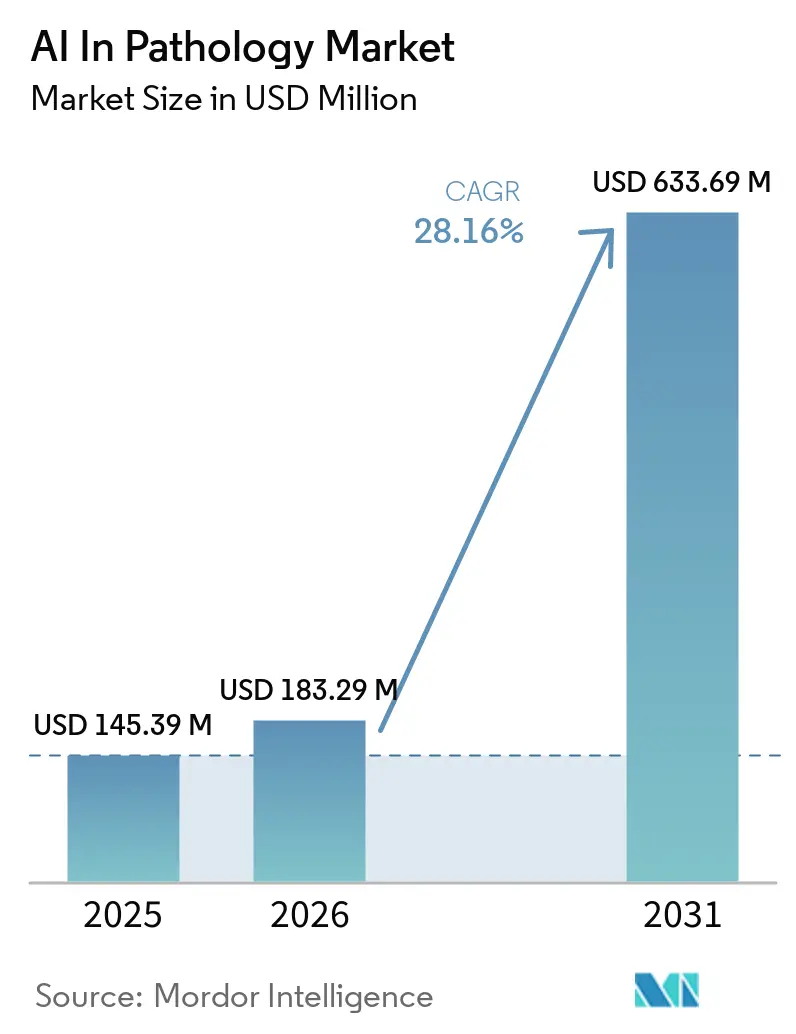

病理学におけるAI市場規模は2025年に1億4,539万米ドルであり、2026年から2031年にかけて28.16%のCAGRで2031年までに6億3,369万米ドルに達する見込みです。この軌跡は、臨床展開を可能にする規制フレームワークの成熟を反映しており、プラットフォームレベルのシステムおよび新規コンピュテーショナルパソロジー診断を承認するFDAの決定に見られるように、病院および検査室の購買担当者にとっての不確実性を低減しています。VENTANA TROP2 RxDxデバイスに対するFDAブレークスルーデバイス指定は、コンパニオン診断がAIベースの画像解析を治療選択のためのコアな意思決定支援として組み込めることを検証し、腫瘍学ワークフロー全体における病理データの活用方法を再構築しています。大規模な医療ネットワークは分散したサイト全体でデジタルワークフローを標準化し、AI対応プラットフォームを拡張しており、展開が孤立したパイロットから企業全体のロールアウトへと移行していることを示しています。臨床サービスにおけるAIの分類方法を明確化するガイダンスは、コードの積極的な更新と相まって、償還が多くのユースケースにとって依然として制約要因であるにもかかわらず、プロバイダーがケアパスウェイに意思決定支援を統合する方法を示しています。クラウド対応プラットフォームと最新のファイル標準は、検査室がコンピューティングおよびストレージの需要を管理するのを支援し、以前は大規模なデジタル化を遅らせていた摩擦をさらに低減しています。

主要レポートのポイント

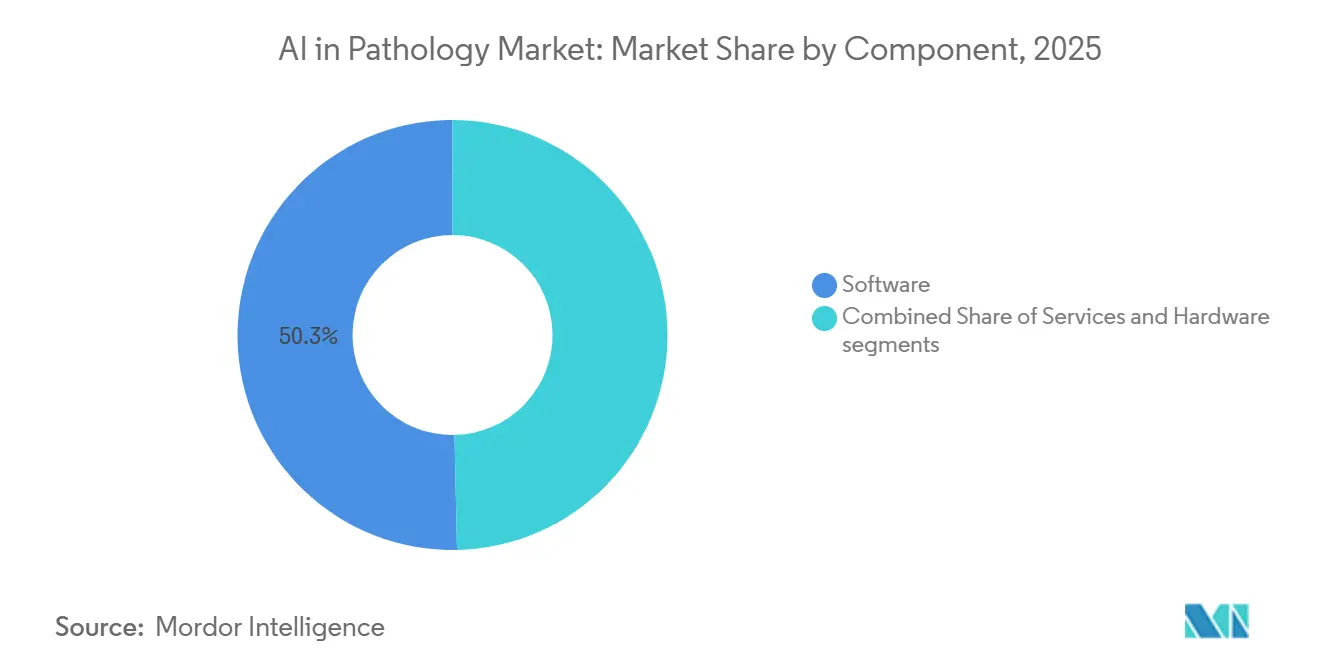

- コンポーネント別では、ソフトウェアが2025年に50.33%のシェアでリードし、サービスは2031年にかけて29.20%のCAGRで成長する見込みです。

- 機能別では、画像解析とパターン認識が2025年に48.38%のシェアを保持し、診断意思決定支援は2031年にかけて29.46%のCAGRで拡大する見込みです。

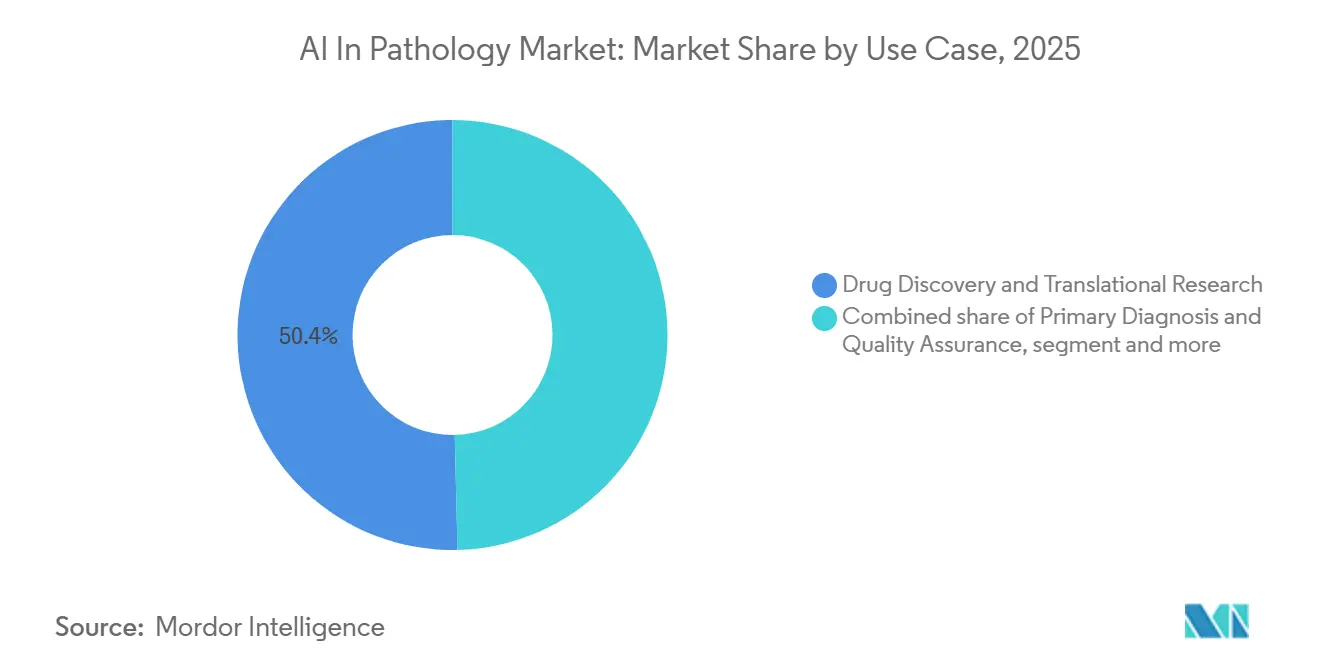

- ユースケース別では、創薬とトランスレーショナルリサーチが2025年の収益の50.37%を占め、一次診断と品質保証は2031年にかけて30.14%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年に46.35%のシェアを占め、診断検査室は2031年にかけて31.11%のCAGRを記録する見込みです。

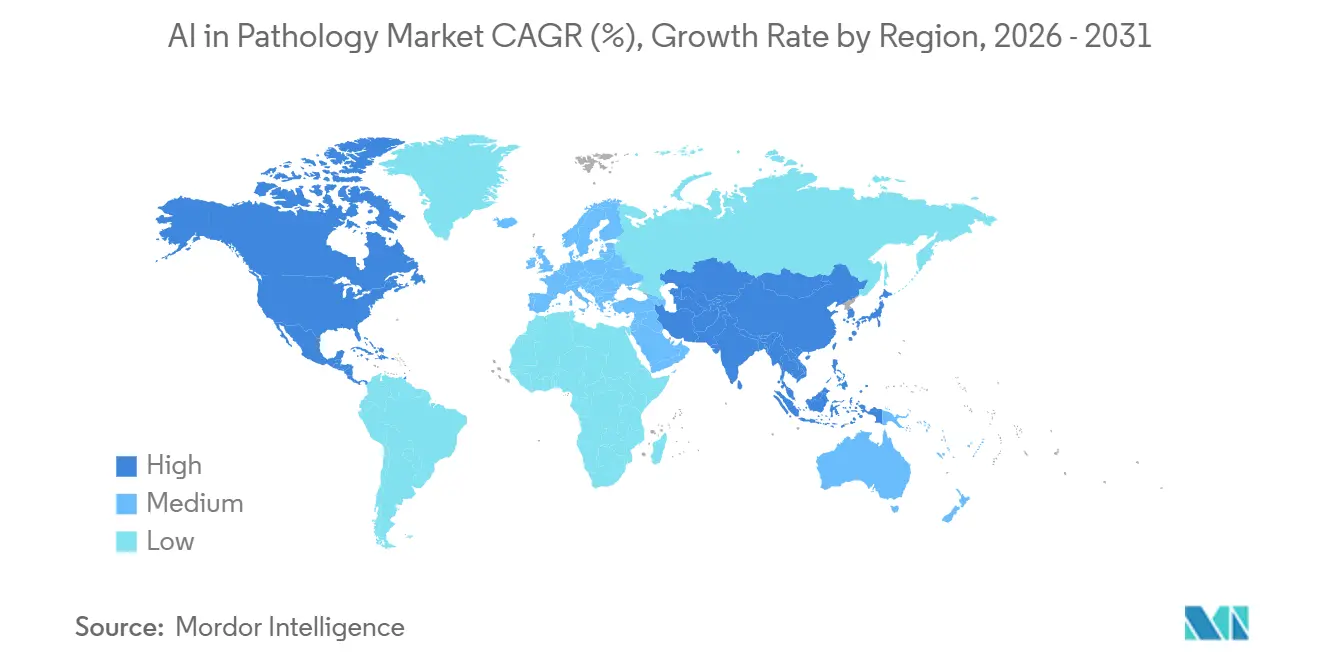

- 地域別では、北米が2025年に50.13%のシェアを保持し、アジア太平洋は2031年にかけて31.24%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

病理学におけるグローバルAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 臨床 承認による採用促進(FDA/CE-IVDR進捗) | +7.2% | 米国、欧州経済領域、英国での早期利益を伴うグローバル | 中期 (2〜4年) |

| 腫瘍学バイオマーカーの急増と標準化されたIHC定量化の必要性 | +6.8% | グローバル、 北米・西欧に集中 | 短期 (2年以内) |

| AI対応デジタルパソロジープラットフォームによる展開の容易化 | +5.4% | 北米・ EUコア、アジア太平洋への波及 | 中期 (2〜4年) |

| ファーマ・コンパニオン診断 パートナーシップによるアッセイワークフローへのAI組み込み | +4.7% | グローバル、 米国・スイス・英国に集中 | 中期 (2〜4年) |

| 基盤モデルと 埋め込みモデルによるスケーラビリティとドメイン堅牢性の向上 | +4.9% | グローバル、 北米・EUに研究集中 | 長期 (4年以上) |

| スライドQC自動化による 再スキャン削減と大規模での信頼性あるAIの実現 | +3.8% | 北米・ EU、アジア太平洋での段階的採用 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

臨床承認による採用促進(FDA/CE-IVDR進捗)

2025年から2026年にかけての規制上のマイルストーンは、臨床グレードのプラットフォームおよびターゲットを絞ったコンピュテーショナル診断を可能にすることで採用リスクを低下させました。2025年6月、PathAIのAISight Dxは、所定変更管理計画を含む最初のFDA認可デジタルパソロジー画像管理システムとなり、規制された実践の中での反復的なソフトウェア改善に向けた実践的な先例を確立しました。[1]PathAI、「PathAIが一次診断用AISight Dxプラットフォームに対するFDA認可を取得」、PathAI、pathai.com2025年4月、FDAはRocheのVENTANA TROP2 RxDxデバイスにブレークスルーデバイス指定を付与し、この認定を受けた最初のコンピュテーショナルパソロジーコンパニオン診断となり、AI由来のスコアリングが非小細胞肺がんにおける治療選択を導けることを証明しました。[2]Rocheが非小細胞肺がん向け初のAI駆動コンパニオン診断に対するFDAブレークスルーデバイス指定を取得、Roche、roche.comこのような決定の意図は、臨床的検証、分析的パフォーマンス、および市販後監視を学習システムの現実に合わせることです。病理学におけるAI市場への影響は、デジタルプラットフォームが企業ワークフローのオペレーティングシステムとなり、AIモジュールが明確に定義された臨床タスクに接続されるにつれて、認識される規制リスクの具体的な低減です。並行して、デジタルパソロジー全体でのEU IVDR認証が拡大しており、ベンダーは長期的なコンプライアンスを支援する品質管理システム、複数サイトでの検証、および技術文書を実証しています。この勢いは全体として、ソフトウェアベースのイノベーションサイクルに合致した成熟した監視を示し、病理学におけるAI市場での企業調達を加速させています。

腫瘍学バイオマーカーの急増と標準化されたIHC定量化の必要性

治療へのアクセスは正確なバイオマーカー閾値にますます依存しており、免疫組織化学スコアリングを標準化する必要性が高まっています。2026年1月のHER2スコアリングのためのAI手法の多モデル評価では、独立して開発されたアルゴリズム間の変動性が浮き彫りになり、治療適格性がHER2低発現などのカットオフに依存する場合の一貫した定量的手法の価値が強調されました。同時に、LunitのPD-L1スコアリングスイートなどの臨床グレードのツールは、読み取り時間を短縮し再現性を向上させることを目指し、免疫腫瘍学ワークフローにおける圧力点に対処しています。[3]Lunit、「AI PD-L1 IHCスコアリングと定量化」、Lunit、lunit.io米国医師会の付録S分類更新は、補助的、増強的、自律的機能にわたってAI対応臨床サービスを分類する方法を明確化し、これらのツールがケアパスウェイでどのように位置づけられるか、および保険適用の決定がどのように進化するかを示しています。これらの進歩は総合的に、手動による視覚的推定から標準化された定量的スコアリングへの継続的な移行を支援しています。この移行は病理学の実践における意思決定支援のより明確な役割を促進し、臨床的信頼を向上させ、病理学におけるAI市場での試験と治療選択を加速させています。

ファーマ・コンパニオン診断パートナーシップによるアッセイワークフローへのAI組み込み

製薬・診断アライアンスは、AIを事後的な追加として扱うのではなく、コンパニオン診断開発にアルゴリズムスコアリングを組み込んでいます。PathAIとRoche Tissue Diagnosticsとの独占的コラボレーションは、共同開発されたAI対応アッセイをグローバル商業化に向けて位置づけ、アルゴリズム開発を規制されたアッセイワークフローおよびファーマの臨床エンドポイントと整合させています。LunitとAgilent TechnologiesおよびCellCartaとの契約は、標的療法の試験タイムラインを加速できる組織ベース診断および検査室開発試験パスウェイ全体でAIのリーチを拡大しています。RocheのVENTANA TROP2 RxDxデバイスに対するFDAブレークスルーデバイス指定は、コンピュテーショナルアプローチが臨床的証拠によって支持される場合にコンパニオン診断の意思決定ルールを支えられることを強調しています。ベンダーはアルゴリズムライセンス供与を超えて、開発プロセスをファーマの品質システムと整合させることで拡大しており、これによりAI機能が試験登録、エンドポイント測定、および規制申請のための不可欠なインフラとして位置づけられています。この広範な整合は、病理学におけるAI市場でのアッセイパフォーマンス、試験設計、および臨床採用の間のフィードバックループを加速させています。

基盤モデルと埋め込みモデルによるスケーラビリティとドメイン堅牢性の向上

大規模で多様なスライドコーパスで事前学習された基盤モデルは、がんサブタイピング、変異予測、およびその他の臨床的に関連するエンドポイントにわたるタスクパフォーマンスを向上させています。実世界のスライドから13億枚以上のタイルで事前学習されたMicrosoftのProv-GigaPathは、ベンチマークタスク全体で最先端の結果を達成し、スケールとデータの多様性が複数の臨床的に意味のあるターゲットに汎化できることを実証しました。2025年のNature Communicationsのベンチマークでは、より大きな事前学習データセットが下流の臨床タスクでの向上と常に相関するわけではないが、事前学習データにおける組織の有病率が組織特異的バイオマーカー予測のパフォーマンスと正の相関を示すことが明らかになり、これは適応症主導の開発のための集中的な事前学習戦略を示唆しています。これらの結果は、臨床パフォーマンスにとって表現の質とキュレーション戦略が生のスケールと同様に重要であることを強調しています。その意味するところは、プラットフォームベンダーと臨床AI開発者が、組織特異的な設計選択によってドメインシフトリスクを管理しながら、より速い開発サイクルのために埋め込みモデルを活用できるということです。医療システムがデジタルスライドフォーマットとクラウド展開パターンを標準化するにつれて、病理学におけるAI市場はケアポイントで基盤モデルを活用するためのより良い位置に置かれています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| AI病理学に対する 不明確な償還とROIパスウェイ | -4.3% | 米国(深刻な影響)、他市場への段階的波及 | 短期 (2年以内) |

| スキャナー・染色・サイト間の ドメインシフトによる汎化性の制限 | -3.6% | グローバル | 長期 (4年以上) |

| IVDR認証機関の キャパシティと証拠負担による市場投入時間の増加 | -2.9% | EU、欧州経済領域、 英国、スイス | 中期 (2〜4年) |

| WSIスケールAI推論のための コンピューティング・ストレージ・ITオーバーヘッド | -2.4% | グローバル、 リソース制約市場で深刻 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

AI病理学に対する不明確な償還とROIパスウェイ

保険適用とコーディングポリシーは、病院がAIへの投資をどれだけ迅速に正当化できるかを形成します。CMSの支払い整合性と重複防止規則は、同じ分析物を評価する複数の方法に対する別途支払いを制限しており、アルゴリズム病理学サービスが既存のコードに含まれるのか、それとも別個のものなのかについて曖昧さを生じさせています。[4]メディケア・メディケイドサービスセンター、「2025年完全目次メディケアNCCIコーディングポリシーマニュアル」、メディケア・メディケイドサービスセンター、cms.govデジタルパソロジースライドのデジタル化に関するカテゴリーIII CPTコードは追跡を提供しますが、割り当てられたRVUを持たず、予測可能な償還を遅らせる支払者ごとの関与が必要です。米国医師会の付録S分類は、AI対応サービスを補助的、増強的、または自律的として分類するフレームワークを作成し、これらのツールがケアパスウェイ内でどのように文書化され請求されるかを示しています。近期的には、これはプロバイダーがAI支援タスクから直接収益を回収する速度を制限し、正当化を生産性、ターンアラウンドタイム、および品質向上へとシフトさせています。メディケアの出来高払いの不適切な支払い推定値がコーディングエラーが医療システムにとって持続的なリスク源であることを示しているため、運用上の複雑さも重要な懸念事項です。より明確な支払いパスウェイが成熟するまで、病理学におけるAI市場での採用は、AIをインフラとして資金調達し規模を通じて価値を回収できる大規模なシステムと検査室に偏る傾向があります。

WSIスケールAI推論のためのコンピューティング・ストレージ・ITオーバーヘッド

全スライド画像解析は、病院のIT予算を圧迫する要求の厳しいコンピューティングおよびストレージ要件を課します。最新モデルの推論とトレーニングは高性能コンピューティングへの投資を促進しており、デジタルパソロジーおよびその他のAIワークロードを一つのエコシステムで追求する主要なライフサイエンス企業での大規模GPUインフラに見られます。モデル効率の向上があっても、臨床グレードの展開はタイル推論、高解像度画像レンダリング、および企業規模での安全なデータ交換を処理しなければなりません。ストレージ予算も重要であり、患者データに対する複数年の保持義務がありますが、コールドティアとオンプレミス優先ワークフローを活用するハイブリッドアーキテクチャは、マルチペタバイトアーカイブの年間単位コストを削減できます。次世代スキャナーでの設定可能なDICOM JPEG XL出力など、より低いストレージフットプリントで品質を維持するファイルフォーマットの改善は、大量のデジタル化のためのインフラ圧力をさらに緩和できます。これらの制約は、多くの医療システムを、病理学におけるAI市場のパフォーマンスとコンプライアンスを維持しながら設備投資を運用費用に変換するクラウド対応のベンダー管理プラットフォームへと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:実装の複雑さが純粋なソフトウェア販売を上回るにつれてサービスが拡大

ソフトウェアは、病理学におけるAI市場で検証済みの臨床・研究タスクのための画像管理とAIモジュールを統合した企業プラットフォームとして、2025年に50.33%の最大シェアを占めました。サービスは、病院と検査室が規制された使用を維持するために実装サポート、ワークフロー設計、LIS統合、および継続的なモデル検証を必要とするため、2031年にかけて29.20%のCAGRで成長する見込みです。大規模な医療システムとの複数年にわたるコラボレーションは、プラットフォーム展開とマネージドサービス、トレーニング、およびアルゴリズム共同開発を組み合わせており、組織がポイントツールではなくソリューションを購入する方法を反映しています。これらのサービスには多くの場合、分散したサイト全体でのデジタル一次診断のコンプライアンスを合理化する品質保証、ポリシーテンプレート、および文書が含まれます。ハードウェアの選択は、大規模での伝送とストレージの負荷を軽減するクラウド対応ワークフローと次世代ファイル出力にますます合致しています。時間の経過とともに、サービスミックスは、ガバナンス構造、モデル監視の実践、および継続的な更新を病理学におけるAI市場の日常業務に組み込むことで、再現可能な成果を支援します。

サービス主導の成長はまた、購買者がベンダー管理の展開とライフサイクルサポートで変革のリスクを軽減する方法を反映しています。プラットフォームリリースはますますマルチアルゴリズムワークフロー、柔軟なスライド取り込み、および共同レビューを可能にし、マルチサイトネットワーク全体での標準化を加速しています。クラウドファーストの展開はオンプレミスのオーバーヘッドを削減し、異種ITケイパビリティを持つ検査室全体での採用を加速します。エグゼクティブスポンサーシップとガバナンスボードを伴う構造化されたロールアウトは、アルゴリズムの更新と検証サイクルのための耐久性のあるパスウェイを作成します。実装パートナーはまた、施設がデジタルワークフローの認定期待にSOPを合わせるのを支援します。これらの運用実践は、組織がライセンスのみのモデルよりも信頼できる成果を優先するにつれて、病理学におけるAI市場のサービス論拠を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:臨床的検証の成熟に伴い診断意思決定支援がパターン認識を上回る

画像解析とパターン認識は2025年に病理学におけるAI市場シェアの48.38%を保持し、研究および初期段階の臨床タスクを支援したセグメンテーション、検出、および分類エンジンへの歴史的な依存を反映しています。診断意思決定支援は、臨床グレードのソリューションが検証されたスコアリング出力で治療選択とレポーティングを示すにつれて、2031年にかけて29.46%のCAGRで成長する見込みです。VENTANA TROP2 RxDxデバイスに対するFDAブレークスルーデバイス指定は、AI由来のメトリクスが非小細胞肺がんにおける治療選択を導くための先例を確立し、規制されたコンパニオン診断フレームワーク内での意思決定支援ツールの高まる役割を示しています。意思決定支援の勢いは、増強ツールが医師のワークフロー内でどのように適合するかを指定する分類更新によって強化され、価値とリスクの方法論的評価を可能にしながら採用の摩擦を低減しています。検証済みのQCワークフローも牽引力を得ており、下流の意思決定支援の信頼性を高め、レポーティングを遅らせる再スキャンを制限しています。

医療システムがAIを運用化するにつれて、定量的スコアリングを臨床レポーティングパスウェイと接続するツールが明確な優先事項を得ます。マルチアルゴリズムオーケストレーションと検体レベルのレポーティング機能は、大規模なネットワーク全体の病理医のためにケースエビデンスがどのように組み立てられるかを合理化します。IHCターゲットの迅速で再現可能な定量化を提供し、LISワークフローと統合する能力は、大規模でのパターン認識から意思決定支援への実践的な橋渡しを表しています。QC自動化レイヤーは人間によるレビューの前に入力の問題を検出し、生産性を低下させる再切断と再スキャンを防ぎます。これらのシフトは全体として、患者管理に影響を与えるツールへの測定されているが着実な転換と一致しており、病理学におけるAI市場内でのこの機能の成長見通しを強化しています。

ユースケース別:償還の明確化と病院ネットワークの展開拡大に伴い一次診断が加速

創薬とトランスレーショナルリサーチは2025年の病理学におけるAI市場規模の50.37%を占め、AI対応バイオマーカー発見、試験エンドポイント、および市販前アッセイ開発に対するバイオファーマからの堅調な需要を反映しています。一次診断と品質保証は、一次診断のための規制されたプラットフォームが大規模なネットワーク全体に展開され、ワークフローに組み込まれたQCが入力の分散を低減するにつれて、2031年にかけて30.14%のCAGRで成長する見込みです。サイト全体でプラットフォームを標準化する企業展開は、検証済みの画像管理、スキャナー互換性、および統合されたアルゴリズムが解剖病理学ネットワーク内でどのようにスケールできるかを示しています。コンパニオン診断の勢いは、定量的スコアが治療選択に反映される臨床ユースケースをさらに促進します。ベンダーのロードマップがスキャナーの相互運用性を高めるにつれて、病院ネットワークは大規模な採用のためのより柔軟なバックボーンを得ます。

コンパニオン診断関連のユースケースはまた、ベンダーとファーマの間の結びつきを深め、病理学AIを臨床開発により近づけています。AI由来のエンドポイントは、プロトコル基準に合致した再現可能で定量的な測定を提供することで、標的薬剤の試験登録を合理化できます。クラウド対応の展開とオープンプラットフォーム戦略は、LISおよびサードパーティアプリケーションとの相互運用性を広げます。全体として、近期的なROIドライバーのバランスは、デジタル化がターンアラウンドタイムを短縮しマルチサイトの負荷分散を可能にする標準化された一次診断とQAを支持し、病理学におけるAI市場でのこのユースケースの耐久性のある成長を固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:アウトリーチネットワークが採用なしで量を管理するためにAIを採用するにつれて診断検査室が急増

病院は2025年に46.35%のシェアを占め、病理学におけるAI市場でプロバイダーが運用規模を目指すにつれてデジタルインフラ、プラットフォーム展開、およびマルチサイトガバナンスへの持続的な投資を反映しています。診断検査室は、アウトリーチネットワークがプラットフォーム標準化、マルチサイトトリアージ、およびクラウド展開を活用して増加する量を管理するにつれて、2031年にかけて31.11%のCAGRで成長する見込みです。戦略的なシステム全体のパートナーシップは、大規模な医療システムと検査室ネットワークが共有画像管理、標準化されたSOP、および共同アルゴリズムロードマップを通じてAIを運用化できる方法を示しています。並行して、ベンダーと検査室はベンダー管理のクラウドインフラを使用して、WSIスケールのワークロードのパフォーマンスベンチマークを確保しながらローカルITの複雑さを軽減しています。

中央検査室グループはまた、プラットフォームの選択を企業の相互運用性とスキャナー互換性に合わせることでイノベーションハブになっています。FDA認可の企業プラットフォームと検証済みのスキャナー構成を組み合わせたソリューションは、検査室が複数州にわたる運用とトレーニングを調和させるのを支援しています。参照検査室は、オンプレミスインフラを最小化しながらケーススループットを拡大するためにクラウドベースの構成を採用しています。検査室が品質システムを更新し、スライドQC自動化を実装し、高量のがんタイプに対する意思決定支援を展開するにつれて市場の勢いが増幅され、これが全体として病理学におけるAI市場での診断検査室の成長見通しを強化しています。

地域分析

北米は2025年に病理学におけるAI市場シェアの50.13%を保持し、企業展開のリスクを低減した規制上の認可と、大規模でのデジタル一次診断を検証した大規模なシステムロールアウトによって支援されています。FDA認可の企業プラットフォームは病院と検査室ネットワークの展開と収束し、ワークフローを近代化し、アルゴリズム意思決定支援のための共有インフラを作成しました。大規模なネットワークによるシステム全体の採用はガバナンスのベースラインを確立し、追加のプロバイダー全体での購買信頼を強化しました。プラットフォームの相互運用性とスキャナー互換性の進歩は、クラウド対応アーキテクチャとともに、北米のプロバイダーに規模を拡大するための実践的なパスを提供しました。これらの要素は、より広範な臨床AIの使用のための基盤を安定させ、病理学におけるAI市場での地域のリーダーシップポジションを支えています。

欧州はIVDRの下で進展し、ベンダーは持続可能な臨床使用を支援する認証された品質システム、臨床パフォーマンス、および市販後監視計画を実証しています。モデルと支援する品質管理インフラの両方をカバーする認証は、ライフサイクルの厳密さを強調する成熟した規制環境を反映しています。欧州の医療システムの検査室はまた、厳格なデータガバナンスに合致するクラウド対応プラットフォーム戦略から恩恵を受け、組織が内部ITチームを拡大することなく展開の複雑さを管理するのを支援しています。IVDRのガードレールと企業グレードのプラットフォームの組み合わせは、臨床レポーティングに組み込まれた一次診断、QA、およびアルゴリズムスコアリング全体での欧州の着実な拡大を位置づけています。スキャナーベンダーがストレージオーバーヘッドを削減するファイルフォーマットを反復するにつれて、欧州のネットワークはデジタル化をより効率的にスケールし、保持義務を満たす複数年のアーカイブを維持できます。

アジア太平洋は2031年にかけて31.24%のCAGRを記録する見込みであり、需要は労働力のキャパシティ制約と高量センター全体でワークフローを標準化する必要性によって牽引されています。病理医と人口の比率が低い地域では、トリアージ、QC、および定量的スコアリングのためのAI増強プロセスが、制御された監査可能な方法で診断スループットをスケールするのに役立ちます。クラウド対応プラットフォームの成長は、初期資本要件を削減し、マルチサイトシステム全体での均一な展開を促進することでアクセスをさらに拡大します。基盤モデルと埋め込みモデルが組織特異的タスクのパフォーマンスを向上させるにつれて、地域のプロバイダーは地域の疾病負担のニーズを満たす意思決定支援を採用でき、投資の根拠を前進させます。グローバルな診断・ファーマエコシステムとのベンダーパートナーシップはまた、知識移転と標準設定を加速し、病理学におけるAI市場での腫瘍学プログラム全体での採用を加速させています。

競合環境

病理学におけるAI市場は、デジタルパソロジープラットフォームベンダー、コンピュテーショナルパソロジースペシャリスト、および統合されたAI戦略を持つ診断コングロマリットの多様な組み合わせを特徴としています。競合上の差別化は、臨床グレードのプラットフォームに対する規制の進捗、規制されたアッセイワークフローにAIを組み込むファーマ・コンパニオン診断コラボレーション、および大規模での基盤モデルと埋め込みアプローチのパフォーマンスを中心に展開しています。主要な医療ネットワークによるシステム全体のロールアウトは、明確なアップグレードパス、検証済みのスキャナー互換性、およびマルチアルゴリズムオーケストレーションを備えた企業グレードのプラットフォームへの嗜好の高まりを示しています。オンプレミスのITリフトを削減するクラウド対応のオファリングも、組織が分散したサイト全体で再現可能な展開を目指すにつれて牽引力を得ています。

垂直統合とデータ統合戦略は、病理学AIの能力が臨床実践にもたらされる方法を再構築しています。プラットフォーム展開とガバナンスおよびアルゴリズム共同開発を組み合わせた医療システムパートナーシップは、ベンダー関係を強化し、臨床優先事項を中心にロードマップを構造化しています。大規模な診断組織はまた、全国的な参照検査室がAIとデジタルR&Dアセットを統合してそのネットワーク全体のイノベーションを支援した際に見られるように、デジタルとAIのリソースを集中させるために買収とパートナーシップを使用しています。スキャナーサポートを拡大し、スライド取り込みを最適化し、レポーティングを標準化する臨床指向のプラットフォーム強化は、解剖病理学ワークフローの日常的な効率を向上させています。

技術ロードマップはパフォーマンスと信頼性の両方に対処しています。多施設コホートで検証された実世界の事前学習アーキテクチャを含む基盤モデルの急速な進歩は、将来の臨床ツールのパフォーマンスベースラインを設定し続けています。QC自動化とアーティファクト検出ツールは信頼性を維持し再スキャンを防ぎ、臨床医の時間を守りスキャナーキャパシティを保護します。標準化されたファイルフォーマットとクラウドネイティブプラットフォームAPIを通じた企業の相互運用性は、統合の摩擦をさらに低減し、サードパーティのAIアプリとアッセイの拡張性を向上させます。これらの戦略は全体として、病理学におけるAI産業での腫瘍学とコンパニオン診断のニーズに合致した規制されたプラットフォームの深さ、信頼性の高いマルチサイト運用、および組み込まれた意思決定支援によって定義される競争的な競争を強調しています。

病理学におけるAI産業リーダー

Proscia

Indica Labs

PathAI

Ibex Medical Analytics

Paige

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ViewsMLは、Wittington Venturesが主導し、メイヨークリニックとContinuum Health Venturesが参加する490万米ドルのシード資金調達ラウンドを完了し、従来の検査室染色なしに標準的なH&E(ヘマトキシリン・エオジン)スライドから空間バイオマーカーインサイトを生成するAI駆動の仮想バイオマーカー染色プラットフォームを商業化し、希少な組織サンプルを保存し、バイオマーカー分析を数日・数週間から数分に加速します。

- 2026年4月:Waiv(旧Owkin Dx)は、RlapsRisk BC(組織病理学スライドからの乳がん予後リスクプロファイリング)とMSIntuit CRC(H&Eスライドからの大腸がんマイクロサテライト不安定性スクリーニング)に対してIVDRに基づくデュアルCEマーキングを取得し、Proscia、Roche Diagnostics、Sectra、およびTribun Healthシステムと互換性のあるDestraデジタルパソロジープラットフォームを介した相互運用性でEU加盟国全体での臨床展開を可能にしました。

- 2026年3月:Rocheは、NVIDIAのAIファクトリーを立ち上げ、3,500台以上のBlackwell GPUにオンプレミスとクラウドの複合インフラをもたらし、大規模なデジタルパソロジーパターン検出を含む治療薬・診断薬の開発を加速しました。

- 2026年3月:PathAIは、スライドごとのマルチアルゴリズムサポート、強化されたスライド取り込み、拡張された共有、および構造化されたレポーティングテンプレートを備えたAISight Dx v2.19をリリースし、解剖病理学検査室の柔軟性とワークフローの精度を向上させました。

病理学におけるグローバルAI市場レポートの範囲

レポートの範囲によると、病理学におけるAIとは、機械学習アルゴリズムと画像解析モデルをデジタルパソロジースライドの解釈、組織サンプルのパターン識別、および診断意思決定の支援に適用することを指します。精度を高め、ケースレビューを迅速化し、病理医が異常を検出し、バイオマーカーを定量化し、臨床・研究環境全体でワークフローを合理化するのを支援します。

病理学におけるAI市場は、コンポーネント、機能、ユースケース、エンドユーザー、および地域にセグメント化されています。コンポーネント別では、市場はソフトウェア、サービス、およびハードウェアにセグメント化されています。機能別では、市場は画像解析とパターン認識、診断意思決定支援、ワークフロー・品質管理自動化、およびその他にセグメント化されています。ユースケース別では、市場は創薬とトランスレーショナルリサーチ、一次診断と品質保証、臨床試験とコンパニオン診断、およびその他にセグメント化されています。エンドユーザー別では、市場は病院、診断検査室、製薬・バイオ医薬品企業、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| ソフトウェア |

| サービス |

| ハードウェア(WSIスキャナー、AI対応顕微鏡) |

| 画像解析とパターン認識 |

| 診断意思決定支援 |

| ワークフロー・品質管理自動化 |

| その他 |

| 創薬とトランスレーショナルリサーチ |

| 一次診断と品質保証 |

| 臨床試験とコンパニオン診断 |

| その他 |

| 病院 |

| 診断検査室 |

| 製薬・バイオ医薬品企業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ハードウェア(WSIスキャナー、AI対応顕微鏡) | ||

| 機能別 | 画像解析とパターン認識 | |

| 診断意思決定支援 | ||

| ワークフロー・品質管理自動化 | ||

| その他 | ||

| ユースケース別 | 創薬とトランスレーショナルリサーチ | |

| 一次診断と品質保証 | ||

| 臨床試験とコンパニオン診断 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| 製薬・バイオ医薬品企業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの病理学におけるAI市場の成長見通しは?

病理学におけるAI市場規模は、2025年の1億4,539万米ドルから2031年までに6億3,369万米ドルに増加する見込みであり、2026年から2031年にかけて28.16%のCAGRを反映しています。

病理学におけるAI分野でリードし最も急速に成長している機能はどれですか?

画像解析とパターン認識が2025年にリードし、診断意思決定支援は検証済みの意思決定支援ツールがレポーティングとコンパニオン診断ワークフローに統合されるにつれて2031年にかけて最も急速に成長する見込みです。

2031年までに病理学におけるAIで最も拡大するユースケースはどれですか?

創薬とトランスレーショナルリサーチが2025年の収益をリードし、一次診断と品質保証は企業ネットワークがデジタル化と検証済みAIを拡大するにつれて2031年にかけて最も急速に拡大する見込みです。

病理学におけるAIを最も急速に採用するエンドユーザーはどれですか?

診断検査室は、アウトリーチ量、クラウド対応の展開、および標準化されたワークフローにより最も急速に成長する見込みであり、病院は最大のインストール済みインフラベースを維持しています。

最終更新日: