AIベースのEHRシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

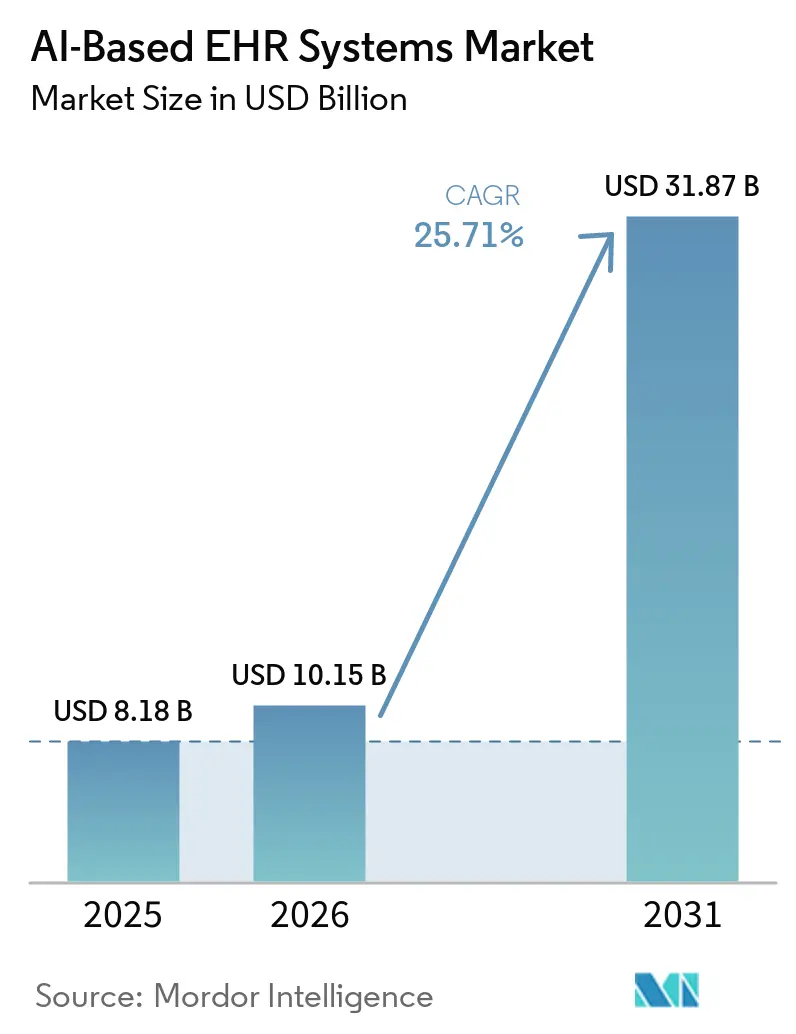

| 市場規模 (2026) | 10.15 十億米ドル |

| 市場規模 (2031) | 31.87 十億米ドル |

| 成長率 (2026 - 2031) | 25.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIベースのEHRシステム市場分析

AIベースのEHRシステム市場は、2025年の81億8,000万米ドルから2026年には101億5,000万米ドルへと成長し、2026年から2031年にかけて25.71%のCAGRで2031年までに318億7,000万米ドルに達すると予測されています。このペースは、購買者の期待における広範な変化を反映しており、医療提供者は現在、EHRプラットフォームが診療後にデータを保存するだけでなく、ケアの提供中に臨床データを解釈することを求めています。成長は、アンビエント文書化、コアワークフローへのネイティブAI組み込み、より強固な相互運用性基準、そしてより良い記録をコーディング精度、クリーンな償還、より一貫したケア判断と結びつけるための高まる圧力によって支えられています。AIベースのEHRシステム市場はまた、既存のEHRベンダーがAIをネイティブに組み込む一方で、専門AIベンダーが文書化から収益サイクル管理および臨床意思決定支援へと拡大するという明確な競争的分裂によって再形成されています。調達は依然として活発ですが、医療システムはより厳格なガバナンス審査を適用しています。これは、侵害リスク、シャドーAIの使用、および臨床医のレビュー要件が承認を遅らせ、実装リスクの認識を拡大させる可能性があるためです。同時に、標準化されたAPI要件とFHIRベースの近代化は、大規模な医療提供者ネットワーク全体で新しいAIワークフローに対してエンタープライズデータアクセスをより使いやすくするため、AIベースのEHRシステム市場の機会セットを拡大しています。

主要レポートのポイント

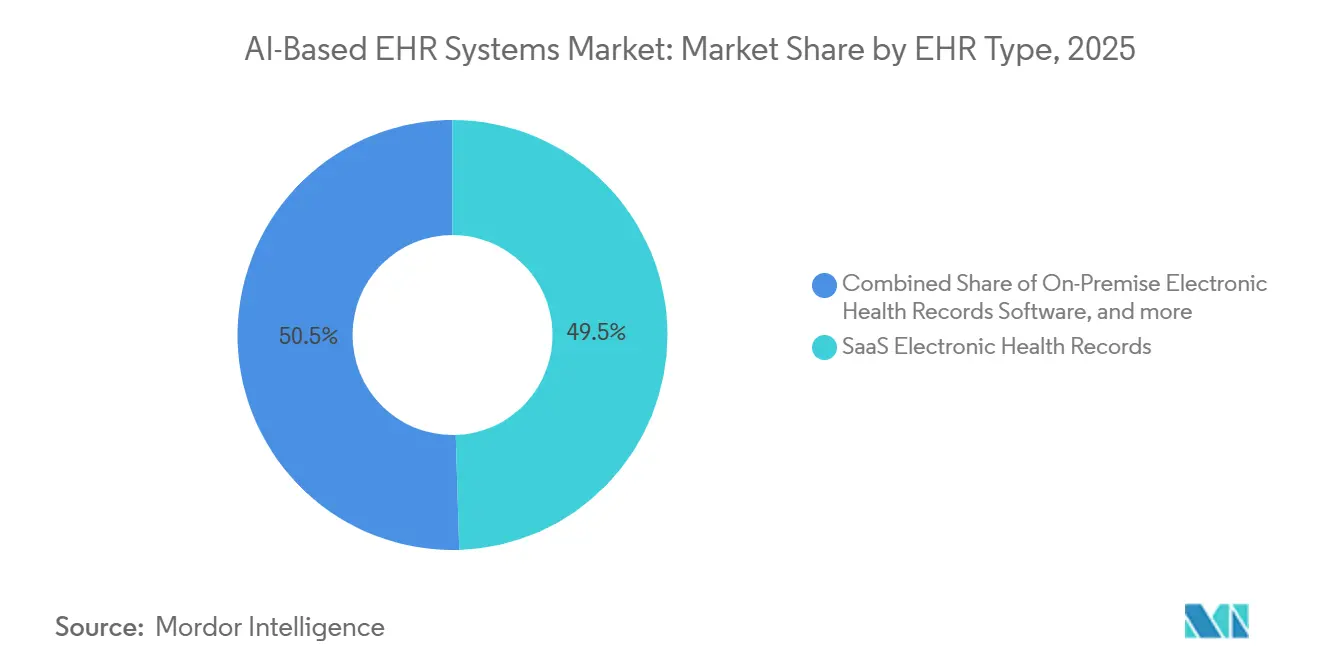

- EHRタイプ別では、SaaS電子健康記録が2025年のAIベースのEHRシステム市場シェアの49.52%を占め、カスタムビルド電子健康記録は2031年にかけて26.33%のCAGRで成長すると予測されています。

- 技術別では、機械学習が2025年のAIベースのEHRシステム市場規模の57.41%のシェアを占め、自然言語処理は2031年にかけて25.87%のCAGRで拡大すると予測されています。

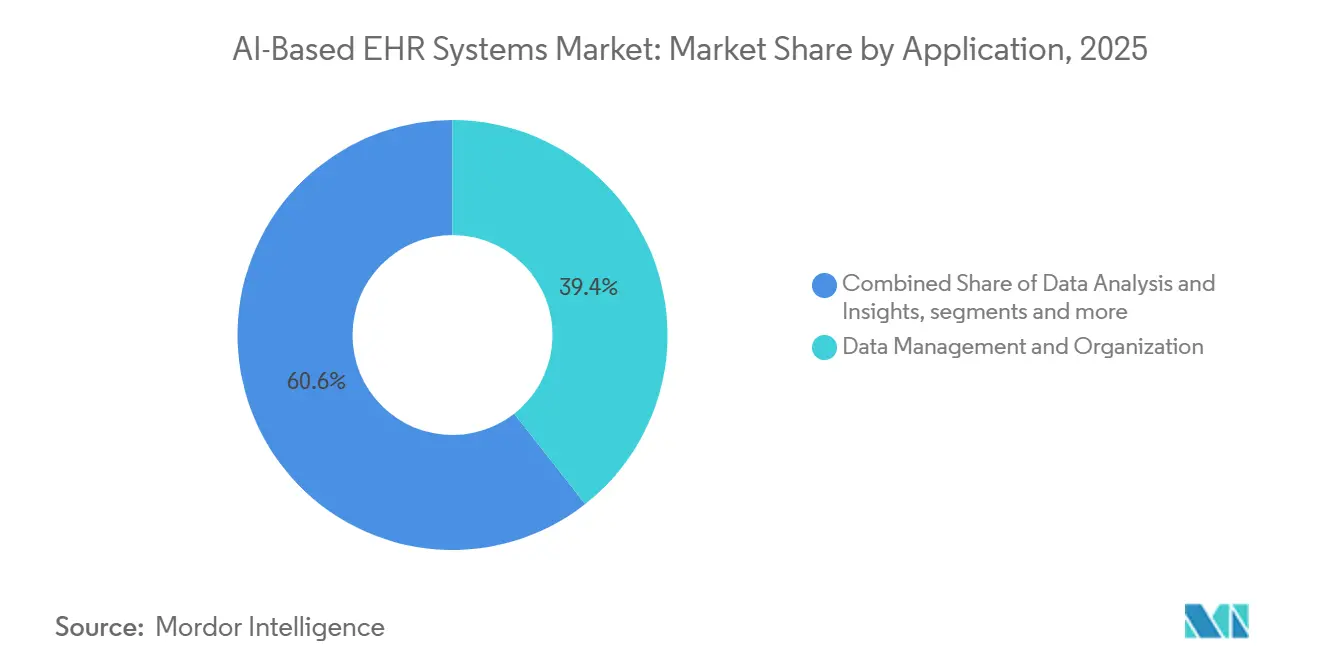

- アプリケーション別では、データ管理・組織化が2025年のAIベースのEHRシステム市場規模の39.37%のシェアを占め、臨床意思決定支援は2031年にかけて26.80%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に44.11%のシェアを占め、クリニックは2031年にかけて26.17%のCAGRで拡大すると予測されています。

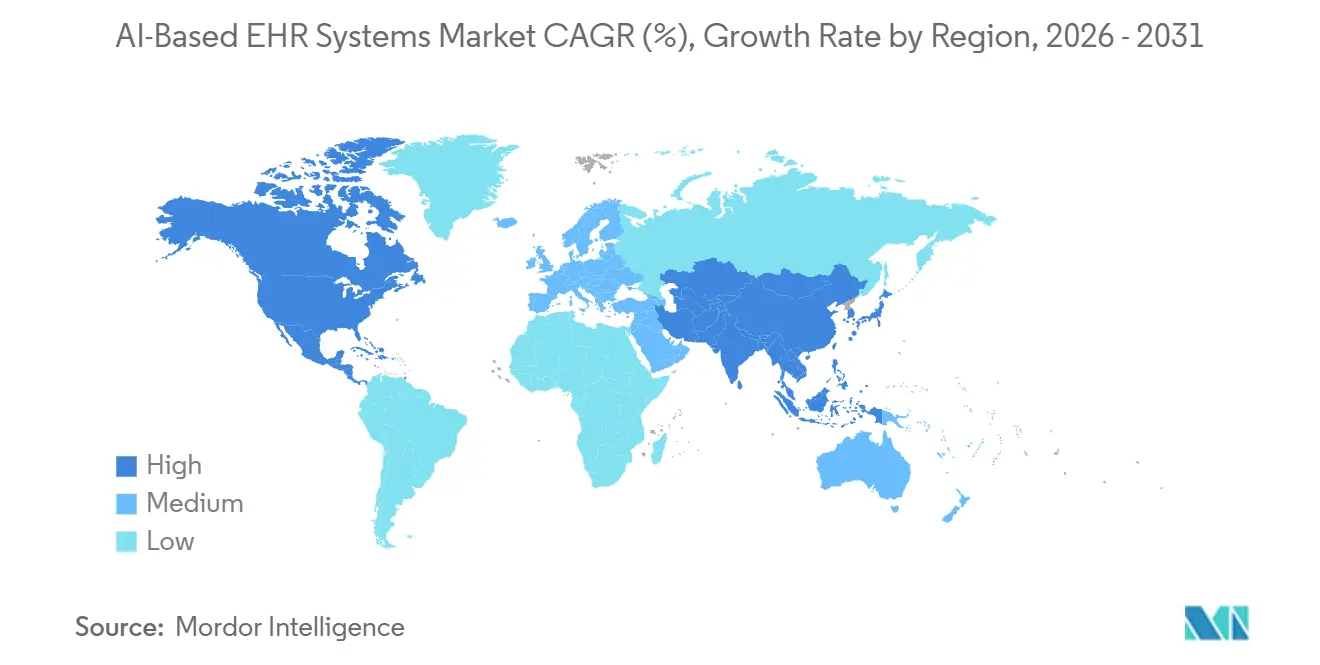

- 地域別では、北米が2025年に46.48%のシェアを占め、アジア太平洋は2031年にかけて27.66%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIベースのEHRシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| アンビエント臨床 スクライビングへの需要増加 | +5.2% | 北米と西欧で最も高い強度を持つ グローバル | 短期 (≤2年) |

| コアワークフローへの EHRネイティブAI統合 | +4.8% | グローバル、 北米がリード、アジア太平洋が加速 | 中期 (2~4年) |

| 相互運用性 義務とFHIR導入 | +3.6% | 北米が 主要、EUとアジア太平洋への波及 | 中期 (2~4年) |

| 価値ベースの ケアと収益整合性への圧力 | +4.1% | 北米とEU、アジア太平洋コア市場で 新興 | 中期 (2~4年) |

| 文書化が不十分な環境向けの 多言語専門モデル | +2.9% | アジア太平洋、中東・アフリカ、 南米、EUへの波及あり | 長期 (≥4年) |

| GPU効率的な エンタープライズAI展開モデル | +3.2% | グローバル、 コスト重視のアジア太平洋と新興市場で最大の利益 | 短期 (≤2年)、中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アンビエント臨床スクライビングへの需要増加

アンビエント臨床スクライビングは、AIベースのEHRシステム市場において最も明確な短期採用経路となっています。これは、ほぼすべての患者診察において臨床医が感じる日常的な文書化の負担に対処するためです。医療システムがここで迅速に動いているのは、文書化の圧力が診察の流れ、医師のキャパシティ、スタッフの燃え尽き症候群、および時間外のカルテ記入に即座かつ測定可能な形で影響を与えるためです。Intermountain Healthでは、Dragon Copilotを使用した臨床医が2024年4月から2025年12月の追跡期間において、予約ごとのノート作成時間が27%削減され、5つの学術医療センターにわたってAIスクライブへのアクセスにより1回の診察あたりのEHR総使用時間が13.4分短縮されました。[1]米国病院協会、「アンビエントAIスクライブで医療提供を強化する6つの医療システム」、米国病院協会、aha.org これが重要なのは、AIベースのEHRシステム市場が、ソフトウェア機能の幅だけでなく、回復した臨床医の時間と文書化の質によってますます評価されているためです。同時に、より豊富なAI生成ノートへのダウンコーディング対応に対する支払者の関心は、一部のシステムが還収益よりも文書化の質が速く改善する可能性があることを意味し、これが大規模展開の経済的根拠を変えています。[2]npj Digital Medicine、「政策概要、アンビエントAIスクライブとコーディング競争」、npj Digital Medicine、nature.com これにより需要は強く維持されますが、購買者が収益増加だけでなく、生産性、コンプライアンス品質、および臨床医の経験を通じてアンビエントツールを正当化するよう促しています。

コアワークフローへのEHRネイティブAI統合

EHRベンダーが自社プラットフォーム内に直接AIを組み込むことは、ワークフロー制御が記録システムに戻りつつあるため、AIベースのEHRシステム市場においてより深い構造的変化を示しています。Epicは2026年2月にネイティブAIチャーティングを実稼働に投入し、そのCuriosityファウンデーションモデルとAgent Factoryプラットフォームは、AI統合をプラットフォーム層に維持し、外部ツールに委ねないという明確な取り組みを示しています。Oracleも同様の方向性を取り、AIドリブン電子健康記録をメインの記録環境の外に置くアドオンモジュールとしてではなく、ネイティブワークフローツールとして位置付けています。このパターンが広がるにつれ、AIベースのEHRシステム市場はサードパーティベンダーが単純な統合だけで勝つ余地を少なくしています。これは、大規模プラットフォームが文書化、要約、およびワークフロー支援をコアコントラクトにバンドルできるためです。これにより、専門AIファームは収益サイクルインテリジェンス、事前承認、集団健康管理、およびEHRの既存勢力が弱い専門分野固有の自動化などの分野に向かっています。その効果は外部AIベンダーの消滅ではなく、マージンをまだ守れる場所へのシフトです。

相互運用性義務とFHIR導入

相互運用性義務は、AIワークフローが構造化されたクエリ対応の患者データへの一貫したアクセスに依存しているため、AIベースのEHRシステム市場の実際的な成長ドライバーとなっています。2025年12月に公表された国家医療情報技術調整局のHTI-5提案規則は、FHIRベースのAPI要件を進め、AI対応の相互運用性に関する認証経路を強化しており、既存のEHRベンダーと新規参入者の両方を同じ技術的ベースラインに向かわせています。[3]国家医療情報技術調整局、「HTI-5提案規則」、国家医療情報技術調整局、healthit.gov 2025年12月までのHL7 FHIR USコア実装ガイドSTU 6.1.0への必須整合と2025年7月のUSCDI v6のリリースにより、開発者は標準化されたAPIを通じてデータ層を再構築または再公開することを余儀なくされました。この作業はデータ交換を改善するだけでなく、大規模な縦断的臨床記録へのアクセスを必要とする推パイプラインに対してAIベースのEHRシステム市場をより使いやすくします。あまり目立たない効果として、標準化はサードパーティ開発を長らく遅らせてきた独自データアーキテクチャの保護的価値を低下させます。その結果、コンプライアンス投資は競争を激化させています。これは、レガシープラットフォームがかつて依存していた統合の堀を狭めるためです。

価値ベースのケアと収益整合性への圧力

収益整合性は、文書化のギャップがリスク把握、否認、および価値ベースの契約下での償還に直接影響するため、AIベースのEHRシステム市場の中心的な購買論拠となっています。価値ベースの取り決めの下で運営する医療システムは、AIがリアルタイムで不足している文書化を特定し、準拠したコーディングロジックにより密接に記録を整合させることをますます求めています。CMS-HCCバージョン28に整合した文書化をサポートするプラットフォームは、不完全な記録の財務的影響が医療提供者にとって定量化しやすくなったため、注目を集めています。Waystarは2026年3月に、そのAltitudeAIプラットフォームが1年未満で150億米ドル以上の否認請求を防ぎ、否認の異議申し立てと回収に費やす時間を90%削減したと述べました。この種の成果は、臨床文書化を償還パフォーマンスおよび営業キャッシュフローと直接結びつけるため、AIベースのEHRシステム市場にとって重要です。また、文書化ツール、コーディングサポート、否認防止、およびワークフローインテリジェンスがますます一つの商業パッケージとして機能するより広い製品カテゴリーの台頭を支えています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| アンビエント音声 キャプチャに対する患者同意の制限 | -1.4% | 北米とEU、米国各州とGDPR 管轄区域にわたる規制の断片化 | 短期 (≤2年)、中期(2~4年) |

| 臨床的責任と 人間によるレビュー要件 | -1.8% | グローバル、AIデバイス規則が適用される 北米、オーストラリア、EUで最も深刻 | 中期 (2~4年) |

| サイバーセキュリティと 集中データ露出 | -2.1% | グローバル、北米やアジア太平洋コアなど クラウド統合市場で不均衡なリスク | 短期 (≤2年) |

| トークン、 推論、および大規模なレイテンシ経済 | -1.6% | グローバル、 コスト重視の中堅市場と新興地域で最も高い制約 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

アンビエント音声キャプチャに対する患者同意の制限

同意の制限は、アンビエントキャプチャが単に遡及的なテキスト処理ではなく、臨床診察からのライブ音声を含むため、AIベースのEHRシステム市場における構造的な制動力として残っています。米国のいくつかのは盗聴法の下で二者同意規則を適用しており、複数の管轄区域にまたがって運営する医療システムに対して不均一な展開条件を生み出しています。この問題は政策文書よりも実際には難しく、ワークフローが同意を明確に説明し、一貫して取得し、音声由来のテキストがカルテに入力された方法を記録が示すことを確保する必要があります。2025年5月から9月にかけて実施されたNHSイングランドのパイロットでは、アンビエントスクライブがEHRに直接統合されていない場合、臨床医はAI生成ノートをコピー&ペーストすることに頼り、安全上の懸念とトレーサビリティのギャップの両方をもたらしたことが判明しました。この発見は、切り離された回避策が同意の問題を取り除かず、単にワークフローのより見えにくい部分に移動させるだけであることを示すため、AIベースのEHRシステム市場にとって重要です。したがって、ネイティブで監査可能な統合を提供できないベンダーは、より厳格な的審査を持つ組織での採用が遅くなるでしょう。

臨床的責任と人間によるレビュー要件

臨床的責任規則は、規制当局が診断または治療に影響を与えるアウトプットに対して依然として意味のある臨床医の監督を要求しているため、AIベースのEHRシステム市場における完全自動化を遅らせています。米国食品医薬品局の2026年1月の臨床意思決定支援ソフトウェアガイダンスは、レビュー可能で透明なサポートツールと、適切な臨床医のレビューなしに特定の診断アウトプットを生成するデバイスクラス機能との間に明確な線を引いています。この区別は商業的に重要です。なぜなら、AI生成ノートへの自動署名は、ほとんどの医療提供者と規制当局が現在受け入れるものの範囲外に留まっているためです。ベンダーが自動化を推し進めすぎると、より完全な米国食品医薬品局のマーケティング申請プロセスを必要とするデバイス経路に移行するリスクがあり、時間、コスト、および不確実性が増加します。その結果、AIベースのEHRシステム市場は依然として完全に権威あるAI記録ではなく、レビュー可能なドラフトワークフローに依存しています。この設計の現実は、ベンダーが信頼できる約束できるスループット向上を制限し、製品投資をレビューインターフェース、ワークフロー制御、および説明可能性に向けさせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

EHRタイプ別:クラウドの柔軟性が支配するが、カスタムワークフローが加速

SaaS電子健康記録は2025年のAIベースのEHRシステム市場シェアの49.52%を占め、オンプレミスインフラからの複数年にわたる移行の継続を反映しています。AIベースのEHRシステム市場において、SaaSは継続的なモデル更新、アンビエントスクライビング改善の迅速な展開、およびベンダー管理のクラウド推論がローカルハードウェアへの依存を低減するため際立っています。SaaSはまた、各拠点で個別のハードウェアサイクルなしに、病院、外来サイト、および多専門クリニック全体に改善を展開するためのより実用的な経路を医療提供者ネットワークに提供します。これらの利点により、クラウド配信はスケール、更新速度、および集中ガバナンスを重視する購買者のデフォルト選択となっています。

カスタムビルド電子健康記録は2031年にかけて26.33%のCAGRで成長すると予測されており、一部の医療システムがFHIR対応データ環境の上にカスタマイズされたAI層を構築することを依然として好むことを示しています。このパターンは、AIベースのEHR産業が単一のパッケージアーキテクチャに向かっていないことを示唆しています。なぜなら、内部エンジニアリングリソースを持つ大企業はワークフローロジック、専門要件、および内部統合に対するより厳密な制御を望むためです。実際には、プラットフォームがより制御されたカスタマイズ層を公開するにつれて、パッケージSaaSとカスタム開発の境界線はより柔軟になっています。オンプレミス展開は、主権データ要件を持つ大規模な学術医療センターや連邦環境では依然として存続していますが、そのAI機能は推論レイテンシ、自己ホスティングの負担、およびより遅いモデル更新サイクルによってより制約されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ML基盤が市場を支え、自然言語処理が最前線を再形成

機械学習は2025年に57.41%のシェアを維持しており、予測モデルが悪化アラート、リスク層別化、収益サイクル自動化、および患者フロー管理全体にいかに深く組み込まれているかを示しています。このインストールベースの多くは現在の生成AIサイクルより前のものであり、これがAIベースのEHRシステム市場が新しいツールがより多くの注目を受けている中でも、確立された機械学習インフラに大きく依存している理由です。医療提供者は、これらのモデルが測定可能で繰り返し発生し、品質と財務パフォーマンスに密接に結びついた運用上の意思決定をサポートするため、引き続き依存しています。インストールされた機械学習層はまた、新しいAIツールが既存のEHRワークフロー内でより容易に接続できるベースをベンダーに提供します。これは、他のモダリティがより速く拡大している中でも、成熟した予測機能が技術ミックスを支え続けている理由を説明するのに役立ちます。

自然言語処理は2031年にかけて25.87%のCAGRで成長すると予測されており、AIベースのEHRシステム市場において最も速く動く技術層となっています。その成長は一般的なチャットボット採用よりも、日常的な臨床業務に近いアンビエント文書化、ICD(国際疾病分類)コーディング自動化、および臨床文書化整合性ワークフローに結びついています。深層学習も、モデルが叙述的ノート、検査値、および画像関連情報を一緒に処理する必要がある場合に牽引力を得ていますが、規制要件がより厳しくなると展開はより遅くなります。

アプリケーション別:データ基盤が最大のベースを保持するが、意思決定支援がより速くスケール

データ管理・組織化は2025年のAIベースのEHRシステム市場規模の39.37%のシェアを占めており、ほとんどのエンタープライズAI価値が依然としてデータのクリーンアップ、調和、および構造化から始まるという事実を反映しています。AIベースのEHRシステム市場は依然として、より高い価値の推論が信頼される前に、何年もの非構造化ノート、検査履歴、および画像レポートをFHIR準拠のクエリ対応記録に変換することに依存しています。この基礎的な作業は、弱いデータアーキテクチャがモデルの有用性、ガバナンス品質、および臨床医の信頼をすぐに制限するため、依然として不可欠です。その結果、データ管理は最も目立つユースケースであるためではなく、記録内のほぼすべての他のAIワークフローを支えるため、大きく維持されています。

臨床意思決定支援は2031年にかけて26.80%のCAGRで成長すると予測されており、AIベースのEHRシステム市場において最も速く成長するアプリケーション分野となっています。その成長は、患者記録へのリアルタイムアクセス、縦断的データに対するより優れたモデル推論、および証拠に基づくケアパスウェイに対する支払者の圧力によって支えられています。予測分析はこの移行の中間に位置しており、医療システムは悪化モデルと再入院予測因子を、ケア管理だけでなく価値ベースのケア下での契約パフォーマンスにも使用しています。データ分析とインサイトも重要であり続けています。なぜなら、経営幹部は依然として患者レベルの情報を使用可能な財務・品質シグナルに変換するプラットフォームを必要としているためです。時間の経過とともに、これはアプリケーションミックスがデータ準備の基礎的な重要性を失うことなく、受動的な組織化から能動的な臨床・運用意思決定支援へと移行していることを意味します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院規模が収益を支え、クリニックがペースを設定

病院は2025年のエンドユーザーシェアの44.11%を占め、エンタープライズ契約のための予算能力と、入院・外来設定全体に同時にAIを展開するスケール効率の両方を反映しています。AIベースのEHRシステム市場において、病院はより広い情報科学チーム、より強固なガバナンス構造、および文書化の質と収益パフォーマンスとのより直接的なリンクを持つことからも恩恵を受けています。したがって、病院は他のケア設定がパーセンテージ面でより速く採用する中でも、最大の収益プールであり続ける可能性が高いです。このスケール優位性は、複雑なエンタープライズ機能、大規模なワークフローフットプリン、およびプラットフォームレベルの契約に対するベンダーの注力を維持するのに役立ちます。

クリニックは2031年にかけて26.17%のCAGRで拡大すると予測されており、AIベースのEHRシステム市場において最も速く成長するエンドユーザーグループとなっています。その理由は象徴的ではなく運用上のものであり、外来診療は少ない管理スタッフで重い文書化の負担に直面しているためです。外来手術センターと診断センターも、完全なエンタープライズ展開よりも実装が容易な処置ノート自動化や構造化放射線科レポート生成などのターゲットモジュールを通じて採用を増やしています。長期ケアや行動健康施設を含む他のエンドユーザーも重要であり続けています。なぜなら、Netsmart TechnologiesやPointClickCareなどのベンダーが、歴史的にデジタル化が遅れていたケア継続体の部分に対してケア設定固有の文書化ワークフローを開発しているためです。

地域分析

北米は2025年のAIベースのEHRシステム市場規模の46.48%のシェアを占め、地域の密なEpicおよびOracle Healthのインストールベースと、詳細な文書化に報酬を与える償還構造によって支えられています。AIベースのEHRシステム市場において、その償還ロジックは文書化の整合性をITの問題だけでなく、リーダーシップチームにとっての財務的優先事項にしています。米国は、価値ベースの契約がより良いリスク把握とクリーンな記録を医療提供者組織全体で商業的に意味のあるものにするため、コア需要センターであり続けています。国家医療情報技術調整局のHTI-5提案と事前承認APIに関するコンプライアンス構築も、より広い北米の医療提供者・支払者エコシステム全体でFHIR対応を加速しています。

アジア太平洋は2031年にかけて27.66%のCAGRで成長すると予測されており、AIベースのEHRシステム市場において最も速く成長する地域プールとなっています。成長はインドの政府主導のデジタルヘルスプログラムと、日本、韓国、オーストラリア全体でのAI統合義務の加速によって推進されています。この地域はまた、大規模な患者数と多くの文書化が不十分なケア設定を持っており、多言語文書化ツールと専門モデルの価値を高めています。コスト規律は北米よりもここで重要であるため、計算強度を低減し実装サイクルを短縮する展開モデルがより速い牽引力を得る可能性があります。これは、アジア太平洋が新しいソフトウェアの需要ストーリーだけでなく、スケーラブルで低コストのエンタープライズAI運用の実証の場でもあることを意味します。

欧州は2025年に意味のあるシェアを保持しており、AIベースのEHRシステム市場はNHSデジタルトランスフォーメーションプログラムとドイツの病院デジタル化基金によって支えられていますが、GDPRの複雑さと断片化した国家標準が実装を遅らせています。EU AI法は、MDRおよびIVDR義務と組み合わさって、新規参入者に対してより長いコンプライアンス経路を追加し、規制プロセスを持つ確立されたベンダーにより多くの保護を与えています。中東・アフリカおよび南米では、主的な医療投資と進行中のデジタル化が、アラビア語およびポルトガル語の臨床ワークフローをサポートできるベンダーに対して長期サイクルの機会を生み出しています。これらの地域は今日より小さいですが、将来の成長がリソースの乏しい環境にモデル、インターフェース、およびガバナンスをいかにうまく適応させるかにかかっているため、戦略的に重要です。

競合環境

AIベースのEHRシステム市場はプラットフォーム層では適度に集中していますが、2023年以降200社以上のアンビエントAIベンダーが参入しているため、AI機能層では断片化したままです。Epic Systems、Oracle Health、MEDITECH、およびathenahealth は自社環境内にワークフロー制御を維持しようとしており、Abridge AI、Suki AI、およびMicrosoft Dragon Copilotは文書化から隣接する臨床・財務ワークフローへと外側に拡大しています。この分裂は、ワークフローの制御が記録自体の制御と同様に重要になっているため、AIベースのEHRシステム市場における主要な競争パターンを定義しています。購買者はしたがって、ノートの品質とモデルパフォーマンスだけでなく、統合の深さ、ガバナンス制御、および収益サイクルと意思決定支援のユースケースをサポートする能力も比較しています。その結果、プラットフォームアクセス、統合権、および実装速度がベンダーのレバレッジをますます形成する市場となっています。

Oracleはすでに、生成機能をコアの臨床ワークフローに直接組み込むように設計されたAIドリブン電子健康記録機能で同様の戦略を示していました。Microsoftは、Dragon Copilotとパートナシップを通じてスケールを追求しており、外来ケアにも拡張しています。これにより、大規模システムと分散した診療設定の両方への経路が得られます。AIベースのEHRシステム市場において、これらの動きは主要ベンダーがAIをスタンドアロン機能として扱うのではなく、プラットフォームの所有権とデータの重力を守る方法として扱っていることを示しています。また、プレミアム価格を維持するためにオープンな統合ポイントに依存する小規模AI企業の競争ハードルを引き上げています。

純粋プレイベンダーは、既存勢力がより少ない専門分野固有のモデル、多言語機能、および収益サイクルインテリジェンスに向かうことで対応しています。Abridgeの臨床意思決定支援コンテンツと構造化看護フローシートへの進出は、アンビエントベンダーがより広いワークフロー所有権に拡大しようとしている方法を示しています。Amazon Web ServicesとGoogle Cloudも、HealthLake、ヘルスケアAPI接続、および収益サイクルパートナーシップを通じてインフラ層を深化させており、ハイパースケーラーの影響力がAIベースのEHRシステム市場の下で成長し続けることを意味しています。ホワイトスペースは、製品適合がまだ不均一な南アジアとサブサハラアフリカにわたる、ポストアキュートケア、長期ケア、小規模診療自動化、および多言語展開において最も強く残っています。

AIベースのEHRシステム産業リーダー

Epic Systems Corporation

Oracle

MEDITECH

athenahealth, Inc.

eClinicalWorks

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Abridgeは53億米ドルの評価額と8億3,000万米ドルの総資金調達額でCNBCのDisruptor 50リストの第30位にランクされ、ジョンズ・ホプキンスやカイザー・パーマネンテを含む250のエンタープライズ医療システムに拡大しました。同社はNEJMおよびJAMAコンテンツ契約を通じて臨床意思決定支援を統合し、アンビエントスクライビングを超えて医療AIサーチとコーディング自動化へと明確に移行しており、プラットフォーム統合の動きを示しています。

- 2026年5月:Amazon Web ServicesのHealthLakeは、2027年1月1日のコンプライアンス期限に先立ち、メディケア・アドバンテージおよびメディケイドプランに対してFHIRベースのAPIインフラを提供し、CMSの相互運用性および事前承認最終規則(CMS-0057-F)のネイティブサポートを開始しました。これにより、Amazon Web ServicesはAI EHRデータインフラに関して米国の支払者・医療提供者エコシステム全体の基盤的なコンプライアンス層として位置付けられます。

- 2026年2月:マウント・サイナイ医療システムは、EHR統合の深さとエンタープライズ互換性を主要な差別化要因として挙げ、比較パイロットの後にAbridgeおよびSuki AIよりもMicrosoft Dragon Copilotを選択しました。主要な学術医療センターによるこの選択は、アンビエントAI分野における決定的な調達基準としてエンタープライズグレードの統合を強化しています。

- 2026年2月:EpicはArt AIスクライブ内にAIチャーティングをネイティブに開始し、ArtのInsights患者カルテ要約機能は2025年11月から3倍の使用増加を記録しました。Epicはまた、Penny(収益サイクルAI)とEmmie(患者AI)をEHRネイティブAIアシスタントの完全スイートとして確認し、アンビエント文書化、収益サイクル、および患者エンゲージメントを垂直統合する戦略を確固たるものにしました。

グローバルAIベースのEHRシステム市場レポートスコープ

レポートのスコープによると、AIベースのEHRシステム市場とは、文書化の精度、意思決定支援、相互運用性、および運用効率を改善し、臨床医の負担を軽減し、より積極的なデータドリブンなケア提供を可能にするために、AIドリブン自動化、予測分析、およびインテリジェントな臨床ワークフローで強化された電子健康記録プラットフォームを指します。

AIベースのEHRシステム市場は、EHRタイプ、技術、アプリケーション、エンドユーザー、および地域によってセグメント化されています。EHRタイプ別では、市場はオンプレミス電子健康記録ソフトウェア、SaaS電子健康記録、およびカスタムビルド電子健康記録にセグメント化されています。技術別では、市場は機械学習、深層学習、および自然言語処理にセグメント化されています。アプリケーション別では、市場はデータ管理・組織化、データ分析・インサイト、予測分析、バーチャル医療支援、臨床意思決定支援、および臨床文書化整合性・コーディングサポートにセグメント化されています。エンドユーザー別では、市場は病院、クリニック、外来手術センター、診断センター、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| オンプレミス電子健康記録ソフトウェア |

| SaaS電子健康記録 |

| カスタムビルド電子健康記録 |

| 機械学習 |

| 深層学習 |

| 自然言語処理 |

| データ管理・組織化 |

| データ分析・インサイト |

| 予測分析 |

| バーチャル医療支援 |

| 臨床意思決定支援 |

| 臨床文書化整合性・コーディングサポート |

| 病院 |

| クリニック |

| 外来手術センター |

| 診断センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| EHRタイプ別 | オンプレミス電子健康記録ソフトウェア | |

| SaaS電子健康記録 | ||

| カスタムビルド電子健康記録 | ||

| 技術別 | 機械学習 | |

| 深層学習 | ||

| 自然言語処理 | ||

| アプリケーション別 | データ管理・組織化 | |

| データ分析・インサイト | ||

| 予測分析 | ||

| バーチャル医療支援 | ||

| 臨床意思決定支援 | ||

| 臨床文書化整合性・コーディングサポート | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 外来手術センター | ||

| 診断センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

AIベースのEHRシステム分野は2026年にどの程度の規模であり、2031年までにどこへ向かうのか?

AIベースのEHRシステム市場は2025年に81億8,000万米ドルで、2026年には101億5,000万米ドルに達し、2026年から2031年にかけて25.71%のCAGRで成長し、2031年までに318億7,000万米ドルに達すると予測されています。

今日の採用をリードしているEHRタイプはどれか?

SaaS電子健康記録は、集中型更新、ベンダー管理の推論、および新しいAI機能の迅速な展開をサポートするため、2025年に49.52%のシェアでリードしています。

AIが有効化された記録プラットフォーム内で最も速く成長している技術分野はどれか?

自然言語処理は、アンビエントスクライビング、コーディング自動化、および文書化整合性ワークフローに支えられ、2031年にかけて25.87%のCAGRで最も速く成長する技術分野になると予測されています。

最も強い近期収益基盤を提供する地域と最も速い拡大を提供する地域はどこか?

北米は2025年に46.48%のシェアで最大の地域基盤であり続け、アジア太平洋は2031年にかけて27.66%のCAGRで最も速く成長する地域になると予測されています。

最終更新日: