米国eHealth市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

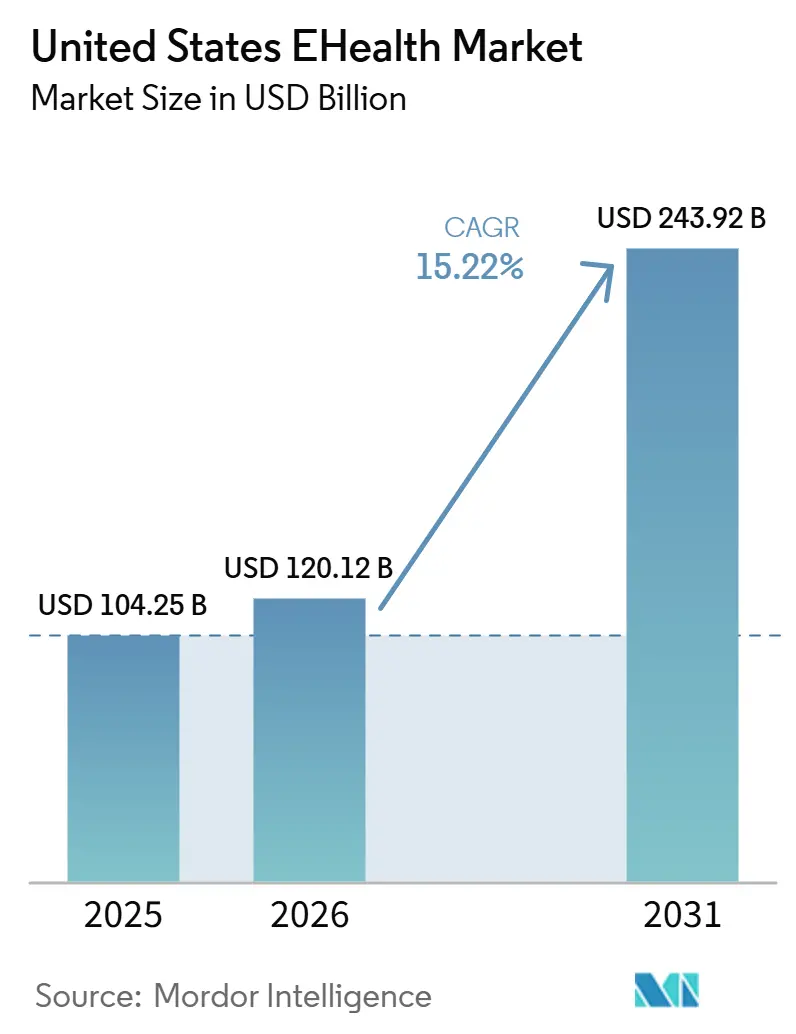

| 基準年の市場規模 (2025) | 104.25 十億米ドル |

| 市場規模 (2026) | 120.12 十億米ドル |

| 市場規模 (2031) | 243.92 十億米ドル |

| 成長率 (2026 - 2031) | 15.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国eHealth市場分析

米国eHealth市場規模は、2025年の1,042億5,000万米ドルから2026年には1,201億2,000万米ドルへと成長し、2026年から2031年にかけて15.22%のCAGRで2031年までに2,439億2,000万米ドルに達すると予測されています。

CMS ACCESSモデルが選定されたAI対応慢性疾患ケアツールをオリジナルメディケアの償還可能なケア提供チャネルへと転換し、医療提供者とベンダーが継続的な収益計画を立てる方法を変えているため、市場はより持続的な段階へと移行しています。この転換が重要なのは、アウトカム連動型支払いが単純なサービス量ではなく測定可能な患者の成果に報酬を与えるため、米国eHealth市場に以前の遠隔医療拡大サイクルよりも安定した支払いの枠組みをもたらすからです。クラウドの成熟、相互運用可能な交換フレームワークのより広範な活用、そして便利なデジタルケアに対する患者需要の高まりも、米国eHealth市場における医療システムおよび支払者ネットワーク全体でスケーラブルなプラットフォームの運用価値を高めています。限られたグループのエンタープライズプラットフォームベンダーがコアとなる臨床ワークフロー層を支配する一方、多くの専門的なデジタルヘルスプロバイダーが米国eHealth市場において狭い用途、疾患プログラム、雇用主または保険会社チャネルにわたって競争を続けているため、競争環境は極端ではなくバランスが保たれています。成長は依然としてサイバーセキュリティリスクとレガシー相互運用性インフラからの移行の遅さによって制約されており、これは米国eHealth市場が医療提供者とベンダーがより高いセキュリティ精査とより複雑なデータアーキテクチャの移行を吸収しながら拡大しなければならないことを意味します。

主要レポートのポイント

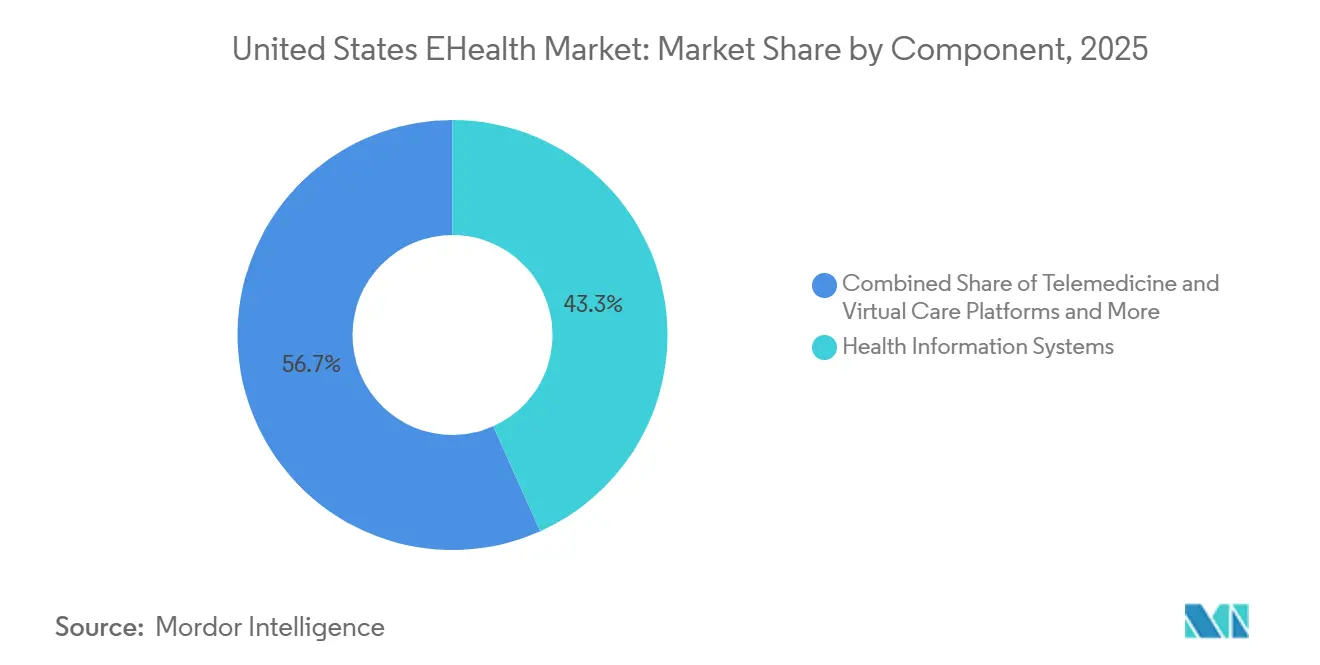

- コンポーネント別では、医療情報システムが2025年の米国eHealth市場規模の43.31%を占め、遠隔医療・バーチャルケアプラットフォームは2031年までに19.38%のCAGRで拡大すると予測されています。

- 提供モード別では、クラウドベースソリューションが2025年の米国eHealth市場シェアの52.24%を占め、ハイブリッドソリューションは2031年までに20.52%のCAGRで成長すると予測されています。

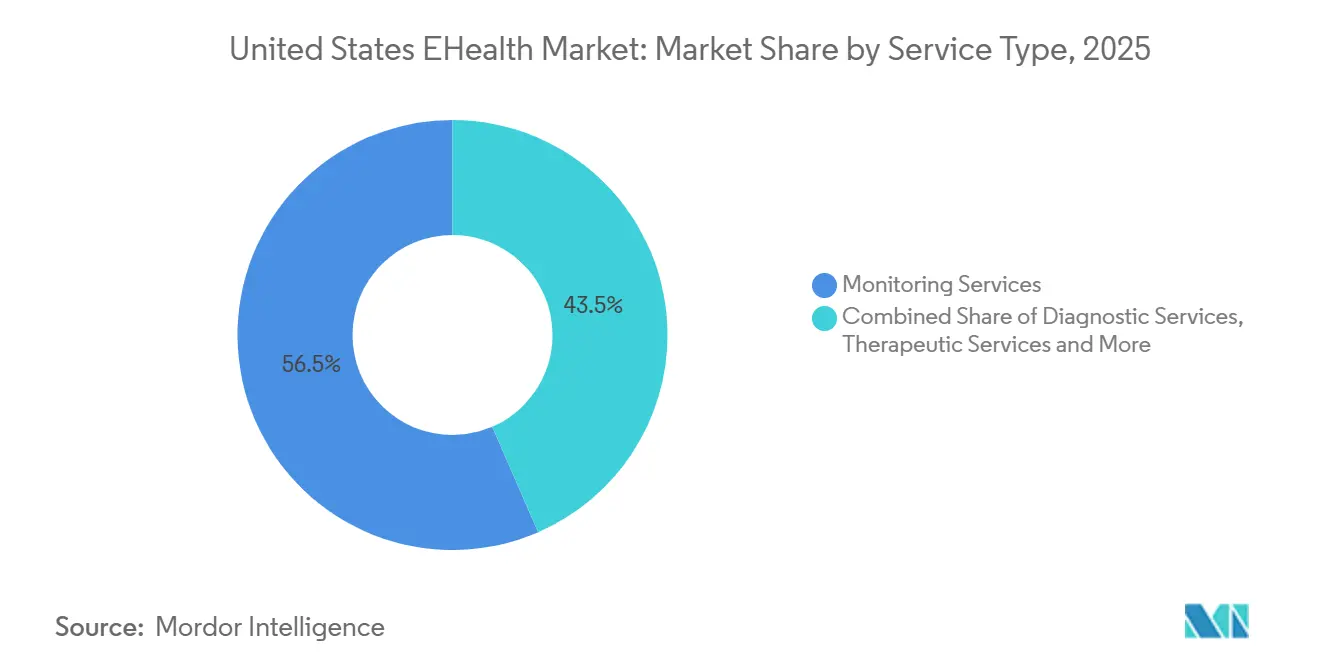

- サービスタイプ別では、モニタリングサービスが2025年の米国eHealth市場規模の56.52%のシェアを占め、診断サービスは2031年までに18.25%のCAGRで成長すると予測されています。

- エンドユーザー別では、医療提供者が2025年の米国eHealth市場シェアの48.24%を占め、患者・個人消費者は2031年までに18.83%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国eHealth市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 償還および連邦デジタルヘルスインセンティブ | +2.8% | 全国規模、メディケアおよびメディケイドが主要支払者である農村部および医療サービスが不十分な市場で特に顕著 | 中期(2〜4年) |

| 慢性疾患および在宅モニタリング需要 | +2.5% | 全国規模、南部、中西部、アパラチア地方で最も高い圧力 | 長期(4年以上) |

| バーチャルケアスタックのクラウド移行 | +2.2% | 全国規模、北東部および西海岸の統合型デリバリーネットワークが主導 | 中期(2〜4年) |

| 価値に基づくケアと患者エンゲージメント分析 | +2.0% | 全国規模、ACO密度の高い北東部および中西部の統合型医療システムが主導 | 長期(4年以上) |

| TEFCAおよび情報ブロッキング執行 | +1.5% | 全国規模 | 短期(2年以内) |

| アンビエントAIドキュメンテーションコパイロット | +2.0% | 全国規模、大規模な学術・複数拠点病院システムへの早期導入が集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

償還および連邦デジタルヘルスインセンティブ

連邦の償還設計は、現在の政策転換が小規模なパイロットプログラムを超えて継続的なケア提供の経済性にまで及んでいるため、米国eHealth市場の運営基盤を変えています。CMSイノベーションセンターのACCESSモデルは2026年7月5日に稼働し、10年間にわたってオリジナルメディケア受益者を対象に高血圧、2型糖尿病、慢性筋骨格系疼痛、うつ病にわたるアウトカム連動型支払いを導入しました。この支払い構造が重要なのは、サービス量ではなく測定可能な臨床アウトカムに収益を結びつけるため、人口レベルでパフォーマンスを文書化できるプラットフォームの価値を高めるからです。米国eHealth市場は、それらのプラットフォームが設定間でデータを接続できる場合にも恩恵を受けます。情報ブロッキングへの執行とTEFCA支援による交換の成長が測定可能なアウトカムの文書化と送信をより容易にするからです。これにより、ベンダーは一度限りのソフトウェア展開ではなく、監査可能性、相互運用性、支払いパフォーマンスを中心に構築するよう促されます。また、商業的な根拠が利便性だけでなく償還された臨床価値に基づくようになるため、医療提供者および支払者とのパートナーシップがより持続的になります[1]メディケア・メディケイドサービスセンター、「ACCESSモデル(効果的でスケーラブルなソリューションによる慢性疾患ケアの推進)」、CMSイノベーションセンター、cms.gov。

慢性疾患および在宅モニタリング需要

慢性疾患は、遠隔モニタリングが断続的な受診ではなく継続的なフォローアップを必要とする状態に直接結びついているため、米国eHealth市場において最も明確な需要の基盤の一つであり続けています。高血圧および複数の慢性疾患を対象とした査読済みのEHR統合型遠隔患者モニタリングプログラムは、収縮期血圧を最大16.01 mmHg低下させ、構造化されたモニタリングワークフローへの医療提供者の継続的な投資を支持しています。メディケア受益者の3分の2以上がACCESSモデルの対象となる少なくとも1つの疾患を抱えているため、米国eHealth市場はすでに在宅モニタリングサービスのための組み込まれた患者基盤を持っています。この需要はデバイスの採用だけにとどまらず、医療提供者は長期的な使用を維持できるワークフロー、エスカレーションパスウェイ、および償還パスウェイを必要としています。その結果、モニタリングは米国eHealth市場において医療システム、支払者、患者向けプログラムにとってオプションのデジタル付加機能ではなく、慢性疾患管理のコア層になりつつあります。最も強い機会は、医療提供者の需要がすでに存在するが支払いの安定性が最近になってようやく改善された場所にあります。なぜなら、それらの組織は運営プロセスをゼロから構築する必要があるグループよりも速く動けるからです。

バーチャルケアスタックのクラウド移行

クラウド移行は、AI対応ケアツールがスケーラブルなコンピューティング、ストレージ、および統合層に依存しており、それらは孤立したオンプレミスのスタックでは支援が難しいため、米国eHealth市場における競争上の地位を形成しています。WellSpan Healthは2026年1月に、完全なテクノロジーポートフォリオをAWSに移行していると述べ、同システムはの動きを臨床チームおよび企業チームに時間を返すことを目的としたAI搭載ツールに直接結びつけました。クラウドネイティブ環境は最新のAPI交換、複数拠点のワークフロー、アンビエントAIおよびイメージングサポートツールの推論需要をサポートするためにより適切に位置付けられているため、その論理はコストを超えています。Hippocratic AIのPolarisシステムはDigitalOceanのAIネイティブクラウド上で99.9%の臨床安全スコアで1,000万件の患者コールに達し、大規模な医療AIワークロードがテスト環境だけでなくクラウド環境で既に実行されていることを示しています。これにより、クラウド移行は米国eHealth市場全体でサービス品質、展開速度、ベンダーの関連性に直接影響を与えます。また、移行を一段階のイベントとして扱うのではなく、移行中のハイブリッドの現実を管理できるベンダーの地位を強化します。

価値に基づくケアと患者エンゲージメント分析

米国eHealth市場は、特に償還が文書化されたケアの質と患者のフォローアップに依存する環境において、患者エンゲージメントを財務パフォーマンスにより直接結びつけるプラットフォームからも支持を得ています。IKS Healthは2026年4月に、行動モデリング、縦断的患者メモリ、オーケストレーションロジックを使用してアウトリーチをパーソナライズするエージェント型AIプラットフォームとしてMyCareHubを導入しました。このプラットフォームは患者総回収額の4.7%増加と受診あたりの患者支払いの9.4%増加を報告しており、医療提供者がエンゲージメント分析を報告費用ではなく運営上のレバレッジとして見始めている理由を示しています。この転換は、コンプライアンスチームを超えて購買の根拠を広げ、財務、運営、臨床リーダーシップを同じ意思決定サイクルに引き込むため重要です。また、価値に基づくプログラムが測定可能なエンゲージメント、タイムリーなフォローアップ、ケアのギャップ削減にますます報酬を与える米国eHealth市場にも適合しています。時間の経過とともに、これは予測的なアウトリーチとワークフロー自動化を収益保護においてより中心的なものにします。特に大規模な帰属患者集団を管理する組織にとってはそうです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびHIPAA露出 | -1.5% | 全国規模、サードパーティベンダー依存度の高い医療システムで特に顕著 | 短期(2年以内) |

| レガシー相互運用性のボトルネック | -1.0% | 全国規模、老朽化したインフラを持つ農村部および小規模医療システムで増幅 | 中期(2〜4年) |

| クリアリングハウスの集中とサイバー単一障害点 | -0.9% | 全国規模 | 短期(2年以内) |

| AI責任と医療過誤補償のギャップ | -0.9% | 全国規模、カリフォルニア州とユタ州で最も早くコンプライアンス圧力が生じる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびHIPAA露出

サイバーセキュリティは、デジタルケアを可能にする同じ接続性が共有ベンダー、クリアリングハウス、クラウド連携ワークフローへの露出を広げるため、米国eHealth市場において最も明確な制限要因の一つです。Change Healthcareのランサムウェア攻撃は1億9,270万人の影響を受けた個人を確認し、提供された資料において記録上最大の医療データ侵害となりました。同じ事件は年間約150億件のトランザクションを処理するクリアリングハウスを直撃し、単一のインフラ層での集中がより広範なケアおよび支払い活動をいかに混乱させるかを示しました。病院の74%が直接的な患者ケアの混乱を報告し、94%が事件後に経済的な打撃を報告したため、運営上の影響は深刻でした。この経験は、米国eHealth市場の参加者にとってベンダー選定、サプライチェーン監視、事業継続計画全体にわたるデューデリジェンスコストを引き上げます[2]Julia Adler-Milstein他、「Change Healthcareランサムウェア攻撃からの教訓」、JAMAヘルスフォーラム、jamanetwork.com。また、プラットフォームが強力な臨床またはワークフロー上の優位性を持っている場合でも、購買者がレジリエンスとベンダー依存リスクに注目し続けることになります。

レガシー相互運用性のボトルネック

レガシー相互運用性は、多くのデジタルツールが完全に現代的な交換環境ではなく古いアーキテクチャと並行して動作しなければならないため、米国eHealth市場における実際的な制動力であり続けています。TEFCA交換量は2026年2月までに約5億件のレコードに達し、全国的なデータ共有がスケールしていることを証明していますが、システムが依然として古いインターフェース構造に依存している医療提供者とベンダーへの圧力も高まっています。実際には、組織がFHIRネイティブ運用に向けて移行しながらデータをマッピングし、ワークフローを維持し、混在環境を管理しなければならないため、移行はタイムラインを延ばします。これにより、タイムリーで正規化されたデータ入力に依存するAI対応ツールの実装が遅くなり、米国eHealth市場においてベンダーが宣伝する速度上の優位性の一部が弱まります。カリフォルニア州のAB-2575がAIベースの臨床意思決定支援システムの開発者がAI出力を上書きしない臨床医に責任を完全に転嫁することをより困難にしているため、AI支援臨床決定に対する州レベルの精査も高まっており、問題は技術的なものだけではありません。これは、統合の負担と説明責任の期待が同時に高まる場合、ベンダーがスケールされた採用への長い道のりに直面することを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:医療情報システムが収益を支え、バーチャルプラットフォームが成長を再定義

医療情報システムは2025年収益の43.31%を維持しており、これはEHRおよびEMRプラットフォーム、医療情報交換ツール、集団健康システム、患者エンゲージメントソフトウェアが米国eHealth市場全体で果たす定着した役割を反映しています。新しいツールがより強力なAI機能を持って参入する場合でも、代替の決定は医療提供者にとって依然として高い混乱コストを伴うため、このセグメントは耐久性を維持しました。Oracleは2025年8月に音声優先およびコンテキストAI機能を備えた外来医療提供者向けの新しいAI駆動EHRを発売し、同社は2026年に急性期ケアの拡張を計画していると述べました[3]Oracle Corporation、「OracleがAI駆動電子健康記録の新時代を切り開く」、Oracleニュースルーム、oracle.com。この動きは、コアシステムがボルトオン製品ではなくレコード環境に直接インテリジェンスを追加することが期待されるようになったため、エンタープライズ臨床ワークフローポジションを獲得しようとするベンダーの競争基準を引き上げます。組織がより広範なリスクの可視性、契約パフォーマンスと協調ケアを支援するデータを含めてますます必要としているため、集団健康管理は意味のある支出の領域であり続けています。

医療情報交換も戦略的重要性を増しています。TEFCA交換量は2025年1月のはるかに小さな基盤から2026年2月までに約5億件のレコードに達し、長期的な堀としての相互運用可能なデータインフラのビジネスケースを支持しています。遠隔医療・バーチャルケアプラットフォームは最も成長の速いコンポーネントセグメントであり、2031年までに19.38%のCAGRで成長すると予測されており、米国eHealth産業における雇用主プログラム、メンタルヘルスデリバリー、慢性疾患サポート全体でのアクセス拡大における中心的な役割を反映しています。Omada Healthは2026年第1四半期の収益7,800万米ドルと総会員数102万人を報告し、米国の主要3薬局給付管理会社すべてをパートナーとして持ち、バーチャルプラットフォームが従来の医療提供者契約だけでなく支払者および給付チャネルを通じてスケールしていることを示しています。mHealthアプリケーションとアンビエントAIドキュメンテーションも互いに近づいており、SukiのアンビエントノートはベータでのEHR60,000件以上の遭遇での使用後、2025年5月にathenahealth のネットワーク全体で一般提供に達しました。このパターンは、米国eHealth市場がスタンドアロンツールであり続けるのではなく既存の医療提供者および患者チャネルに自然に適合できるコンポーネントに報酬を与えていることを示唆しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

提供モード別:クラウドがリードを固める一方、ハイブリッドアーキテクチャが両極を上回る

クラウドベースソリューションは2025年の収益の52.24%を占め、米国eHealth市場がストレージ、分析、相互運用性、AI処理のためのスケーラブルなインフラへといかに強くシフトしたかを反映しています。このリードは実際の運営ニーズに結びついています。バーチャルケア、アンビエントドキュメンテーション、複数拠点の分析を大規模に実行したいシステムは、常時ハードウェアの更新サイクルなしに拡張できるインフラを必要とするからです。WellSpan Healthの2026年1月の完全なテクノロジーポートフォリオをAWSに移行するという決定は、クラウド移行が狭いITアップグレードではなく機関戦略として扱われるようになったことを示しています。その決定はまた、組織がデータ移動と新しい臨床・管理ツールをそれぞれ別々に管理するのではなく組み合わせることができるため、クラウド環境がより広範なAI採用をどのように支援するかを反映しています。米国eHealth市場にとって、これは医療提供者が一部の機密性の高いまたは深く組み込まれたシステムをオンサイトに保持している場合でも、クラウドを提供戦略の中心に置き続けます。

ハイブリッドソリューションは2031年までに20.52%のCAGRで成長すると予測されており、混在アーキテクチャが短期的な一時的な橋渡しではなく通常の運営状態になりつつあるため、最も成長の速い提供モードとなっています。医療システムは依然として規制された臨床アプリケーション、レガシーインターフェース、新しいAI層を接続する必要があるため、完全な移行が一つのサイクルで行われることはほとんどありません。オンプレミスソリューションは、連邦システムおよびより厳しい展開制約を持つ組織において、より小さいが持続的な役割を維持し続けており、単純なクラウドのみの移行パスを妨げています。ONCが2025年12月に公表したHTI-5提案規則は34の認証基準の削除を提案し、認定開発者にとって15億3,000万米ドルのコンプライアンスコスト削減を見積もり、時間の経過とともに小規模な医療ITベンダーの移行負担を軽減する可能性があります。これらの条件を総合すると、米国eHealth産業はクラウド主導モデルを優先し続ける可能性が高く、ハイブリッド展開は現実世界でのスケーリングの最速ルートであり続けることを意味します。

サービスタイプ別:モニタリングサービスが支配する中、AI駆動診断が加速

モニタリングサービスは2025年のサービスタイプ収益の56.52%を占め、米国eHealth市場における最大の収益基盤が依然として一度限りのインタラクションではなく患者の継続的な観察から来ていることを示しています。遠隔患者モニタリング、慢性疾患管理、ウェルネスモニタリングはすべて、大規模な患者グループがメディケア、メディケイド、商業保険の集団にわたって繰り返しのフォローアップを必要とするという単純な事実から恩恵を受けています。併存疾患を持つ高血圧患者を対象とした査読済みプログラムは収縮期血圧を最大16 mmHg低下させ、構造化されたモニタリングモデルの臨床的価値を強化しています。GLP-1ケアプログラムが服薬遵守、生体指標追跡、コーチングを組み合わせて消費者の健康活動を正式な慢性疾患管理に近づける方法でウェルネスモニタリングも広がっています。ACCESSモデルは選定された慢性疾患に対してより長い運営期間を追加し、モニタリングプラットフォームがスタッフィングとテクノロジー投資を計画するために必要な繰り返しのワークフローとレビューサイクルにより適合しています。

診断サービスは最も成長の速いサービスセグメントであり、2031年までに18.25%のCAGRで拡大すると予測されており、専門家の同一場所への配置を常に必要とせずにターンアラウンドを改善するAI支援トリアージ、遠隔放射線科、遠隔病理学によって牽引されています。FDAは1,000以上のAI対応医療機器が承認されたと報告しており、臨床AIツールの規制パスが日常的な使用にさらに移行していることを示しています。治療サービスも戦略的な関心を集めており、特に行動健康分野では、Universal Health ServicesがTalkspaceを2026年3月に8億3,500万米ドルで買収することに合意しました。管理・ワークフローサービスは、HHSがリアルタイム事前承認基準から今後10年間で192億米ドルの管理コスト削減を見込んでいるため、直接ケアサービスと並んでデジタルワークフローツールへの継続的な需要を支持しており、引き続き重要です。この組み合わせにより、米国eHealth市場は成熟した繰り返しモニタリング収益とより速く成長するAI対応臨床サポート分野のバランスを保っています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療提供者がシェアをリードする中、消費者向けモデルが加速

医療提供者は2025年のエンドユーザー収益の48.24%を維持しており、米国eHealth市場における最大の支出基盤が依然として病院、医療システム、クリニック、医師組織にあることを確認しています。これらのツールはワークフローおよび償還業務に直接接続する場合に最も価値があるため、医療提供者はEHRプラットフォーム、アンビエントドキュメンテーションツール、臨床意思決定支援システム、集団健康インフラの主要な購買者であり続けています。支出の方向性は孤立した部門ツールからエンタープライズAIオーケストレーションへとシフトしており、EpicのHIMSS 2026でのAgent FactoryとCuriosityのロールアウトは、医療システムが既存の環境内で自律型AIエージェントを構築・展開する方法を提供することでその動きを支持しています。Epicはまた、顧客ベースの85%以上がAIツールスイートを積極的に使用していると述べており、採用が大規模なインストールベースで実験を超えて進んでいることを示唆しています。支払者は事前承認自動化、リスク層別化、利用と品質パフォーマンスに影響を与えることができる会員エンゲージメントツールへの投資を続けているため、第2位のエンドユーザーグループであり続けています。

患者・個人消費者は最も成長の速いエンドユーザーセグメントであり、2031年までに18.83%の成長が予測されており、直接消費者向け遠隔医療、メンタルヘルスアプリケーション、ウェアラブル連携モニタリング、GLP-1プログラムが米国eHealth市場において個人へのより多くの意思決定権のシフトを続けています。Hims & Hersは2026年2月にEucalyptusを買収することに合意したと発表し、米国消費者ケアの経済性を基盤としながらデジタルヘルスプラットフォームを追加の国々に拡大しています。同時に、Omada Healthの米国主要3薬局給付管理会社との関係は、消費者向けデジタルケアが直接アプリマーケティングだけでなく雇用主および保険会社チャネルを通じて配布されることが多いことを示しています。これは、米国eHealth市場が機関購買者の影響力を排除することなく消費者リーチを拡大していることを意味し、ハイブリッドB2B2C流通が成長の中心であり続けることを維持しています。

地理的分析

米国eHealth市場は、インフラ、臨床能力、規制圧力の地域差が異なる方法で採用パターンを形成するため、全国で均等に拡大するわけではありません。北東部は、密度の高い学術医療センターネットワークと医療IT成熟度の高さ、価値に基づく契約活動を組み合わせているため、エンタープライズデジタルヘルス展開において最も進んだ地域の一つであり続けています。その環境は、成熟したワークフローとデータ共有の規律に依存する医療情報交換ツール、集団健康分析、患者エンゲージメントプラットフォームの頻繁な早期購買者となっています。デジタル的に進んだ地域の主要医療システムもアンビエントAIドキュメンテーションをより早く採用しており、米国医師会はアイオワ大学ヘルスケアがシステム全体での使用開始から約6ヶ月以内にNablaのプラットフォームで22万件の患者遭遇に達し、臨床医の燃え尽き症候群が30%低下したと推定されると報告しました。カリフォルニア州はAB-2575がAIベースの臨床意思決定支援システムの開発者がAI出力を上書きしない臨床医の失敗を責任の完全な断絶として頼ることができないと定めているため、別の重要な層を追加しており、これは一つの州を超えて製品設計の選択に影響を与えます。

南部と中西部は、慢性疾患の負担、ケアアクセスのギャップ、大規模なメディケアおよびメディケイド人口が遠隔ケアとモニタリングへのより強い需要を生み出すため、米国eHealth市場において異なる成長パターンを示しています。ACCESSモデルは高血圧、糖尿病、慢性筋骨格系疼痛、うつ病に焦点を当てており、モデルが2026年後半に開始するにつれて多くの南部および中部大西洋岸のケア環境における需要条件と密接に一致しています。中西部と山岳西部の農村部および辺境地域も、専門家の供給が構造的に限られているため、精神科のフォローアップ、皮膚科、慢性疾患管理のために遠隔医療により大きく依存しています。これらのパターンは、バーチャルケアが利便性だけでなく必要性と支払者のサポートに結びついている地域において、米国eHealth市場に持続的な基盤を与えています。

山岳西部、太平洋岸北西部、農村部中部大西洋岸を含む小規模な地域市場は、米国eHealth市場において最大の都市システムを超えて拡大する連邦支援から恩恵を受けています。ASTOおよびONCは9つの州の45の交換パートナーにわたって2,000万米ドル以上によって支援された9つの行動健康IT試験プログラムを強調し、連邦投資が医療サービスの不十分な地域に交換能力をもたらすのを助けていることを示しています。その資金はコミュニティ医療提供者と大規模システム間の相互運用性のギャップを縮小し、時間の経過とともにより多くの地域医療提供者がeHealthベンダーにとって到達可能になります。実際には、これは以前に接続が不十分だった地域を全国の交換およびデジタルケアエコシステムに近づけることで将来の需要を広げます。

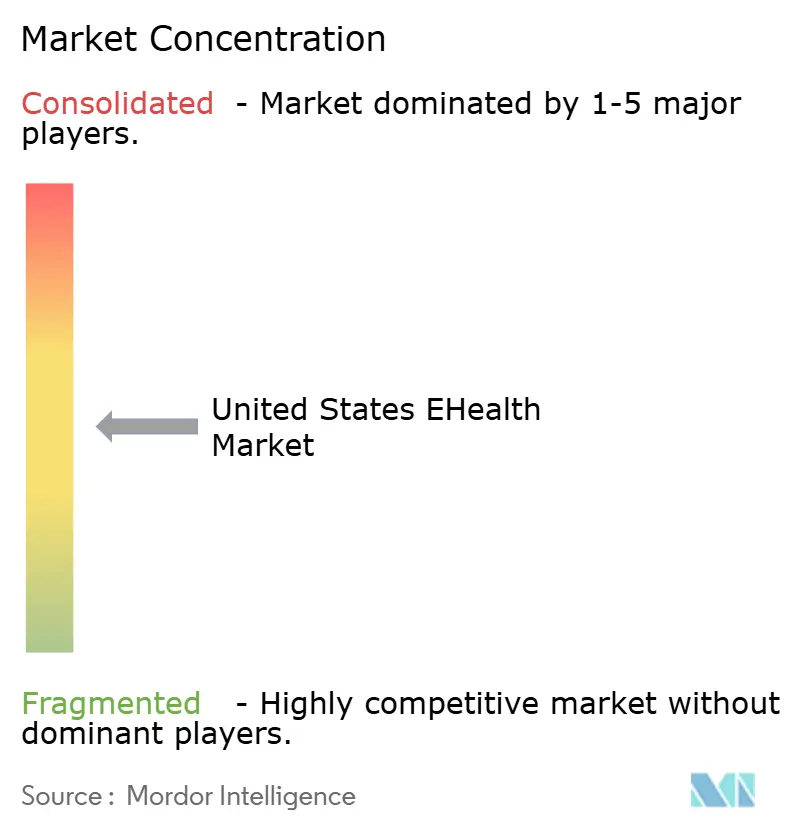

競争環境

米国eHealth市場は、比較的少数のエンタープライズベンダーが臨床ワークフロー、データインフラ、大規模な医療提供者関係を支えている一方、アプリケーション層は専門的なユースケースにわたってより断片化されているため、プラットフォーム層では中程度の集中度にあります。Epic Systems、Oracle Health、Optum、Microsoftがインフラの議論の多くを形成していますが、競争は従来の機能拡張だけでなくネイティブAI統合によってますます決定されています。Oracle Healthは2026年3月に、臨床AIエージェントが発売以来米国の医療提供者全体で既に20万時間以上の医師の時間を節約したと述べており、既存プラットフォームがケアワークフロー内での地位を深めるために自動化を使用していることを示しています。Epicも同様のパスを歩んでおり、Agent FactoryとCuriosityがAIフットプリントを拡大し、臨床、患者向け、管理ドメインにわたる少なくとも200のAI機能カテゴリにわたる公開ロードマップを持っています。これは米国eHealth市場において同様のスケール、データの深さ、または開発能力を持たない中堅ベンダーに明確な圧力をかけます。

破壊的プレイヤーはまだ成長の余地を見つけていますが、多くは遅い医療システムの調達サイクルを待つのではなく、雇用主、支払者、薬局給付チャネルを通じて参入しています。Spring Healthは2026年5月にAlmaの買収を完了し、雇用主給付補償と独立した臨床医メンバーシップネットワークを組み合わせた最初のAIネイティブ生涯メンタルヘルスプラットフォームを作り出したと説明しました。Hims & Hersも買収を通じてデジタルケアのリーチを拡大しており、Eucalyptusの計画的な買収が複数国の消費者プラットフォーム戦略を強化しています。Omada HealthのPBM連携流通は、スケールされた成長が組み込まれた給付チャネルから来ることができることを示しており、専門的なベンダーが最初に完全なエンタープライズEHR制御を獲得することなく大規模な被保険者集団にリーチできるようにします。

米国eHealth市場において最もオープンな領域は、購買者の緊急性が高いが既存プレイヤーの支配が完全ではない場所にあります。クリアリングハウスの多様化は、Change Healthcare攻撃が集中したインフラが全国的な運営リスクを生み出す方法を露わにした後も引き続き関連性があります。AIネイティブメンタルヘルスプラットフォーム、管理自動化、および非支配的EHRと連携するアンビエントドキュメンテーションツールも、最大のプラットフォームよりも速く動ける専門的なベンダーのための余地を保持しています。それでも、競争の長期的な方向性は、ワークフローアクセス、測定可能なアウトカム、相互運用可能なデータ交換、信頼できるセキュリティ態勢を一つの運営モデルに組み合わせることができる企業を優遇します。

米国eHealth産業リーダー

Epic Systems Corporation

Oracle Health

Optum

athenahealth Inc.

Teladoc Health

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Spring HealthはAlmaの買収を完了し、雇用主給付補償と独立した臨床医メンバーシップネットワークを組み合わせた最初のAIネイティブ生涯メンタルヘルスプラットフォームを創設しました。統合された事業体は、商業および雇用主スポンサー市場にわたる支配的な垂直統合型デジタルメンタルヘルスプロバイダーとして自らを位置付けています。

- 2025年8月:Oracleは米国の外来医療提供者向けに音声優先インタラクション、コンテキストAI、2026年に完全な急性期ケア機能を導入するロードマップを備えた全く新しいAI駆動EHRを発売し、Oracleが外来産業でEpicと直接競争するためのフルスタックインターフェース置き換えを位置付けました。

米国eHealth市場レポートの範囲

レポートの範囲として、eHealthとはデジタル技術、電子通信、情報技術を使用して医療サービス、医療情報管理、健康教育を支援・改善することを指します。電子健康記録(EHR)、遠隔医療、モバイルヘルスアプリ、医療情報システム、その他のデジタルイノベーションなど、医療提供、患者エンゲージメント、健康アウトカムの向上を目的とした幅広いツールを包含しています。

米国eHealth市場のセグメンテーションは、コンポーネント、提供モード、サービスタイプ、エンドユーザーによって分類されています。コンポーネント別では、医療情報システム、電子健康記録・電子医療記録、医療情報交換、集団健康管理、患者エンゲージメントソリューション、遠隔医療・バーチャルケアプラットフォーム、mHealthアプリケーション、臨床意思決定支援・アンビエントAI、電子処方・電子薬局、その他のコンポーネントが含まれます。提供モード別では、市場はクラウドベースソリューション、ハイブリッドソリューション、オンプレミスソリューションにセグメント化されています。サービスタイプ別では、モニタリングサービス(遠隔患者モニタリング、慢性疾患管理、ウェルネスモニタリング)、診断サービス(遠隔放射線科、遠隔病理学、AI対応トリアージおよび意思決定支援)、治療サービス(遠隔診察、デジタル治療、バーチャルリハビリテーション、遠隔精神科・行動療法)、管理・ワークフローサービス(電子処方、電子事前承認、患者スケジューリング・受付、患者エンゲージメント・メッセージング)をカバーしています。エンドユーザー別では、市場は医療提供者、支払者、患者・個人消費者、その他のエンドユーザーに分けられています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 医療情報システム | 電子健康記録・電子医療記録 |

| 医療情報交換 | |

| 集団健康管理 | |

| 患者エンゲージメントソリューション | |

| 遠隔医療・バーチャルケアプラットフォーム | |

| mHealthアプリケーション | |

| 臨床意思決定支援・アンビエントAI | |

| 電子処方・電子薬局 | |

| その他のコンポーネント |

| クラウドベースソリューション |

| ハイブリッドソリューション |

| オンプレミスソリューション |

| モニタリングサービス | 遠隔患者モニタリング |

| 慢性疾患管理 | |

| ウェルネスモニタリング | |

| 診断サービス | 遠隔放射線科 |

| 遠隔病理学 | |

| AI対応トリアージおよび意思決定支援 | |

| 治療サービス | 遠隔診察 |

| デジタル治療 | |

| バーチャルリハビリテーション | |

| 遠隔精神科・行動療法 | |

| 管理・ワークフローサービス | 電子処方 |

| 電子事前承認 | |

| 患者スケジューリング・受付 | |

| 患者エンゲージメント・メッセージング |

| 医療提供者 |

| 支払者 |

| 患者・個人消費者 |

| その他のエンドユーザー |

| コンポーネント別 | 医療情報システム | 電子健康記録・電子医療記録 |

| 医療情報交換 | ||

| 集団健康管理 | ||

| 患者エンゲージメントソリューション | ||

| 遠隔医療・バーチャルケアプラットフォーム | ||

| mHealthアプリケーション | ||

| 臨床意思決定支援・アンビエントAI | ||

| 電子処方・電子薬局 | ||

| その他のコンポーネント | ||

| 提供モード別 | クラウドベースソリューション | |

| ハイブリッドソリューション | ||

| オンプレミスソリューション | ||

| サービスタイプ別 | モニタリングサービス | 遠隔患者モニタリング |

| 慢性疾患管理 | ||

| ウェルネスモニタリング | ||

| 診断サービス | 遠隔放射線科 | |

| 遠隔病理学 | ||

| AI対応トリアージおよび意思決定支援 | ||

| 治療サービス | 遠隔診察 | |

| デジタル治療 | ||

| バーチャルリハビリテーション | ||

| 遠隔精神科・行動療法 | ||

| 管理・ワークフローサービス | 電子処方 | |

| 電子事前承認 | ||

| 患者スケジューリング・受付 | ||

| 患者エンゲージメント・メッセージング | ||

| エンドユーザー別 | 医療提供者 | |

| 支払者 | ||

| 患者・個人消費者 | ||

| その他のエンドユーザー | ||

レポートで回答された主要な質問

2031年に向けて米国eHealthの成長を牽引しているものは何ですか?

成長はCMSの償還変更、慢性疾患管理需要、クラウド移行、AI対応バーチャルケアおよびワークフローツールのより広範な活用によって支えられています。このセクターは15.22%のCAGRで2031年までに2,439億2,000万米ドルに達すると予測されています。

この分野で最大の収益基盤を持つサービス領域はどれですか?

モニタリングサービスは2025年収益の56.52%をリードし、遠隔患者モニタリング、慢性疾患管理、ウェルネスモニタリングプログラムによって支えられています。

デジタルケアプラットフォームで最も速く拡大しているコンポーネントはどれですか?

遠隔医療・バーチャルケアプラットフォームは最も成長の速いコンポーネントであり、雇用主チャネル、メンタルヘルスケア、慢性疾患プログラムに支えられて2031年までに19.38%のCAGRが予測されています。

なぜクラウド展開が医療提供者全体での採用をリードしているのですか?

クラウドベースソリューションは、医療システムがAIワークロード、相互運用性、バーチャルケア運営のためのスケーラブルなインフラを必要としているため、2025年の提供モード収益の52.24%を占めました。

米国でeHealthソリューションに最も多く支出しているのは誰ですか?

医療提供者はEHRシステム、アンビエントAIツール、意思決定支援プラットフォーム、集団健康システムの購入を続けているため、2025年収益の48.24%を占める最大のエンドユーザーグループであり続けました。

米国のデジタルヘルスプラットフォームが直面する最大のリスクは何ですか?

サイバーセキュリティは最も鋭い近期リスクであり続けています。Change Healthcare攻撃は1億9,270万人の個人に影響を与え、一つのインフラ層での障害が全国的にケア提供と支払いをいかに混乱させるかを示しました。

最終更新日: