農業用ドローン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.8 十億米ドル |

| 市場規模 (2031) | 3.9 十億米ドル |

| 成長率 (2026 - 2031) | 16.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用ドローン市場分析

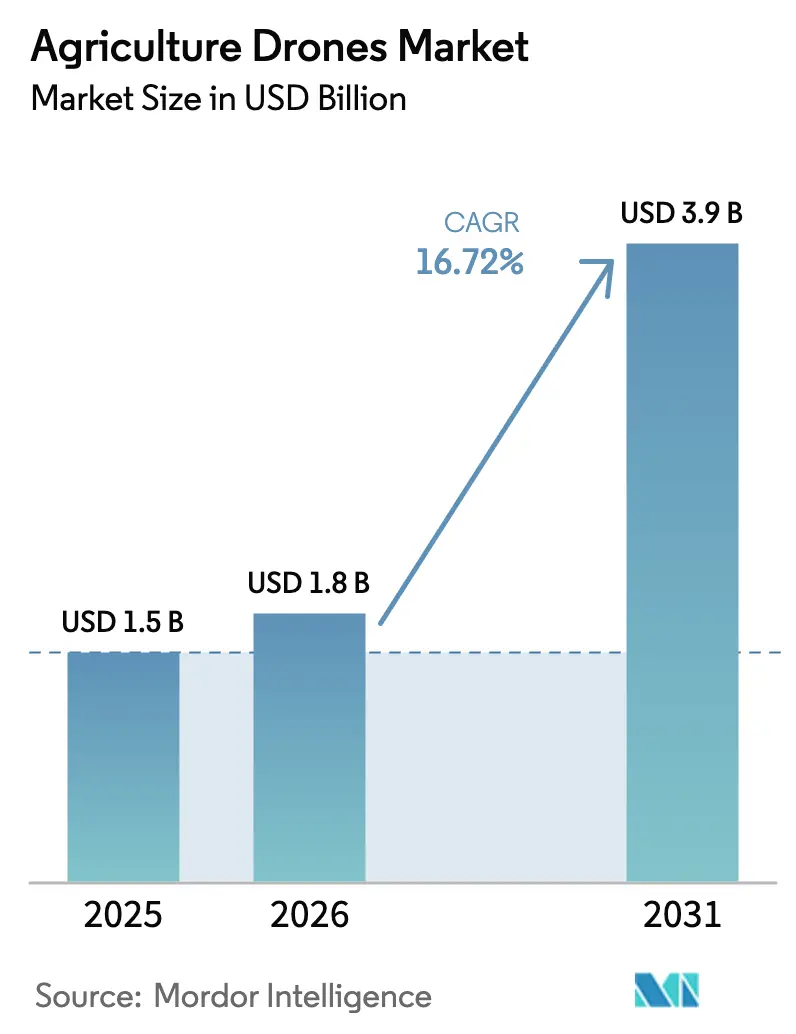

農業用ドローン市場規模は2025年に15億米ドルと評価され、2026年の18億米ドルから2031年には39億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは16.72%となっています。ハードウェア価格は引き続き下落する一方、肥料・農薬コストは上昇しており、農業従事者はセンサー誘導型散布の採用を進め、化学物質の使用量を最大35.0%削減しています。米国、インド、オーストラリア、英国における国家補助金プログラムは、公的資金を空中プラットフォームへと振り向けており、ドローンが労働力不足の解消と気候リスクの軽減を同時に実現できることを裏付けています[1]出典:米国農務省、「直接農場所有権ローン」、USDA農場サービス局、usda.gov。回転翼モデルが現在のフリート数を主導していますが、大規模農場の長時間飛行ニーズを満たすハイブリッド垂直離着陸設計が普及しつつあります。エッジ人工知能(AI)と第5世代(5G)農場接続の並行的な成長により、画像取得から可変量散布までの時間が短縮され、圃場内の意思決定サイクルがほぼ即時となっています。

主要レポートのポイント

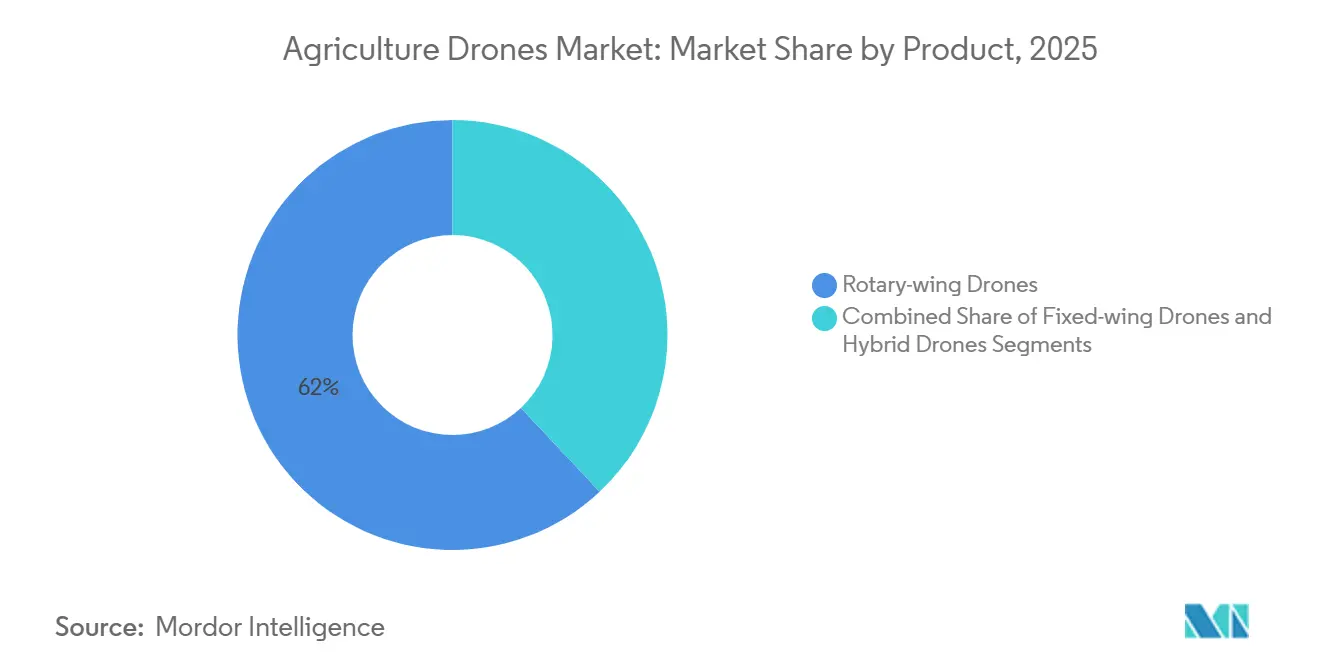

- 製品カテゴリー別では、回転翼ドローンが2025年の農業用ドローン市場シェアの62.0%を占めてトップとなり、ハイブリッド設計は2031年にかけて18.9%のCAGRで拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年の農業用ドローン市場規模の55.0%を占め、サービスは2031年にかけて17.8%のCAGRで成長すると予測されています。

- 用途別では、作物モニタリングが2025年の農業用ドローン市場規模の48.0%のシェアを占め、農薬散布は2031年にかけて18.4%のCAGRで成長すると予測されています。

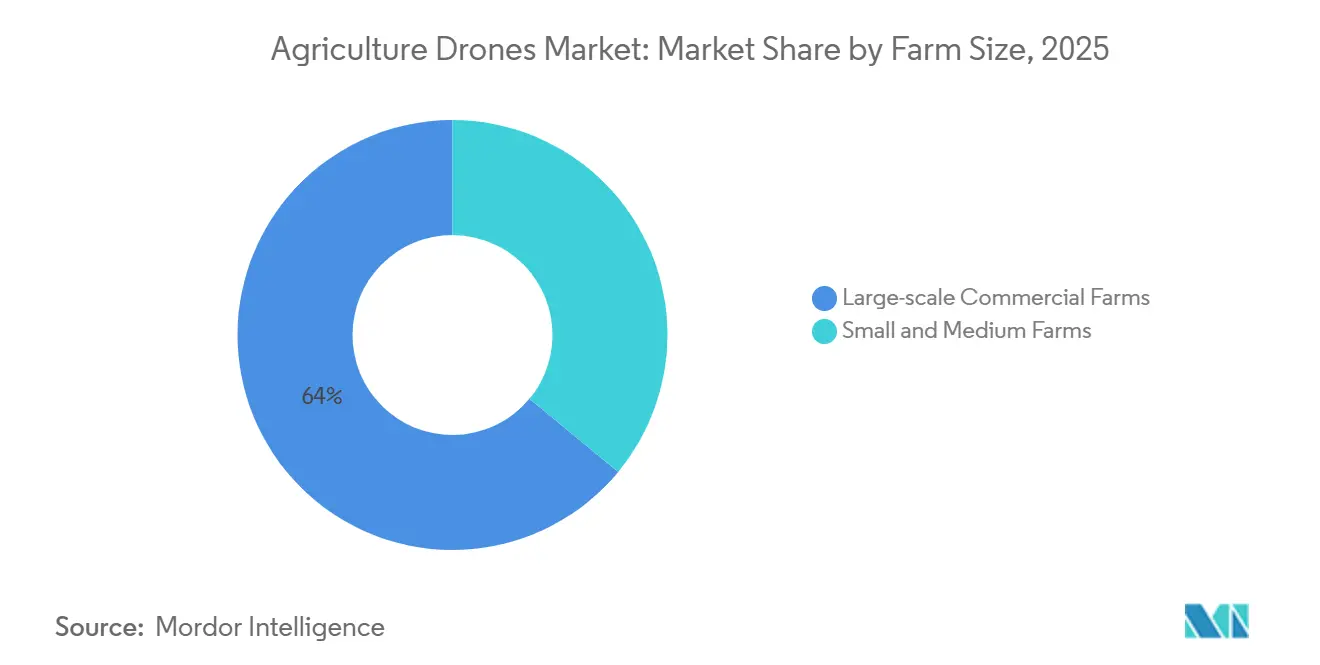

- 農場規模別では、大規模商業農場が2025年の農業用ドローン市場シェアの64.0%を占め、中小規模農場は2031年にかけて17.6%のCAGRで成長すると予測されています。

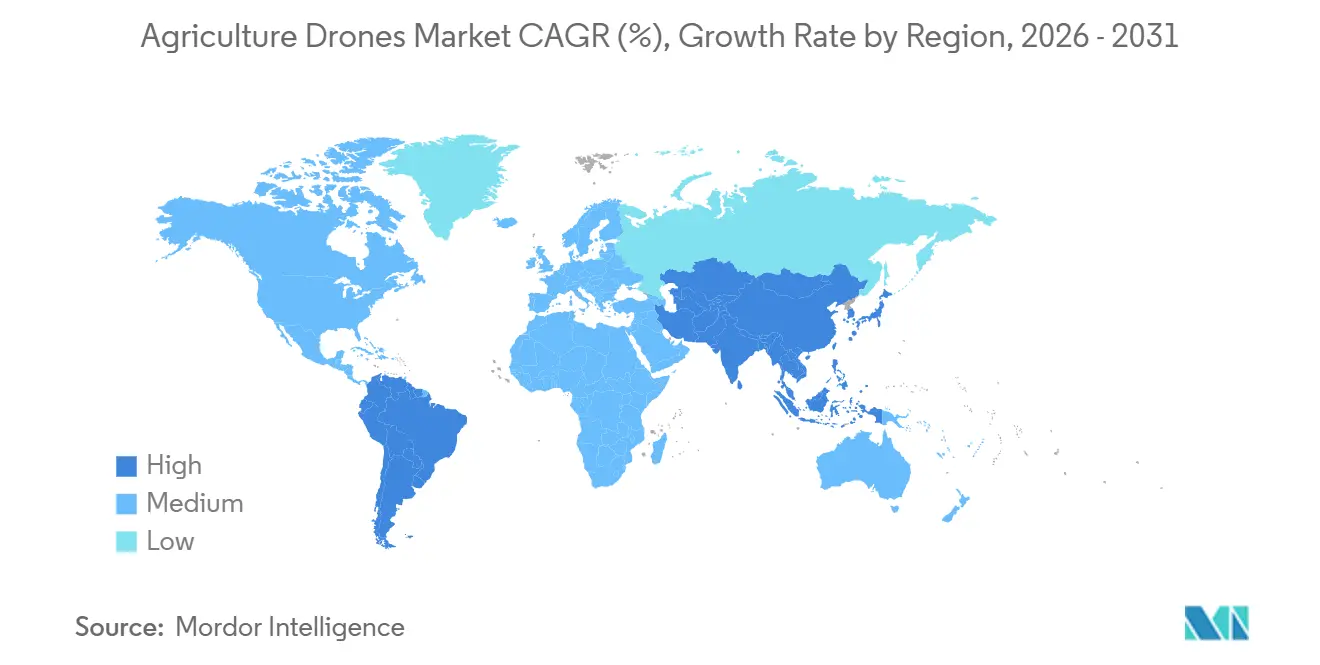

- 地域別では、北米が2025年の収益の36.0%のシェアを占め、アジア太平洋地域は2031年にかけて18.5%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業用ドローン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドローンハードウェア価格の急速な低下 | +3.0% | アジア太平洋地域と南米で最も強い普及を示すグローバル規模 | 短期(2年以内) |

| 5Gとエッジ人工知能の拡大によるリアルタイムアナリティクスの実現 | +2.8% | 北米と欧州が導入をリード、アジア太平洋地域が急速に拡大中 | 中期(2〜4年) |

| 精密農業に対する政府補助金 | +3.2% | 北米、欧州、アジア太平洋地域(インド、中国)、アフリカで新興 | 短期(2年以内) |

| 農業化学品コストの上昇による可変量散布需要の増加 | +2.9% | グローバル規模、特に北米、欧州、ブラジルで顕著 | 中期(2〜4年) |

| 気候変動に起因する作物ストレスモニタリングの必要性 | +2.6% | グローバル規模、干ばつ多発地域(中東、アフリカ、オーストラリア)で緊急性が高い | 長期(4年以上) |

| 低投入農業を奨励するカーボンクレジット市場 | +1.8% | 北米と欧州が早期採用、南米でパイロットプログラムが進行中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドローンハードウェア価格の急速な低下

入門レベルの農業用ドローンは現在2,000〜4,000米ドルで販売されており、2016年の14,500米ドルから大幅に下落し、小規模農家の協同組合でも所有を正当化できるようになっています[2]出典:サウスチャイナ・モーニング・ポスト、「市場成熟に伴い中国農業用ドローン価格が下落」、scmp.com。8,000〜15,000米ドルの中級プラットフォームには、かつては20,000米ドルを超えるエンタープライズモデル専用だった障害物回避機能と自動ミッション計画機能が含まれています。モジュール式機体はペイロードの交換に対応しており、耐用年数を延ばし投資対効果を向上させます。インドとオーストラリアの補助金は購入コストの最大80.0%を補填し、フリートの更新を加速させています[3]出典:オーストラリア政府農業省、「農場内接続プログラム」、agriculture.gov.au。ユニット価格が下落する中でもハードウェアの利益率は安定しており、サプライチェーンの成熟を示しています。

5Gとエッジ人工知能の拡大によるリアルタイムアナリティクスの実現

第5世代ネットワークはレイテンシーを20ミリ秒未満に低減し、ドローンが1回のフライト中に画像を送信し処方マップを受信することを可能にします。米国のトウモロコシ農場での試験では、搭載された畳み込みネットワークが94.0%の精度でストレスを分類でき、クラウドアップロードのボトルネックを解消することが実証されています。大規模農場のプライベート5G設備は10機以上のドローンの群れを調整し、1,000エーカー以上の毎日のカバレッジを提供します。エッジ処理は生の画像が農場外に出ないため、プライバシーへの懸念にも対応しています。500米ドル未満のモジュール価格が2027年までに見込まれており、中規模農家にも技術が開放されます。

精密農業に対する政府補助金

米国農務省(USDA)は2025年に直接保全ローンとして3億米ドルを空中プラットフォームに向けて配分しました。オーストラリアの農場内接続プログラムは、全国で最大3,000万豪ドル(2,000万米ドル)の適格購入の50.0%を払い戻します。インドのナモ・ドローン・ディディ計画は、15,000の女性主導グループに80万インドルピー(9,600米ドル)を割り当て、地域散布ネットワークを形成しています[4]出典:農業・農家福祉省、「ナモ・ドローン・ディディ制度」、agricoop.nic.in。英国はカメラ誘導型散布に対して年間1ヘクタールあたり43ポンド(54米ドル)を提供し、継続的なフリート更新を促進しています。

農業化学品コストの上昇による可変量散布需要の増加

天然ガス原料コストとサプライチェーンの混乱に起因する肥料・農薬価格のインフレにより、2024年以降の投入費用は15.0〜25.0%増加しています。これにより農業従事者は精密散布を用いた施用量の最適化を迫られています。ドローンによって実現される可変量技術(VRT)は化学物質の使用量を20.0〜35.0%削減し、ブドウ、アーモンド、野菜などの高付加価値作物において1エーカーあたり15〜30米ドルの節約をもたらします。自律飛行計画ソフトウェアは処方マップを統合し、ノズルの流量をリアルタイムで調整します。これはブラジルのサトウキビ部門において特に有効であり、大規模農場全体で害虫の圧力が異なります。欧州連合の農薬持続可能利用指令と米国環境保護庁(EPA)のスチュワードシッププログラムが精密手法を推進しており、規制上の圧力も可変量技術(VRT)の採用を後押ししています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空交通統合の障壁 | -2.1% | 密度の高い空域により北米と欧州で深刻なボトルネックが生じるグローバル規模 | 中期(2〜4年) |

| 農業従事者のデータプライバシーへの懸念 | -1.3% | 欧州(GDPR施行)、北米(州レベルの断片化)、アジア太平洋地域で新興 | 短期(2年以内) |

| 大面積に対するバッテリー持続時間の短さ | -1.7% | グローバル規模、特に広大な農場を持つ北米、南米、オーストラリアで制約が大きい | 中期(2〜4年) |

| 国をまたぐ規制基準の断片化 | -1.5% | グローバル規模、北米・欧州・アジア太平洋地域で事業展開する多国籍OEMのコンプライアンスコストが最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空交通統合の障壁

農業用ドローンを管制空域に統合するための無人交通管理システムは開発中であり、大規模農場に不可欠な目視外(BVLOS)運用が遅延しています。米国連邦航空局(FAA)の2024年目視外飛行に関する規則制定予告は未解決のままであり、オペレーターは免除に依存しています。欧州連合のU-space規制は2027年までのU-space空域の実装を義務付けていますが、実装のタイミングは地域によって異なります。遠隔識別要件により、ユニットあたり100〜300米ドルのハードウェアコストが追加されます。インフラが成熟するまで、ドローンは目視内(VLOS)運用に限定され、1フライトあたり50〜100エーカーのカバレッジにとどまります。

大面積に対するバッテリー持続時間の短さ

回転翼ドローンのリチウムポリマーバッテリーは15〜30分の飛行時間を提供し、1日のカバレッジを50〜150エーカーに制限しています。北米やオーストラリアなどの地域にある1,000〜5,000エーカーの大規模農場では、マルチローターのプラットフォームは非効率です。固定翼ドローンは45〜90分の飛行時間を提供しますが、精密作業のためのホバリング能力がありません。AeroVironment社のQuantix Reconのようなハイブリッド垂直離着陸プラットフォームは45分で400エーカーをカバーできますが、15,000米ドル以上のコストがかかり、普及を制限しています。固体電池はエネルギー密度を50〜100%向上させる見込みですが、実用化まで3〜5年かかり、リチウムポリマーバッテリーより200〜300%高コストです。持続時間の制約により、オペレーターは高付加価値作物を優先せざるを得ず、定期的なモニタリングは衛星や地上スカウトに委ねられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ハイブリッドプラットフォームが持続時間のギャップを埋める

回転翼ドローンは2025年の農業用ドローン市場において62.0%の市場シェアを保持し、持続時間の制限があるにもかかわらず、ホバリング能力と機動性により農薬散布と家畜モニタリングを主導しています。ハイブリッドドローンは、垂直離着陸と固定翼クルーズ効率を組み合わせたプラットフォームへの需要に牽引され、2031年にかけて18.9%のCAGRで成長すると予測されています。AeroVironment社のQuantix Reconは45分の飛行時間と1ソーティあたり400エーカーのカバレッジを提供し、広大な農場の生産性ギャップに対応しています。45〜90分の持続時間を持つ固定翼ドローンはマッピングと測量に広く使用されていますが、可変量散布に必要な精度が不足しています。目視外(BVLOS)運用の規制承認は、その広域飛行範囲によりハイブリッドおよび固定翼ドローンに恩恵をもたらすでしょう。

回転翼プラットフォームは10,000米ドル未満のセグメントを主導しており、SZ DJI Technology Co., Ltd.やXAG Co., Ltd.などのメーカーが機能豊富なモデルを提供しています。ハイブリッドプラットフォームは、散布、スカウティング、灌漑管理における汎用性から普及が進んでおり、特に小規模農家が複数の作物を栽培するインドや東南アジアなどの地域で顕著です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:サービスセグメントが資本モデルを変革

2025年には、機体、センサー、バッテリー、地上管制局を含むハードウェアが農業用ドローン市場規模の55.0%を占めました。しかし、サービスセグメントは2031年にかけて17.8%のCAGRで成長すると予測されています。ドローン・アズ・ア・サービス(DaaS)モデルは初期資本要件を削減し、運用リスクを専門プロバイダーに移転します。DroneDeploy, Inc.やPrecisionHawk, Inc.などの企業は、フライト運用、データ処理、農学的インサイトをバンドルしたサブスクリプション型アナリティクスプラットフォームを1エーカー・シーズンあたり5〜15米ドルで提供しており、10,000〜30,000米ドルのハードウェア投資を正当化できない農場でも精密農業を利用可能にしています。

飛行計画、画像合成、機械学習推論などのソフトウェアコンポーネントはクラウドプラットフォームを通じて提供されることが増えており、継続的な収益ストリームを生み出しベンダーの利益率を向上させています。パイロット訓練、保守契約、規制コンプライアンス支援などのサービスは、技術的専門知識が限られているインドやアフリカなどの地域で特に価値があります。

用途別:自律散布が投入経済を再構築

作物モニタリングは2025年の用途シェアの48.0%を占め、マルチスペクトルおよびサーマルイメージングを活用して、目に見える症状が現れる前にストレス、病害、栄養欠乏を検出しています。農薬散布は2031年にかけて18.4%のCAGRで成長すると予測されており、化学物質の使用量を20.0〜35.0%削減する自律プラットフォームに牽引されています。XAG Company LimitedとSZ DJI Technology Company Limitedは、XAG P100やDJI Agras T50などのプラットフォームで精密ノズル制御と自動飛行計画を特徴とし、このセグメントをリードしています。圃場マッピングは作付け前の計画と収穫後の分析を支援し、散布と施肥のための処方マップを生成します。

家畜モニタリングはニッチな分野であり、主にオーストラリアと南米に集中しており、ドローンは動物の位置確認と牧草地の評価に使用されています。灌漑管理は水不足地域で増加しており、サーマルセンサーを使用して漏れや不均一な分配を特定しています。土壌分析は、有機物とpHを検出する手頃な価格のハイパースペクトルセンサーの使用により拡大しており、耕起戦略の策定に役立っています。ドローンによる農薬使用の規制承認は断片化したままであり、米国環境保護庁(EPA)や欧州食品安全機関(EFSA)などの機関が制限を課しています。自律散布とリアルタイムアナリティクスにより、ドローンは1回のフライトでストレスの検出、処方の生成、処置の実行が可能となり、意思決定サイクルを短縮しています。

農場規模別:協同組合が小規模農家のアクセスを解放

大規模商業農場は2025年の農場規模別市場シェアの64.0%を占め、規模の経済を活用して複数ドローンのフリートと専任パイロットスタッフへの20,000〜50,000米ドルの投資を正当化しています。中小規模農場は、農場あたりの資本要件を削減する協同所有モデルと政府補助金に支えられ、2031年にかけて17.6%のCAGRでドローン技術を採用しています。オーストラリアの農場内接続プログラムは20,000米ドル(30,000豪ドル)のリベートを提供し、中規模農場が接続インフラと精密ツール(ドローンを含む)を導入するのを支援しています。

中小規模農場は、限られた技術的専門知識、分散した農地、投資対効果への懐疑心などの障壁に直面しています。農機具メーカーと農業普及サービスによる研修プログラムがスキルギャップに対処し、スマートフォンベースの地上管制局が運用を簡素化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2026年〜2031年にかけて18.5%のCAGRで成長すると予測されており、中国の広範な製造能力と政府支援による農業近代化イニシアチブに牽引されています。これらのプログラムはドローンを食料安全保障強化の必須ツールとして位置付けています。同地域は労働力不足と賃金上昇に直面しており、自動化が実行可能な投資となっています。SZ DJI Technology Co., Ltd.は民生用ドローンの専門知識を活かし、5,000〜27,000米ドルの価格帯でAgras T50、T40、T25、T10シリーズを提供し、小規模農家と商業農業の両セグメントをターゲットにしています。

北米は2025年に36.0%の最大市場シェアを占め、確立された精密農業インフラに支えられています。米国農務省(USDA)の3億米ドルの直接保全ローンプログラムは空中プラットフォームとセンサーネットワークを優先しています。米国連邦航空局(FAA)のパート107規制と段階的な目視外(BVLOS)免除により、大規模商業農場への複数ドローンフリートの展開が促進されています。

欧州の成長は、欧州航空安全機関(EASA)のU-space空域統合スケジュールと一般データ保護規則(GDPR)のデータプライバシー要件により制約されており、ドローンサービスの採用が遅れています。ドイツ、フランス、英国が地域の展開をリードしています。南米では、ブラジルの大規模サトウキビ、大豆、トウモロコシ農場が可変量散布の恩恵を受け、アルゼンチンの穀物・畜産部門は作物モニタリングと牧草地管理にドローンを採用しています。アフリカと中東は、4G/5Gカバレッジの限界やパイロット研修プログラムの不足などのインフラギャップに直面しており、先進地域と比較して普及が遅れています。

競合状況

農業用ドローン市場は中程度の集中度を示しています。2025年には上位5社が収益の大部分を占めた一方、アナリティクスソフトウェアと地域サービス提供は断片化したままでした。SZ DJI Technology Co., Ltd.とXAG Co., Ltd.はコンポーネント調達と直接小売を垂直統合し、製品ティア全体で価格リーダーシップを発揮しています。Yamaha Motor Co., Ltd.は40年にわたる無人ヘリコプターの専門知識を活かし、日本の水田市場でプレミアムシェアを維持しています。

Hylio Inc.やKray Technologies LLCなどのスタートアップは、モジュール式ペイロードと高速散布ソリューションで市場のギャップに対応しています。自律航法に関する知的財産活動は2024年〜2025年にかけて加速し続けており、持続的なイノベーションと飛行自律性・意思決定インテリジェンスへの戦略的注力の高まりを示しています。一方、DroneDeploy Inc.やPrecisionHawk Inc.などのサブスクリプション型アナリティクス企業は、稼働率を高めるが多額の資本を必要とするドローン・イン・ア・ボックスシステムへの転換を進めています。

競争上の優先事項は、バッテリー持続時間、5G接続性、持続可能性指標を収益化するカーボンクレジットデータサービスに集中しています。オープンインターフェースと独自AIパイプラインを融合させたベンダーは、規制の明確化とエッジコンピューティングが収束する中で次のアップグレードの波に乗る位置に自らを置いています。

農業用ドローン業界リーダー

SZ DJI Technology Co., Ltd.

XAG Co., Ltd.

Yamaha Motor Co., Ltd.

PrecisionHawk, Inc.

Parrot S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:米国コネチカット州は公法25-152を制定し、播種、散布、作物測量へのドローンの利用拡大を認めました。この法律は農業用無人航空機(UAV)の規制を近代化し、米国連邦航空局(FAA)の規制および認証要件への準拠を条件として、農場による広範な採用を促進します。

- 2025年8月:Terra Drone Corporationは、Yanmar Co., Ltd.の子会社であるPT. Yanmar Diesel Indonesiaと販売パートナーシップを締結し、インドネシアの水稲・畑作農家にTerraのG20およびE16農業用ドローンを販売することで、地域市場でのプレゼンスを強化しました。

- 2025年7月:SZ DJI Technology Co., Ltd.はAgras T100、T70P、T25P農業用ドローンシリーズをグローバルに発表しました。これらのドローンは強化されたペイロード容量、自律散布・散布機能、リフティング機能を備え、世界中の精密農業オペレーションの改善を目的として設計されています。

- 2025年5月:Hylio Inc.はテキサス州に40,000平方フィートの農業用ドローン製造施設を開設し、米国内の生産能力を年間約5,000台と推定される規模に約5倍増強し、国内の精密農業無人航空機(UAV)製造を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、農業用ドローン市場を、圃場マッピング、作物スカウティング、可変施用、および世界中のあらゆる栽培作物における家畜観察を目的として設計された無人航空機、統合カメラまたは散布ペイロード、ならびに搭載ソフトウェアの販売およびリースとして定義しています。

(スコープ除外)地上ロボット、衛星画像サービス、および農地上空を時折飛行する消費者向け趣味用ドローンは、本調査のカバレッジ対象外です。

セグメンテーション概要

- 製品別

- 固定翼ドローン

- 回転翼ドローン

- ハイブリッドドローン

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 圃場マッピングと測量

- 農薬散布

- 作物モニタリング・圃場監視

- 家畜モニタリング

- 灌漑管理

- 土壌・圃場分析

- 農場規模別

- 大規模商業農場

- 中小規模農場

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカの農学者、ドローンサービスプロバイダー、地域規制当局、農場管理プラットフォームベンダー、および農業従事者にヒアリングを実施しました。これらの知見により、ミッションあたりの平均エーカー数、一般的なサービス料金体系、導入障壁、および想定されるリフレッシュサイクルが確認され、二次データの検証および前提条件の確定前における情報ギャップの解消が可能となりました。

デスクリサーチ

Mordorのアナリストは、精密農業の対象ヘクタール数、ドローン飛行承認件数、および認定パイロット数を明らかにするUSDA ERS、FAOSTAT、Eurostat、国際民間航空機関(ICAO)などの機関が公開するデータセットを起点として調査を開始しました。航空散布効果に関する業界団体のホワイトペーパーや査読済み学術誌、マルチスペクトルセンサーに関する特許出願も、技術普及およびコストカーブのベンチマーク設定に活用しました。

企業の10-K、投資家向け資料、通関輸送記録、ならびにDow Jones FactivaおよびD&B Hooversなどの有料データベースのニュースフィードから、販売価格、出荷量、および需要に影響を与える最新の規制動向を取得しました。その他多数のオープンソースおよびサブスクリプション型ソースも参照しており、上記リストはあくまで例示に過ぎません。

市場規模推計と予測

まず、耕作可能地面積に精密農業の普及率および許容ドローン飛行時間を重ね合わせ、1,000ヘクタールあたりに必要な平均ユニット数を乗じることで、トップダウンの需要プールを推計しました。結果は、選択的なボトムアップのサプライヤー積み上げ、およびサンプリングした平均販売価格と販売ユニット数の乗算によってクロスチェックし、合計値を精緻化しました。モデルの主要変数には、農場規模の分布、飛行免除件数、農薬価格指数の動向、ヘクタールあたりの平均散布コスト、センサー普及率、およびバッテリーエネルギー密度の改善が含まれます。2030年までの予測は、これらのドライバーに適合させた多変量回帰と、ヒアリングパネルで合意したシナリオ分析に基づいています。ボトムアップのギャップが生じた箇所では、地域類似事例とチャネルチェックを用いて出荷量を保守的に調整しました。

データ検証と更新サイクル

アウトプットは、独立した耕作面積データ、ハードウェア輸入動向、および国家登録簿に記録されたサービス時間との分散チェックを経ます。アナリストが異常値をピアレビューした後、レポートが承認されます。数値は12ヶ月ごとに更新し、重要な規制変更または技術的ブレークスルーが発生した場合には中間更新を実施します。

Mordor Intelligenceの農業用ドローンベースラインが信頼性を持つ理由

農場グレードのプラットフォームとして何を計上するか、どの収益ストリームを含めるか、および通貨換算のタイミングをどう設定するかについて各社の見解が異なるため、公表推計値が一致することはほとんどありません。厳格なスコープ定義、年次更新、およびデュアルトラックモデリングにより、信頼性の高い参照基準を提供しています。

主要なギャップ要因としては、再生品ユニットの計上有無、将来のハードウェア価格下落の織り込み積極性、およびリース収益をハードウェア販売に加算するかどうかが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 5.40 B(2025年) | Mordor Intelligence | - |

| USD 2.01 B(2024年) | グローバルコンサルタンシーA | Drone-as-a-Service収益を除外し、ハードウェア出荷のみを計上 |

| USD 2.74 B(2024年) | 業界団体B | ASPの下落や通貨インフレを調整せずに過去のユニット販売実績を使用 |

総括すると、Mordorの数値は透明性の高い変数、バランスの取れた前提条件、および再現可能な監査証跡に基づいており、航空農業技術への投資計画を立案する意思決定者に確固たる根拠を提供します。

レポートで回答される主要な質問

農業用ドローン市場は2026年から2031年にかけてどのくらいの速度で成長していますか?

同セクターは16.72%のCAGRを記録し、2026年の18億米ドルから2031年には39億米ドルに達すると予測されています。

最も勢いを増しているプラットフォームタイプはどれですか?

ハイブリッド垂直離着陸ドローンが最も高い勢いを示しており、ホバリング精度と固定翼の持続時間を融合させながら2031年にかけて18.9%のCAGRで成長しています。

ドローンによる農薬散布の需要を牽引しているものは何ですか?

肥料・農薬コストの上昇により可変量散布が魅力的となっており、投入量を20.0〜35.0%節約しながら厳格化する環境規制にも対応しています。

小規模農場はどのようにドローン技術にアクセスしていますか?

協同所有、インドのナモ・ドローン・ディディなどの政府補助金、および1エーカーあたりの料金制ドローン・アズ・ア・サービスモデルが資本障壁を低下させています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域が2031年にかけて18.5%のCAGRでリードしており、中国の製造規模とインド、日本、オーストラリアにわたる積極的な補助金プログラムに支えられています。

どのような規制変更が大面積カバレッジを解放できますか?

欧州でのU-spaceコリドーの広範な展開とFAAによる目視外(BVLOS)承認の合理化により、広域飛行が可能となり、広大な農場の生産性が向上するでしょう。

最終更新日: