自律型トラクター市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.61 十億米ドル |

| 市場規模 (2031) | 6.09 十億米ドル |

| 成長率 (2026 - 2031) | 18.47% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型トラクター市場分析

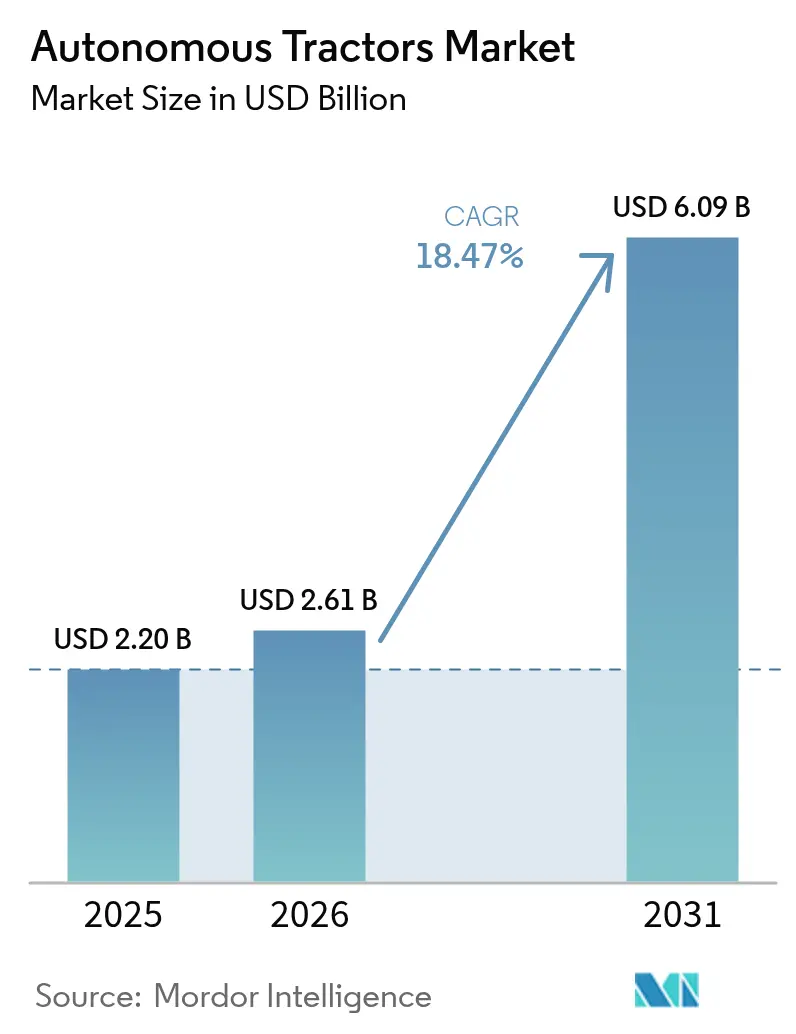

2026年の自律型トラクター市場規模は26億1,000万USDと推定され、2025年の22億USDから成長し、2031年には60億9,000万USDに達する見通しで、2026年から2031年にかけて18.47%のCAGRで成長します。この上昇は主に、深刻な農業労働力不足、精密農業およびIoT接続の急速な普及、ならびに接続型低炭素機械の回収期間を短縮する政府インセンティブの拡大に起因しています。大規模な商業農家はすでに20%の労働コスト削減を高い利益率に転換しており、24時間連続稼働により季節的な生産量が向上しています。ソフトウェア中心の収益モデル、後付けキット、および電動パワートレインがさらに対象需要を拡大しており、自律型トラクター市場がニッチな採用を超えた主流の成長段階に入りつつあることを示しています。

主要レポートのポイント

- 自動化レベル別では、半自律型システムが2025年の自律型トラクター市場シェアの67.55%を占め、完全自律型プラットフォームは2031年にかけて22.45%のCAGRで拡大しています。

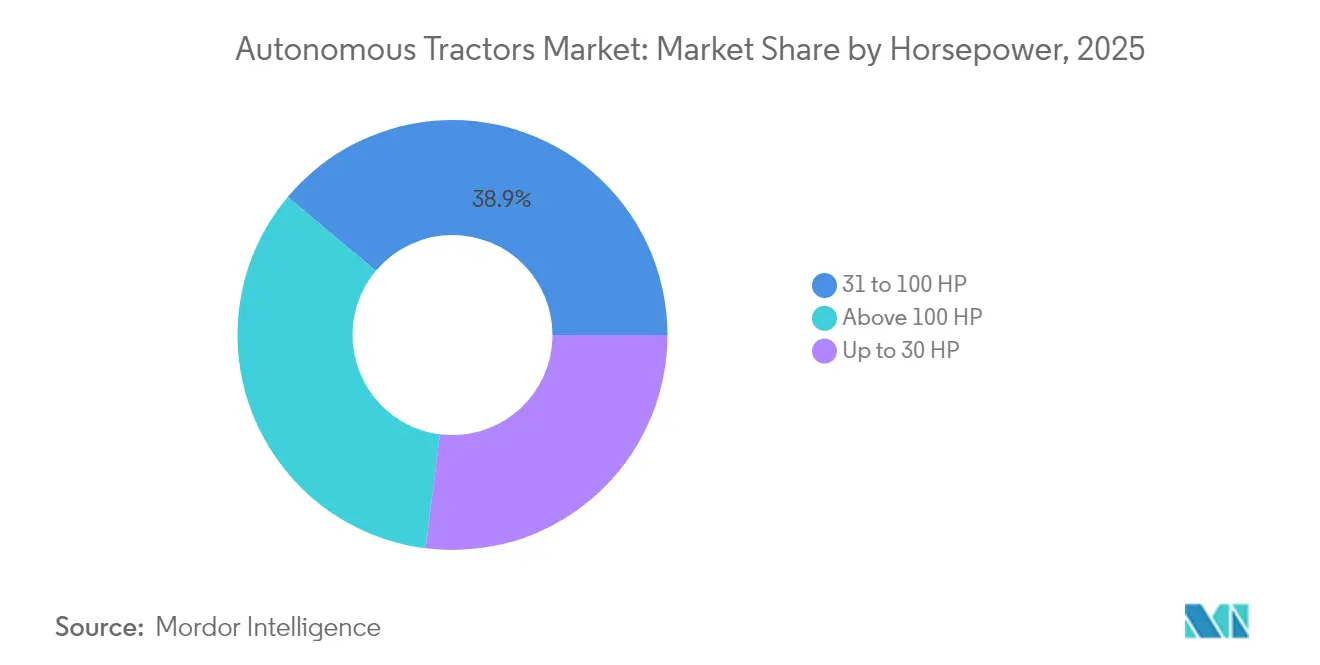

- 馬力別では、31〜100HPを超えるトラクターが2025年の自律型トラクター市場規模の38.90%のシェアを占め、100HP超のユニットは23.40%のCAGRで成長しています。

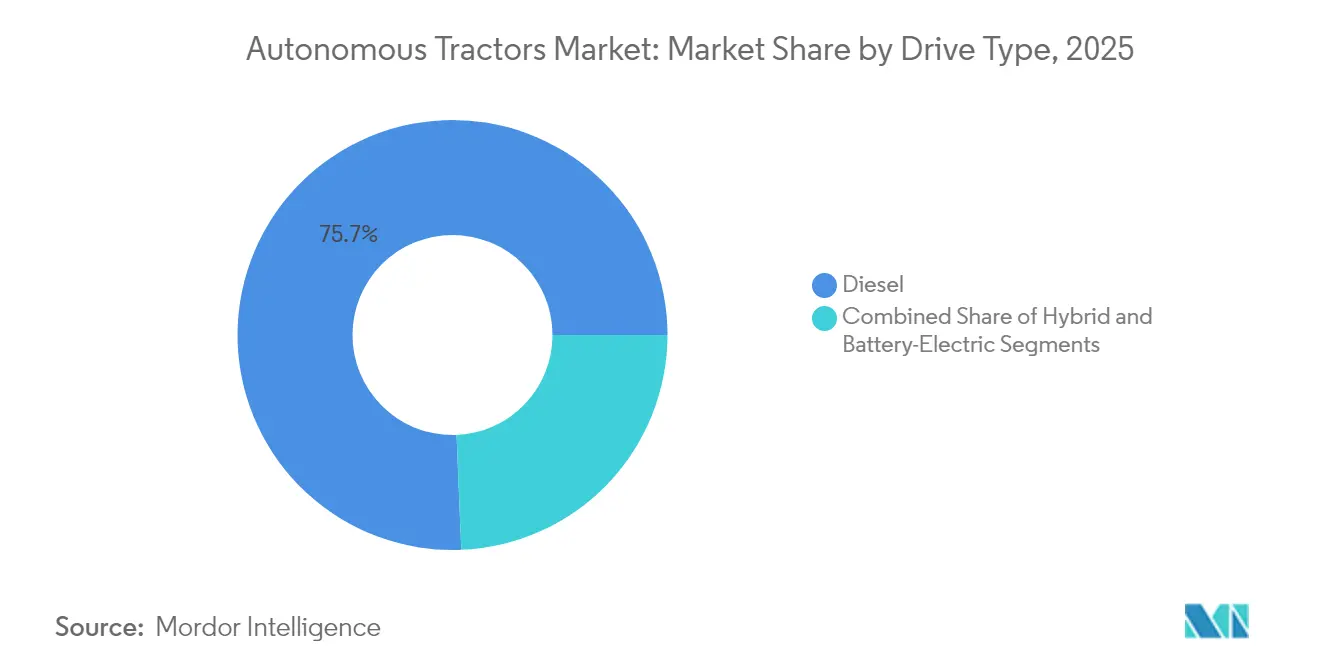

- 駆動タイプ別では、バッテリー電気モデルが28.20%のCAGRで拡大する一方、ディーゼルは依然として75.65%の収益シェアを占めています。

- 用途別では、耕起が2025年の自律型トラクター市場規模の36.85%を占め、果樹園およびブドウ園での使用は27.95%のCAGRで拡大する見込みです。

- 農場規模別では、大規模農場(500ha超)が2025年の自律型トラクター市場規模の45.55%を占め、中規模農場(100〜500ha)は23.85%のCAGRで拡大する見込みです。

- コンポーネント別では、GPS/GNSSが2025年の自律型トラクター市場規模の34.90%を占め、バッテリー電気パワートレインパックは22.60%のCAGRで拡大する見込みです。

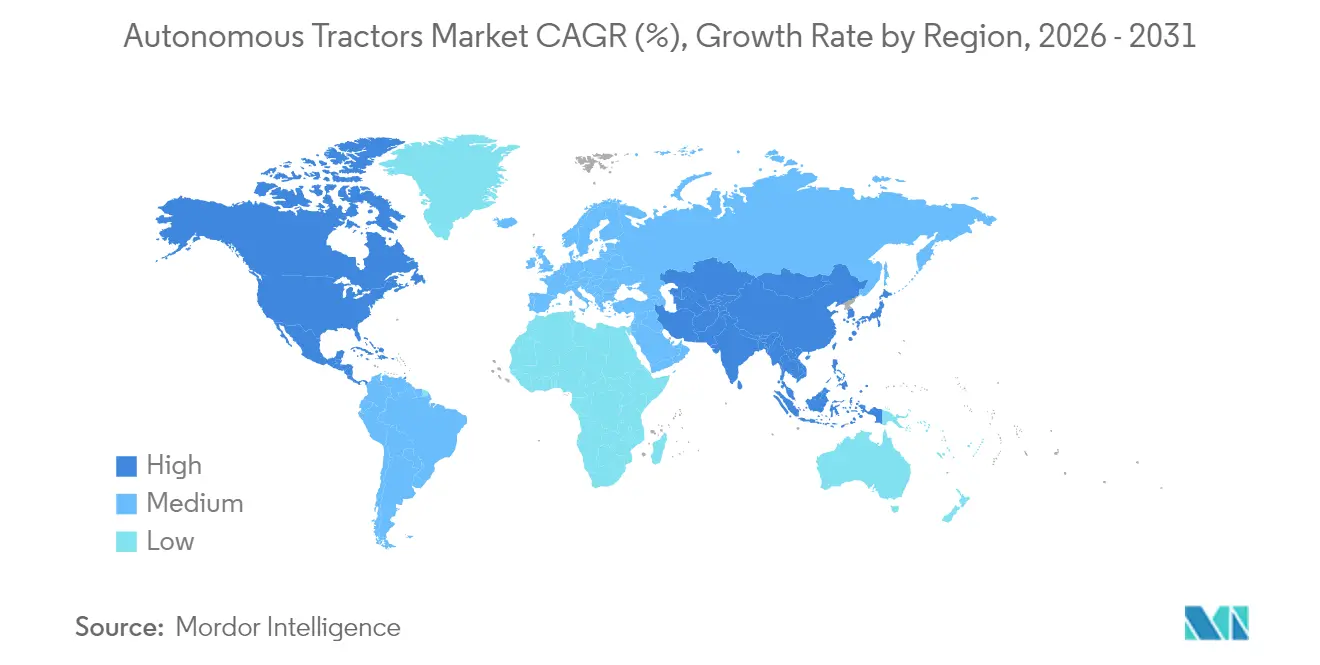

- 地域別では、アジア太平洋が2025年に45.80%のシェアでリードし、北米は2031年にかけて22.60%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自律型トラクター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 農業労働力不足と 賃金インフレの深刻化 | +1.8% | 北米と欧州で特に深刻な影響を持つ グローバル | 中期 (2〜4年) |

| 精密農業と IoT接続の採用加速 | +1.5% | 北米とEUがリード、 アジア太平洋が追随 | 長期 (4年以上) |

| スマートおよび低炭素機器に対する 政府インセンティブ | +1.2% | EUと北米が中核、 アジア太平洋へ拡大 | 短期 (2年以下) |

| 果樹園およびブドウ園の 狭列自律型トラクターへの移行 | +0.8% | 北米、欧州、オーストラリアの 特産作物地域 | 中期 (2〜4年) |

| 後付け自律化を可能にする OEMオープンAPIエコシステム | +0.9% | 北米と欧州が早期採用する グローバル | 中期 (2〜4年) |

| 電動自律型ユニットに対する カーボンクレジットの収益化 | +0.6% | 欧州連合とカリフォルニアがリード、 グローバルに拡大 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

農業労働力不足と賃金インフレの深刻化

縮小する農村労働力と農家の平均年齢の上昇が衝突し、農業の求人の半数が未充足のままとなっています。賃金インフレは、特に収穫期のピーク時に負担を増大させており、自律型穀物カート・システムがオペレーターなしで24時間稼働するようになっています[1]出典:John Deere、「CES 2025製品発表概要」、deere.com。農家は重要な時期に30〜40%の生産性向上を報告しており、自律型トラクター市場が任意の利便性を追加するのではなく、構造的なギャップを埋めていることを確認しています。この緊急性により、自律化は長期的な農場の存続に必要なコアインフラとして再定義されています。

精密農業とIoT接続の採用加速

クラウド農場管理プラットフォームはすでに100万台を超える機械を接続し、トラクターを土壌、収量、資産情報をリアルタイムの意思決定システムに供給する移動データハブに変換しています。高度なセンサーフュージョン、GPS、マシンビジョン、およびレーダーにより、センチメートル精度のガイダンス、可変レート投入配置、および全圃場障害物回避が可能になっています[2]出典:連邦通信委員会、「精密農業接続性レポート」、fcc.gov。

スマートおよび低炭素機器に対する政府インセンティブ

対象を絞った補助金が、米国のいくつかの州で電動自律型トラクターの購入価格の最大50%をカバーするようになっており、欧州連合は2027年以降の共通農業政策ガイドラインに自律化を組み込んでいます。米国中西部の精密農業助成金は農場の最低100/20 Mbpsの接続性を義務付けており、ブロードバンド展開を加速させ、ひいては自律型トラクター市場の総対象規模を拡大しています。こうしたインセンティブは回収サイクルを短縮し、自律化を資本予算の優先リストに押し上げています。

果樹園およびブドウ園の狭列自律型トラクターへの移行

特産作物の農業経営では、労働コストが生産支出の40%を超えることが多くあります。LiDARを搭載した専用の狭幅トラクターが密集した植生を安全に走行し、人員を削減してオペレーターの負傷リスクを低減しています。OEMおよびスタートアップ企業はともに、棚列の間に収まりながらセンチメートル精度を維持する低プロファイルの幅2メートル未満のユニットを導入しており、高付加価値作物における自律型トラクター市場の新たな収益源を開拓しています。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 小規模農場における 高い初期コストと不確実なROI | -1.1% | 途上国市場で特に深刻な グローバル | 短期 (2年以下) |

| 接続されたフリートにおける データプライバシーとサイバーセキュリティの懸念 | -0.7% | 北米と欧州連合の規制上の焦点、 グローバルな影響 | 中期 (2〜4年) |

| 農村部の5G/エッジ接続の 不均一性 | -0.5% | 途上国地域で最も深刻な 世界の農村地域 | 中期 (2〜4年) |

| 無人機械に対する 責任規制の進化 | -0.4% | 北米と欧州連合の 規制上の不確実性 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

小規模農場における高い初期コストと不確実なROI

電動自律型トラクター1台が88,000USDを超えることがあり、100ヘクタール未満の農場にとっては大きな支出となります。接続性のアップグレード、オンプレミスのデータインフラ、およびサービスサブスクリプションがさらに負担を増大させます。モデルによると、外部助成金が資本支出を相殺しない限り、収益性の高い展開は500ヘクタール以上から始まることが多く、多くの家族農場は価格が下がるまで協同組合所有またはサービス雇用に頼ることになります。

接続されたフリートにおけるデータプライバシーとサイバーセキュリティの懸念

ペネトレーションテストの演習により、攻撃者が機械の制御を乗っ取ったり、重要な植え付け日にクラウドプラットフォームからオペレーターを締め出したりする可能性のある脆弱性が明らかになっています。ランサムウェアの脅威により連邦機関がセクター固有の警告を発し、農家は機器ライセンスのデータ所有権条項に不安を表明しています。これらの問題を解決することは、自律型トラクター市場を完全に解放するために依然として極めて重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

馬力別:小型ユニットが市場リーチを推進

現在の需要は31〜100HP超のトラクターに集中しており、2025年の自律型トラクター市場シェアの38.90%を占めています。中間の31〜100HP帯は、適度な耕起に十分な馬力と管理可能な資本要件を組み合わせた重要な橋渡し役を果たしています。モジュール式アドオン、ビジョンキット、テレマティクス、および自動化の実装により、段階的な自律化アップグレードが可能です。販売店によると、農家は大型の200HP主力機を購入する前に既存の75HPトラクターに半自律型後付けキットを試験的に導入しており、段階的な採用曲線を示しています。

しかし、注目は100HP超、すなわち23.40%のCAGRで最も急成長しているセグメントへと移っています。これらの機械は、大規模農場での広大な耕起、播種、および重い牽引作業に適しています。30HP以下のコンパクトユニットは、園芸、酪農、および混合作物農場が草刈りや散布などの反復作業を自動化することを可能にします。1台の重いトラクターの代わりに複数の軽量ロボットを展開するフリートコンセプトは、土壌圧縮を低減し、圃場への参入障壁を下げ、小規模農家に精密技術を民主化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:監視型から完全自律型への移行

オペレーターがキャブに残るか遠隔で機械を監視する半自律型構成が、2025年に67.55%の市場シェアを占めました。農家は即時の労働コスト削減を評価しながらも、手動のフォールバックを維持しています。予測期間中、完全自律型ソリューションが他のすべてを上回り、22.45%のCAGRで拡大します。遠隔操舵補助、タスク固有の自律化、そして完全なフリートオーケストレーションという段階的な道筋は、自動車セクターの進化を反映しています。リアルタイムキネマティックGPS、マルチカメラ知覚、および冗長安全レイヤーが、現在商業圃場に導入されているレベル4の能力を支えています。

農家がコンバインが12時間連続で介入なしに自律的に稼働するのを目撃するにつれて信頼が高まっています。規制当局は技術を規定するのではなく、パフォーマンスベースのガイドラインを策定しており、展開を容易にしています。保険会社は、事故リスクを低減する検証済みの自律型システムに対してプレミアム割引を提供し始めています。

用途別:特産作物が最高の成長を牽引

耕起は、直線牽引作業のガイダンスシステムが成熟し実証されているため、2025年の自律型トラクター市場規模の36.85%を占めました。しかし、最も急速な勢いは果樹園とブドウ園にあり、CAGRは27.95%に達しています。LiDARとマシンビジョンアレイを搭載した狭列ユニットが密集した樹冠環境を走行し、従来長時間を要していた作業から労働者を解放しています。

収穫と播種の自動化は遅れていますが、差を縮めています。穀物カートの引き渡し調整と自律型移植ロボットは高度化の向上を示しています。各段階的な能力がROIを複利的に高め、農家が節約分を追加の自律型資産に再投資する好循環を生み出し、自律型トラクター市場をさらに拡大しています。

駆動タイプ別:電動パワーが勢いを増す

ディーゼルは依然として現在のユニットの75.65%を動かしていますが、カーボンクレジット制度とゼロエミッション義務が迫る中、バッテリー電気トラクターは堅調な28.20%のCAGRを示しています。総所有コストモデリングによると、充電インフラが整備され、オフピーク電力価格が確保されれば、電動パワートレインは運用コストを3分の1削減できることが示されています。軽量シャーシは土壌圧縮を最大40%抑制し、瞬時トルクは特に特産作物での作業機制御を向上させます。

ディーゼル発電機と牽引バッテリーを組み合わせたハイブリッドモデルは、グリッドアクセスのない遠隔地での稼働時間を延長する中間ステップを提供します。一方、交換可能なバッテリーパックにより継続的な稼働が可能になります:1つのバンクがトラクターを動かしている間、もう1つが圃場の端で充電されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアが不均衡な価値を生み出す

車載制御およびナビゲーションソフトウェアは自律運転の頭脳を形成し、センサー、アクチュエーター、および作業機をリアルタイムで指示します。GPS/GNSSは2025年の自律型トラクター市場規模の34.90%を占め、バッテリー電気パワートレインパックは22.60%のCAGRで拡大する見込みです。カメラ、レーダー、LiDAR、およびRTKアンテナが生の入力を提供しますが、競争上の差別化が生まれるのは、アルゴリズムスタック、経路計画、障害物分類、およびエッジ推論においてです。ファームウェアアップデートが新機能を解放し、資産寿命を延ばし、ベンダーに定期収益ストリームを開きます。

センサーのコモディティ化により、データを実用的な農学に統合する開発者への交渉力が上流にシフトしています。チップセットメーカーとトラクターOEMのパートナーシップが増殖し、ワットあたりの計算性能を最適化しており、これはバッテリー電気機械にとって重要な要素です。フィールドレベルのサイバーセキュリティモジュールがプロセッサレベルで暗号化を組み込み、スプーフィングや遠隔乗っ取りから保護しています。

農場規模別:規模の経済が採用ペースを決定

農場規模別では、大規模農場(500ha超)が2025年の自律型トラクター市場規模の45.55%を占め、中規模農場(100〜500ha)は23.85%のCAGRで拡大する見込みです。500ヘクタールを超える農場は、自律型トラクターが広大な農地を継続的に稼働し、稼働率を最大化して資本を迅速に償却できるため、最も強い経済性を発揮します。100〜500ヘクタールの中規模農場は、ハードウェアコストの低下とリース選択肢が支払いを複数年にわたって分散させるにつれて、増加する数で市場に参入しています。小規模農場は依然として慎重です:年間の圃場稼働時間が少ないため、共同所有モデルが登場しない限り、ROIが許容限度を超えて延びます。

協同組合はコンパクトな自律型トラクターのフリートを購入し、組合員に1エーカーあたりのサービスを提供することでこのギャップに対処しています。カスタムオペレーターも同様に、自律化を少ない人員で運営し、厳しい植え付け時期により多くの地域をカバーする手段として見ており、小規模農家が間接的に恩恵を受けるための別の道を提供しています。これらのパターンにより、すべての農地規模帯が最終的に需要を生み出し、自律型トラクター市場を飽和に向けて拡大することが確保されます。

地域分析

アジア太平洋は2025年に45.80%のシェアでリーダーシップを維持しており、大規模な農地保有と堅調な公的資金が支えています。中国の農業近代化への数兆ドル規模の公約が、機器補助金、AI研究ハブ、および農村5G展開に資本を注入しています。日本のスマート農業推進は急速に高齢化する農家の人口動態に対抗し、オーストラリアは広大な乾燥地農業に適した自律型ソリューションに向けた助成金を指示しています。これらの整合した政策が、地域全体の自律型トラクター市場に深い機会プールを維持しています。

北米は22.60%のCAGRで最も急速に拡大している市場です。高い労働コスト、豊富なベンチャーキャピタル、および活発なOEMの研究開発パイプラインが商業化を加速しています。米国は精密農業接続性プロジェクトで優位に立っていますが、採用しているのは農場の27%に過ぎず、大きな余地があることを示しています。農場ごとの最低ブロードバンド速度を要求する連邦プログラムが、自律化に必要なデジタル基盤を加速しています。カナダはクリーンテック補助金に依存し、メキシコの機械化推進が自動化を南方に広げています。

欧州は、デジタルで低炭素の農業を奨励する共通農業政策改革に支えられ、着実な成長軌道をたどっています。ドイツ、フランス、スペインは確立された機械メーカーと電動駆動を優遇する厳格な排出基準を通じて展開をリードしています。東欧は、連続した広大な農地がフリート規模の自律化に適しているため、上昇余地を提供しています。補助されたカーボンクレジット制度とエネルギー転換基金が財政的なハードルを下げ、欧州を自律型トラクター市場の重要なセグメントとして確立しています。

競争環境

自律型トラクター市場は、確立された農業機械大手が流通ネットワークと顧客関係を活用する一方、専門スタートアップが革新的な技術アプローチと対象を絞ったアプリケーションで既存企業に挑戦するという、中程度の集中を示しています。John Deere & Company、AGCO、およびCNH Industrialなどの伝統的なOEMはソフトウェア中心の変革戦略を追求しており、John Deerは2030年までにソフトウェア収益の10%を目標とし、AGCOのPTx Trimbleジョイントベンチャーは2028年までに精密農業収益20億USDを目指しています。

これらの企業はハードウェア、ソフトウェア、およびサービスを統合する包括的なエコシステムアプローチを通じて競争しており、Monarch Tractorのような新規参入者は目的に合わせた自律型ソリューションで特定の市場セグメントに焦点を当てています。競争の激しさは、データ分析、AI能力、および接続性プラットフォームが市場ポジションをますます決定する、機器製造から技術サービスへの業界の移行を反映しています。

戦略的パートナーシップと買収が技術開発と市場アクセスを加速しており、CNH IndustrialのAI搭載自律型ソリューションのためのBluewhiteとのコラボレーションや、ヤマハ発動機の特産作物自動化市場参入のためのRobotics Plusの買収がその例として挙げられます。市場構造は、単独の機器メーカーではなく、包括的な自律型農業エコシステムを提供できるプラットフォームプロバイダーを中心とした将来の統合を示唆しています。

自律型トラクター産業リーダー

Kubota Corporation

AGCO Corporation

John Deere

CNH Industrial

YANMAR HOLDINGS CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:John DeerはCES 2025において、それぞれ16カメラAIシステムを搭載した9RX自律型トラクターおよび5ML自律型狭幅トラクターを発表しました。

- 2025年1月:John Deerは2022年以降の9R、9RX、8R、および8RXモデル向けに次世代知覚システム後付けキットを発売し、自律型耕起を可能にしました。

- 2024年7月:Monarch TractorはMK-V電動自律型プラットフォームの拡大のために1億3,300万USDのシリーズCラウンドを完了しました。

- 2024年5月:AGCOは2024年年次報告書でPTx Trimble OutRun後付けキットを強調し、精密農業収益20億USDの達成という目標を支援しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自律型トラクター市場を、統合されたGPS/GNSS、センサースイート、および意思決定支援ソフトウェアに依拠することで、少なくとも1回の完全なフィールドサイクルにわたってオンボードドライバーなしで稼働可能な、新品の自走式農業用トラクターから生み出される収益として定義する。

スコープの除外事項:既存トラクター向けに販売される後付けドライバーアシストキットは含まれない。

セグメンテーション概要

- 馬力別

- 30HP以下

- 31〜100HP

- 100HP超

- 自動化レベル別

- 半自律型

- 完全自律型

- 駆動タイプ別

- ディーゼル

- ハイブリッド

- バッテリー電気

- 用途別

- 耕起

- 播種

- 収穫

- 果樹園およびブドウ園作業

- コンポーネント別

- GPS/GNSS

- センサーおよびビジョンシステム

- LiDARおよびレーダーモジュール

- 制御およびナビゲーションソフトウェア

- 農場規模別

- 小規模(100ha未満)

- 中規模(100〜500ha)

- 大規模(500ha超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東

- サウジアラビア

- UAE

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、インド、およびブラジルにわたるOEMエンジニア、ディーラーネットワーク、精密農業コンサルタント、および農業従事者へのインタビューにより、センサーコストカーブ、現実的なフィールドアワー稼働率、および農場レベルの回収期間を検証した。また、アンケートのフィードバックにより、半自律型プラットフォームと完全自律型プラットフォーム間の導入ラグを精緻化した。

デスクリサーチ

アナリストはまず、国連FAOの農業労働統計、USDAおよびEurostatの機械登録データ、UN Comtradeの貿易フロー表、Questelの特許ファミリー、ならびにセンサーコストの軌跡を定量化するIEEE Xploreの技術論文など、オープンなティア1ソースからベースラインデータを収集した。

企業の10-K、投資家向け資料、および信頼性の高い農業機械業界誌が、価格スプレッドおよび地域別導入状況に関する詳細情報を補完した。

有料データベース(財務情報についてはD&B Hoovers、OEM出荷内訳についてはMarklines)が、公開ソースでは得られない企業レベルの詳細データを提供した。

その他多数の参考資料を精査したが、上記リストは例示であり、網羅的なものではない。

第2回のスウィープにより供給シグナルを検証した:Tenders Infoの入札通知、関税の動向、および高馬力トラクター需要に関するBestsellingcarsblogの季節性ノートを活用した。

この二重パスにより、モデル構築に移行する前に、すべての前提が公開追跡可能な数値に基づいていることを確保した。

市場規模の算定と予測

耕作面積、ヘクタール当たりのトラクター密度、および自律化への観測されたシフト率からトップダウンの需要プールを構築し、チャネルパートナーから収集した出荷台数に標本平均販売価格を乗じたボトムアップの積み上げによるクロスチェックを選択的に実施した。

農業労働指数、精密農業機器の普及率、馬力帯別の平均ASP、およびLiDARコストのデフレーションなどの主要変数が多変量回帰に投入され、2030年までの市場価値を予測する。

出荷データが不完全な場合は、地域別ウェイトおよび過去の更新サイクルによってギャップを補完した。

データ検証と更新サイクル

アウトプットは独立した指標との分散チェック、2名のシニアアナリストによるピアレビュー、およびマネージャーの承認を経る。

モデルは年次で更新され、補助金の展開などの重要なイベントが発生した場合は中間更新が行われ、最終的な公開前パスにより、クライアントが最新の見解を受け取ることを確保する。

Mordorの自律型トラクターベースラインが信頼性を持つ理由

企業が異なる単位定義を選択し、多様なASP進行を適用し、異なるタイミングで更新するため、公表数値は異なる。

厳格なスコープ整合、年次更新、およびデュアルメソッドモデルにより、これらの歪みを低減する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.20 B(2025年) | Mordor Intelligence | - |

| USD 1.86 B(2024年) | Global Consultancy A | 地域スコープのみ;半自律型ユニットを除外;隔年更新 |

| USD 2.70 B(2025年) | Global Consultancy B | チャネル割引を考慮しない希望小売価格を使用;一次検証なし |

この比較は、希望小売価格を使用した場合に高い値が生じ、地理的範囲を絞り込んだ場合に低い合計値が生じることを示している。 検証済みASPとグローバルカバレッジおよび年次更新を組み合わせることで、Mordor Intelligenceは意思決定者が依拠できるバランスの取れたベースラインを提供する。

レポートで回答される主要な質問

自律型トラクター市場の現在の評価額はいくらですか?

自律型トラクター市場は2026年に26億1,000万USDと評価されており、2031年までに60億9,000万USDの市場規模に達すると予測されています。

現在、最も高い自律型トラクター市場シェアを記録している地域はどこですか?

アジア太平洋が持続的な公的投資と広大な耕作地により、世界収益の45.80%でリードしています。

最も急速に拡大している駆動技術はどれですか?

バッテリー電気自律型トラクターは、カーボンクレジット制度と低い運用コストに牽引され、28.20%のCAGRで成長しています。

完全自律型トラクターはどのくらいの速さで普及していますか?

完全自律型プラットフォームは、農家の信頼が向上するにつれて半自律型システムを上回り、22.45%のCAGRで上昇しています。

果樹園やブドウ園などの特産作物が成長の鍵となる理由は何ですか?

特産作物の農業経営では労働コストが生産費の40%を超えることが多く、狭列自律型トラクターがそれらのコストを削減して精度を高め、この用途セグメントで27.95%のCAGRをもたらしています。

小規模農場での採用をいまだに制限している主な障壁は何ですか?

高い初期資本と不確実なROIが100ヘクタール未満の農場による購入を妨げていますが、協同組合所有と補助金が負担を軽減しています。

最終更新日: