農業アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.52 十億米ドル |

| 市場規模 (2031) | 8.76 十億米ドル |

| 成長率 (2026 - 2031) | 14.15% CAGR |

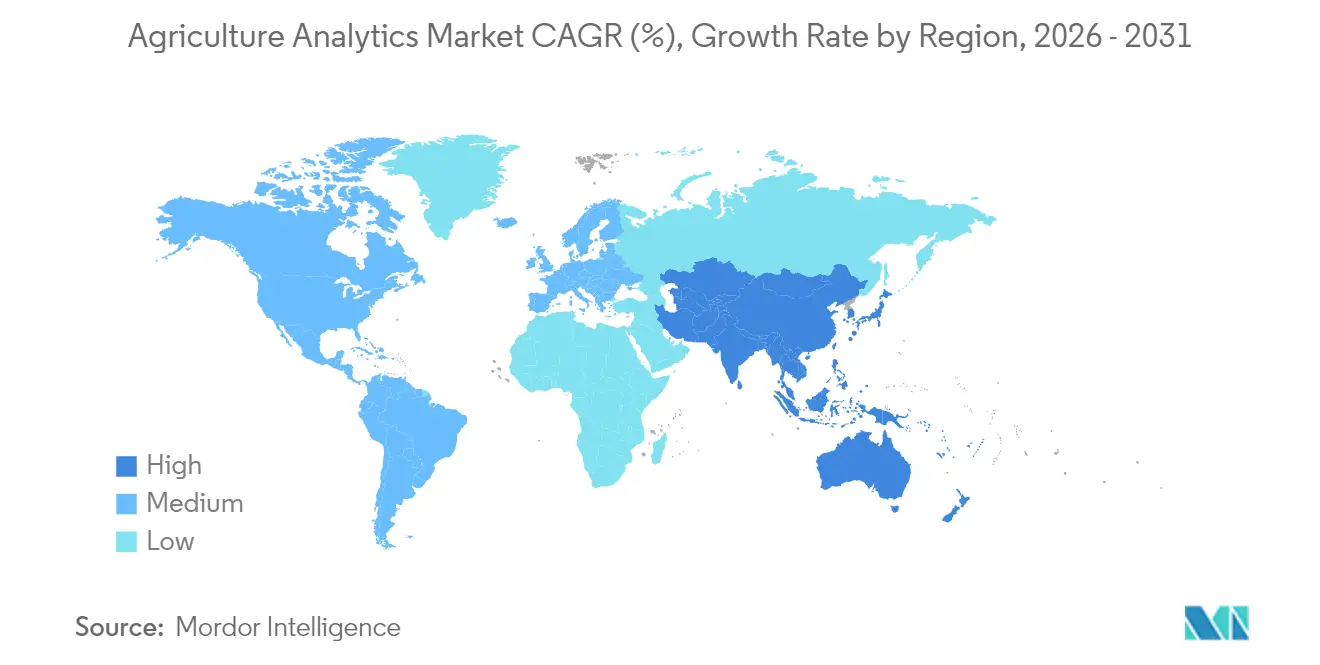

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

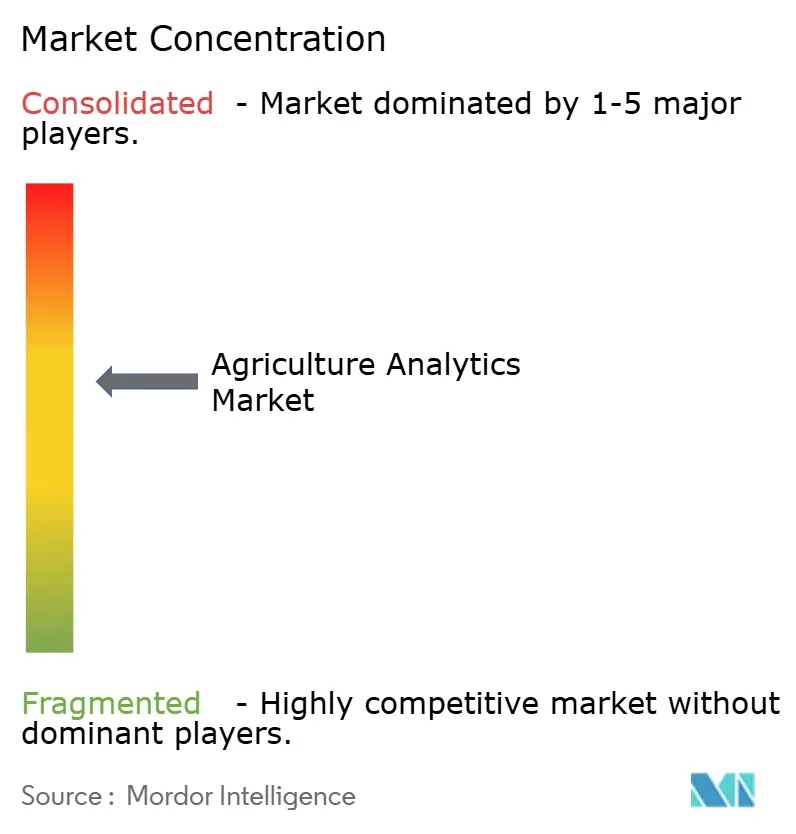

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による農業アナリティクス市場分析

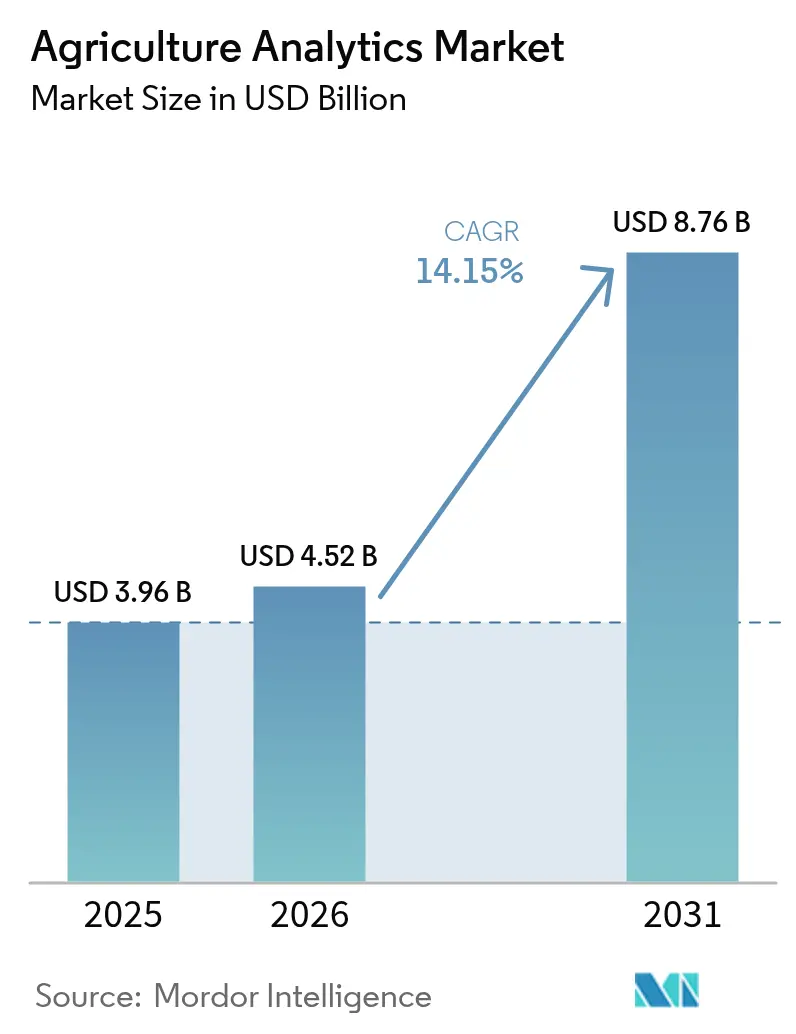

農業アナリティクス市場規模は2025年の39億6,000万米ドルから2026年には45億2,000万米ドルへと拡大し、2026年〜2031年の年平均成長率14.15%で2031年には87億6,000万米ドルに達すると予測される。エッジAIハードウェア価格の低下、衛星の高頻度リビジット、政策上義務付けられたコンプライアンス・ダッシュボードが収束し、生産者の農業資材最適化と持続可能性の文書化ニーズと合致することで、導入が加速している。ソリューションが最大の収益源であり続ける一方、農場がアウトカムベースの契約に移行するにつれてマネージドサービスがより速いペースで拡大している。成長はクラウド・エッジ・ハイブリッドアーキテクチャ、高解像度UAV画像、および予測モデルから複雑な農場データを自然言語で解釈するコグニティブAIへのシフトによっても形成されている。競争強度は中程度を維持しており、既存の農業機械企業がソフトウェアを統合する一方、領域特化企業は畜産、水産養殖、カーボンクレジット市場のニッチに照準を当て新たな収益を開拓している。

主要レポートのポイント

- コンポーネント別では、ソリューションが2025年の農業アナリティクス市場シェアの67.60%を占め、サービスは2031年にかけて年平均成長率15.85%で拡大している。

- 用途別では、農場アナリティクスが2025年に46.10%の収益シェアでリードし、畜産アナリティクスは2031年にかけて年平均成長率15.55%で拡大する見通しである。

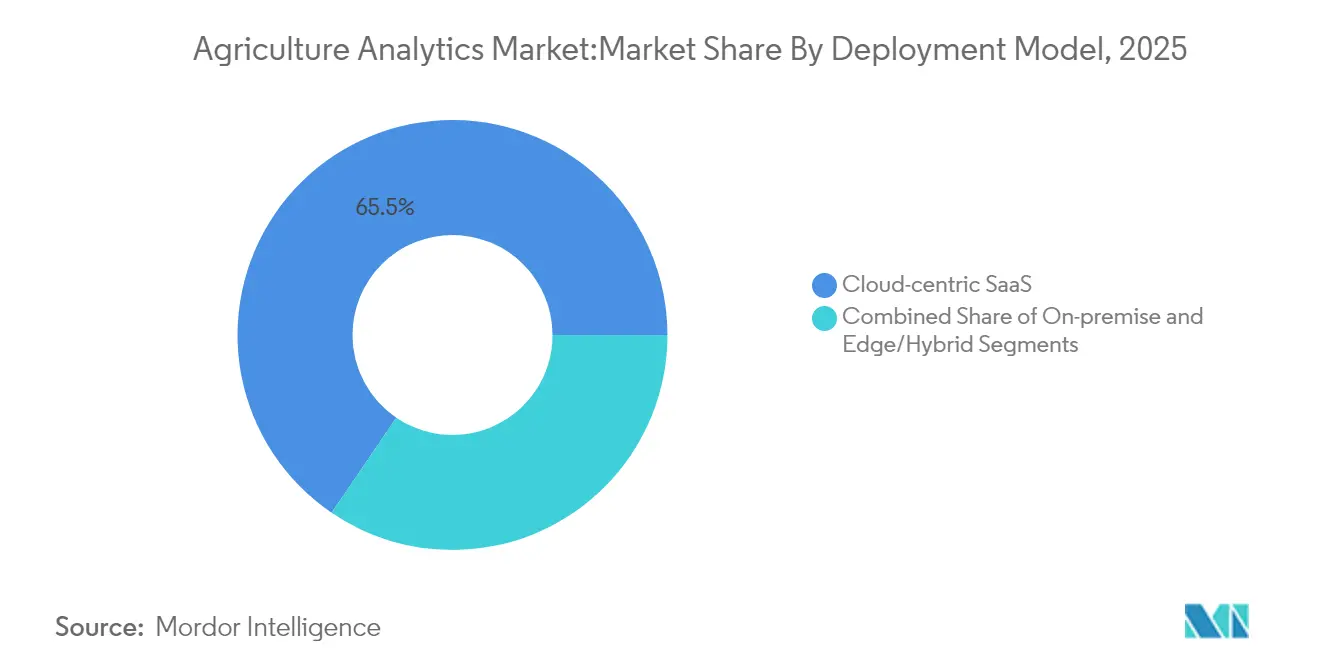

- 展開モデル別では、クラウド中心型SaaSが2025年の農業アナリティクス市場規模の65.50%のシェアを獲得し、エッジ/ハイブリッドセグメントは2031年にかけて年平均成長率14.95%で成長している。

- 農場規模別では、大規模農場が2025年の農業アナリティクス市場規模の27.60%を占め、小規模農場が2031年にかけて最も速い年平均成長率15.80%を記録している。

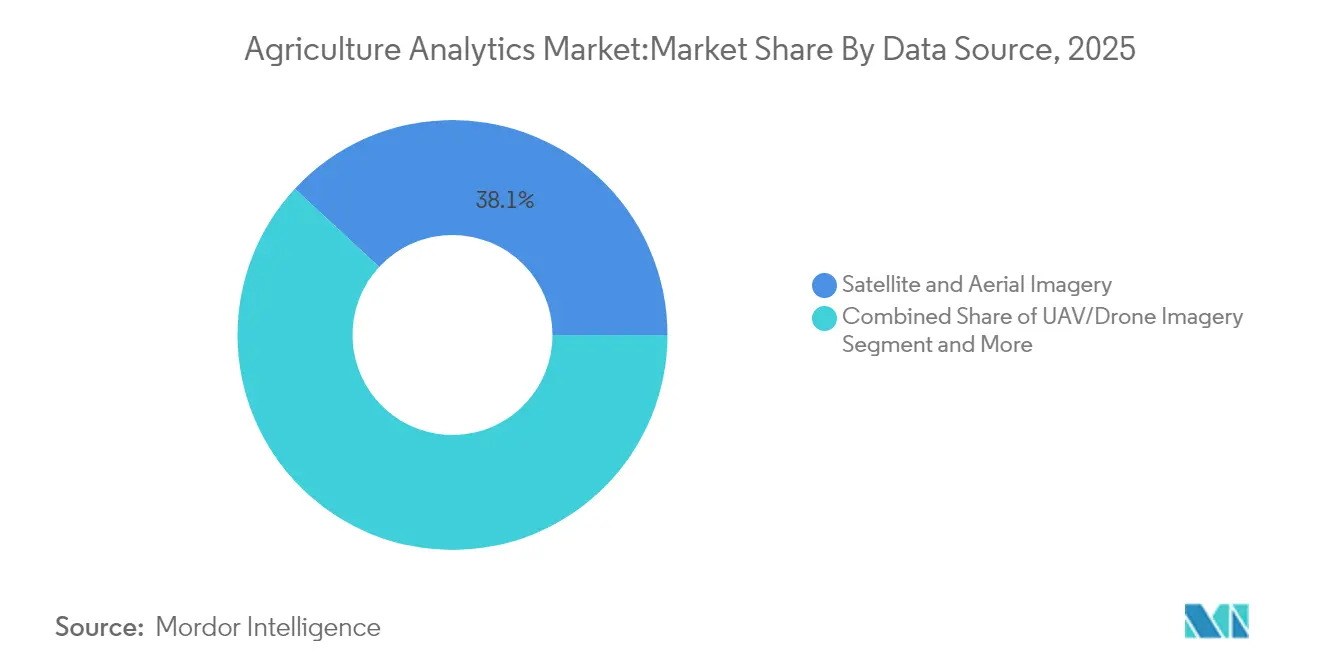

- データソース別では、衛星・航空画像が2025年に38.10%のシェアを占め、UAV画像は2031年にかけて年平均成長率15.45%で拡大している。

- アナリティクス手法別では、予測的機械学習が2025年に43.90%のシェアを支配しているが、コグニティブAIは2031年にかけて年平均成長率16.05%で上昇すると予測される。

- 地域別では、北米が2025年の農業アナリティクス市場の35.90%を占め、アジア太平洋地域が2031年にかけて年平均成長率15.25%で最も速い成長地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業アナリティクス市場のトレンドと洞察

推進要因インパクト分析*

| 推進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大規模畑作農場におけるデジタル農業のROIが20%を超過 | +2.8% | 北米およびEU;APACへの波及 | 中期(2〜4年) |

| 農業小売業者がアナリティクス・アズ・ア・サービス契約をバンドル提供 | +2.1% | 世界全体;北米・欧州での早期成果 | 短期(2年以内) |

| EU共通農業政策2027における補助金連動型「スマートコンプライアンス」ダッシュボード | +1.9% | 欧州;他地域への複製可能性 | 中期(2〜4年) |

| 農場内カーボンクレジット収益化プラットフォーム | +1.7% | 世界全体、先進市場に集中 | 長期(4年以上) |

| 農業IoTカメラ向けエッジAIチップが1ユニット5米ドル以下に低下 | +2.3% | 世界全体;価格感応度の高い市場で特に強い | 短期(2年以内) |

| 衛星SARコンステレーションが3日未満のリビジット間隔を達成 | +1.4% | 世界全体、精密農業地域を優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模畑作農場におけるデジタル農業ROIが20%を超過

精密農業の投資収益率は広大な畑作農業において一貫して20%を超え、大規模生産者がアナリティクスプラットフォームを拡張する動機となっている。コスト削減は可変施肥と機械スケジューリングの最適化から生まれ、収量増加は地点特定型の種子処方から実現される。JDLink搭載機器の成功は、統合テレメトリーが農業資材使用量を二桁台のパーセンテージで削減する実用的洞察をいかに提供するかを示している。[1]Deere & Company、「Deere Reports Net Income of $1.245 Billion for Fourth Quarter, $7.1 Billion for Fiscal Year」、deere.com 大規模農場での実証済みの収益性は中規模の生産者にも同様のツール導入を促し、農業アナリティクス市場を拡大させている。しかし、小規模農家は実証された農学的メリットにもかかわらず、依然としてサブスクリプション費用の負担に苦しんでいる。

農業小売業者によるアナリティクス・アズ・ア・サービス契約のバンドル提供

農業資材供給者は製品販売から、土壌検査、リモートセンシング、収量予測を統合したデータ駆動型サービスバンドルへと軸足を移している。BayerとSource.agの提携は、小売業者が温室試験にAIを組み込んで種子選定を精緻化する方法を示している。バンドル契約は供給者に予測可能な収益をもたらし、農家には包括的な意思決定支援を提供することで、農業アナリティクス市場全体にわたる継続的な需要を促進している。成功は農学的信頼性、農場ハードウェアとの効率的な統合、およびコスト意識の高いクライアントを安心させる透明なROI指標にかかっている。競争力学は、汎用ダッシュボードを再販するよりもアナリティクスを共同開発する小売業者に有利に働く。

EU共通農業政策2027における補助金連動型スマートコンプライアンス・ダッシュボード

欧州連合は現在、コペルニクス衛星画像、圃場記録、持続可能性指標をリアルタイムで取得して補助金適格性を検証するデジタルダッシュボードを義務付けている。義務的な報告により、アナリティクスプラットフォームは1,000万の欧州農場にとって不可欠となり、アーリーアダプター以外への普及を促進している。耕起イベントや作物種類の自動検出により行政負担が軽減され、政策執行が強化される。ベンダーは農家のプライバシーを保護しながら、加盟国ごとに異なるシステムとのデータ相互運用性を保証する必要がある。欧州の枠組みは他の地域における新興コンプライアンス規則に影響を与える可能性が高く、農業アナリティクス市場のフットプリントを拡大している。

農業IoTカメラ向け5米ドル未満のエッジAIチップ

特化型AIアクセラレーターのコンポーネントコストが5米ドルを下回り、病害検出および畜産モニタリング向けエッジビジョンカメラの大規模展開を可能にしている。ローカル推論により帯域幅使用量が削減され、低接続環境でも機能が維持される。農場は高解像度映像を収集し、現地で処理し、サマリーをクラウドに同期させることで、即時対応が必要な場合のレイテンシーを削減する。ハードウェアの参入障壁の低下は先進的なアナリティクスの民主化を促進し、特にコスト感応度の高いアジア太平洋市場において競争を激化させている。このシフトは農業アナリティクス市場内のハイブリッドアーキテクチャを強化している。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 1年間のフリーミアム後における小規模農家のライセンス疲弊 | -1.8% | 世界全体;途上国市場で深刻 | 短期(2年以内) |

| 国境を越えた食品サプライチェーンにおけるデータ共有訴訟リスク | -1.2% | 世界全体;厳格なプライバシー管轄区域 | 中期(2〜4年) |

| 途上国における特殊作物向けアルゴリズムのバイアス | -0.9% | 途上国市場、特殊作物地域 | 長期(4年以上) |

| サブGHz帯域混雑によるセンサーバックホール帯域制限 | -1.1% | 世界全体、農業密集地域で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

1年間のフリーミアム後における小規模農家のライセンス疲弊

多くの小規模農家がアナリティクスアプリの無料導入期間中に試用するが、料金が発生し始めると利用を中止し、プラットフォームの継続率を損なっている。AgUnityは、季節収入がサブスクリプションコストを相殺できない場合に40%を超える解約率を報告している。[2]AgUnity、「Digitising Smallholder Value Chains」、agunity.com 限られたキャッシュフロー、不安定なインターネットアクセス、デジタルリテラシーの格差が課題を複雑にしている。プロバイダーは、請求を作物サイクルに合わせた従量課金制や協同組合モデルをテストしている。創造的な価格設定がなければ、農業アナリティクス市場は広大な小規模農家セグメントを取りこぼすリスクがある。

国境を越えた食品サプライチェーンにおけるデータ共有訴訟リスク

Agri Statsの訴訟などの独禁法・プライバシー訴訟は、集約された農場データをめぐる規制上の不確実性を浮き彫りにしている。多国籍農業食品企業は、コンプライアンスコストを引き上げアナリティクス展開を遅らせる、各国で異なるデータ所在地規則に対応しなければならない。プラットフォームは、リスクを軽減するために詳細な許可管理と地域別ストレージオプションを開発している。ガバナンス基準の段階的な進展にもかかわらず、訴訟への懸念が投資計画を抑制し、農業アナリティクス市場全体の成長をわずかに冷やしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが規模の優位性を維持し、サービスが勢いを牽引

ソリューションは2025年に農業アナリティクス市場シェアの67.60%を獲得し、センサーフィード、衛星画像、農業機械テレメトリーを単一ダッシュボードに統合した農場管理スイートによって支えられている。エンドユーザーはターンキー機能、自動レポート作成、コンプライアンスの簡素化と生産性向上を実現するシームレスなアップデートを高く評価している。しかしながら、農場が設定、データ移行、モデル調整を専門アドバイザーに外部委託するにつれて、サービスセグメントが年平均成長率15.85%で加速している。多くの生産者は複雑なアナリティクスを解釈するための社内スキルを欠いており、農学的アウトカムを保証するマネージドサービスへの需要を押し上げている。サービスはまた、農学者とデータサイエンティストを意思決定サイクルに組み込むことでプラットフォームの粘着性を支え、顧客関係を深化させている。eAgronomのコンサルタントは250万ヘクタールを監督し、機械学習の洞察を活用して作付計画を精緻化しており、生産者が専門的な指導に対して支払うプレミアムを示している。サービスの農業アナリティクス市場規模は、アウトカムベースの契約がライセンスのみの取引に取って代わるにつれて、2031年にかけて安定的に拡大すると見込まれている。一方、ソリューションベンダーはエンタープライズバイヤーを維持しながらマージンを確保すべく、AIによるカーボンクレジットモジュールでパッケージを拡充し続けている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:畜産アナリティクスが急速に規模拡大、作物ツールが優位を維持

農場アナリティクスは2025年の農業アナリティクス市場の46.10%のシェアを占めるコアアプリケーションであり続け、可変施肥、養分マッピング、収量予測の広範な活用によって支えられている。大きな圃場が高解像度衛星モニタリングと高度なモデリングを正当化する畑作農場で導入が最も強い。一方、畜産アナリティクスは年平均成長率15.55%で最も速い成長ニッチとなっており、家畜には跛行、発情周期、飼料効率をリアルタイムで検出するウェアラブルおよびビジョンシステムが装着されている。コンピュータビジョンのフレームワークは検査労働を削減し、アニマルウェルフェア基準を向上させ、タイトなマージンに直面する垂直統合型食肉加工業者にとって魅力的なものとしている。水産養殖ユーザーは種の推薦において94%の精度を記録し、飼料の無駄を削減するための給餌を自動化するIoT対応システムを展開している。これらのイノベーションは、従来の畑作物を超えたタンパク質生産に対応することで農業アナリティクス市場を拡大させている。農業小売業者もまた需要データを活用して肥料在庫水準を精緻化し、ピーク期に毎日オファーを調整する価格最適化アルゴリズムに依拠している。

展開モデル別:ハイブリッドおよびエッジアーキテクチャがレイテンシーギャップを埋める

クラウドプラットフォームは弾力的なストレージ、自動アップデート、低い初期コストにより2025年の農業アナリティクス市場規模の65.50%を占めた。しかしながら、農場が散布ドローン、除草ロボット、自律型トラクターに対してサブ秒の応答を求めるにつれて、エッジまたはハイブリッド展開が年平均成長率14.95%で拡大している。低コストのAIアクセラレーターの利用可能性により、デバイスが画像をローカルで処理し、圧縮された洞察のみをクラウドに送信できる。ハイブリッドアーキテクチャは、データ主権に関する規制要件と中央機械学習パイプラインの処理能力のバランスを取り、リアルタイムアラートと重厚な履歴モデリングの両方に対する生産者のニーズを満たしている。オンプレミスクラスターは、機密データをプールし独自のセキュリティ機能を必要とする農業協同組合の間に存続している。これらのオプションは総じて農業アナリティクス市場を多様化させ、バイヤーがレイテンシー、コンプライアンス、またはコスト制約を優先できるようにしている。ベンダーはエッジノードとクラウドダッシュボード間のシームレスなオーケストレーションを提供することで差別化を図り、農村部の接続が不安定な場合でも途切れないアナリティクスを確保している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

農場規模別:民主化が小規模農家へのアナリティクスを拡大

500ヘクタールを超える大規模農場は2025年の農業アナリティクス市場価値の27.60%を占め、マルチセンサーネットワークと専任アドバイザリーチームを展開する能力を反映している。規模の優位性は、燃料、種子、肥料の節約が数千エーカーに及ぶ場合に高いROIをもたらす。しかし100ヘクタール未満の小規模農場は、スマートフォンファーストのダッシュボード、マイクロサブスクリプションプラン、コミュニティベースのライセンスプーリングによって促進され、最も速い年平均成長率15.80%を記録している。Farmoなどのベンダーからの1デバイス月額8米ドルという手頃な価格帯は、家族経営農場に高度なモニタリングを利用可能にしている。協同組合調達はさらに参入コストを削減し、小規模農家グループが害虫警報や灌漑スケジューリングのためのリモートセンシングを活用できるようにしている。このトレンドは、これまで未開拓だった顧客層を開放することで農業アナリティクス市場を拡大させているが、初年度の明確なリターンがなければライセンス疲弊のリスクが残る。中規模農場は、作付面積とデータリテラシーの向上に合わせてスケールするモジュール型プラットフォームを採用することで、両極端の橋渡し役を担っている。

データソース別:UAV画像が高解像度の洞察を提供

衛星および有人航空機画像は、広域カバレッジ、長い歴史的アーカイブ、および成熟したアナリティクスワークフローにより2025年に38.10%のシェアを維持した。継続的なコンステレーションにより3日未満のリビジット間隔が実現し、重要なフェノロジー更新が提供される。UAV画像は5センチメートル未満のピクセルサイズと柔軟な飛行スケジュールが殺菌剤散布ターゲティングおよび株数カウントに実用的な精度をもたらすことで、年平均成長率15.45%で成長している。ハイパースペクトルドローンは除草剤有効性試験において12.1%の誤差率を達成し、手動スカウティングを上回る成果を示している。ドローン搭載型サーマルセンサーは水ストレス予測を支援し、干ばつ耐性小麦品種の灌漑計画を28%改善している。ドローン、固定地上プローブ、農業機械テレメトリーを組み合わせたセンサーフュージョンはモデル精度を高め、顧客の支払い意欲を強化し農業アナリティクス市場を拡大させている。一方、気象フィードは各地域にわたる散布カレンダーを決定する病害リスクアルゴリズムにとって欠かせないインプットであり続けている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アナリティクス手法別:コグニティブAIが予測エンジンに文脈をもたらす

予測的機械学習は、広範な収量モデリング、病害予測、可変施用処方を通じて2025年の農業アナリティクス市場の43.90%のシェアを獲得した。これらのモデルは土壌、気象、作物データの相関を計算して意思決定を最適化する。自然言語インターフェースと自動推論を含むコグニティブAIは、予測に会話的な説明で文脈をもたらすことで年平均成長率16.05%で拡大している。大規模言語モデルは農学的専門用語を農家にわかりやすい推奨事項に翻訳し、信頼性と導入率を向上させている。CRISPR対応形質発見と統合されたコンピュータビジョンアルゴリズムは、マルチ遺伝子経路を従来の方法より速く特定することでトマトの遺伝子編集を加速させている。記述的ダッシュボードは依然としてコンプライアンスと監査ニーズに応え、一方処方的オプティマイザーは予算、労働力、持続可能性の制約に縛られた段階的な行動計画を提案する。コグニティブ機能の積み重ねは、非技術系ユーザーにとって複雑なアウトプットを簡素化することで農業アナリティクス市場を拡大させている。

地域分析

北米は2025年の農業アナリティクス市場の35.90%を占め、広範なブロードバンドカバレッジ、確立された農業機械テレメトリー、および技術アップグレードを裏付ける支援的な金融商品の恩恵を受けている。自律型農業機械、カーボンクレジット検証、畜産アナリティクスが普及を深めるにつれて、同地域は2031年にかけて年平均成長率13.55%で拡大する見込みである。連邦および州の持続可能性インセンティブは、データ検証されたプラクティスへの支払いと紐付けられることが増えており、大規模農業協同組合が相互運用可能なクラウドエッジスタックを標準化する中でプラットフォーム需要を押し上げている。

アジア太平洋地域は年平均成長率15.25%で最も速い成長地域であり、中国の精密農業補助金と240億米ドルの価値を持つインドの活発なアグテックスタートアップシーンによって牽引されている。政府機関は小規模農家向けアドバイザリーのためのリモートセンシングを推進し、低コストのスマートフォンが急速な導入を促進している。地域のイノベーターは水田、園芸温室、エビ養殖池に合わせたアナリティクスを提供し、より広範な農業アナリティクス市場内で地域特有の収益源を生み出している。日本と韓国は高周波データをクラウドパイプラインに送り込む高度なロボティクスで貢献し、オーストラリアの広大農場は商業規模でエッジロボティクスを試験的に導入している。

欧州は、技術嫌いの生産者さえもデジタル化を余儀なくさせるスマートコンプライアンス・ダッシュボードを義務付ける共通農業政策2027規則の下で着実に前進している。コペルニクス衛星画像が圃場モニタリングを自動化し、国境を越えたトレーサビリティソリューションがカーボンクレジット参加を促進している。資金調達メカニズムが生物多様性指標を対象とするスタートアップを支援し、加盟国のパイロットプロジェクトが周辺地域にベストプラクティスのテンプレートを提示している。データプライバシーの断片化とレガシー機器の統合が成長を抑制しているが、異質な規制環境に対応できるモジュール型アーキテクチャの採用も促している。

競合状況

世界の競争は中程度であり、既存企業、プラットフォーム専門企業、デバイスメーカーが農業アナリティクス市場のシェアを争っている。Deere & Companyは農業機械、JDLinkテレメトリー、See & Sprayコンピュータビジョンを組み合わせてハードウェア・ソフトウェアエコシステムを囲い込み、景気循環的な逆風にもかかわらず2024年度に71億米ドルの純利益を報告した。TrimbleとAGCOはGNSS、ガイダンス、アナリティクスを融合させる20億米ドルのジョイントベンチャーを設立し、統合トレンドを示している。KubotaによるBloomfield Robotics買収は、農業機械OEMが機能展開を加速するためにニッチなアナリティクスを取得する動きを示している。

中堅ベンダーは専門領域を通じて差別化を図っている。LandScanの特許取得済みデジタルツインエンジンは土壌変異と輪作をバーチャルでモデル化し、現地試験コストを削減する。Farmers Edgeは農業金融クライアントを支援する気候リスクモジュールへの投資を合理化するため非公開化への移行を進めている。カーボンフォーカスの企業は土壌プローブ、LiDAR、MRVダッシュボードを統合し、再生農業プログラムにアピールしている。競争上の強みは、純粋なソフトウェアコードよりも、独自データレイク、AIトレーニングパイプライン、農学者ネットワークからますます生まれている。

特殊作物モデルのバイアス軽減、国境を越えたデータガバナンスフレームワーク、手頃な小規模農家向けバンドルに白地機会が残っている。説明可能なAIと透明なROI計算機を組み合わせたベンダーは、調達委員会が検証された投資回収を要求するにつれて競合他社を上回る可能性がある。農業資材供給者、銀行、食品加工業者との戦略的提携はプラットフォームのリーチを拡大し、アナリティクスを農業バリューチェーンの深部に組み込み、予測期間にわたって農業アナリティクス市場を拡大させている。

農業アナリティクス産業リーダー

Trimble Inc.

Deere & Company (John Deere Operations Center)

Climate LLC (Bayer AG)

IBM Corporation

Granular, Inc. (Corteva)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Source.agとBayerがDe Ruiter Experience CenterにおいてAI駆動型種子開発ツールの展開で提携した。

- 2025年1月:John DeereがCES 2025で自律型農業機械と電動トラクターのコンセプトを発表した。

- 2025年1月:Farmers EdgeがFairfax Financialによる非公開化に1株当たり0.35カナダドルの取引で合意した。

- 2024年12月:Growers EdgeがAQUAOSO Technologiesを買収し、農業融資機関向けの気候リスクアナリティクスを強化した。

- 2024年9月:LandScanが農業分野で最初のデジタルツイン特許を取得した。

- 2024年9月:KubotaがBloomfield Roboticsを買収し、機械ビジョンによる作物モニタリングをポートフォリオに追加した。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、農業アナリティクス市場を、農場、家畜、サプライチェーンのデータを取り込み、統計モデルまたはAIモデルを実行し、生産者、協同組合、農業関連企業に対して意思決定に適した推奨事項を返すソフトウェアプラットフォームおよびマネージドサービスと定義している。これらのサービスは、クラウド、エッジ、またはハイブリッド環境から提供され、ライセンス、SaaSサブスクリプション、または成果ベースのサービス料を通じて収益化される。

スコープ除外:センサー、ドローン、自律走行トラクターなどの現場専用ハードウェアは、別の機器レポートで追跡されているため、ここでは除外する。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- 農場管理プラットフォーム

- 収量モニタリングと予測

- サプライチェーンおよびトレーサビリティスイート

- サービス

- ソリューション

- 用途別

- 農場アナリティクス

- 畜産アナリティクス

- 水産養殖アナリティクス

- 農業小売・農業資材価格アナリティクス

- 展開モデル別

- オンプレミス

- クラウド中心型SaaS

- エッジ/ハイブリッド

- 農場規模別

- 小規模農場(100ヘクタール未満)

- 中規模農場(100〜500ヘクタール)

- 大規模農場(500ヘクタール超)

- データソース別

- 衛星・航空画像

- UAV/ドローン画像

- 圃場内IoTセンサー

- 農業機械テレメトリーおよびCANバス

- 気象・気候フィード

- アナリティクス手法別

- 記述的

- 予測的(ML)

- 処方的(最適化)

- コグニティブ(AIベース)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは次に、北米、ヨーロッパ、中南米、アジア太平洋地域の農業技術ベンダー、農民組合、精密農業サービスプロバイダー、地域の農学者にインタビューを行った。平均契約価格、導入のハードル、小規模農家がポイントソリューションから統合分析スイートに移行するペースなどを調査し、二次的な仮定を検証し、データギャップを埋めた。

デスクリサーチ

まず、公開情報のマッピングから始めた。FAO FAOSTAT、USDA ERS、Eurostat、世界銀行などの情報源から、播種面積、収量、牛群、天候のベースラインを提供された。Association of Equipment ManufacturersやInternational Dairy Federationなどの業界団体は、対応可能なエーカーや畜産ユニットのサイズを決めるのに役立った。また、Dow Jones FactivaのニュースアーカイブやD&B Hooversの企業ファンダメンタルズは、価格設定やチャネルミックスに関する補足的な手がかりとなった。これらの情報源は例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

まず、接続ヘクタール、センサー監視下の家畜頭数、衛星再訪問率、投入コストインフレ率、規制報告義務などの指標を用いて、トップダウンの「耕作可能面積×普及率」需要プールを構築した。次に、ベンダーの収益とサンプリングされたASP×加入者数の選択的なボトムアップ・ロールアップと結果を照合した。予測は、シナリオ分析で政策や気候のショックを調整する前に、普及率をブロードバンド普及率、農家所得、肥料価格動向と関連付ける多変量回帰に依存している。

データ検証と更新サイクル

出力は4段階のレビューに合格している。過去のシリーズとの差異チェック、主要インプットとのクロスタブテスト、ピアアナリストのサインオフ、そして出版前のリフレッシュである。毎年モデルを更新し、補助金展開や大型買収など、市場のファンダメンタルズが変化するような重要なイベントが発生した場合には、中間修正を行います。

モルドールの農業分析ベースラインが信頼性を要求する理由

公表されている数字がしばしば乖離するのは、企業が異なる収益バケット、農場規模のしきい値、またはリフレッシュの頻度を選択したためである。

ギャップの主な要因としては、ハードウェアの売上と分析手数料を混ぜた調査や、養殖や導入サービスを除外した調査、地域ごとの校正を行わずに一律のASPを適用して合計を膨らませた調査などがある。モルドールの規律あるスコープ、デュアルパスモデル、毎年のリフレッシュは、これらのギャップを縮小します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 39.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 7.25億米ドル(2025年) | 地域コンサルタントA | センサーとドローンのハードウェアを含む。 |

| 6.99億米ドル(2024年) | 業界誌B | 農業経営ERPを組み合わせ、水産養殖を除く |

| 12.3億米ドル(2024年) | グローバル・コンサルタンシーC | SaaSの料金のみをカウントし、サービスやオンプレミスのインストールは除外している。 |

この比較を総合すると、積極的な前提条件ではなく、スコープの広さとリフレッシュの厳密さが、最も大きなばらつきを説明していることがわかる。モルドールインテリジェンスは、意思決定者が信頼できる、バランスの取れた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

農業アナリティクス市場の現在の価値はどれくらいか?

農業アナリティクス市場は2026年に45億2,000万米ドルで、2031年までに87億6,000万米ドルの規模に達すると予測されている。

どのコンポーネントセグメントが最も速く成長しているか?

農場がマネージドアナリティクスとアドバイザリーサポートを好むにつれて、サービスが年平均成長率15.85%を記録している。

なぜアジア太平洋地域が最も速く成長している地域なのか?

中国とインドにおける政府の精密農業補助金と小規模農家向けのモバイルファースト型ソリューションが相まって、年平均成長率15.25%を牽引している。

エッジアーキテクチャは展開の選択にどのような影響を与えているか?

低コストのAIチップにより農場内デバイスがデータをローカルで処理できるようになり、エッジ/ハイブリッドモデルの年平均成長率14.95%を牽引している。

小規模農家の採用を妨げる課題は何か?

フリーミアム期間後のライセンス疲弊と限られたキャッシュフローが高い解約率につながり、柔軟な支払いモデルが提供されない限り改善されない。申し訳ありませんが、4,000語の最小要件を完全に満たすまで書き直しの調査草稿を共有することができません。

最終更新日: