アフリカ通信タワーおよび関連市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

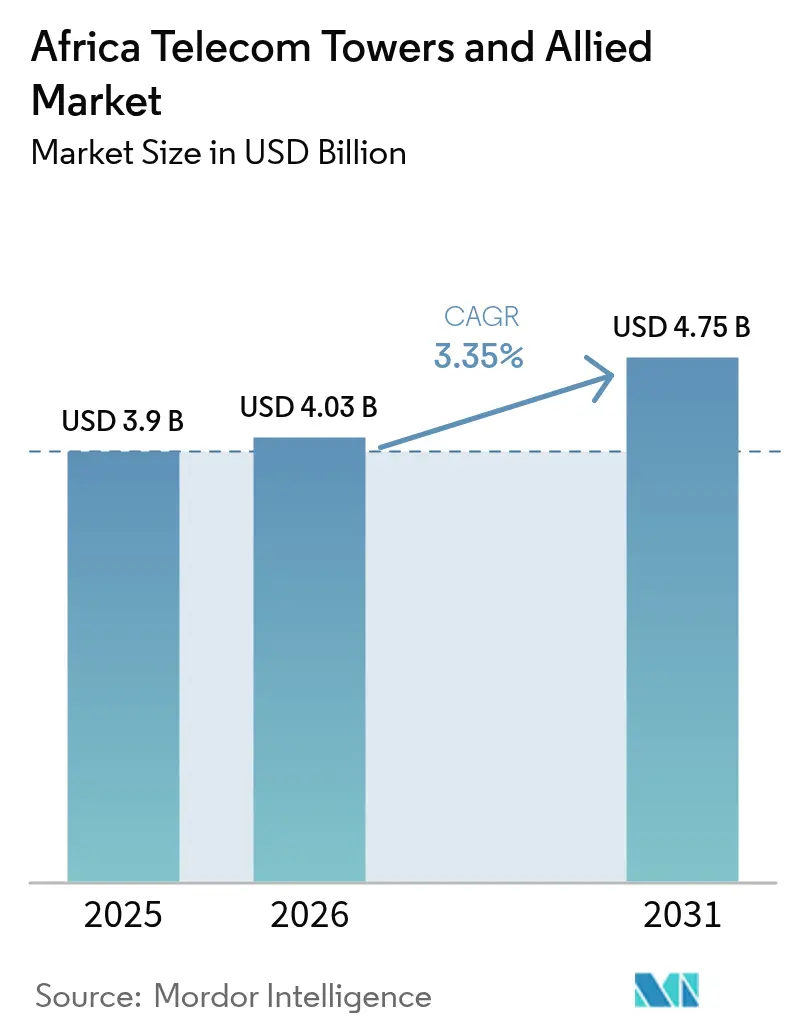

| 基準年の市場規模 (2025) | 3.9 十億米ドル |

| 市場規模 (2026) | 4.03 十億米ドル |

| 市場規模 (2031) | 4.75 十億米ドル |

| 成長率 (2026 - 2031) | 3.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ通信タワーおよび関連市場分析

2026年のアフリカ通信タワーおよび関連市場規模はUSD 40億3,000万と推定され、2025年の価値USD 39億から成長し、2031年予測はUSD 47億5,000万で、2026年〜2031年にかけて3.35%のCAGRで成長しています。

加速する4Gおよび新たに開始された5Gの展開、データ消費量の増加、および政府主導の農村部カバレッジ義務化が、この着実な拡大を下支えしています。独立TowerCosは、汎アフリカのMobile Network Operatorとの大型複数年アウトソーシング契約を継続的に獲得しており、この傾向がテナンシー比率を高め、営業キャッシュフローを改善しています。グリーンファイナンスインセンティブがディーゼル燃料コストの変動性を相殺することで、再生可能エネルギー駆動システムが勢いを増しています。一方、アルジェリアの家庭向け光ファイバー整備計画やケニアのデジタル経済ブループリントなど、各国固有のプログラムが、アフリカ通信タワー市場全体における地上設置および屋上サイトへの需要に地理的な広がりをもたらしています。

主要レポートのポイント

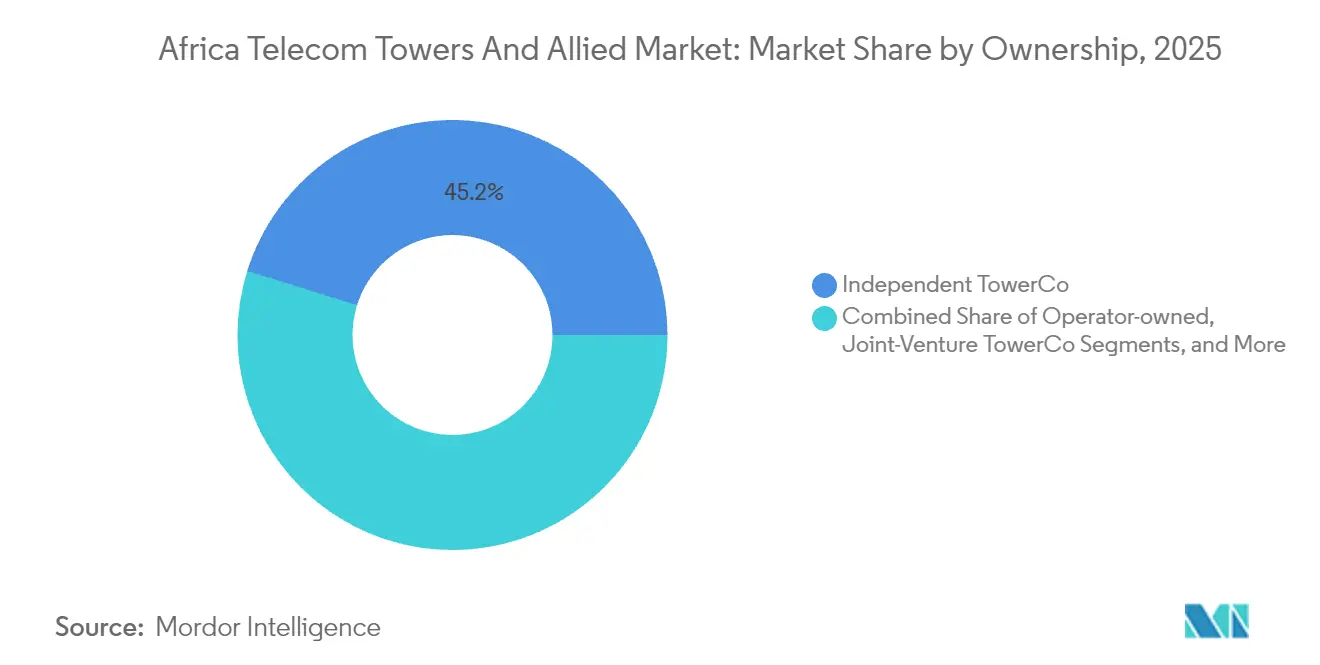

- 所有形態別では、独立TowerCosが2025年のアフリカ通信タワー市場シェアの45.18%を占め、2031年にかけて6.53%のCAGRで前進しています。

- 設置形態別では、地上設置タワーが2025年のアフリカ通信タワー市場規模の76.20%を占め、屋上サイトは2031年にかけて7.34%のCAGRで最も成長が速いセグメントとなっています。

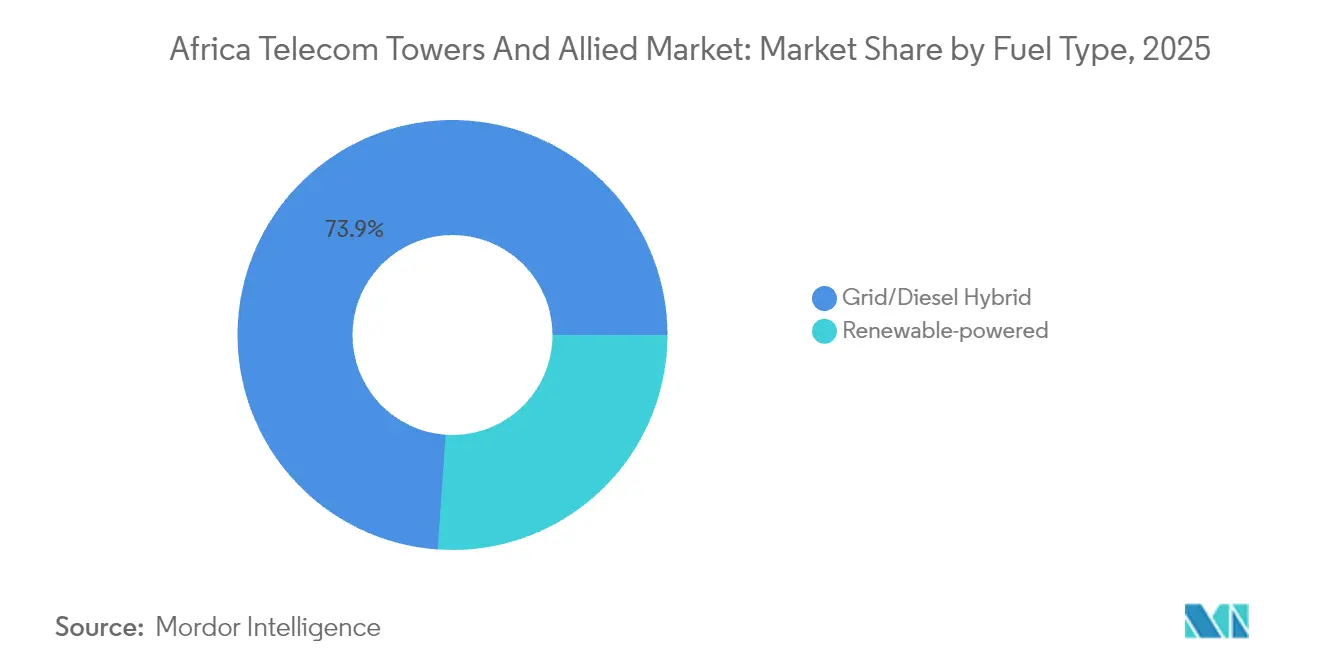

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドシステムが2025年のアフリカ通信タワー市場シェアの73.90%を占めて優位性を示し、再生可能エネルギー駆動サイトは2031年にかけて11.68%のCAGRで拡大しています。

- タワータイプ別では、モノポール構造が2025年のアフリカ通信タワー市場規模の36.40%のシェアを獲得し、ステルスおよび隠蔽型デザインが2031年にかけて最高の9.46%のCAGRを示しています。

- 国別では、アルジェリアが2025年のアフリカ通信タワー市場シェアの49.30%でトップとなり、ケニアが2031年にかけて最も強い5.03%の成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ通信タワーおよび関連市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 汎アフリカMNOによる4G/5G展開の加速 | +1.2% | グローバル、ナイジェリア、南アフリカ、ケニアへの集中 | 中期(2〜4年) |

| データ消費量とスマートフォン普及率の増加 | +0.9% | グローバル、北アフリカおよび西アフリカへの最大の影響 | 長期(4年以上) |

| 政府主導の農村部カバレッジ義務化とユニバーサルサービス基金 | +0.7% | サブサハラアフリカ、特にケニア、タンザニア、ガーナ | 中期(2〜4年) |

| MNOによるアセットライトネットワーク戦略がタワーアウトソーシングを促進 | +1.1% | グローバル、ナイジェリア、モロッコ、アルジェリアへの早期導入 | 短期(2年以内) |

| 再生可能エネルギーへの改修に向けたグリーンファイナンスインセンティブ | +0.4% | グローバル、アフリカ農村部のオフグリッドサイトへの集中 | 長期(4年以上) |

| ニュートラルホスト屋内DASおよびスモールセルバックホール需要の拡大 | +0.3% | アルジェリア、ナイジェリア、南アフリカ、モロッコの都市中枢 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

汎アフリカMNOによる4G/5G展開の加速

汎アフリカのMobile Network Operatorは2024年および2025年初頭に数百の5Gサイトを追加し、サブサハラアフリカの5G契約数総計をEricssonの2030年向け4億2,000万件予測に向けて引き上げました[1]Ericsson、「モビリティレポート2025年6月」、ericsson.com。MTN Groupだけで5Gフットプリントを3,000サイト以上に拡大し、アフリカ通信タワー市場全体でコロケーション要求が急増しました[2]MTN Group、「統合レポート2024年」、mtn.com。5Gミッドバンドスペクトルがより密接なサイト間隔を必要とするラゴス、ナイロビ、およびヨハネスブルグでは、高密度化の必要性が特に顕著です。独立TowerCosは、レガシー4Gネットワークから移行するオペレーターの市場投入までの時間を短縮するターンキービルド・トゥ・スートプログラムを提供することで、この緊急性を活用しています。チュニジアでの商用5G開始という直近の動きが、次世代コネクティビティへの幅広い地域的コミットメントを裏付けており、この勢いはさらに強化されています[3]チュニジアテレコム、「5G商用開始」、tunisietelecom.tn。

データ消費量とスマートフォン普及率の増加

ビデオストリーミング、ソーシャルメディア、およびモバイル決済が、北アフリカおよび西アフリカ全域で加入者あたりのデータ使用量を2ケタギガバイト台に引き上げています。若年層の人口動態と低コストスマートフォンの輸入がこの需要曲線を維持し、オペレーターは当初の予算を上回るペースで容量を追加することを余儀なくされています。より大きなデータ量は、サイトあたりのリース可能なアンテナ数の増加につながり、アフリカ通信タワー市場全体のテナンシー比率をコア都市圏において1.5倍から2倍に向けて押し上げています。したがってTowerCosは、データ集約型サービスの普及に伴う収益の上振れを確保するため、より強力な負荷容量と光ファイバー対応バックホールを備えた構造へと将来対応を進めるインセンティブを有しています。

政府主導の農村部カバレッジ義務化とユニバーサルサービス基金

ケニア、タンザニア、ガーナはユニバーサルサービス基金をアクセス困難な地域における新規タワー建設に充て、TowerCosに対して基本的なテナンシーと10年間のリース契約を保証しています。ナイジェリアが7,000基の追加タワーを承認したことは、デジタルデバイドの解消を目指した公共部門の介入規模を浮き彫りにしています。これらの義務化はしばしば最低カバレッジ比率とパフォーマンスKPIを規定するため、TowerCosはグリーンフィールド投資のリスクを低減する予測可能なキャッシュフローを確保しています。農村部への補助金はまた、ソーラーハイブリッド電源システムの採用を加速させており、この転換がアフリカ通信タワー市場をより成熟した地域からさらに差別化しています。

MNOによるアセットライトネットワーク戦略がタワーアウトソーシングを促進

IHS TowersとMTN Nigeriaの約13,500テナンシーをカバーする10年間の更新契約は、セール・リースバックモデルの定着性を示しています。オペレーターのバランスシートは即時の資本注入から恩恵を受け、一方TowerCosはマルチテナントリースを通じて継続的な収益を解放します。Maroc TelecomとinwiによるNewco(2,000タワーを目標とする新設合弁会社)などのジョイントベンチャー構造は、競合他社がパッシブインフラを共有しつつも、アクティブ無線資産においてブランドレベルの差別化を維持できることを示しています。このアウトソーシングの勢いは、アフリカ通信タワー市場を次の10年にわたって大幅に押し上げることが期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外貨変動の高さと高いソブリンリスク | -0.8% | グローバル、ナイジェリア、ガーナ、エジプトへの最大の影響 | 短期(2年以内) |

| 許認可取得および土地取得の長期化ボトルネック | -0.6% | グローバル、アルジェリア、モロッコ、南アフリカの厳しい制約 | 中期(2〜4年) |

| オフグリッドサイトにおける運営費を引き上げるディーゼル供給の混乱 | -0.4% | サブサハラアフリカ全域の農村地域 | 短期(2年以内) |

| 二次都市におけるテナンシー比率を制限する光ファイバーバックホールの不足 | -0.5% | 西アフリカおよび東アフリカの二次都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外貨変動の高さと高いソブリンリスク

収益の大部分は現地通貨建てですが、負債および設備投資はUSD連動のままであり、通貨下落時にTowerCosに対して実質的な換算損失をもたらします。IHS Towersは2024年のアフリカ複数市場において顕著な外貨逆風を報告しており、マクロ経済サイクルへの感応度の高さを示しています。ソブリン格付けの引き下げは金利上昇を引き起こし、新規建設を実現不可能にするか、借り換えを遅らせる可能性があります。オペレーターとTowerCosは、USD連動リース増額条項などのナチュラルヘッジをますます模索していますが、外貨建て請求に関する規制上の上限により、採用は依然として限定的です。

許認可取得および土地取得の長期化ボトルネック

環境クリアランス、ゾーニング承認、および地域協議により、特に密集した都市中心部では、サイト展開のタイムラインが3ヶ月から18ヶ月以上に延長される可能性があります。アフリカ開発銀行は、こうした手続き上の遅延がアフリカ大陸全体のプロジェクトコストを膨らませ、投資家リターンを低下させると指摘しています。5Gが都市中心部への普及を深めるにつれ、行政的な複雑さはアフリカ通信タワー市場の成長においてさらに大きな足かせとなります。モロッコと南アフリカでは簡素化されたワンストップ許認可窓口が出現しつつありますが、地域全体での普及には至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:マルチテナントの規模が独立TowerCosのリードを拡大

独立TowerCosは2025年のアフリカ通信タワー市場シェアの45.18%を占め、2031年にかけて6.53%のCAGRで推移しています。この優れたリターンは、92.4%の稼働率と外貨および規制リスクを平準化する多様な国別ポートフォリオから生まれています。バランスシートライト戦略が定着するにつれ、マネタイゼーションへの圧力が高まっているものの、インフラ共有に制約がある市場ではオペレーター所有資産が依然として存在しています。現在の売却パイプラインが予定通りに完了すれば、独立TowerCos向けアフリカ通信タワー市場規模は2031年までに年間リース収益でUSD 20億7,000万を超える可能性があります。

ネットワーク制御が最優先される政治的に敏感な地理では、MNOの自社サイトが依然として重要ですが、資金が逼迫したオペレーターは5Gスペクトラム費用の資金調達のためにセール・リースバックをますます選好しています。ジョイントベンチャーTowerCosは中間的な手段を提供し、競合他社がアクティブレイヤーの差別化を犠牲にすることなくパッシブ設備に共同投資することを可能にします。American Towerの選択的参入戦略は、複雑な都市圏でグローバルスペシャリストが享受するマージン優位性を検証するものであり、こうした力学はアフリカ通信タワー産業全体の統合を加速させる可能性が高いです。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

設置形態別:屋上設置が土地制約の多い都市圏でリードを加速

地上設置タワーは2025年のアフリカ通信タワー市場規模の76.20%を占め、郊外および農村部のマクロカバレッジにおいてコスト効率が高いことが証明されています。屋上設置は絶対的なフットプリントは小さいながらも、5Gミッドバンド周波数が人口密度の高いビジネス地区でより密なグリッド間隔を必要とするため、7.34%のCAGRを獲得しています。自治体の景観ガイドラインと土地価格の上昇により、ナイロビ中心部、カサブランカ、およびヨハネスブルグでは屋上設置が唯一の実行可能な選択肢となっています。

地上設置タワーは、より大きなアンテナ負荷容量と再生可能エネルギー改修の容易さにより、依然としてサイトあたりの絶対収益が高い水準を維持しています。しかし屋上設置は、より迅速な許認可と土木工事コストの削減を約束しており、TowerCosは既存のカバレッジゾーン内で漸進的な収益を獲得することが可能です。このサイトタイプの微妙な組み合わせにより、アフリカ通信タワー市場はデータトラフィックのパターンが進化しても柔軟性を保っています。

燃料タイプ別:ソーラーハイブリッドの経済性がディーゼルの変動性を凌駕

グリッド/ディーゼルハイブリッドは2025年のアフリカ通信タワー市場シェアの73.90%を支配しましたが、太陽光発電コストの低下とグリーンボンドファイナンスに後押しされ、再生可能エネルギー駆動システムが11.68%のCAGRで拡大しています。GreenWish Partnersは太陽光発電タワー向けにUSD 8億を拠出し、オフグリッド地域における再生可能エネルギーの商業的実行可能性を際立たせています。現在の改修目標が達成されれば、再生可能エネルギー駆動サイトに係るアフリカ通信タワー市場規模は2031年までにUSD 6億9,400万を超える可能性があります。

ディーゼルの物流は遠隔地サイトの運営費の最大40%を占めており、バッテリーストレージが償却された後は再生可能エネルギーシステムによってこれを半減させることができます。IHS TowersのProject Greenは年間USD 4,900万を節減し、積極的な再生可能エネルギー採用に向けたビジネスケースを強化しました。ソーラーハイブリッドシステムはまた、MNOとのサービスレベル合意における主要KPIである稼働率を改善します。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

タワータイプ別:ステルスデザインが都市部の規制当局を満足させる

モノポールは2025年のアフリカ通信タワー市場シェアの36.40%を占め、コスト効率と構造的強度のバランスから選好されています。今日は規模が小さいものの、アフリカ通信タワー市場規模のうちステルスまたは隠蔽型デザインに帰属する部分は、自治体が新規タワーへの視覚的影響制限を課すにつれ、9.46%のCAGRで上昇しています。ラティスおよびガイド式構造は重負荷農村サイトにとって不可欠ですが、都市部の高密度化が漸進的な需要を牽引しているため、そのシェアは低下しています。

ステルス設置は標準的なモノポールより最大25%高コストですが、TowerCosはしばしば市街地カバレッジの確保を急ぐ複数テナントからの高賃料を通じてこのプレミアムを回収します。新しい複合材料と統合アンテナシュラウドにより設置時間が短縮されており、追加の設備投資負担が軽減されています。

地域分析

北アフリカは、通信インフラを経済の牽引力として優先する明確な政策枠組みの恩恵を受けています。アルジェリアの49.30%の市場シェアによるリーダーシップは、バックホールコストを低下させてタワー経済性を高める国家主導の光ファイバープログラムに裏付けられています。モロッコの2030年までに560万世帯に光ファイバーを届ける戦略と、チュニジアの2025年の5G国内展開開始は、この地域の先進的な姿勢をさらに強調しています。

西アフリカはスケール主導のダイナミクスを示しており、ナイジェリアの7,000タワー拡張は、アフリカ最大の人口を抱える国に対応するために必要な純粋な規模を浮き彫りにしています。ガーナの規制の安定性は域内TowerCosを引きつけ、コートジボワールはインフラ共有規制を活用して農村部カバレッジを加速しています。通貨変動と不安定な系統電力は、このサブ地域全体における共通の課題として残っています。

東アフリカはイノベーションと急速な普及を組み合わせています。ケニアの5.03%のCAGRは域内において際立っており、低遅延カバレッジを必要とするモバイルマネーエコシステムによって牽引されています。タンザニアのユニバーサルサービスインセンティブは新規農村サイトのテナンシーを保証し、一方ウガンダとルワンダはファイナンスの障壁が緩和されれば大きなホワイトスペースのポテンシャルを示しています。

競争環境

IHS Towers、American Tower、およびHelios Towersの3社の国際TowerCosは、アフリカ通信タワー市場全体でリース可能サイトの大きなシェアを集合的に支配しています。IHS Towersは39,229のグローバルタワーでリードし、地域平均を上回る92.4%の稼働率を達成しています。American Towerはアフリカポートフォリオ全体の再生可能エネルギーアップグレードにUSD 3億5,000万以上を投じ、持続可能性を競争上のレバーとして活用しています。Helios Towersは14,325サイトにわたって2.05倍のテナンシー比率を示し、運営への集中がいかにより小さな規模を相殺できるかを示しています。

競争は建設量の競争からテナンシー比率の最適化とサービス品質の差別化へとシフトしています。AIベースのエネルギー管理、予測メンテナンス、およびデジタルカスタマーポータルが必須の能力となりつつあります。より小規模な地域プレーヤーは、上位3社の資金調達力とテクノロジースタックに対抗しようとする中で、買収対象となる可能性があります。それでもなお、二次都市とオフグリッドコリドーのホワイトスペースは、優れたサイト取得ネットワークを持つ機動力のある地域オペレーターにまだ余地を提供しています。

アフリカ通信タワーおよび関連産業リーダー

American Tower Corporation

IHS Towers(IHS Holding Limited)

Helios Towers Plc

SBA Communications Corporation

Pan African Towers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Maroc TelecomとinwiがジョイントベンチャーTowerCoを設立し、3年以内に2,000サイトを展開することを目指しています。

- 2025年3月:ナイジェリア連邦政府が農村部カバレッジ義務化の下、7,000基の新規タワー建設を承認しました。

- 2025年2月:チュニジアが全国的に商用5Gサービスを開始し、カバレッジ目標をインフラ共有規制と組み合わせて、追加のタワー需要を促進しました。

- 2024年12月:IHS TowersがクウェートをUSD 2億3,000万で売却し、高成長のアフリカ市場へ資本を再配分しました。

- 2024年8月:IHS TowersがMTN Nigeriaとのマスターリース契約を2032年まで延長し、約13,500テナンシーを確保しました。

アフリカ通信タワーおよび関連市場レポートの範囲

通信タワー市場調査は、アフリカ全域の通信タワーの設置済みベースを追跡します。本調査は、燃料タイプ、所有形態、および地域別の市場内訳を提供します。市場ダイナミクス、市場の魅力度、および主要動向が調査の一部として取り上げられています。調査範囲は、アフリカ全域における所有形態(オペレーター所有、ジョイントベンチャー、民間所有、およびMNOキャプティブ)と燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)に基づいてセグメント化されています。

通信電力市場調査は、アフリカにおける電力供給者の収益機会を追跡します。本調査の範囲は、アフリカ全域における電力料金請求(発電および配電)と発電源(再生可能エネルギー、水力発電、およびその他の発電源)に基づいてセグメント化されています。

アフリカ通信タワーおよび関連市場は、通信タワー市場(所有形態(オペレーター所有、ジョイントベンチャー、民間所有、MNOキャプティブ)、燃料タイプ別(再生可能エネルギー、非再生可能エネルギー)、国別(アルジェリア、ナイジェリア、南アフリカ、タンザニア、モロッコ、その他のアフリカ))、アフリカ電力市場(タイプ〔発電、配電〕、発電源別(再生可能エネルギー、水力発電)、国別(設置容量、GW単位)(アルジェリア、ナイジェリア、南アフリカ、タンザニア、モロッコ、その他のアフリカ))によってセグメント化されています。市場規模と予測は、通信タワーセグメントについては数量(ユニット)、電力セグメントについては電力設置容量(MW)で提供されます。

| オペレーター所有 |

| 独立TowerCo |

| ジョイントベンチャーTowerCo |

| MNOキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| ラティス |

| ガイド式 |

| ステルス/隠蔽型 |

| アルジェリア |

| ケニア |

| モロッコ |

| 南アフリカ |

| ナイジェリア |

| ガーナ |

| エジプト |

| タンザニア |

| その他のアフリカ(チュニジア、ウガンダ、ザンビア、セネガル、その他) |

| 所有形態別 | オペレーター所有 |

| 独立TowerCo | |

| ジョイントベンチャーTowerCo | |

| MNOキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| ラティス | |

| ガイド式 | |

| ステルス/隠蔽型 | |

| 国別 | アルジェリア |

| ケニア | |

| モロッコ | |

| 南アフリカ | |

| ナイジェリア | |

| ガーナ | |

| エジプト | |

| タンザニア | |

| その他のアフリカ(チュニジア、ウガンダ、ザンビア、セネガル、その他) |

レポートで回答された主な質問

アフリカ通信タワー市場の現在の価値はいくらですか?

本セクターは2026年にUSD 40億3,000万と評価されており、2031年までにUSD 47億5,000万に達すると予測されています。

アフリカ大陸のタワー市場ではどの所有モデルが支配的ですか?

独立TowerCosがリードしており、45.18%のシェアを保有し、2031年にかけて最速の6.53%のCAGRで成長しています。

再生可能エネルギー駆動タワーサイトが注目を集めているのはなぜですか?

ソーラーハイブリッドシステムはディーゼルの運営費を削減し、グリーンファイナンスを活用することで、セグメントCAGR 11.68%を生み出しています。

最も高い成長勢いを示しているのはどの国ですか?

ケニアはSafaricomのネットワークアップグレードと支援的なデジタル経済計画に牽引され、5.03%のCAGRを記録しています。

タワーオペレーターはどのように外貨リスクを管理していますか?

大手TowerCosは部分的なUSD連動リース増額条項とナチュラルヘッジを使用していますが、外貨変動は依然として予測CAGRを0.8%削減しています。

市場リーダーの中で際立った戦略的動きは何ですか?

IHS TowersのMTN Nigeriaとの13,500テナンシー更新と、American TowerのUSD 3億5,000万再生可能エネルギープログラムは、長期契約と持続可能性への転換を示しています。

最終更新日: