バングラデシュ通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

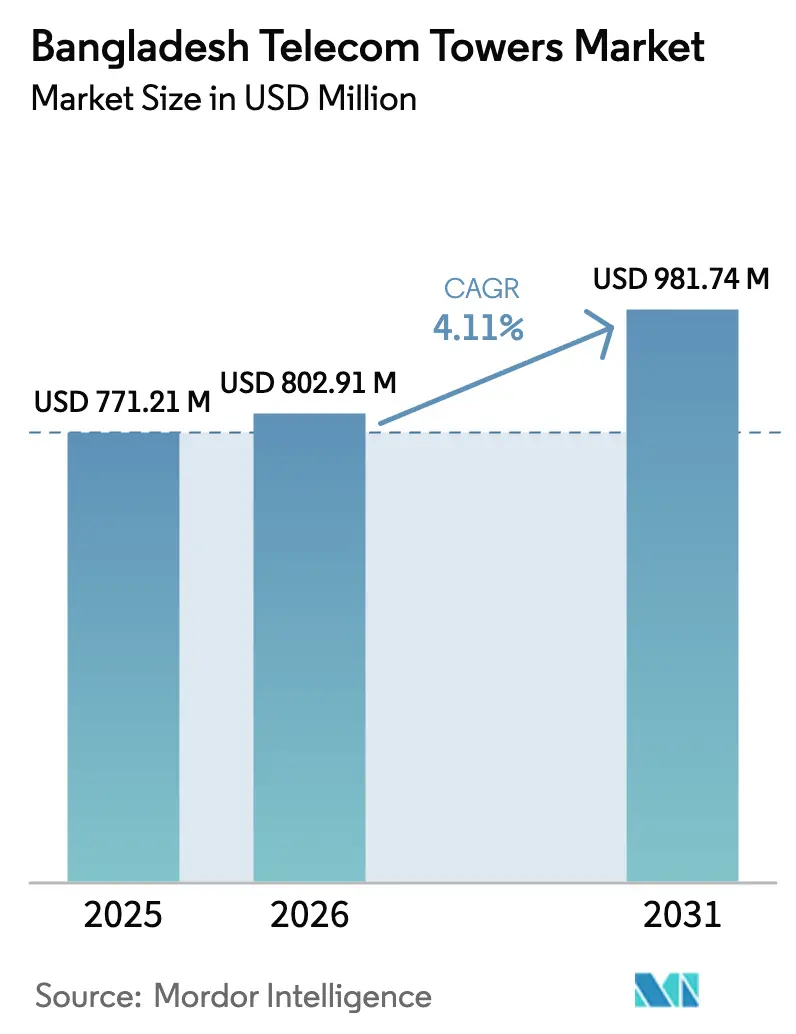

| 基準年の市場規模 (2025) | 771.21 百万米ドル |

| 市場規模 (2026) | 802.91 百万米ドル |

| 市場規模 (2031) | 981.74 百万米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

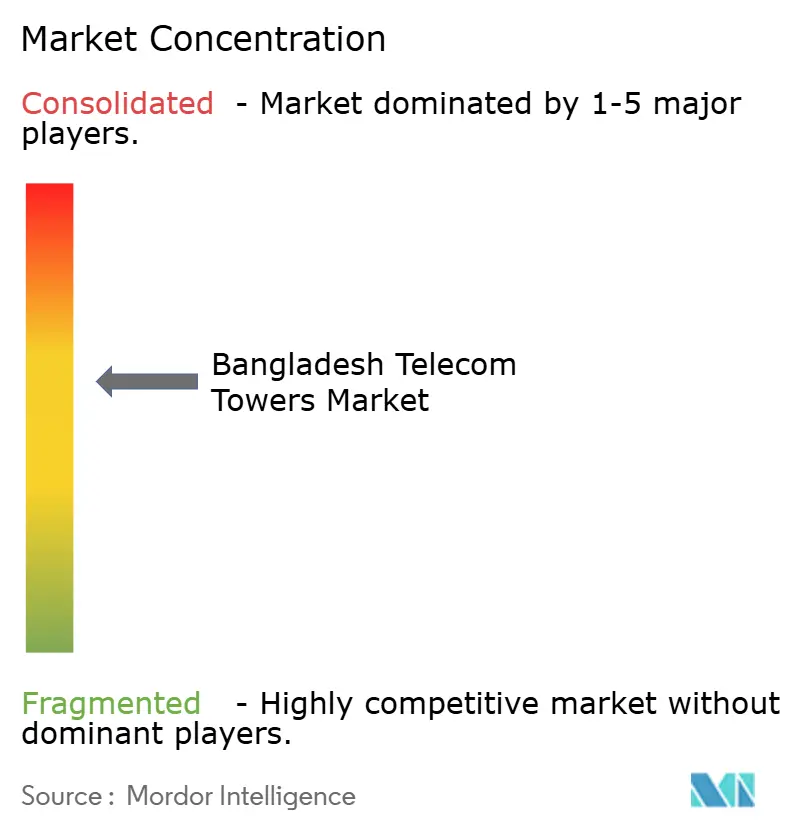

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ通信タワー市場分析

バングラデシュ通信タワー市場規模は2025年に7億7,121万米ドルと評価され、2026年の8億291万米ドルから2031年には9億8,174万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.11%です。

この成長は、オペレーターが積極的な新規展開から既存インフラの最適化へとシフトし、タワー共有、ハイブリッド電力アップグレード、および選択的な高密度化を重視するようになったことを背景としています。独立系TowerCoがバングラデシュ通信タワー市場を支配しており、これはモバイルネットワークオペレーター(MNO)が好むアセットライト型アプローチの成功を反映しています。地上設置サイトはネットワークカバレッジの基盤であり続けていますが、都市部のデータ需要の高まりとサステナビリティ目標の厳格化に伴い、屋上設置、ステルス構造物、および再生可能エネルギー駆動システムがより速いペースで拡大しています。スペクトラム関連の資金圧迫、タカ安、および強化された気候耐性基準が設備投資を抑制していますが、同時に、電力、保守、およびファイバーバックホールを付加価値リースモデルにバンドルできる専門TowerCoにとっての対応可能な機会を広げています。要約すると、バングラデシュ通信タワー市場は引き続き前進していますが、今後の道筋は効率性、協力関係、および差別化されたサービス提供を中心に展開されます。

主要レポートのポイント

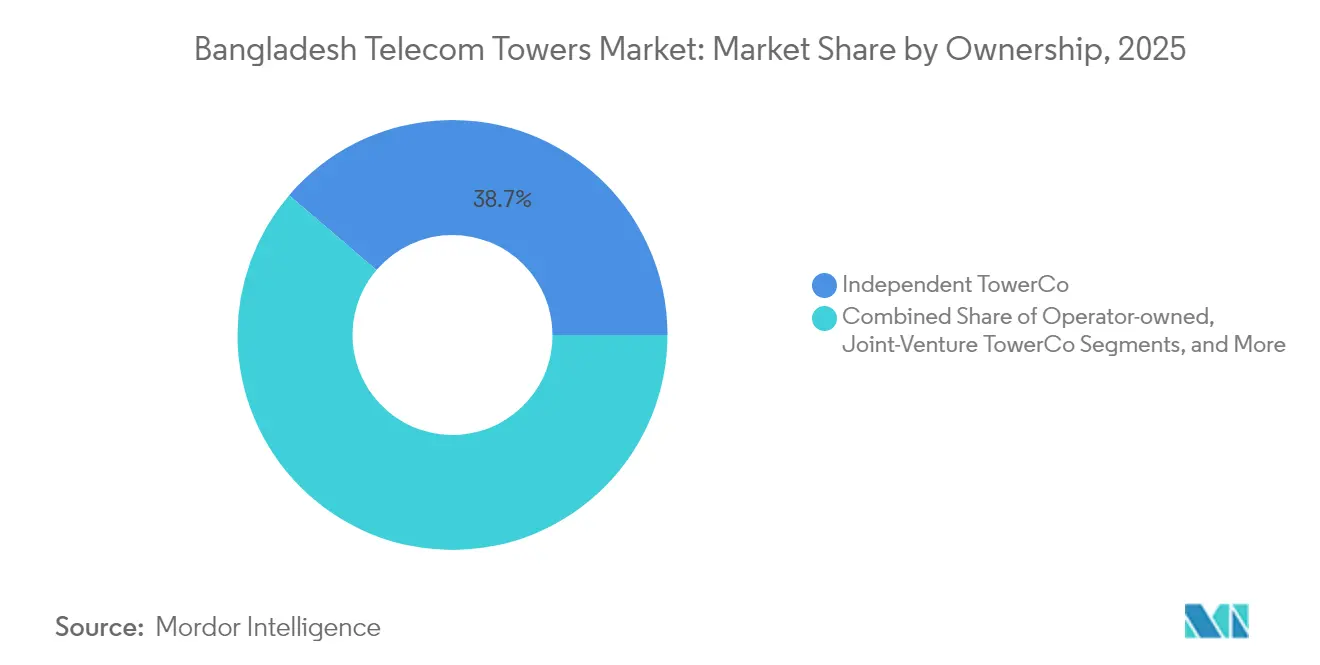

- 所有形態別では、独立系TowerCoが2025年に38.74%の収益シェアでリードしており、合弁TowerCoは2031年までに年平均成長率(CAGR)10.11%で拡大すると予測されています。

- 設置形態別では、地上設置サイトが2025年にバングラデシュ通信タワー市場シェアの73.65%を占め、屋上設置サイトは2031年までにCAGR 6.62%を記録すると予測されています。

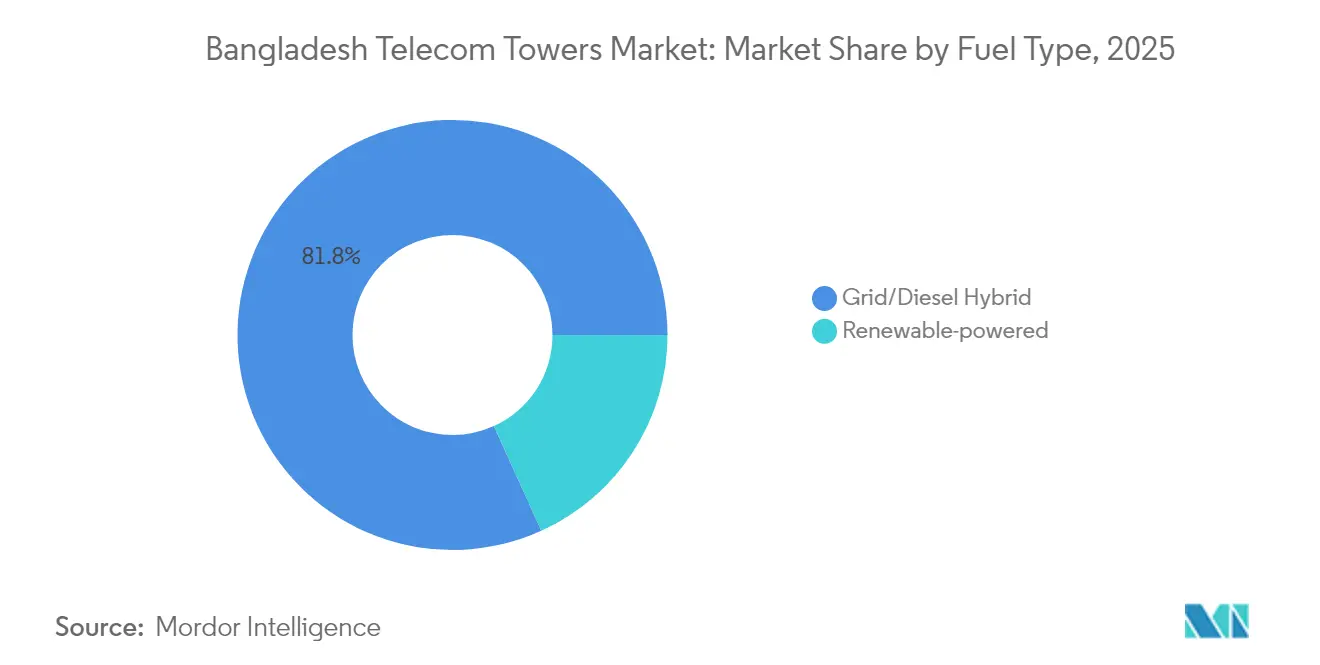

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドが2025年のバングラデシュ通信タワー市場規模の81.78%を占め、再生可能エネルギー駆動サイトは2031年までにCAGR 16.98%を達成する軌道にあります。

- タワータイプ別では、モノポールが2025年のバングラデシュ通信タワー市場規模(価値ベース)の55.02%を占めていますが、ステルスタワーは2031年までにCAGR 9.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 4G加入者の急速な成長と5G展開の差し迫り | +1.2% | 国内全体、特にダッカ、 チッタゴン、シレットへの集中 | 中期(2〜4年) |

| 政府のタワー共有政策と独立系事業者へのライセンス付与 | +0.8% | 国内全体、「デジタルバングラデシュ」の下での農村部重点 | 長期(4年以上) |

| 「デジタルバングラデシュ」の下での農村部カバレッジ推進 | +0.9% | 農村部、特に北部および 沿岸地域 | 長期(4年以上) |

| データトラフィックの増加とスマートフォン普及率の上昇 | +0.7% | 都市中心部から準都市部への拡大 | 中期(2〜4年) |

| バックホールファイバー義務化による新たな共同設置需要の創出 | +0.5% | 国内全体、幹線道路沿いを優先 | 中期(2〜4年) |

| イスラム金融を活用したグリーンタワーのセール・アンド・リースバック取引 | +0.3% | 国内全体、再生可能エネルギーゾーンを重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4G加入者の急速な成長と5G展開の差し迫り

バングラデシュは2024年に数百万人の新規4G利用者を獲得し、Banglalink単独で前年比23%増の2,200万加入者を記録しました [1]TBSレポート、「BanglalinkのQ1(1月〜3月)収益が6%増加」、The Business Standard、tbsnews.net。スマートフォンが1台増えるごとに、追加のキャリアアグリゲーション層、高次のMIMO、および新たなスモールセル補完が必要となり、これらの要因が既存タワーのテナンシー比率を高め、地上リースの延長を促進します。700 MHzおよびCバンドのオークションが予定されており、連続したスペクトラムブロックは共有・アップグレード対応サイトに最適な統合無線スタックを優先するため、この需要はさらに高まります。したがって、バングラデシュ通信タワー市場は、LTEと5G無線機の両方をホストできる電力効率の高いファイバー接続ロケーションに対するMNOの同期した需要から恩恵を受けます。高負荷係数に対応した事前配線を行うTowerCoは、スペクトラム不足をプレミアムな共同設置マージンに転換できる立場にあります。

政府のタワー共有政策と独立系事業者へのライセンス付与

バングラデシュ電気通信規制委員会(BTRC)による独立系タワーライセンスの発行は、セール・アンド・リースバック(SLB)取引の波を解き放ち、Summit TowersによるBanglalink構造物2,012基の1億米ドルでの取得という形で頂点に達しました。政策支援は重複を減らし、農村部での展開を加速させ、MNOがスペクトラムへ資本を再投資できるようにします。これらの規制が成熟するにつれ、バングラデシュ通信タワー市場は、インデックス連動賃料、エネルギー・アズ・ア・サービスモジュール、および共同ブランディング条項を組み合わせた10〜15年のマスターリース契約を通じた契約上の可視性から恩恵を受けます。小規模な国内TowerCoは、土地取得とコミュニティアウトリーチにおいてホームフィールドの優位性を享受し、政策シグナルを実際の展開モメンタムに転換します。

「デジタルバングラデシュ」の下での農村部カバレッジ推進

ユニバーサルサービス義務は、グリッドの信頼性が低く加入者密度が低い周辺地域に数千の新規マクロサイトを必要としています。したがって、バングラデシュ通信タワー市場は、運用コストを予測可能に保つモジュラー設計、衛星バックホール、およびソーラーバッテリーハイブリッドを優先します。スクークなどのイスラム金融スキームは、シャリア適合と環境スチュワードシップの基準を両立させるため、これらの資産の資金調達に活用されつつあり、優遇流動性へのアクセスを合理化しています。地域の請負業者ネットワーク、マイクロロジスティクス、およびリモートモニタリングの統合に優れたプロバイダーは、国家的な包摂目標を達成しながら、ロングテールの収益源を開拓します。

データトラフィックの増加とスマートフォン普及率の上昇

バングラデシュは2024年に記録的なデータ消費水準に達し、Grameenphoneは330%の現金配当を支払いながらも設備投資を拡大しました。ユーザー1人当たりの通信量増加はネットワーク負荷を高め、通信事業者は屋上サイトを補完し、セクター化された構成を改善することを余儀なくされています。バングラデシュ通信タワー市場は、テナンシーの増加と新規機器マウントを通じて直接的に恩恵を受けるとともに、ファイバーリッチなロケーションを価値化する差別化されたバックホール提供を通じて間接的にも恩恵を受けます。低遅延リンクとエネルギー耐性を保証できる施設オーナーは、より強力な更新価格設定と低い解約率を実現します。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの 影響予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| 高いスペクトラム料金がMNOの設備投資を圧迫 | -0.6% | 国内全体、全オペレーターに影響 | 短期(2年以内) |

| グリッドの不安定性がディーゼル運用コストを上昇させる | -0.4% | グリッド接続が不安定な農村部および準都市部 | 中期(2〜4年) |

| サイクロン/洪水対策基準が改修設備投資を増大させる | -0.3% | 沿岸地域および洪水リスクの高い地域 | 長期(4年以上) |

| タカ安が鉄鋼およびRF機器の輸入コストを引き上げる | -0.5% | 国内全体、機器調達に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いスペクトラム料金がMNOの設備投資を圧迫

700 MHz帯の予約価格は1 MHzあたりBDT 263クロールに設定されており、オペレーターはタワーではなくライセンス料に乏しい資金を振り向けることを余儀なくされています [2]Mahmudul Hasan、「政府が700 MHzスペクトラムオークションに条件付き譲歩を提案」、The Daily Star、thedailystar.net。即時の資金流出は新規サイト発注を遅らせ、TowerCoへの支払いサイクルを長期化させます。しかし、同じ制約が資産の収益化を促進し、専門的な管理下でより大規模なタワーポートフォリオを生み出します。その結果、バングラデシュ通信タワー市場は短期的な受注減を経験しますが、SLBの収益が共同設置契約に再投資されることで中期的な押し上げ効果を享受します。

グリッドの不安定性がディーゼル運用コストを上昇させる

1時間を超える停電が現在、Teletalkサイトの約40%に影響を与えています [3]Masudul Hoque、「Teletalkは20年のサービス歴にもかかわらず民間オペレーターに追いつくのに苦労している」、UNB News、unb.com.bd 。ディーゼル発電機は依然として代替手段ですが、燃料価格の変動と高まるカーボンスクルティニーが利益率を圧迫しています。リチウムイオン電池、リモートエネルギー管理、およびソーラーを導入するTowerCoは、ディーゼル稼働時間を50%削減できます。長期的には、バングラデシュ通信タワー市場は、稼働時間を保証し予測可能なエネルギーコストを固定する包括的なグリーン電力パッケージを提供するプロバイダーへとシフトしていきます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoがリーダーシップを確立

独立系TowerCoは2025年にバングラデシュ通信タワー市場シェアの38.74%を獲得しており、これは優れた資本構造と業務上の集中力の証です。これらのプレーヤーに関連するバングラデシュ通信タワー市場規模は、インフラ売却を資金調達手段と見なす資金需要の高いMNOにより、オペレーター所有ポートフォリオよりも速く成長すると予想されます。一方、海外の専門知識とバングラデシュのステークホルダーネットワークを組み合わせた合弁TowerCoは、CAGR 10.11%を記録し、他のすべての所有形態モデルを上回ると予測されています。セール・アンド・リースバック活動が加速するにつれ、MNO保有資産は縮小しますが、オペレーターはサービス品質を守るため、交換センターや国境越え相互接続ゲートウェイなどの戦略的サイトを保持する可能性が高いです。

二次的な影響としては、タワーレベルのエネルギー・アズ・ア・サービス契約の役割の増大と、テナンシー比率を高める積極的なファイバー相互リースが挙げられます。ポートフォリオ規模により、独立系事業者は機器価格の交渉力を高め、優遇グリーンファイナンスを確保でき、好循環を強化します。投資家にとって、バングラデシュ通信タワー市場はインフレ連動リースと堅調なモバイルデータ需要に裏付けられた予測可能な長期キャッシュフローを提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

設置形態別:地上設置の優位性、屋上設置のモメンタム

地上設置構造物は2025年の価値の73.65%を占め、バングラデシュの平坦な地形全体にわたる広域マクロカバレッジへの適合性を裏付けています。バングラデシュ通信タワー市場規模のこのセグメントは、デジタルバングラデシュ義務と90%の人口カバレッジ目標を達成するために不可欠であり続けます。しかし、屋上タワーは設置形態の中で最も速いCAGR 6.62%を記録する見込みであり、これはダッカとチッタゴンにおけるグリーンフィールドの設置面積を制限する急速な都市化とゾーニング規制を反映しています。

屋上需要は、電子商取引とフィンテックのトラフィック急増によって引き起こされた企業向けスモールセル展開と屋内カバレッジアップグレードによっても高まっています。施設オーナーは、より軽い構造的負荷と迅速な許可取得サイクルを評価しています。TowerCoにとって、屋上は1平方メートル当たりのテナンシーポテンシャルが高く、土地リースコストが低いため、投下資本利益率が向上します。したがって、バングラデシュ通信タワー市場は、スケール志向のマクロポートフォリオとプレミアム価格の都市型マイクロクラスターに二極化しています。

燃料タイプ別:ハイブリッドが主流、再生可能エネルギーが急速に拡大

グリッド/ディーゼルハイブリッドは2025年の価値の81.78%を引き続き占めていますが、再生可能エネルギー駆動サイトは、太陽光発電の均等化発電原価(LCOE)の低下とグリーンアップグレードに資金を提供するイスラム金融対応スクークに支えられ、顕著なCAGR 16.98%で成長しています。オペレーターは、ESGコンプライアンスのためだけでなく、ディーゼル盗難と価格変動を軽減するためにも太陽光発電化を推進しています。リチウムイオン蓄電池とインテリジェントコントローラーと組み合わせることで、ハイブリッドは燃料消費を半減させ、メンテナンスサイクルを短縮できます。

再生可能エネルギー駆動資産に関連するバングラデシュ通信タワー市場規模は2031年までに3倍になると予測されており、運用コスト構造を再形成します。革新的なベンダーは稼働時間保証付きの電力購入契約をパッケージ化し、TowerCoが予測可能なエネルギーコスト削減を活用できるようにします。一方、政府が検討中のカーボンクレジットフレームワークは、最終決定後に取引可能な証書を通じた追加的な上昇余地を提供する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

タワータイプ別:モノポールがリード、ステルスタワーが加速

モノポールは2025年に55.02%の収益を確保し、その合理的な建設と少ない土地需要が評価されています。農村部の幹線道路と準都市部クラスターの両方において引き続き第一選択肢です。しかし、自治体が景観規制を強化し、住民が美観の調和を求めるにつれ、ステルスまたは隠蔽型タワーはCAGR 9.02%を達成する見込みです。ファイバーグラスレドーム、カモフラージュクラッディング、統合照明などの素材革新が視覚的な侵害を軽減し、許可取得を円滑化します。

ステルスの採用はプレミアム賃料とも相関しており、施設オーナーは通常、コミュニティの反対を減らす代わりに薄い利益率を受け入れます。その結果、バングラデシュ通信タワー市場は隠蔽型ソリューションに対して1平方フィート当たりより高いリース料を記録しており、これが高い設備投資コストを部分的に相殺します。格子型タワーとガイドワイヤー型タワーは、高さ要件が60メートルを超える場合や土壌条件がアンカーワイヤー設計に適している場合にニッチな関連性を維持しています。

地理的分析

ダッカ管区は最も密集したサイトクラスターを有し、バングラデシュ通信タワー市場規模の大部分を生み出しており、これは900万人以上の人口と金融・テクノロジーハブの集中を反映しています。Grameenphone、Banglalink、およびRobiはそれぞれ、音声とデータのKPIを維持するためにサイト間距離1km未満を目標とし、テナンシー比率とARPUプレミアムを押し上げています。チッタゴン管区は2位にランクされており、港湾主導の物流トラフィックと経済特区が牽引しており、タワー需要はサイクロン耐性モノポールと嵐の高潮時でも稼働時間を保証する冗長ファイバーループに傾いています。

北部地域のランプールとラジシャヒ、および西部のクルナは、タワー1基当たりの収益は低いものの、デジタルバングラデシュの下で最も高い成長見通しを示しています。政府補助金とイスラムグリーンボンドは、TowerCoがオフグリッドの村でソーラー衛星ハイブリッドを試験導入し、全国カバレッジの最後のリンクを構築することを奨励しています。沿岸地帯は2024年のサイクロン・ミドヒリ事件後に厳格な風荷重基準に直面しており、サイトレベルの運用コストを引き上げる改修工事を促進していますが、資本力のあるTowerCoにとっての参入障壁を高めています。すべての地域にわたって、バングラデシュ通信タワー市場は、従来のマクロ、屋上補完、および再生可能エネルギーミニグリッドを組み合わせた都市・農村戦略の収束から恩恵を受けています。

競争環境

バングラデシュは、上位5社のTowerCoによる適度に集中した競争環境を維持しています。Summit Towersは、Banglalinkポートフォリオの取得後に国内同業他社をリードしており、edotcoなどの多国籍企業はスケール連動のエネルギー節約を重視しています。海外参入者は農村部の事業権を狙っていますが、土地保有、ゾーニング、および政治的ダイナミクスをナビゲートするために地元企業と組むことが多いです。技術パートナーシップも競争を形成しており、GrameenphoneとEricssonの6年間の契約はAI駆動のOSS/BSSを無線ネットワークに重ね合わせ、常時接続パフォーマンスへの期待を高めています。

サービスの多様化が主要な差別化要因として機能しています。Summitはターンキーのエネルギー・アズ・ア・サービス契約を提供し、edotcoは太陽光発電化サイトで49%のカーボン削減ベンチマークを宣伝しています。小規模企業は屋上集約、ステルス製造、または衛星バックホールポジショニングにニッチを開拓しています。全体として、バングラデシュ通信タワー市場は、設備投資の機動性とエンドツーエンドの電力、ファイバー、および規制ソリューションを組み合わせたプロバイダーへとシフトしています。

バングラデシュ通信タワー産業のリーダー企業

EDOTCO Group Sdn Bhd

Summit Towers Limited

Kirtonkhola Tower Bangladesh Limited(Confidence Group)

iSON Tower Bangladesh Ltd.(iSON Group)

Frontier Towers Bangladesh Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:政府は、ネットワークアップグレードの加速とサービス品質ベンチマークを条件とした、スペクトラム価格の5〜10%条件付き引き下げを提案しました。

- 2025年2月:GrameenphoneはBDT 4,455クロール(3,710万米ドル)相当の330%現金配当を宣言し、堅調なフリーキャッシュフローを示しました。

- 2025年1月:EricssonはGrameenphoneとの6年間のIT変革協定に署名し、OSS/BSSスタック全体にAI駆動の自動化を組み込みました。

- 2025年1月:Starlink Services Bangladesh Limitedが商業衛星インターネット向けの10年間ライセンスを2件取得し、農村部の接続性に向けた非地上系の代替手段を導入しました。

- 2024年2月:Summit Towersは、12年間のマスターリースの下でBanglalinkのタワー2,012基を1億米ドルで取得する取引を完了しました。

バングラデシュ通信タワー市場レポートの調査範囲

通信タワーは、モノポール、トライポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、およびその他の類似形態など、さまざまな構造物を包含します。これらのタワーは、1つ以上の通信アンテナを備え、無線通信を可能にします。地上または建物の屋上に設置でき、機器や電子部品の保管スペースを含むことが多いです。

バングラデシュ通信タワー市場は、所有形態(オペレーター所有、民間所有、およびMNO専用サイト)、設置形態(屋上および地上設置)、および燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて設置済みベース(千基)の観点から提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNO専用 |

| 屋上設置 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNO専用 | |

| 設置形態別 | 屋上設置 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

バングラデシュ通信タワー市場の現在の価値はいくらですか?

市場は2026年に8億291万米ドルと評価され、2031年までに9億8,174万米ドルに達すると予測されています。

タワーサイトにおける再生可能エネルギーの採用はどのくらいの速さで成長していますか?

再生可能エネルギー駆動ロケーションは、オペレーターとTowerCoが運用コストの低減とESG目標を追求する中、CAGR 16.98%を記録すると予測されています。

どの所有形態モデルがタワー資産の最大シェアを保有していますか?

独立系TowerCoは、注目度の高いセール・アンド・リースバック取引を経て38.74%のシェアでリードしています。

バングラデシュで屋上タワーがより普及しているのはなぜですか?

都市の高密度化、グリーンフィールド用地に対するゾーニング制限、および迅速な展開サイクルにより、屋上設置はCAGR 6.62%で最も速く成長している設置カテゴリーとなっています。

スペクトラムコストはタワー展開にどのような影響を与えますか?

高い予約価格はMNOの設備投資を圧迫し、一時的に新規建設を遅らせますが、最終的に共同設置需要を拡大するタワー資産の売却を促進します。

ステルスタワーは都市部でどのような役割を果たしていますか?

自治体の規制とコミュニティの美観が低視認性ソリューションを好むため、隠蔽型構造物はCAGR 9.02%で成長しています。

最終更新日: