アフリカ再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

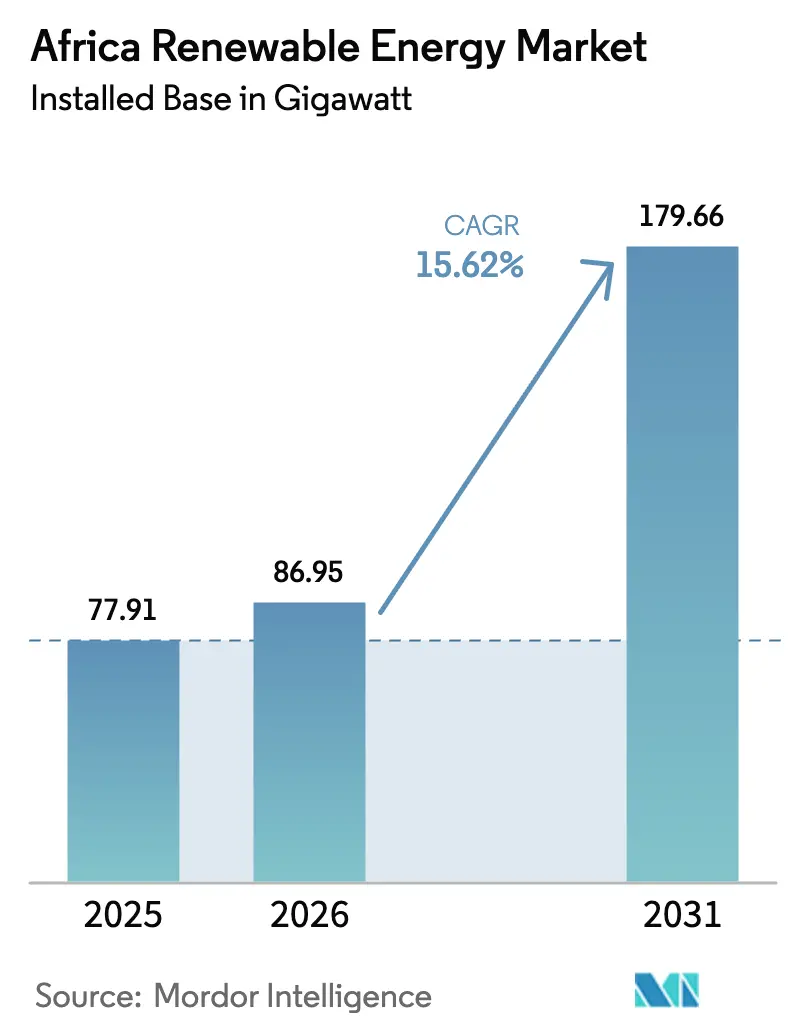

| 基準年の市場規模 (2025) | 77.91 ギガワット |

| 市場取引高 (2026) | 86.95 ギガワット |

| 市場取引高 (2031) | 179.66 ギガワット |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ再生可能エネルギー市場分析

アフリカ再生可能エネルギー市場の設備基盤における規模は、2025年の77.91ギガワット、2026年の86.95ギガワットから2031年までに179.66ギガワットへと拡大し、2026年から2031年にかけてCAGR 15.62%を記録する見込みです。

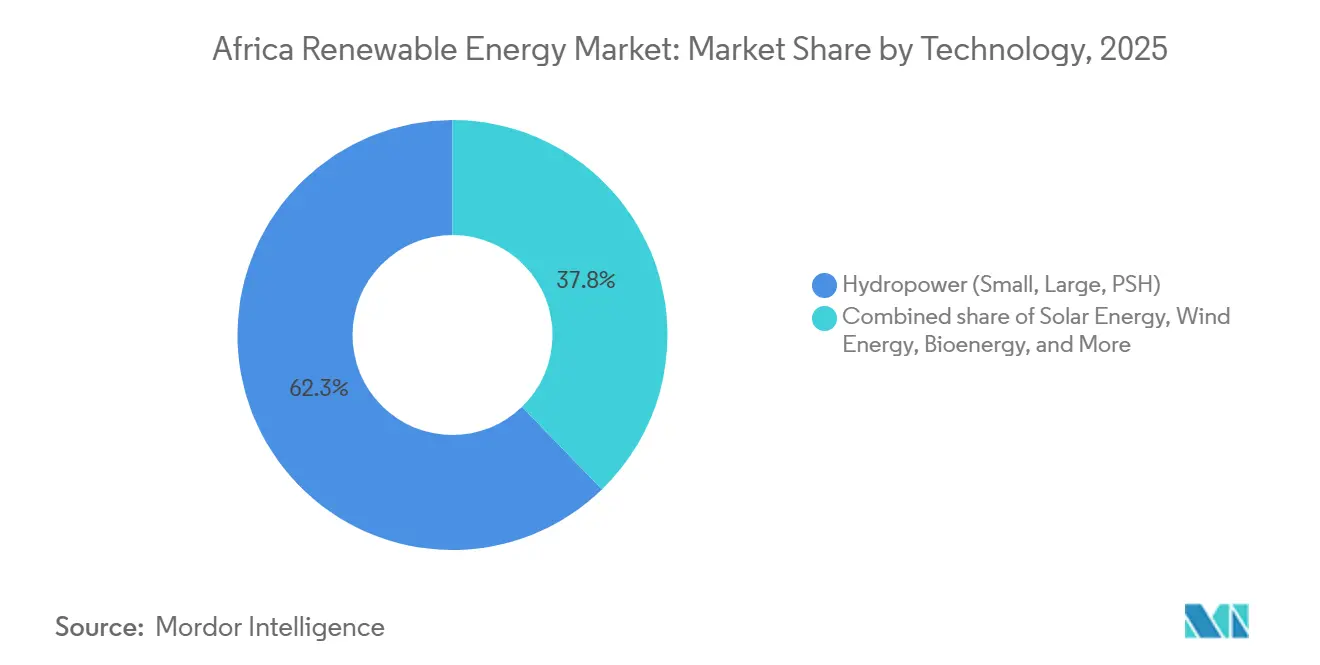

太陽光発電コストは下落を続け、開発金融機関(DFI)は優遇資本をミニグリッドに投入し、北アフリカの半ダースの国々がヨーロッパの需要家に供給するグリーン水素回廊の建設を競っています。これらの要因がプロジェクトパイプラインを加速させ、収益モデルを多様化し、アフリカの火力発電への依存を低減させています。水力発電は2025年においても依然として主力でしたが、太陽光発電容量は年率27.84%で拡大する見込みであり、これは建設期間の短縮と初期資本支出の低減によって推進される転換です。アルジェリアはこの地理的シフトを体現しており、1GWの太陽光入札と地中海輸出市場への近接性を背景に、ほぼゼロの出発点から2031年までに42.51%の成長を遂げようとしています。南アフリカは最大の設備基盤を維持していますが、既存の系統ボトルネックと石炭発電フリートの柔軟性の欠如により、すでに4,363GWhの再生可能エネルギーが出力制御されており、蓄電設備の併設の必要性が浮き彫りになっています。

主要レポートのポイント

- 技術別では、水力発電が2025年のアフリカ再生可能エネルギー市場シェアの62.25%を占め、太陽光発電は2031年までに27.84%のCAGRで拡大する見込みです。

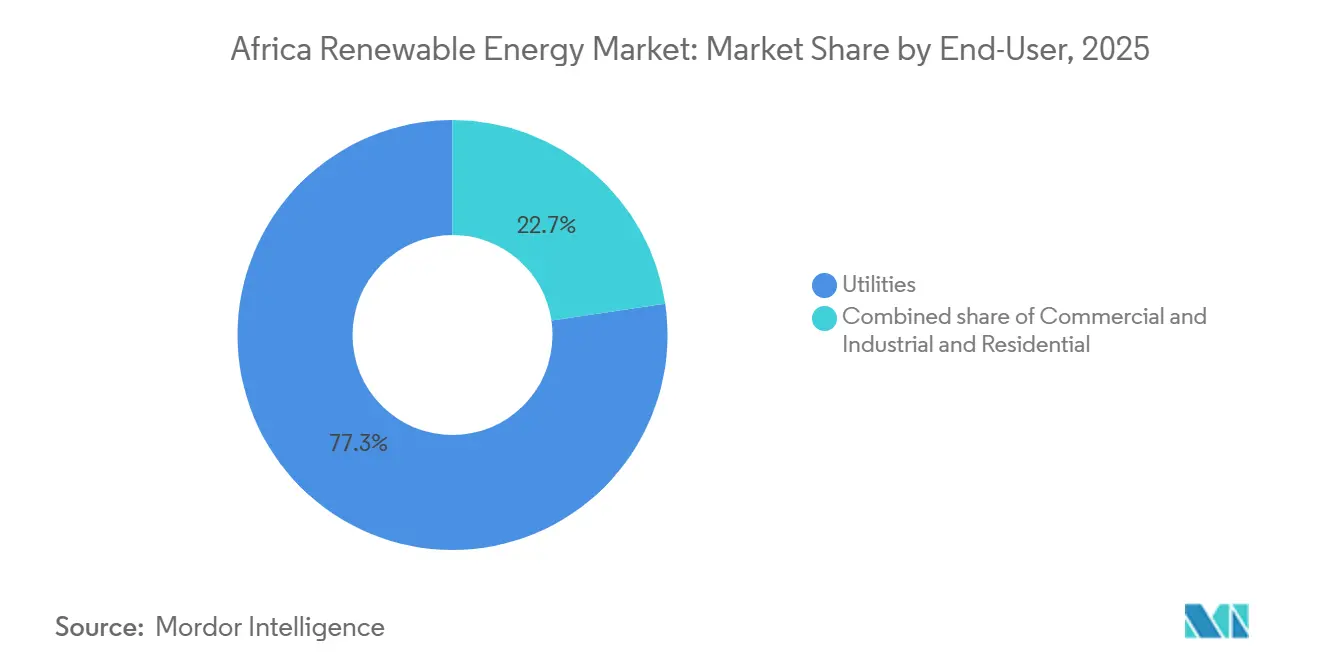

- エンドユーザー別では、公益事業者が2025年の設備容量の77.33%を占め、商業・産業向け設備は2031年までに18.36%のCAGRで成長する見込みです。

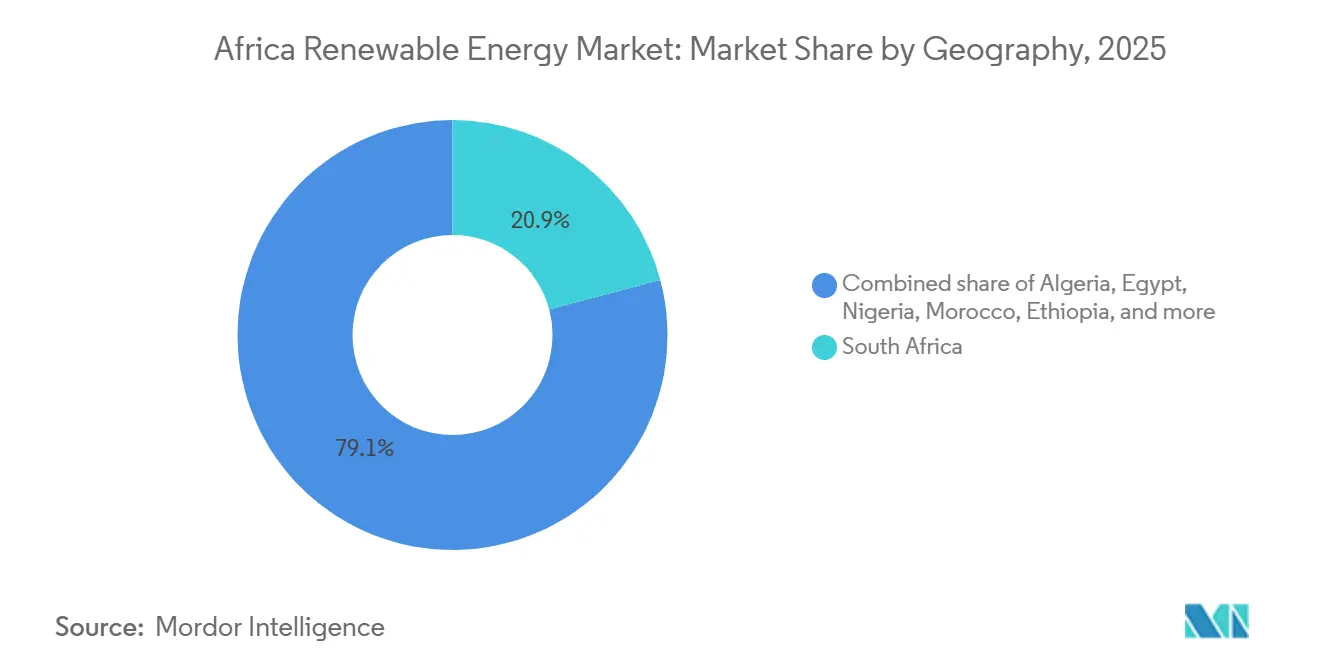

- 地域別では、南アフリカが2025年に20.89%の収益シェアでトップとなり、アルジェリアは2026年から2031年にかけて最速の42.51%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ再生可能エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 太陽光発電 設備投資コストの急速な低下 | 3.9% | 世界規模、 エジプト、南アフリカ、モロッコ、アルジェリアで最も強い普及 | 短期 (2年以内) |

| 南アフリカにおける ユーティリティ規模の風力プロジェクトパイプラインの加速 | 1.9% | 南アフリカ、 ケニア、エジプトへの波及効果あり | 中期 (2〜4年) |

| DFI優遇融資に よるミニグリッドプログラム | 2.3% | ナイジェリア、 ケニア、ガーナ、エチオピア、サブサハラアフリカのその他地域 | 中期 (2〜4年) |

| 新興の グリーン水素輸出ハブ | 2.8% | モロッコ、 エジプト、ナミビア、モーリタニア、南アフリカ | 長期 (4年以上) |

| 鉱山会社による コーポレートPPAの拡大 | 1.6% | 南アフリカ、 ガーナ、ザンビア、コンゴ民主共和国 | 中期 (2〜4年) |

| 気候整合型 ブレンデッドファイナンスプラットフォームの拡大 | 1.2% | 汎アフリカ、 フロンティア市場に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電設備投資コストの急速な低下

エジプトとモロッコでは、2025年にユーティリティ規模の太陽光発電の入札関税がkWhあたり0.03米ドルを下回り、新規石炭・ガス発電を40%以上下回りました。[1]国際再生可能エネルギー機関、「太陽光発電コストトレンド2026」、irena.org 世界的なポリシリコンの供給過剰が低調な需要と重なり、2026年初頭にはモジュール価格がワットあたり0.12米ドルまで下落しました。南アフリカのビッドウィンドウ7では、平均kWhあたり0.025米ドルで2.6GWが落札され、10年前の第1回入札から60%の低下となりました。アルジェリアの1GW太陽光入札では上限価格がkWhあたり0.028米ドルに設定され、4時間のリチウムイオン蓄電池と組み合わせた場合に太陽光発電が最低コストのベースロード電源であることが確認されました。こうした経済性により20年間の固定価格PPAが可能となり、多国間融資機関からの融資期間を確定させ、アフリカ再生可能エネルギー市場が通貨リスクのハードルを克服するのに役立っています。

南アフリカにおけるユーティリティ規模の風力プロジェクトパイプラインの加速

南アフリカの風力発電待機リストは2024年に48GWに達し、設備利用率が40%を超えるノーザンケープ州とイースタンケープ州に集中しています。ビッドウィンドウ5〜7では合計5.3GWが落札され、系統連系を容易にするため商業運転開始日が2029年まで順次設定されています。エスコムは電圧事故を起こさずに年間2GWの変動性再生可能エネルギーしか吸収できないため、併設蓄電池または管理された出力制御が必要となっています。Vestasはナセルを現地で組み立てることで1.2GWのタービン受注を獲得し、国内調達規則を満たしながら物流コストを削減しました。一方、ケニアの310MW規模のレイク・トゥルカナ風力発電所は、400kmにわたって電力を送電する場合でも、遠隔地プロジェクトが1.4倍以上の債務返済カバレッジを維持できることを実証しました。

DFI優遇融資によるミニグリッドプログラム

世界銀行のミッション300は、2030年までに太陽光ミニグリッドと家庭用システムを通じて3億人のアフリカ人に電力を供給するために350億米ドルを拠出することを約束しています。[2]世界銀行、「ミッション300プログラム文書」、worldbank.org ナイジェリアの2025年DARESロールアウトでは90,000システムと9つのミニグリッドに資金が提供され、農村部の電力コストがkWhあたり0.80米ドルから0.35米ドルに削減されました。優遇ファーストロス保証によりブレンデッド資本コストが縮小し、インフレ連動関税がケニアの1,200の稼働中ミニグリッドにおける投資家リターンを保護しています。ガーナの再生可能エネルギーマスタープランには、農村配電事業者の支払いリスクを引き受けるアフリカ開発銀行の2億米ドルのファシリティが追加されています。こうした仕組みにより、アフリカ再生可能エネルギー市場は既存の系統フットプリントを超えて拡大し、銀行融資可能なオフグリッド資産の強固なパイプラインを確立しています。

新興のグリーン水素輸出ハブ

モロッコは、欧州向けに再利用されたガスパイプラインを通じて年間300万トンの水素を輸出するため、10GWのヌール・ミデルトおよびアトランティック風力複合施設に325億米ドルを投入しています。[3]フィナンシャル・タイムズ、ヘバ・サレー、「北アフリカが水素輸出を狙う」、ft.com ナミビアの100億米ドル規模のハイフェンプロジェクトは、ツァウ・ハエブ国立公園に7GWの再生可能エネルギーを展開し、海上燃料およびアンモニア向けに年間30万トンを製造する予定です。エジプトのアイン・スフナ地区は、スエズ湾の風力発電所に連結したグリーン水素向けに2.5GWの電解槽に関するMoUを締結しました。モーリタニアはアフリカグリーン水素アライアンスに加盟し、EU炭素国境調整メカニズムの下で欧州の製鉄業者に供給するため2030年までに10GWを目標としています。これらの事業により、アフリカ再生可能エネルギー市場は再生可能エネルギーの電子を海外で収益化し、現地の系統制約を回避することが可能となっています。

制約要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 系統安定性の脆弱性と出力制御リスク | -1.2% | 南アフリカ、ケニア、エジプト、ナイジェリア | 短期(2年以内) |

| 独立発電事業者向け通貨交換可能性の制限 | -0.9% | ナイジェリア、ザンビア、エチオピア、ガーナ | 中期(2〜4年) |

| 電力購入契約に対するソブリン保証の遅延 | -0.8% | ナイジェリア、ガーナ、ザンビア、ケニア、エチオピア | 中期(2〜4年) |

| 社会・環境上の理由による大規模水力プロジェクトへの反対の高まり | -0.6% | コンゴ民主共和国、エチオピア、タンザニア、ウガンダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統安定性の脆弱性と出力制御リスク

エスコムは2024年に4,363GWhの再生可能エネルギーを出力制御しました。これは総発電量の12%に相当し、太陽光発電のピークや夕方の風力ランプに追従できない柔軟性の低い石炭発電所が原因です。ケニアの系統運用者は、ロイヤンガラニ〜スサワ線での電圧逸脱を受け、2025年に18%の時間帯においてレイク・トゥルカナの出力を制限しました。エジプトでは、周波数が49.8〜50.2Hzの範囲を逸脱したため、2024年にベンバン発電所の一部が200時間にわたって切り離されました。こうした事象はプロジェクトの設備利用率を銀行ケースの想定を下回る水準に押し下げ、融資の再交渉を引き起こします。南アフリカの2025年系統規程改正により、新規プロジェクトへの2時間蓄電設備の設置が義務付けられ、kWあたり300米ドルのコスト増となりますが、出力制御リスクを低減し、アフリカ再生可能エネルギー市場のリスクプロファイルを強化します。

独立発電事業者向け通貨交換可能性の制限

ナイジェリアでは、中央銀行が燃料輸入向けの外貨を配給したため、2024年に25億米ドルの配当が滞留する積み残しが生じました。ザンビアのクワチャは2024〜25年に40%下落し、スケーリングソーラープロジェクトの関税収入を侵食し、法律変更に基づく請求を引き起こしました。エチオピアは2025年に外貨送金を四半期収益の50%に上限設定し、スポンサーに国内再投資または割引為替レートの受け入れを余儀なくさせました。政治リスク保険料の上昇は現地通貨建て関税とドル建て債務のスプレッドを拡大させ、アフリカ再生可能エネルギー市場の容量拡大ペースを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電の台頭が容量ミックスを再編

太陽光発電設備は最も成長の速い技術として際立っており、2026年から2031年にかけて27.84%のCAGRが予測される一方、水力発電は2025年のアフリカ再生可能エネルギー市場シェアの62.25%を占める支配的な地位を維持しています。[4]IRENA、「アフリカ技術別内訳2026」、irena.org エジプトの1.8GWベンバンクラスターと500MWコム・オンボの追加設備は、2,500kWh/m²を超える砂漠の日射量がトラッカーなしで28%の設備利用率を実現することを示しています。モロッコのヌール複合施設は580MWの集光型太陽熱発電と溶融塩蓄熱を統合し、7時間の調整可能な発電を実現して純粋な太陽光発電に対するプレミアムを獲得しています。風力発電は南アフリカの48GWパイプラインとケニアの実証済み高設備利用率サイトから恩恵を受けていますが、洋上活動は事前フィージビリティスタディにとどまっています。アフリカ再生可能エネルギー市場における風力と太陽光の合計規模は、調達ウィンドウの加速、モジュール価格の低下、蓄電池コストの下落に伴い、2029年までに水力発電を上回ると予測されています。

水力発電のシェアは、グランド・インガプロジェクトの停滞に象徴されるように、社会的反対が大規模ダム計画を抑制するにつれて徐々に低下するでしょう。流れ込み式および揚水式発電は、移転負担が軽いことから支持を集めています。ケニアはオルカリアの985MWと2024年に稼働した83MWの設備で地熱発電をリードし、リフトバレーの地質を活用したベースロード供給を実現しています。バイオエネルギーと海洋エネルギーのパイロット事業は依然として小規模ですが、南アフリカの都市廃棄物発電はアフリカ再生可能エネルギー市場の技術ミックスが徐々に多様化していることを示しています。

エンドユーザー別:鉱業セクターが商業・産業部門の急成長を牽引

公益事業者は2025年の設備容量の77.33%を支配していましたが、支払い遅延と系統不安定性が複数の経済圏での信用力を損なっています。商業・産業セグメントは18.36%のCAGRで成長すると予想されており、予測可能な価格でクリーンで安定した電力を確保しようとする鉱山会社、データセンター、製造業者によって牽引されています。アングロ・アメリカン単独でアフリカ全域の拠点で3〜5GWの供給入札を行っており、これまで公益事業者の需要のみを対象としていた開発者パイプラインを支えています。シバニエ・スティルウォーターの175MW太陽光発電所はディーゼル依存を削減し排出目標を達成しており、メーター後ろ側の設備への広範な転換を反映しています。

エジプト、モロッコ、南アフリカの国営公益事業者は入札と固定価格買取制度を通じて大規模調達を継続していますが、開発者はコーポレートPPAを収益構造に組み込むことで単一買い手リスクをヘッジするケースが増えています。アフリカ再生可能エネルギー市場における住宅向け規模は依然として小さいものの、東アフリカと西アフリカでモバイルマネーを通じて資金調達されるペイ・アズ・ユー・ゴー型太陽光家庭用システムを通じて加速しています。支払いリスクを引き受けるDFIは、低所得世帯が負担可能な関税体系を維持しながら投資家にとっての銀行融資可能性を確保し、顧客層全体にわたるバランスの取れた成長を強化しています。

地域分析

南アフリカは7回の入札ラウンドを通じて累計7.8GWの容量を達成し、2025年に20.89%のシェアを保持しましたが、出力制御と石炭発電フリートの硬直性が今後の増設に重くのしかかっています。アルジェリアは1GWの入札を開始し、グリーン水素計画をソナトラックの輸出ネットワークと連携させた後、42.51%のCAGRに向けて軌道に乗っています。エジプトはベンバンに1.8GWを設置し、2028年までに10GWを目標とし、湾岸の資金調達者を引き付ける水素ハブとしてアイン・スフナを位置付けています。

モロッコは580MWの集光型太陽熱発電を運営し、ヌール・ミデルトのハイブリッド施設を推進しており、2030年の再生可能電力52%目標を支援し、年間300万トンの水素輸出を目指しています。ナイジェリアは2025年に90,000の太陽光家庭用システムと9つのミニグリッドに資金を提供し、2030年までに再生可能エネルギー発電30%という目標に向けた必要なステップを踏みました。ケニアの985MWの地熱発電と310MWの風力発電は、信頼性の高いリフトバレーの蒸気資源に支えられた2030年までの再生可能電力100%という野心を下支えしています。

エチオピアの5,150MW規模のグランド・ルネサンスダムは、大規模プロジェクトの発電量と限られた地域間連系線との不均衡を浮き彫りにしており、雨季の発電ポテンシャルの40%が活用されていません。ガーナの563MWの太陽光パイプラインは、アフリカ開発銀行の保証に支えられた200万件のオフグリッド接続目標を補完しています。ナミビア、ザンビア、タンザニア、モーリタニアは2024年から2026年にかけて合計1.5GWを追加し、ナミビアの100億米ドル規模のハイフェン水素スキームとザンビアのスケーリングソーラートランシェが牽引しています。これらの国家プログラムが総合的にアフリカ再生可能エネルギー市場をより均衡のとれた地理的分布へと押し進めています。

競合ランドスケープ

市場は中程度の集中度を示しています。ソブリン支援を受けた湾岸の開発者であるACWA PowerとMasdarは、安価な資本と有利な外交関係を活用してkWhあたり0.03米ドル未満の関税を確保し、エジプト、モロッコ、南アフリカの複数GW規模の入札を支配しています。欧州の大手エンジニアリング企業であるEnel Green Power、TotalEnergies、ENGIEは、ケニア、ナイジェリア、ガーナの脆弱な系統に適した太陽光・蓄電ハイブリッドソリューションで差別化を図っています。中国のOEMであるJinkoSolar、Canadian Solar、First Solarは、国内調達規則を満たすために現地組み立てと組み合わせた延長支払い条件を提供することで、2025年にアフリカへの太陽光発電出荷量の65%を供給しました。

ScatecとMainstream Renewable Powerは運営キャッシュフローを獲得するために株式を保有しており、多くの同業他社が好む建設・譲渡モデルとは対照的です。VestasとSiemens Gamesaはライフサイクルサービス収益に注力しており、Vestasの南アフリカのナセル工場は物流費を15%削減し、Siemens Gamesaはパフォーマンスリスクの認識を軽減する25年間の稼働率保証を提供しています。

成長の余白は、鉱山会社が公益事業者の関税を回避する商業・産業向け送電取引にあります。BTE Renewableなどの新興アフリカ系開発者は規制への精通を通じて初期段階の許認可を取得し、環境許可取得後に国際パートナーへシンジケートし、バランスシートへのエクスポージャーを抑えながら開発フィーを獲得しています。南アフリカの新規プロジェクトへの2時間蓄電設備の義務付けは、大規模にリチウムイオン電池を調達できる垂直統合グループに有利に働き、蓄電能力が将来のアフリカ再生可能エネルギー市場の競争力を形成することを示しています。

アフリカ再生可能エネルギー産業リーダー

Vestas Wind Systems A/S

ACWA Power

Enel Green Power S.p.A.

EDF Renewables

JinkoSolar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:レッド・ロケットは、南アフリカのREIPPPPビッドウィンドウ7において650MWの太陽光プロジェクトの優先入札者として選定され、同国の再生可能エネルギー容量を強化しました。特筆すべきことに、レッド・ロケットは落札された4プロジェクトのうち3件を獲得しました。フリーステート州とムプマランガ州に位置するこれらのプロジェクトは、今後24ヶ月以内に系統連系される予定です。

- 2025年11月:政府、銀行、民間投資家の連合体が、アフリカ全域の再生可能エネルギー事業を強化するために155億ユーロの大規模投資を誓約しました。彼らの野心的な目標は、2030年までに26.8ギガワットの電力を確保し、1,750万世帯以上に電力を供給することです。

- 2025年10月:欧州委員会は11億ユーロを超える資金を投じてアフリカ全域の再生可能エネルギー事業の拡大を主導しています。この資金は5億4,500万ユーロのパッケージと後続の6億1,800万ユーロのトランシェに分割され、グローバル・ゲートウェイ・フォーラムで発表されました。

- 2025年1月:JUWI Renewable Energiesは3つの重要な民間太陽光プロジェクトの建設開始を発表しました。60億ランドを超える投資と合計340メガワット(MW)の容量を持つこれらの事業は、南アフリカのクリーンエネルギーへの転換において重要な役割を果たすと期待されています。

アフリカ再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーは、太陽光、風力、水、地熱などの自然界で急速に補充される要素から得られ、温室効果ガスの排出を最小限またはゼロに抑えながら電力を供給します。これは有限な化石燃料からの排出とは対照的です。再生可能エネルギーの主な形態には、太陽光、風力、水力、バイオマス、地熱が含まれます。これらのエネルギーは太陽光パネル、風力タービン、ダムなどの技術を用いて捕捉され、気候変動との闘いにおける持続可能なソリューションを提供しています。

アフリカ再生可能エネルギー市場は技術、エンドユーザー、地域別にセグメント化されています。技術別では、市場は太陽エネルギー、風力エネルギー、水力発電、バイオエネルギー、地熱エネルギー、海洋エネルギーにセグメント化されています。エンドユーザー別では、市場は公益事業者、商業・産業、住宅にセグメント化されています。地域別では、市場は南アフリカ、エジプト、ナイジェリア、モロッコ、アルジェリア、エチオピア、ケニア、ガーナ、その他のアフリカにセグメント化されています。各セグメントについて、市場規模と予測は容量(GW)を基準に実施されています。

| 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水式) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 公益事業者 |

| 商業・産業 |

| 住宅 |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| モロッコ |

| アルジェリア |

| エチオピア |

| ケニア |

| ガーナ |

| その他のアフリカ |

| 技術別 | 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水式) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 公益事業者 |

| 商業・産業 | |

| 住宅 | |

| 地域別 | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| モロッコ | |

| アルジェリア | |

| エチオピア | |

| ケニア | |

| ガーナ | |

| その他のアフリカ |

レポートで回答される主要な質問

2031年までにアフリカの再生可能エネルギー容量はどの程度になるか?

設備容量は2026年の86.95GWから15.62%のCAGRで拡大し、2031年までに179.66GWに達する見込みです。

大陸全体で最も成長の速い技術はどれか?

太陽光発電設備は2026年から2031年にかけて27.84%のCAGRを記録すると予測されており、風力、水力、地熱の増設を上回ります。

鉱山会社が電力購入契約を締結する理由は何か?

鉱山会社はディーゼル価格の変動をヘッジし、スコープ2排出目標を達成しようとしており、商業・産業向け再生可能エネルギー導入において18.36%のCAGRを牽引しています。

最も急速に容量を追加する国はどこか?

アルジェリアは大規模太陽光入札と水素輸出の野心に後押しされ、2031年までに42.51%のCAGRで容量を拡大すると予想されています。

アフリカの再生可能エネルギー投資家にとっての主なリスクは何か?

系統出力制御と通貨交換可能性の制限が最大の課題であり、合わせて予測CAGRを最大2.1パーセントポイント押し下げる可能性があります。

最終更新日: