アフリカデータセンター電力市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

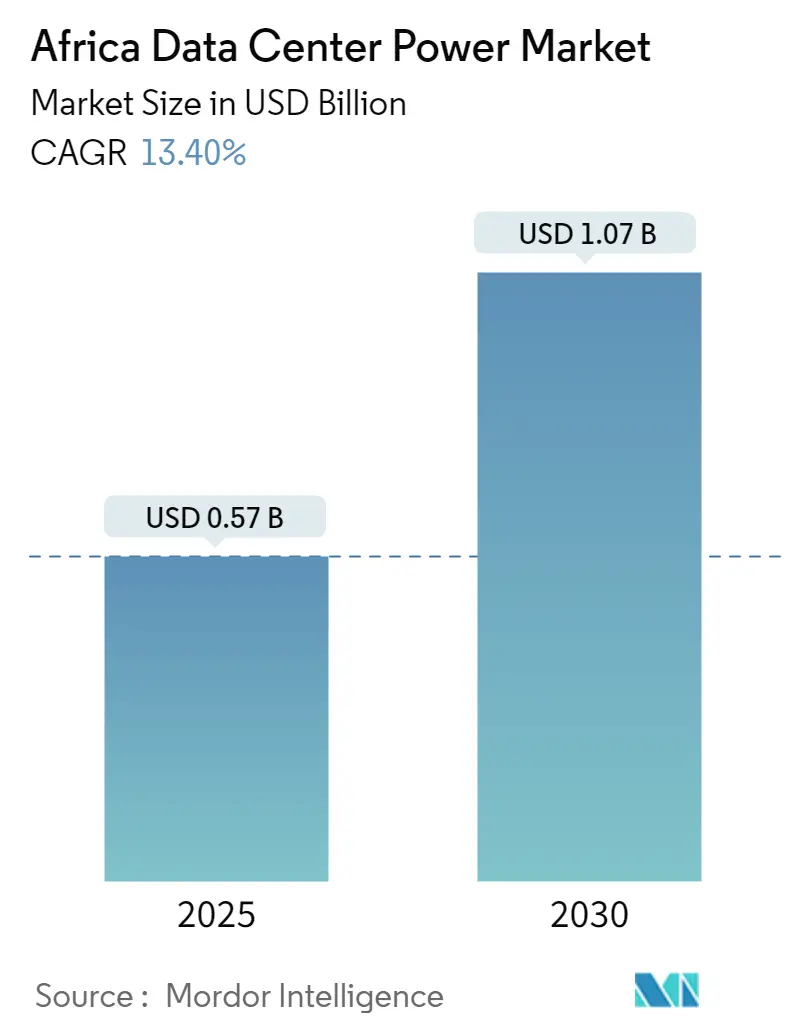

| 市場規模 (2025) | 0.57 十億米ドル |

| 市場規模 (2030) | 1.07 十億米ドル |

| 成長率 (2025 - 2030) | 13.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカデータセンター電力市場分析

アフリカのデータセンター電力市場は2025年に5億7,000万米ドルと評価され、2030年までに10億7,000万米ドルに達すると予測されており、年平均成長率13.4%に相当します。急速なデジタルトランスフォーメーションプログラム、海底ケーブル容量の拡大、そしてハイパースケーラーによるデータ主権規制への対応という明確な推進力が、この成長の主要な原動力となっています。同時に、一人当たりのデータセンター電力消費量は2030年までにほぼ2kWhへと倍増する見込みであり、電力網および自家発電設備の大規模な整備が必要とされることを示しています。事業者はハイブリッドエネルギー設計を採用しており、電力網からの供給と太陽光マイクログリッド、蓄電池、水素燃料電池を組み合わせることで、負荷制限事象へのリスクを軽減し、企業の持続可能性目標を達成しています。ベンダー間の競争は、エネルギー効率のあらゆる面でパーセンテージポイントを絞り出すモジュール式UPSアーキテクチャとインテリジェントPDUを中心に展開し続けています。南アフリカのデータおよびクラウドに関する2024年国家政策のような政府の政策は、信頼性および環境コンプライアンスの義務を明確にすることで、投資をさらに加速させています。

レポートの主要ポイント

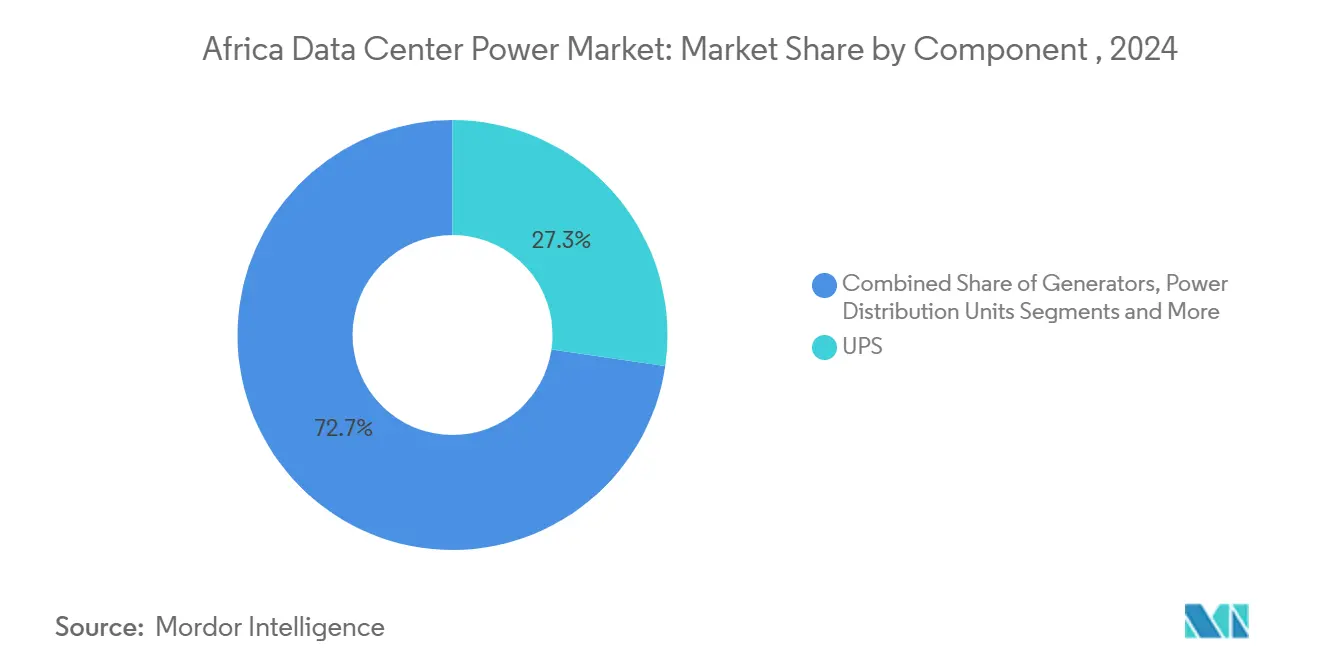

- コンポーネント別では、UPSシステムが2024年のアフリカデータセンター電力市場規模の27.3%を占め、PDUは2030年に向けて最速の年平均成長率13.7%を記録すると予測されています。

- データセンタータイプ別では、コロケーションプロバイダーが2024年に52.1%の収益シェアを保有しており、ハイパースケーラー/クラウドサービスプロバイダーは2030年に向けて年平均成長率14.9%で前進しています。

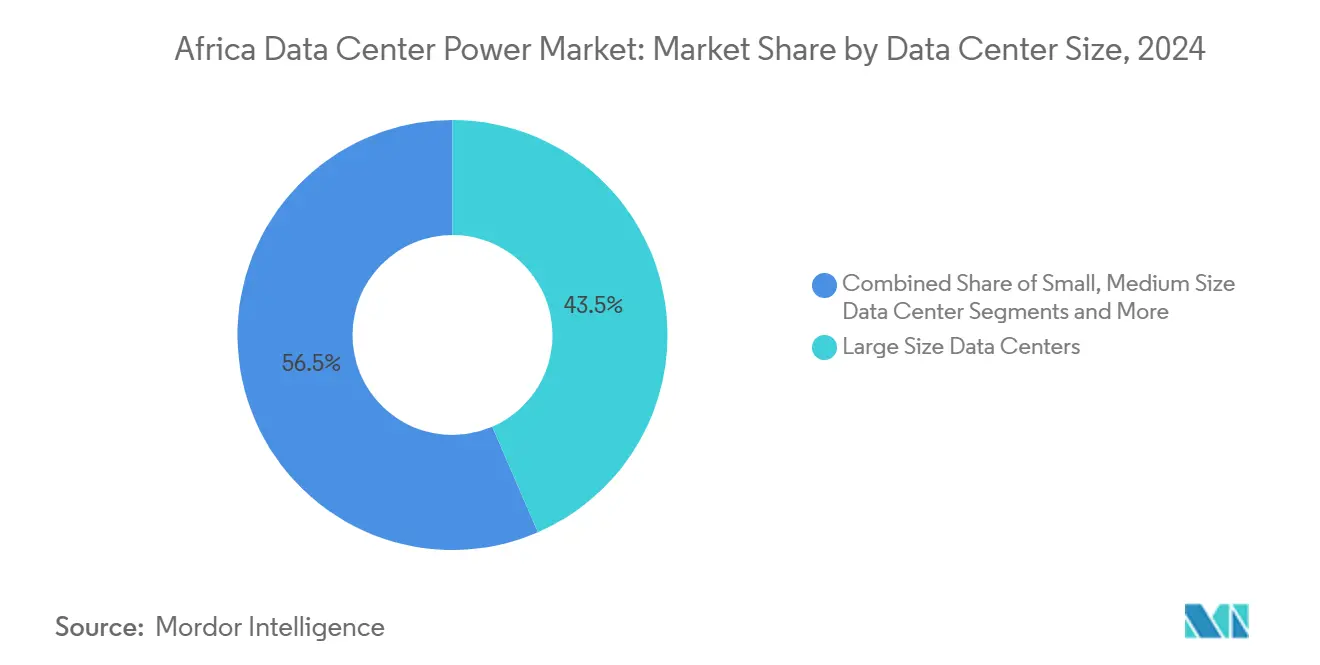

- 施設規模別では、大規模データセンターが2024年のアフリカデータセンター電力市場規模の43.5%を占めており、メガスケールサイトは2025年~2030年にかけて年平均成長率14.7%で拡大する見込みです。

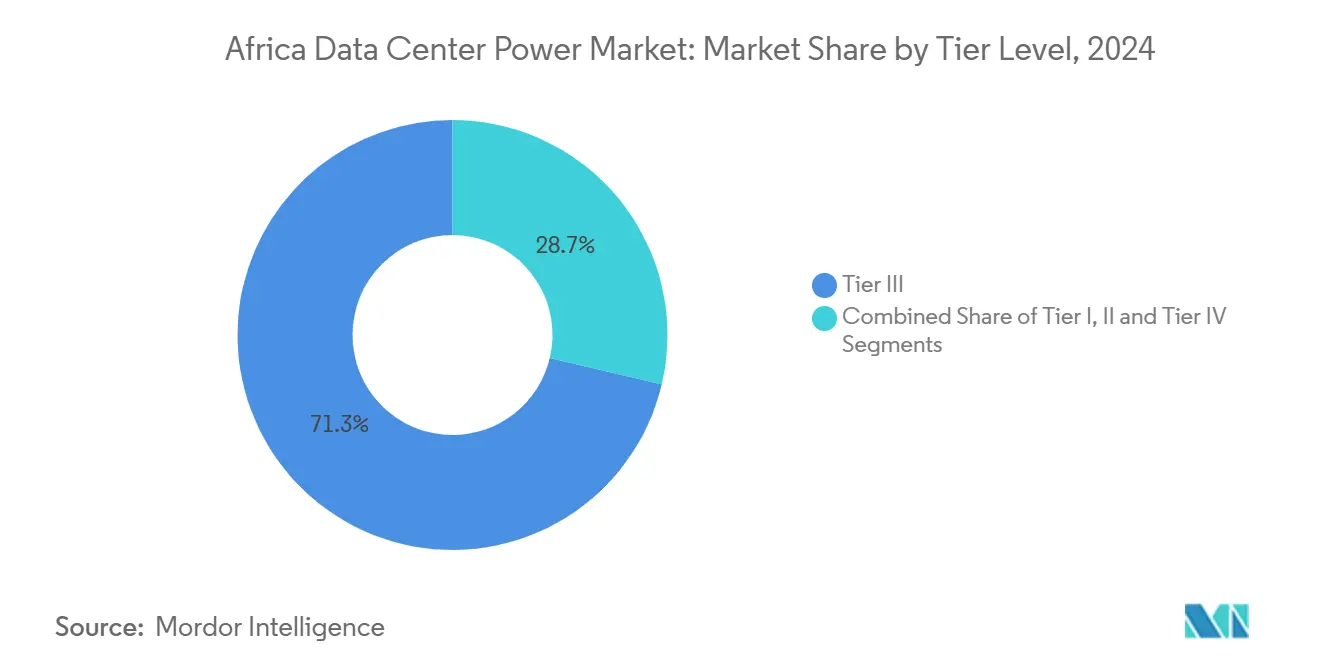

- ティア分類別では、ティア3施設が2024年に71.3%のシェアで支配的地位を占めており、ティア4の導入は企業のアップタイム需要を背景に年平均成長率15.3%で増加しています。

- 国別では、南アフリカが2024年のアフリカデータセンター電力市場シェアの47.5%でトップとなり、ナイジェリアは2030年まで年平均成長率13.5%で拡大する軌道に乗っています。

アフリカデータセンター電力市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メガデータセンターおよびクラウドコンピューティングの採用拡大 | +3.2% | 南アフリカ、ナイジェリア、ケニアへの集中を伴うグローバル | 中期(2~4年) |

| ハイパースケーラー投資およびコロケーション建設の拡大 | +2.8% | 南アフリカ、ナイジェリア、ケニア、エジプト、モロッコ | 短期(2年以内) |

| 高効率UPSおよびPDUによるOPEX削減の必要性 | +2.1% | ナイジェリア、ケニアなどコスト感応度の高い市場を中心にグローバル | 中期(2~4年) |

| 政府のデジタルエコノミー施策および税制優遇 | +1.9% | 南アフリカ、ケニア、ナイジェリア、モロッコの国家政策 | 長期(4年以上) |

| キャンパスレベルで統合された再生可能エネルギーマイクログリッド | +1.7% | 南アフリカ、モロッコ、エジプトなど太陽光豊富な地域 | 長期(4年以上) |

| エッジ展開を牽引する新たな海底ケーブル陸揚げハブ | +1.3% | 南アフリカ、ナイジェリア、ケニア、モロッコなど沿岸市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

メガデータセンターおよびクラウドコンピューティングの採用拡大

ハイパースケール事業者は現在、キャンパス電力容量として40MWから100MWの間を指定しており、かつてアフリカのデータセンター電力市場を支えていた5~15MWの設計をはるかに凌駕しています。マイクロソフトがケニアに計画している10億米ドル規模の地熱発電サイトは、目的特化型施設がUPSブロックとモジュール式PDUを標準化することで、メガワット当たりのコストを最大25%削減する方法を示しています。オンプレミスのワークロードをクラウドへ移行する企業は、レイテンシ感応型AIワークロードのベースライン容量要件を引き上げることで、この勢いをさらに加速しています。その結果、事業者はメガスケールのフットプリントを設備投資効率と規制遵守の最も確実な手段と見なし、大陸全体での先進的なスイッチギア、中圧変電設備、および再生可能エネルギーマイクログリッドへの需要を加速しています。

ハイパースケーラー投資およびコロケーション建設の拡大

Equinixはアフリカ展開に3億9,000万米ドルを充当しており、Digital Realtyは地元プレーヤーとの合弁事業を通じて地域でのプレゼンスを深めています。この資金流入は、コロケーション施設に冗長UPS系統、複数燃料対応発電機、およびティア3以上の可用性を満たすオンサイト太陽光発電フィールドを導入させることで、アフリカのデータセンター電力市場を再形成しています。共有インフラにより、中小規模のテナントは多額の初期設備投資を回避し、世界水準の電力システムを活用することができ、この提案は電力網の不安定が続くナイジェリアとケニアで強く支持されています。ベンダーにとって、この急増はマルチメガワット静的UPSラインアップ、リングバス配電盤、およびクラウド事業者のラックレベルでの急速な電力増加に対応するように設計された高密度バスダクトへの安定した受注に転換されています。

高効率UPSおよびPDUによるOPEX削減の必要性

電力費は、典型的なアフリカの施設における運営コストの最大3分の1を占めます。変換効率96~98%を誇る新しいUPS設計は、総電力使用量から2~4%を削減できるため、料金に敏感な市場での即時節約をもたらします。[1]Schneider Electric, "UPS Efficiency Advances for Data Centres," se.comきめ細かな計測とブランチ回路保護を備えたインテリジェントラック搭載PDUは、未使用容量と不均衡フェーズを可視化することで、さらに5~10%のエネルギー削減を実現します。これらの効果は、ディーゼル、フィルター、交換用バッテリーの輸入価格変動と格闘している事業者にとって極めて重要であり、利益率を直接守ることができます。

政府のデジタルエコノミー施策および税制優遇

ケニアのデジタルエコノミー青写真からモロッコの再生可能エネルギー優先電力政策に至る国家プログラムは、データセンター電力建設のプロジェクト資金調達の経路を意図的に容易にしています。南アフリカの2024年政策枠組みは、施設が信頼性の高い電力を確保することを明示的に義務付け、国家電力網に再生可能エネルギー容量を追加するパートナーシップを奨励しています。[2]南アフリカ政府、「データとクラウドに関する国家政策2024」、gov.zaケニアは2028年までにデジタルセクターからKES6,620億の国内総生産向上を目標としており、エネルギー効率の高いUPSシステムへの輸入関税免除を提供しています。このようなインセンティブは、ハイブリッド電力アーキテクチャの投資回収期間を短縮し、オフショアホスティングよりも国内キャンパスを優先する投資決定を促すことで、アフリカのデータセンター電力市場の長期的な拡大軌道を強固にしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力インフラの高い設備投資および維持費 | -2.1% | ナイジェリア、ケニアの中小規模事業者に特に影響するグローバル | 短期(2年以内) |

| 電力網の不安定および断続的な負荷制限事象 | -1.8% | 電力網安定性に課題を抱える南アフリカ、ナイジェリア、ケニア | 中期(2~4年) |

| データセンター対応電力技術者の不足 | -1.2% | 最も深刻な新興市場を含む大陸全体 | 長期(4年以上) |

| 輸入設備価格を押し上げる外国為替相場の変動 | -0.9% | ナイジェリア、ケニア、エジプトなど通貨変動の激しい市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力インフラの高い設備投資および維持費

アフリカにおけるデータセンターの建設コストは、世界平均よりメガワット当たり10~20%高くなる可能性があり、電力系統機器(UPSブロック、中圧スイッチギア、ディーゼル発電機)がその支出のほぼ半分を占めています。過酷な気候条件は、フィルター、オルタネーター、バッテリーストリングのサービス間隔を短縮せざるを得ないことから維持費予算を膨らませ、温帯地域のベンチマークより運営費を15~25%上回らせることがよくあります。[3]Bank of America, "Industrials/Multi-Industry Who Makes Data Center," bankofamerica.comこの高コストは、国内中小規模事業者の市場参入を妨げ、次世代リチウムイオンまたは水素システムの実験を制限し、更新サイクルを遅らせることで、アフリカのデータセンター電力市場が最も効率的な技術を吸収するスピードを制約しています。

電力網の不安定および断続的な負荷制限事象

南アフリカの計画的な負荷制限、ナイジェリアの頻繁な電圧低下、ケニアの周期的な電圧変動は、事業者がすでに費用のかかる建設にN+1ディーゼル発電機、大型燃料タンク、および高速切り替えスイッチギアを追加することを余儀なくさせています。この余分な冗長性は設備投資を増やすだけでなく、公共電力の障害を平準化するためにバッテリーバンクを過大にしなければならないため、再生可能エネルギーの統合を複雑にします。政策立案者が現在、データセンターに電力網への依存を減らすよう求めている一方で、堅固な公共電力改革なしには、アフリカのデータセンター電力市場は正味ゼロ目標を前進させないバックアップ発電への資本投入を続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSシステムが主導する中でPDUが加速

UPSシステムは2024年のアフリカのデータセンター電力市場で27.3%のシェアを保有し、すべてのティア3およびティア4の電気設計の基盤を形成しています。このセグメントは大陸の慢性的な電力網変動から恩恵を受けており、事業者は電力供給が不安定な間も安定した電力を確保するダブルコンバージョンユニットを設置しています。リチウムイオンバッテリーラックは初期費用が高いものの、設置面積が小さく寿命が長いことから支持を集めており、バッテリー交換のための保守訪問を半減させています。

電力分配ユニット(PDU)はAIアクセラレーターへ電力を供給する高密度ラックへの移行に伴い、2030年まで年平均成長率13.7%の軌道にあり、コンポーネントの中で最も速い成長ペースを示しています。ブランチ回路モニターを搭載したインテリジェントPDUは、アウトレットレベルまでのリモートプロビジョニングを可能にし、透明な電力課金を求めるコロケーションテナントにとって不可欠な機能です。発電機は地域的な存在感を維持していますが、VertivとBallardによってパイロット試験された水素燃料電池プロトタイプは、より環境に優しいスタンバイ電源の将来を示唆しています。スイッチギア、切り替えスイッチ、およびリモート電力パネルはUPSおよびPDUの設置を補完し、統合・保守サービスは電気エンジニアリングサービス企業にとって増加する継続的収益源をもたらしています。

注記: 個々のセグメントのシェアはレポート購入後にご覧いただけます

データセンタータイプ別:コロケーションの優位性がハイパースケーラーの挑戦に直面

コロケーション事業者は、複数のテナントに資本集約的なUPS設備とディーゼル発電機群を提供することで、2024年のアフリカのデータセンター電力市場収益の52.1%を供給しました。そのビジネスケースは、電力工学の専門人材が不足し、資本市場がリスクを高く評価する環境で成立しています。シェアを守るため、主要なコロケーション事業者は、電力網の炭素フットプリントを相殺し、ハイパースケール競合に対するマーケティング上の優位性を得るオンサイト太陽光アレイを備えた相互接続に富むキャンパスを展開しています。

しかしながら、ハイパースケーラーは年平均成長率14.9%で前進しており、一括調達力を活用して割引価格のメガワットブロックを確保し、地熱または電力会社と共同設置された太陽光供給を推進しています。マイクロソフトのケニアにおける地熱冷却建設は、クラウドプロバイダーがいかに地域固有の再生可能エネルギー資源を中心にサイト選択基準を再編しているかを示し、競争力学を傾かせています。エッジおよびエンタープライズ施設はニッチな存在にとどまっていますが、フィンテック取引処理や5Gコアホスティングなどのレイテンシ重視のワークロードに対応しており、単バスUPS方式とコンテナ型蓄電池が費用対効果を実現する1~10MWの規模の施設で対応が多くなっています。

データセンター規模別:メガスケールの台頭とともに大規模施設が主導

大規模施設は2024年のアフリカのデータセンター電力市場規模の43.5%を占めており、設備投資の効果と展開の機動性のバランスが取れています。開発者はホットアイスルコリドーへのローリングインが可能なモジュール式UPSブロックを活用し、顧客との契約締結に合わせた段階的な設備投資の引き出しを可能にしています。

メガ施設はAIによって加速されたクラウドサービスと域内データ処理を義務付けるソブリンクラウドフレームワークに牽引され、年平均成長率14.7%で最も急速に成長しているセグメントです。このバンドでのアフリカのデータセンター電力市場シェアの獲得は、TeracoによるTeraco の南アフリカでの120MW太陽光発電建設が示すように、太陽光が豊富な地帯の太陽光発電フィールドに連動した再生可能エネルギーPPA(電力購入契約)の活用にかかっています。中小規模サイトはエッジコンピューティングのニッチな需要とディザスタリカバリノードに引き続き対応していますが、そのシンプルな単バス電力は最大5MWにとどまり、マルチテナントパブリッククラウドワークロードへの魅力を制限しています。

注記: 個々のセグメントのシェアはレポート購入後にご覧いただけます

ティアレベル別:ティア4の成長にもかかわらずティア3規格が主流

ティア3アーキテクチャは2024年のアフリカのデータセンター電力市場シェアの71.3%をもたらしました。デュアルフィード型スイッチギア、並行メンテナンス対応UPSレイアウト、およびN+1ディーゼル発電機セットを採用しており、設備投資をティア4水準まで引き上げることなく99.982%の稼働率を実現します。動的回転UPSやリチウムイオンストリングなどの継続的な改善により、これらの設備はティア4のエネルギー効率に近づきながら中間ティアの経済性を維持しています。

ティア4の展開は年平均成長率15.3%で拡大しており、ハイパースケールや高可用性バンキングワークロードの基盤となっています。これらの設計は2N電力経路と同期切り替えシステムに依存しており、あらゆる単一障害を分離します。設備投資はティア3に比べて30~40%上昇する可能性がありますが、大規模事業者はプレミアムなサービスレベル契約によってコストを正当化しています。ティア1およびティア2のオプションはエッジで存続しており、ダウンタイム許容度が高いIoTデータキャッシングやテスト・開発用途に対応しています。

注記: 個々のセグメントのシェアはレポート購入後にご覧いただけます

地理的分析

南アフリカは2024年のアフリカのデータセンター電力市場収益の47.5%をもたらしました。継続的な負荷制限にもかかわらず、成熟した送電網と金融サービスの集積により、ヨハネスブルグとケープタウンはティア3以上の建設の自然な集積地となっています。事業者はエスコムの不安定性を、大型太陽光発電所と数時間分のリチウムイオンバンクで補完しており、ピーク時の制限中に部分的な自立運転能力を提供しています。

ナイジェリアは2030年に向けて最速の年平均成長率13.5%を記録する見込みであり、2億人以上の人口と活発なフィンテックセクターによって推進されています。30~40%に達する慢性的な電力網供給率の不足により、ディーゼル発電機への依存が常態化しており、サイトは大規模な燃料精製システムと自動並行切り替えスイッチギアの採用を進めています。ケニア、エジプト、モロッコが高成長クラスターを形成しており、それぞれ地熱、天然ガス+太陽光、大規模風力という独自の電力発電ミックスを活用してハイパースケールテナントを誘致し、アフリカのデータセンター電力市場の地理的広がりを拡大しています。

競合状況

競争は中程度であり、Schneider Electric、Vertiv、ABB、Eatonがハイパースケール、コロケーション、エッジ建設にわたるスイッチギアおよびUPS案件をめぐって競合しています。50以上の国にわたる多様な調達慣行を反映して、アフリカのデータセンター電力市場シェアで20%台前半を超える企業はいません。グローバルベンダーは統合DCIMと電力系統ポートフォリオを提案する一方、地域統合業者はマルチベンダー電力パッケージにローカルの土木工事知識を組み合わせることでビジネスを獲得しています。

戦略的な動きは持続可能性をますます重視しています。VertivのBallard Powerとの水素燃料電池パートナーシップは、メガワット単位でディーゼル発電機を置き換えることを目指しており、Schneider ElectricはEcoStruxureを活用したマイクログリッドを推進して太陽光、蓄電池、電力網供給を組み合わせてPUE以下の運営を実現しています。ABBとEatonは、部分負荷時により高速な障害分離と高効率を実現できるソリッドステートスイッチギアおよびシリコンカーバイドインバーター技術によって差別化を図っています。

アフリカデータセンター電力産業のリーダー企業

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Caterpillar Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Raxio GroupはIFCから1億米ドルを調達し、複数の国で電力容量を拡大するアフリカ全域のデータセンタープラットフォームを構築します。

- 2025年3月:Axian Telecomはアフリカ開発銀行から1億6,000万米ドルの融資を受け、9市場のネットワークインフラを近代化し、間接的に堅固なデータセンター電力への需要を高めます。

- 2025年3月:Cummins Inc.はアフリカの大型データセンター受注に対応する発電機生産ラインの強化に2億米ドルを投資すると公約しました。

- 2024年11月:Teracoは南アフリカのフリーステート州でキャンパスへの再生可能電力供給を目的とした120MW太陽光発電所の建設を開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、アフリカのデータセンター電力市場を、アフリカ全54カ国の新設、拡張、改修に設置された電気インフラ、無停電電源装置、発電機、配電装置、開閉装置、リモート電源パネル、さらにサーバーへの通電を維持する設計およびメンテナンスサービスの年間価値と定義しています。

スコープ除外では、公共送電網のアップグレード、スタンドアロンの再生可能エネルギー発電所、電力供給の一部を構成しない冷却システムを除外している。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- スイッチギア

- 切り替えスイッチ

- リモート電力パネル

- 蓄電システム

- サービス

- 設置・試運転

- 保守・サポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- マッシブ規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

- 国別

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- モロッコ

- アフリカその他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、南アフリカ、ナイジェリア、ケニア、エジプトの施設設計エンジニア、コロケーション調達責任者、地域電力コンサルタントにインタビューを行った。このような会話から、出荷量、冗長性の選択、サービス接続率など、文書にはほとんど記載されていない事項が検証されました。

デスクリサーチ

まず、国際エネルギー機関(IEA)、アフリカ開発銀行(ADF)、各国の規制当局などから、エネルギーとICTに関する統計データを抽出した。HSコード8504と8507の税関データはUPSとバッテリーの輸入量を示し、Uptime InstituteのホワイトペーパーとAFCOMの調査はラック密度のベンチマークを提供した。企業提出書類、コロケーションオペレーターのプレゼンテーション、Dow Jones Factivaを通じてアクセスしたニュースアーカイブからは、価格設定の手がかりやパイプラインの発表が得られた。列挙した情報源は例示であり、その他にも多くのオープンおよび有料の情報源がデータチェックをサポートしている。

マーケット・サイジングと予測

まず、容量トラッカーと系統連系届出から得られたIT導入負荷(MW)からスタートし、これに交換サイクルと平均販売価格を乗じて2025年のベースラインを求めるトップダウン・アプローチを適用する。保証量や価格トレンドが乖離している場合は、選択的なボトムアップ・サプライヤー・ロールアップとチャネル・チェックによって結果を裏付けます。主要変数には、海底ケーブル陸揚げ量、平均ラック密度上昇率、全国停電時間、リチウムイオンUPS普及率、現地通貨インフレ率などが含まれる。多変量回帰は、これらのドライバーを過去の支出に結びつけ、2025-2030年のシナリオを予測し、比例配分は小規模市場のギャップを埋める。

データ検証と更新サイクル

すべての試算は、2段階のピアレビューと、5%以上の乖離にフラグを立てるバリアンススクリーンに合格している。毎年モデルを更新し、20メガワットのハイパースケールの立ち上げや関税改革などの重要なイベントが発生した後に中間更新を行い、最終的なアナリストによる精査でソースの整合性を確認します。

モルドールのアフリカ・データセンターの電力ベースラインが信頼される理由

企業が異なる地域を選択したり、サービスを含めたり含めなかったり、為替レートを様々な時点で固定したりするため、公表されている推計値がしばしば乖離することは承知している。

私たちの規律あるスコープ、年次更新の周期、デュアルパスのモデリングは、意思決定者に追跡可能なアンカーを与えます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5億7,000万米ドル(2025年) | モルドール・インテリジェンス | |

| 5億4,100万米ドル(2024年) | 地域コンサルタントA | MEA地域をカバーし、施設レベルのクロスチェックを行わず、収益比率を使用して支出を配分する。 |

| 13億米ドル(2024年) | グローバル・コンサルタンシーB | サプライヤーのASP調査のみに依拠し、サービス収入を省き、一定のラック密度アップリフトを想定している。 |

この比較から、スコープが広かったり狭かったり、価格の前提が検証されていなかったりするとスプレッドが広がるのに対し、モルドールのバランスの取れた透明性の高いステップは、戦略的プランニングに適した信頼できるベースラインを生み出すことがわかる。

レポートで回答されている主要な質問

アフリカのデータセンター電力市場の現在の規模は?

市場は2025年に5億7,000万米ドルと評価されており、2030年までに10億7,000万米ドルに成長すると予測されています。

アフリカのデータセンター電力市場をリードしているのはどの国ですか?

南アフリカは成熟した電力網インフラとエンタープライズ需要の高密度な集積を背景に、収益の47.5%を占めています。

なぜUPSシステムはアフリカのデータセンターにとって極めて重要なのですか?

頻繁な電力網の障害により、UPSシステムは継続的かつ安定した電力を供給し、コストのかかるダウンタイムを防ぐために不可欠なものとなっています。

ハイパースケールセグメントはどの程度速く成長していますか?

ハイパースケーラーおよびクラウドサービスプロバイダーの施設は年平均成長率14.9%で拡大しており、すべてのデータセンタータイプの中で最速です。

最終更新日: