アジア太平洋データセンター電力市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

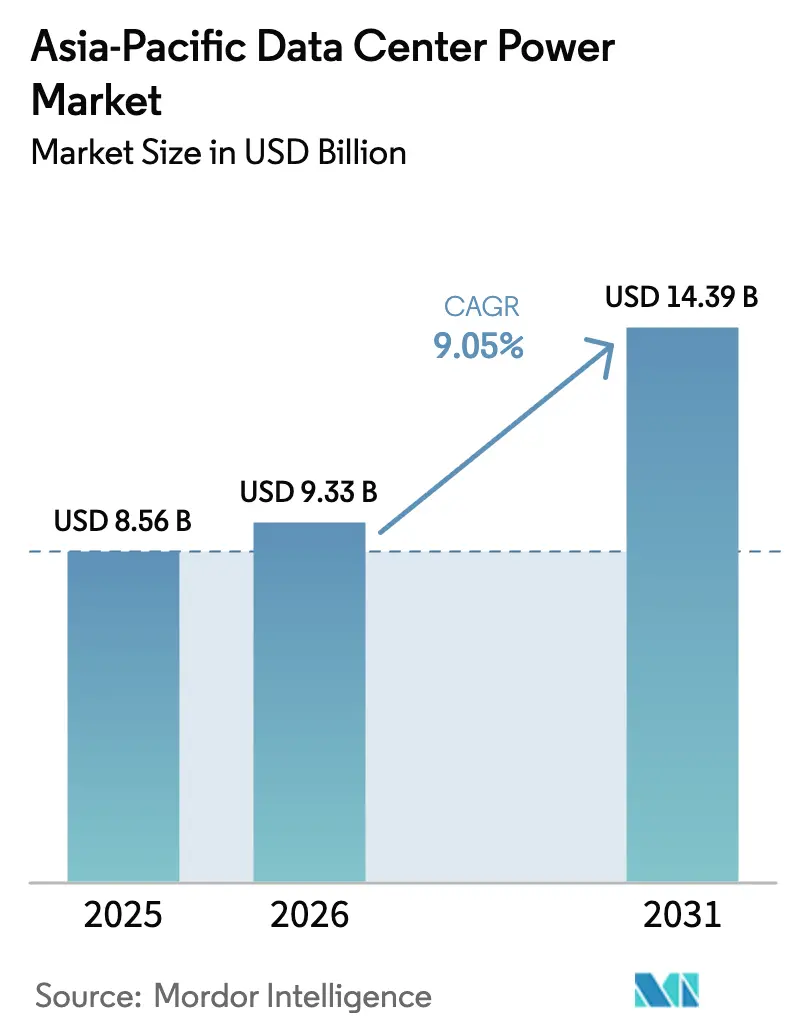

| 基準年の市場規模 (2025) | 8.56 十億米ドル |

| 市場規模 (2026) | 9.33 十億米ドル |

| 市場規模 (2031) | 14.39 十億米ドル |

| 成長率 (2026 - 2031) | 9.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋データセンター電力市場分析

アジア太平洋データセンター電力市場規模は2025年に85億6,000万USDと評価され、2026年の93億3,000万USDから2031年には143億9,000万USDに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は9.05%です。急速なハイパースケールキャンパスの建設、国家主権AIプログラム、および40kWを日常的に超えるラック密度の上昇が、機器需要の持続的な拡大を牽引しています。中国、インド、シンガポール全域の政府がデジタル経済目標を地域インフラと結びつけており、長期的な投資の見通しを高めています。同時に、シンガポールや日本などの成熟したハブにおける電力料金の高さが、高効率UPS、インテリジェントPDU、およびオンサイト蓄電池エネルギー貯蔵に対するオペレーターの関心を維持しています。銅および半導体のサプライチェーン上の逆風は続いているものの、主要ベンダーによる国内製造拠点の拡大がリードタイムを短縮し、プロジェクトスケジュールを支援しています。

レポートの主要ポイント

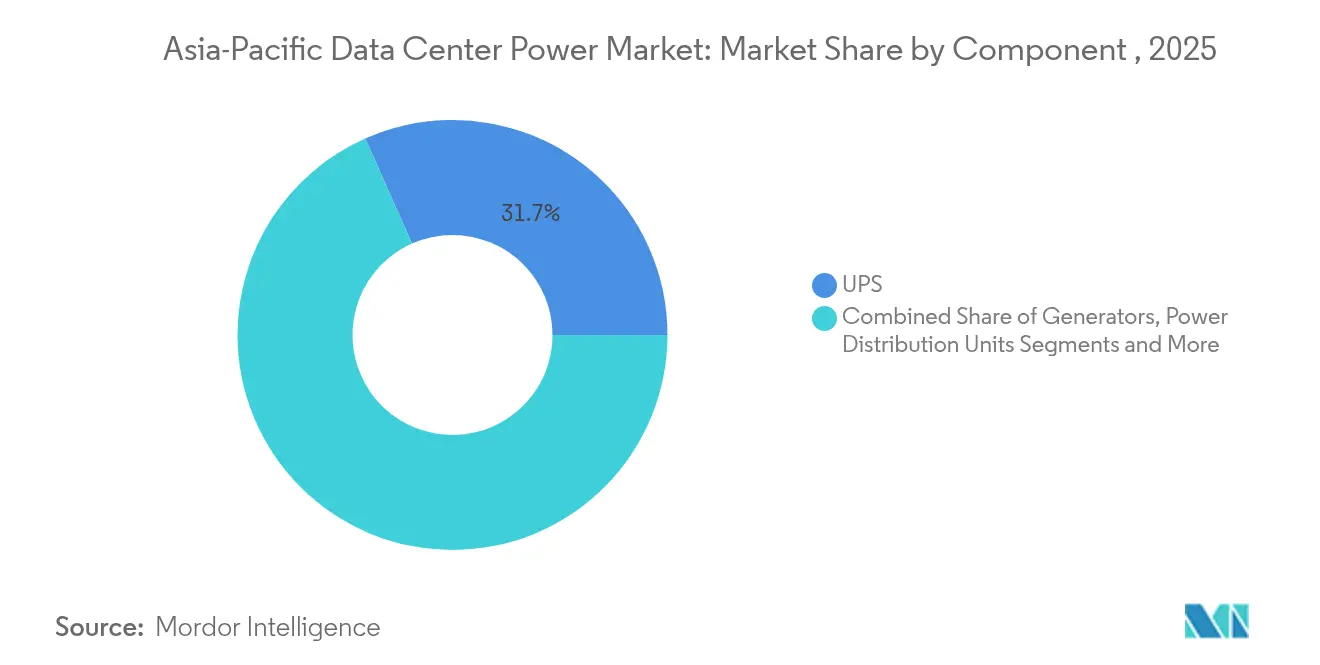

- コンポーネント別では、UPSシステムが2025年に31.65%の収益シェアでトップとなり、電力分配ユニットは2031年にかけて年平均成長率10.3%で拡大する見込みです。

- データセンタータイプ別では、コロケーションプロバイダーが2025年にアジア太平洋データセンター電力市場シェアの53.85%を占め、ハイパースケールプロバイダーは2031年にかけて年平均成長率10.05%で拡大しています。

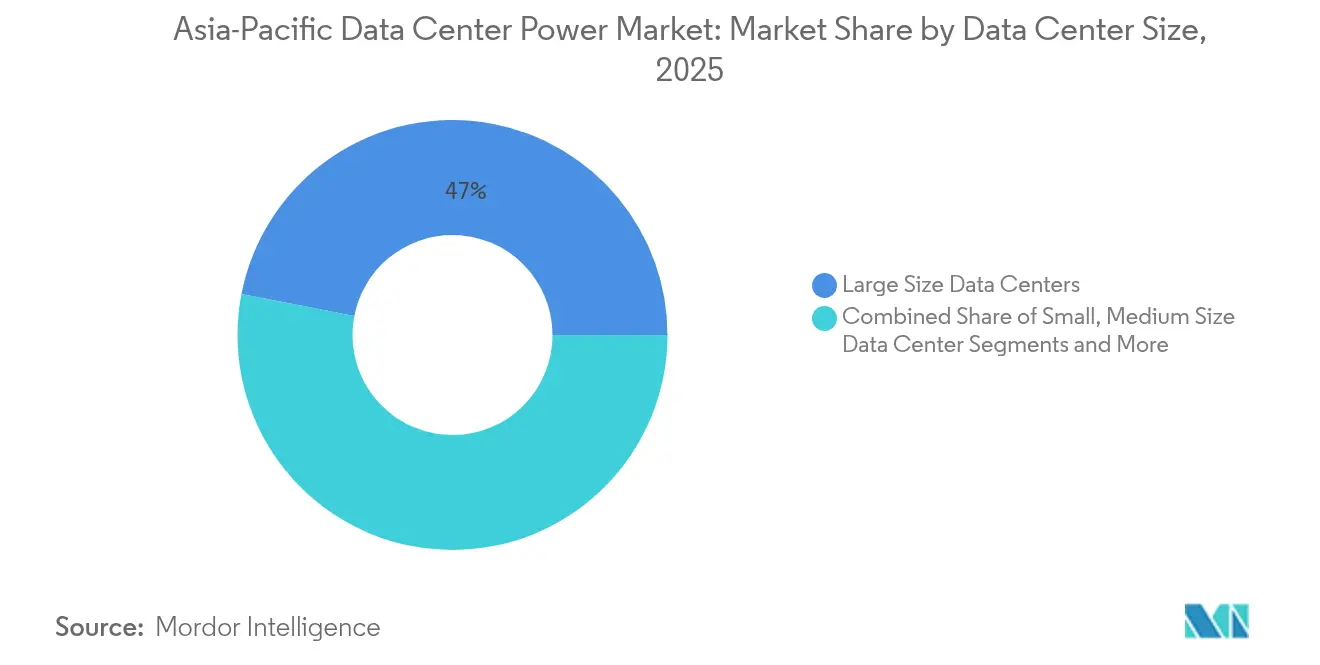

- サイズ別では、大規模施設が2025年のアジア太平洋データセンター電力市場規模の46.95%を占め、メガスケールサイトは年平均成長率10.95%で成長する見込みです。

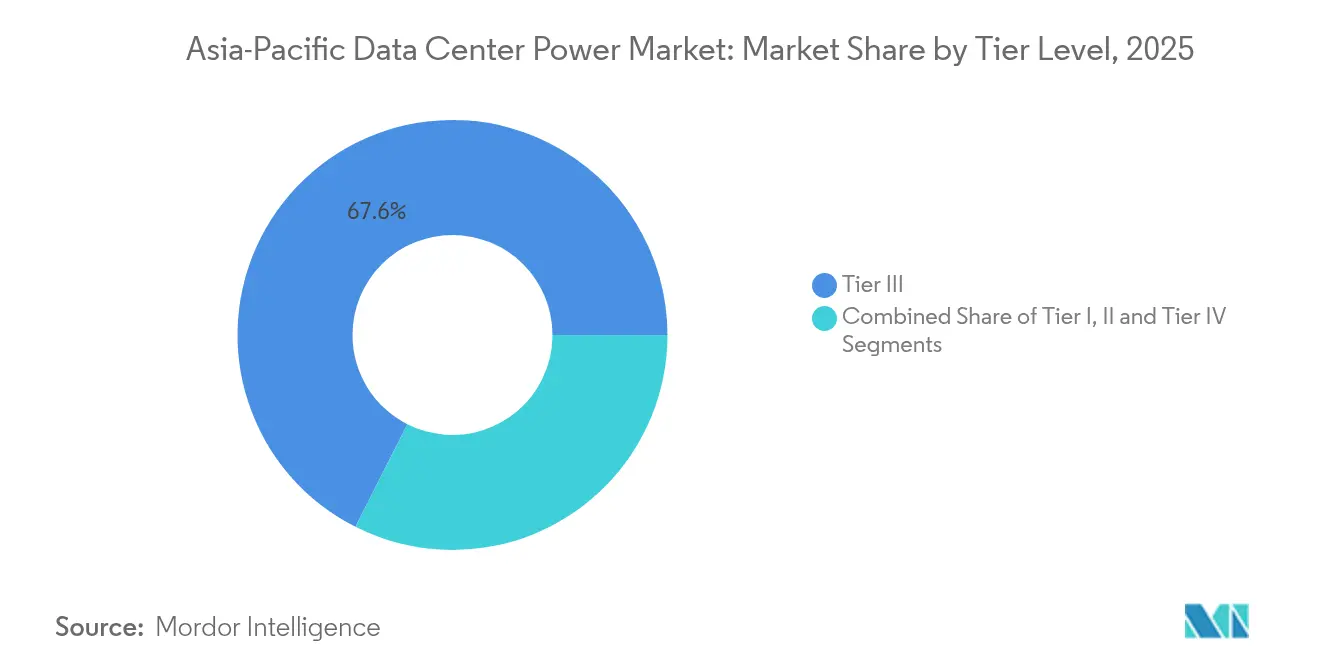

- ティア別では、ティアIII施設が2025年に67.55%のシェアで優位を占め、ティアIVの導入は年平均成長率11.35%で成長しています。

- 国別では、中国が2025年に23.10%のシェアでトップとなり、インドは2031年にかけて年平均成長率11.1%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋データセンター電力市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ハイパースケール およびAI主導のメガキャンパス建設 | +2.8% | 中国、インド、 シンガポール、日本 | 中期 (2~4年) |

| 政府の デジタル経済およびデータ主権インセンティブ | +1.9% | APACコア、 ASEANへの波及 | 長期 (4年以上) |

| クラウド/5G トラフィックの急増による電力密度の上昇 | +2.1% | グローバル、 都市部APACハブに集中 | 短期 (2年以内) |

| 高い 電力料金による効率的なUPSおよびPDUへの需要増加 | +1.4% | シンガポール、 日本、オーストラリア | 中期 (2~4年) |

| 系統接続の 遅延によるオンサイトマイクログリッドの推進 | +1.1% | ティア1 APAC都市、高密度市場 | 短期 (2年以内) |

| 企業の 再生可能エネルギー100%コミットメント(オンサイト太陽光発電+BESS) | +1.3% | グローバル、 多国籍企業が主導 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびAI主導のメガキャンパス建設

AIトレーニングクラスターは現在、ラックあたり40~50kWを必要とし、これは従来の導入の5倍以上であり、配電トポロジーと冗長スキームの全面的な再設計を余儀なくされています。[1]Digital Realty、「AIワークロードとデータセンター設計」、digitalrealty.com炭化ケイ素などのワイドバンドギャップ電力半導体は変換損失を低減し、液体冷却は熱安定性を維持するために新しいホールの標準となっています(オークリッジ国立研究所)。シンガポールにおけるSingtelのバンヤンパークIIなどのプロジェクトは、より高いAI負荷に将来対応するため、耐震性バスウェイとラックレベルの液体マニホールドを仕様に組み込んでいます。これらのシステムは、グリッド過渡現象を平滑化し、発電機起動なしにより積極的な負荷ステップ変化を可能にするライドスルーサポートのためのバッテリー貯蔵を統合しています。この連鎖効果により、テナントがAI対応容量を要求するにつれて、コロケーション建設全体の仕様レベルが向上しています。

政府のデジタル経済およびデータ主権インセンティブ

中国とインドの政策は国内データ居住を義務付けており、クラウドプロバイダーはローカルのハイパースケールキャンパスを整備し、より高い可用性ティアに向けて電力配分をアップグレードすることを余儀なくされています。シンガポールのEquinixとの官民共同研究プログラムは、熱帯の運用条件を対象とした持続可能な電力プロトタイプに400万USDを投資しています。[2]Equinix、「EquinixとNUSが共同イノベーション施設を開設」、equinix.comASEANの枠組みは再生可能エネルギーの統合を促進しており、2030年までにデータセンター需要の30%を賄える可能性があります。マレーシアとベトナムのインセンティブスキームは、オンサイト太陽光発電と高効率UPSを導入した施設に対して関税還付を付与しています。規制が明確な調達スケジュールを設定するにつれて、開閉装置とエネルギー貯蔵に対するボリュームコミットメントが増加し、予測可能なサプライチェーンのスケーリングを支援しています。

クラウド/5Gトラフィックの急増による電力密度の上昇

5Gの展開はエッジノードを加速させ、より多くのパケット処理をデータセンターに押し込み、平方メートルあたりの平均電気負荷を引き上げています。コロケーションオペレーターは、仮想化ネットワーク機能からの予測不可能なステップ負荷に対応するため、より大容量のバスウェイとモジュール式リチウムイオンストリングで古いホールを改修しています。[3]Cummins、「データセンター向けバッテリーエネルギー貯蔵」、cummins.com都市部のマイクロ施設のエッジラックは、UPS、監視、および自動切換えを単一フレームに統合したコンパクトなDC電源シェルフに依存しています。香港と東京のグリッド容量の制約により、オペレーターはコストのかかるデマンドチャージの急増を回避するためにバッテリーベースのピークシェービングを促進しています。これらの要因が合わさって、従来の予備マージンを圧縮し、インテリジェントPDUおよびブランチ回路監視の仕様ベースラインを引き上げています。

高い電力料金による効率的なUPSおよびPDUへの需要増加

シンガポールと日本の産業用電力コストはkWhあたり0.17USDを超えており、10MW施設では変換損失が1%改善されるだけで年間数万ドルの節約になります。最新のUPS設計はオンライン効率96~97%を達成し、オフピーク時の全負荷性能を向上させるエコモードアルゴリズムを組み込んでいます。インテリジェントPDUはコンセントごとのエネルギーを計測し、AIを活用したワークロード配置により熱出力のバランスを取り、新しい空調ユニットの導入を先送りにすることができます。オーストラリアの時間帯別料金制度により、リチウムイオン貯蔵は負荷シフトに魅力的となり、停電と料金急騰の両方に対応するUPSとバッテリーの複合システムを支えています。高効率機器に対する政府の還付プログラムもさらに回収期間を短縮し、更新の意思決定を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高効率電力システムの 初期設備投資 | -1.2% | APAC 新興市場、コスト重視の導入 | 短期 (2年以内) |

| ティア1 APACハブにおける グリッドおよび土地の制約 | -1.8% | シンガポール、 香港、東京、シドニー | 中期 (2~4年) |

| 発電機OPEXを押し上げる ディーゼル価格の変動 | -0.9% | グローバル、 特にAPACの遠隔地 | 短期 (2年以内) |

| 液体冷却電力設置における 熟練労働力の不足 | -0.7% | APACコア市場、 新興技術の導入 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高効率電力システムの初期設備投資

高度なUPSおよび炭化ケイ素コンバーターは従来機器より最大40%高コストであり、財務的に制約のある小規模プロバイダーにとって障壁となっています。液体冷却の統合には工場で事前製造されたブスバーとポンプマニホールドが必要であり、設置の複雑さとリードタイムを増加させます。平均ラック負荷がまだ8kW前後にとどまる新興経済圏では、オペレーターは顧客需要が顕在化するまでアップグレードを先送りにすることが多いです。エネルギー・アズ・ア・サービス契約などの資金調達メカニズムが普及し始めていますが、採用は依然として不均一であり、最も効率的なアーキテクチャの近期的な普及を制限しています。

ティア1 APACハブにおけるグリッドおよび土地の制約

シンガポールと香港の土地不足はグリーンフィールド用地を制限し、高容量変圧器の設置を複雑にする垂直建設を余儀なくされています。地域の電力会社は50MWを超える新規変電所接続に対して複数年の待機列を設けており、プロジェクトのタイムラインを遅延させています。オペレーターは太陽光発電キャノピーとバッテリー貯蔵を組み合わせたオンサイトマイクログリッドで対応していますが、これらのソリューションは設備投資とエンジニアリングの複雑さを増大させます。東京では耐震基準により構造設計が重くなり、開閉装置列に利用可能なフロアスペースの予算がさらに逼迫しています。このような制約は、根強い潜在需要にもかかわらず新規容量の展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:インテリジェント配電が成長を牽引

UPSシステムは2025年にアジア太平洋データセンター電力市場において最大の31.65%の収益シェアを占め、常時稼働のデジタルサービスを保護する上での役割を裏付けています。リチウムイオンバッテリーと炭化ケイ素パワートレインの採用により、オンライン効率が96%を超え、単価が高くても運用コストを削減しています。統合型UPS・バッテリーモジュールがフットプリントを削減し、メンテナンスを簡素化するにつれて、コンポーネントの構成が変化しています。最も成長の速いサブセグメントであるインテリジェントPDUは年平均成長率10.3%で、コンセントごとの計測を組み込み、ワークロード配置のためのAI分析にデータを提供することで、無駄な電力容量を削減しています。発電機は重要なバックアップとしての地位を維持していますが、燃料電池プロトタイプが持続可能性を重視するハイパースケーラーの間でパイロット採用を獲得しつつあります。

電力料金の変動という外部圧力が、ライドスルーサポートとデマンドチャージ軽減を兼ねるバッテリーエネルギー貯蔵の導入を加速させています。開閉装置の進歩はアーク閃光安全性とリモート診断に集中しており、トラックロールを削減しています。リモート電力パネルは、技術者が少なく稼働時間の許容度が低いエッジ導入において増加しています。オペレーターがデジタルツインに紐付けた予知保全のためにOEMと契約するにつれて、サービス収益が増加しており、アジア太平洋データセンター電力産業全体における最新パワートレインの複雑さの高まりを反映しています。

データセンタータイプ別:コロケーションの優位性とハイパースケールの拡大

コロケーションオペレーターは、企業需要を集約し規模の経済を活用することで、2025年のアジア太平洋データセンター電力市場の53.85%を占めました。そのビジネスモデルは、モジュール式2~3MWブロックが電力設計を標準化し建設スケジュールを短縮する大規模マルチテナントホールを支援しています。しかし、ハイパースケールクラウドプロバイダーは、国家主権クラウドの義務がグローバルプラットフォームからのローカル建設コミットメントを促進するにつれて、年平均成長率10.05%で拡大しています。これらのサイトは高密度AIクラスターを統合しており、従来のコロケーションレイアウトではほとんど対応できないチップへの直接液体冷却と専用400VACバスウェイが必要です。

企業はハイブリッドアーキテクチャを採用し、レイテンシーに敏感なワークロードをオンプレミスに保持しながら、コロケーションおよびハイパースケールプラットフォームからバースト容量を借用しています。エッジノードは5Gタワー近くに普及しており、大規模施設と設計の共通性を持つコンパクトながら高信頼性の電源シェルフが必要です。その結果、ソリューションベンダーはキロワット級のエッジラックから150MWのハイパースケールファームまでをカバーするポートフォリオを調整し、アジア太平洋データセンター電力市場内のセグメント横断的な技術移転を強化しています。

データセンターサイズ別:規模追求の激化

10MW~30MWの大規模施設は、資本効率と管理可能なエンジニアリングの複雑さのバランスを取ることで、2025年の収益の46.95%を獲得しました。その設計は通常、N+1発電機冗長性と混合テナント入居に適した集中型バッテリールームを採用しています。30MW超のメガスケールサイトは最速の年平均成長率10.95%を記録する見込みであり、ネットワークケーブリング、冷却配分、および再生可能エネルギー調達を最適化するために50MWを超える連続ブロックを好むハイパースケーラーの傾向を反映しています。この規模では、オペレーターは110kV専用変電所を導入し、変換段階を最小化するための直流配電を検討しており、高電圧機器ラインのアジア太平洋データセンター電力市場規模を押し上げています。

小規模および中規模データセンターは、コアメトロへのファイバーレイテンシーがアプリケーションの許容範囲を超える地方都市において引き続き不可欠です。しかし、ソフトウェア定義型インターコネクションにより企業がほとんどのワークロードに対して5ms未満のレイテンシーで大規模マルチリージョンキャンパスを活用できるようになるにつれて、そのシェアは着実に低下しています。この規模のシフトは、電力室を事前製造しコンテナ化された開閉装置を出荷することでコミッショニングスケジュールを数ヶ月短縮できるベンダーに有利に働きます。

ティアレベル別:信頼性スペクトルの拡大

ティアIII施設は、ほとんどの企業SLAに適したコストと可用性のバランスの取れた比率により、67.55%のシェアで優位を占めています。二重電力経路と同時保守性を備えており、シャットダウンなしでスケジュールされたメンテナンスが可能です。年平均成長率11.35%で成長しているティアIVは、ダウンタイムのペナルティが資本プレミアムをはるかに上回るAI推論クラスターおよびトレーディングプラットフォームの選択肢として、2N配電を備えたフォールトトレラントアーキテクチャを必要とします。その採用により、UPS、開閉装置、およびバッテリー容量のMWあたりの平均支出が増加し、高冗長機器のアジア太平洋データセンター電力市場規模を押し上げています。

オペレーターはティアの概念をますます組み合わせており、設備投資を抑制しながら稼働時間目標を達成するために、ティアIV電気とティアIII機械を組み合わせています。エッジマイクロサイトはティアIIにとどまることが多いですが、発電機の稼働時間を相殺する高速起動リチウムバッテリーを統合しており、ティア要件が技術の進歩とともにどのように進化するかを示しています。

地理的分析

中国は2025年の収益の23.10%を占め、国内クラウド大手と新規建設においてPUEを1.3未満とすることを義務付ける政府目標に支えられている。同国のエコシステムは国産の開閉装置およびPDUの生産から恩恵を受けているが、先端半導体の入手可能性は依然として逼迫している。インドはデーターカライゼーション規制がハイパースケーラーおよびフィンテック企業に地域キャンパスの開設を促しており、11.1%のCAGRで最も成長が速い地域となっている。Schneider Electricの二桁台の売上成長は、統合型電力・冷却バンドルに対する旺盛な需要を裏付けている。日本、シンガポール、オーストラリアは、高い信頼性基準とAI投資の拡大を背景に、安定した中一桁台の成長を続けている。

インドネシア、マレーシア、フィリピンのデータセンター電力市場は新興層を形成しており、支援的な政策とクラウド導入の拡大が100MWを超えるキャンパスでの新規グリーンフィールド活動を牽引することが多い。電力網の信頼性の違いが機器構成を左右しており、供給が不安定な市場では大容量蓄電池と頻繁な発電機テストが好まれ、アジア太平洋データセンター電力産業全体の購買パターンに影響を与えている。

競合環境

競争の激しさは中程度です。Schneider Electric、Vertiv、ABB、Eatonが合わせて堅固なシェアを保持していますが、積極的な価格設定とローカライズされたサポートを組み合わせるHuawei Digital PowerおよびDelta Electronicsからの競争が激化しています。Vertivはプネー工場を拡張して開閉装置とUPSの生産量を増加させ、地域顧客のリードタイムを短縮し、大規模なハイパースケール展開を支援しています。

技術の収束が差別化を促進しています。主要ベンダーはバッテリー分析とPDU計測を単一のダッシュボードに組み込み、AIを活用して故障モードを予測しエネルギー使用を最適化しています。炭化ケイ素インバータトポロジーとモジュール式バッテリーストリングに関する特許活動が参入障壁を中程度に維持しています。OEMとオペレーターのパートナーシップがDCバスウェイや水素対応発電機などのサイト固有のアーキテクチャを共同開発し、ベンダーロックインを強化しています。

地域メーカーが隣接するニッチを獲得しています。日本企業は耐震性パネルを供給し、オーストラリアのインテグレーターは再生可能エネルギーファームに接続した遠隔地マイクログリッドを専門としています。水素燃料電池モジュールまたはプレファブ電力室に注力する市場参入者は、持続可能性を重視したRFPでシェアを獲得できますが、アジア太平洋データセンター電力市場内のティアIV入札ではブランドの信頼性とグローバルサービスフットプリントが依然として決定的な要素です。

アジア太平洋データセンター電力産業のリーダー企業

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Schneider Electricは、コロケーション需要と冷却ソリューションの牽引力に支えられ、2025年第1四半期にアジア太平洋地域で9.3%のオーガニック収益成長を報告しました。

- 2025年3月:Vertivは純売上高が24%増加し、アジア太平洋地域は前年比36%増となり、インドのプネーに新たな製造能力が追加されました。

- 2024年11月:Equinixとシンガポール国立大学が、持続可能なデータセンター電力研究のための400万USD共同イノベーション施設を開設しました。

- 2024年10月:SingtelとHitachiが、グリーン電力システムを特徴とするAI対応データセンターを日本で共同開発することに合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、アジア太平洋データセンター電力市場を、アジア太平洋15カ国にわたる専用、コロケーション、クラウド、エッジ、およびエンタープライズデータセンター内で使用される電気インフラ、無停電電源装置システム、発電機、開閉装置、インテリジェント電力分配ユニット、切換スイッチ、リモート電力パネル、および関連する設置またはメンテナンスサービスから生み出されるすべての収益と定義しています。

調査範囲の除外事項:データセンター施設と統合されていない独立型バッテリーエネルギー貯蔵プロジェクトは調査範囲外となります。

セグメンテーション概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- 開閉装置

- 切換スイッチ

- リモート電力パネル

- エネルギー貯蔵システム

- サービス

- 設置およびコミッショニング

- 保守およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガサイズデータセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- フィリピン

- シンガポール

- マレーシア

- 日本

- ニュージーランド

- その他のアジア太平洋諸国

詳細な調査方法論とデータ検証

一次調査

その後、中国、インド、日本、オーストラリア、および主要ASEANハブにわたる施設設計エンジニア、コロケーション調達責任者、発電機OEM製品マネージャー、および地域電力公益事業担当者との構造化インタビューを実施しています。彼らの洞察は稼働率、サービスアタッチ率、および割引軌跡を精緻化し、デスクリサーチで残ったギャップを埋め、初期の仮定を確認します。

デスクリサーチ

アナリストはまず、国連コムトレード税関データ、国家エネルギー規制機関、国際エネルギー機関、アジアクラウドコンピューティング協会などの業界団体といった中立的な公開プラットフォームから基礎的な統計を収集します。企業の財務報告書、四半期業績、投資家向け資料、およびDow Jones Factivaを通じて収集した信頼性の高いニュースフィードでネットを広げています。政府調達ポータルとVolza出荷記録は、UPSフレームとディーゼル発電機の入荷量を把握するのに役立ち、Questelの特許トレンドは新興の高密度PDU設計を明らかにします。これらのソースは、モデリングが始まる前に過去の需要曲線と価格帯を固定します。記載されているソースは例示的なものであり、データの収集、検証、および明確化には多くの追加参考文献が活用されています。

市場規模の算定と予測

トップダウンの容量再構築(設置済みIT負荷(MW)とMWあたりの電気インフラ支出の中央値を使用)と、選択的なボトムアップのサプライヤー集計およびサンプリングされた平均販売価格×出荷量チェックを組み合わせたブレンドモデルを構築しています。主要変数には、ハイパースケールキャンパスパイプライン(MW)、ティアIII/IV普及率、平均ラック密度、地域電力料金、およびエネルギー効率義務が含まれます。多変量回帰が各ドライバーを予測し、シナリオ分析がグリッド制約と再生可能エネルギー供給の感度をテストします。ボトムアップの推定が断片的な場合は、最も近い代理市場の比率を適用し、専門家のフィードバックを通じて調整します。

データ検証と更新サイクル

出力は独立した容量トラッカーと電力会社の売上に対して分散チェックを通過し、異常値は承認前に修正作業を引き起こします。レポートは年次で更新され、重要な政策またはM&Aイベント後には中間更新が行われ、最終的なアナリストによる確認によりクライアントが最新の見解を受け取ることを確保しています。

MordorのAPACデータセンター電力ベースラインが信頼性を誇る理由

公表されている数値は、調査によってコンポーネントのカバレッジ、基準年、および更新ペースが異なるため、しばしば異なります。

2025年をベースラインとして選択し、サービス収益を含め、12ヶ月ごとに更新することで、Mordorは意思決定に適した中間点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| 85億6,000万USD(2025年) | ||

| 50億9,000万USD(2024年) | 地域コンサルタントA | サービスを除外、エッジ施設を省略、古い基準年 |

| 58億USD(2024年) | グローバルコンサルタントB | 限定的な国のセットと低いハイパースケール採用率 |

総合すると、この比較はMordorの厳格な範囲選択、タイムリーな更新、および混合手法モデリングが、ステークホルダーが明確に述べられた変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

アジア太平洋データセンター電力市場の規模はどのくらいですか?

アジア太平洋データセンター電力市場規模は2026年に93億3,000万USDに達し、年平均成長率9.05%で成長して2031年までに143億9,000万USDに達する見込みです。

アジア太平洋データセンター電力市場の現在の規模はどのくらいですか?

2026年、アジア太平洋データセンター電力市場規模は93億3,000万USDに達する見込みです。

アジア太平洋データセンター電力市場の主要企業はどこですか?

ABB Ltd、Caterpillar Inc.、Cummins Inc.、Generac Power Systems, Inc.およびKohler Co.がアジア太平洋データセンター電力市場で事業を展開する主要企業です。

このアジア太平洋データセンター電力市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、アジア太平洋データセンター電力市場規模は93億3,000万USDと推定されました。本レポートはアジア太平洋データセンター電力市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年および2024年をカバーしています。また、本レポートはアジア太平洋データセンター電力市場規模の2026年、2027年、2028年、2029年、2030年および2031年の予測も提供しています。

最終更新日: