風力タービン複合材料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

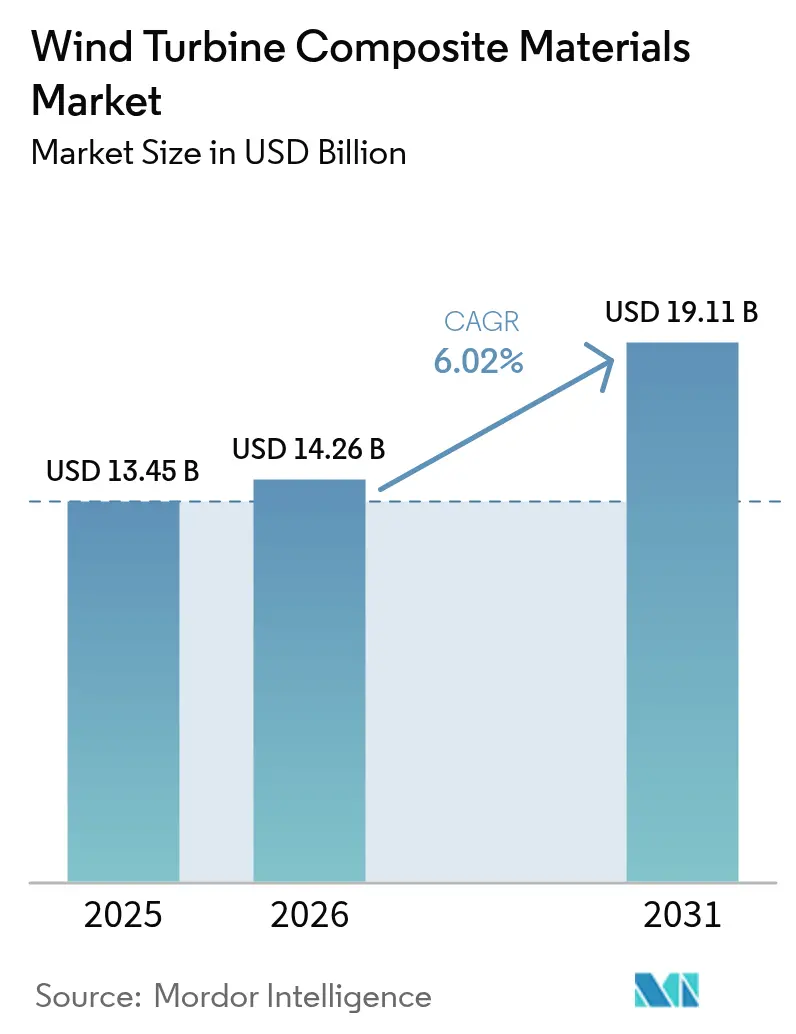

| 市場規模 (2026) | 14.26 十億米ドル |

| 市場規模 (2031) | 19.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力タービン複合材料市場分析

風力タービン複合材料市場規模は2026年に140億2,600万米ドルと推定され、2025年の133億4,500万米ドルから成長し、2031年には191億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.02%で成長しています。軽量ガラス繊維・炭素繊維・ハイブリッド繊維アーキテクチャに支えられた100m超のブレードの広範な普及が、タービン1基あたりの材料使用量を増加させており、サプライヤーはアジア太平洋および欧州での生産能力拡大を推進しています。英国の差額決済契約(CfD)予算や中国の2024年における117GWの新規設置といった政策的インセンティブが、複数年にわたる受注の見通しを確保し、風力タービン複合材料市場全体における自動化および垂直統合戦略を加速させています。

レポートの主要ポイント

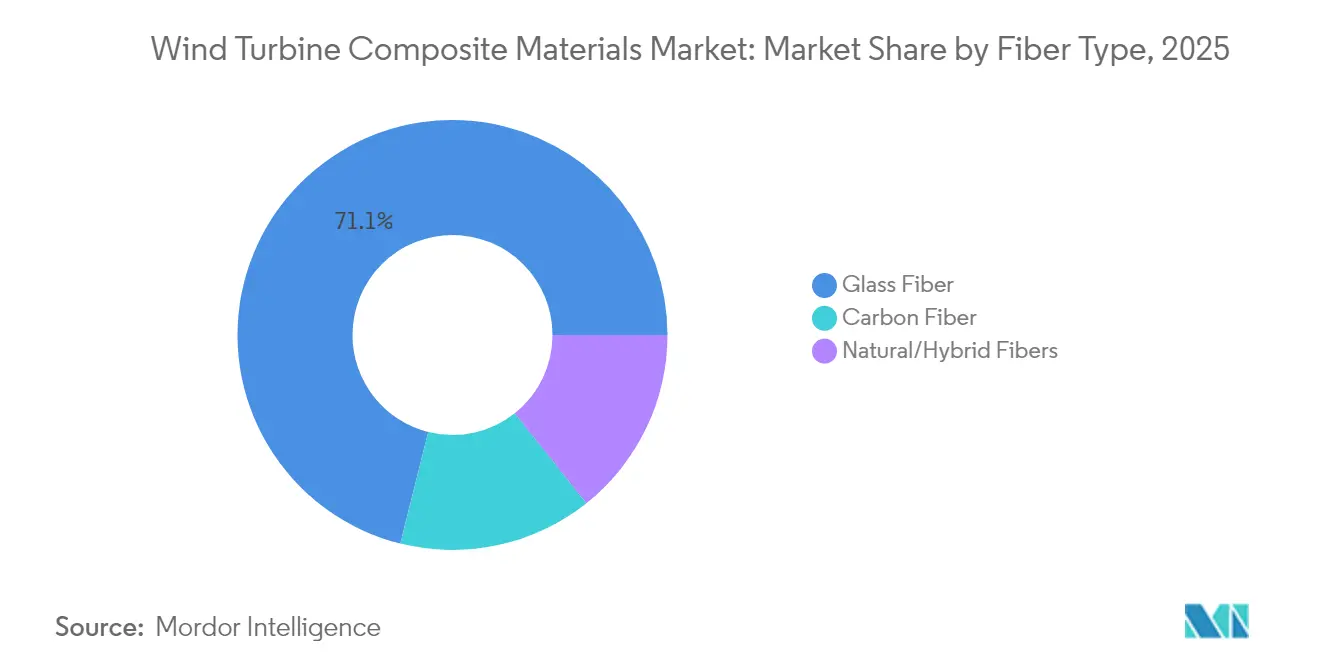

- 繊維タイプ別では、ガラス繊維が2025年の風力タービン複合材料市場シェアの71.10%を占めてトップとなり、炭素繊維は2031年にかけて最高の年平均成長率6.85%を記録する見込みです。

- 樹脂タイプ別では、エポキシが2025年の売上シェアの34.40%を占め、ポリエステル/ビニルエステル系は2031年にかけて年平均成長率7.12%で最も速い成長が見込まれます。

- 技術別では、真空注入が2025年の風力タービン複合材料市場の45.30%を占め、プリプレグ加工は年平均成長率7.38%で進展しており、製造工程の中で最も高い成長率となっています。

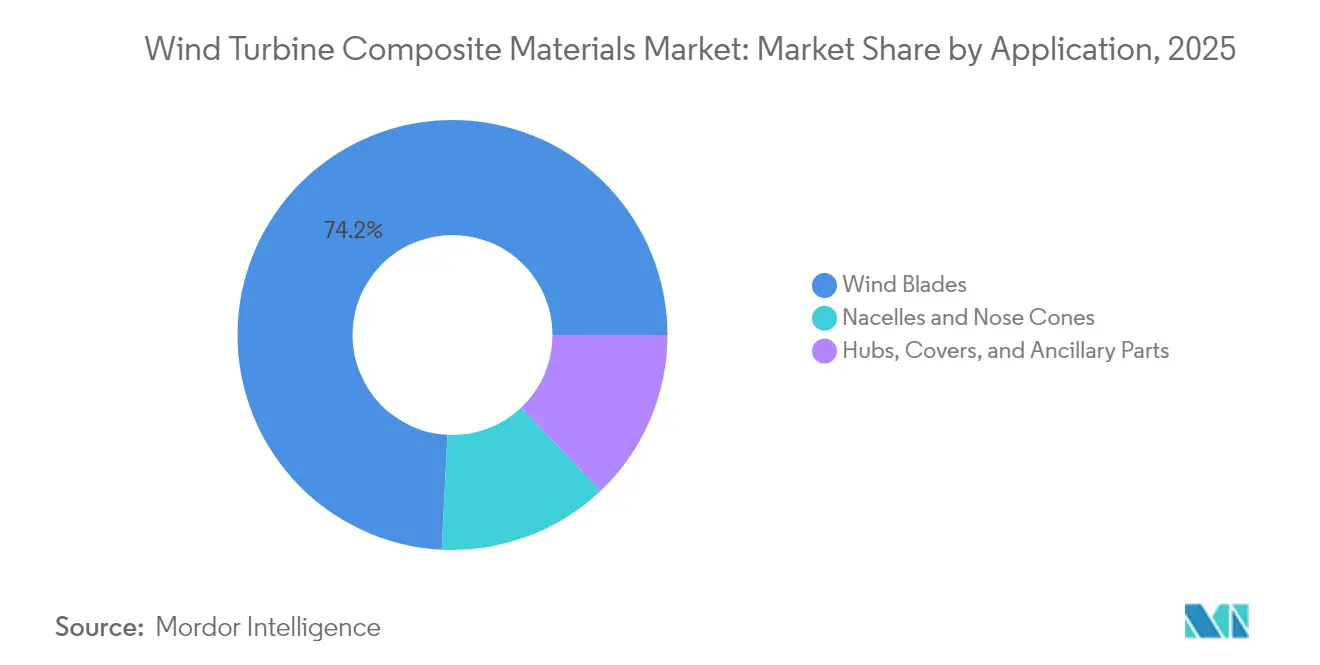

- 用途別では、風力ブレードが2025年の風力タービン複合材料市場規模の74.20%を占め、年平均成長率7.14%で拡大しています。

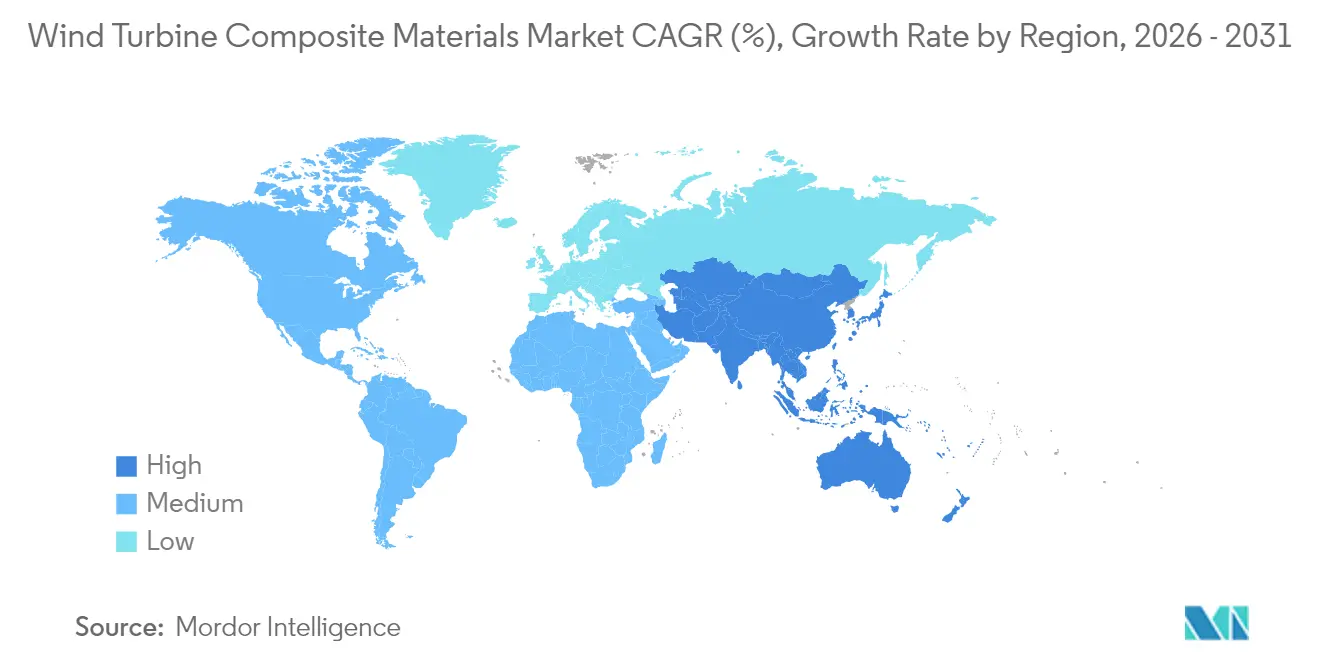

- 地域別では、アジア太平洋が2025年の売上の46.10%を占め、2031年にかけて年平均成長率6.72%で最も高い地域成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の風力タービン複合材料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (≈)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 陸上および洋上タービン容量の増加 | +1.8% | 世界全体;アジア太平洋および欧州で最も顕著 | 中期(2〜4年) |

| 政府の脱炭素化目標およびCfDオークション | +1.5% | 北米およびEU;アジア太平洋へ拡大中 | 短期(2年以内) |

| コスト削減型ポリウレタン注入樹脂 | +0.9% | 世界の主要拠点、特に中国および欧州 | 中期(2〜4年) |

| バイオベースまたはリサイクル可能な熱可塑性システム | +0.7% | EUおよび北米がファーストムーバー | 長期(4年以上) |

| スマートファブリック統合型複合材料 | +0.4% | 北米、EUおよびアジア太平洋の一部先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

陸上および洋上タービン容量の増加が先進複合材料の需要を牽引

世界のタービン定格出力は現在、洋上で15MWを日常的に超え、ブレード長は115mを超え、先進複合材料のみが耐えられる構造荷重が増大しています。VestasのV236-15MWプラットフォームにおける115.5m長ブレードおよびSiemens Gamesaの機密扱いの21.5MWプロトタイプは、ローター1基あたりの複合材料使用量を増大させながら、剛性と疲労耐性のために軽量炭素強化スパーキャップを必須とするスケールアップを体現しています。英国だけでも2030年までに洋上容量を最大50GWに引き上げることを目指しており、この目標は腐食性の海洋環境において25年の設計寿命を実現できる高性能ラミネートシステムへの長期的な需要を確固たるものにしています[1]エネルギー安全保障・ネットゼロ省、「差額決済契約配分ラウンド」、gov.uk。

政府の脱炭素化政策が複合材料の採用を加速

英国の洋上風力向け12億米ドルのCfDラウンドや中国の2024年における記録的な117GWの風力設置といった支援的な枠組みが、複数ギガワット規模のオークションパイプラインを確保し、新たな複合材料工場への投資リスクを低減しています。低炭素サプライチェーンを評価するクリーン産業ボーナスメカニズムが、地域でのブレード生産とより環境に優しい樹脂化学の採用を促進しています。欧州グリーンディールの拘束力ある2030年再生可能エネルギー目標およびドイツの80%クリーン電力目標は、風力タービン複合材料市場全体の需要見通しを強固にし、Vestas、LM Wind Power、および中国のガラス繊維大手による生産能力拡大を動機付けています。炭素価格制度および再生可能エネルギー証書がプロジェクト経済性をさらに押し上げ、軽量・耐久性・リサイクル可能な複合材料への持続的な需要を確保しています。

ポリウレタン注入樹脂が製造経済性を変革

CovestroおよびDowのポリウレタン注入ブレンドは粘度を低下させ、硬化サイクルを最大4分の1短縮し、より高い繊維体積分率を実現することで、疲労性能を犠牲にすることなくスループットを向上させることができます。Vestasはすでに生産においてこの化学を検証しており、中国のブレード向けに数百万メートルのポリウレタンベースのラミネートを供給しています。炭素スパーキャップの閉鎖型注入引抜成形および厚肉ラミネート向けの温度制御成形により、ポリウレタンの適用範囲はますます複雑なブレード形状にまで拡大しています。これらの能力がユニットコストを削減し、風力タービン複合材料市場がますます長くなるローターへの高まる需要に応えることを支援しています。

バイオベース熱可塑性システムが循環経済への移行を可能に

NRELのソルビトール由来PECANレジンは、従来のエポキシと比較して温室効果ガス排出量を40%削減し、繊維を回収・再利用するための解重合が可能であり、欧州の厳格なブレード廃棄物規制に対応しています。ZEBRAプロジェクトの62m完全リサイクル可能な熱可塑性ブレードは工業的実現可能性を確認し、現在はエンドオブライフ戦略を精査するESG志向の投資家を引き付けています。WestlakeのEpoVIVEフォーミュレーションおよびArkemaのElium樹脂が循環型ソリューションのパレットを広げ、AirbusのパワートゥX複合材料コンセプトはカーボンネガティブな原料の可能性を示唆しています。こうした進歩が、風力タービン複合材料市場においてリサイクル可能なシステムを戦略的差別化要因として位置付けています。

制約要因の影響分析*

| 制約要因 | (≈)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 炭素繊維の価格および供給の変動性 | -1.2% | 世界全体;プレミアム用途で最も深刻 | 短期(2年以内) |

| BPAおよびスチレン排出規制の施行予定 | -0.8% | 北米およびEU | 中期(2〜4年) |

| 先進注入における熟練労働者不足 | -0.6% | 新興アジア太平洋、ラテンアメリカおよびEUの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素繊維価格の変動がプレミアム用途を制約

100m超のブレードへの需要急増により、2027年までに炭素消費量が3倍になると予測されていますが、生産能力の拡大が遅れており、コスト重視のタービンへの普及を妨げる価格急騰が生じています。2023年に69,000トンの炭素繊維を吸収した中国市場では、輸出規制と地政学的摩擦がサプライチェーンを混乱させ、急激な変動が見られました。そのため、OEMはガラス・炭素ハイブリッドアーキテクチャと地域調達を追求し、変動リスクをヘッジしています。2030年に向けて予測される45万トンに向けて追加ラインが世界の生産量を引き上げるまで、風力タービン複合材料市場は不安定な原材料コストに対処し続けなければなりません。

規制上の排出規制が製造プロセスの変革を促進

米国環境保護庁(EPA)は現在、強化プラスチック施設からの有害大気汚染物質を規制しており、資本予算を増大させるものの法令遵守を確保する閉鎖型成形および低VOC樹脂への転換を強制しています[2]米国エネルギー省、「風力サプライチェーンロードマップ」、energy.gov。欧州では、循環経済義務がスチレン豊富な化学物質からの転換とリサイクル経路の文書化への圧力を強め、OSHAはブレード工場におけるスチレン曝露に対する職場安全取り締まりを継続しています。したがって、自動化注入セル、排出捕集システム、およびハイブリッド樹脂ラインへの投資が風力タービン複合材料市場全体で不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

繊維タイプ別:炭素がプレミアム性能の進化を牽引

ガラス繊維は2025年の風力タービン複合材料市場において71.10%の支配的なシェアを維持しており、有利なコストと堅固なサプライチェーンに支えられています。しかし炭素繊維は、OEMがより長いローターを過剰な荷重なしに高い翼端速度に耐えさせるための質量削減を追求する中で、年平均成長率6.85%で成長しています。LM Wind Powerの88.4mブレードにおけるハイブリッド炭素/ガラススパーキャップは、コスト超過なしに重量削減を実証しました。

航空宇宙グレードより40%安価なテキスタイルベースの炭素繊維による段階的な普及も進んでおり、中級タービンセグメントへの参入障壁を下げています。天然繊維ブレンドは持続可能なニッチを提供しており、パームやフラックスのハイブリッドが主要な機械的特性を満たしながら内包エネルギーを低減しています。予測期間を通じて、風力タービン複合材料市場が剛性、疲労寿命、および経済性のバランスを取る中で、ハイブリッド化戦略が引き続き重要な役割を果たすでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

樹脂タイプ別:ポリウレタンがエポキシの優位性に挑戦

エポキシシステムは2025年に34.40%の売上シェアを保持しており、十分に特性評価された性能に支えられていますが、ポリエステル/ビニルエステルおよびポリウレタンブレンドが最速の年平均成長率7.12%を追跡しています。実証済みの10〜25%のサイクルタイム短縮と改善されたウェットアウトにより、ポリウレタン注入は大規模な設備投資なしに年間生産量を拡大するための主要候補となっています。

ライフサイクル排出量を30〜40%削減するバイオベース化学物質への需要が、研究開発の方向性を定め、特に炭素フットプリントの開示がすでに入札に盛り込まれている欧州において、より環境に優しい樹脂の風力タービン複合材料市場規模を拡大するでしょう。発熱ピークを低減するBaxxodur硬化剤および添加剤パッケージがエポキシの競争力をさらに高め、2031年まで複数の樹脂クラスが共存することを確保しています。

技術別:プリプレグの進歩が真空注入のリーダーシップに挑戦

真空注入は2025年の風力タービン複合材料市場シェアの45.30%を占めており、100mクラスのブレードへのスケーラビリティによるものです。しかし、厚肉スパーキャップおよび複雑な空力面に対するより厳しい公差がほぼボイドフリーのラミネートを要求する中で、プリプレグのスループットは年率7.38%で上昇するでしょう。Hexcelの高速硬化HexPly M19はオーブンサイクルを最大20%短縮し、欧州および中国の大規模プリプレグ工場がコスト圧力に対抗することを支援しています。

用途別:ブレードのイノベーションが売上集中を支える

ブレードは2025年の風力タービン複合材料市場の74.20%を占め、スウェプトエリアの拡大がより高いエネルギー収量への最も強力なレバーであることから、年平均成長率7.14%で成長を続けるでしょう。Vestasの43,000m²のスウェプトエリアは、115mブレード1本あたり70トン以上の複合ラミネートを含む大きな量的機会を確認しています。

スピナー、タワーフェアリング、内部プラットフォームなどの特殊部品は控えめな量を占めますが、複雑な工具と厳しい寸法公差により付加価値が高いままです。根元の組立時間を10分に短縮するステッチ3Dプリフォームへの継続的な研究開発は、風力タービン複合材料市場がコストと構造的マージンを同時に改善し続ける方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年売上の46.10%を占め、風力タービン複合材料市場の中核地域であり続け、最高の年平均成長率6.72%を記録しています。China JushiおよびCPICを優遇する地域コンテンツ規制に支えられた中国の2024年における記録的な117GWの新規設置が、原材料ファブリックと完成ブレードの両方を世界に輸出する比類のないサプライチェーンの基盤を支えています。

欧州は成熟した技術採用と厳格な持続可能性規制を持ち、これに続いています。英国の2030年までに最大50GWの洋上風力を達成する目標、ドイツの80%クリーン電力目標、およびフランスの循環経済義務が、欧州メーカーをリサイクル可能な熱可塑性プラスチックと閉鎖型成形へと向かわせています。

北米は連邦税額控除と州の調達を組み合わせて、グレートプレーンズの陸上フリートを拡大し、沿岸風力ゾーンを再開発しています。米国エネルギー省は2027年までに複合材料需要が3倍になると予測しており、TPI CompositeおよびGE Vernovaによるスパーキャップおよびルートインサート生産の地域化への投資を促進しています。

バリューチェーン分析

風力タービン用複合材のバリューチェーンは、上流のフィードストックおよび中間製品、すなわちガラス繊維や炭素繊維、樹脂システム(エポキシ、ポリエステル/ビニルエステル、ポリウレタン、そして新興の熱可塑性樹脂)、さらにコア材や添加剤から始まる。次に、生地・プリフォームの製造、樹脂配合、そして真空注入、プリプレグ加工、引抜成形によるスパーキャップ製法を用いたブレード製造へと進む。OEMおよびブレードメーカーは、特定の商用プロジェクトに紐づいた提携関係を通じて、認定と継続性をますます管理するようになっている。その一例が、Swancorがシーメンス・ガメサおよびRWEと協力し、Sofia洋上風力発電所向けにリサイクル可能なエポキシベースのブレードを大規模展開する取り組みであり、樹脂供給、ブレード製造、プロジェクト納入要件を結び付けている。

中流のブレード製造、仕上げ、物流もまた、現地化の取り組みや貿易政策の影響を受けている。欧州では、EUのネットゼロ産業法(Net Zero Industry Act)が風力をネットゼロ技術のバリューチェーンの一部と位置付けており、業界団体はこれを用いて、製造規模拡大に伴う上流材料需要を試算している。具体的には、年間製造目標36GWに紐づく増分需要として、ガラス繊維・生地16万メトリックトン、樹脂7万メトリックトン、コア材2万2,000メトリックトンが挙げられている。入力側では、欧州委員会が施行規則(EU)2025/501(2025年3月18日)を通じて、中国産ガラス繊維糸の輸入に対する確定アンチダンピング関税を課しており、税率は26.3%から56.1%の範囲となっている。これは主要な補強材の調達戦略に影響を及ぼし、ブレード部材の供給を多様化または現地化するインセンティブを高めている。

競合状況

風力タービン複合材料市場は、世界的なブレード専門企業、繊維メーカー、および統合型タービンOEMを中心に中程度の分散を示しています。Hexcel、Toray、Owens CorningなどのマテリアルサプライヤーはOEMと長期契約を追求し、低ボイドプリプレグおよび高弾性率ガラスファブリックを共同開発しています。デジタルツインプラットフォーム、埋め込み光ファイバーセンサー、および自動化キッティングソリューションが競争力のあるツールキットを補完し、メンテナンスコストを削減するライフサイクルモニタリングを可能にしています。

風力タービン複合材料業界リーダー

LM WIND POWER

Siemens AG

TPI Composites

Vestas

Zhongfu Lianzhong Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

循環性に関する要件は、リサイクル可能な樹脂システム、熱可塑性ブレード、および調達・コンプライアンス文書で活用できる文書化されたリサイクル経路にとって新たな成長余地を生み出している。2026年6月30日に発効する施行規則(EU)2026/718は、陸上および洋上風力タービンのロータブレードに対し、質量ベースで最低70%のリサイクル率を達成することを義務付けており、これによりOEMおよび材料サプライヤーは、大規模な回収可能性を支える化学組成やプロセスの認定を進めることを迫られている。この実装はSofia洋上風力発電所のような洋上展開にも表れており、Swancor、シーメンス・ガメサ、RWEはリサイクル可能なブレード技術の大規模展開を支援し、リサイクル可能な熱硬化性ソリューションを試験段階から商用サプライチェーンへと移行させる一助となっている。

EU域外においても、政策や規格が寿命末期材料および二次材料の機会を後押ししている。中国は2024年12月31日にGB/T 45195-2024を施行し、風力タービンから発生する廃繊維複合材料の収集、処理、廃棄に関する基準を定めており、これにより複合材廃棄物のより体系的な下流処理とリサイクル繊維の活用が支援されている。技術パイプラインでは、EU支援プログラムや学術プログラムがブレードの循環性および修理可能性のための材料選択肢を拡大させている。例えば、REFRESHは廃棄されたブレードから回収したリサイクルガラス繊維を用いた新しいブレード製造を実証しており、EOLIANプロジェクト内ではビトリマーベースの配合がブレード製造向けに検証されている。こうした取り組みは、サプライヤーがリサイクル繊維フィードストック、低VOC配合、そして高スループットのブレード製造に適した修理・再加工可能な樹脂システムを産業化する経路を後押ししている。

最近の業界動向

- 2026年7月:TPI Compositesが財務再編を完了し、Energy Capital Partnersの所有下でChapter 11(連邦破産法第11章)から脱却した。この取引により同社の資本構成が刷新され、複数地域にわたる風力OEMプログラムに供給する大手独立ブレードメーカーとしての事業継続が支えられる。

- 2025年9月:GE Vernovaは、ポーランドのゴレニュフにある陸上風力ブレード工場をVestasに売却した。この移管により、欧州のブレード製造能力が主要業界プレーヤー間で移動し、大手タービンOEMのブレードサプライチェーンにおける垂直統合の強化が図られる。

- 2024年1月:TPI CompositesとGE Vernovaはメキシコでの契約を拡大し、ホアレスの拠点に生産ラインを追加して米国市場に供給する。この契約は地域化されたブレード製造を強化し、大量生産ブレードプラットフォームにおける北米の供給継続性を補強する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、風力タービン用複合材市場は、風力タービンの製造、主に強度対重量性能が重要となる構造部材向けに供給される複合材から生じる収益として測定される。

範囲の除外事項:複合材ツーリング、修理専用キット、および風力発電用途以外で使用される複合材は除外される。

セグメンテーション概要

- 繊維タイプ別

- ガラス繊維

- 炭素繊維

- 天然/ハイブリッド繊維

- 樹脂タイプ別

- エポキシ

- ポリエステル/ビニルエステル

- ポリウレタン

- 熱可塑性樹脂

- 技術別

- 真空注入

- プリプレグ

- ハンドレイアップ

- フィラメントワインディング/引抜成形

- 用途別

- 風力ブレード

- ナセルおよびノーズコーン

- ハブ、カバーおよび付属部品

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、風力設備導入のパイプラインと複合材需要を牽引する物理的要因のマッピングから始まった。IEAの風力統計、IRENAの再生可能エネルギー容量データベース、Global Wind Energy Councilの発行資料、米国EIAの電力データ、およびガラス繊維・炭素繊維関連材料に関する国連Comtradeの貿易コードなどの公開情報源を参照した。

業界動向を金額に結び付けるため、企業の年次報告書、投資家向けプレゼンテーション、ブレード工場、樹脂生産能力、洋上プロジェクト受注に関する信頼性の高いプレスアップデートも精査した。必要に応じて、企業財務・インテリジェンスの有料購読情報、特許データベース、出荷単位の輸出入データを社内で活用し、採用状況や材料革新のシグナルを妥当性検証した。これらの情報源は例示であり、データ収集、検証、明確化の過程では他の公開情報源および有料情報源も使用された。

一次インタビューおよび調査

一次調査は、実際にどのような複合材が指定・購入されているか、また陸上・洋上プログラム間で価格やスクラップ率がどのように変動するかを確認するために用いられた。APAC、EMEA、および南北アメリカの原材料サプライヤー、ブレード・ナセル部材メーカー、風力プロジェクト関係者、技術専門家に取材し、デスクワークから得た仮説を検証・精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):17% | APAC:47% |

| ミドルティア:52% | 機能/部門責任者:35% | EMEA:31% |

| 中小プレーヤー:20% | マネージャー:48% | 南北アメリカ:22% |

市場規模算定と予測

市場規模は、風力発電導入量とタービン1基あたりの平均複合材使用量から需要を再構築し、その需要を地域別価格前提を用いて金額に変換することで算定した。トップダウン方式では、年間追加設備容量(MW)、典型的なロータ直径やブレード長の推移、陸上対洋上の構成比、ブレードセットあたりの繊維・樹脂使用強度を用い、これらを複合材の混合価格を用いて米ドルに換算した。

モデルの妥当性を確保するため、選択的なボトムアップ的概算とも突き合わせた。例えば、サプライヤーの数量シグナル、主要材料ファミリーについてサンプル抽出した平均販売価格×数量の積み上げ、調達サイクルに関するチャネルチェックなどである。ギャップが生じた場合は、ブレード工場の稼働率や輸入動向といった入手可能な最も近い代理指標を用い、その調整をインタビューでのフィードバックと照らし合わせて検証した。

予測に際しては、風力発電の稼働開始時期や洋上プロジェクトの遅延を軸にシナリオ分析を行った。これら2つの要因は複合材の購買に目に見える形で影響を与えるためである。価格前提は、業界回答者が繰り返し指摘したガラス繊維対炭素繊維使用比率の予想変化、樹脂システムの変化、製造歩留まりの改善を反映して調整した。

データ検証と更新サイクル

算出結果は、年間風力設備導入量、ブレード生産活動、繊維・樹脂の貿易動向といった独立したシグナルと、示唆される複合材消費量とを比較検証し、地域別に整合性が保たれているかを確認した。ある国や用途がプロジェクトパイプラインの示唆する以上のペースで動いた場合には差異チェックを実施し、それらの例外事項はフォローアップの取材を通じて再検証した。

最終承認の前に、モデルと主要な前提条件は複数のアナリストによるレビューを経て、計算誤りや定義の不整合を早期に排除する。レポートは年次で更新され、大きな政策変更、大規模洋上入札結果、あるいはブレード製造能力の段階的変化が需要に重大な影響を与える場合には、中間更新が実施される。納品直前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの風力タービン用複合材市場規模と他の公表推計値との比較

タイトルが同じように見えても、対象範囲や基準年が異なるため、この市場に関する公表数値は必ずしも一致しない。差異は、各社がタービン1基あたりの複合材使用量、洋上対陸上の比重、供給網逼迫後の価格正常化の速度をどのように扱うかによっても生じる。

主な差異は、推計値が設備導入主導の材料使用強度に基づいているか、それともより広範な複合材支出という観点に基づいているかによって生じる。Mordor Intelligenceのモデルでは、総額は風力発電の導入量とタービン種類別の複合材使用量の前提に紐づけられており、その後、地域に整合したインプットを用いて米ドルで価格付けされる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.26 B (2026) | |

| 大手コンサルティング会社A | USD 15.42 B (2025) | 異なる基準年および予測期間を採用しており、定義は用途別の複合材をより広く含むように見受けられる。これにより、ブレード以外の複合材支出がより広く算入される場合、合計値が押し上げられる可能性がある。 |

| 業界出版社B | USD 14.20 B (2024) | 基準年を2024年に固定し、より速い成長経路を適用しており、プロジェクトの進行時期が示唆するよりも早期に洋上展開の加速や価格回復が想定されている場合、推計値が拡大する可能性がある。 |

総合すると、この差異の大半は範囲の選定、基準年の整合性、そしてタービンの規模拡大に伴う複合材使用強度と価格の扱い方によって説明できる。観測可能な風力発電導入量に紐づけて算定を行い、インタビューおよびクロスチェックのシグナルを通じて使用強度と価格の前提を検証することで、得られた市場価値は明確な変数に対して追跡可能な状態を保ち、同じ手順で再現することができる。

レポートで回答される主要な質問

風力タービン複合材料市場の現在の価値はいくらですか?

風力タービン複合材料市場は2026年に140億2,600万米ドルと評価され、2031年までに191億1,000万米ドルに達すると予測されており、年平均成長率6.02%を反映しています。

どの地域が風力タービン複合材料市場をリードしていますか?

アジア太平洋が2025年に46.10%の売上シェアでトップとなり、中国の大規模な風力設置に主に牽引されて、2031年にかけて年平均成長率6.72%で最も速く成長している地域でもあります。

風力タービンブレードで最も速く成長している繊維タイプはどれですか?

炭素繊維は、OEMが100m超のブレードの重量を削減するためにハイブリッド炭素/ガラススパーキャップを採用する中で、年平均成長率6.85%で拡大しています。

新しい樹脂はブレード製造をどのように改善していますか?

ポリウレタン注入樹脂は金型サイクルタイムを最大25%短縮し、繊維のウェットアウトを改善することで、疲労寿命要件を満たしながら工場のスループットを向上させています。

リサイクル可能な熱可塑性複合材料がなぜ注目を集めているのですか?

欧州の循環経済規制およびESGファイナンスの義務が、EliumやバイオベースのPECANなどの熱可塑性システムへのOEMの移行を促しており、これらのシステムはエンドオブライフにおける完全な材料回収を可能にします。

最終更新日: