航空宇宙用フロアパネル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

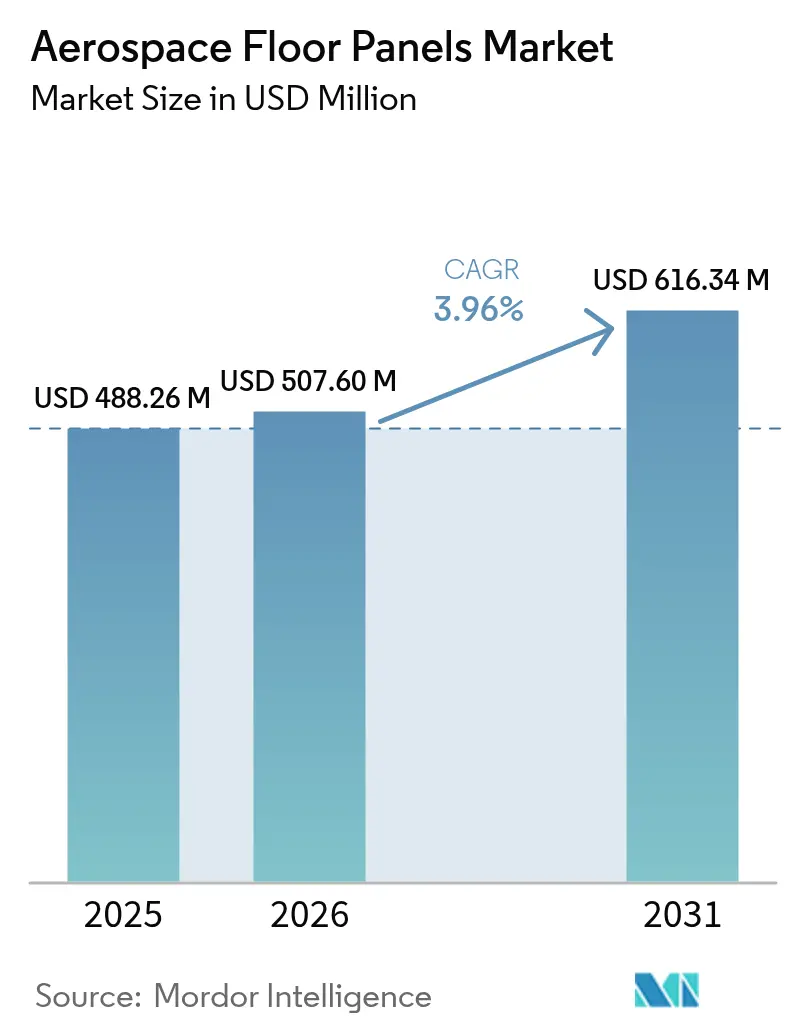

| 市場規模 (2026) | 507.6 百万米ドル |

| 市場規模 (2031) | 616.34 百万米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙用フロアパネル市場分析

航空宇宙用フロアパネル市場規模は2026年に5億760万米ドルと推定され、2025年の4億8,826万米ドルから成長し、2031年には6億1,634万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率3.96%で成長します。ワイドボディおよびナローボディ機の納入加速、厳格な燃料消費規制、および複合材料の急速な採用が需要を下支えし続けています。航空会社は構造重量を20〜30%削減し、フライトごとに測定可能な燃料節約をもたらす軽量ハニカムパネルを好みます。ボーイングだけで2043年までに44,000機の新型機を見込む強固な受注残が、複数年にわたる生産の継続を保証しています。OEMおよびティアサプライヤーはそのため、原材料の不確実性を軽減する地域サプライチェーンに投資しながら、熱可塑性自動ラインを拡張しています。一方、改修プログラムの増加は、事業者が改定されたFAR 25.853防火規則に準拠するためにレガシー客室を改修する際の二次的な収益源を生み出しています。

主要レポートの要点

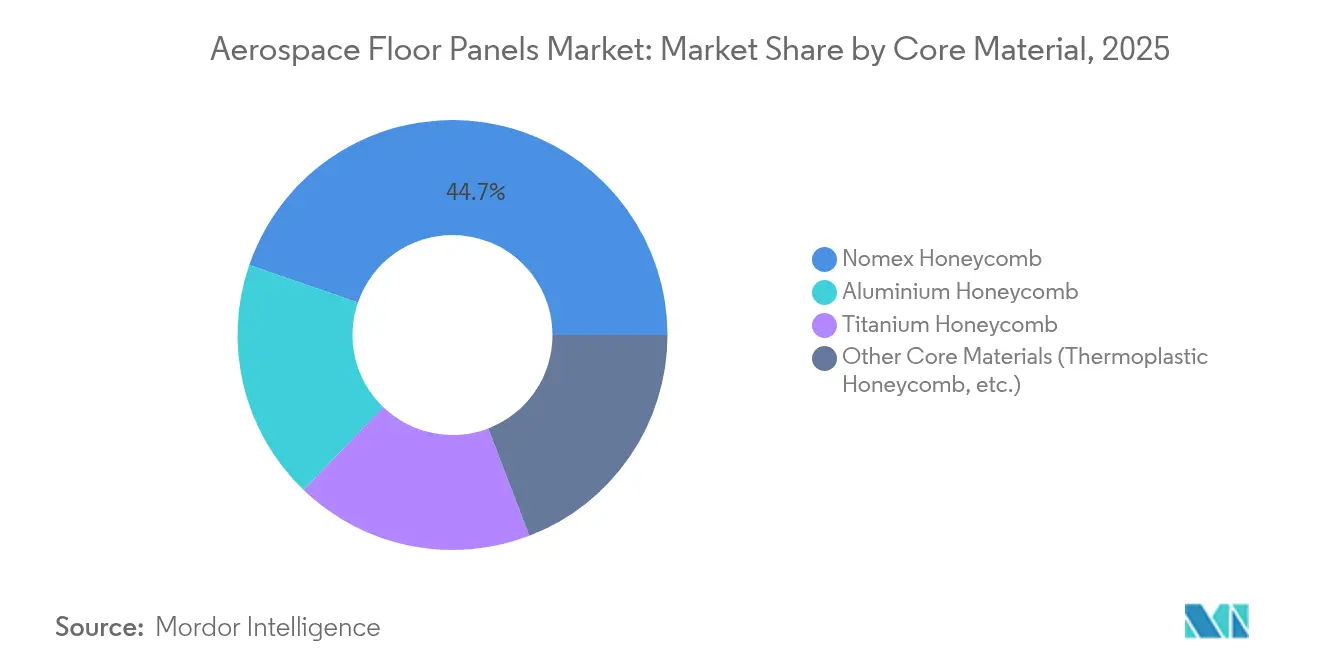

- コア材料別では、ノーメックスハニカムが2025年の航空宇宙用フロアパネル市場シェアの44.72%を占めてトップに立ち、熱可塑性ハニカムは2031年までに年平均成長率5.05%で拡大する見込みです。

- 設置エリア別では、旅客客室フロアが2025年の航空宇宙用フロアパネル市場規模の58.03%を占め、2031年にかけて年平均成長率4.98%で拡大しています。

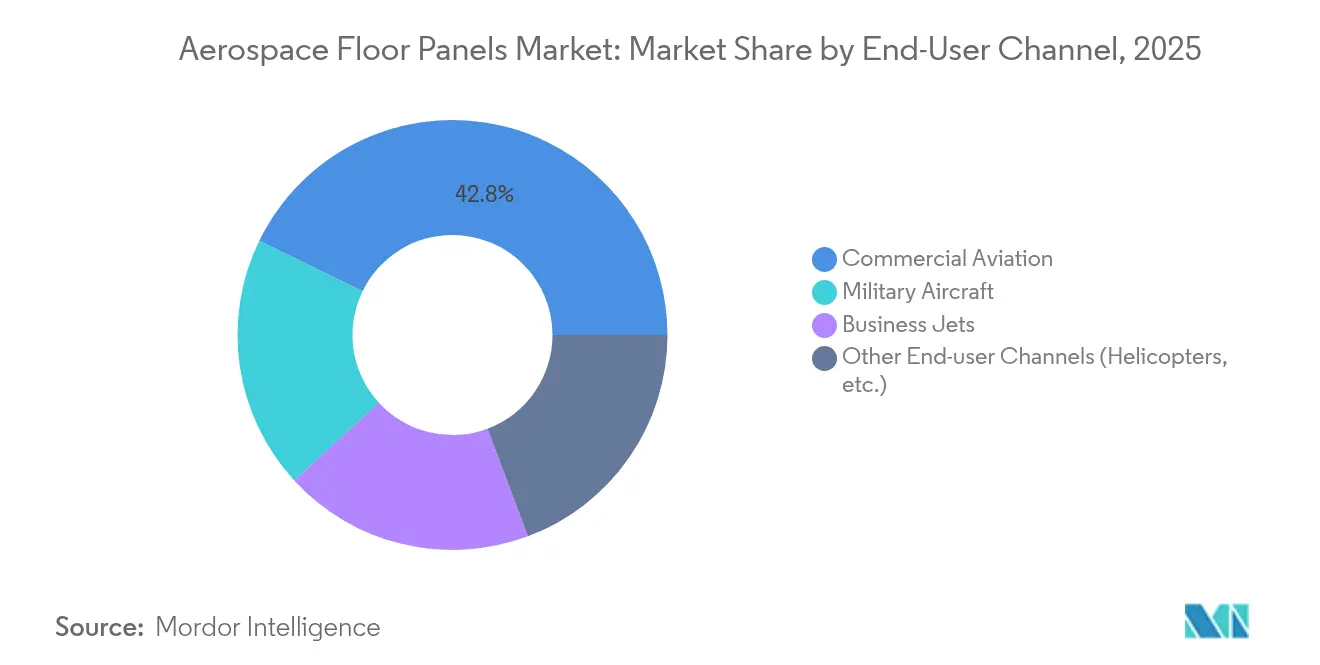

- エンドユーザーチャネル別では、民間航空が2025年の収益シェアの42.78%を占め、その他のエンドユーザーチャネルが最も高い年平均成長率5.12%を2031年まで記録しています。

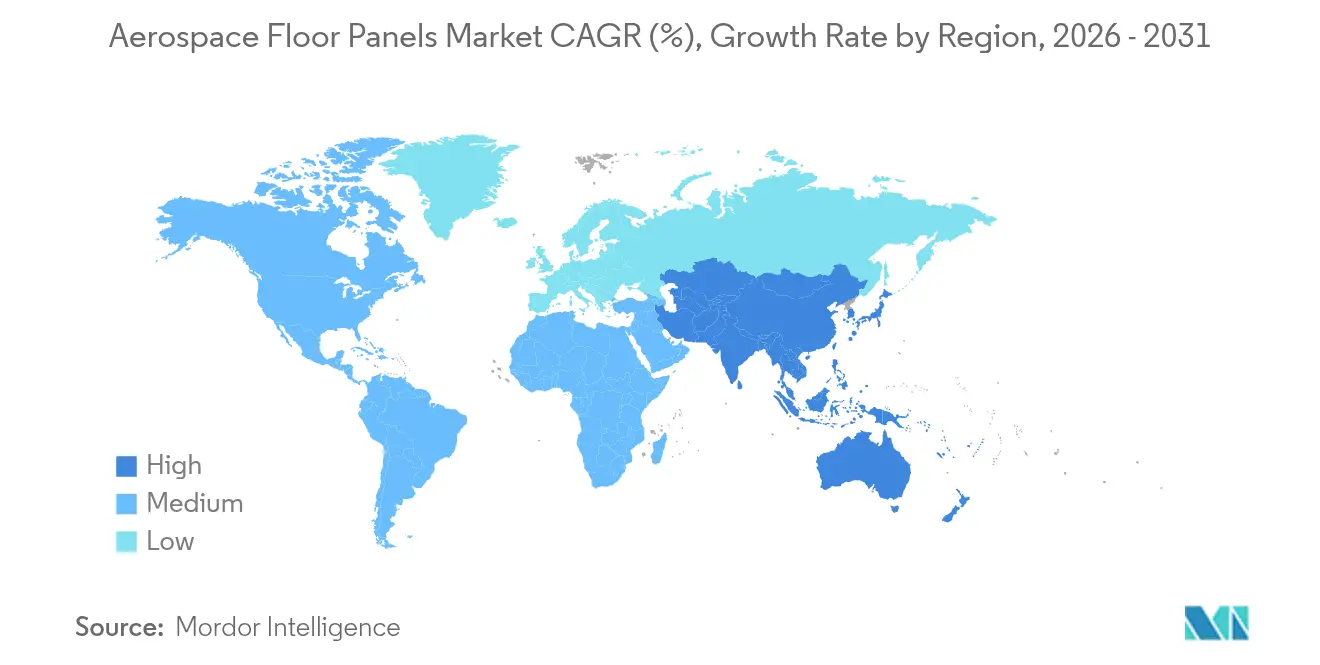

- 地域別では、北米が2025年の航空宇宙用フロアパネル市場で38.21%のシェアを占めましたが、アジア太平洋地域は2026年から2031年にかけて最高の年平均成長率4.72%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空宇宙用フロアパネル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新造機および改修機の納入数の増加 | +1.20% | アジア太平洋および北米に集中するグローバル市場 | 中期(2〜4年) |

| 燃料消費・CO₂規制の強化による軽量化の加速 | +0.90% | EUおよび北米の規制枠組みが牽引するグローバル市場 | 長期(4年以上) |

| 複合材料ハニカムフロアパネルの急速な採用 | +0.80% | 北米・欧州を中心にアジア太平洋へ拡大 | 中期(2〜4年) |

| 低コストキャリア(LCC)の拡大によるナローボディ需要の押し上げ | +0.70% | アジア太平洋を中心に中南米・中東アフリカへ波及 | 短期(2年以内) |

| 付加製造チタンハニカムコアによるMROターンアラウンドの加速 | +0.50% | 北米・欧州を中心にアジア太平洋で選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新造機および改修機の納入数の増加

ボーイングは今後20年間で44,000機近くの航空機が追加されると予測しており、そのうち約4分の3が単通路機で占められています[1]Boeing、「ボーイング、2043年までに44,000機近くの新型航空機の需要を予測」、investors.boeing.com。航空会社は機体ライフの中間時期における客室オーバーホールを積極的にスケジュールし、レガシーアルミニウム板を軽量ハニカム代替品に交換することで即座の燃料節約を実現しています。インドは20年以内に4,000機の追加機体と200の新規空港を見込んでおり、新造機と並んで改修の見通しを拡大しています。中国はさらなる成長要因をもたらしています。COMACは1,000機を超える国内受注残に対応するため、2029年までにC919の年間生産台数を75機に引き上げる計画です。追加される機体ごとに30〜50 m²の主要客室フロアが必要であり、持続的な需要基盤が保証されています。改修作業もMROセンターに恩恵をもたらしており、構造的な荷重経路を変更することなく重整備の期間中に認証済み熱可塑性パネルを設置することができます。

燃料消費・CO₂規制の強化による軽量化の加速

欧州のフィット・フォー・55パッケージおよび世界各地の同様の制度により、航空会社は一座席当たりの排出量を削減する義務を負い、客室重量が実行可能なレバーとなっています。複合材料フロアソリューションはアルミニウムと比較してパネル質量を最大30%削減し、ナローボディ運航においてブロック燃料をおよそ0.5%改善します。Diehl Aviationのエコサイドウォールは、カーボンファイバースキンとケプラーハニカムを組み合わせ、内装プログラムが重量削減と廃棄物削減を統合する方法を示しており、この概念により質量が10%、スクラップが33%削減されます。航空会社はまた、節約された1kgごとに持続可能な航空燃料(SAF)の燃焼効率が向上するため、軽量化を持続可能な航空燃料の経済性と結び付けています。その結果、複合材料パネルのアップグレードは、規制当局に提出されたり空港炭素課金交渉に利用される脱炭素化ロードマップに際立って盛り込まれています。

複合材料ハニカムフロアパネルの急速な採用

熱可塑性材料の進歩により、これまでのコストおよびサイクルタイムの障壁が取り除かれています。EconCoreのThermHexラインは単一シートから連続PPまたはPEEKハニカムを押し出し、4〜6倍のスループット向上を実現しながら完全なリサイクル性を実現しています。Collins Aerospaceは次世代ナセルプログラムにおける自動化ファイバープレースメントおよび融着接合を通じてこの加速を反映しており、2026年までに技術成熟度レベル6を目指しています。NASAのHiCAMイニシアチブはスケーラビリティを裏付けており、共硬化熱硬化性および熱可塑性プリプレグを使用して同様の4〜6倍の生産性向上を目標としています。これらの革新が組み合わさることで、大量生産のナローボディプログラムにおける複合材料の普及をかつて制限していた生産のボトルネックが解消されます。

付加製造チタンハニカムコアによるMROターンアラウンドの加速

レーザー粉末床技術は、軍用および回転翼プラットフォームの高温フロアアセンブリ向けにオンデマンドのチタンハニカム生産を可能にしています。GE Aerospaceは2027年までに予備部品のサイクルタイムを40%削減することを目標としたハニカムプロトタイピングセルを含む米国付加製造施設に10億米ドル近くを投じました[2]GE Aerospace、「GE Aerospace、2025年に米国製造に10億米ドル近くを投資」、geaerospace.com。現時点ではニッチな分野ですが、プリント造形されたコアは原材料のボトルネックを緩和し、交換部品を待って航空機が地上待機となることが多い物流的なリードタイムを短縮します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動(アラミド繊維、アルミニウム、チタン) | -0.60% | 北米および欧州に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 航空宇宙用ハニカムコアに対する地政学的なサプライチェーンの衝撃 | -0.40% | 東欧およびロシアのサプライヤーに依存する地域に集中するグローバル市場 | 中期(2〜4年) |

| 次世代熱可塑性フロアシステムの認証遅延 | -0.30% | 北米・欧州の規制管轄区域、グローバル市場へ連鎖 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(アラミド繊維、アルミニウム、チタン)

世界のチタン生産量はウクライナの採掘混乱と輸出規制が重なり、2019年から2024年にかけて12%減少し、航空宇宙用合金への圧力が高まりました。アルミニウムのコストは貿易措置に敏感なままであり、選択的輸入品に対する米国の25%関税により、スポット価格は貿易戦争前の平均に比べて高止まりしています。DuPontのノーメックスサプライチェーンも断続的な能力制約に直面しており、ハニカムコアに使用されるアラミド紙の四半期価格が二桁台の変動を引き起こしています。OEMは複数調達、先物買い、代替材料の工学的オプションによって対応していますが、契約でカタログ価格が固定される場合にはマージンの圧縮が続いています。

航空宇宙用ハニカムコアに対する地政学的なサプライチェーンの衝撃

ロシアはかつて西側プログラムで使用される民間グレードのチタンスポンジの約30%を供給していましたが、制裁措置によってその流れが複雑化し、代替精錬業者の認証サイクルが長期化しています。日本とカザフスタンは投資を拡大してきましたが、航空宇宙認証には複数年にわたる試験が必要です。一方、ハニカムコアの変換作業がチタン産地付近に集中していることが多く、上流のいかなる混乱もパネル生産能力に波及します。新たな溶解施設向けの備蓄や低金利融資を含む政府の鉱物安全保障イニシアチブは、長期的なリスクを緩和することを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コア材料別:熱可塑性革新がノーメックス優位に挑む

ノーメックスハニカムは2025年の収益の44.72%を維持しており、定着したOEM仕様と大量生産に適応した世界的なサプライヤーエコシステムを反映しています。その優位性にもかかわらず、航空宇宙用フロアパネル市場は熱可塑性ハニカムへと傾いており、今後10年間で年平均成長率5.05%で成長すると予測されています。性能向上は、機械的強度とワンショット成形を組み合わせた連続シート技術に依存しており、タクトタイムとスクラップを削減します。熱可塑性ボードはまた、規制当局がますます要求するクローズドループリサイクル目標を満たします。アルミニウムハニカムは、コスト指標が1kgをも優先する貨物デッキで依然として人気があり、チタンコアは軍用輸送機の熱ゾーンフロアに不可欠であり続けます。付加製造チタンは機械加工廃棄物を排除し格子最適化を可能にすることで、将来のコストパリティを約束します。玄武岩繊維からバイオレジンまでの範囲に及ぶその他の実験的コアは、ライフサイクルカーボン指標を念頭にパイロット試験を続けています。

採用軌跡はプラットフォームクラスによって異なります。ナローボディプログラムは、使用温度が150℃を超えることがほとんどないため、PPおよびPEI熱可塑性バリアントを好みます。ワイドボディジェットおよび長距離ビジネス機は、より高い客室フロア荷重やギャレーの熱に耐えられるPEKKまたはPPSコアを好みます。その結果、材料サプライヤーはワンサイズ戦略ではなく、プラットフォーム固有の認証ロードマップを追求しています。アジアのコンパウンダーが炎や煙の性能を維持しながらコストで西側の既存企業を下回ろうとしているため、競争が激化しています。コアジオメトリに関する知的財産保護は差別化要因であり続けており、セルサイズグラジェントおよびエッジクロージャー方法に関する特許は、ベンダーがソールソース契約を確保するのに役立ちます。そのため航空宇宙用フロアパネル産業は二重のダイナミクスを示しており、レガシーノーメックスサプライチェーンが規模においての価格安定性をもたらし、一方で熱可塑性の破壊者がスピードとサステナビリティの信頼性によってシェアを獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置エリア別:旅客客室フロアが市場拡大を牽引

旅客客室フロアは2025年の収益の58.03%を生み出し、航空会社が高密度レイアウトに改修する中で2031年まで最速の年平均成長率4.98%を記録する見込みです。航空機内装チームは、客室フロア全体が旅客フットプリントにわたって広がっているため、客室フロアをエネルギー節約の最優先領域と見なしています。単通路機に先進複合材料ボードをフルセットで設置すると、現在の灯油価格の下でおよそ80kgを削減でき、生涯燃料節約額が25万米ドル近くになります。キャビア再構成は、シートトラックパターンがフロアビームのハードポイントと正確に一致しなければならないため、ターンオーバーを増加させます。キャリアが座席間隔を微調整するためにシートを移動するたびに、影響を受けたパネルを交換することが多くなります。

貨物デッキフロアは後れを取るものの、2043年までに2,800機の貨物機が必要とされるという予測から恩恵を受けており、その多くは旅客機から転用されます。コックピットフロア、ギャレーゾーン、ラバトリーは、アビオニクス改修、フードサービスのアップグレード、ラバトリーの縮小化トレンドによって推進される安定した交換市場を形成しています。モジュール式フロアキットは、ライン整備クルーが夜間停止中に損傷したパネルを交換できるため、AOGリスクを軽減するとして人気を博しています。今後を見ると、eVTOL開発者はすでにプロトタイプ客室に熱可塑性ハニカムを指定しており、都市型航空モビリティが認証されれば新興サブセグメントが開拓される可能性があります。

エンドユーザーチャネル別:民間航空がリードし、その他チャネルが加速

民間航空会社はレントン、トゥールーズ、上海の主要OEMラインが高い月産レートを維持する中、2025年の支出の42.78%を占めました。民間航空向けの航空宇宙用フロアパネル市場規模は、複数年にわたる納入スカイラインを考慮すると着実に拡大すると予測されます。しかし最も強い年平均成長率5.12%の勢いはその他のエンドユーザーチャネルからもたらされています。ハネウェルは今後10年間で2,800億米ドル相当の8,500機の新型ビジネスジェットを予測しており、北米がこれらの機体の3分の2を吸収します。超富裕層の購入者はオーダーメイドの内装を求めており、パネルサプライヤーはカスタムベニアフェイスキンと迅速プロトタイプコアレイアウトを提供するよう促されています。

防衛面では、フロアパネルはパレット積み貨物または装甲兵士用シートからの高い点荷重に耐える必要があり、チタンまたはカーボン・チタンハイブリッド構造の採用につながっています。回転翼機フリートは、医療搬送任務のための滑り止め表面処理や振動ダンピングなど独自の要件を追加します。MRO組織は、フェーズ点検時のターンアラウンドを短縮するヒートステープリングツールを使用して現場でトリミングできるため、熱可塑性スペアパネルをますます在庫しています。そのため航空宇宙用フロアパネル産業は、大量生産を主導する航空会社から低量・高マージンのビスポークジェットまで幅広い使用スペクトルを捉えており、商品スケールとプレミアムエンジニアリングのバランスをとっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益シェアの38.21%を占め、ウィチタからカロライナ州を経てケベックまで広がる確立された製造基盤によるものです。Collins Aerospaceはフォートワース、スポケーン、プエブロにわたる2億2,500万米ドルの設備拡張により、カーボンブレーキとハニカム生産能力を50%以上引き上げ、長期的なパネル樹脂供給を確保しました。ANA Holdingsによる北米路線向け77機の発注を含む地域航空会社のフリート更新が受注の安定性を強化しています。

しかしアジア太平洋地域は最も速い年平均成長率4.72%を記録しています。インドの2,500機以上の航空機需要と積極的な空港拡張がサプライチェーンの地理を再編しており、ハイデラバードとベンガルールを中心に地元の複合材料工場が増加しています。中国のC919の進展は、2029年までに年間75機の生産レートによって支援されており、適合する客室コンポーネントの国内需要を加速しています。日本と韓国は経済安全保障法令の下で国内調達内装を奨励しており、グローバルベンダーに技術ライセンス供与またはジョイントベンチャー追求を促しています。

欧州はドイツ、フランス、英国に集積した深い複合材料の専門知識を活用しています。Diehlのエコサイドウォールなどのプログラムはエアバスの内装パッケージに組み込まれており、地域が設計権限の決定において影響力を維持しています。中南米と中東は観光回復とLCC普及に連動した混合成長を示しており、両地域はほとんどのパネルを輸入していますが、輸送リードタイムを回避するための組立ハブを育成する可能性があります。総じて、これらの地理的動向は航空宇宙用フロアパネル市場がグローバルに多様化しながら、アジア中心の数量成長に傾いていることを確保しています。

競争環境

航空宇宙用フロアパネル産業は、地域プレーヤーの裾野が広がる中に中程度に統合されたティアワン層を特徴としています。Hexcelは2024年に民間航空宇宙の収益が11.8%成長したと報告し、2025年のパリ・エアショーで面外圧縮強度を15%向上させる新しいハニカムレンジを披露しました。Collins Aerospaceは一方、フロアボードへの熱可塑性ナセルのノウハウを垂直統合し、共通材料とロボット穴あけによる学習曲線の加速に賭けています。

戦略的提携が主流です。Safran Cabinは2025年のクリスタルキャビン賞「IFECおよびデジタルサービス」部門を自社製ハニカムフロアアセンブリに依拠した統合内装コンセプトで受賞し、パネルを電気配線およびIFEルーティングとバンドルする意図を示しました。Guritはドイツのプリプレグラインを拡張する一方でコスト高のスイス生産能力を閉鎖しており、地域特化へのピボットを際立たせています。

参入障壁は認証コストと知識資本から生じています。FAR 25.853の燃焼試験は材料バリアントごとに200万米ドルを費やし、9〜12ヶ月を要することがあります。デジタルシミュレーションは試行反復を低減していますが、既存企業は新規参入者が複製しなければならない数十年分の統計的燃焼データを依然として享受しています。付加製造はワイルドカードです。GEまたは同様のOEMが規模での反復可能性を証明すれば、小規模な製造業者が従来のコア切断を飛び越え、競争の方程式を変える可能性があります。ハニカムジオメトリとエッジシーリングに関する特許の状況は依然として激しく、継続的な訴訟モニタリングが必要です。

航空宇宙用フロアパネル産業のリーダー企業

Collins Aerospace

Comtek Advanced Structures Ltd.

Hexcel Corporation

The Gill Corporation

The NORDAM Group LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Hexcel Corporationはパリ・エアショー2025において、ハニカムレンジ製品を含む航空宇宙市場向けの最新の進歩を発表しました。これらの革新は航空宇宙用フロアパネルの性能と耐久性を大幅に向上させ、市場の成長を促進することが期待されています。

- 2025年4月:Safran Cabin、Safran Seats、Safran Passenger Innovations、およびSafran Electronics & Defenseが共同で、航空機内装の革新を表彰するクリスタルキャビン賞において「IFECおよびデジタルサービス」賞を受賞しました。ハニカムフロアパネルの生産者として、この受賞はSafranの航空宇宙用フロアパネル市場における地位を強化することが期待されています。

世界の航空宇宙用フロアパネル市場レポート範囲

航空宇宙用フロアパネル市場レポートには以下が含まれます:

| ノーメックスハニカム |

| アルミニウムハニカム |

| チタンハニカム |

| その他のコア材料(熱可塑性ハニカムなど) |

| 旅客客室フロア |

| 貨物デッキフロア |

| コックピットフロア |

| ギャレーおよびラバトリーゾーン |

| 民間航空 |

| 軍用機 |

| ビジネスジェット |

| その他のエンドユーザーチャネル(ヘリコプターなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| コア材料別 | ノーメックスハニカム | |

| アルミニウムハニカム | ||

| チタンハニカム | ||

| その他のコア材料(熱可塑性ハニカムなど) | ||

| 設置エリア別 | 旅客客室フロア | |

| 貨物デッキフロア | ||

| コックピットフロア | ||

| ギャレーおよびラバトリーゾーン | ||

| エンドユーザーチャネル別 | 民間航空 | |

| 軍用機 | ||

| ビジネスジェット | ||

| その他のエンドユーザーチャネル(ヘリコプターなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主な質問

航空宇宙用フロアパネル市場の現在の規模はどのくらいですか?

航空宇宙用フロアパネル市場規模は2026年に5億760万米ドルであり、2031年までに6億1,634万米ドルに達する見込みです。

最大のシェアを持つコア材料はどれですか?

ノーメックスハニカムが44.72%の市場シェアでトップに立っていますが、熱可塑性バリアントが最も速く成長しています。

熱可塑性ハニカムパネルが普及しつつある理由は何ですか?

生産サイクルを4〜6倍高速化し、リサイクル性を実現し、構造的性能を犠牲にすることなく新たなサステナビリティ義務を満たすためです。

最も速く拡大している地域はどこですか?

アジア太平洋地域は、中国とインドの大規模な航空機受注残と拡大する地元製造能力に牽引され、最高の年平均成長率4.72%を記録しています。

燃料消費規制はフロアパネルの需要にどのような影響を与えますか?

軽量化複合材料パネルは、航空会社がCO₂削減目標を達成し、持続可能な航空燃料の採用のコスト効率を改善するのに役立ちます。

最終更新日: