軍事通信市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 37.70 十億米ドル |

| 市場規模 (2031) | 50.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍事通信市場分析

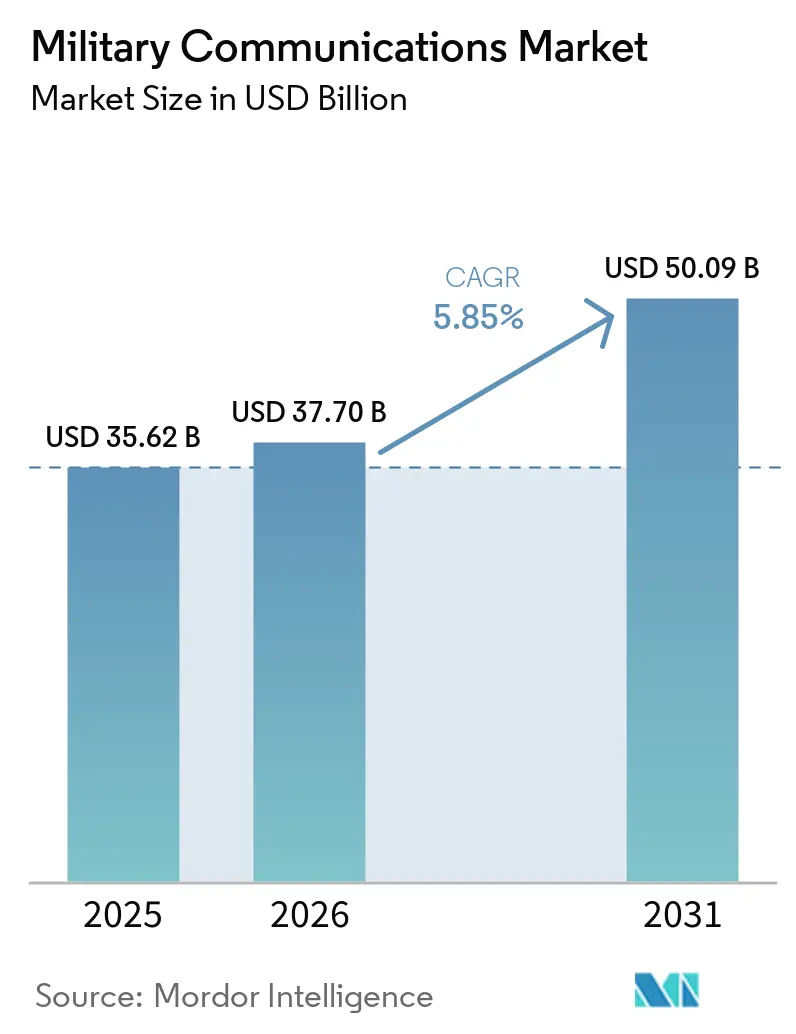

軍事通信市場規模は2026年に377億米ドルと推定され、2025年の356億2,000万米ドルから成長し、2031年には500億9,000万米ドルに達する見込みで、2026年〜2031年にかけて5.85%のCAGRで成長します。地政学的摩擦の高まり、インド太平洋および北極圏への展開、マルチドメイン作戦へのシフトが、軍事通信市場の着実な拡大を促進しています。陸・海・空・宇宙・サイバーの各オペレーターは、競合するスペクトラム環境において妨害耐性を持つ視線外(BLOS)接続を提供する相互運用可能なシステムを必要としています。需要は、重量を最小化しながら波形の俊敏性を最大化するソフトウェア定義無線、オープンアーキテクチャ端末、プライベート5Gノードに集中しています。低軌道(LEO)コンステレーションの普及とAI対応スペクトラム管理への政府投資が、ベンダーの機会をさらに広げています。商用5G供給業者やクラウドプロバイダーが、従来のハードウェア中心の既存企業よりも俊敏な開発サイクルと低コストで軍事通信市場に参入するにつれ、競争の激しさが増しています。

主要レポートのポイント

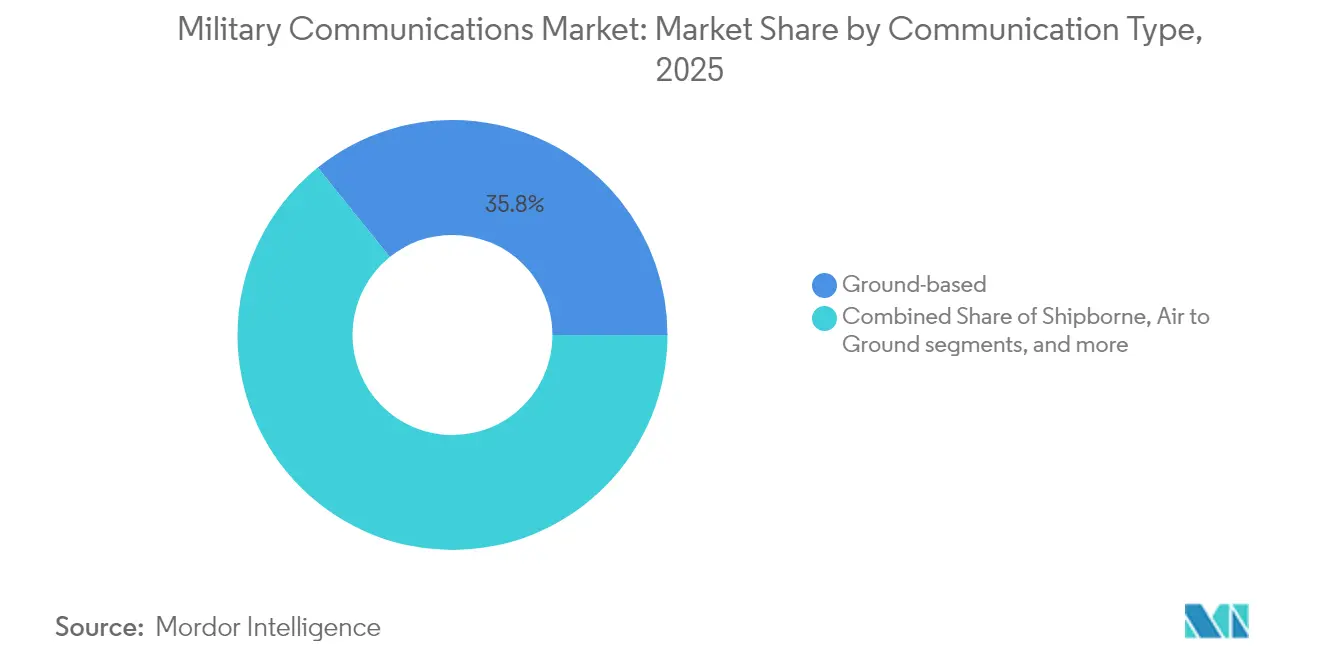

- 地上型システムは2025年の軍事通信市場シェアの35.78%を占め、水中通信は2026年〜2031年にかけて9.12%のCAGRで成長すると予測されています。

- 軍事無線システムは2025年の軍事通信市場規模の30.22%のシェアを占め、サイバーセキュリティサブシステムは2031年までに8.02%のCAGRで最も速い成長を記録すると予測されています。

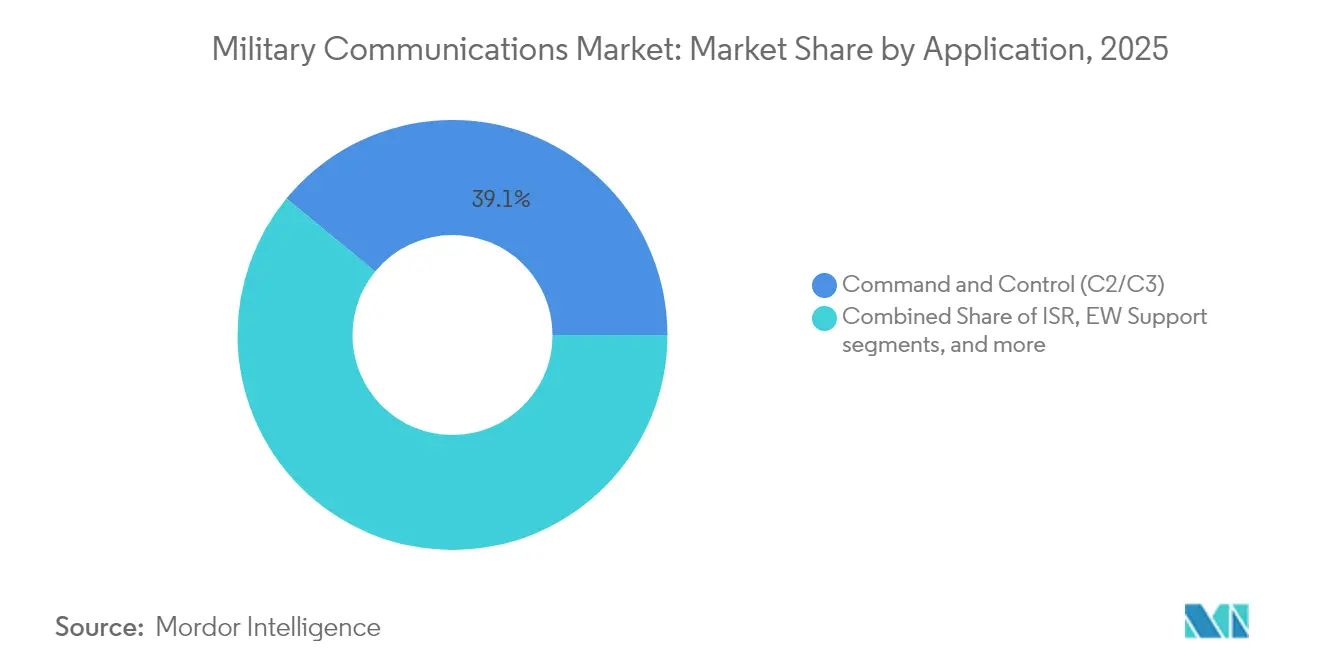

- アプリケーション別では、指揮統制(C2/C3)アプリケーションが2025年に39.05%の収益シェアでトップとなり、電子戦(EW)支援アプリケーションは2031年までに7.11%のCAGRで成長すると予測されています。

- プラットフォーム別では、陸上部隊が軍事通信市場シェアの41.12%を占め、宇宙部隊プラットフォームは2031年までに10.98%のCAGRで成長すると予測されています。

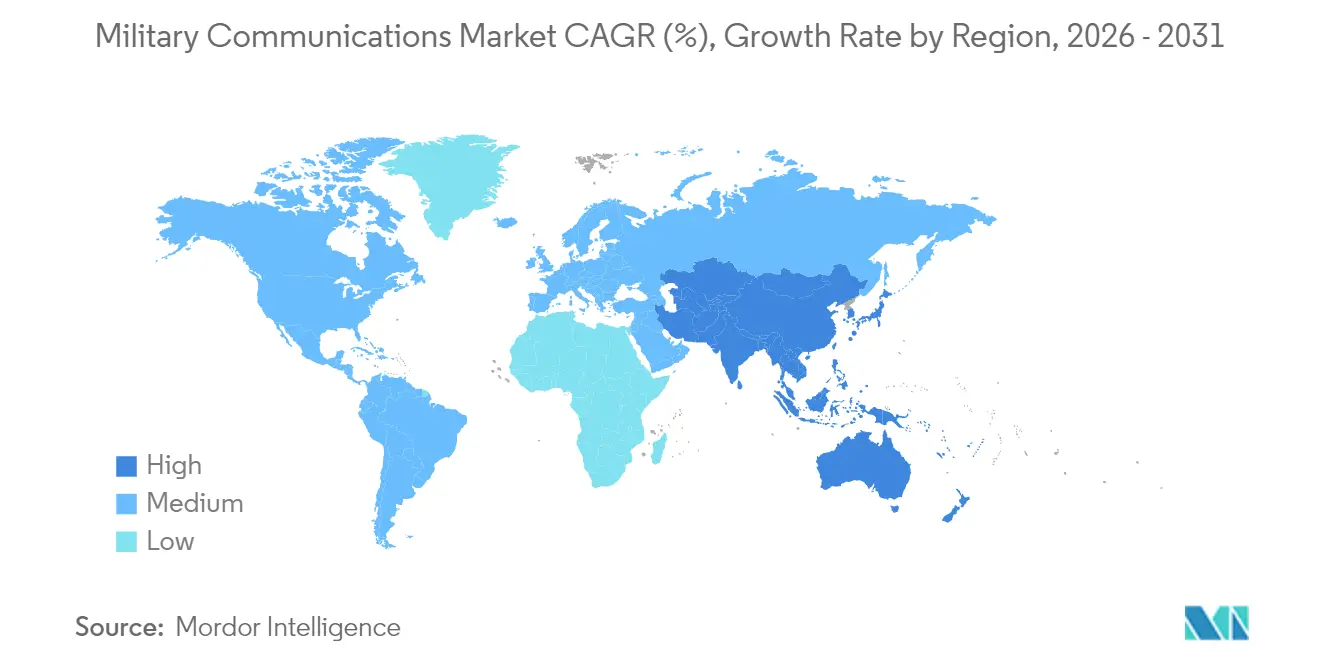

- 北米は2025年の軍事通信市場の41.11%を占め、アジア太平洋地域は2031年までに6.45%の最高地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍事通信市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国防総省「統合全ドメイン指揮統制(JADC2)」の展開 | + 1.20% | 北米、NATO同盟国 | 中期(2〜4年) |

| 低軌道(LEO)防衛コンステレーションの普及 | + 0.80% | グローバル | 長期(4年以上) |

| 移動中の妨害耐性SATCOMへの需要急増(SOTM) | + 1.10% | グローバル | 短期(2年以内) |

| 競合スペクトラムにおけるAI対応無線リソース管理 | + 0.90% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| 旅団レベルの自律性のためのプライベート5G/6G戦術メッシュネットワーク | + 1.30% | グローバル | 中期(2〜4年) |

| 視線外(BLOS)リンクを必要とする北極圏およびインド太平洋への展開増加 | + 0.70% | 北極圏諸国、インド太平洋同盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国防総省の統合全ドメイン指揮統制(JADC2)の展開

138億米ドルのJADC2イニシアチブは、地上・空中・宇宙・サイバーのセンサーデータを単一の作戦画像に統合することで部隊構造を変革します。[1]米国政府説明責任局、「陸軍近代化:新装備の配備支援に必要な措置」、gao.gov リアルタイムの融合はスループット、レイテンシ、セキュリティの基準を引き上げ、サプライヤーは複数の同時波形と迅速なオーバーザエア更新をサポートするソフトウェア定義端末を提供することを余儀なくされています。L3HarrisとPalantirのフィールドデモンストレーションは、AI分析で既存センサーを活用することで、輻輳したデータチャネルを追加することなく意思決定ループを短縮できることを示しています。オープンアーキテクチャ標準が同盟国間に広まるにつれ、軍事通信市場は相互運用性とライフサイクルコスト削減を優先する調達改革から勢いを得ています。

低軌道(LEO)防衛コンステレーションの普及

LEOに展開された数百機の小型衛星はレイテンシを低減し、経路の多様性を拡大することで、単一ノードが運動学的またはサイバー攻撃に直面した場合でもリンクを維持します。米国宇宙軍が2025年に100機以上の衛星を打ち上げる計画は、他国にとっての指針となっています。マルチバンドユーザー端末は数分ごとに衛星間でハンドオフを行う必要があり、適応型アンテナとビームステアリングモジュールへの需要を促進しています。クラウドベースのミッションコントロールソフトウェアがトラフィックを調整し、機密チャネルと商用チャネルをリアルタイムでバランスさせます。サプライヤーはこれらの混合リンクを認証し、長期サービス契約を確保できます。耐障害性の高い宇宙レイヤーが成熟するにつれ、軍はニッチではなくベースラインとして普及型アーキテクチャを捉えるようになっています。

移動中の妨害耐性SATCOMへの需要急増

電子戦(EW)の進歩により衛星リンクは常に脅威にさらされており、軍は周波数ホッピング、適応型ビームフォーミング、リアルタイム妨害対策アルゴリズムの採用を迫られています。米国宇宙軍による商用SATCOMへの支出は、競合する戦域のカバレッジを強化するため2025年に40%増加しました。端末にはKu、Ka、Xバンドと組み込み機械学習(ML)脅威検出機能が搭載されています。ベンダーはファームウェアを迅速に更新し、現場部隊が新たな妨害波形に先んじられるようにしています。継続的なイノベーションにより製品サイクルが短縮され、非伝統的なサプライヤーがアップグレード契約に参入しています。これらのシステムを展開した部隊は、敵がスペクトラムを妨害しても通信を維持できます。

競合スペクトラムにおけるAI対応無線リソース管理

機械学習(ML)エンジンは、スペクトラムの使用を数時間ではなく数秒でスケジュールし、輻輳を緩和して検出リスクを低下させます。米国陸軍が配備したSilvus Streamcaster無線機は、移動中に電力レベルと波形を再調整し、隠密性を保ちながらリンクを維持します。AIポリシーエンジンにより、複数のユーザーが相互干渉なく希少な帯域幅を共有できます。システムが自動的に最もクリーンなチャネルを選択するため、指揮官は明確な状況認識を得られます。手動作業の負荷が軽減され、オペレーターはより高次のタスクに集中できます。実弾演習での稼働率向上の結果が示されるにつれ、採用が広がっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 相互運用性のボトルネックを引き起こす輻輳・競合スペクトラム | -0.60% | グローバル | 短期(2年以内) |

| マルチドメイン統合プログラムにおけるコスト超過 | -0.40% | 北米、EU | 中期(2〜4年) |

| 暗号グレードコンポーネントに対する輸出規制の制限 | -0.30% | グローバル | 長期(4年以上) |

| ソフトウェア定義アップグレードを遅延させるレガシー波形への依存 | -0.20% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

相互運用性のボトルネックを引き起こす輻輳・競合スペクトラム

民間5G、メガコンステレーション、敵の妨害装置が防衛用に確保されていた帯域を占有し、連合軍はリアルタイムで周波数の競合を解消することを余儀なくされています。NATO標準は波形の普及ペースに遅れをとっており、非互換の無線機が共同作戦で遭遇した際にミッションクリティカルなハンドオフが停止する原因となっています。ベンダーはスペクトラムセンス機能とクロスバンドゲートウェイを組み込む必要がありますが、これらはコストと複雑性を増大させ、近期の採用を抑制しています。

マルチドメイン統合プログラムにおけるコスト超過

米国政府説明責任局の監査では、F-35、チヌーク、GMLRSなどの大型プラットフォームにおける維持費の急増が示されており、新たな通信調達に充てられる資金が削減されています。英国の8億2,800万ポンド(11億米ドル)のMorpheusプロジェクトは繰り返しスコープの見直しを受けており、レガシーと次世代機器の統合の難しさを浮き彫りにしています。[2]Janes、「英国国防省、遅延にもかかわらずMorpheusプロジェクトのキャンセル計画なし」、janes.com 追加されるドメインリンクごとにテストの組み合わせが倍増し、スケジュールが延び、軍事通信市場の勢いが抑制されるため、統合リスクは増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

通信タイプ別:水中システムが隠密作戦を推進

水中通信は、海軍が秘密の海上接続のギャップを埋めるにつれ、最高の9.12%のCAGR見通しを記録しました。2025年の軍事通信市場シェアの35.78%を依然として占めているものの、地上型ノードは砲火の下で自動的に経路を変更するメッシュアーキテクチャへと進化しています。装甲車両の無線機アップグレードと旅団レベルの5Gノードが、地上システムの軍事通信市場規模を支えました。音響モデムとレーザーベースの青緑色リンクにより、潜水艦は浮上することなく状況認識を共有できるようになり、この能力はAUKUSイノベーションチャレンジで注目されました。艦船搭載プラットフォームは、高波状態での機動中もリンクを維持するためにマルチバンドSATCOMとLバンドアンテナを採用しています。AN/PRC-158のCH-47チヌークヘリコプターへの搭載により、空地間の相互運用性が向上し、回転翼機隊が戦術IPネットワークに直接接続されています。

低確率検出波形の進歩により、厳しいサイズと電力の制約にもかかわらず、航空機への採用が促進されています。スペクトラムが競合するにつれ、航空機の無線機は放射を最小化するために適応型コーディングと指向性アンテナを統合しています。一方、沿岸のHF局は衛星や携帯電話リンクが遮断された場合のフォールバックパスを提供し、軍事通信市場全体でハイブリッドな耐障害性を確固たるものにしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:セキュリティ統合がサイバーフィジカル融合を加速

軍事無線システムは2025年の軍事通信市場規模の30.22%を占めました。それでも、暗号化、ゼロトラストアクセス、エンドポイント検出がトランスポートハードウェアと統合されるにつれ、サイバーセキュリティサブシステムは最速の8.02%のCAGRを記録しました。米国陸軍の次世代指揮統制プログラムのスマートフォン型堅牢デバイスは、波形の俊敏性のためにSDRコアを活用しながら直感的なユーザーインターフェースを導入しています。統合アンテナ開口部は1枚のパネルでUHFからKaバンドをカバーし、マストのフットプリントを縮小して車両搭載の改修を加速しています。

固定サイト全体で、フォトニクスリンクと強化ファイバーが大容量データと電磁漏洩低減のために銅線に取って代わっています。Link-16やMADLなどの戦術データリンクはIPオーバーレイに移行し、クラウドアプリケーションとのインターフェースを容易にしています。普及したLEOトラフィックが急増するにつれ、マルチバンドRFフロントエンドはGEOとLEOアセット間の調停を学習し、軍事通信市場内での稼働率を最大化しています。

アプリケーション別:電子戦支援がスペクトラム優位性を推進

指揮統制(C2/C3)は2025年に39.05%の収益を維持しましたが、電子戦支援はスペクトラム優位性に向けた教義的な転換を反映して7.11%で複利成長すると予測されています。米国の電子攻撃予算は2024年に50億米ドルに達し、ミリ秒単位で敵の発信源を特定・無力化するデジタル受信機とAI分類器に資金が投入されました。情報・監視・偵察ノードは高スループットのSATCOMビームに乗り、ドローンから融合センターへのフルモーション映像を提供しています。物流ネットワークは低コストのLTE派生無線機を活用してデポ監視を行い、ダウンタイムを削減しています。

人道支援チームは、災害後に自律的に動作するメッシュWi-Fi、VHF音声、インターネットバックホールを組み合わせたフライアウェイキットを携行しています。軍事通信市場は二重用途の需要から恩恵を受けており、政府はハードウェアの交換なしに戦闘と民間支援の役割を切り替えられるシステムを調達し、規模の経済を改善しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:宇宙部隊が次世代アーキテクチャをリード

各国が軌道アセットの強化を急ぐにつれ、宇宙部隊は最高の10.98%のCAGRを示しています。2025年に41.12%のシェアを持つ陸上部隊は、ソフトウェア定義車両搭載無線機とプライベート5Gバブルに投資しています。海軍プログラムは電磁パルスイベントと塩水腐食に対して堅牢化されたマルチバンドSATCOM端末を調達しています。空軍は既存のアビオニクスベイに組み込まれた軽量AESAアンテナを採用し、翼下パイロンを兵器用に解放しています。光学衛星間リンクやAIベースのトラフィックルーターなどの宇宙レイヤーのイノベーションが、軍事通信市場に追加資本を投入しています。

商用衛星と防衛衛星の融合が加速しています。Kuiper Government SolutionsはL3Harrisと提携し、大容量商用チャネルと機密エンクレーブを組み合わせたハイブリッドサービスを提供しています。統合には厳密さが求められますが、その見返りは、専用の軍事コンステレーション単独では比類のない迅速なスケールアップと変動コストモデルです。

地域分析

北米は2025年の軍事通信市場シェアの41.11%を維持し、米国防総省のJADC2と通信・電子機器向けの86億米ドルの2025年予算ラインが牽引しました。この地域に本社を置く防衛大手は、垂直統合された設計・製造・維持管理の流れを持ち、現場への展開速度を加速しています。カナダはNORADネットワークに接続する北極圏SATCOMとHFゲートウェイを推進し、メキシコは安全な国境監視無線機を調達しています。AI対応スペクトラムツールとプライベート5Gアーキテクチャにおける同地域のリーダーシップが、軍事通信市場における世界的な技術ハブとしての地位を確固たるものにしています。

アジア太平洋地域は2031年までに最高の6.45%のCAGRを記録しています。中国とインドは、外国の暗号チップへの依存を減らすために国産ソフトウェア定義無線プログラムへの予算を増加させています。台湾の78億1,000万台湾ドル(2億3,844万米ドル)の野戦情報通信システムは、台湾海峡の緊張が高まる中での耐障害性と相互運用可能なバックボーンに対する地域の需要を示しています。日本と韓国は補給路を確保するために水中・宇宙中継プロジェクトに資金を投入し、オーストラリアのAUKUSパートナーシップは米国の戦術IPネットワークに直接接続する音響潜水艦リンクを促進しています。これらの多層投資により、アジア太平洋地域は軍事通信市場の第2の成長柱として確固たる地位を築いています。

欧州はNATOの相互運用性義務とウクライナ紛争後の防衛予算の増加から恩恵を受けています。ドイツの32億ユーロ(37億米ドル)のデジタル変革とオランダの14億2,000万米ドルのAN/PRC無線機発注は、標準化されたコアリション対応無線機に向けた勢いを示しています。英国は遅延にもかかわらずMorpheusの下で陸上部隊ネットワークの刷新を継続しています。北欧諸国は北極圏への展開を優先し、高緯度Lバンド衛星とHFフォールバックメッシュを試験しています。南欧諸国は重要な海上航路を監視するための海上SATCOMに注力しています。全体として、欧州は軍事通信市場内で中一桁台の成長を維持しています。

競合環境

18の大手企業が収益の約60%を占め、軍事通信市場における中程度の集中度を示しています。長期の認証、暗号クリアランス、自社製造が歴史的に既存企業を守ってきましたが、商用5G参入企業と俊敏なソフトウェア企業が参入障壁を侵食しています。Lockheed MartinのNokiaおよびVerizonとの5G.MILプログラムは、商用セルラースタックが機密利用のためのセキュリティラッパーを迅速に統合できることを証明しました。一方L3Harrisは、無線ハードウェアとAIオーケストレーションソフトウェアを組み合わせ、ポートフォリオを拡大しています。ThalesはフランスのCEAと提携し、将来の無線機に信頼できる生成AIを組み込み、インテリジェントな波形適応を目指しています。[4]Thales、「ThalesとCEAが防衛向け信頼できる生成AIで提携」、thalesgroup.com

新興サプライヤーはニッチなギャップに注力しています。Himeraを含むウクライナの開発企業は量子安全暗号無線機を実戦配備し、2025年に9億2,100万米ドルの米国陸軍調達を獲得しました。これらのユニットは実際の戦闘条件下での耐障害性を実証しました。北欧ベンダーのOvzonは北極圏のデッドゾーンを橋渡しするために6G衛星バックボーンに投資しています。EDGEグループの子会社であるKATIMはNokiaと協力し、湾岸諸国にローカル暗号化5Gネットワークを提供しています。[5]KATIM、「EDGEグループとNokiaがセキュアな通信強化で協力」、katim.com このような特化したソリューションが既存企業に製品ラインをより頻繁に刷新するよう圧力をかけ、軍事通信市場全体でモジュール式でプラットフォームに依存しないロードマップへのシフトを促進しています。

今後を見据えると、買収戦略はAI、メッシュオーケストレーション、LEOからGEOへのリンクマネージャーに集中しています。調達機関がベンダーの相互運用性を義務付けるにつれ、強化されたセキュリティを犠牲にすることなくオープン標準への準拠を習得したサプライヤーが競合他社を凌駕する立場に置かれます。

軍事通信産業のリーダー企業

BAE Systems plc

RTX Corporation

General Dynamics Corporation

Thales Group

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:NokiaとblacknedがドイツのためのMoUに署名し、展開可能な戦術5Gネットワークを共同開発することに合意しました。

- 2025年4月:L3HarrisとAmazonのKuiper Government Solutionsが、防衛顧客向けにハイブリッド衛星通信サービスを提供することに合意しました。

- 2025年3月:Himeraを含む4つのウクライナ企業が、量子安全セキュアシステム向けの米国陸軍無線機契約で9億2,110万米ドルを獲得しました。

- 2025年2月:EDGEグループのKATIMとNokiaが、UAE防衛向けのセキュアなミッションクリティカル5G協力を発表しました。

世界の軍事通信市場レポートの範囲

軍事通信とは、敵と接触している偵察部隊やその他の部隊からの情報の伝達、および指揮官から部下への命令・指示の伝達による指揮権行使の手段です。

軍事通信市場は、通信タイプ、コンポーネント、アプリケーション、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。通信タイプ別では、市場は艦船搭載型、地上型、水中型、空地間型、航空機搭載型通信にセグメント化されています。コンポーネント別では、市場は軍事SATCOMシステム、軍事無線システム、軍事セキュリティシステムにセグメント化されています。アプリケーション別では、市場は指揮統制、通常作戦、状況認識、その他のアプリケーションにセグメント化されています。レポートはまた、異なる地域の主要国における軍事通信市場の市場規模と予測もカバーしています。

各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| 艦船搭載型 |

| 地上型 |

| 水中型 |

| 空地間型 |

| 航空機搭載型 |

| 軍事SATCOMシステム |

| 軍事無線システム |

| 軍事セキュリティ・サイバーシステム |

| 戦術データリンク |

| 統合アンテナおよびRFフロントエンド |

| 光ファイバーおよびフォトニクスリンク |

| 指揮統制(C2/C3) |

| 情報・監視・偵察(ISR) |

| 通常作戦および兵站 |

| 電子戦(EW)支援 |

| 人道支援および災害救援 |

| 陸上部隊 |

| 海上部隊 |

| 航空部隊 |

| 宇宙部隊 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| アフリカその他 | ||

| 通信タイプ別 | 艦船搭載型 | ||

| 地上型 | |||

| 水中型 | |||

| 空地間型 | |||

| 航空機搭載型 | |||

| コンポーネント別 | 軍事SATCOMシステム | ||

| 軍事無線システム | |||

| 軍事セキュリティ・サイバーシステム | |||

| 戦術データリンク | |||

| 統合アンテナおよびRFフロントエンド | |||

| 光ファイバーおよびフォトニクスリンク | |||

| アプリケーション別 | 指揮統制(C2/C3) | ||

| 情報・監視・偵察(ISR) | |||

| 通常作戦および兵站 | |||

| 電子戦(EW)支援 | |||

| 人道支援および災害救援 | |||

| プラットフォーム別 | 陸上部隊 | ||

| 海上部隊 | |||

| 航空部隊 | |||

| 宇宙部隊 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | エジプト | ||

| 南アフリカ | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の軍事通信市場の予測値はいくらですか?

軍事通信市場は5.85%のCAGRで2031年までに500億9,000万米ドルに達すると予測されています。

2031年までに最も速い成長を示す地域はどこですか?

アジア太平洋地域は領土紛争と近代化推進により6.45%の最高CAGRを記録しています。

最も速く成長する通信タイプセグメントはどれですか?

水中通信は、海軍が秘密の海上接続を優先するにつれ、9.12%のCAGRで拡大しています。

指揮統制アプリケーションセグメントの規模はどのくらいですか?

指揮統制アプリケーションは2025年の収益の39.05%を占め、最大の単一アプリケーションカテゴリーとなっています。

新規調達に最も影響を与える技術トレンドは何ですか?

プライベート5GおよびAIベースのスペクトラム管理と統合されたソフトウェア定義マルチバンド無線機の採用が、調達の優先事項を再形成しています。

衛星ベースの耐障害性を推進する主要企業2社はどこですか?

L3HarrisとLockheed Martinは、普及したLEO展開とハイブリッド5G MILアーキテクチャを通じてリードしています。

最終更新日: