戦術通信市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 23.05 十億米ドル |

| 市場規模 (2031) | 31.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる戦術通信市場分析

戦術通信市場規模は、2025年の216億米ドルから2026年には230億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.69%で2031年までに318億6,000万米ドルに達すると予測されています。プラットフォーム中心のドクトリンからネットワーク中心のドクトリンへの急速な移行が、ソフトウェア定義無線(SDR)、AI駆動のスペクトル管理、低軌道(LEO)接続への支出を促進しています。米国、中国、インド、中東における防衛予算の増加が調達パイプラインを支える一方、NATOの相互運用性義務が更新サイクルを短縮しています。メッシュネットワーキングおよびジャミング対策波形の採用により、プラグアンドプレイモジュールを提供するベンダーの機会が拡大しています。ただし、225〜400 MHz帯のスペクトル混雑とポスト量子暗号の高コストが近期の成長を抑制しています。

レポートの主要ポイント

- プラットフォーム別では、陸上システムが戦術通信市場をリードし、2025年に44.76%の市場シェアを占めました。宇宙プラットフォームは2031年にかけてCAGR 9.91%で拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年の戦術通信市場規模の57.68%を占めましたが、サービスはCAGR 7.61%で拡大しています。

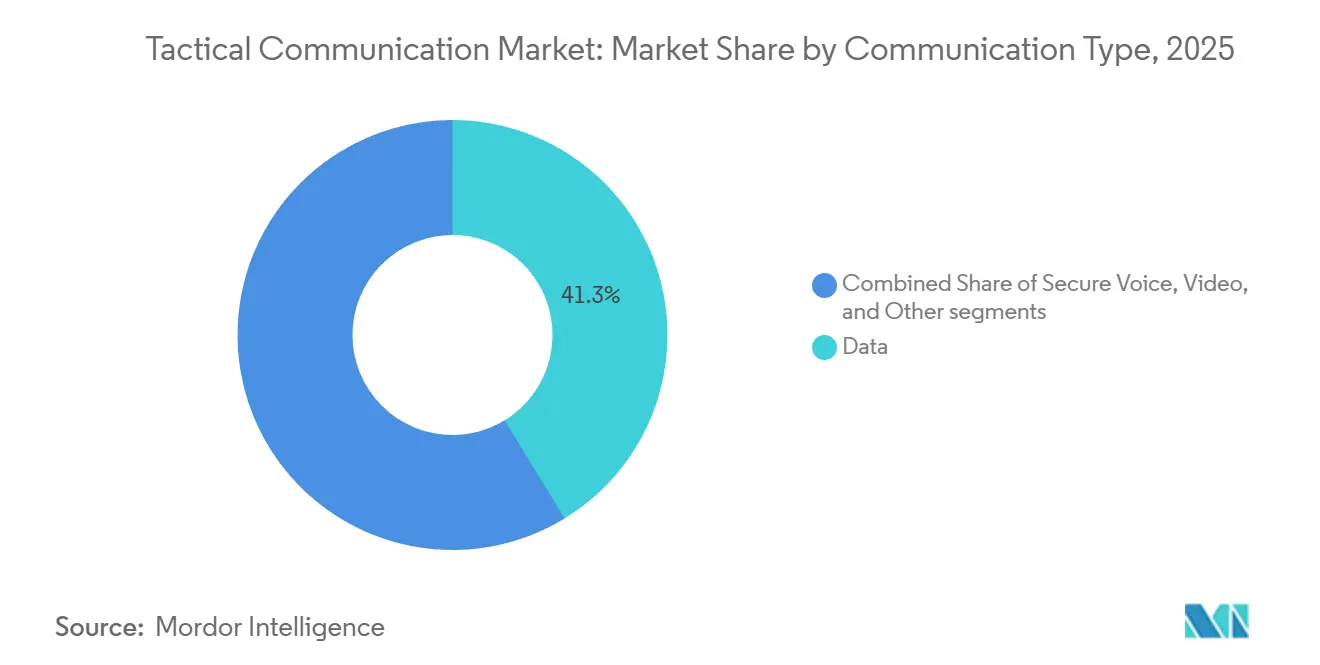

- 通信タイプ別では、データが2025年の戦術通信市場シェアの41.26%でリードを維持し、映像は2031年にかけてCAGR 8.49%で最も速く拡大する見込みです。

- エンドユーザー別では、防衛軍が2025年の需要の79.23%を占め、国土安全保障機関はCAGR 8.54%で拡大しています。

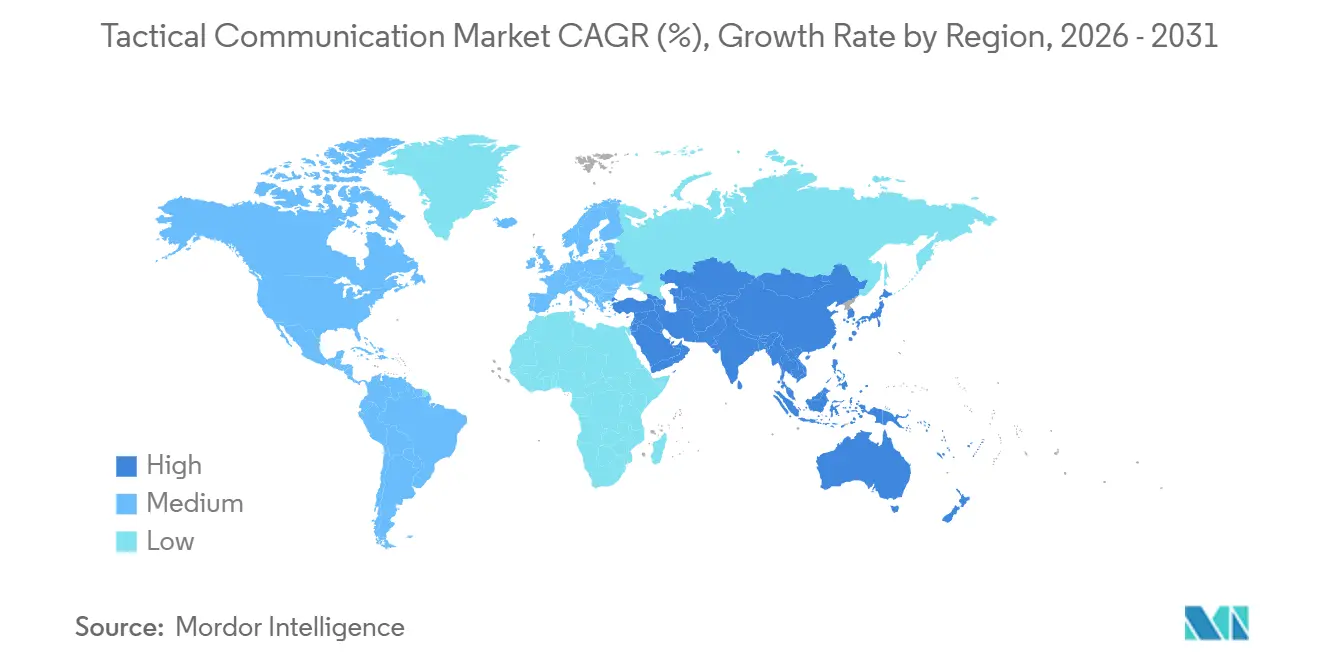

- 地域別では、北米が2025年に39.45%の収益シェアを保持し、アジア太平洋はCAGR 7.15%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の戦術通信市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 防衛近代化とネットワーク中心戦(NCW)の進展 | +1.80% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 世界的な防衛支出の増加 | +1.50% | 米国、中国、インド、中東 | 長期(4年以上) |

| セキュアで耐障害性の高い高スループットリンクへの需要 | +1.20% | 北米、欧州、一部のアジア太平洋 | 中期(2〜4年) |

| 高帯域幅ISRを可能にする5G-NTNおよびプライベートLTE | +1.00% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 動的スペクトル利用のためのAI駆動コグニティブ無線 | +0.90% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 小型化されたSWaP-C兵士装着型メッシュデバイス | +0.70% | 世界の先行採用国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

防衛近代化とネットワーク中心戦の進展

ネットワーク中心のドクトリンは無線機を統合作戦の中心に置き、センサーフィード、目標座標、兵站更新をリアルタイムで融合するデータルーターへと変革しています。米陸軍は2025年に、重要なトラフィックを優先し、射撃管制データのレイテンシを削減するAI対応ソフトウェア定義無線の配備に18億米ドルを割り当てました。NATOの連合任務ネットワーキング(Federated Mission Networking)イニシアチブは、加盟国に2027年までに標準波形を採用することを義務付け、旧式フリートの退役を加速させています。[1]NATO広報部、「連合任務ネットワーキング」、nato.int オーストラリアは、メッシュネットワーク化された兵士用無線機がドローン映像を歩兵に直接中継でき、意思決定ループを40%短縮できることを実証しました。これらの進歩により、ますます価値が高まるデータリンクを保護するためのジャミング対策および衛星バックアップチャネルへの需要が高まっています。

世界的な防衛支出の増加

世界の軍事支出は2025年に2兆4,400億米ドルに達し、2024年から名目上7.2%増加しました。指揮官が情報優位を優先するにつれ、通信がより大きなシェアを占めています。[2]ストックホルム国際平和研究所、「世界の軍事支出が2025年に過去最高を更新」、sipri.org 中国は2025年の2,960億米ドルの予算の12%をC4ISRのアップグレードに充てました。インドはアートマニルバル・バーラト(Atmanirbhar Bharat)イニシアチブの下、国産戦術無線機に42億米ドルを充当しています。サウジアラビアとUAEは、米国および欧州軍のネットワークとの整合を図るために80億米ドル以上を共同投資しました。ただし、欧州全体での予算の乖離により、一部のフリートはアナログシステムの寿命を延ばすためにソフトウェアパッチに依存しています。

セキュアで耐障害性の高い高スループットリンクへの需要

高度なジャマーを配備する同等の敵対勢力により、ジャミング対策および低被傍受確率波形がオプションからベースライン要件へと移行しました。L3Harrisは2025年にAN/PRC-163無線機を納入し、狭帯域ジャミングへの脆弱性を60%削減する動的な送信帯域選択を実現しました。兵士カメラからの高精細映像は8 Mbpsを消費し、従来の音声中心のリンクの容量を超えています。軍はミリ波無線機をテストしており、分隊内データ向けにギガビット速度を提供しながら、衛星または5G-NTNバックホールで大隊リンクを補完しています。

動的スペクトル利用のためのAI駆動コグニティブ無線

低軌道(LEO)コンステレーションは、地上ネットワークが劣化した際にISRデータをバックホールするようになっています。SpaceXは、Starlinkターミナルを戦術無線機と統合するために7,000万米ドルの契約を獲得し、前線部隊の帯域幅を拡大しました。米海兵隊は、ロボット車両のテレメトリをサポートするプライベートLTEレンジネットワークで20ミリ秒未満のレイテンシを達成しました。2025年に欧州の衛星プロバイダーへのサイバー攻撃が発生し、サプライチェーンリスクが明らかになり、主権コンステレーションの必要性が叫ばれています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペクトル混雑と限られた帯域幅割り当て | -0.8% | 欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| ゼロトラスト義務の下での高いサイバー強化コスト | -0.6% | 北米、欧州 | 短期(2年以内) |

| 輸出規制とITARが多国間プログラムを遅延させる | -0.5% | 世界 | 長期(4年以上) |

| 旧式アナログシステムとの相互運用性の問題 | -0.4% | 老朽化したフリートを持つ国々 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スペクトル混雑と限られた帯域幅割り当て

国際電気通信連合(ITU)が2023年の会議で3.3〜3.8 GHz帯の一部を商用5Gに再割り当てしたため、軍用無線機は既に混雑しているUHFチャネルへの圧迫を受け、スペクトルウィンドウが縮小しています。商用通信事業者が数千の都市基地局を展開したことでノイズフロアが上昇し、軍は送信電力を下げるか、民間ネットワークへの干渉リスクを冒すかの選択を迫られています。日本は2025年にこのアプローチを正式化し、市街地での放射電力を制限しました。これにより地上無線機の有効範囲が25%縮小し、カバレッジを維持するためにリレーノードの追加が必要となりました。米国では、防衛ユーザーが3.1〜3.45 GHz帯への優先アクセスを維持できるかどうかに関する連邦通信委員会(FCC)の裁定を待つ中、無線機調達スケジュールが遅延し、少なくとも2会計年度にわたって波形設計の選択が不透明になっています。[3]連邦通信委員会、「FCCが3.1〜3.45 GHz帯の規則案を提案」、fcc.gov スペクトル不足は所有コストも押し上げており、中東の複数の防衛省が独占ライセンスに年間500万米ドル以上を支払い、装備アップグレードへの資金が転用され、フリート更新サイクルが遅延しています。

ゼロトラスト義務の下での高いサイバー強化コスト

米国防総省(DoD)のゼロトラストフレームワークは、すべての戦術無線機に対して保存中および転送中のデータの暗号化を要求しており、ポスト量子アルゴリズムが統合された後の認証に無線機ファミリーあたり200〜500万米ドルを追加する大規模なソフトウェア書き直しを促しています。[4]米国国立標準技術研究所(NIST)、「NISTが初のポスト量子暗号標準を発表」、nist.gov ベンダーはまた、独立したペネトレーションテストと継続的な脆弱性監視に資金を提供する必要があり、中小規模のサプライヤーに不均衡な影響を与える非経常的なエンジニアリングコストが増加しています。General Dynamicsは、サイバー強化が2025年の無線機開発予算の18%を消費したと開示しており、2023年の11%から増加し、新機能開発から内部リソースが転用されています。欧州のNIS2指令は、防衛請負業者にサプライチェーン内のすべてのソフトウェアコンポーネントを監査することを義務付けることで負担を増大させ、新モデルの市場投入までの時間を9ヶ月延長し、エンジニアリング人材をイノベーションではなくコンプライアンス業務に縛り付けています。専任のサイバーセキュリティチームを持たない中小企業は市場から撤退するか、大手企業と提携することが多く、競争圧力が低下し、エンドユーザーへの価格低下が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:宇宙セグメントが耐障害性を再定義

宇宙プラットフォームは、ジャミングまたは破壊されたノードを迂回してデータをルーティングすることで耐障害性を高めました。米国宇宙開発局(SDA)の126衛星トランシェ1トランスポートレイヤーは、模擬攻撃中に98%のリンク可用性を維持し、このセグメントの2031年にかけてのCAGR 9.91%を裏付けるマイルストーンとなりました。一方、陸上プラットフォームは、歩兵、車両、司令部が大量の無線機を必要とするため、最大の割り当てを維持しています。2025年のF-35ブロック4アップグレードは、航空資産が274 Mbpsのデータリンクでマルチドメインネットワークを強化する方法を示しています。

陸上システムは2025年の戦術通信市場で44.76%のシェアを記録しましたが、無人システムと精密火力への予算シフトが成長を緩和しています。海上プログラムは耐久性強化に注力しており、Rohde & Schwarzが海上での平均故障間隔を15,000時間に延ばすコーティングを施したM3SR無線機をドイツ海軍に納入したことがその証拠です。[5]Rohde & Schwarz、「ドイツ海軍にM3SR戦術無線機を納入」、rohde-schwarz.com 全体として、多様化したプラットフォーム投資が陸上部隊の需要を超えて戦術通信市場を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアが能力を定義する中でサービスが急増

ハードウェアは2025年の戦術通信市場規模の57.68%を占めましたが、RF部品のコモディティ化によりマージンが侵食されています。窒化ガリウムアンプの単価は、アジアのサプライヤーが参入したことで2023年の450米ドルから2025年には320米ドルに低下しました。波形、暗号化、サイバーパッチが能力を定義するようになったため、サービスはCAGR 7.61%で拡大しています。米陸軍は旅団あたり年間約1,200万米ドルを統合戦術ネットワークソフトウェアに費やしており、これはサービス寿命にわたって償却されたハードウェアコストを上回っています。

ソフトウェアメンテナンスはデポ修理から無線アップデートへとシフトしています。Elbit Systemsは2025年にクラウドポータルを立ち上げ、14カ国のE-LynX無線機をリモートで診断・パッチ適用し、維持コストを削減しながら顧客を長期契約に縛り付けています。軍が商用無線機を機密ネットワーク向けにカスタマイズするため、統合サービスは引き続き収益性が高く、BAE SystemsのUKのBowman後継機への8,500万米ドルの統合作業がその例として挙げられます。

通信タイプ別:データが音声を凌駕

指揮官がリアルタイムの意思決定を支援するテキスト、画像、センサーテレメトリを求めるようになり、データ通信は2025年の戦術通信市場シェアの41.26%を占めました。高スループットSDRは、帯域幅の制約に苦しんでいた従来の音声中心のワークフローを置き換え、徒歩兵士、装甲車両、指揮所との間で状況データをやり取りするようになっています。このシフトは、競合環境でのテンポを維持するためにブルーフォーストラッキングパケットと兵站更新に依存するマルチドメイン作戦によって強化されています。データサブセグメントの成長はスペクトル混雑とサイバーセキュリティ義務によって抑制されていますが、継続的な波形と圧縮技術の革新により、予測期間を通じてそのリードが維持されます。

映像は、ヘルメット搭載カメラ、無人航空機(UAV)フィード、ロボットプラットフォームが高精細映像を戦術クラウドにストリーミングするにつれ、2026年から2031年にかけてCAGR 8.49%で最も速く成長するサブセグメントになると予測されています。低軌道バックホールとプライベートLTEレンジが、ライブ映像に必要なギガビット速度を提供するようになり、AI駆動コーデックが帯域幅需要を削減しています。事後検討と遠隔医療支援がテキスト記述ではなくリアルタイムの映像に依存するようになるにつれ、採用はさらに加速しています。ただし、映像トラフィックの急増により電子的特徴の使用が増加し、検出リスクを軽減するための低被傍受確率波形とエッジ処理への並行投資が促されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:国土安全保障の加速

防衛軍は2025年の収益の79.23%を占めましたが、国土安全保障機関は暗号化された相互運用可能な通信を必要とする任務が増えるにつれ、CAGR 8.54%で拡大しています。米国税関・国境警備局(CBP)は2025年に2,400台のAN/PRC-163無線機を配備し、国境事案への対応時間を14分短縮しました。フロンテックスは3億4,000万ユーロ(3億9,692万米ドル)を割り当て、警備員に軍互換無線機を装備させ、合同密輸対策作戦を可能にしました。

国土安全保障用無線機の平均コストは4,200米ドルで、軍用品の半分以下であり、波形と暗号化の複雑さが低減されていることを反映しています。Motorolaは、公共安全と陸軍ネットワークの両方に認定されたデュアルユース無線機を発売し、防衛と民間の標準にまたがるデバイスへの需要を取り込んでいます。

地域分析

北米は2025年に39.45%の市場シェアを維持しており、米国防総省は調達から維持管理へと移行し、新しいハードウェアよりもソフトウェアアップグレードに注力しています。統合戦術ネットワークは2023年から2025年の間に32億米ドルを授与され、現在は反復的なソフトウェアリリースへとシフトしています。カナダはNORAD任務に合わせた相互運用性重視の無線機に18億カナダドル(12億9,000万米ドル)を予算計上しました。メキシコは麻薬対策作戦を強化するために戦術無線機の購入を60%増加させました。

アジア太平洋はCAGR 7.15%で拡大しています。インドの防衛研究開発機構(DRDO)は国産SDR戦術ユニットを12個大隊に配備し、輸入への依存を低減しました。オーストラリアの10億米ドルのプロジェクト・ランド2072フェーズ2Bは、連合相互運用性のためにE-LynX無線機を戦闘管理システムと統合しています。

欧州はNATO準拠の近代化に集中しています。英国はBAE SystemsにモーフィアスプログラムのContract(契約)を授与しました。フランスは2030年まで納入が続く協定の下、タレス・コンタクト無線機を選定しました。南米は国境安全保障を重視しており、ブラジルはアマゾンパトロール用に3,200台のHF無線機を調達しました。中東は連合互換性に投資しており、サウジアラビアは4億2,000万米ドルの無線機とインフラを発注し、UAEは統合司令部全体にE-LynXセットを配備しました。アフリカは新興市場であり、南アフリカは平和維持任務のために1,800台の無線機を購入しました。

競合状況

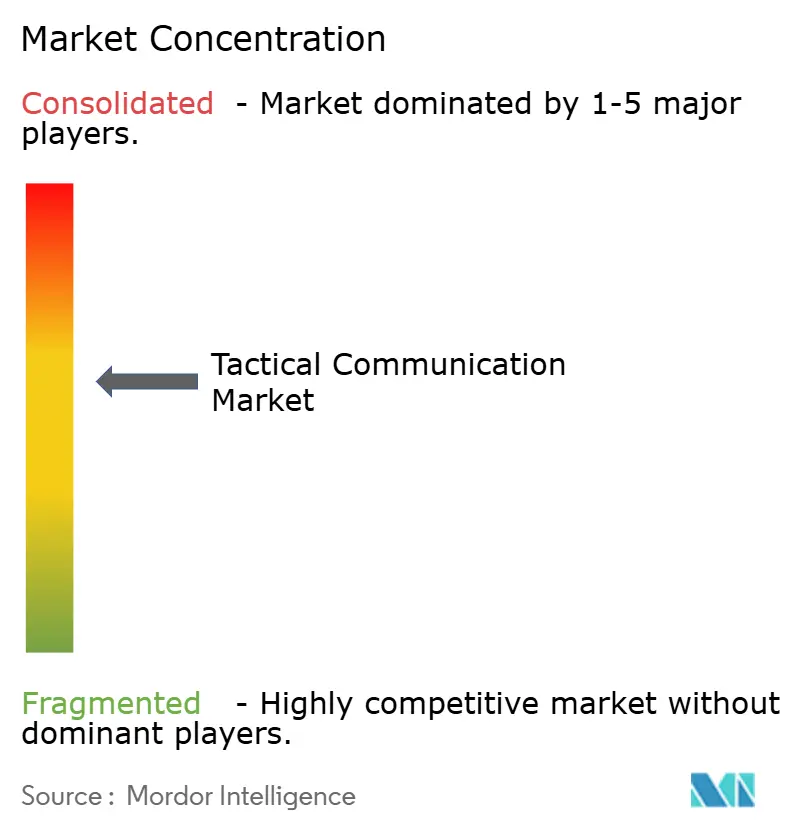

戦術通信市場は適度に集中しており、上位5社のL3Harris Technologies, Inc.、RTX Corporation、General Dynamics Corporation、BAE Systems plc、Northrop Grumman Corporationが2025年の収益の相当なシェアを占めています。既存企業はインストールベースと長年の関係を活用しており、AN/PRC-117Gが導入から16年後も継続生産されていることに示されるように、スイッチングコストが生じています。小規模な専門企業は、モジュール式波形とコグニティブアルゴリズムによって市場を混乱させています。2022年2月、Silvus Technologiesは米国特殊作戦軍(USSOCOM)から、10 kmの範囲で100 Mbpsを提供できるStreamCaster無線機の注文を獲得しました。また、2025年12月、米国防総省の国防革新ユニット(DIU)は、StreamCaster 4400 Enhanced(SC4400E)モバイルアドホックネットワーク(MANET)無線機をブルーUASフレームワークに組み込みました。このフレームワークは、米軍の無人航空機システム(UAS)運用への展開技術を承認する厳格なテストおよび認証プログラムです。

国防革新ユニットの5G-次世代(5G-to-Next-G)プロトタイプは、商用モデムを活用することで2026年までに無線機ユニットコストを40%削減することを目指しており、試験は2026年に予定されています。コグニティブ無線の特許活動は2025年に32%増加しましたが、防衛請負業者は商用イノベーションのライセンス取得で遅れており、Qualcomm、Ericsson、Huaweiなどの企業との協力の機会が生まれています。異種戦術ネットワーク向けの新興IEEEプロトコルは、2030年以降にベンダーロックインを弱める可能性があります。

戦略的な動きはポートフォリオ拡大を示しています。L3Harrisは2025年1月に米陸軍からAN/PRC-163無線機の4億8,500万米ドルの契約を獲得しました。タレスとLeonardoは2025年3月にNATO準拠のSDRプラットフォームに2億2,000万ユーロ(2億5,683万米ドル)を投じる合弁事業を設立しました。BAE Systemsは2025年5月にBohemia Interactive Simulationsの戦術部門を9,500万米ドルで買収し、無線機と仮想訓練環境を組み合わせました。Elbitは2025年7月にポスト量子暗号化E-LynX-5000を発売し、1億2,000万米ドルのNATO注文を獲得しました。Northrop Grummanは2025年9月のヴァリアント・シールド演習で10 Mbpsの放送衛星ターミナルを実証し、3億1,000万米ドルの量産受注を確保しました。General Dynamicsは2025年11月に海兵隊の分散作戦に無線機を統合するために2億7,500万米ドルを受領しました。Lockheed MartinとRTXはプロジェクト・コンバージェンス2026を対象としたマルチドメインゲートウェイに1億8,000万米ドルを投資しました。

戦術通信産業リーダー

General Dynamics Corporation

RTX Corporation

BAE Systems plc

L3Harris Technologies, Inc.

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:英国は軍事戦術通信を調達するための8年間のプログラムを開始する計画を立てました。このプログラムは、2026年6月から2034年6月まで防衛・安全保障ユーザーを支援することを目的としています。

- 2025年9月:英国国防省(MoD)は、最大5億5,000万ポンド(7億4,091万米ドル)相当の5年間の戦術通信兵站支援契約を発表しました。この契約は2028年2月から2033年2月まで続き、TacCISプログラムの下で戦場通信のスペア部品、修理、在庫管理、サポートをカバーします。

- 2025年4月:L3HarrisはFOXTROTの下でオランダ国防省からFalcon IV無線機に対して最大11億米ドルを確保しました。

- 2025年1月:L3HarrisはHMSの下で陸軍マンパックおよびリーダー無線機の生産に対して約3億米ドルを受領しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、戦術通信市場を、防衛軍および国土安全保障機関が運用する陸上、航空、海上、宇宙プラットフォームにわたってリアルタイムの指揮・統制・状況認識を可能にするセキュア音声、データ、映像機器および関連ソフトウェアと長期サービス契約への年間総支出(固定米ドルベース)として定義しています。対象システムには、兵士用およびマンパック無線機、車両用インターコム、SATCOMターミナル、データリンクノード、暗号化モジュール、ネットワーク管理ソフトウェアが含まれます。

調査範囲の除外:商用プッシュトゥトーク(PTT)デバイスおよび公共安全無線ネットワークは本評価の対象外です。

セグメンテーション概要

- プラットフォーム別

- 陸上

- 航空

- 海上

- 宇宙

- コンポーネント別

- ハードウェア

- トランシーバー/送信機

- 受信機

- アンテナ

- 暗号化デバイス

- ヘッドセットとマイクロフォン

- その他のハードウェア

- ソフトウェア

- 波形ソフトウェア

- 暗号化ソフトウェア

- ネットワーク管理ソフトウェア

- サービス

- 統合

- 保守・サポート

- トレーニング

- ハードウェア

- 通信タイプ別

- セキュア音声

- データ

- 映像

- その他

- エンドユーザー別

- 防衛軍

- 国土安全保障

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、インド太平洋、中東の防衛調達担当官、戦術無線機OEMのプログラムマネージャー、前線の通信部隊教官、SATCOMインテグレーターにインタビューを実施しました。これらの対話により、ソフトウェア定義無線の採用率、Link-16アップグレードの現実的なリードタイム、典型的な維持予算が検証され、公開データが残したギャップが埋められました。

デスクリサーチ

まず、SIPRI軍事支出表、NATO標準化文書、国連COMTRADE出荷コード8525/8526、米国FPDSからの調達通知、機器価格参照のための全球衛星事業者協会の業界団体年鑑など、権威ある公開データセットを精査しました。このデスクフェーズにより、無線機のインストールベース、平均更新間隔、地域別の単価(ASP)をベンチマークすることができました。

有料リポジトリは、契約発表のためのDow Jones Factiva、ベンダーの財務分割のためのD&B Hooversを限定的に使用し、Mordorのアナリストが公表された受注額を製品ライン収益に結び付けることを可能にしました。これらのソースは入力の例示にすぎず、相互確認と明確化のために多くの追加出版物が参照されました。

市場規模算定と予測

過去の予算シェア、兵力、フリート数を使用して、国家の防衛通信支出を各プラットフォームおよび技術バケットに割り当てるトップダウン構築を適用しています。結果は、最終調整前にサプライヤー収益の選択的なボトムアップ集計とサンプリングされたASP×数量チェックによって裏付けられています。モデルの主要変数には、現役兵力数、複数年の近代化割り当て、平均無線機ライフサイクル(8〜12年)、SATCOM帯域幅時間価格、地域別インフレ格差が含まれます。防衛支出成長、調達サイクルタイミング、地政学的リスク指数に基づく多変量回帰予測が2030年までの値を予測します。ボトムアップ推定が不十分な場合(例:機密衛星ターミナル)、インタビュー中に特定された隣接プログラムのコスト加重プロキシを使用して補間します。

データ検証と更新サイクル

モデル出力は3つの内部レビューを経ます:過去の契約受注に対する分散分析、単位輸入統計に対する異常フラグ、ピア監査。レポートは年次更新され、新しい部隊構造発表などの重要なイベントはクライアント納品前に中間更新を引き起こします。

MordorのTactical Communication(戦術通信)ベースラインがエンドユーザーの信頼を獲得する理由

公表されている市場価値はしばしば乖離しており、調査範囲、基準年、複数年サービス契約の取り扱いが一致することはほとんどありません。

戦術通信規模算定の主要なギャップドライバーには、ソフトウェアメンテナンスが資本化されているかどうか、国土安全保障用無線機が防衛合計に混在しているかどうか、通貨換算日、更新された予算がどのタイミングで組み込まれるかが含まれており、Mordorのページではその包含事項と年次更新リズムを明示しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 216億米ドル(2025年) | ||

| 223億米ドル(2025年) | グローバルコンサルタントA | 長期サービス契約を除外しながら商用公共安全無線機をハードウェア合計に含めている |

| 207億9,000万米ドル(2024年) | 業界団体B | ハードウェアのみを対象とし、在庫繰越調整なしにベンダー出荷から価値を導出している |

| 125億米ドル(2022年) | 業界誌C | 古い基準年であり、SATCOMターミナルとソフトウェアアップグレードを省略している |

要約すると、Mordorの厳格な調査範囲の整合、デュアルパス検証、年次更新サイクルにより、意思決定者が自信を持って再現・ストレステストできる、バランスのとれた透明性の高いベースラインが生成されます。

レポートで回答される主要な質問

2031年までの戦術通信市場の予測値は?

戦術通信市場はCAGR 6.69%で2031年までに318億6,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長しているプラットフォームカテゴリーはどれですか?

軍が耐障害性のある接続のために低軌道コンステレーションを採用するにつれ、宇宙プラットフォームがCAGR 9.91%で成長をリードしています。

なぜサービスがハードウェアの成長を上回っているのですか?

継続的な波形、サイバーセキュリティ、ソフトウェアアップデートがサービスのCAGR 7.61%を牽引しており、ソフトウェア定義能力へのシフトを反映しています。

国土安全保障機関はどのように需要に影響を与えていますか?

国土安全保障の採用は、機関が国境とインフラのセキュリティのために防衛軍と相互運用可能な暗号化無線機を必要とするにつれ、CAGR 8.54%で拡大しています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋は、インド、日本、オーストラリアにおける国産生産イニシアチブにより、地域別CAGR 7.15%で最も高い成長を示しています。

スペクトル混雑を最も緩和する技術トレンドはどれですか?

混雑した環境で周波数を自律的に切り替えるAI駆動コグニティブ無線は、スペクトル効率を最大40%向上させます。

最終更新日: