シンガポール航空宇宙・防衛市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

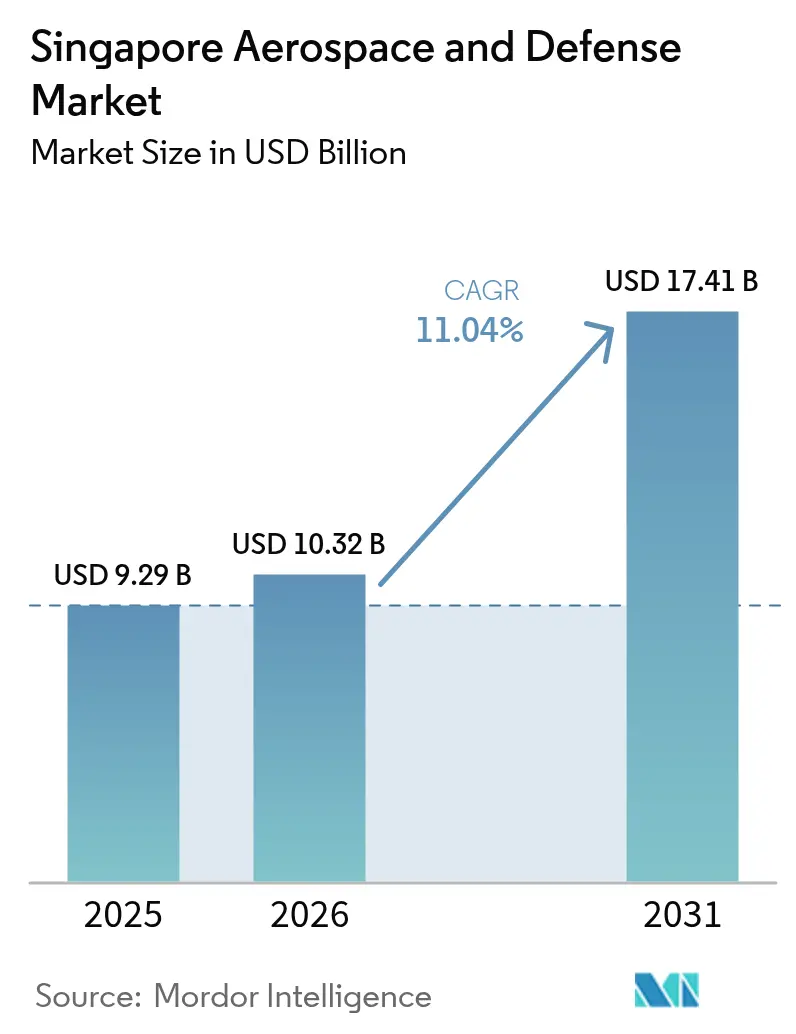

| 基準年の市場規模 (2025) | 9.29 十億米ドル |

| 市場規模 (2026) | 10.32 十億米ドル |

| 市場規模 (2031) | 17.41 十億米ドル |

| 成長率 (2026 - 2031) | 11.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール航空宇宙・防衛市場分析

シンガポール航空宇宙・防衛市場規模は、2025年の92億9,000万米ドルから2026年には103億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)11.04%で、2031年までに174億1,000万米ドルに達すると予測されています。この急速な成長軌道は三つの柱に支えられています。すなわち、安定した防衛予算の拡大、グローバルな整備・修理・オーバーホール(MRO)活動の完全な回復、そして先進製造業への外国直接投資の持続的な流入です。シンガポールの2025年度防衛予算234億シンガポールドルは、複数年にわたる調達パイプラインを支え、地元請負業者に対する長期的な需要の見通しを示しています。[1]出典:シンガポール国防省、「防衛予算2025」、mindef.gov.sg 商業航空旅客数の並行した回復はMROの入庫件数を回復させており、エンジン・原装備品メーカー(OEM)の生産能力増強は同国のサプライチェーンを深化させています。同時に、「製造業2030」戦略の下での研究開発(R&D)インセンティブが、高付加価値の設計、エンジニアリング、宇宙技術分野へのシフトを加速しています。[2]出典:経済開発庁、「製造業2030インセンティブ・ファクトシート」、edb.gov.sg

レポートの主要な知見

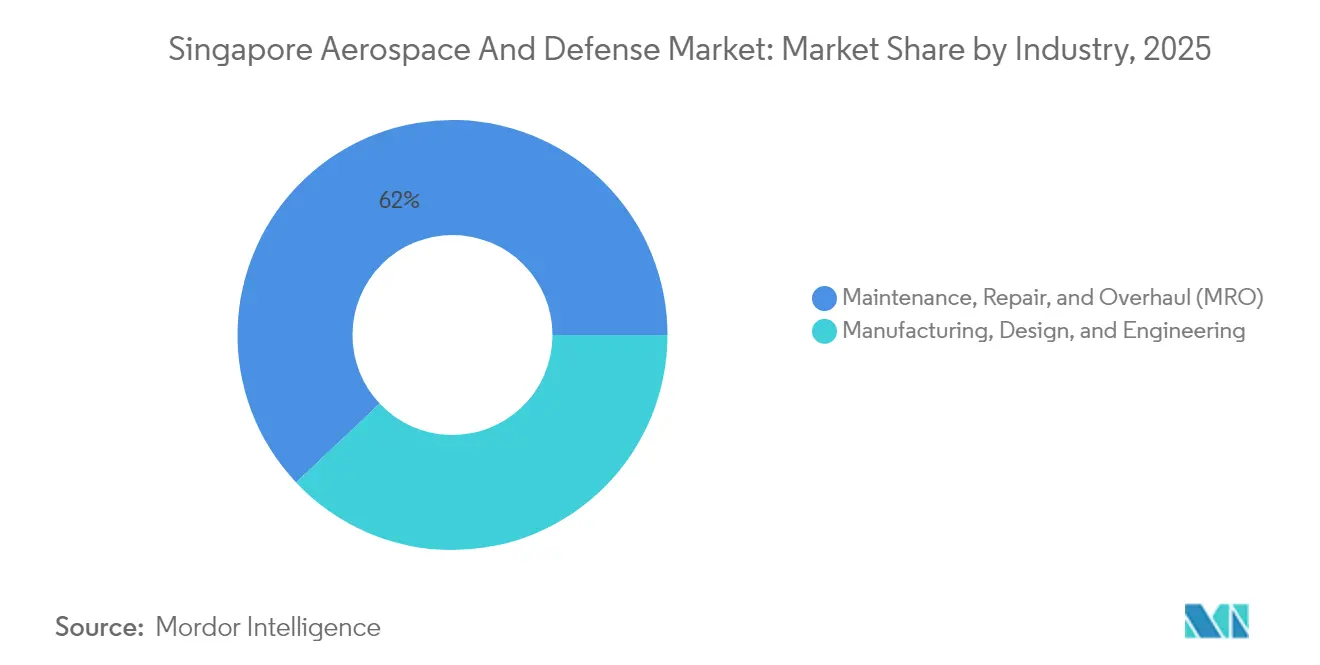

- 業界別では、MROが2025年のシンガポール航空宇宙・防衛市場シェアの62.03%を占め、製造・設計・エンジニアリングセグメントは2031年に向けて年平均成長率(CAGR)14.41%で成長すると予測されています。

- タイプ別では、航空宇宙セグメントが2025年の収益の71.62%を占め、防衛セグメントは2031年までの最高成長率となる年平均成長率(CAGR)12.18%を記録しました。

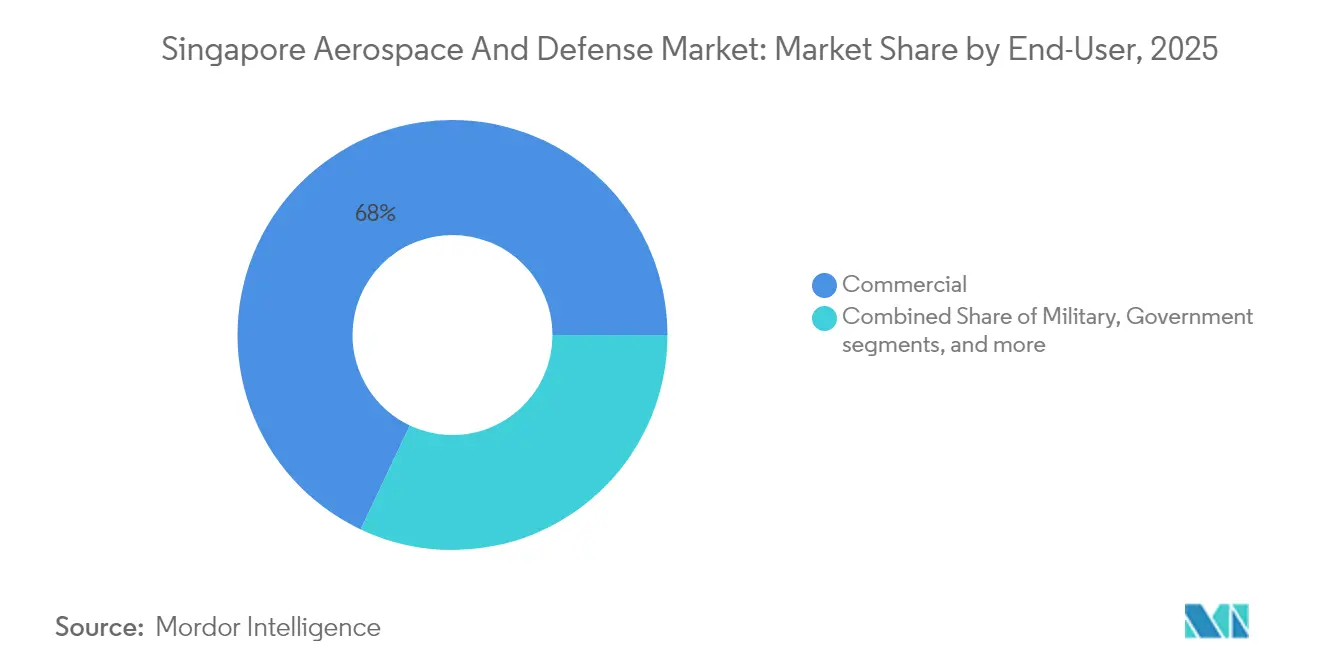

- エンドユーザー別では、商業航空が2025年のシンガポール航空宇宙・防衛市場規模の67.98%を占め、軍事セグメントは2031年に向けて年平均成長率(CAGR)12.44%で前進しています。

- プラットフォーム別では、固定翼機が2025年の活動の49.12%を占め、無人航空機(UAV)が年平均成長率(CAGR)15.12%で最高の成長率を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール航空宇宙・防衛市場の動向と考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2030年までの強固な防衛予算成長 | +2.1% | 国内、ASEAN への波及効果を含む | 長期(4年以上) |

| シンガポールのグローバルハブMRO事業の回復 | +1.8% | グローバル、アジア太平洋地域に集中 | 中期(2〜4年) |

| 「製造業2030」の下での軍民両用研究開発インセンティブ | +1.3% | 国内、技術輸出の可能性を含む | 長期(4年以上) |

| エンジン・OEMの生産能力拡大によるサプライチェーンの深化 | +1.6% | アジア太平洋地域、グローバルサプライ統合 | 中期(2〜4年) |

| 政府資金による小型衛星・宇宙技術テストベッド | +0.9% | 国内、地域の宇宙サービス拡大を含む | 長期(4年以上) |

| シンガポール空軍(SAF)「アイランド・イン・ア・ボックス」自律訓練レンジ | +0.7% | 国内、防衛輸出への応用を含む | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年までの強固な防衛予算成長

国内総生産(GDP)のおよそ3%に相当する年間予算が、艦隊のアップグレード、スマート訓練施設、および基地インフラに対する予測可能な長期資金を提供しています。2025年度の234億シンガポールドル(180億9,000万米ドル)の予算項目は、193億4,000万シンガポールドル(151億9,000万米ドル)を運営・維持に充て、地元航空宇宙部品修理工場に安定した業務量を保証しています。2022年以降43%増となった別途の開発予算は、格納庫の自動化とデジタルレンジ計装に充てられており、先進製造業ベンダーに対する受注の見通しを強化しています。

シンガポールのグローバルハブMRO事業の回復

チャンギ国際空港の旅客数が正常化するにつれ、入庫件数はパンデミック前のピークに戻っています。SIA Engineering Company Limitedが主要航空会社と締結した長期サービス契約は、取引ベースのMRO収益の安定性を示しており、2019年の95%超の水準への人員回復が処理能力の回復を支えています。シンガポール航空エンジンサービス(Singapore Aero Engine Services)の最新の拡張により500人の熟練した雇用が創出され、次世代エンジンモジュールのコンピテンシーが国内に持ち込まれ、世界のMRO売上高に占める同都市国家の二桁シェアが維持されます。[3]出典:Rolls-Royce、「Partners in Progress: Singapore」、rolls-royce.com

「製造業2030」の下での軍民両用研究開発インセンティブ

最大300%の税額控除の拡充と最大50%の還付可能な投資クレジットにより、自律システム、付加製造されたエンジン部品、小型衛星ペイロードの試作にかかる実質コストが低減されます。シンガポール航空宇宙プログラムは、OEM、地元サプライヤー、公的研究機関を、持続可能性と先進材料の突破口に焦点を当てた共同テストベッドに集約しています。現金転換オプションの形での流動性支援は中小企業の参加を拡大し、エコシステム全体への技術普及を加速させます。

エンジン・OEMの生産能力拡大によるサプライチェーンの深化

GEアエロスペース(GE Aerospace)による1,100万米ドルのスマートファクトリー改修は、世界最大の部品修理センターにロボット工学、高度計量技術、データ駆動型プロセス制御を装備し、GEのグローバルエンジン修理量の60%超を処理しています。Rolls-Royceはシンガポールでワイドコードファンブレードの製造を集約し、地元の人材プールとインフラの強靭性への信頼を示しています。プラット・アンド・ホイットニー(Pratt & Whitney)の継続的な投資はギアードターボファンの生産量を45%引き上げ、ティア1の複合材料および板金サプライヤーをスレター航空宇宙パーク(Seletar Aerospace Park)へと引き寄せています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 土地不足と高齢化する技術者層 | -1.4% | 国内、地域的な人材競争を含む | 中期(2〜4年) |

| 航空電子機器・チップへの米中輸出規制圧力 | -1.1% | グローバル、ハイテクセグメントに集中 | 短期(2年以下) |

| 新興東南アジアハブとの比較における高い運営コスト | -0.8% | 地域の東南アジア競争 | 長期(4年以上) |

| 調達タイミングを変えさせる不安定な地域緊張 | -0.6% | 地域のアジア太平洋、防衛特有 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

土地不足と高齢化する技術者層

パヤ・レバー空軍基地の2030年までの閉鎖により800ヘクタールが都市再開発のために解放されますが、航空宇宙事業はチャンギとテンガゾーンに圧縮されます。新たな多層階格納庫と自動化された工具クレーンが空間的制約を部分的に補いますが、資本集約度は高まります。一方、人口動態の変化により、毎年労働市場に参入する航空宇宙系卒業生はわずか1,700人であり、2,500人の需要に対して不足しているため、シンガポール航空宇宙産業協会(Association of Aerospace Industries Singapore)が支援するキャリア早期育成およびキャリア転換プログラムが促進されています。

航空電子機器・チップへの輸出規制圧力

グローバルな半導体バリューチェーンの重要なノードとして、シンガポールは軍民両用品の輸出に対してより厳格な審査を適用しなければなりません。強化された執行措置は、高度な航空電子機器やAI対応ミッションコンピュータのリードタイムを長期化させ、プラットフォームのアップグレードを遅延させる可能性があります。同時に、一部の米国設備メーカーのシンガポールへの移転は、地元インテグレーターにとってサプライヤー多様化の道を開き、短期的な下押し圧力を部分的に緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント分析

整備・修理・オーバーホール(MRO)セグメントは2025年のシンガポール航空宇宙・防衛市場の62.03%を支配しており、これは30年間に蓄積されたノウハウと130社以上のサービスプロバイダーのエコシステムを反映しています。この優位性は、8か国34の空港をカバーするエンジンモジュール、着陸装置、航空電子機器の契約という強靭な基盤収益に転換されています。セグメント収益は、現在世界最大のGE部品修理拠点となったGEアエロスペース(GE Aerospace)のスマートファクトリーと、複合材料ファンブレードの修復能力を開設するシンガポール航空エンジンサービス(Singapore Aero Engine Services)による1億8,000万米ドルの拠点拡大によって強化されています。

製造・設計・エンジニアリングは、Rolls-Royceが英国外で製造するすべてのワイドコードファンブレードをシンガポールで製造する決定と、プラット・アンド・ホイットニー(Pratt & Whitney)がギアードターボファン部品の生産能力を引き上げたことにより、2031年に向けて年平均成長率(CAGR)14.41%で成長しています。Bombardier Inc.による29万平方フィートのサービスセンター拡張も成長を後押しし、高付加価値のOEMブランドサポートソリューションへの移行を強調しています。研究開発テストベッドと産業ラインの緊密な結合により、A*STARの共同研究所で検証された付加製造部品が直接生産に移行されることが多く、市場投入サイクルが短縮されています。

タイプ別:防衛加速の中での航空宇宙リーダーシップ

航空宇宙セグメントは2025年収益の71.62%を占め、チャンギ国際空港の大陸間乗り継ぎハブとしての役割と、70社以上のOEMおよびティア1テナントからなるスレター航空宇宙パーク(Seletar Aerospace Park)のクラスターによって支えられています。2022年以降2億1,000万シンガポールドル(1億6,494万米ドル)相当の政府助成金が、小型衛星ペイロード、地上局アナリティクス、および宇宙状況把握サービスを支援し、従来の民間航空を超えた多様化を助けています。

シンガポール共和国空軍(Republic of Singapore Air Force)がF-35の各バリアント20機を導入し、海軍がインビンシブル(Invincible)級潜水艦6隻体制へと拡張するにつれ、防衛収益は2031年に向けて年平均成長率(CAGR)12.18%で拡大しています。これらのプロジェクトは、複合材料航空構造の修理、ステルスコーティングの維持管理、水中音響システムへの要件を高め、MRO専門企業が既存の民間能力を新たな軍事業務に活用することを可能にしています。

エンドユーザー別:商業規模と軍事成長の融合

商業航空は2025年のシンガポール航空宇宙・防衛市場規模の67.98%を吸収しており、170都市を結ぶ週7,200便のフライトと、旅客容量を年間1億3,500万人に倍増させるチャンギ第5ターミナル(Terminal 5)の建設が牽引しています。SIA Engineering Company Limitedとその親会社である旗艦キャリアとの10年間の艦隊管理協定などの長期MRO協定が、安定した入庫インプットを確保し、設備投資の意思決定を支えています。

軍事エンドユーザー需要は、部隊近代化計画がステルス航空機、自律水上艦艇、センサー豊富な都市型訓練レンジを重視するにつれ、年率12.44%で上昇する見込みです。9億シンガポールドル(7億685万米ドル)のSAFTIシティ(SAFTI City)施設は1万1,000個の戦闘追跡センサーを計装された演習空間に組み込み、シミュレーションソフトウェアおよびライブファイアテレメトリハードウェアへの輸出経路を開いています。

プラットフォーム別:固定翼機の基盤がUAVイノベーションを支援

固定翼機は2025年収益の49.12%を維持しており、ワイドボディMROラインとシンガポール共和国空軍(RSAF)の高性能戦闘機艦隊に支えられています。デジタルエンジン健全性管理サービスは現在ほとんどのオーバーホール業務に付帯しており、予測的部品交換戦略によって艦隊の稼働率を向上させています。

無人航空機(UAV)は年平均成長率(CAGR)15.12%で最速成長のプラットフォームセグメントを形成しています。軍事基地や港湾地区における自律型貨物ドローンの初期展開は、時間的に重要な物流向けの都市空中モビリティ(UAM)実証実験へと拡大しています。セキュアなデータリンク、衝突回避アルゴリズム、軽量複合材料機体への投資が、シンガポール企業を東南アジア全域で政府および民間オペレーターの双方にサプライするポジションに置いています。

地域分析

シンガポールの728平方キロメートルの国土はマラッカ海峡に跨り、世界貿易の3分の1、アジア向け航空貨物のおよそ40%が通過しています。同国の28の自由貿易協定とアジア初の5Gスタンドアローンネットワークは、航空宇宙生産者にほぼ障壁のない市場アクセスと産業4.0接続性を提供しています。スレター航空宇宙パーク(Seletar Aerospace Park)などの目的別ゾーンは、エアサイドアクセス、保税倉庫クラスター、人材育成センターを統合し、320ヘクタールの敷地内に6,000人以上の専門家を収容しています。

空間的制約がハブ・アンド・スポーク戦略を促進しています。高付加価値の研究開発と耐用年数限定部品のオーバーホールは国内に留まり、労働集約的な機体検査はカンボジア、フィリピン、ベトナムの低コスト合弁基地へと移行しています。このモデルにより、シンガポールは地的財産権の豊かなタスクを国内に保持しながら地域サプライノードを統括することができます。その優位性を維持するため、政府は格納庫の労働生産性を最大25%向上させる高度自動化改修に資金を提供し、隣接国との賃金格差を補っています。

グローバルな中立性と強固な法の支配は、アジアの指揮センターを求める多国籍企業にとってのシンガポールの第一選択地としての地位を強化しています。米国および中国との安定した二国間関係は、地元企業に多様化した調達チャネルを提供しています。しかし、強化された輸出規制体制の遵守が、航空電子機器およびハイエンドチップセットに対する手続き上の層を追加しています。それでもシンガポールを統合・認証ノードとして選択する全体的な計算は、国際標準への実証済みの準拠と卓越した知的財産保護のために依然として有効です。

競合環境

市場リーダーシップはST EngineeringとSIA Engineering Company Limitedという二つの国内チャンピオンに委ねられています。両社はOEMライセンス部品修理、防衛システムインテグレーション、スマート訓練ソリューションにまたがっています。その規模がエンジンプライム企業であるGEアエロスペース(GE Aerospace)、Rolls-Royce、プラット・アンド・ホイットニー(Pratt & Whitney)を引き付け、それぞれがスレター(Seletar)内に旗艦拠点を運営しており、これがティア1の複合材料およびセンサーサプライヤーを磁石のように惹きつけています。新規参入者は宇宙ベースのアナリティクス、付加製造されたスペアパーツ、無人システムソフトウェアに注力し、公的助成金の機会と防衛科学技術庁(Defence Science and Technology Agency)が最近採用した低遅延クラウドインフラを活用しています。

差別化は垂直統合とデジタル成熟度にかかっています。Rolls-Royceがファンブレード製造を国内に集約する決定は、東南アジアの他地域では複製困難な深い技術的な堀を確立しています。これに対応して、ST Engineingはワイドボディ検査のターンアラウンドタイムを20%短縮する機械学習ベースの検査ロボットを展開しています。一方、SIA Engineering Company Limitedはブロックチェーンに基づく部品トレーサビリティのパイロット実証を行い、耐空性データ経済に向けたポジショニングを行っています。

持続可能性のテーマが入札において重要性を増しています。エンジンプライム企業はファンケースの50%をリサイクル材料で製造することを約束し、地元研究者はパワートゥリキッド(power-to-liquid)型持続可能航空燃料(SAF)ブレンドを開発しています。これらのグリーン認証を早期に統合する企業は、国際民間航空機関(International Civil Aviation Organization)の排出基準を満たそうとする地域航空会社からの今後の艦隊更新パッケージを獲得する可能性が高いでしょう。

シンガポール航空宇宙・防衛業界リーダー

SIA Engineering Company Limited

Rolls-Royce plc

RTX Corporation

General Electric Company

Singapore Technologies Engineering Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:シンガポールはティッセンクルップ・マリン・システムズ(thyssenkrupp Marine Systems)と追加2隻のインビンシブル(Invincible)級潜水艦に関する契約を締結し、シンガポール共和国海軍(Republic of Singapore Navy)の艦隊を6隻体制に拡大しました。

- 2024年12月:ST EngineeringとカザフスタンのParamount Engineeringは、中央アジアの顧客向けに8×8水陸両用装甲車を共同生産することに合意しました。

- 2024年2月:ST EngineeringはAirbus SEとC295の支援、Embraerとのあいだにはエンブラエル C-390の支援に関する協定を締結しました。Airbus SEはシンガポール既存施設においてデポレベルの整備とターンキーソリューションで地域のC295艦隊を支援します。

シンガポール航空宇宙・防衛市場レポートの調査範囲

シンガポールの航空宇宙・防衛市場に関するレポートは、最新の動向、技術開発、イノベーション、投資、輸出入の状況、その他の重要な市場影響要因を網羅しています。また、国際的な協力、パートナーシップ、兵器・防衛装備の開発、宇宙プログラム、その他の重要な要因についても取り上げています。

シンガポールの航空宇宙・防衛市場は、業界別およびタイプ別にセグメント化されています。業界別では、設計・エンジニアリング、製造、整備・修理・オーバーホールにセグメント化されています。タイプ別では、航空宇宙と防衛にセグメント化されています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 製造、設計・エンジニアリング |

| 整備・修理・オーバーホール(MRO) |

| 航空宇宙 | 航空 |

| 宇宙 | |

| 防衛 |

| 商業 |

| 軍事 |

| 政府(非軍事) |

| プライベート・ビジネス航空 |

| 固定翼機 |

| 回転翼機 |

| 無人航空機(UAV) |

| 陸上システム |

| 海上システム |

| ミサイルおよび精密誘導兵器 |

| 宇宙プラットフォームおよびロケット |

| 業界別 | 製造、設計・エンジニアリング | |

| 整備・修理・オーバーホール(MRO) | ||

| タイプ別 | 航空宇宙 | 航空 |

| 宇宙 | ||

| 防衛 | ||

| エンドユーザー別 | 商業 | |

| 軍事 | ||

| 政府(非軍事) | ||

| プライベート・ビジネス航空 | ||

| プラットフォーム別 | 固定翼機 | |

| 回転翼機 | ||

| 無人航空機(UAV) | ||

| 陸上システム | ||

| 海上システム | ||

| ミサイルおよび精密誘導兵器 | ||

| 宇宙プラットフォームおよびロケット | ||

レポートで回答される主な質問

シンガポール航空宇宙・防衛業界市場の現在の規模は?

市場は2026年に103億2,000万米ドルと評価されており、2031年までに174億1,000万米ドルに達する見込みです。

現在、市場で最大のシェアを持つセグメントはどれですか?

整備・修理・オーバーホール(MRO)サービスが2025年収益の62.03%を占め支配的な地位を占めています。

市場の強い成長見通しを牽引しているものは何ですか?

三つの主要ドライバーは、防衛予算の増加、グローバルMRO需要の完全な回復、および「製造業2030」による充実した研究開発(R&D)インセンティブです。

最も急速に成長しているプラットフォームタイプはどれですか?

無人航空機(UAV)は最速成長のプラットフォームであり、2031年に向けて年平均成長率(CAGR)15.12%を記録しています。

Rolls-Royceのファンブレード集約化はシンガポールの広域エコシステムにどのような競争優位をもたらしますか?

Rolls-Royce plcは先進複合材料の専門知識の重要な集積を固定し、ティア1の材料サプライヤーを惹きつけ、隣接するMROショップに独自の修理技術への優先的なアクセスを与えています。

航空電子機器・半導体に対する米中輸出規制の変化に対して、地元インテグレーターはどの程度さらされていますか?

ハイエンドミッションコンピュータのリードタイムが長期化する可能性がありますが、米国チップ製造装置メーカーのシンガポールへの移転が並行して進んでおり、代替調達チャネルが生まれ打撃が和らげられています。

最終更新日: