航空宇宙・防衛バイオメトリクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

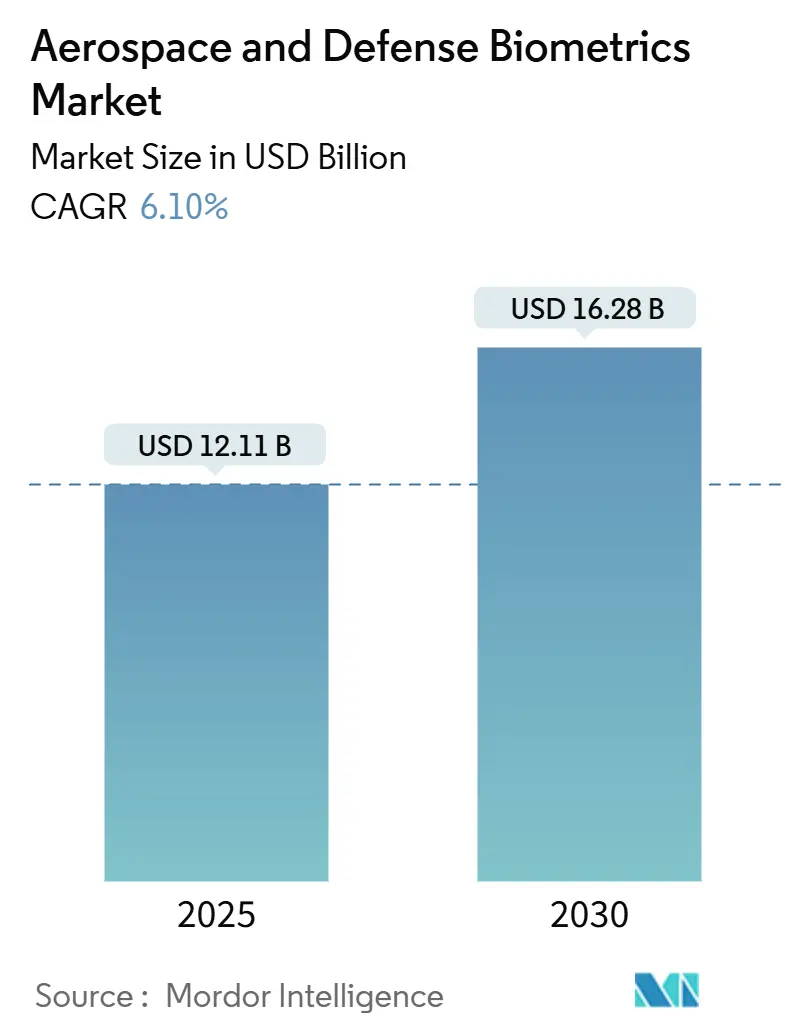

| 市場規模 (2025) | 12.11 十億米ドル |

| 市場規模 (2030) | 16.28 十億米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛バイオメトリクス市場分析

航空宇宙・防衛バイオメトリクス市場は2025年に121億1,000万米ドルの規模を生み出し、2030年までに162億8,000万米ドルに達すると予測されており、予測期間全体でCAGR 6.1%に相当します。主要な防衛省における予算拡大、単一要素認証からマルチモーダル認証への移行、ゼロトラストサイバーフレームワークへのバイオメトリクス統合がこの軌跡を支えています。[1]出典:NATO、「NATO加盟国は2024年に防衛費を11%増加」、nato.int 地上、軌道上、および連合ネットワーク全体で要員を認証するインターオペラブルなソリューションが現在の基本要件となっています。防護装備を着用した乗員にはコンタクトレス方式が好まれ、デバイス上のAI(人工知能)は衛星リンクに共通する接続ギャップを軽減します。NATO加盟国のプログラム支出とインドの750億米ドルの近代化推進は、極端な気候、放射線、電子対抗手段に耐えられるシステムへの長期的な需要を示しています。米国防総省(DoD)の23億米ドルのレアアース多様化基金に代表されるサプライチェーン強化は、次世代ペイロードに不可欠なセンサー入力をベンダーが確保するのに役立っています。[2]出典:米国防総省、「DoDはレアアースサプライチェーン多様化に23億米ドルの投資を発表」、defense.gov

レポートの主要なポイント

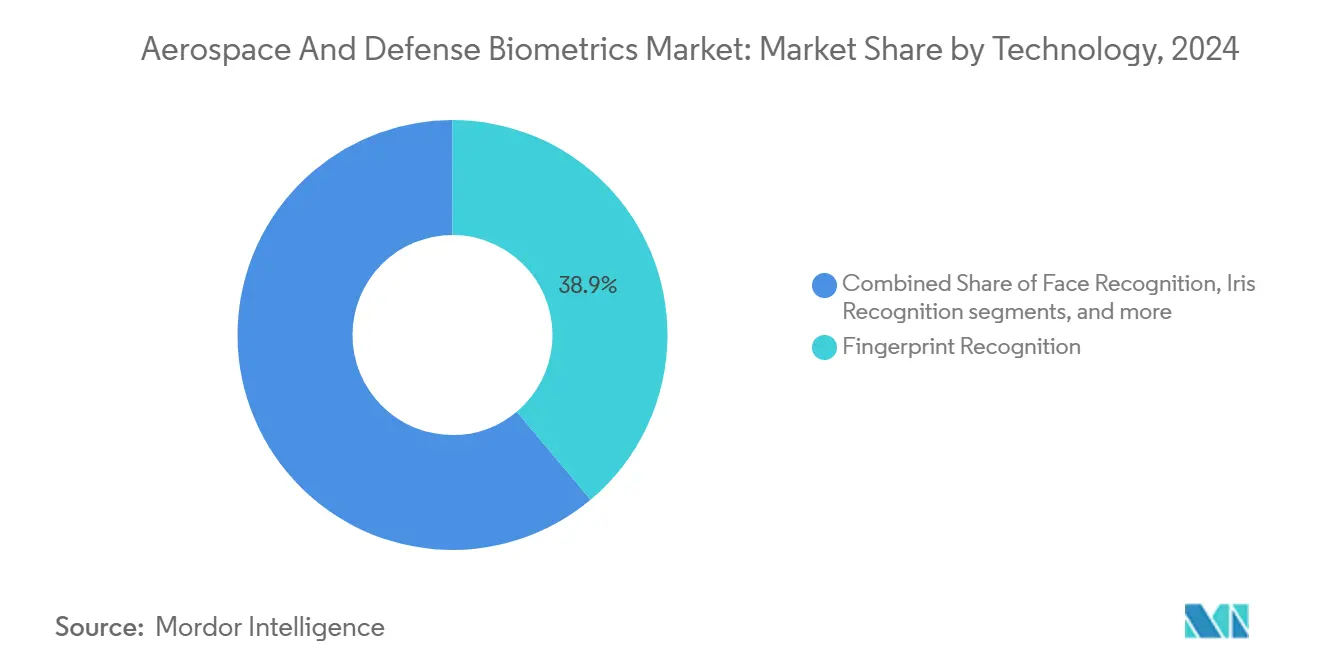

- 技術別では、指紋認識が2024年の航空宇宙・防衛バイオメトリクス市場シェアの38.90%を占め、虹彩認識は2030年にかけてCAGR 8.32%で進展しています。

- コンポーネント別では、ハードウェアが2024年の収益の53.65%を占めて首位でしたが、統合・保守契約によりサービスはCAGR 7.65%で拡大すると予測されています。

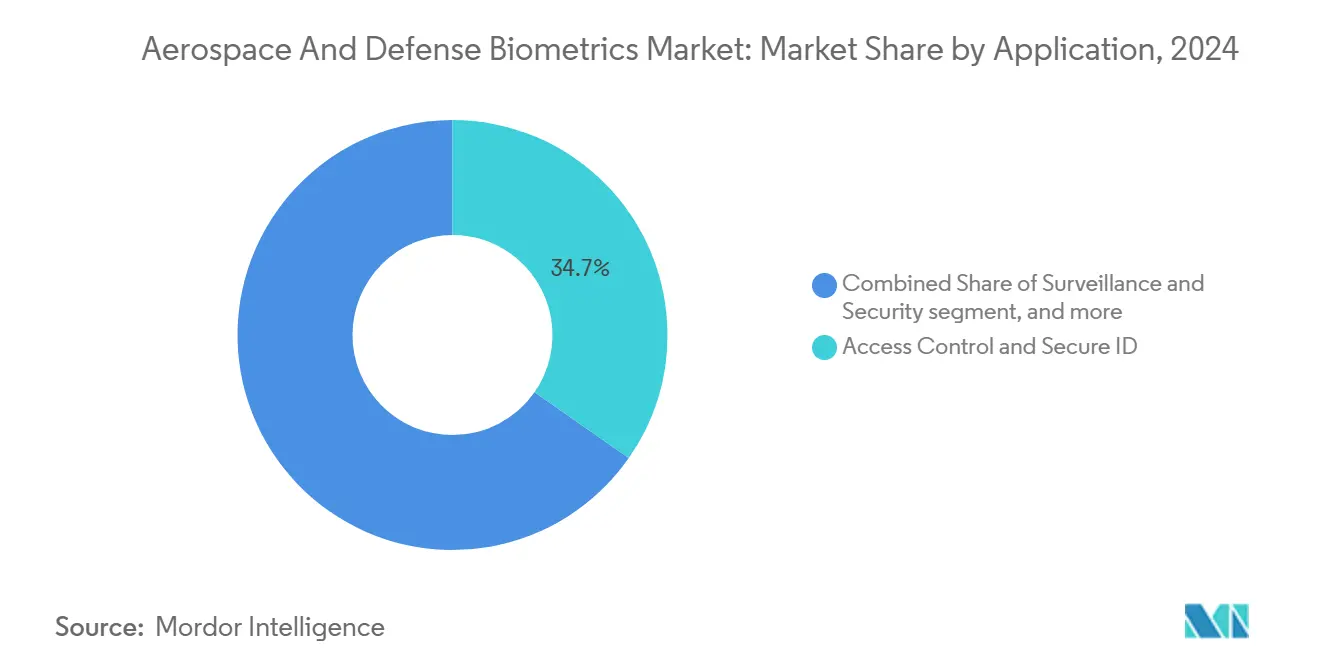

- アプリケーション別では、アクセス制御が2024年の収益シェアの34.70%でトップとなり、決済システムは2030年にかけてCAGR 8.32%で成長すると予測されています。

- エンドユーザー別では、軍・防衛セグメントが2024年の支出の39.50%を占め、宇宙エンドユーザーセグメントは2030年にかけてCAGR 8.65%で最も急速に成長する見込みです。

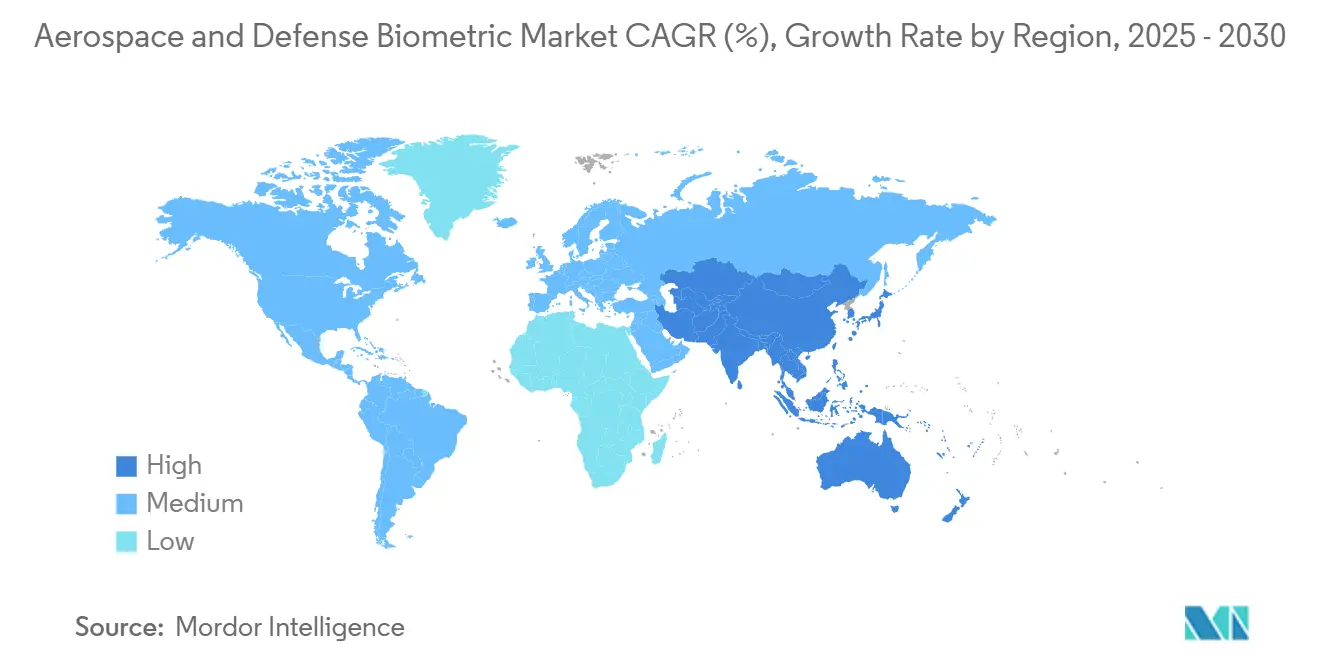

- 地域別では、北米が2024年の収益の40.20%を占めましたが、アジア太平洋は2030年にかけて地域最高のCAGR 8.12%を達成する軌道にあります。

世界の航空宇宙・防衛バイオメトリクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオメトリクス対応電子ゲートおよびシームレスな旅行プログラムの採用拡大 | +1.2% | 北米とEUに集中したグローバル | 中期(2〜4年) |

| 兵士のデジタルIDおよびアクセス制御に関する防衛支出の急増 | +1.8% | NATO加盟国、アジア太平洋防衛近代化市場 | 長期(4年以上) |

| 安全な出入国管理および国境監視の需要増大 | +0.9% | 北米、EU、中東の国境地域 | 短期(2年以内) |

| ゼロトラスト防衛サイバーアーキテクチャへのバイオメトリクス統合 | +1.1% | 米国連邦政府の義務遵守を主導とするグローバル | 中期(2〜4年) |

| 宇宙船における乗員の健康管理と認証のためのデバイス上AI | +0.7% | 宇宙進出国:米国、EU、中国、インド、日本 | 長期(4年以上) |

| NATOが推進するインターオペラブルなバイオメトリクスデータ共有義務 | +0.4% | NATO加盟国、同盟パートナーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオメトリクス対応電子ゲートおよびシームレスな旅行プログラムの採用拡大

空港では現在、マルチモーダル電子ゲートを導入することで旅客処理時間を3〜5分から約25秒に短縮しています。Vision-Boxがインドネシアに150か所以上展開したゲートは2024年に600万人以上の旅行者を処理し、産業規模での実現可能性を証明しました。[3]出典:Vision-Box、「Vision-Boxはインドネシアに150か所以上の電子ゲートを展開」、vision-box.com ヘルシンキ空港での顔認識精度が99%を超えたことは、欧州のプライバシー規則に沿ったパフォーマンスが実現可能であることを確認しています。中東および東南アジアの国々は電子ゲートをセキュリティの飛躍的な資産および技術的地位の象徴として捉えるようになっています。統合に販売時点管理システムや旅客サービスシステムの全面的な刷新が不要なケースが多いため、採用サイクルが加速しています。顔認識と虹彩スキャンを組み合わせたデュアルモードゲートは、軍用フライトに対応する民間空港に設置され、共通の認証基盤を確保しています。

兵士のデジタルIDおよびアクセス制御に関する防衛支出の急増

NATOの集団予算は2024年に11%増加し、アイデンティティ中心のプロジェクトが支出計画の上位に位置しています。米陸軍がLeidos社に授与した2億4,900万米ドルの契約は、世界中の基地でのバイオメトリクスゲートキーパーを優先しています。堅牢化されたスキャナーは手袋越しに指紋を取得でき、顔認識エンジンはヘルメットや暗視装置を装着した状態でも機能します。携帯型無線機、戦術ネットワーク、指揮システム間での継続的なバイオメトリクスの引き継ぎにより、通信が遮断された環境でも要員認証が確保されます。陸上、海上、空中プラットフォームに適応可能なモジュール式キットへの需要は、10年間のライフサイクルにわたってサービスプロバイダーに継続的なアップグレード収益をもたらします。

安全な出入国管理および国境監視の需要増大

衛星連携のバイオメトリクスウォッチリストは、固定された国境検問所をはるかに超えてアイデンティティ確認を拡張します。Frontexは顔認識分析と地球観測フィードを統合し、欧州の外部国境での異常な越境を検知します。米国税関・国境警備局が運用する移動部隊は2024年に230万件の遭遇を処理し、虹彩システムの現場対応可能なスケーラビリティを実証しました。バイオメトリクスエンジンに組み込まれた行動分析は、歩行や微表情の手がかりを評価してアラートを引き上げたり却下したりし、オペレーターの作業負荷を軽減します。各国政府は衛星偵察とバイオメトリクス識別の連携を境界セキュリティの論理的な進化として捉えています。

ゼロトラスト防衛サイバーアーキテクチャへのバイオメトリクス統合

大統領令14028は、すべての米国連邦機関に暗黙的信頼モデルの廃止を義務付けています。サイバーセキュリティ・インフラセキュリティ庁の成熟度フレームワークは、多要素バイオメトリクスゲートを中核的な柱として挙げています。継続的な検証は、単一のログオンではなく、セッション全体を通じてユーザーの行動、デバイスの状態、生体信号を監視します。これは、オペレーターが何時間もコンステレーションを管理する衛星制御室において特に重要です。機密エンクレーブはオフラインのバイオメトリクスモジュールを設置し、エアギャップ環境でもゼロトラスト原則が維持されるようにしています。コモンクライテリア認定アルゴリズムとSECRELTレベルのクリアランスを持つスタッフを擁するベンダーが、この調達環境で不均衡な優位性を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライバシーおよびデータ保護コンプライアンスの負担 | -0.8% | EU(GDPR)、カリフォルニア州(CCPA)、グローバルプライバシー規制 | 短期(2年以内) |

| 既存の航空機および防衛資産への後付けコスト | -1.1% | 北米、欧州の既存防衛インフラ | 中期(2〜4年) |

| 任務上重大な偽陰性を引き起こすアルゴリズムバイアス | -0.6% | グローバル、特に多様な運用環境 | 長期(4年以上) |

| レアアースコンポーネントのサプライチェーン脆弱性 | -0.9% | グローバル、西側防衛請負業者への集中的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータ保護コンプライアンスの負担

2024年の欧州データ保護委員会のガイダンスは、航空宇宙事業者にすべてのバイオメトリクスフローにプライバシーバイデザインを組み込むことを義務付けています。第9条は詳細な同意ログ、目的制限の強化、および実現可能な場合のローカル処理を義務付けています。コンプライアンスにより展開費用が15〜25%増加し、中小規模の請負業者ではプログラムが遅延することが多くなっています。米国でのカリフォルニア州CCPAの拡張により、州契約に対して別個のデータガバナンスフレームワークが必要となっています。ベンダーは現在、テンプレートをチップ上で暗号化し、任務終了時に自動削除を行い、法的リスクを制限しています。コストはかかりますが、これらの措置はコンプライアンス監査とプライバシーエンジニアリングのための新たなサービスラインを生み出しています。

既存の航空機および防衛資産への後付けコスト

北米と欧州の老朽化した機体には、依然としてアナログ航空電子パネルと狭い区画が搭載されています。このような環境にバイオメトリクスセンサーを組み込むには、カスタムマウント、電磁干渉シールド、再認証が必要となる場合があり、それぞれがプログラム予算を膨らませます。防衛当局は運用上の混乱とセキュリティ上の利益を比較検討し、複数年にわたる段階的導入を引き起こしています。既存の電源バスに便乗するハードウェア・アズ・ア・サービスモデルとエッジAIボードが、設備投資の急増を緩和するために登場しています。それでも、資金が限られた事業者にとってライフサイクルサポートは未解決の問題のままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:指紋認識の優位性にもかかわらず虹彩認識が台頭

指紋スキャナーは2024年の航空宇宙・防衛バイオメトリクス市場シェアの38.9%を提供し、確立されたサプライチェーンと実証済みの精度を反映しています。しかし、密閉スーツや減圧モジュール内でのコンタクトレス認証が不可欠になるにつれ、虹彩システムは2030年にかけてCAGR 8.32%に向かって進展しています。虹彩リーダーに関連する航空宇宙・防衛バイオメトリクス市場規模は、今後5年間で競合するいかなるモダリティよりも少なくとも2ポイント速く拡大すると予測されています。NASAのアルテミス居住施設はハッチアクセスに両眼識別を採用し、地球軌道を超えたユースケースを実証しています。

指紋、顔、虹彩を組み合わせたマルチモーダルスタックが新しい提案依頼書を席巻し、ミサイル指揮所が要求する1億分の1以下のエラー率を実現しています。顔認識アルゴリズムは現在、前方作戦基地でよく見られる赤外線フラッドライト下でのパフォーマンスを向上させるためにスペクトルイメージングと融合されています。声紋と行動バイオメトリクスはニッチなままですが、カメラが遮られた無人地上局に恩恵をもたらします。ベンダーはまた、センサー内にセキュアエレメントを組み込んでチップ上テンプレートストレージを実現し、敵対的な領域でのデバイス奪取後でも抽出を阻止しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コンポーネント別:ハードウェアの成熟に伴いサービスセグメントが加速

ハードウェアは2024年に53.65%のシェアを占めましたが、プライム企業が保守、レッドチームテスト、脅威インテリジェンスフィードを通じてライフサイクル年金を求めるため、サービス収益はCAGR 7.65%で成長します。例えば、IDEMAの1億9,450万米ドルのGSA契約は、保守、トレーニング、分析ダッシュボードを単一の契約にまとめています。現在の更新率が維持されれば、統合・保守に関する航空宇宙・防衛バイオメトリクス市場規模は2028年までにハードウェア支出を上回る可能性があります。ソフトウェアのアップグレードにより、合成データ拡張、バイアス低減パッチ、ポスト量子暗号が四半期ごとに追加され、ライセンス料が上昇し続けています。

放射線耐性環境向けにカスタムチューニングされたエッジAIモジュールが第2世代設計に入り、交換の必要性が低下しています。しかし、平均故障間隔が改善されても、軌道上展開では放射線の影響でセンサーの精度が低下した際にテンプレートを再調整するために、請負業者が運営する地上局ヘルプデスクが必要です。このサービスラッパーは複数年の収益ストリームを確固たるものにし、政府ITエステート全体でのより広範なゼロトラスト展開と連携しています。

アプリケーション別:決済システムが成長ドライバーとして台頭

アクセス制御・セキュアIDが2024年の収益の34.70%を占めましたが、バイオメトリクス決済フローはCAGR 8.32%を記録しています。航空会社は顔認識トークンウォレットを導入し、乗客がカードや搭乗券なしに免税品を購入できるようにし、待ち時間を短縮して付随的な不正行為を削減しています。防衛省のコミッサリーは同様のパイロットを計画しており、展開された要員がアクセス制御された境界内で物理的なIDを携帯せずに取引できるようにしています。衛星センサーがライブフィードをバイオメトリクスウォッチリストに送り込み、国境地帯での状況認識を豊かにするため、監視・セキュリティは引き続き堅調です。

ISSの補給ドックのような高スループット環境では、バイオメトリクス決済システムが認証情報の交換を防ぎ、在庫監査を効率化します。航空宇宙・防衛バイオメトリクス市場は現在、従来の識別呼び出しと並んで決済APIを組み込み、ベンダーロックインを緩和してミドルウェア競争を刺激しています。宇宙船における乗員認証アプリケーションも継続的な心拍数と皮膚温度信号を採用し、最終的に決済、健康、アクセス認証情報を単一のバイオトークンに統合しています。

エンドユーザー別:宇宙セクターが成長軌道をリード

軍・防衛ユーザーが2024年の支出の39.50%を占めましたが、宇宙エンドユーザー分野は2030年にかけてCAGR 8.65%で急増します。月面ゲートウェイでの数か月にわたる乗員の隔離は、地球とのリンクに依存しない継続的なバイオメトリクス健康・セキュリティチェックを必要とします。欧州宇宙機関の新しいプロトコルは暗号化されたテンプレートをローカルに保存し、太陽嵐による停電時でも認証が継続できるようにしています。ミッションのスケジュールが予定通りに進めば、宇宙プラットフォームに帰属する航空宇宙・防衛バイオメトリクス市場規模は2030年までに20億米ドルを超えると予想されています。

国土安全保障機関は同じ堅牢化されたアルゴリズムを採用し、ベンダーの設計サイクルを短縮しています。民間航空の旅客フローシステムへの並行投資は、防衛省が商用既製品(COTS)調達条項を通じて活用する規模の経済を生み出しています。デュアルユースの経路はこのようにして研究室から現場までの期間を短縮し、初期のR&Dリスクを低減し、トップインテグレーター間での市場の粘着性を強化しています。

地域分析

北米の優位性は、連続したサプライチェーン、長期にわたる機密プログラム、および強固なベンダーと政府のエコシステムに根ざしています。Northrop GrummanのポーランドへのIBCS契約14億米ドルは、同盟国が米国のドクトリンに組み込まれるにつれて輸出の勢いを強調しています。カナダの月面ローバー計画とメキシコの電子ゲート調達が大陸のアドレサブルベースを拡大しています。航空宇宙・防衛バイオメトリクス市場はFIPS-201の下での合理化された認証から恩恵を受け、既製品モジュールが一部のNATOテストのハードルを飛び越えることを可能にしています。

アジア太平洋は戦略的競争が技術採用の加速を促すため、他の地域を上回る成長を示しています。インドのアーダール経験は国内インテグレーターを民間から防衛宇宙船への認証拡張に備えさせています。中国の天宮ステーションのスケジュールはAI駆動のバイオメトリクス自己診断を推進し、西側の輸出規制に対抗するためのローカルシリコンイノベーションを育成しています。日本と韓国は量子安全アイデンティティチップに共同投資し、外部サプライヤーからの自律性を追求しています。

欧州はイノベーションと厳格なコンプライアンスのバランスを取っています。制限的ではありますが、欧州データ保護委員会のバイオメトリクスガイドラインはテンプレートマッチングのための準同型暗号の研究を促進しています。欧州宇宙機関の多機関有人・ロボット探査局は、軍の野戦病院に転用可能な継続的生体モニタリングウェアラブル技術に資金を提供しています。その他の地域では、アラブ首長国連邦とサウジアラビアが巡礼者の急増と外国人労働者の流れを管理するためにメガハブにバイオメトリクスコリドーを組み込み、人道的・安全保障的な二重性を示しています。

競合ランドスケープ

航空宇宙・防衛バイオメトリクス市場は中程度に集約されています。Thales、IDEMIA、Northrop Grummanは既存の防衛認定を活用し、長期にわたる調達サイクルに精通したキャプチャーチームを擁しています。Thalesは2024年に年間600万人の旅行者を処理するインドネシアの電子ゲートを含む4億米ドル以上のバイオメトリクス契約を受注しました。IDEMAのGSAとのサービス重視の契約は、永続ライセンスから継続的収益へのピボットを示しています。Northrop Grummanは指揮統制(C2)資産にバイオメトリクスモジュールを重ね、同盟軍の切り替えコストを高めています。

新規参入者は専門的なニッチに注力しています。iPluenceの視線信号特許は、ハンズフリー識別を必要とするヘッドマウントディスプレイをサポートしています。量子耐性テンプレートボールトを提供するスタートアップが将来の標準に向けてポジションを取っています。Infineonなどのコンポーネントサプライヤーは衛星グレードのマイクロコントローラー内にバイオメトリクスセキュアエレメントを組み込み、ハードウェア層でのトラストルートを確保しています。

戦略的な動きはオープンAPIとデータ共有義務を中心に展開されています。NATOは同盟軍が共同作戦全体でアイデンティティを検証できるようにインターオペラブルなフォーマットを促進し、コンソーシアムベースの入札を推進しています。一方、アルゴリズムの公平性への取り組みは、トレーニングデータセットを充実させ人口統計的バイアスを低減するための学術研究機関とのパートナーシップを促進しています。倫理的AIと軍用グレードの堅牢性を認証するベンダーがプレミアムマージンを獲得する見込みです。

航空宇宙・防衛バイオメトリクス産業リーダー

NEC Corporation

Thales Group

Leidos Holdings, Inc.

Northrop Grumman Corporation

IDEMIA Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:IDEMIA Groupは米国連邦機関全体にマルチモーダル認証を展開するための1億9,450万米ドルのGSA契約を獲得し、ゼロトラスト対応を強調しました。

- 2024年10月:Leidosはバイオメトリクスアクセス制御を特徴とする2億4,900万米ドルの米陸軍部隊保護契約を獲得しました。

世界の航空宇宙・防衛バイオメトリクス市場レポートの範囲

| 指紋認識 |

| 顔認識 |

| 虹彩認識 |

| その他の種類 |

| ハードウェア |

| ソフトウェア |

| サービス |

| アクセス制御・セキュアID |

| 監視・セキュリティ |

| 出入国管理・国境管理 |

| 乗員・従業員認証 |

| 決済・取引 |

| 軍・防衛 |

| 国土安全保障 |

| 民間航空 |

| 宇宙 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 技術別 | 指紋認識 | ||

| 顔認識 | |||

| 虹彩認識 | |||

| その他の種類 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アプリケーション別 | アクセス制御・セキュアID | ||

| 監視・セキュリティ | |||

| 出入国管理・国境管理 | |||

| 乗員・従業員認証 | |||

| 決済・取引 | |||

| エンドユーザー別 | 軍・防衛 | ||

| 国土安全保障 | |||

| 民間航空 | |||

| 宇宙 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年における衛星航空宇宙・防衛バイオメトリクス市場の規模はどのくらいですか?

121億1,000万米ドルであり、2030年までに162億8,000万米ドルに上昇すると予測されており、CAGR 6.10%を示しています。

現在の展開をリードしている技術はどれですか?

指紋認識は成熟したサプライチェーンにより38.90%のシェアを保持していますが、虹彩システムはCAGR 8.32%で最も急速に成長しています。

なぜアジア太平洋が最も急成長している地域なのですか?

インドと中国の大規模な防衛・宇宙予算が地域のCAGRを2030年にかけて8.12%に押し上げ、他のすべての地域を上回っています。

最も高い成長機会を提供するセグメントはどれですか?

宇宙エンドユーザーセグメントは、有人ミッションと商業コンステレーションが自律的なバイオメトリクスモニタリングを必要とするため、CAGR 8.65%で拡大すると予測されています。

プライバシー規制は採用にどのような影響を与えますか?

GDPRとCCPAのコンプライアンスにより展開コストが最大25%増加する可能性がありますが、プライバシーを保護するテンプレートストレージと暗号化のイノベーションを促進しています。

競合ランドスケープを支配している企業はどこですか?

Thales Group、IDEMIA Group、Northrop Grumman Corporationが合わせて大きなシェアを占め、確立された防衛認定とエンドツーエンドの統合能力を活用しています。

最終更新日: