軍用ウェアラブル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 4.70 十億米ドル |

| 市場規模 (2031) | 5.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

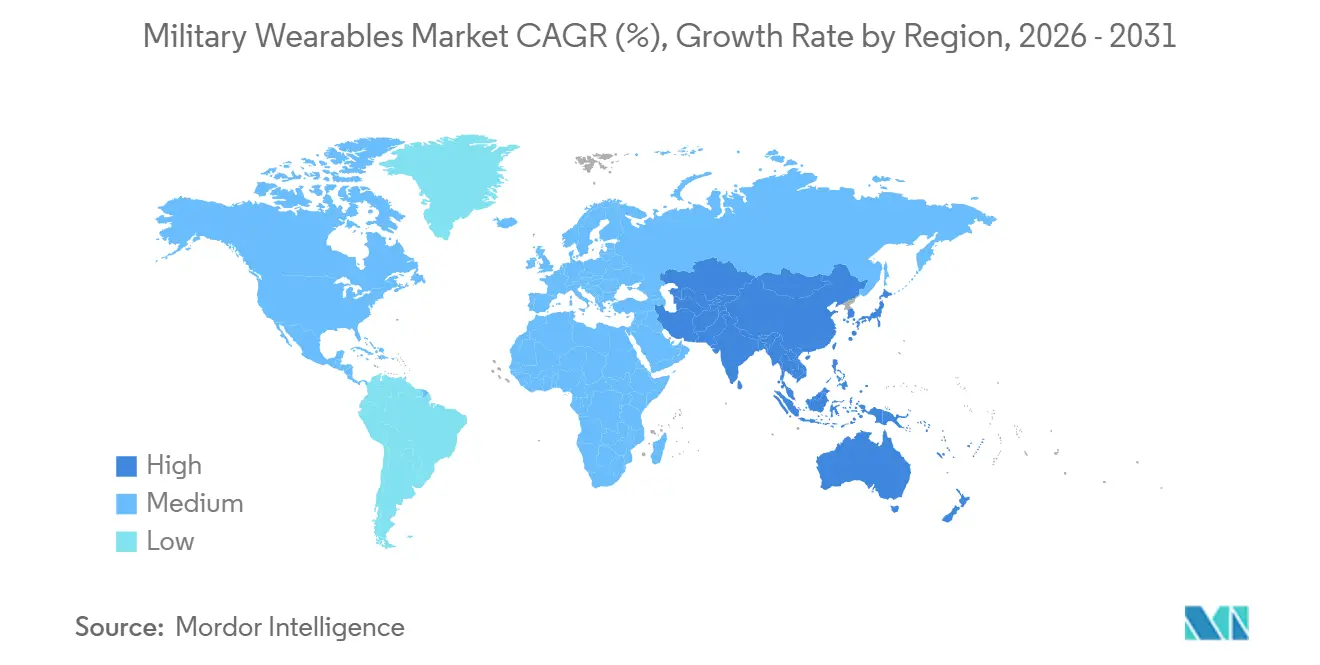

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

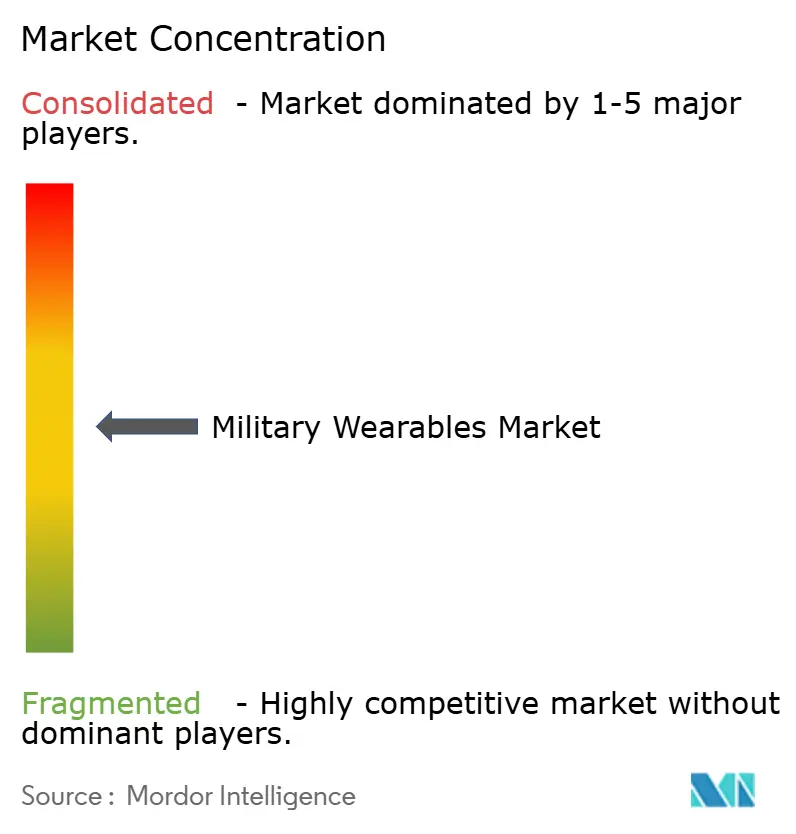

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用ウェアラブル市場分析

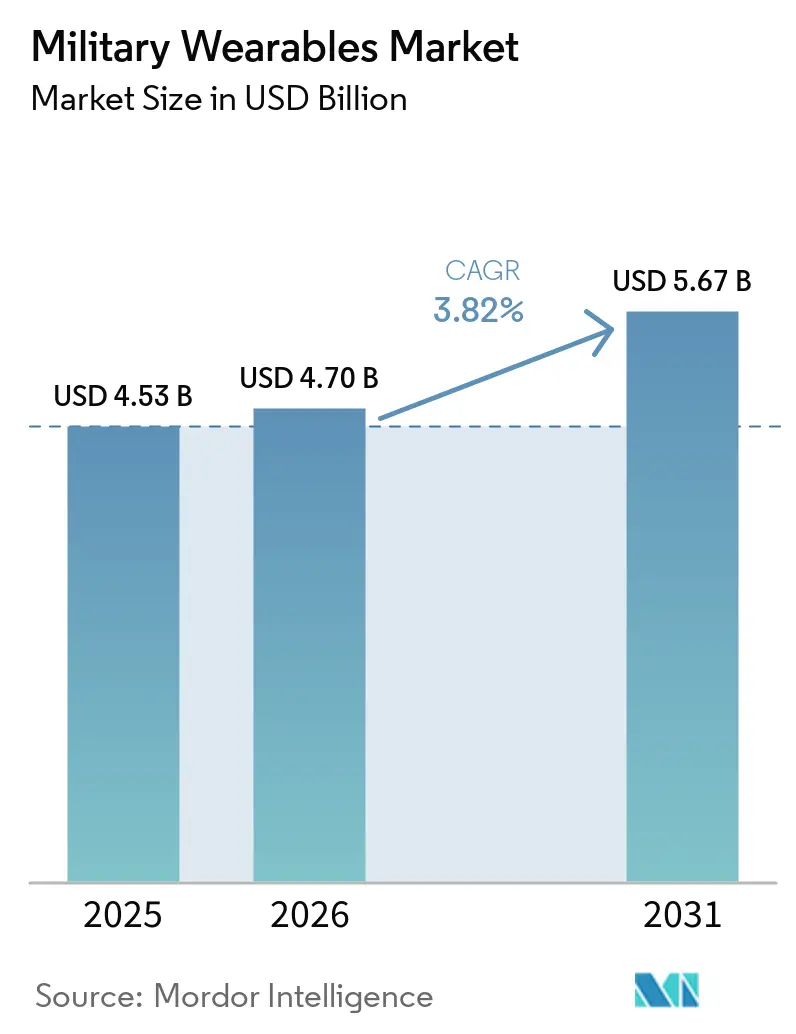

軍用ウェアラブル市場規模は、2025年の45億3,000万米ドル、2026年の47億米ドルから、2031年までに56億7,000万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 3.82%を記録すると予測されています。市場は、安定した兵士近代化予算を背景に前進しています。その支援は、ドイツ連邦軍が2030年までの広範な枠組みの下でIdZ-ES兵士システムの追加調達を2026年4月に発注したことなど、積極的な調達活動に見て取れます。[1]出典:Rheinmetall AG、「ドイツ連邦軍がRheinmetallにIdZ-ES兵士システムを発注」、Rheinmetall、rheinmetall.com 軍用ウェアラブル市場はまた、デジタル化された徒歩作戦へのより広範なシフトによっても形成されており、生理的モニタリング、ネットワーク接続ディスプレイ、統合コンピューティングが評価段階からNATOおよび関連プログラム全体での広範な実地運用へと移行しています。軍用ウェアラブル市場における競争戦略は、閉鎖的なハードウェアスタックからモジュール式設計とパートナーシップ主導のエコシステムへと変化しており、大手企業が主要プログラムを守る一方で、新興企業が光学、コンピューティング、ソフトウェアサブシステムを通じて参入しています。地域別需要は北米が最も強く、アジア太平洋地域は現地プログラムがサプライ依存を低減し、大規模な地上部隊基盤全体で国産ウェアラブル能力を構築することを目指す中、より速いペースで拡大しています。軍用ウェアラブル市場は、最大量の需要が安定した防護・通信調達から生じているため、依然として緩やかな成長を示しています。同時に、最も破壊的な技術は小規模な作戦コホートに集中したままです。

主要レポートのポイント

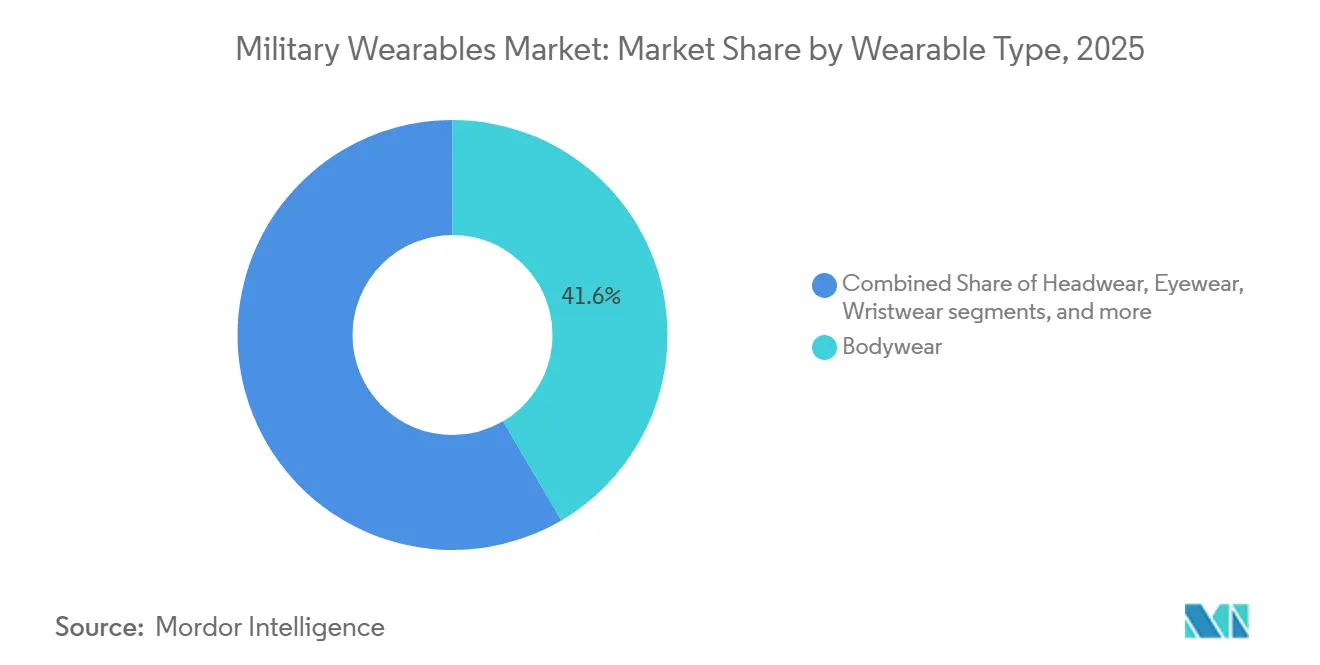

- ウェアラブルタイプ別では、ボディウェアが2025年の軍用ウェアラブル市場シェアの41.55%を占め、外骨格は2031年までに6.65%のCAGRで成長すると予測されています。

- 用途別では、通信・コンピューティングが2025年の軍用ウェアラブル市場規模の37.20%を占め、電力・エネルギー管理は2031年までに5.80%のCAGRで拡大すると予測されています。

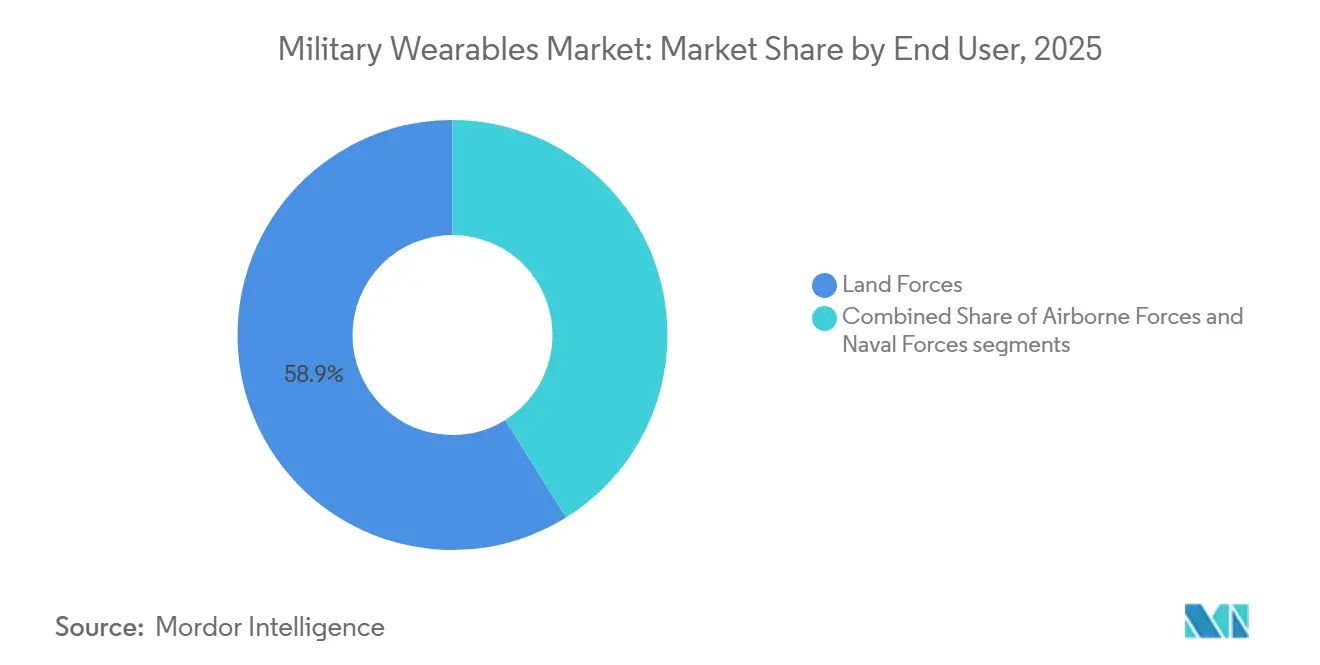

- エンドユーザー別では、陸上部隊が2025年に市場の58.85%を占め、空挺部隊は2031年までに6.42%のCAGRで拡大すると予測されています。

- コア技術別では、スマートテキスタイルが2025年に市場の34.40%を占め、ウェアラブルロボティクスおよびアクチュエータは2031年までに7.15%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の軍用ウェアラブル市場シェアの47.65%を占め、アジア太平洋地域は2031年までに6.45%のCAGRで前進すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

軍用ウェアラブル市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代兵士近代化プログラムへの世界的投資の増加 | +1.0% | 世界 | 短期(2年以内) |

| リアルタイムの生体・健康モニタリングに対する作戦上のニーズの高まり | +0.7% | 世界(北米およびアジア太平洋地域での早期成果を含む) | 短期(2年以内) |

| ミッション持続力を高めるバッテリーエネルギー密度の進歩 | +0.6% | 北米および欧州連合 | 中期(2〜4年) |

| 状況認識強化のためのAI駆動センサーフュージョンの展開 | +0.4% | 北米、アジア太平洋地域 | 中期(2〜4年) |

| ウェアラブル指向性エネルギー技術を可能にする低SWaPフォトニクスの台頭 | +0.3% | NATO加盟国、米国 | 中期(2〜4年) |

| 戦場可視化とミッション計画のための拡張現実(AR)システムの統合 | +0.2% | 北米(欧州連合への波及を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代兵士近代化プログラムへの世界的投資の増加

防衛近代化支出は、軍用ウェアラブル市場における最も明確な需要の拠り所です。なぜなら、いくつかの大規模な兵士プログラムが現在、コンセプト段階ではなく納入段階にあるからです。ドイツは、Rheinmetallが2025年2月にIdZ-ES兵士システムの31億ユーロ(32億1,000万米ドル)の枠組み契約を獲得し、2030年までに最大368個の小隊レベルの装備セットをカバーすることで、そのペースを加速させました。このプログラムは2026年4月にさらに加速し、8,600名の追加兵士向けに10億ユーロ(12億1,000万米ドル)の発注が行われ、ネットワーク接続型装甲、暗視装置、戦術コンピューティングに対する需要の近期的な見通しが延長されました。カナダは2025年5月に別の明確な調達シグナルを追加し、国防省がLogistik Unicorpと1,970万カナダドル(1,419万米ドル)の契約を締結し、軽部隊近代化努力の一環として3,000名の兵士に近代化装備を提供しました。[2]出典:カナダ政府、「カナダ陸軍軽部隊向け近代化装備の契約が締結」、Canada.ca、canada.ca これらの受注は、各兵士システム発注が軍用ウェアラブル市場全体で防護キャリア、組み込み電子機器、テキスタイル、電源モジュール、堅牢なインターフェースへの需要を引き出すため、トップラインを超えた重要性を持ちます。その結果、大規模な国家契約が大手プライム企業を中心に据える調達環境が生まれています。それでも、軍の資格基準を満たすことができるサブシステムベンダーにとっては、より大きな下流の機会セットも生み出しています。

リアルタイムの生体・健康モニタリングに対する作戦上のニーズの高まり

リアルタイムの生理的モニタリングは、軍用ウェアラブル市場において限定的なパイロットコンセプトではなく、実用的な能力になりつつあります。米陸軍は、ウェアラブル全ハザードリモートモニタリングプログラム(WARP)が2025年後半に特定の特殊作戦部隊に展開され、2026会計年度に広範な統合部隊展開が予定されていると発表しました。このシフトが重要なのは、ウェアラブルシステムが同一のハードウェア環境内で訓練、安全、ハザード認識、ミッション準備態勢を支援することが期待されるようになったことを示しているからです。RTI InternationalのAlphaWearプログラムは、熱ストレスおよび感染リスクモニタリングを防衛重視の精密健康プラットフォームに統合しています。[3]出典:RTI International、「軍用精密健康のためのAlphaWearウェアラブルプラットフォーム」、RTI International、rti.org 2025年10月に開始されたAlphaWearは、フィットネス型デバイスを使用して熱ストレス、感染リスク、メンタルヘルスのリアルタイム追跡を可能にする米軍人員向けウェアラブルデータプラットフォームです。この技術は、軍の準備態勢と作戦効率の向上におけるウェアラブルの役割の拡大を浮き彫りにしています。この能力が拡大するにつれ、軍用ウェアラブル市場は消費者向けフォーマットからさらに乖離しています。軍用設計は、快適性主導の日常使用ではなく、弾道防護、通信機器、および競合する野外条件に対応しなければならないため、防衛特有の統合がセンサー性能と同様に重要な保護されたニッチを強化しています。また、より多くのハードウェア負担を兵士に追加することなく、生の生体データを使用可能なアラートに変換できるソフトウェア層の価値も高まっています。

戦場可視化のための拡張現実システムの統合

拡張現実システムは、指揮可視性、夜間作戦、センサーフュージョンの交差点に位置するため、軍用ウェアラブル市場において最も活発な投資テーマの一つであり続けています。Andurилは2025年10月にEagleEyeモジュール式ヘルメットを発表し、Meta、Qualcomm、Gentexをパートナーとして、野外評価ユニットが2026年に米陸軍のレビューに向けてスケジュールされていると述べました。これらのシステムの魅力はディスプレイ自体に限定されず、ヘルメットは単一のウェアラブルアーキテクチャ内での通信、ターゲティング、自律システム制御、データ共有のゲートウェイとして機能します。同時に、IVAS(統合視覚拡張システム)の経験は、国防総省のテスト記録によれば、フォームファクター、視覚的疲労、ソフトウェアの成熟度が作戦使用と一致しない場合、兵士の受容性が十分な資金を持つプログラムでさえ阻害する可能性があることを示しました。この経験は、軍用ウェアラブル市場をモノリシックな設計選択から離れ、プラットフォーム全体を交換することなく光学、ソフトウェア、コンピューティング要素を変更できるモジュール式で更新可能なシステムへと向かわせています。その結果、戦場可視化は成長分野であり続けています。それでも、将来の受注は適応性、より低い訓練負担、より優れた人間工学的要素を証明できるベンダーを優遇する可能性が高いです。

オンエッジ処理のためのSWaPを削減するオープンスタンダードモジュール式AIアクセラレータ

オンボディAI推論は、より多くのワークロードが常時バックホールなしに戦術エッジで実行されることが期待されるため、軍用ウェアラブル市場においてより長いサイクルの需要ドライバーとして台頭しています。EDTは2025年4月にNVIDIA Jetson Orin NXをベースとしたEDGETAKプラットフォームを発表し、ローカル処理が不可欠な環境でのウェアラブルエッジAIタスク向けにシステムを位置付けました。この方向性は、拒否された条件下で動作しなければならない脅威認識、データフュージョン、ミッションサポートタスクのためのリモートコンピューティングへの依存を低減するため重要です。また、ハードウェアの更新サイクルが完全な兵士システム交換ではなくサブシステムレベルで発生できるモジュール式アーキテクチャへの広範な調達移行とも一致しています。オープンインターフェース設計は、2026年に米海軍が統合の柔軟性のために選定したGentexのMOSA準拠PURSUITヘルメットなどのプログラムに見られます。2026年1月、Gentex Corporationは次世代固定翼ヘルメット(NGFWH)としてPURSUITヘルメットシステムを発表しました。この2,200万米ドルの契約は航空乗員装備を近代化し、安全性と人間工学的課題に対処しながら、先進的な防護ソリューションにおけるGentexのリーダーシップを強化します。時間の経過とともに、そのモデルは大手プライム企業が主要なプログラムシェルを引き続き管理する場合でも、軍用ウェアラブル市場における小規模なコンピューティングおよびソフトウェアサプライヤーへのアクセスを広げることができます。実際の制約は、エッジAIが持続的な野外使用に許容可能な電力消費、熱負荷、認証パスを維持する場合にのみ価値を付加するという点です。

軍用ウェアラブル市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 同盟国間の標準化された相互運用性フレームワークの欠如 | -0.4% | 世界(NATO、アジア太平洋地域連合) | 中期(2〜4年) |

| レガシー装備と比較してROIを上回る高いサイバーセキュリティコスト | -0.3% | 世界 | 短期(2年以内) |

| リチウムおよび重要なバッテリー材料のサプライチェーンに影響を与える地政学的不安定性 | -0.2% | NATO加盟国、米国 | 中期(2〜4年) |

| 兵士の継続的な生体監視に関する倫理的懸念の高まり | -0.1% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

同盟国間の標準化された相互運用性フレームワークの欠如

相互運用性は、連合作戦が依然として単一の共有ハードウェアおよびデータ標準を中心に運用されていないため、軍用ウェアラブル市場における構造的な障壁であり続けています。米陸軍のミッションパートナーキットは、Saber Strike 24やSaber Junction 24などの演習において、共有状況認識、セキュアチャット、音声通信、コラボレーションツールを可能にすることで多国籍指揮統制接続性を強化しました。しかし、特に互換性のない通信ネットワーク、データ共有プロトコル、機密分類規則、および同盟国部隊全体での標準化されたソフトウェアベースのフレームワークの採用に関して、より広範な連合相互運用性の達成において重大な課題が依然として存在します。欧州は、2027年までに複数の加盟国間で次世代徒歩兵士システムを調和させることに取り組むACHILEの取り組みなどの構造化されたプログラムを通じてそのギャップに対処しようとしています。同じ推進力は、多国間コンソーシアムにわたって共通のスマートガーメントモジュールを開発しているARMETISSプログラムにおいて、より広範な欧州防衛基盤にも見られます。これらの取り組みが調達レベルのインターフェース規律に転換されるまで、国家ウェアラブルスタックが共同展開で合流するたびに、軍隊はより高い統合コストに直面し続けるでしょう。これにより切り替えコストが上昇し、小規模な専門企業よりも確立されたクロスボーダーサプライヤーが優遇される傾向があり、軍用ウェアラブル市場が同盟国全体でスケールできるペースが遅くなります。

レガシー装備と比較してROIを上回る高いサイバーセキュリティコスト

サイバー強化は、接続されたすべてのデバイスが認証と維持管理の負担を増加させるため、軍用ウェアラブル市場におけるもう一つの重要な抑制要因です。ネットワーキング、センシング、エッジコンピューティングを追加するプログラムは、電磁適合性、システム保証、セキュアなソフトウェアアップデートに関するテスト要求も追加します。IVASプログラムは、急速に変化する課題がスケジュールと生産決定に影響を与える可能性があることを示しており、繰り返されるテスト結果と必要な修正が、特に先進的なネットワーク接続型ウェアラブルをより能力は低いが展開と維持管理が容易なレガシー装備と比較するユニットにとって、多大な累積プログラム支出にもかかわらず遅延をもたらしました。小規模企業は軍用ウェアラブル市場に有用なイノベーションをもたらすことができますが、コンプライアンスインフラの構築に費用と時間がかかるため、最も急峻なコスト課題に直面することが多いです。その結果、サイバーと認証のケースが作戦上のケースと同様に強固でない限り、技術的な可能性が必ずしも迅速な採用に結びつかない市場となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

軍用ウェアラブル市場セグメント分析

ウェアラブルタイプ別:

外骨格がプロトタイプから作戦上の優先事項へシフトボディウェアは2025年に41.55%で最大のシェアを占め、そのベースは依然として軍用ウェアラブル市場の量の中心を定義しています。この地位は、ボディウェアがすでに防護と荷重運搬の中核に位置しており、既存の購買チャネルを通じて電子機器統合が参入しやすい層であるという事実を反映しています。ヘッドウェアは、ヘルメットがモジュール式デジタルアーキテクチャへと進化するにつれて、ますます重要性を増しています。AndurилのEagleEyeプログラムは、弾道防護、AI対応視覚、指揮インターフェースを統合プラットフォームに統合することでこのトレンドを例示しています。アイウェアは暗視装置とディスプレイのアップグレードを通じて活発であり、リストウェアとヒアラブルはローカル制御、チーム認識、保護された通信においてより小さいが有用な役割を果たし続けています。したがって、軍用ウェアラブル市場は、外骨格がセグメントの端で最も強い成長の物語を引き付けている一方で、スケールのために安定したボディ装着型調達に依然として依存しています。

外骨格は2031年までに6.65%のCAGRで成長すると予測されており、ウェアラブルタイプのセグメント化において軍用ウェアラブル市場で最も成長の速いカテゴリーとなっています。そのペースは、特に持久力、荷重運搬、反復的な負担が広範な部隊規模よりも重要なミッションにおいて、実証プログラムから作戦上の関連性への明確なシフトを反映しています。最も強い近期シグナルは2026年3月にウクライナから来ており、部隊が戦闘条件下での負担軽減と砲兵装填生産性の向上のために前線で外骨格の使用を開始しました。軍用ウェアラブル産業において、このタイプの実地使用は、調達機関がウェアラブルサポートシステムが野外ストレス、整備圧力、不確実な電力条件下で機能できるという証拠を求めるため、実験室のパフォーマンスよりも重みを持ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

電力・エネルギー管理が重要な制約層として台頭通信・コンピューティングが用途別の分類をリードし、2025年の軍用ウェアラブル市場の37.20%を占めており、ネットワーク接続型作戦が現在の需要の中心であり続けることを示しています。このカテゴリーは、個々の兵士をより広い部隊に接続する無線機、戦術ディスプレイ、戦闘管理インターフェースによって引き続き支えられています。視覚・監視は暗視装置と拡張ディスプレイプログラムを通じて資金を引き付け続け、ナビゲーション・測位は部隊がより劣化または拒否された信号環境に備えるにつれて重みを増しています。防護・生存性は長年確立された調達サイクルに結びついているため、依然として最も安定した量のベースを提供しており、健康・ストレスモニタリングはWARPのようなシステムが訓練安全と部隊準備態勢において実用的な価値を示すにつれて地位を獲得しています。したがって、軍用ウェアラブル市場は用途全体で広がっています。しかし、最大の支出は依然として通信に続き、最も速い変化は完全な兵士キット全体でプログラムが電力を管理する方法で起きています。

電力・エネルギー管理は2031年までに5.80%のCAGRで成長すると予測されており、軍用ウェアラブル市場内で最も成長の速い用途分野として台頭しています。この増加は基本的な作戦上の要因に起因しています。追加のディスプレイ、センサー、無線機、またはコンピューティングモジュールはそれぞれ兵士の電力要件を高めます。現代の兵士キットはもはや独立したデバイスとして最適化できないため、このセグメントは重要性を増しており、代わりに共有電力ロジック、より高いバッテリー密度、長時間ミッション中の全体的なエネルギー廃棄の低減が必要です。軍用ウェアラブル産業において、持久力がミッション時間、機動性、装備重量に直接影響するため、エネルギー管理はサポート機能からシステム設計のコア部分へと移行しています。

エンドユーザー別:

陸上部隊が量を支配、空挺部隊が加速陸上部隊は2025年に市場の58.85%を占め、軍用ウェアラブル市場において大きな差をつけて最大のエンドユーザーセグメントとなっています。そのスケールは基本的な部隊構造に由来しており、最大の軍隊が最大の兵士人口を擁し、防護装備、コンピューティング、センサー、統合キットの最高の単位量を駆動するためです。陸上プログラムはまた、どの技術が評価から記録調達へと移行するかを形成します。このユーザーベースが最も広いテスト環境と長期的な維持管理決定のための最も強固な基盤を提供するため、認証履歴と物流が主要な部隊近代化プログラムにとって重要であることから、確立されたプライム企業に優位性を提供します。

空挺部隊は2031年までに6.42%のCAGRで成長すると予測されており、軍用ウェアラブル市場で最も急速に拡大するエンドユーザーグループとなっています。その成長プロファイルは、挿入と短サイクル作戦中の軽量能力、迅速なセットアップ、キログラムあたりのより高い機能に対するより強いニーズを反映しています。海軍の需要はより専門化されており、広範な部隊レベルの標準化ではなく、航空、艦上通信、海上哨戒などの特定のミッションセットに結びついています。その結果、陸上部隊がスケールを通じて軍用ウェアラブル市場を支配し続ける一方で、空挺調達が先進的な機動性重視のアーキテクチャのより速い採用を促進するという分割構造が生まれています。この組み合わせにより、セグメントは大規模で予測可能な発注と、より小規模だが速く動く高性能プログラムのバランスを保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コア技術別:

スマートテキスタイルが市場を支え、ウェアラブルロボティクスがペースを設定スマートテキスタイルは2025年に市場の34.40%を占め、軍用ウェアラブル市場において最も広範な現在の技術層となっています。その強みは、ファブリック、キャリア、ベースレイヤーが兵士の完全な外部装備を変更することなくモニタリング、電力、センシングを統合する実用的な方法を提供するという事実にあります。2025年、MITはウェアラブル活動認識とリアルタイム健康モニタリングのためのガーメント統合ファイバーコンピュータを発表しました。この技術は、Musk Ox IIミッション中に米陸軍および海軍人員と共に北極条件でテストされ、極端な環境でのスマート軍用衣料の可能性を浮き彫りにしました。同じ方向性は、欧州パートナーが体温調節、生理的モニタリング、地理的測位、装甲損傷検出のためのスマートガーメントを開発しているARMETISSイニシアチブを通じてプログラムレベルで追求されています。したがって、軍用ウェアラブル市場は今日、広範さのためにテキスタイルベースの統合に依存しており、ロボティクス、センサーフュージョン、先進光学が将来の能力変化のペースを定義しています。

ウェアラブルロボティクスおよびアクチュエータは2031年までに7.15%のCAGRで成長すると予測されており、軍用ウェアラブル市場のコア技術の中で最も速い軌跡を持っています。その勢いの多くは、より少ない負担、より良い荷重処理、ミッション持久力がより小さなユーザーグループでさえ支出を正当化できる外骨格需要を促進するのと同じ作戦上の論理から来ています。2026年のウクライナの前線での外骨格使用は、ロボティクスが単なる実験室の約束ではなく、実際のミッション価値に近づいていることを強化しました。ARおよびVR光学もまた、AndurилとMetaが防衛要件を商業ウェーブガイド開発に結びつけてアップグレードサイクルを短縮することで、軍事と商業のコラボレーションを通じて進歩しています。

地域分析

北米軍用ウェアラブル市場

北米は2025年に市場の47.65%を占め、軍用ウェアラブル市場および界の防衛ウェアラブル調達において最大のシェアを持つ地域となっています。その優位性は、米国防衛予算の規模、主要システムインテグレーターの存在、および既存の大手企業と新興テクノロジー企業の双方を受け入れられる調達基盤に由来しています。

EMEA軍用ウェアラブル市場

欧州では各国プログラムの活動が同期しており、これが国家調達と共同産業イニシアチブの両面で軍用ウェアラブル市場を押し上げています。2025年にAndurilとMicrosoftが将来の開発およびクラウドサポートに向けたパートナーシップを拡大した際のIVASプログラムの転換は、パフォーマンス期待が満たされない場合に地域がいかに迅速にプログラムのリーダーシップを再編できるかを示しました。英国は2026年2月にこの地域の勢いをさらに強化し、国防省がBlackTree Technologiesに対して最大8,600万ポンド(1億1,699万米ドル)相当の分解型データシステム(Dismounted Data System)契約を授与しました。このAI対応システムには無線機、ヘッドセット、ディスプレイタブレット、ケーブル、バッテリー、ポーチ、アンテナが含まれており、英国陸軍への納入は2026年9月から段階的に計画され、2027年までの完全展開が見込まれています。2026年4月、ドイツのIdZ-ESコールオフ注文により、2025年2月の枠組み契約に基づく主要トランシェが発動されました。これはRheinmetallおよびBAAINBwにとって最大の兵士システム調達枠組みです。10億4,000万ユーロ(12億1,000万米ドル)の注文には、既存システムの近代化、237の追加小隊システムの調達、およびIT機器、光学機器、光電子機器、軍用衣料、防護装備、関連サービスに関与するサブコントラクターへの支援が含まれています。地域の能力構築は、特にARMETISSにおける共同開発プロジェクトにも見られ、スマートガーメント技術を中心に7カ国・20のパートナーを結びつけています。欧州は装備品の購入を増やすとともに、将来の更新サイクルに向けた統一アーキテクチャの確立と地域産業能力の強化にも取り組んでいることから、これは重要な意味を持ちます。一方、中東およびアフリカは市場全体に占めるシェアは小さものの、先進光学機器、頭部装着型システム、および地域での防護製造への関心が、地域パートナーシップを持つサプライヤーに対して選択的な成長機会をもたらしています。

アジア太平洋軍用ウェアラブル市場

アジア太平洋地域は2031年までに6.45%のCAGRで成長すると予測されており、軍用ウェアラブルにおいて最も成長の速い地域市場となっています。このペースは、防衛予算の増加、国産コンテンツ規制の強化、および競争的な安全保障環境における大規模地上部隊の近代化の必要性を反映しています。インドのF-INSASの取り組み、韓国のウォリアープラットフォームの開発、そして中国のエクソスケルトンおよびデジタル兵士ツールへの継続的な投資は、この地域が単一の採用モデルに依存するのではなく、異なる産業戦略を持つ複数の国家的経路を歩んでいることを示しています。オーストラリアもまた、ウェアラブル展開の背後にある長時間稼働目標を支えるバッテリー開発の取り組みを通じて重要性を高めています。より大きな戦略的効果として、アジア太平洋地域の成長は地域の供給能力と需要を構築しており、国家プログラムの強靭性を高める一方で、より広い軍用ウェアラブル市場における相互運用性のギャップを深める可能性もあります。

競争環境

軍用ウェアラブル市場は、システム統合レベルで適度に集中しており、Rheinmetall、L3Harris Technologies、Saab AB、BAE Systems、Thales Group、Lockheed Martinは、すでに資格認定経路、プログラム関係、長期的な維持管理ネットワークを管理しているため、中心的な存在であり続けています。彼らの優位性は、調達機関が未検証のイノベーションだけよりも実証された納入能力を優先する大規模な兵士近代化プログラムで最も強いです。それでも、軍用ウェアラブル市場における競争は、最も価値ある地位が単一デバイスの供給からより広範な兵士システムアーキテクチャの所有権へと移行しているため、変化しています。統合バックボーンを管理する企業は、個々のコンポーネントが外部ベンダーから来る場合でも、光学、コンピューティング、通信、ソフトウェアのフォローオン作業を獲得できます。そのため、プラットフォームパートナーシップとオープンインターフェースの主張が、物理的なデバイス仕様とほぼ同様に重要になっています。

Andurилは、軍用ウェアラブル市場における古いプログラム経済学への最も明確な挑戦者です。2025年2月のMicrosoftとの拡大されたIVASパートナーシップにより、主要な米国プログラムでより強固な地位を獲得し、2025年5月のMetaとのパートナーシップにより商業ウェーブガイドとAI能力が防衛ウェアラブル開発に結びつけられました。Gentexは、MOSA準拠設計で将来の頭部装着型統合のために構築されたPURSUITヘルメットが米海軍に選定された際、確立されたサプライヤーからの同様の戦略的対応を示しました。L3Harrisは、陸軍が7年間で最大4億6,500万米ドルの価値を持つ契約の下でBiNODプログラムにNOVAシステムを選定した2026年に、米陸軍の夜間視覚市場での地位を強化しました。この受注は、同社が20,000ユニット以上を納入したENVG-B生産におけるL3Harrisの以前の役割を基盤としています。しかし、BiNODプログラムはL3Harrisの独占的なアップグレード経路ではなく、マルチベンダーイニシアチブであり続けています。

軍用ウェアラブル市場で最もオープンなスペースは、生体データプラットフォーム、コンフォーマル電力システム、低SWaPエッジコンピューティングにあり、プライム企業は依然として専門家のサポートを必要としています。調達機関が単一の独自スタックに完全に依存するのではなく、新しい能力のモジュール式挿入にますます関心を持っているため、競争はこれらの層で活発であり続ける可能性があります。これにより、サブシステムベンダーは以前よりも関連性が高まっています。しかし、最終的な軍の受け入れはプログラムレベルのテスト、セキュリティ、維持管理の信頼性に依存し続けるため、主要なインテグレーターの役割は低下します。軍用ウェアラブル市場における力のバランスは進化していますが、スケール、認証、統合は速度だけよりも依然として重要です。

軍用ウェアラブル産業リーダー

BAE Systems plc

Lockheed Martin Corporation

Thales Group

Rheinmetall AG

Saab AB

- *免責事項:主要選手の並び順不同

本レポートで取り上げた軍用ウェアラブル市場企業

- BAE Systems plc

- Lockheed Martin Corporation

- Thales Group

- Elbit Systems Ltd.

- Safran SA

- Northrop Grumman Corporation

- Rheinmetall AG

- RTX Corporation

- L3Harris Technologies, Inc.

- Honeywell International Inc.

- SAAB AB

- Gentex Corporation

- Teledyne Technologies Incorporated

- Ekso Bionics Holdings, Inc.

- Black Diamond Advanced Technology, LLC

軍用ウェアラブル市場における最近の業界動向

- 2026年4月:Rheinmetallは、最大31億ユーロ(32億1,000万米ドル)の枠組み契約の下、ドイツ連邦軍から追加のIdZ-ES兵士システムに対する10億4,000万ユーロ(12億1,000万米ドル)の契約を獲得しました。この動向は、デジタル戦場能力の近代化に対するドイツ連邦軍の戦略的焦点を強調しています。この契約は、D-LBOなどのプラットフォームを通じた軍事作戦におけるデジタル接続性の高まる重要性と防衛調達トレンドへの影響を持つ、統合兵士システムの推進におけるRheinmetallの役割を浮き彫りにしています。

- 2026年4月:L3Harris Technologiesは、軍の先進暗視能力への注力を強調する双眼夜間観測装置(BiNOD)プログラムのために米陸軍から4億6,500万米ドルの契約を受注しました。NOVAシステムは長期的な作戦ニーズを満たすために革新的な技術を統合しています。この動向は、兵士近代化への投資の増加、調達戦略の形成、および多様な作戦シナリオにわたる状況認識を強化する重要な防衛ソリューションの提供におけるL3Harrisの役割の強化を浮き彫りにしています。

- 2026年4月:AeroVironment社のUES部門は、野外展開のための人間パフォーマンス技術を推進するために空軍研究所(AFRL)から3年間2,500万米ドルの契約を獲得しました。この契約は、中間段階のセンサー、診断、材料システムを研究から作戦使用へと移行させます。この受注により、AeroVironment社の範囲は戦闘員の健康と準備態勢技術を含むように拡大し、生存性や実験室のイノベーションの展開可能な能力への迅速な転換などの米国防衛優先事項と一致しています。

- 2026年2月:BlackTree Technologiesは、無線機、ヘッドセット、タブレットを含むAI対応戦術通信システムを供給するために英国国防省から8,600万ポンド(1億1,699万米ドル)の契約を獲得しました。この動向は戦場での意思決定と作戦効率を強化し、誤射リスクを低減します。エストニアでテストされた徒歩データシステム(DDS)は、より広範なNATO採用の可能性を示しており、英国の防衛支出の増加と一致し、雇用創出とイノベーションを通じた国内防衛産業の成長を促進しています。

世界の軍用ウェアラブル市場レポートの範囲

軍用ウェアラブルとは、防衛人員の通信、状況認識、ナビゲーション、防護、健康モニタリング、電力管理、および全体的な作戦パフォーマンスを強化するために設計された、身体装着型、兵士搭載型、またはプラットフォーム統合型システムです。本レポートは、軍事用途向けに特別に設計、調達、堅牢化、または統合されていない限り、一般的な消費者向けウェアラブル、非防衛フィットネスデバイス、商業AR/VR製品、および実験的なウェアラブルコンセプトを除外します。

軍用ウェアラブル市場は、ウェアラブルタイプ、用途、エンドユーザー、コア技術、地域別にセグメント化されています。ウェアラブルタイプ別では、市場はヘッドウェア、アイウェア、リストウェア、ボディウェア、ヒアラブル、外骨格にセグメント化されています。用途別では、市場は通信・コンピューティング、視覚・監視、ナビゲーション・測位、電力・エネルギー管理、防護・生存性、健康・ストレスモニタリングにセグメント化されています。エンドユーザー別では、市場は陸上、空挺、海軍部隊にセグメント化されています。コア技術別では、市場はスマートテキスタイル、AR/VR光学・ウェーブガイド、AI駆動センサーフュージョン、エネルギーハーベスティング、ウェアラブルロボティクスおよびアクチュエータ、フレキシブルおよびトランスペアレントディスプレイにセグメント化されています。本レポートはまた、異なる地域の主要国における軍用ウェアラブル市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

セグメンテーションの概要

| ヘッドウェア |

| アイウェア |

| リストウェア |

| ボディウェア |

| ヒアラブル |

| 外骨格 |

| 通信・コンピューティング |

| 視覚・監視 |

| ナビゲーション・測位 |

| 電力・エネルギー管理 |

| 防護・生存性 |

| 健康・ストレスモニタリング |

| 陸上部隊 |

| 空挺部隊 |

| 海軍部隊 |

| スマートテキスタイル |

| AR/VR光学・ウェーブガイド |

| AI駆動センサーフュージョン |

| エネルギーハーベスティング |

| ウェアラブルロボティクスおよびアクチュエータ |

| フレキシブルおよびトランスペアレントディスプレイ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ウェアラブルタイプ別 | ヘッドウェア | ||

| アイウェア | |||

| リストウェア | |||

| ボディウェア | |||

| ヒアラブル | |||

| 外骨格 | |||

| 用途別 | 通信・コンピューティング | ||

| 視覚・監視 | |||

| ナビゲーション・測位 | |||

| 電力・エネルギー管理 | |||

| 防護・生存性 | |||

| 健康・ストレスモニタリング | |||

| エンドユーザー別 | 陸上部隊 | ||

| 空挺部隊 | |||

| 海軍部隊 | |||

| コア技術別 | スマートテキスタイル | ||

| AR/VR光学・ウェーブガイド | |||

| AI駆動センサーフュージョン | |||

| エネルギーハーベスティング | |||

| ウェアラブルロボティクスおよびアクチュエータ | |||

| フレキシブルおよびトランスペアレントディスプレイ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋地域その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までの軍用ウェアラブル市場の予測値は?

軍用ウェアラブル市場は、2026年の47億米ドルから3.82%のCAGRで成長し、2031年までに56億7,000万米ドルに達すると予測されています。

防衛用途で最も成長の速いウェアラブルタイプは何ですか?

外骨格は、2031年までに6.65%のCAGRでウェアラブルタイプのセグメント化内で最も速い成長を記録すると予測されています。

現在、軍用ウェアラブルへの支出をリードしている用途分野はどこですか?

通信・コンピューティングは2025年に37.20%のシェアで用途需要をリードしており、ネットワーキングと指揮接続性の中心的な役割を反映しています。

最大の需要基盤を生み出している軍種セグメントはどこですか?

陸上部隊は、より大きな部隊規模と広範な兵士近代化プログラムにおける役割により、2025年に需要の58.85%を占めました。

軍用ウェアラブルの採用において最も速く拡大している地域はどこですか?

アジア太平洋地域は、国産プログラムと大規模な地上部隊近代化に支えられ、2031年までに6.45%のCAGRで最も速く成長すると予測されています。

軍用ウェアラブルで現在最も広く商業利用されている技術層は何ですか?

スマートテキスタイルは、既存の装備にセンシングとモニタリングを統合する実用的な経路を提供するため、2025年にコア技術の34.40%のシェアでリードしました。

最終更新日: