航空宇宙・防衛コネクタ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

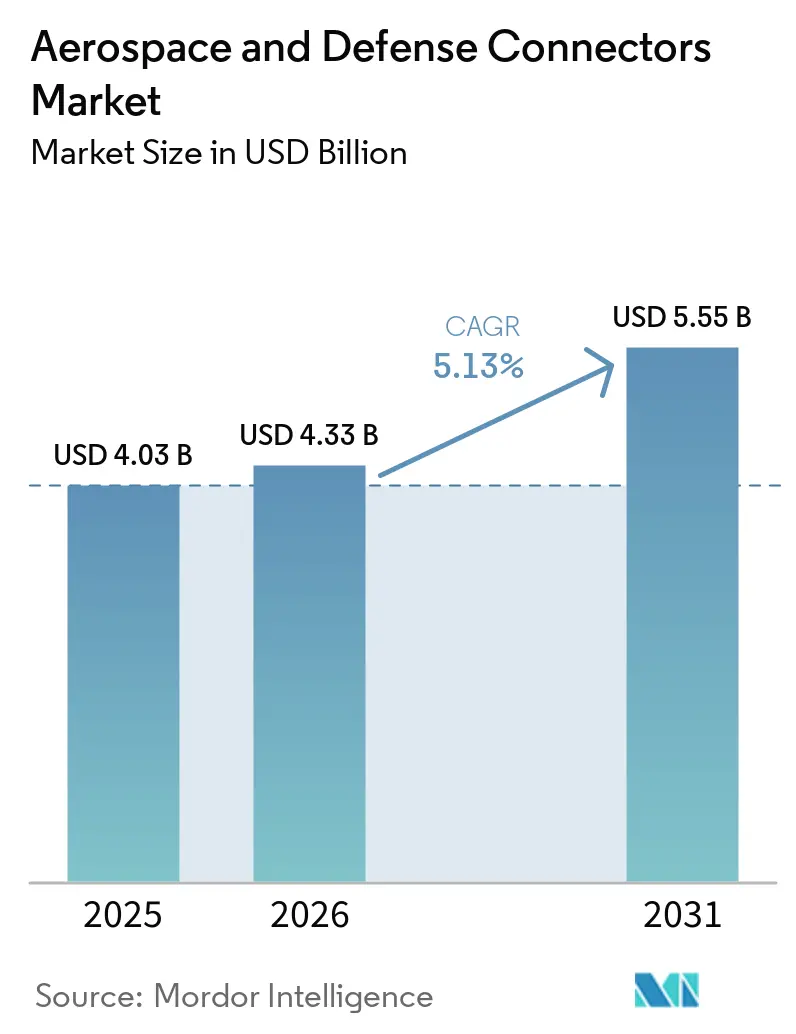

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 5.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛コネクタ市場分析

航空宇宙・防衛コネクタ市場は、2025年の40億3,000万USDから2026年には43億3,000万USDへと成長し、2026年から2031年にかけてCAGR 5.13%で2031年までに55億5,000万USDに達する見込みです。6G対応アビオニクス、防衛プラットフォームの電動化、サイバーセキュリティ・バイ・デザインアーキテクチャへの継続的な投資が、航空宇宙・防衛コネクタ市場全体の支出勢いを維持しています。光ファイバー技術は電磁干渉からミッションクリティカルなデータストリームを保護することで需要をリードし続け、小型化されたハイブリッドソリューションは軍事・宇宙資産の急速なデジタル化を活用しています。地域の調達サイクルは、特に米国、日本、EUにおける防衛支出の増加と同期しており、民間航空宇宙の回復もコネクタ出荷を後押ししています。同時に、積層造形ハウジングとデジタルスレッド生産モデルが設計から認定までのタイムラインを短縮し、新たに投入されたプラットフォームのジャストインタイム要件をサプライヤーが満たすことを可能にしています。

主要レポートのポイント

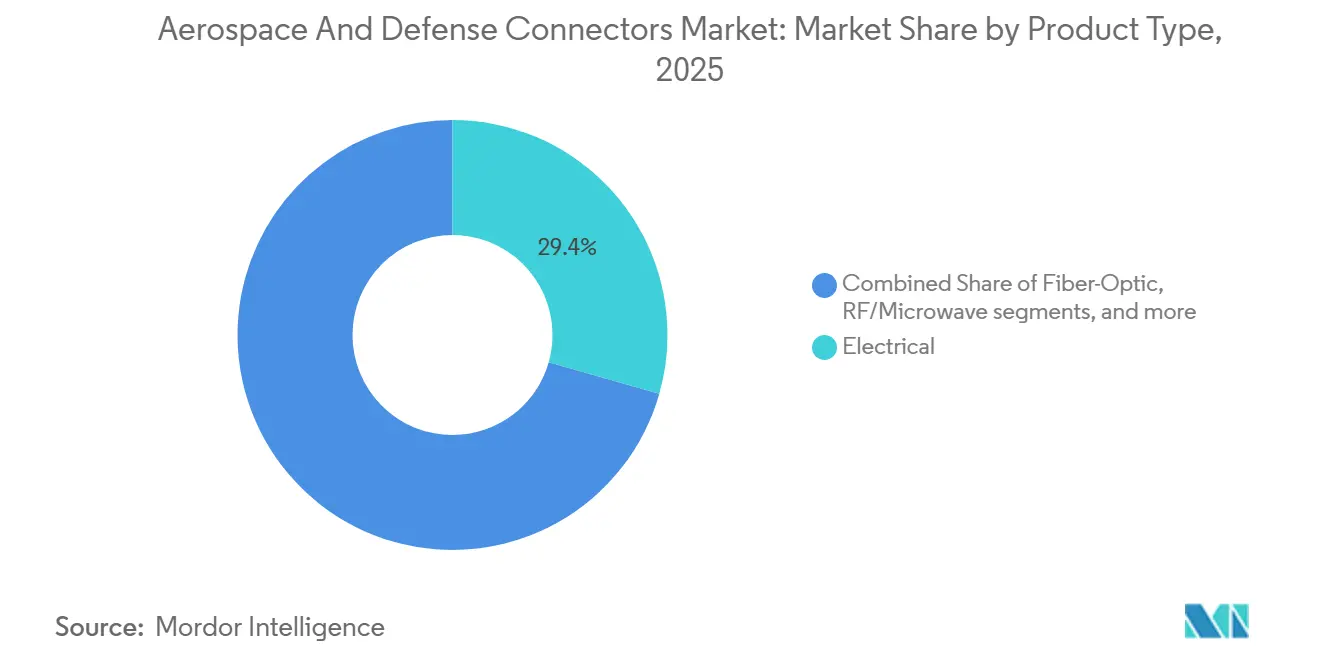

- 製品タイプ別では、電気ソリューションが2025年に29.40%のシェアで航空宇宙・防衛コネクタ市場をリードし、光ファイバーは2031年にかけてCAGR 5.55%で成長する見込みです。

- コネクタ形状別では、円形製品が2025年の売上の45.46%を占め、ナノ/マイクロミニチュア設計は2031年にかけてCAGR 5.99%で成長する見込みです。

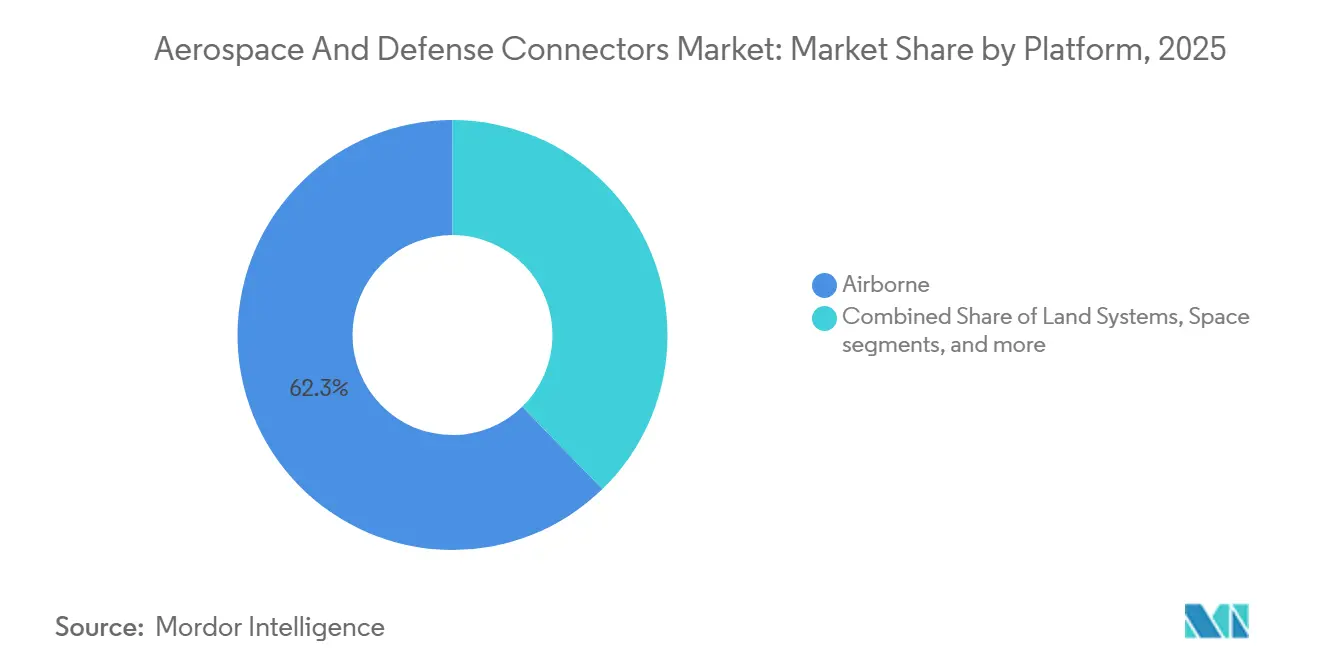

- プラットフォーム別では、航空搭載システムが2025年の航空宇宙・防衛コネクタ市場規模の62.28%を占め、宇宙用途は2031年にかけてCAGR 20.34%で拡大する予測です。

- エンドユーザー別では、OEM生産が2025年の売上の56.80%を占め、2031年にかけてCAGR 5.68%で成長する予測です。

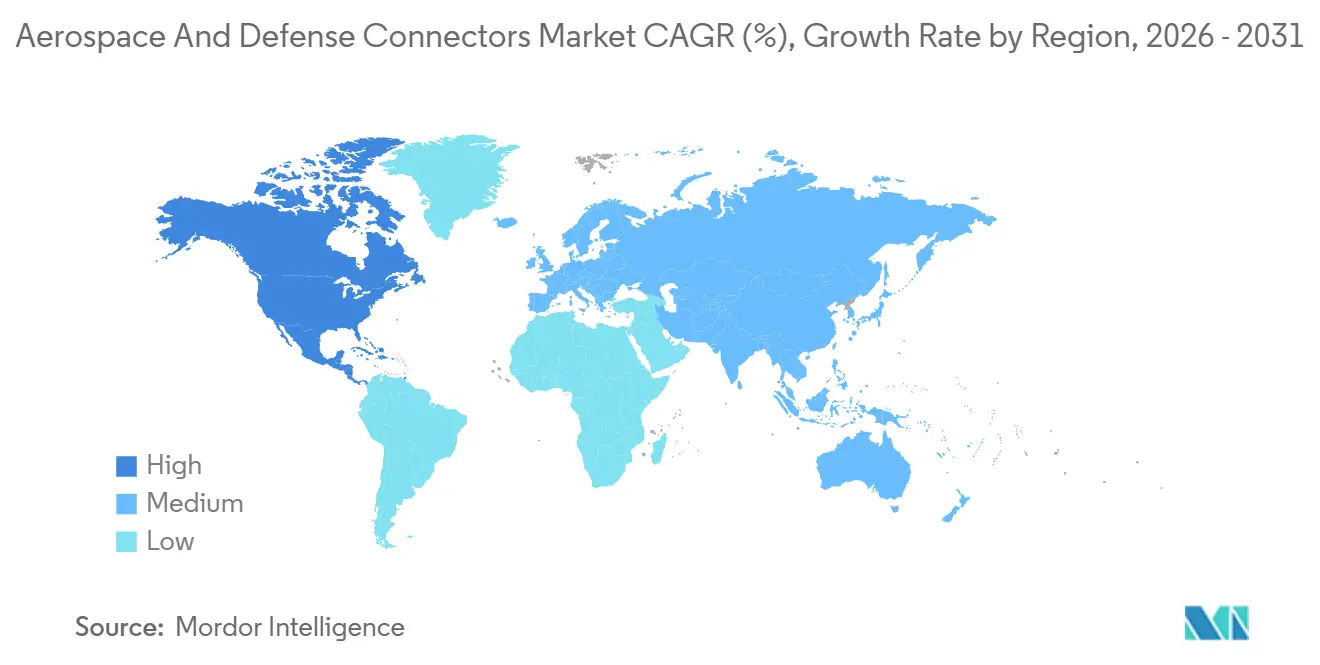

- 地域別では、アジア太平洋が2025年の市場シェアの31.76%を占め、北米は2031年にかけてCAGR 5.35%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空宇宙・防衛コネクタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低軌道衛星コンステレーションがナノコネクタ需要を牽引 | +2.10% | 世界規模、米国・EU・中国の宇宙プログラムに集中 | 中期(2〜4年) |

| 6G対応高帯域幅アビオニクスリンクの受注増加 | +1.80% | 世界規模(北米およびEUでの早期採用) | 中期(2〜4年) |

| 防衛プラットフォームの電動化(電動推進、電動補助動力装置) | +1.50% | 北米およびEUが中核、アジア太平洋への拡大 | 長期(4年以上) |

| ミッションクリティカルなコネクタへのサイバーセキュリティ・バイ・デザインの義務化 | +1.20% | 世界規模、米国国防総省CMCCが主導 | 短期(2年以内) |

| 積層造形金属ハウジングによるリードタイムの大幅短縮 | +0.90% | 北米およびEUの製造拠点 | 短期(2年以内) |

| 主要OEM内の迅速プロトタイピングハブ(デジタルスレッド統合) | +0.70% | 世界規模、主要航空宇宙OEMに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

6G対応高帯域幅アビオニクスリンクが次世代コネクティビティを牽引

6Gアビオニクスへの移行には、Dバンドミリ波周波数に対応したコネクタ仕様が必要であり、超低挿入損失と位相安定性が求められます。[1]米国電気電子学会、「6Gアビオニクス向けDバンドアプリケーション」、ieee.org 軍はフェーズドアレイレーダーや信号劣化を許容できない電子戦ペイロードに対応するため、非接触アーキテクチャを要求しています。マルチドメイン作戦はリアルタイムのデータフュージョン負荷を増大させ、航空宇宙・防衛コネクタ市場における高密度光バックボーンの需要を高めています。早期採用は米国で始まり、次世代戦闘機開発が加速するにつれて複数の欧州プログラムやアジアの主要企業が追随しました。CMMC 2.0のサイバーセキュリティ義務化により、すべての相互接続に暗号化と改ざん防止要件が追加され、標準フットプリントにセキュリティハードウェアを組み込めるサプライヤーが差別化されています。中期的には、6Gアビオニクス仕様が輸送機や空中給油機に普及し、航空宇宙・防衛コネクタ市場内での長期的な交換需要を維持するでしょう。

防衛プラットフォームの電動化が高電力コネクタの採用を加速

回転翼機、無人戦闘車両、艦艇プラットフォームにわたるハイブリッドおよび完全電動推進イニシアチブは、熱暴走なしに高電圧・大電流を処理できる高電力相互接続への安定した需要を生み出しています。これらのコネクタは、密集したアビオニクスベイ内での電磁適合性も確保しなければなりません。[2]米国海軍、「将来の垂直離着陸機向け電動化ロードマップ」、usnavy.mil 欧州および北米のインテグレーターはすでに二次飛行制御アクチュエーターを油圧式から電動式に移行しており、FLRAAなどのプログラムは電動駆動システムをベースラインアーキテクチャとして採用しています。調達サイクルが数十年にわたるため、連続する生産ロットが同一の認定コネクタを必要とすることで累積需要が積み上がり、航空宇宙・防衛コネクタ市場における長期的な数量を強化しています。

サイバーセキュリティ・バイ・デザインの義務化がコネクタアーキテクチャを再形成

コネクタはシリアル化されたトレーサビリティ、改ざん防止シール、なりすましを防ぐ組み込みセキュア認証チップを組み込む必要があります。認定された情報保証インフラを持たないサプライヤーは資格を失い、供給が逼迫してエントリーバリアが高まります。Stress Aerospaceなどの早期準拠企業は複数年のコミットメントを確保し、先行者優位を示しています。そのため、航空宇宙・防衛コネクタ市場はサイバー監査対応への資本投資を促し、小規模ベンダーの撤退に伴う業界再編を推進しています。

衛星コンステレーションの成長がナノコネクタのイノベーションを促進

低地球軌道(LEO)コンステレーションの急増により、打ち上げ機1機あたり数千個の耐放射線ナノコネクタが必要となり、数量ポテンシャルが拡大しています。複数年のミッションに対応するため、これらのサブミニチュアデバイスは急速な熱サイクル、振動、真空に耐えなければなりません。米国、欧州、中国の商業打ち上げ機は、高スループットの組立ラインを簡素化する標準ソケットフットプリントを優先しています。主要な宇宙ハブ近くに迅速プロトタイプ施設を設置するサプライヤーは、積極的な設計凍結スケジュールを満たし、早期設計採用を確保することで、航空宇宙・防衛コネクタ市場における長期的なポジションを強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 振動ゾーンにおけるスズウィスカーおよびフレッティング腐食の慢性的な故障 | -0.80% | 世界規模(高振動軍事プラットフォーム) | 短期(2年以内) |

| EUの「PFHxS」禁止によるフルオロポリマーシーラントの供給制限 | -0.60% | EUが中核、間接的な世界的影響 | 中期(2〜4年) |

| MROデポにおける熟練圧着オペレーターの不足 | -0.40% | 世界規模、成熟した航空宇宙市場に集中 | 中期(2〜4年) |

| 知的財産窃取リスクの増大がオープンリファレンス設計の共有を抑制 | -0.30% | 世界規模、特に米中技術移転に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スズウィスカーおよびフレッティング腐食の故障が信頼性を制約

鉛フリーはんだ規制により、スズリッチな表面仕上げが採用されましたが、MIL-DTL-38999シェルの狭い空間で隣接する接点を短絡させる最大10ミリメートルの導電性ウィスカーが発生する可能性があります。ヘリコプターや戦闘機の環境はフレッティング腐食を悪化させ、接触面と電気的連続性を劣化させます。整備デポでは交換率の上昇と航空機のダウンタイムの延長が報告されており、即時の即応性指標に圧力をかけています。ニッケルリンおよびコバルト金メッキは有望ですが、防衛認定には3年以上かかる場合があり、現場への普及が遅れています。そのため、航空宇宙・防衛コネクタ市場は代替仕上げが成熟するまで品質コストの上昇に直面しています。

EUのフルオロポリマー規制がシーリングソリューションを混乱させる

欧州化学物質庁はPFHxSを制限リストに追加し、燃料システムコネクタに不可欠なフルオロポリマーシーラントの使用を制限しました。[3]欧州化学物質庁、「REACHに基づくPFHxS制限提案」、echa.europa.eu サプライヤーは-65℃から+200℃の温度サイクルにわたって耐燃料性を維持するため、代替材料を使用してグロメットとOリングを再設計しなければなりません。代替化合物には高コストの検証が必要であり、標準部品番号を共有する米国プログラムも二重部品表を回避するための再設計に直面しています。2〜4年の認定期間が製品投入を遅らせ、航空宇宙・防衛コネクタ市場の中期的な足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高速イノベーションが光ファイバー技術の急速な成長を牽引

電気セグメントは2025年に29.40%で最大のシェアを保持しました。航空宇宙・防衛における電気コネクタは、特に軍用航空機および艦艇システムにおける高電力電気アーキテクチャへのシフトと密接に関連しています。F-35ライトニングIIやB-21レイダーなどのプラットフォームは、電気機械式アクチュエーター、高度なレーダーシステム、搭載処理ユニットを含む電動サブシステムへの依存度を高めています。これらのプラットフォームは270VDCおよび新興の540VDCアーキテクチャで動作し、効率性と生存性を高めるために従来の油圧システムを置き換えています。光ファイバーコネクタは電磁干渉への耐性と銅の限界を超えるデータバス速度の上昇により、2031年にかけて最速のCAGR 5.55%で成長するでしょう。センサーフュージョン、セキュアネットワーキング、リアルタイム映像ストリームを統合するプラットフォームがレガシーケーブルに負荷をかけるにつれ、このリーダーシップは持続します。

レガシー銅ソリューションは、整備の親しみやすさが調達を支える回転翼機において特に、低速テレメトリーや安全クリティカルな制御に依然として適しています。RF/マイクロ波ファミリーは精密な位相整合公差によりフェーズドアレイレーダーをサポートし、高電力/HVDCユニットは800ボルトの電動推進バスに対応します。金属マトリックス複合接点と高度な誘電体インサートを組み合わせるサプライヤーは、低重量と高電流密度を実現し、老朽化した機体の改修アップグレードを獲得しています。これらの製品ラインは全体として、航空宇宙・防衛コネクタ市場が求める多様な性能エンベロープを支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コネクタ形状別:小型化の推進にもかかわらず円形ソリューションがリード

円形コネクタは2025年に45.46%のシェアを確保しました。これは主にMIL-DTL-38999バリアントによるもので、固定翼機、回転翼機、装甲車両にわたる事実上の標準インターフェースとして残っています。バヨネット結合と環境シーリングは、塩水噴霧および振動試験において代替品を上回ります。しかし、衛星メーカーがエレクトロニクスをますます小さなフォームファクターに詰め込むにつれ、ナノ/マイクロミニチュアパッケージが最速のCAGR 5.99%で成長しています。そのため、航空宇宙・防衛コネクタ市場はレガシーの標準化と積極的な小型化のバランスを取っています。

矩形ソリューションは、パネル密度が最重要事項であるアビオニクスの現場交換可能ユニットで主流です。基板間メザニンコネクタはモジュール式エレクトロニクスを補完し、迅速なアップグレードサイクルを促進します。積層造形により、ひずみ緩和とヒートシンクを統合した一体型シェルの製造が可能となり、部品点数が削減されます。デジタルスレッド設計が普及するにつれ、エンジニアはコネクタの気流とEMI性能を事前にモデル化し、航空宇宙・防衛コネクタ市場内での後期段階の再設計コストを最小化しています。

プラットフォーム別:宇宙の拡大に挑戦される航空搭載のリーダーシップ

航空搭載プログラムは2025年の売上の62.28%を生み出し、レガシー機体の維持と新型戦闘機、空中給油機、練習機の生産投入の両方を反映しています。しかし、宇宙システムはメガコンステレーションの打ち上げペースにより最高のCAGR 20.34%を記録しており、1機あたり数千個のナノコネクタを必要とします。電気、光学、高速データリンクは繰り返しの軌道サイクルの放射線と熱的極限に耐えなければならず、新素材科学の必要性を高めています。

陸上車両は、衝撃と粉塵対策を重視した堅牢な円形シェルを採用した車輪式および履帯式の近代化を通じて安定したシェアを維持しています。艦艇および水中プラットフォームは塩水浸入に対する気密シーリングを必要とし、ステンレス鋼とチタンシェルが主流です。すべての領域にわたって無人システムがセンサーとエッジコンピューティングノードを増殖させ、航空宇宙・防衛コネクタ市場内の累積コネクタ数を増加させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:OEM生産が市場成長を牽引

OEMラインは2025年の売上の56.80%を占め、予測期間中にCAGR 5.68%で成長する見込みであり、コンセプト段階からプラットフォーム開発に連携したサプライヤーの設計採用優位性を裏付けています。認定後に認定部品リストが変更されることはほとんどなく、長期的な収益をもたらします。アフターマーケットおよびMROセグメントは技術者不足と長期化した整備間隔により成長が遅く、足かせとなっています。ツールレス、キー付き、または自己診断コネクタを提供するメーカーはスキル依存性を低減し、改修支出の大きなシェアを獲得する可能性があり、航空宇宙・防衛コネクタ市場内の継続性を強化しています。

地域分析

アジア太平洋は2025年の市場の31.76%を占めました。この優位性は、中国、インド、日本などの国々における航空・防衛セクターの急速な成長に起因しています。韓国のKF-21やオーストラリアのREDSPICEサイバープログラムなどのイニシアチブがセキュアな光リンクへの需要を高めています。インドのメイク・イン・インディア・イニシアチブは国内生産を促進していますが、技術格差が依然として西側サプライヤーからの輸入依存を続けさせています。さらに、特にASEANオフセットを通じた地域協力が外国設計の現地組立を促進しています。この戦略はデュアルソーシング慣行を定着させるだけでなく、航空宇宙・防衛コネクタ市場のサプライチェーンを安定させています。

北米は、成熟した産業基盤、著名な防衛主要企業、民間生産の急増に支えられ、CAGR 5.35%で成長する見込みです。同地域の航空宇宙・防衛コネクタ市場は、KC-46A、B-21、CH-53Kなどのプログラムの増産から恩恵を受けており、それぞれが数百の認定部品番号を統合しています。米国がCMCCを施行することで、国内サプライヤーは早期認定を取得し、調達リードタイムを短縮しています。カナダは精密機械加工とハーネス組立に優れ、メキシコのマキラドーラは成形インサートと接点サブアセンブリを製造し、USMCAルートを通じてシームレスに北方へ流通しています。これらの国境を越えた協力はレジリエンスを強化しつつ、厳格なサイバーコンプライアンスを維持しています。

欧州はNATO目標に沿って調達を増加させており、ドイツの1,000億ユーロ(1,178億9,000万USD)の特別基金(ゾンダーフェルメーゲン)が高価値航空機と防空システムへの資金を提供しています。フランス、イタリア、スウェーデンは欧州サプライチェーンを規定する次世代戦闘機パートナーシップを追求しています。REACHおよびPFAS規制が代替エラストマーとメッキの採用を促進し、コネクタ納入を一時的に遅らせる再設計を強いています。しかし、代替材料がEN-9100承認を取得すれば、欧州インテグレーターはスケジュールの勢いを取り戻すでしょう。東欧諸国によるエイブラムスとHIMARSの購入は米欧大西洋横断協力を促進し、供給の安全保障を確保するためにコネクタ生産を両大陸に分散させています。

競合環境

航空宇宙・防衛コネクタ市場は中程度の集中度を維持しています。TE Connectivity Corporation、Amphenol Corporation、ITT Inc.は垂直統合された接点製造、メッキ、オーバーモールドラインを活用して品質とリードタイムの管理を確保しています。Molexの2024年12月のAirBorn買収はMIL-SPEC光ファイバーアセンブリと高速バックプレーン能力を追加し、高信頼性防衛領域への戦略的転換を示しています。Smiths Interconnectは高温マージン向けのセラミックベース接点を導入し、極超音速およびエンジンベイ用途への露出を拡大しています。

RadiallやFischer Connectorsなどの中堅企業は過酷環境光学ターミニのニッチ専門化を活用し、Glenairは分解された兵士システム向けのクイックディスコネクト円形コネクタでの強みを維持しています。Collins Aerospaceの積層造形投資はカスタムハウジングの迅速なターンアラウンドを可能にし、カタログのみの競合他社との差別化を図っています。2024年後半にCMMC監査が義務化されたことでサイバーセキュリティコンプライアンスが重要な参入障壁として浮上し、Stress AerospaceのレベルII認定は機密プログラムにおいて有利なポジションをもたらしました。TE Connectivityの580万USD罰金が示すように、輸出管理違反は規制リスクを浮き彫りにし、強固な貿易コンプライアンスプログラムへのプレミアムを強化しています。

小規模イノベーターは小型化の限界を押し広げていますが、認定コストの上昇と熟練労働者の不足が大手企業とのライセンス契約を促しています。主要企業が数十年にわたる維持管理が可能な財務的に安定したサプライヤーを求めるにつれ、統合は継続する可能性が高く、航空宇宙・防衛コネクタ市場はますます競争が絞られた市場へと形成されていくでしょう。

航空宇宙・防衛コネクタ業界リーダー

Amphenol Corporation

Eaton Corporation plc

TE Connectivity plc

Molex, LLC (Koch, Inc.)

ITT Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Molex, LLCは、英国を拠点とするSmiths Group plcの子会社であるSmiths Interconnectの買収を完了しました。この買収は、未来を形作り生活を豊かにする技術を推進するMolexの戦略における重要な一歩を表しています。Smiths Interconnectは、過酷な環境向けに設計された堅牢なカスタムコネクタ、接点、RFコンポーネント、光トランシーバーを含む幅広い補完的製品とケイパビリティのポートフォリオを追加します。

- 2025年10月:ITT Inc.はワシントンD.C.で開催された2025年AUSA年次総会・展示会において最新の航空宇宙・防衛技術を披露しました。同社は、10Gbpsを超えるデータレートを提供する耐久性のある着脱式コネクタソリューション「ウルトラ高密度C5ウォリアー」を発表しました。この製品は業界最小のシールドパッケージに収められ、極端な衝撃と振動に耐えるよう設計されています。

- 2025年7月:Rosenberger Hochfrequenztechnik GmbH & Co. KGは新しいEBM®コネクタを発表しました。これらのコネクタは信頼性、耐久性、使いやすさを向上させるよう設計されており、過酷な環境における高速・低メンテナンスのデータ伝送への需要の増大に対応しています。

世界の航空宇宙・防衛コネクタ市場レポートの範囲

航空機、宇宙船、軍事システム向けに設計された航空宇宙・防衛コネクタは、過酷な環境において優れた性能を発揮します。これらの特殊電気コネクタは、振動、温度変動、湿気、粉塵、圧力、電磁干渉などの極端な条件に耐えながら、電力、信号、データ、光ファイバー、RFシステムを伝送します。

航空宇宙・防衛コネクタ市場は、製品タイプ、コネクタ形状、プラットフォーム、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、電気、光ファイバー、RF/マイクロ波、ハイブリッド、高電力にセグメント化されています。コネクタ形状別では、円形、矩形、基板間、ナノ/マイクロミニチュアにセグメント化されています。プラットフォーム別では、航空搭載、陸上システム、艦艇および水中、宇宙にセグメント化されています。エンドユーザー別では、OEMとアフターマーケットにセグメント化されています。レポートはまた、異なる地域の主要国における航空宇宙・防衛コネクタ市場の規模と予測もカバーしています。各セグメントの市場規模は金額(USD)ベースで提供されます。

| 電気(信号および電力) |

| 光ファイバー |

| RF/マイクロ波 |

| ハイブリッド |

| 高電力 |

| 円形 |

| 矩形 |

| 基板間(BTB) |

| ナノ/マイクロミニチュア |

| 航空搭載 |

| 陸上システム |

| 艦艇および水中 |

| 宇宙 |

| OEM |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | 電気(信号および電力) | ||

| 光ファイバー | |||

| RF/マイクロ波 | |||

| ハイブリッド | |||

| 高電力 | |||

| コネクタ形状別 | 円形 | ||

| 矩形 | |||

| 基板間(BTB) | |||

| ナノ/マイクロミニチュア | |||

| プラットフォーム別 | 航空搭載 | ||

| 陸上システム | |||

| 艦艇および水中 | |||

| 宇宙 | |||

| エンドユーザー別 | OEM | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空宇宙・防衛コネクタ市場の現在の規模と成長見通しは?

航空宇宙・防衛コネクタ市場は2025年に40億3,000万USD、2026年に43億3,000万USDに達し、2031年までに55億5,000万USDに達する見込みで、CAGR 5.13%を記録しています。

現在最大のシェアを持つコネクタタイプはどれですか?

電気は、特に軍用航空機および艦艇システムにおける高電力電気アーキテクチャへのシフトにより、2025年に29.40%の市場シェアでリードしています。

最も急速なコネクタ需要の成長を生み出しているプラットフォームはどれですか?

宇宙用途は低地球軌道衛星コンステレーションに牽引され、CAGR 20.34%で拡大しています。

サイバーセキュリティの義務化がコネクタ設計に影響を与えているのはなぜですか?

CMMC 2.0はミッションクリティカルなコネクタに改ざん防止、トレーサビリティ、セキュア認証機能を要求し、サプライヤーの認定を再形成しています。

積層造形ハウジングはコネクタサプライヤーにどのような恩恵をもたらしていますか?

3Dプリント金属ハウジングはプロトタイプのリードタイムを最大20%短縮し、余分な質量なしに複雑な形状を実現します。

2025年の航空宇宙・防衛コネクタ市場で最大のシェアを持つ地域はどこですか?

アジア太平洋は日本、中国、韓国、オーストラリアの防衛予算の増加により、2025年に31.76%で市場を支配しました。

最終更新日: