エアゾール バッグオンバルブ包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

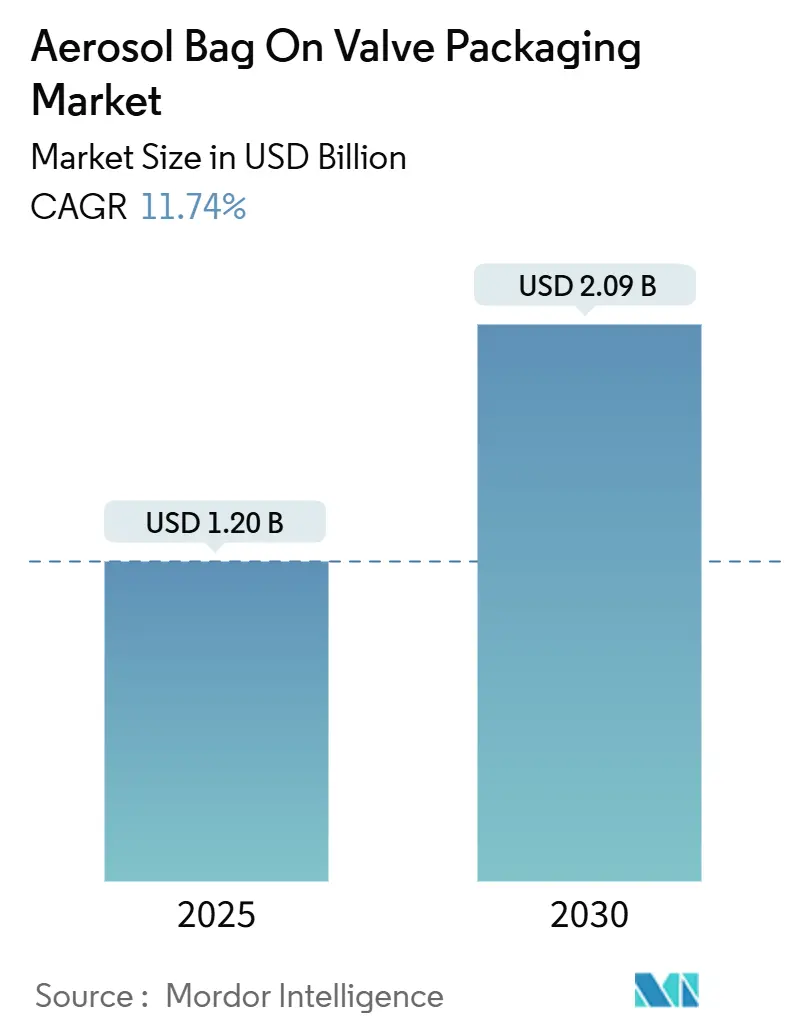

| 市場規模 (2025) | 1.20 十億米ドル |

| 市場規模 (2030) | 2.09 十億米ドル |

| 成長率 (2025 - 2030) | 11.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

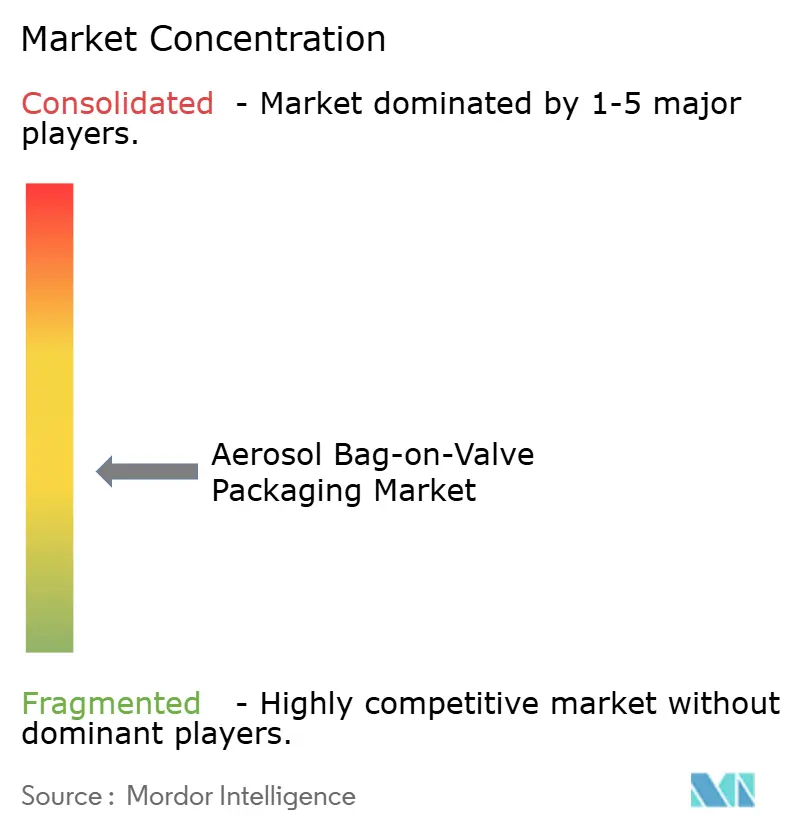

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアゾール バッグオンバルブ包装市場分析

エアゾール バッグオンバルブ包装市場の規模は2025年に12億米ドルに達し、2030年までに年平均成長率11.74%で20億9,000万米ドルへと拡大する見通しです。この勢いは、製品と噴射剤を分離するフォーマットの特性に起因しており、デリケートな処方を保護し、防腐剤を不要にし、揮発性有機化合物の排出を削減します。需要加速の背景には、炭化水素噴射剤に対する規制圧力、ブランドの持続可能性目標、および単位コストを低下させる受託充填の規模拡大があります。競争上の優位性は、アクチュエーターの革新、アルミニウムのリサイクル可能性、および技術の粘度範囲を拡大するモジュール式バルブ設計を中心に展開されています。アジアにおけるアルミニウムの供給増加と革新的な薬物送達システムに向けた規制経路の迅速化が、近期の投資優先事項を形成しています。

主要レポートのポイント

- 製品タイプ別では、1インチバルブのエアゾール バッグオンバルブ市場が2024年に市場シェアの44.41%を占めました。

- 用途別では、医薬品スプレーのエアゾール バッグオンバルブ市場が2030年までに年平均成長率14.51%で拡大する見込みです。

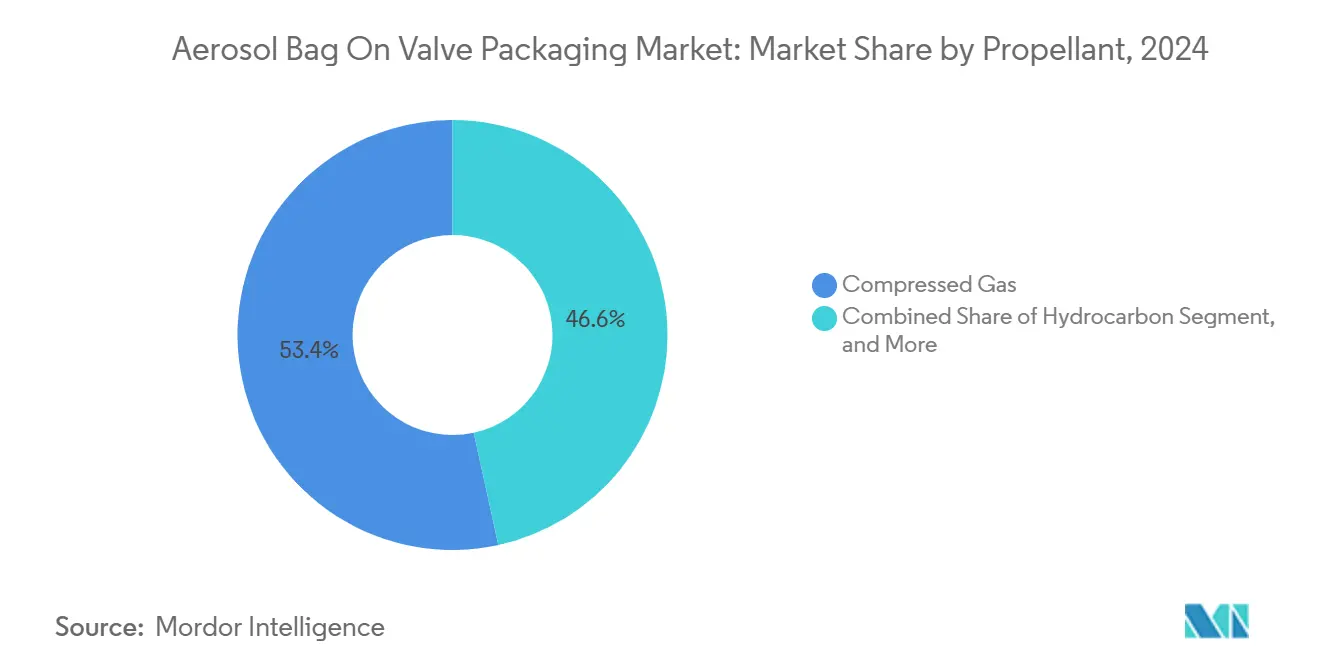

- 噴射剤別では、圧縮ガスのエアゾール バッグオンバルブ市場が2024年に市場シェアの53.41%を占めました。

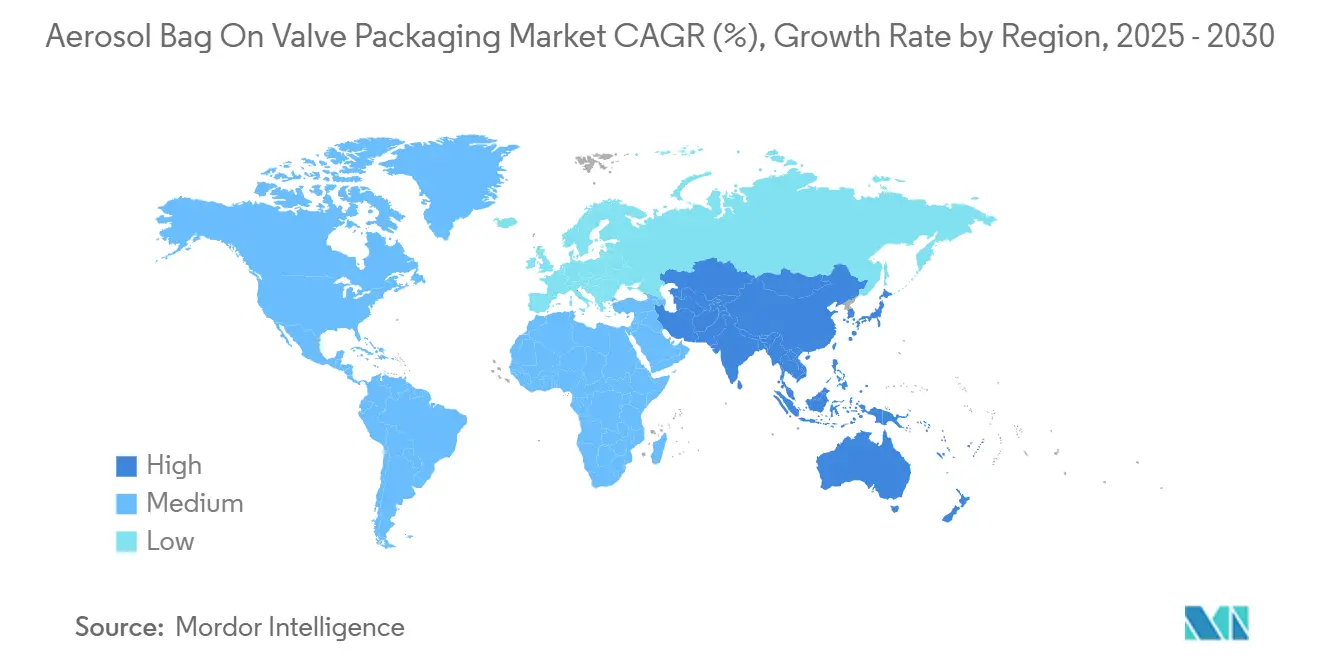

- 地域別では、アジア太平洋のエアゾール バッグオンバルブ市場が2030年までに年平均成長率13.1%で拡大する見通しです。

世界のエアゾール バッグオンバルブ包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防腐剤不使用かつ環境に優しいエアゾール供給に対する需要の増加 | +2.8% | 北米および欧州で最も強い採用が見られるグローバル市場 | 中期(2〜4年) |

| VOCおよび噴射剤安全性に関する規制の追い風 | +2.1% | 欧州および北米が中心、アジア太平洋へ拡大 | 長期(4年以上) |

| 局所用医薬品スプレーにおける採用の増加 | +3.2% | 先進国市場での加速的な普及を伴うグローバル市場 | 短期(2年以内) |

| アジア太平洋におけるプレミアムパーソナルケアフォーマットの成長 | +1.9% | アジア太平洋が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 欧州における受託充填能力の急速な拡大 | +1.1% | 欧州、北米への副次的恩恵 | 短期(2年以内) |

| アルミニウムベースのリサイクル可能性メッセージングへのブランドシフト | +0.7% | 欧州・北米での早期成果を伴うグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防腐剤不使用かつ環境に優しいエアゾール供給に対する需要の増加

バッグオンバルブは製品を噴射剤から分離することで、ガンマ線滅菌済みかつ防腐剤不使用の処方を可能にし、厳格な皮膚科学的要件を満たします。医薬品およびプレミアムビューティーブランドは、消費者が成分表を精査する欧州および北米において、クリーンラベルの訴求を活用しています。[1]Bag-on-Valve Services AB、「優れたバッグオンバルブ エアゾール技術への製品投入」、bagonvalve.com 圧縮空気および窒素噴射剤は引火リスクがゼロであり、地球温暖化係数も無視できるほど低く、進化する環境基準に合致しています。この提案は、汚染リスクの低減と製品純度の向上を認識する健康意識の高い購買者に響きます。ブランドオーナーは360度噴射機能を強調し、利便性と外出先での使いやすさを訴求しています。

VOCおよび噴射剤安全性に関する規制の追い風

欧州のFガス規制およびカリフォルニア州大気資源委員会の規則はVOC含有量を制限し、不燃性噴射剤を優遇しているため、圧縮ガスがデフォルトの選択肢となっています。FDAの新興技術プログラムはさらに、革新的な容器・閉鎖システムに対して早期関与と審査の合理化を提供することで、医薬品分野での採用を加速させています。これらの枠組みは従来型エアゾールのコンプライアンスコストを引き上げ、バッグオンバルブ充填ラインへの設備投資を促進しています。受託充填業者はアルミニウム スチュワードシップ イニシアチブの認証を受けたアルミニウム缶の能力増強と普及促進で対応しています。

局所用医薬品スプレーにおける採用の増加

皮膚科および創傷ケア療法は正確な投与量と無菌性を必要としますが、バッグオンバルブは均一なスプレーパターンと密封された多層ポーチによってこれらの基準を満たしています。[2]国際医薬品ジャーナル、「低地球温暖化係数噴射剤を配合した定量噴霧式吸入器におけるキャニスターバルブおよびアクチュエーターの堆積」、osti.gov ヒドロフルオロアルカン噴射剤からの移行を進めるメーカーは、この技術の圧力フレキシブル設計によって実現されるHFO-1234zeなどの低地球温暖化係数ガスを採用しています。臨床研究では、ポンプ式フォーマットと比較してバイオアベイラビリティの向上と全身曝露の低減が報告されており、医師の受容を強化しています。単位コストの高さはプレミアム価格設定と規制コンプライアンス上の優位性によって相殺され、処方薬および市販薬における堅調な普及を促進しています。

アジア太平洋におけるプレミアムパーソナルケアフォーマットの成長

中国、韓国、日本の都市部消費者は、多忙なライフスタイルを補完する革新的な包装を好みます。バッグオンバルブはドライシャンプー、日焼け止め、セッティングミストに対して連続360度スプレーを提供し、高級感を高めます。地域の受託充填業者はアルミニウム供給源への近接性と低い人件費を活用して専用ラインを追加しています。多国籍ブランドは輸入関税を回避し、高湿度気候に合わせた処方を行うために現地生産を行い、この技術の地域的な勢いを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型エアゾールバルブと比較した単位コストの高さ | -1.8% | 価格感応度の高い市場で最も強い影響を受けるグローバル市場 | 中期(2〜4年) |

| 高粘度処方との限定的な適合性 | -1.2% | 産業・技術用途に特に影響するグローバル市場 | 長期(4年以上) |

| バルブ部品のサプライチェーン集中 | -0.9% | アジア太平洋および欧州でリスクが高まるグローバル市場 | 短期(2年以内) |

| 米国における医療用途の規制承認の遅れ | -0.6% | 北米、世界の医薬品セグメントへの副次的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型エアゾールバルブと比較した単位コストの高さ

多層ポーチ、精密バルブ、および専用充填ラインにより15〜25%の価格プレミアムが生じ、マスマーケットのパーソナルケアおよび家庭用品カテゴリーへの浸透を抑制しています。薄い利益率を持つプライベートラベルプレーヤーはプレミアムを吸収することをためらい、受託充填業者は設備稼働率を低下させる長い段取り替えに直面しています。需要の増加に伴いスケールメリットは改善されていますが、購買力が低い新興経済国での初回採用者を依然として阻んでいます。[3]Bag-on-Valve Services AB、「よくある質問」、bagonvalve.com

高粘度処方との限定的な適合性

粘度が閾値範囲を超えると、狭いバルブステムを通る流れが不均一になり、濃厚なクリーム、ジェル、および産業用コーティングへの使用が制限されます。大径オリフィス、アジテータービーズ、または段階的圧力設計などの回避策は複雑さとコストを増加させます。その結果、産業用潤滑剤および高膜厚コーティングは、ペースト状製品をより確実に扱える従来型エアゾールシステムに依存し続けています。強化されたポーチフィルムと適応型バルブ形状を対象とした研究開発の取り組みは進行中ですが、商業的な展開はまだ数年先です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モジュール設計が採用を拡大

エアゾール バッグオンバルブ市場における1インチフォーマットの市場規模は2024年に44.41%のシェアで支配的な地位を維持しました。しかし、モジュール式3ピースシステムは、ブランドオーナーが様々な粘度と充填量に対する柔軟性を求めるため、年平均成長率13.81%で上回ると予測されています。部品ベンダーはガスケット材料とステム長を標準化し、充填業者がライン全体を改造することなく噴射剤を交換できるようにしています。このシフトは資本効率を高め、最小発注数量を削減し、小規模ブランドの市場参入を可能にしています。Lindal GroupのFlipStrawに代表されるアクチュエーターの革新は、使いやすいロックアウト機能と強化されたスプレー制御を導入し、利便性と製品安全性の新たな基準を設定しています。

製品タイプの多様化はサプライチェーンの現地化も促進しています。アジアのメーカーはアルミニウム缶を大規模に生産し、欧州のサプライヤーはバルブ精密加工で優位性を持ち、北米の充填業者は自動検査システムを統合しています。地域間で調和された仕様は認定障壁を低下させ、国境を越えた調達の回復力を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:医薬品が高付加価値成長を牽引

パーソナルケアは最大シェアを維持しましたが、医薬品セグメントは疑いなく成長エンジンです。メーカーは創傷洗浄剤、皮膚科スプレー、および新興の吸入療法にバッグオンバルブ包装を優先しています。これは密封ポーチが無菌性を維持し、デリケートな有効成分の酸化を防ぐためです。パーソナルケアのエアゾール バッグオンバルブ市場シェアはドライシャンプーとボディスプレーに支えられており、表面消毒剤などのホームケアラインは噴射剤の不燃性プロファイルを活用して安全性の優位性を主張しています。食品グレードのバリアントは、酸素排除が賞味期限を延長するクッキングスプレーおよびホイップクリームのニッチ市場に浸透しています。

2024年に発表された臨床ガイドラインは容器・閉鎖システムの基準を概説しており、キャニスターの使用期間を通じた均一なスプレー性能を優遇しています。噴射剤切り替えテストに早期投資した企業は、特に規制当局が低地球温暖化係数噴射剤を推進する中で、先行者優位を享受しています。この規制上の先行優位性は、医薬品採用者をパーソナルケアブランドが直面する急速な再処方サイクルから保護しています。

噴射剤別:圧縮ガスがリーダーシップを確保

圧縮空気および窒素は、引火性ゼロおよびVOC排出量がほぼゼロであることから、2024年のエアゾール バッグオンバルブ市場規模において53.41%の圧倒的なシェアを確保しました。政府が炭化水素規制を強化する中、年平均成長率12.59%で成長が続いています。プロパンやブタンなどの炭化水素は急速な蒸発を必要とするニッチセグメントに残存していますが、安全表示コストの増大に直面しています。HFA-152aやHFO-1234zeなどの特殊ブレンドは、低い地球温暖化係数を達成しながら医薬品エアゾールの圧力プロファイルを満たしています。医療用噴射剤の純度基準は垂直統合を促進しており、ガスサプライヤーは受託充填業者と直接提携してトレーサビリティを保証しています。

噴射剤の選択はキャニスター圧力、ひいてはバルブ設計に影響します。メーカーはスプリング定数とステム径を最適化し、排出効率と手動スプレーの快適性のバランスを取っています。圧縮ガスシステムはほぼ完全な排出を実現し、製品廃棄を削減してブランドマーケティングで取り上げられる持続可能性の信頼性を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

欧州の世界収益の32.91%のシェアは、成熟した受託充填エコシステム、早期のFガス規制、およびバッグオンバルブの持続可能性メッセージングと共鳴する政府支援のアルミニウムリサイクル目標を反映しています。ドイツとフランスは医薬品とパーソナルケアのハブとして機能し、英国はエアゾールリサイクルイニシアチブを通じて回収インフラを推進しています。調和された規制体制は、欧州の充填業者にプロセスバリデーションとGMPコンプライアンスにおける先行優位性を与えています。

年平均成長率13.1%で成長するアジア太平洋地域は、中国のアルミニウム缶製造における規模と、プレミアムパーソナルケア製品への需要を促進する中間層の富裕化から恩恵を受けています。上海、ソウル、大阪の受託充填業者は、グローバルな多国籍企業と新興の地域インディーブランドの両方にサービスを提供するためにバッグオンバルブ専用ラインを設置しています。日本と韓国はEMAの期待を反映した厳格な品質基準を適用しており、医薬品技術の円滑な移転を促進しています。東南アジア諸国は競争力のある人件費と地域ブロックへの無関税アクセスにより投資を引き付けています。

北米は洗練された医薬品セクターとFDAの新興技術に対する積極的な姿勢を活用して採用の勢いを維持しています。カナダおよびメキシコとの国境を越えたサプライチェーンは回復力を高め、日焼け止めや虫除け剤の季節的な需要急増に対応しています。中南米、中東、アフリカは、多国籍ブランドが気候条件と現地購買力に合わせた環境に優しいラインを導入するにつれて、インフラとコストの課題による成長の緩和はあるものの、低いながらも増加する量を記録しています。

競争環境

市場は中程度に分散した状態を維持しています。AptarGroup、Lindal Group、Ball Corporationはグローバルな製造拠点と広範な特許カバレッジでトップ層を占めています。これらのリーダーは軽量アクチュエーター、リサイクル認証、および統合投与インジケーターに投資して差別化を図っています。中堅の専門企業は、日本における医薬品キャニスター滅菌やインドネシアにおけるハラール認証パーソナルケア充填業者など、地域特有のニッチに注力しています。競争は持続可能性を中心に激化しており、透明なライフサイクルアセスメントとBallのReAlシリーズに代表される低炭素フットプリントのアルミニウム合金を推進しています。

戦略的協業が市場環境を形成しています。バルブメーカーは受託充填業者と提携してターンキーソリューションを提供し、従来型エアゾールからの切り替えを検討するブランドの障壁を低減しています。材料サプライヤーは攻撃的な溶剤とガンマ線滅菌に耐える多層ポーチフィルムを共同開発しています。特に容器・閉鎖システム申請のための申請書類作成における規制の専門知識が重要な差別化要因となり、コンプライアンスインフラを持たない新規参入者の参入障壁を高めています。

エアゾール バッグオンバルブ包装業界のリーダー企業

AptarGroup Inc.

Lindal Group Holding GmbH

Coster Tecnologie Speciali S.p.A.

Summit Packaging Systems Inc.

Precision Valve Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Aptar Beautyは、18%軽量化されたスプリングによる低力分散と完全なメタルフリー経路を統合したNeoAirアクチュエーターを発表しました。

- 2024年11月:Lindal Groupは、医薬品需要の急増に対応するため、ハンブルクに2,500万米ドルの高精度バルブ工場を開設しました。

- 2024年10月:Ball Corporationは、チェコのアルミニウム缶工場においてアルミニウム スチュワードシップ イニシアチブのチェーン・オブ・カストディ認証を取得し、持続可能な調達範囲を拡大しました。

- 2024年9月:FDAは革新的製造技術戦略を発表し、4つのバッグオンバルブ医薬品製品に優先審査ステータスを付与しました。

世界のエアゾール バッグオンバルブ包装市場レポートの調査範囲

| 1インチBOV |

| 3ピースBOV |

| その他の製品タイプ |

| パーソナルケア |

| 医薬品 |

| ホームケア |

| 食品・飲料 |

| 産業・技術用途 |

| その他の用途 |

| 圧縮ガス |

| 炭化水素 |

| その他の噴射剤 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 1インチBOV | ||

| 3ピースBOV | |||

| その他の製品タイプ | |||

| 用途別 | パーソナルケア | ||

| 医薬品 | |||

| ホームケア | |||

| 食品・飲料 | |||

| 産業・技術用途 | |||

| その他の用途 | |||

| 噴射剤別 | 圧縮ガス | ||

| 炭化水素 | |||

| その他の噴射剤 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のエアゾール バッグオンバルブ包装市場の規模はどのくらいですか?

12億米ドルに達し、2030年までに20億9,000万米ドルに達すると予測されています。

バッグオンバルブ エアゾール包装に期待される年平均成長率はどのくらいですか?

市場は2025年から2030年の間に年率11.74%で成長すると予測されています。

最も成長が速い用途はどれですか?

医薬品スプレーが2030年までに年平均成長率14.51%で拡大しています。

圧縮ガスが噴射剤として好まれる理由は何ですか?

不燃性であり、VOC規制を満たし、12.59%の成長ペースで63.41%のシェアを保有しています。

最も急速に拡大している地域はどこですか?

アジア太平洋がアルミニウム供給と可処分所得の増加を背景に、予測年平均成長率13.1%でリードしています。

最終更新日: