北米エアゾール缶市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

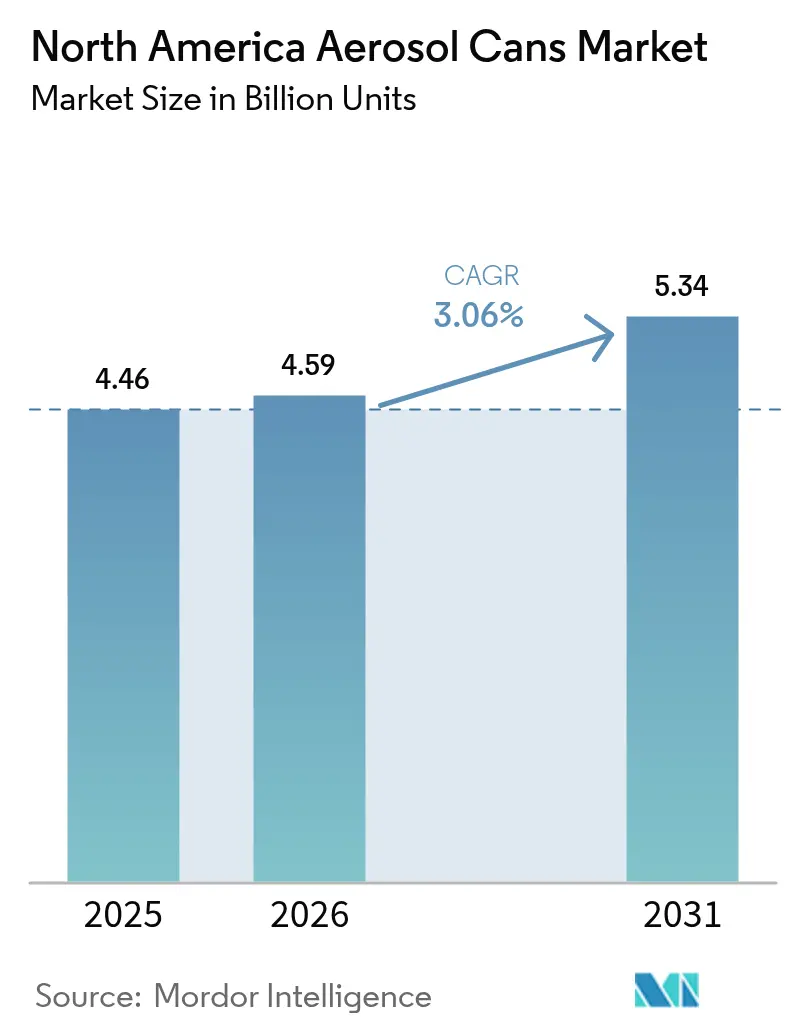

| 基準年の市場規模 (2025) | 4.46 十億ユニット |

| 市場取引高 (2026) | 4.59 十億ユニット |

| 市場取引高 (2031) | 5.34 十億ユニット |

| 成長率 (2026 - 2031) | 3.06% CAGR |

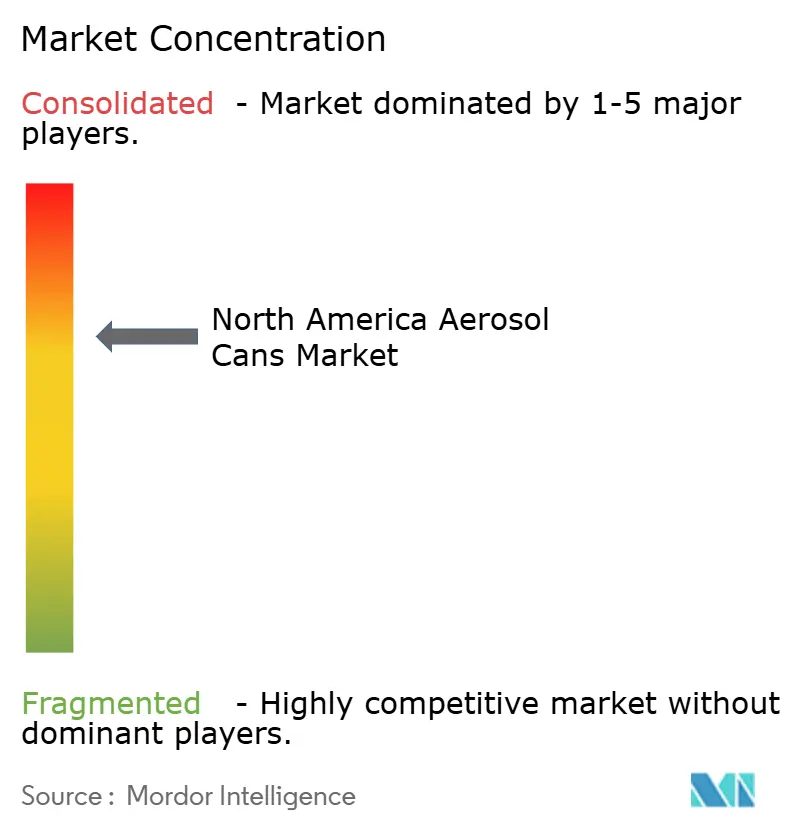

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米エアゾール缶市場分析

北米エアゾール缶市場規模は、2025年の44億6,000万本から2026年には45億9,000万本に成長し、2026〜2031年のCAGR 3.06%で2031年までに53億4,000万本に達すると予測されています。この緩やかな拡大は、より薄ゲージの合金への構造的シフト、消費後リサイクル含有量の増加、およびハイドロフルオロカーボン(HFC)規制に伴う処方変更を反映しています。アルミニウム原材料コストを押し上げた連邦関税は、軽量化技術への加工業者の投資を加速させる一方、ブランドオーナーはニッチなフレグランスや医薬品向けにプラスチック代替品の試験を行っています。かつてパンデミック時の特需であった家庭用消毒スプレーは定番品となり、可燃性への懸念に対応する窒素システムを搭載した大容量缶の需要を押し上げています。並行して、メキシコへの契約充填の国内回帰が進み、メーカーが米国への関税中立的な輸出回廊を求める中、地域のサプライチェーンが再編されています。

主要レポートのポイント

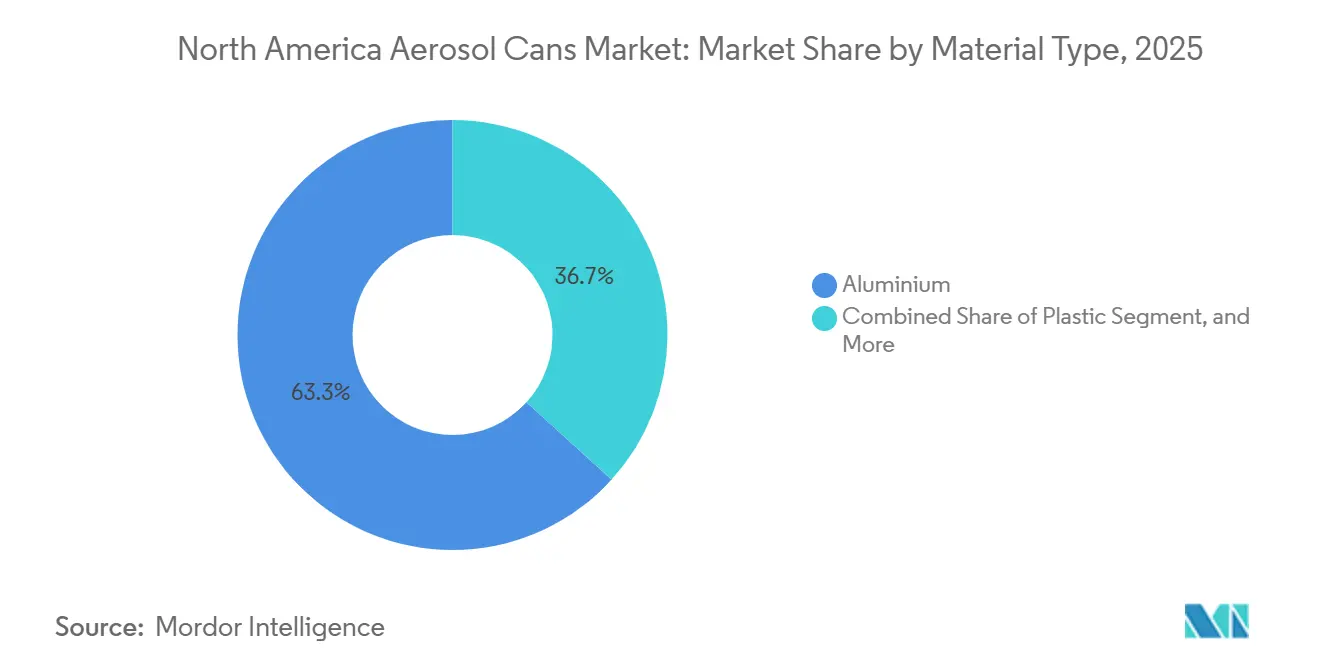

- 素材タイプ別では、アルミニウムが北米エアゾール缶市場の2025年数量の63.26%を占め、プラスチック製品は2031年にかけてCAGR 4.02%で拡大しています。

- タイプ別では、二体型フォーマットが2025年に60.82%のシェアでリードし、三体型缶は2031年にかけてCAGR 3.62%で成長すると予測されています。

- 噴射剤別では、液化ガスシステムが2025年の生産量の66.64%を占め、圧縮ガス代替品は同期間にCAGR 3.68%で成長すると予測されています。

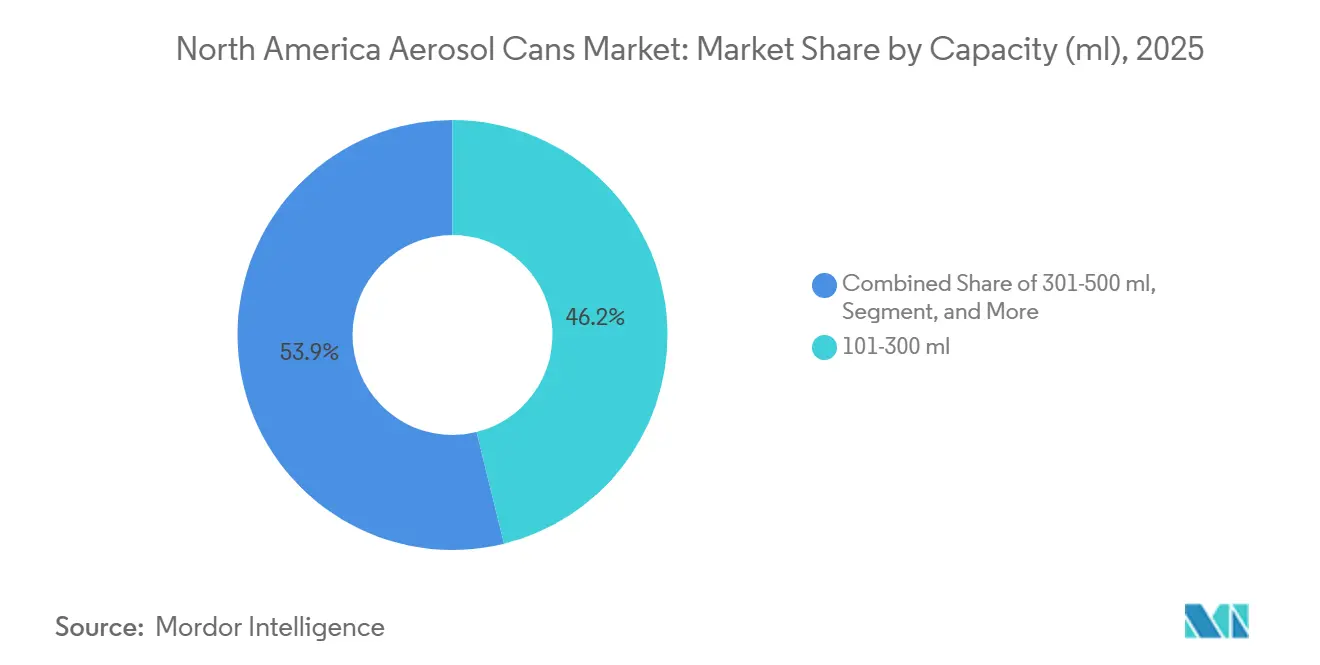

- 容量別では、101〜300ミリリットル帯が2025年の出荷量の46.15%を占め、CAGR 3.81%で最も高い成長を記録しました。

- 最終用途産業別では、パーソナルケアが2025年に41.32%の数量シェアを占めましたが、家庭用ケアは2031年にかけてCAGR 4.42%で最高の成長を記録すると予測されています。

- 地域別では、米国が2025年の北米エアゾール缶市場の地域数量の81.27%を占め、メキシコは新規グリーンフィールド設備においてCAGR 3.71%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米エアゾール缶市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーソナルケア・化粧品からの需要増加 | +0.9% | 米国、カナダ、メキシコのプレミアム層 | 中期(2〜4年) |

| 家庭用表面ケアスプレーの加速 | +1.1% | 北米全域、特に米国郊外 | 短期(2年以内) |

| 無限にリサイクル可能なアルミニウム缶への選好 | +0.7% | 米国、カナダ、新興のメキシコ | 中期(2〜4年) |

| AIM法主導による低地球温暖化係数噴射剤への転換 | +0.6% | 米国、カナダ | 短期(2年以内) |

| エアゾール化自動車用潤滑剤の成長 | +0.5% | 米国の工業回廊、カナダのクラスター | 長期(4年以上) |

| サプライチェーンのリスク軽減のための契約充填の国内回帰 | +0.4% | 米国、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家庭用表面ケアスプレーの加速

消毒剤および多目的クリーナーの需要は、パンデミックのピークを超えても高水準を維持しています。小売業者は、連続スプレーカバレッジと迅速な塗布を実現するエアゾールSKUの棚スペースを拡大しています。ブランドは、可燃性への懸念を解消し揮発性有機化合物(VOC)排出量を削減する窒素駆動バッグオンバルブプラットフォームへの移行を進めることで対応しています。契約充填業者によると、表面ケア製品のライン稼働率は2025年に90%を超え、300〜500ミリリットル缶に最適化された大径ツーリングへの投資を促しています。商業清掃業者がより速いスプレーサイクルによる人件費削減を優先するにつれ、この勢いは持続する可能性が高いです。

パーソナルケア・化粧品からの需要増加

デオドラント、ドライシャンプー、テクスチャリングヘアスプレーは、消費者が速乾性・残留物なしの仕上がりを好むにつれ、スティックやポンプ式フォーマットからエアゾールへと移行しています。[1]Sonoco Products Company、「2025年投資家向けプレゼンテーション」、sonoco.com ジェンダーニュートラルなフレグランスのソーシャルメディアプロモーションが小ロット生産を促進し、短いリードタイムに対応できる地域充填業者に恩恵をもたらしています。しかし、アルミニウム缶のリードタイムは2025年に16週間まで延び、一部のブランドは15〜20%の重量ペナルティにもかかわらずスチール缶体の試験を余儀なくされています。SKUの継続的な増殖はエアゾール缶市場の数量を確保しますが、供給逼迫が短期的な上昇余地を制限する可能性があります。

無限にリサイクル可能なアルミニウム缶への選好

企業のサステナビリティスコアカードは、クローズドループプロファイルに適合する包装をますます評価するようになっています。[2]アルミニウム協会、「米国のリサイクル率」、aluminum.org これまでに生産されたアルミニウムの75%が現在も流通していることから、ブランドはBallのReAlアロイのような高リサイクル含有量缶を推進しており、缶重量を30%、カーボンフットプリントを25%削減しています。しかし、エアゾール缶を路肩回収で受け入れる自治体プログラムは2024年に60%の閾値を下回り、How2Recycleはリサイクル可能性ラベルを「地域で確認」に格下げせざるを得ませんでした。この信頼性のギャップはプレミアム価格を侵食する可能性があり、より明確な消費者教育と回収インフラの改善の必要性を浮き彫りにしています。

AIM法主導による低地球温暖化係数噴射剤への転換

米国イノベーション・製造法(AIM法)は2024年にHFCの許容量を40%削減し、充填業者はHFC-152aを圧縮ガスまたは炭化水素ブレンドに置き換えることを余儀なくされました。処方変更プロジェクトは2025年を通じて加速し、ブランドはより厚い缶壁を必要とする高い内圧下でのスプレー性能を検証しました。コンプライアンスは企業を規制上のペナルティから守りますが、効率化による利益がコスト増を相殺しない限り、1単位あたりの材料コストは10〜15%上昇し、マージンを圧迫します。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替包装フォーマットとの競争 | -0.8% | 北米全域、特にパーソナルケアおよび家庭用ケア | 中期(2〜4年) |

| アルミニウムおよびスチール価格の変動 | -0.6% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 廃棄施設での火災増加による回収規制の強化 | -0.3% | 米国、カナダ | 長期(4年以上) |

| 地域工場閉鎖後の設備合理化 | -0.4% | 米国中西部、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替包装フォーマットとの競争

トリガースプレー、スティックアプリケーター、詰め替えパウチは、消費者が噴射剤の安全性とリサイクル可能性に疑問を持つにつれ、シェアを取り戻しています。[3]Unilever、「包装の選択と消費者認識調査」、unilever.com 大手パーソナルケア多国籍企業は2025年に非エアゾールデオドラントラインを拡大し、買い物客の30〜40%がエアゾールを避けるという調査結果を引用しています。コスト意識の高い購買者はその選好をシフトさせ、家庭用クリーナー詰め替えステーションに2パーセントポイントの市場シェア増加をもたらしました。これらの購買者は詰め替えステーションに引き付けられており、従来のエアゾール缶より40〜60%低い価格を提供しています。このトレンドは、エアゾールの利便性がそのプレミアム価格を正当化しない状況で特に顕著です。

アルミニウムおよびスチール価格の変動

パンデミック期の物流混乱時に中西部アルミニウムインゴットのスポットプレミアムが急上昇し、北米エアゾール缶市場内の加工業者マージンを圧迫しました。長期供給契約は部分的な緩衝を提供しますが、突然のエネルギー価格ショックや国際的な関税紛争は依然として缶シートの入手可能性に波及します。ヘッジ手段が限られている中小充填業者は、コストを吸収するためにより薄いゲージや樹脂製オーバーキャップに頼っています。しかし、このアプローチは構造的な欠陥や潜在的なブランドリコールのリスクを高めます。その結果、金属価格の継続的な不確実性が増分成長を抑制しています。このトレンドは、リサイクル率の改善または代替材料のブレークスルーを通じて、原材料経済が安定するまで持続する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:アルミニウムがリードし、プラスチックがニッチな地位を獲得

アルミニウムは北米エアゾール缶市場の2025年出荷量の63.26%を維持し、高圧噴射剤との適合性とリサイクル可能性に関する強い消費者認識を反映しています。しかし、プラスチックは透明バリアコーティングが酸素感受性処方を可能にすることで、4.02%のペースで前進しています。プラスチックフォーマットのエアゾール缶市場規模は、金属光沢よりもユニークなボトル形状を優先するインディーフレグランスの展開とともに拡大すると予想されます。BallのReAlアロイを含むアルミニウム軽量化イニシアチブは、原材料リスクを低減し、企業の炭素削減目標を支援します。スチールは、重量ペナルティを上回る耐凹み性が評価されるペイントおよび潤滑剤チャネルに根強く残っています。

二次スクラップ供給は2024年に4%増加しましたが、残留噴射剤の汚染がエアゾールスクラップの回収を引き続き制限し、より高価な一次金属への依存を維持しています。プラスチック缶は射出成形の柔軟性を活用して人間工学的グリップと複雑なアクチュエーターシートを統合しており、これらの機能は金属では実装が煩雑です。ブランドがコスト、美観、サステナビリティの観点を検討するにつれ、素材選択は流動的であり続け、より広いエアゾール缶市場の数量を保護します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

缶タイプ別:二体型の効率性が三体型の多用途性に対峙

二体型缶は2025年の地域生産量の60.82%を占め、高速インパクト押し出し加工によって牽引されました。三体型缶体は生産速度が遅いものの、ペイントや医薬品を扱う充填業者が厚い缶壁と改ざん防止シームを評価するため、年率3.62%で成長すると予測されています。二体型構造のエアゾール缶市場シェアは、契約充填業者がモジュール式三体型セットアップに適した特殊ランに多様化するにつれ、わずかに侵食される可能性があります。一体型モノブロックフォーマットはプレミアム品として残り、シームレスな美観が購買意欲を左右する30米ドル以上のフレグランスをターゲットにしています。

Crown HoldingsとBall Corporationは二体型設備の60%以上を共同で運営し、規模を活用して有利なアルミニウム契約を確保しています。中堅サプライヤーは三体型ラインを支配しており、より低い資本要件と柔軟な高さ調整の恩恵を受けています。耐圧試験基準は吸入器のシームレス缶を優先しますが、コストのトレードオフにより、大量生産グレードのパーソナルケアSKUには二体型ソリューションが引き続き適切です。

噴射剤タイプ別:液化ガスの優位性が圧縮ガスの勢いに直面

液化炭化水素とジメチルエーテルが2025年の北米エアゾール缶市場の66.64%を支え、経済的なスプレー性能を支えました。圧縮ガスシステム(主に窒素または空気)は、AIM法のクォータが残留HFC使用を圧迫するにつれ、3.68%で上昇すると予測されています。圧縮ガス用途のエアゾール缶市場規模は、ブランドが「噴射剤フリー」の資格を打ち出す医薬品および表面ケア製品に根ざしています。バッグオンバルブパウチは360度スプレーと汚染のない分注を強化しますが、ラミネート構造によりリサイクルが複雑になります。

炭化水素コストは1缶あたり約0.03米ドルと低水準を維持し、価格感応度の高いセグメントでのリードを保っています。しかし、小売業者は可燃性SKUの棚配置ルールを厳格化し、20〜30%のプレミアムにもかかわらず処方者をジメチルエーテルへと誘導しています。圧縮ガスに対するより高い缶破裂圧力要件は金属厚さを増加させ、材料コストを10〜15%追加しますが、連続スプレーの人間工学に関する差別化の道を開きます。

容量別:101〜300ミリリットル帯が首位を維持

中間サイズの101〜300ミリリットル缶は2025年に46.15%のシェアを保持し、2031年にかけて3.81%で拡大すると見込まれます。既存の高速ラインとの寸法互換性とトラベルフレンドリーなサイズがこのリーダーシップを維持しています。100ミリリットル未満のフォーマットは、免税店やホテルチャネルでの需要を固める米国運輸保安局の制限から恩恵を受けています。301〜500ミリリットルの大型缶は家庭用クリーナーを支配していますが、eコマースの寸法重量ペナルティが増分成長を抑制しています。

非標準径への製造切り替えは50万米ドルを超える可能性があり、ブランドが確立されたサイズウィンドウ外での実験を躊躇させています。500ミリリットルを超える大型工業用缶は、プロユーザーが補充頻度の削減を重視する潤滑剤やペイントに不可欠なままです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:家庭用ケアがパーソナルケアを上回る成長

パーソナルケアは2025年の北米エアゾール缶市場の出荷量の41.32%を占め、デオドラントやドライシャンプーなどの定番カテゴリーに支えられました。しかし、家庭用ケアは定着した衛生習慣と小売業者のエアゾール消毒剤を優先した棚の再配分により、CAGR 4.42%を記録すると予測されています。家庭用クリーナーのエアゾール缶市場は、大型店舗の物流における可燃性への懸念に対応する窒素駆動プラットフォームから恩恵を受けます。自動車・工業用需要は老朽化する車両フリートを追跡し、医薬品吸入器はFDA監督下で安定した数量を維持しています。

スティックおよびポンプ式イノベーションが噴射剤フリーの資格を打ち出すにつれ、代替の脅威がパーソナルケアに重くのしかかっています。逆に、連続スプレー式表面クリーナーは清掃スタッフの作業時間を削減し、エアゾールの価値提案を固め、パンデミックの緊急性を超えたカテゴリー成長を支援しています。

地域分析

メキシコはエアゾール缶市場において、予測CAGR 3.71%で最も急速に拡大するノードとして台頭しています。多国籍企業は、関税の不確実性に対するヘッジと急速な都市化を背景に高まる国内需要への対応のため、モンテレイとグアダラハラ近郊にグリーンフィールド工場への資金を投じています。米国の消費者市場への近接性により、米国・メキシコ・カナダ協定の下でコスト効率の高い国境を越えた物流が可能になっています。

カナダのシェアは比較的小さいものの、米国のHFC規制との州レベルの整合性から安定性を享受しており、両市場にまたがる充填業者に調和のとれたコンプライアンス経路を提供しています。オンタリオ州でのエアゾールスクラップ向け自動選別ラインへの投資は、回収率を向上させ、アルミニウムの循環性目標を支援すると期待されています。

米国は2025年の数量の81.27%を保持していますが、コアのパーソナルケアカテゴリーでは需要の成熟に直面しています。それでも、低地球温暖化係数噴射剤と軽量缶への継続的なシフトが増分トン数を維持するはずです。中西部と南東部のレガシーインフラは高スループット能力を確保していますが、金属価格の上昇と廃棄物管理規制の強化が、コスト構造が依然として有利な国境南部への将来の拡大を誘導する可能性があります。

競合環境

Crown HoldingsとBall Corporationは軽量化プログラムを強化しており、Ballは2025年に米国の3工場でReAlアロイラインを展開しています。Ardagh Metal Packagingはシカゴ施設をデジタル印刷プレスでアップグレードし、限定版ランの迅速なアートワーク変更を可能にして、棚での差別化を求めるインディーフレグランスハウスに対応しています。Trivium Packagingはメキシコの充填業者と合弁事業を締結し、2026年に稼働予定の専用バッグオンバルブラインを建設しており、圧縮ガスの勢いへの信頼を示しています。

Silgan Holdingsは、中規模ブランドが単一インターフェースでアクチュエーター、カラー、カラースキームをデザインできるオンラインコンフィギュレーターを立ち上げ、コンセプトから棚までのタイムラインを6ヶ月から3ヶ月に短縮しました。特にCCL Containerなどの中小専門業者は、貨物重量を20%削減する超軽量モノブロック缶を提供することで医薬品デリバリーのギャップを活用しており、eコマースフルフィルメントにとって有利です。地域加工業者へのプライベートエクイティの関心は2025年に高まり、投資家がニッチな能力を拡大するボルトオン買収をターゲットにしており、さらなる統合を示唆しています。

2025年に上位5社のサプライヤーが設備の約70%を支配していましたが、顧客の多様化と特殊ニッチが価格圧力を維持しています。ブランドオーナーは関税と物流リスクを軽減するためにデュアルソーシングをますます採用しており、缶メーカーはカスタムのサステナビリティ指標を満たしながらコスト競争力を維持することを余儀なくされています。

北米エアゾール缶業界リーダー

Crown Holdings Inc.

Ball Corporation

CCL Container Inc. (CCL Industries Inc.)

Ardagh Group S.A.

Mauser Packaging Solutions (BWAY Holding Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Trivium Packagingは、メキシコのヌエボレオン州に1億2,000万米ドルのアルミニウム缶工場を着工しました。年間5億本の軽量エアゾール缶体を生産する設計です。

- 2025年11月:Ball Corporationはイリノイ州のラインに7,500万米ドルの改修を完了し、ReAlアロイ能力を追加してリサイクル含有量を90%に引き上げました。

- 2025年9月:Aptar Groupは、使用後に自動的にロックされる次世代バッグオンバルブアクチュエーターを発表し、医薬品局所スプレーをターゲットにしています。

- 2025年6月:Crown HoldingsはRio Tintoから低炭素アルミニウム2万メトリックトンの購入契約を締結し、軽量エアゾールプログラムの供給を確保しました。

北米エアゾール缶市場レポートの範囲

北米エアゾール缶市場レポートは、素材タイプ(アルミニウム、スチール、ブリキ、プラスチック、その他の素材タイプ)、缶タイプ(一体型、二体型、三体型)、噴射剤タイプ(圧縮ガス、液化ガス、バッグオンバルブ)、容量(100ml未満、101〜300ml、301〜500ml、500ml超)、最終用途産業(パーソナルケア・化粧品、家庭用ケア、自動車・工業用、ヘルスケア・医薬品、食品・飲料、塗料・ワニス、その他の最終用途産業)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は数量(本数)で提供されます。

| アルミニウム |

| スチール |

| ブリキ |

| プラスチック |

| その他の素材タイプ |

| 一体型(モノブロック) |

| 二体型 |

| 三体型 |

| 圧縮ガス | |

| 液化ガス | 炭化水素 |

| ジメチルエーテル | |

| その他の液化ガス | |

| バッグオンバルブ |

| 100未満 |

| 101〜300 |

| 301〜500 |

| 500超 |

| パーソナルケア・化粧品 |

| 家庭用ケア |

| 自動車・工業用 |

| ヘルスケア・医薬品 |

| 食品・飲料 |

| 塗料・ワニス |

| その他の最終用途産業 |

| 米国 |

| カナダ |

| メキシコ |

| 素材タイプ別 | アルミニウム | |

| スチール | ||

| ブリキ | ||

| プラスチック | ||

| その他の素材タイプ | ||

| 缶タイプ別 | 一体型(モノブロック) | |

| 二体型 | ||

| 三体型 | ||

| 噴射剤タイプ別 | 圧縮ガス | |

| 液化ガス | 炭化水素 | |

| ジメチルエーテル | ||

| その他の液化ガス | ||

| バッグオンバルブ | ||

| 容量別(ml) | 100未満 | |

| 101〜300 | ||

| 301〜500 | ||

| 500超 | ||

| 最終用途産業別 | パーソナルケア・化粧品 | |

| 家庭用ケア | ||

| 自動車・工業用 | ||

| ヘルスケア・医薬品 | ||

| 食品・飲料 | ||

| 塗料・ワニス | ||

| その他の最終用途産業 | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2031年までに北米のエアゾール缶需要はどの程度になりますか?

出荷量は2031年までに53億4,000万本に達すると予測されており、2026年からのCAGRは3.06%を反映しています。

最も急速に拡大している最終用途セグメントはどれですか?

家庭用ケアスプレーは、消毒剤の使用が日常的な習慣となるにつれ、CAGRは4.42%で成長すると予測されています。

現在の缶製造において主流の素材は何ですか?

アルミニウムは、リサイクル性と耐圧性の優位性から、2025年の数量の63.26%を占めています。

圧縮ガス噴射剤が普及しつつある理由は何ですか?

HFCに関するAIM法の規制と小売業者の防火安全方針により、缶充填業者はより高い缶内圧にもかかわらず窒素および空気システムへの移行を促されています。

新たな生産拠点はどこに建設されていますか?

多国籍企業は、関税リスクを回避し米国への輸出回廊に対応するため、メキシコにグリーンフィールド設備を増設しています。

この地域のサプライヤー集中度はどの程度ですか?

上位5社のメーカーが生産能力の約70%を支配しており、市場は中程度の集中度に位置しています。

最終更新日: