航空機客室内装複合材部品市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

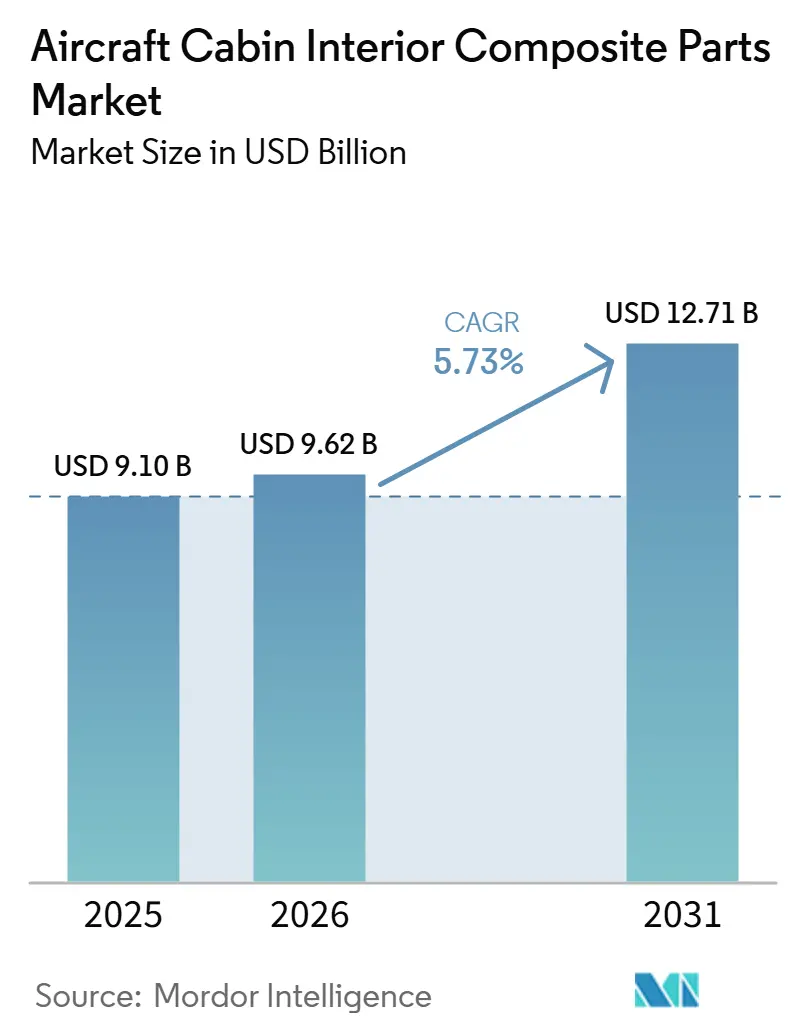

| 市場規模 (2026) | 9.62 十億米ドル |

| 市場規模 (2031) | 12.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機客室内装複合材部品市場分析

航空機客室内装コンポジット部品市場の規模は、2025年の98億米ドルから2026年には96億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.73%で推移し、2031年までに127億1,000万米ドルに達すると予測されています。成長の要因としては、シングルアイル機の生産増、ナローボディ機の改修プログラムの継続、ならびに炭素繊維強化ポリマーおよび高性能熱可塑性プラスチックの使用拡大が挙げられ、これにより客室重量が15〜25%削減され、飛行時間あたりの燃料消費量が3〜5%低減されます。プリプレグ生産と部品製造の両方を管理するサプライヤーは、中国の炭素繊維過剰生産能力が原材料価格を抑制する中で、マージンを拡大できる立場にあります。パネルの処理時間を最大8倍短縮する自動繊維配置装置、2030年までに20〜30%の再生繊維を目標とするリサイクル炭素イニシアチブ、ならびにフェノール系および熱可塑性マトリックスを優遇する厳格な燃焼・煙・毒性(FST)規制が、基本的な需要ドライバーを形成しています。こうした動向の中、AFP(自動繊維配置)プログラマーおよび熱可塑性溶接技術者の不足を中心とするサプライチェーンのボトルネックが、北米およびヨーロッパにおける生産能力を制約し、リードタイムを長期化させ続けています。

レポートの主要ポイント

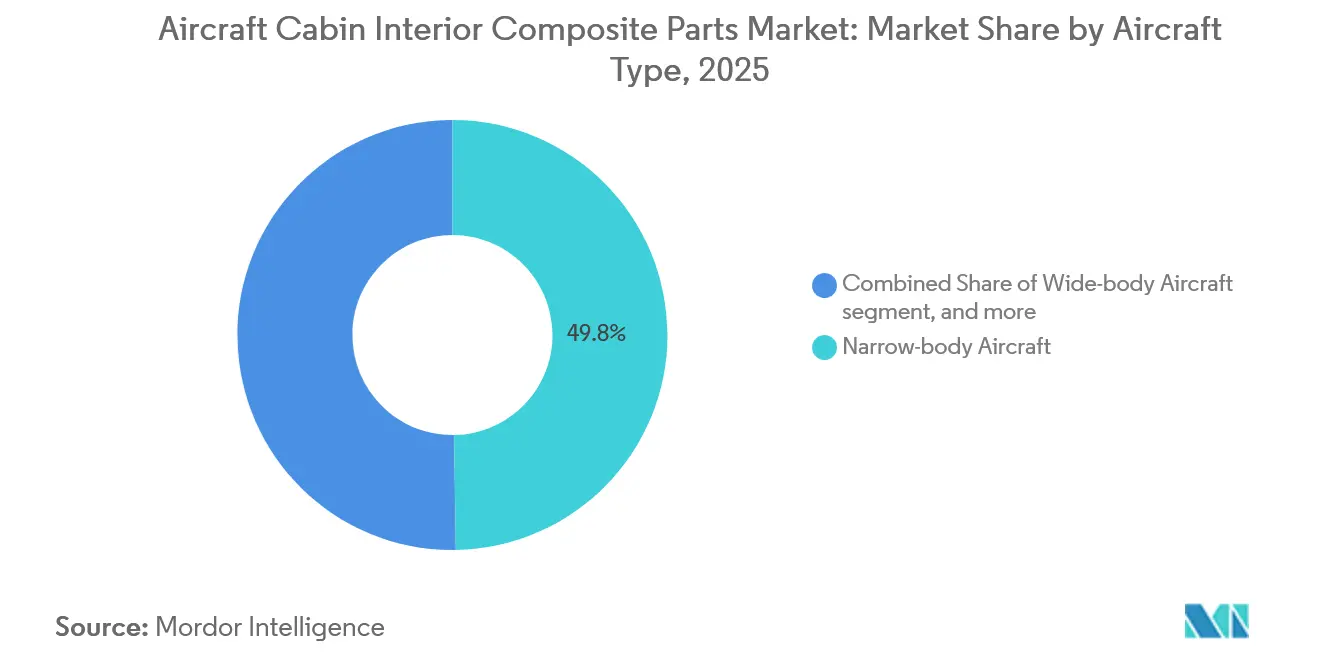

- 航空機タイプ別では、ナローボディ機が2025年の航空機客室内装複合材部品市場において49.75%のシェアを占めてトップとなり、ビジネスジェットは2031年までに6.75%のCAGRを記録すると予測されている。

- コンポーネント別では、シーティング構造が2025年の収益の30.20%を占め、オーバーヘッドストウェージビンは2031年までに7.55%のCAGRで拡大すると予測されている。

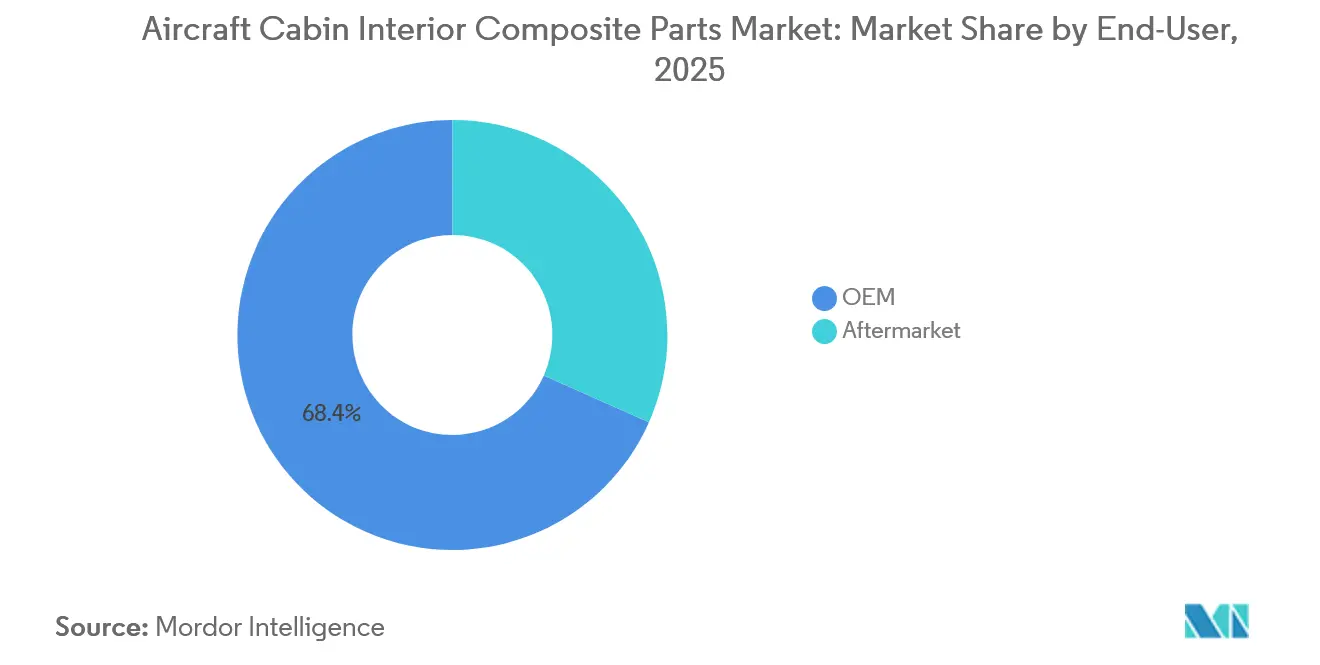

- エンドユーザー別では、OEMチャネルが2025年の出荷量の68.35%を占めたが、ワイドボディ機のフリートが改修時期を迎えるにつれ、アフターマーケットは2031年までに7.32%のCAGRで成長すると予測されている。

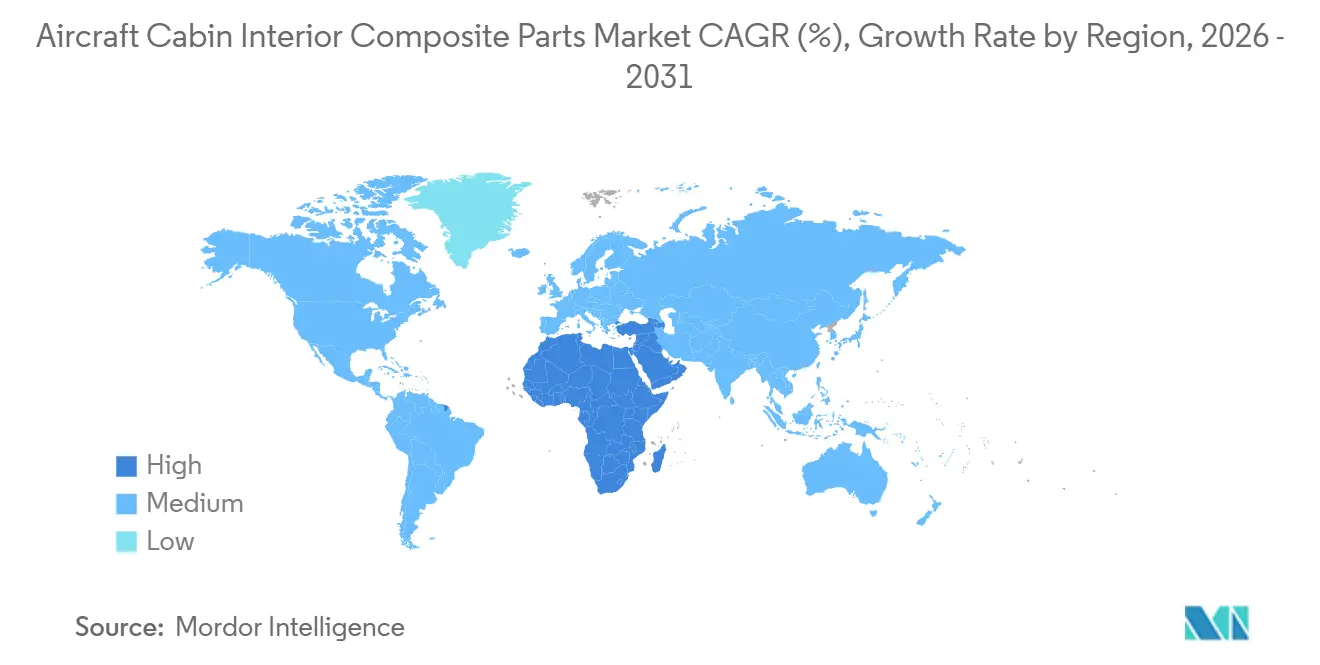

- 地域別では、アジア太平洋地域が2025年の需要の35.45%を占め、中東・アフリカ地域はB777Xの納入およびビジョン2030に基づく投資に牽引され、2026年から2031年にかけて7.10%の成長が予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機客室内装複合材部品市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単通路機生産の増加(A320neo/B737 MAX) | +1.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 自動繊維配置(AFP)によるパネル処理時間の大幅短縮 | +1.2% | 北米、欧州、アジア太平洋への拡大 | 短期(2年以内) |

| 燃料消費削減のための軽量客室に対する航空会社の需要 | +1.5% | 世界全体、特に欧州および北米 | 長期(4年以上) |

| より厳格なFST(燃焼・煙・毒性)規制 | +0.9% | EASAおよびFAAが主導するグローバル規制 | 中期(2〜4年) |

| 側壁向けクローズドループ型リサイクル炭素プログラム | +0.6% | ヨーロッパ、北米、アジア太平洋地域でのパイロット展開 | 長期(4年以上) |

| 極低温対応客室を必要とする水素電気実証機 | +0.4% | ヨーロッパを起点としたグローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単通路機生産の増加が複合材パネル需要を牽引

エアバスは2027年までにA320neoを月産75機体制を目指し、ボーイングはB737 MAXの生産を運航停止前の水準に回復させており、複合材側壁、天井ライナー、ギャレーモニュメントのシップセット需要が高まっています。[1]出典:Airbus、「A320ファミリー」、AIRBUS.COMナローボディ機の客室は120〜150平方メートルの複合材表面を消費し、生産レートが上がるたびに航空宇宙グレードのプリプレグの供給が逼迫し、OEMは追加のTier 2パネル製造業者を認定せざるを得なくなっています。サプライヤーはAFP能力の拡大で対応しており、Spirit AeroSystemsは2025年にベルファスト工場のスループットを30%向上させ、A220胴体の納入ペースに対応しました。[2]出典:Spirit AeroSystems、「複合材製造能力」、SPIRITAERO.COM生産量の増加はコスト削減圧力を高め、製造業者はレイアップの自動化とリサイクル繊維の活用によってマージンを維持することを余儀なくされています。

自動繊維配置が処理時間を大幅に短縮し、複雑形状の製造を可能にする

ElectroimpactのAFP 4.0プラットフォームは2025年に毎分50.8メートルのレイアップ速度を達成し、側壁のサイクルタイムを8時間から90分未満に短縮し、同一シフト内での硬化を可能にしました。[3]出典:Electroimpact、「自動繊維配置システム」、ELECTROIMPACT.COMこの結果生じた4〜8倍の生産性向上により、従来は手作業で積層されていた輪郭形状の化粧室シェルなど、複雑な部品への競争力ある入札が可能となりました。FACCのAirspace XL頭上ビン契約では、AFPを活用して2メートルスパンにわたり±0.5mm以内の寸法公差を維持しており、手作業では実現できない精度です。採用は労働コストが1時間あたり40USD超の北米および欧州で始まりましたが、日本における受賞歴のある熱可塑性AFP プロジェクトは、アジア太平洋地域が自動化の格差を縮めつつあることを示しています。

持続可能な航空燃料コストの上昇を背景に、軽量客室への航空会社需要が高まる

コンポジット素材を多用したA350の構造は、金属代替品と比較して20トンの重量削減を実現し、飛行時間あたりの燃料消費量を20〜25%低減します。持続可能な航空燃料のコストが従来のジェットA-1の2〜3倍に達する中、航空会社はマージンを守るために客室の軽量化を優先しています。エミレーツ航空が計画する2026年8月のA380型機60機およびB777型機51機の改修では、コンポジット製プレミアムエコノミーシートおよびギャレーモジュールの設置により、1機あたり300kgの重量削減が見込まれています。削減された1kgあたり、12年間の運用期間にわたって約3,000kgのCO2排出が回避され、EU排出量取引制度(ETS)のコンプライアンス目標に合致します。2025年時点でコンポーネント構成の30.20%を占めるコンポジット構造航空機シーティングは、サフランの炭素繊維製シートフレームによる2〜3kgの軽量化と、2027年に稼働開始予定の同社ドバイ新工場の恩恵を受けています。

クローズドループ型リサイクル炭素プログラムが側壁用途で勢いを増す

ボーイング、エアバス、MCAMは2025年に、熱分解および機械的手法による製造スクラップおよび使用済みパネルの回収にコミットし、2030年までに20〜30%のリサイクル含有率を目標としています。熱分解繊維は引張強度の最大95%を保持しており、ギャレーカートや化粧室パーティションへの使用に適しています。一方、機械的にリサイクルされた繊維は圧縮成形されたクラスD部品の材料として使用されます。FACCは、25%リサイクル炭素パネルがFAAの難燃性要件を満たし、バージン繊維代替品より15〜20%低コストであることを実証し、アフターマーケットの関心を集めています。欧州の循環経済法制はFAAのガイダンスが保留中であるにもかかわらず、採用を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙グレード複合材の高コスト | −0.9% | 世界全体、新興市場で特に深刻 | 中期(2〜4年) |

| 長期にわたる認証・資格取得サイクル | −0.7% | 北米および欧州 | 長期(4年以上) |

| エポキシ・フェノール系サプライチェーンを混乱させるEU化学物質政策の不安定性 | −0.5% | 欧州、世界的な波及効果あり | 短期(2年以内) |

| AFPおよび熱可塑性溶接における熟練労働者不足 | −0.6% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙グレード複合材の高コストが価格感応度の高いセグメントを制約

Hexcelのフェノール系プリプレグの定価は1kgあたり80〜120USDであり、標準エポキシトウプレグの1kgあたり25〜35USDと比較すると、ATR 72-600やEmbraer E2を運航する地域航空会社が複合材を採用する意欲を削いでいます。10〜15%の重量ペナルティがあるにもかかわらずです。中国の過剰生産能力により、T700グレード繊維の価格は2025年に1kgあたり28USDまで低下しましたが、西側の機体メーカーはトレーサビリティへの懸念から低コストメーカーの認定に慎重です。この結果生じるコスト逆風は下位クラスの航空機への普及を制限し、予測CAGRを0.9パーセントポイント押し下げています。

長期にわたる認証・資格取得サイクルが市場投入までの時間を遅延させる

新しい複合材パネルの認定には18〜36ヶ月の防火、煙、毒性、機械的試験が必要であり、材料に少しでも変更を加えると、2025年に更新されたIATAの改修ガイダンスに基づく全面的な再試験が必要となります。FACCのA320手荷物スペースSTC(補足型式証明)は、事前認定済み材料を使用したにもかかわらず、2024年の承認に14ヶ月を要しており、時間とコストの負担を示しています。小規模な製造業者は試験を外部委託することが多く、バリアントごとに5万〜15万USDが追加されるため、段階的なイノベーションが阻害されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディが数量を牽引、ビジネスジェットが成長をリード

2025年のナローボディプログラムにおける航空機客室内装複合材部品市場シェアは49.75%であり、エアバスが月産75機のA320neo体制を目指す中で着実に拡大する見込みです。単通路機の客室は最大150平方メートルの複合材側壁、天井パネル、ビンを消費するため、生産増加は年間需要に数千平方メートルを追加します。ワイドボディ機は機体あたりの複合材使用量が多いものの、製造レートは低い水準で推移しています。A350の納入数は2025年に90機に達した一方、B777Xの就航は2026年に延期され、近期の数量は限定的となっています。

ビジネスジェットは2031年までにCAGR 6.75%で成長すると予測されており、Global 8000やG700などの超長距離モデルが7,500海里以上の航続距離を実現するために複合材に依存していることから、他のすべてのカテゴリーを上回る成長が見込まれます。1平方メートルあたり5,000〜8,000USDという高い客室カスタマイズ予算により、BucherやEnCoreなどのサプライヤーは、ユニット数が少ないにもかかわらずAFPおよび熱可塑性溶接への投資を回収できます。大規模な複数年契約を発注するフラクショナルオーナーシッププログラムがさらに需要を下支えし、全体的な成長へのセグメント貢献度を高めています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネントタイプ別:座席が価値を支配、頭上ビンが最速成長

座席構造は2025年の収益の30.20%を占め、1ユニットあたり2〜3kgを削減するSafranの炭素繊維フレームと、16g試験に合格するRECAROの複合材パンが牽引しています。航空会社は高い持続可能な航空燃料コストを相殺し、重量制限を超えずに座席数を増やすために軽量シートを優先しており、座席は最大の価値プールであり続けています。

頭上ビンは最も成長の速いコンポーネントラインとして、CAGR 7.55%で拡大すると予測されています。これは、航空会社が構造重量を増やすことなく手荷物容量を40〜67%増加させるピボットビン設計への改修を進めているためです。エミレーツ航空が2026年にA380 60機に複合材ビンを設置する決定は、改修への意欲を示しており、その回収はターンアラウンドの迅速化とゲートチェック率の低下に結びついています。床・天井パネル、ギャレー、化粧室、側壁は残りの価値を分け合い、改修サイクルではなく航空機生産に連動しています。

エンドユーザー別:OEMが過半数を維持、アフターマーケットが加速

OEMチャネルは2025年の出荷量の68.35%を獲得しており、エアバス、ボーイング、COMACが複合材パネルをジャストインシーケンスの最終組立フローに統合し、混乱リスクを最小化しています。サプライヤーは年間コスト削減目標を達成しながら、予測可能な数量と長期契約を獲得しています。

アフターマーケット需要は2031年までにCAGR 7.32%で拡大し、2028年までに約390機のA350が8年間の改修トリガーに達することや、エミレーツ航空、ルフトハンザ、デルタ航空の機体全体にわたるプレミアムエコノミーの大規模導入が支えとなります。OEM供給に対して15〜20%高いマージンが新規参入者を引き付け、9時間未満で設置可能な複合材ピボットビンのSTCは、このセグメントの迅速な回収と低い認証ハードルを示しています。

地域分析

アジア太平洋地域は2025年の需要の35.45%を占め、COMACのC919が50機体制に増産し、エア・インディアとインディゴが記録的なナローボディ機の発注を行い、地域の労働コストが競争力のある複合材製造を支援しました。JAMCOによる2025年12月のIacobucciの買収はギャレーの事業基盤を拡大し、日本のサプライヤーが欧州アフターマーケットへ進出する動きを示しました。Safranがハイデラバードのパネル施設を評価していることは、インドの改修作業の増加に伴う広範な現地化を示しています。

中東・アフリカは、エミレーツ航空がB777Xを導入し、カタール航空がA350を受領し、サウジアラビアがビジョン2030の航空プロジェクトに投資する中、2031年までにCAGR 7.10%で最も成長の速い地域となる見込みです。Safranが2027年に予定する2万5,000平方メートルのドバイ座席工場は、サプライチェーンを短縮し8〜12週間の物流工程を削減する動きを象徴しています。Denel Aerostructuresが2025年にA350側壁の製造契約を締結したことは、防衛から民間複合材内装への多角化を示しています。

北米と欧州は2025年の世界需要の過半数をわずかに上回るシェアを共同で保持しており、ボーイングのシアトル拠点、エアバスのハンブルクおよびトゥールーズのラインと、Spirit AeroSystems、Diehl、Triumphを含む密度の高いTier 1サプライヤーネットワークが支えています。労働コストの上昇とREACH化学物質規制により、製造業者はAFP自動化と熱可塑性マトリックスへの移行を進めていますが、機体メーカーへの近接性と深い技術的専門知識が、複雑で高マージンのモニュメントおよびビジネスジェット内装における競争優位を維持しています。

競合環境

市場は中程度に集中しています。主要市場プレーヤーは、顧客固有の設計プロセスと複合材構造、バリューエンジニアリング、設計自動化の専門知識を組み合わせ、費用対効果の高い次世代複合材ベースの航空機客室コンポーネントを開発しています。JAMCOによる2025年12月のIacobucciの買収は、欧州の改修ギャレーシステム市場におけるプレゼンスを拡大しました。

技術革新は市場リーダーを差別化する上で重要な役割を果たしています。ElectroimpactのAFP 4.0技術は毎分50.8メートルのレイアップ速度を達成し、製造業者がA320およびB737機の大量生産契約に競争力ある入札を行うことを可能にしています。FACCの5億ユーロ(5億8,911万USD)のAirspace XLビン契約は、AFP技術で実現可能な複雑さを示しており、プレミアム価格設定を支えています。JAMCOの熱可塑性CFRP溶接技術は部品点数を最大30%削減でき、ワイドボディ機のモニュメントに特に魅力的であり、B777Xプログラムの遅延に伴うコスト懸念への対応に役立っています。

将来の成長機会は、リサイクル炭素側壁の認定、10分未満で溶接可能な熱可塑性化粧室、水素動力航空機向けの極低温対応ライナーの能力にあります。中国の繊維メーカーである中復神鷹(Zhongfu Shenying)と恒神(Hengshen)は、20〜30%の価格割引を提供することで航空宇宙認定の取得を目指しています。しかし、トレーサビリティへの懸念から西側OEMは慎重なアプローチを採用しており、これらのサプライヤーの市場浸透を遅らせています。

航空機客室内装複合材部品業界のリーダー企業

RTX Corporation

FACC AG

Diehl Stiftung & Co. KG

AVIC Cabin Systems (UK) Limited

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ベトジェットとAVIC客室システムズは、航空機内装および航空支援に特化した詳細な協力協定を締結しました。この協業は、ベトナムと中国の産業・技術的な結びつきが深まる中で、両社にとって極めて重要な戦略的動向を示すものです。

- 2025年9月:アクシスケイズ・テクノロジーズ・リミテッドは、総額120万米ドル相当の2件の契約を締結し、航空機客室内装市場への参入を発表しました。客室設計、改修、および技術ソリューションへのこの戦略的拡大は、先進的な内装システムに対する需要の高まりを示しています。この動きは、近代化ニーズの増大と、運用効率および乗客体験の向上を目的とした軽量・耐久性素材への航空宇宙産業の注力に牽引され、客室コンポジット部品市場を大きく押し上げると見込まれています。

- 2024年5月:コリンズ・エアロスペース(RTXコーポレーション)は、ドイツ・ハンブルクで開催された航空機内装エキスポにおいて、ヘリックス・メインキャビンシートを発表しました。先進コンポジット材料を用いた同シートの軽量構造は、燃料効率と持続可能性目標を支援するとともに、乗客の快適性を向上させます。航空会社が運用効率の最適化と環境・規制要件への適合を目的として革新的なソリューションを積極的に採用する中、この開発は客室コンポジット部品の需要を大幅に押し上げると期待されています。

世界の航空機客室内装複合材部品市場レポートの調査範囲

航空機客室内装複合材部品市場は、床・側壁・天井パネル、化粧室パネル、頭上収納ビン、シートバックパネル、ダクト、その他の航空機客室コンポーネントのうち一つ以上を提供するさまざまなプレーヤーで構成されています。

本調査の範囲には、ビジネスジェットを除く軍用航空機および一般航空機は含まれません。市場推計は、航空機客室内装複合材部品市場のラインフィットおよび改修の両側面を包含しています。主要市場プレーヤーは、著名な現役商業航空機プログラムとの関連性に基づいて選定されています。

航空機客室内装複合材部品市場は、航空機タイプ、コンポーネントタイプ、エンドユーザー、地域別にセグメント化されています。航空機タイプ別では、ナローボディ機、ワイドボディ機、リージョナルジェット、ビジネスジェットにセグメント化されています。コンポーネントタイプ別では、床・天井パネル、側壁・ライナー、座席構造、ギャレー・化粧室、頭上収納ビン、その他の内装コンポーネントにセグメント化されています。エンドユーザー別では、OEMとアフターマーケットにセグメント化されています。本レポートは、各地域の主要国における航空機客室内装複合材部品市場の規模と予測も網羅しています。各セグメントの市場規模は金額(USD)ベースで提供されています。

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット |

| ビジネスジェット |

| 床・天井パネル |

| 側壁・ライナー |

| 座席構造 |

| ギャレー・化粧室 |

| 頭上収納ビン |

| その他の内装コンポーネント |

| OEM |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 航空機タイプ別 | ナローボディ機 | ||

| ワイドボディ機 | |||

| リージョナルジェット | |||

| ビジネスジェット | |||

| コンポーネントタイプ別 | 床・天井パネル | ||

| 側壁・ライナー | |||

| 座席構造 | |||

| ギャレー・化粧室 | |||

| 頭上収納ビン | |||

| その他の内装コンポーネント | |||

| エンドユーザー別 | OEM | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の航空機客室内装複合材部品市場の規模はどのくらいですか?

航空機客室内装複合材部品市場は2026年に96億2,000万USDの規模を有し、2031年までにCAGR 5.73%で成長する見込みです。

どの航空機タイプが複合材内装の需要を最も多く生み出していますか?

A320neoやB737 MAXなどのナローボディプログラムが2025年の収益の49.75%を占め、主要な数量ドライバーであり続けています。

頭上ビンが最も成長の速いコンポーネントである理由は何ですか?

ピボットビンの改修により、重量を一定に保ちながら手荷物容量を最大67%増加させることができ、2031年までにCAGR 7.55%を牽引しています。

アフターマーケットの成長を牽引しているものは何ですか?

2028年までに約390機のA350が8年目の改修時期を迎え、ワイドボディ機へのプレミアムエコノミー設置はMROプロバイダーに高いマージンをもたらします。

どの地域が最も急速な需要成長を見せますか?

中東・アフリカがCAGR 7.10%の予測でリードしており、B777Xの納入、A350の発注、ビジョン2030への投資が背景にあります。

最終更新日: