同種細胞療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

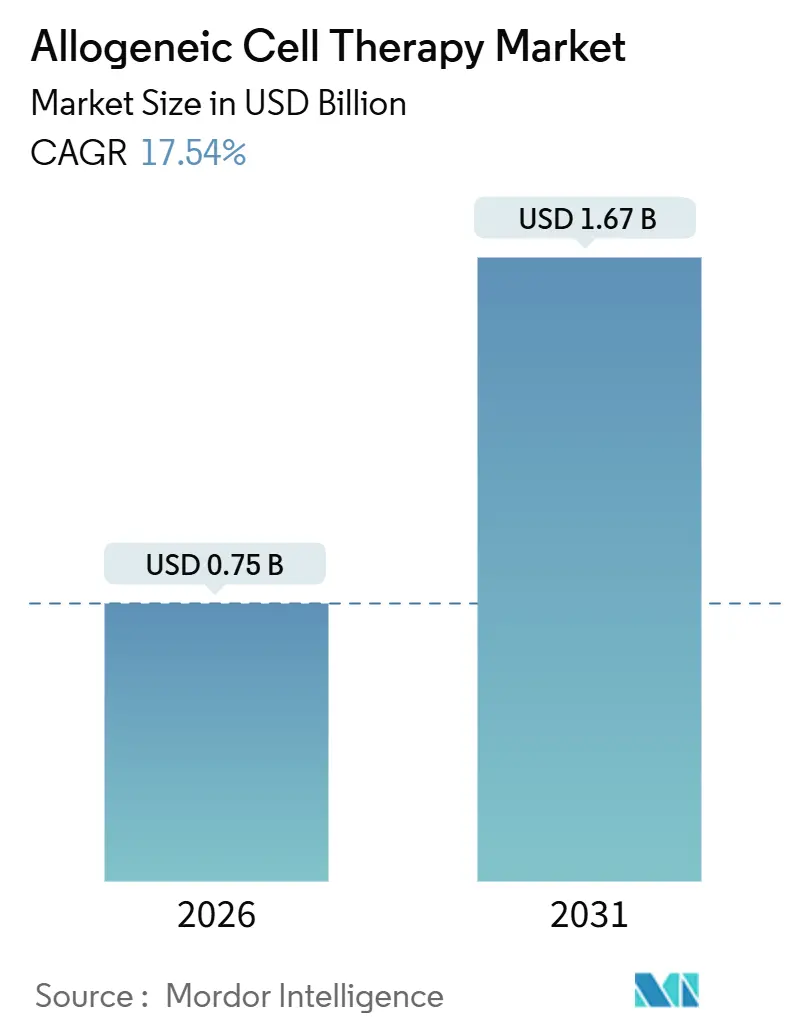

| 市場規模 (2026) | 0.75 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 17.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

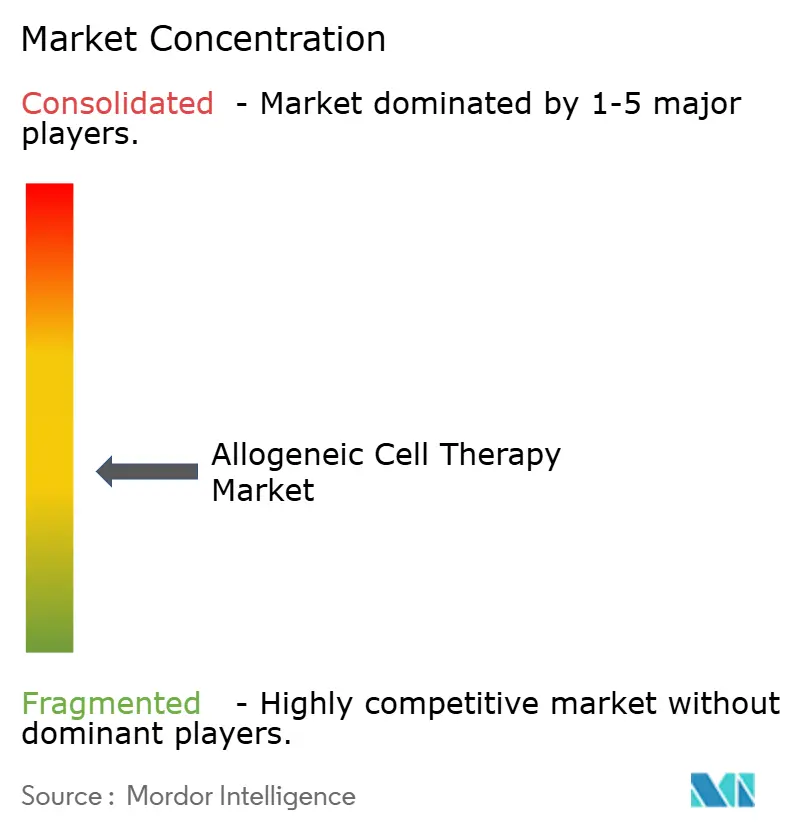

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる同種細胞療法市場分析

同種細胞療法市場規模は2026年に7億5,000万米ドルと推定され、予測期間(2026年~2031年)中にCAGR 17.54%で成長し、2031年までに16億7,000万米ドルに達すると予測されています。

規制当局による迅速な承認、強力な資本流入、および遺伝子編集技術の進歩により、同種製品は実験的概念から拡張可能なオフザシェルフの選択肢へと移行しており、治療リードタイムの短縮と1回投与あたりのコスト低減を実現しています。病院は早期アクセスプログラムを自己免疫および皮膚科的適応症にまで拡大しており、北米および欧州の支払者は予測可能なバッチ製造を優遇する成果連動型償還の試験運用を行っています。アジア太平洋地域は成長エンジンとして台頭しており、中国、日本、韓国が承認プロセスを合理化し、GMP能力拡大のための財政的インセンティブを提供しています。製造の自動化、特に単一ドナーから100回分以上の投与量を産出する閉鎖系バイオリアクターにより、売上原価が低下し、小規模な開発企業が一次治療の腫瘍学分野で競争できるようになっています。

主要レポートのポイント

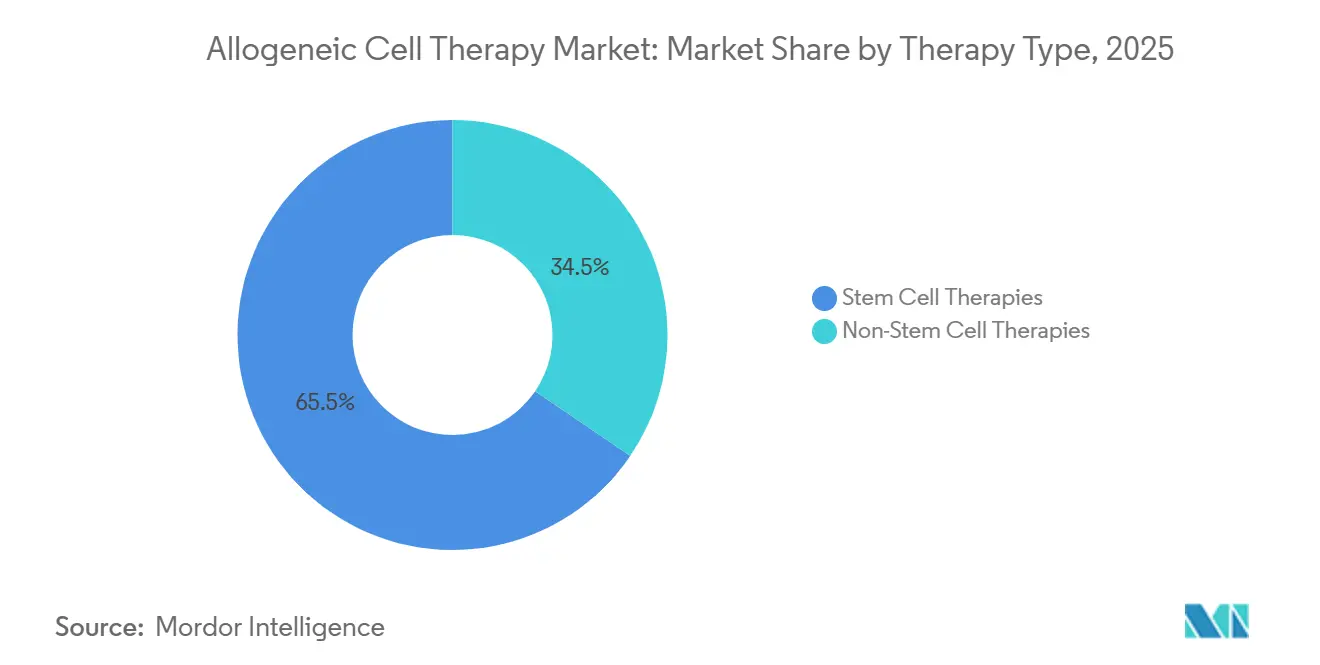

- 療法タイプ別では、幹細胞療法が2025年の同種細胞療法市場シェアの65.55%を占め、非幹細胞療法は2031年までに25.25%のCAGRで拡大すると予測されています。

- 治療領域別では、血液疾患が2025年の同種細胞療法市場規模の42.53%を占め、皮膚疾患は2031年までに23.85%のCAGRで拡大しています。

- エンドユーザー別では、病院・クリニックが2025年に75.23%の収益シェアでトップとなり、研究・学術機関は2026年から2031年の間に21.55%のCAGRを記録すると予測されています。

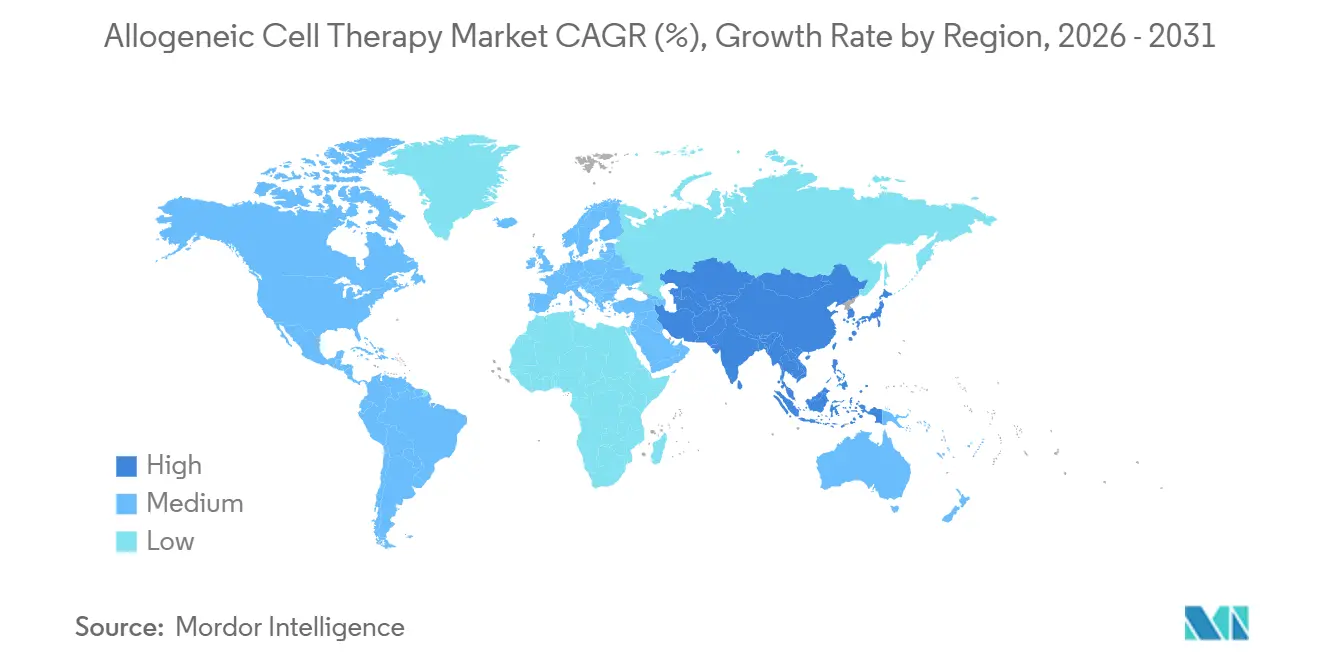

- 地域別では、北米が2025年に39.13%を占め、アジア太平洋地域は地域の規制当局が条件付き承認の枠組みを採用するにつれて、2031年までに18.81%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の同種細胞療法市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患・希少疾患の有病率の上昇 | +3.2% | 世界規模、北米・欧州での急性需要 | 中期(2~4年) |

| オフザシェルフのスケーラビリティによるリードタイムとコストの削減 | +4.1% | 世界規模、米国・ドイツでの早期採用 | 短期(2年以内) |

| 臨床パイプラインの拡大と強力な資金流入 | +3.8% | 北米・アジア太平洋地域が中核、欧州への波及 | 中期(2~4年) |

| 有利な迅速規制指定 | +2.9% | 北米・EU、日本・中国で新興 | 短期(2年以内) |

| 自動化された閉鎖系バイオリアクターにより100回分以上のバッチが可能 | +2.6% | 世界規模、米国・ドイツ・韓国に集中 | 長期(4年以上) |

| MRD誘導による早期ライン同種CAR-T療法が対象患者を拡大 | +2.3% | 北米・EU、オーストラリアでのパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・希少疾患の有病率の上昇

米国における白血病、リンパ腫、骨髄腫の発生率は2026年に186,400件に達すると予測されており、2024年比で4.2%増加する一方、18歳から45歳の成人における全身性エリテマトーデスの診断数は2020年から2025年の間に19%増加しました[1]アメリカがん協会、「がんの事実と数字2026」、cancer.org。自家製造はこの急増に対応するほど迅速に拡張できず、患者固有のバッチの製造には依然として数週間を要します。したがって、同種細胞療法市場は48時間以内に提供可能な在庫ベースのソリューションを提供しており、これにより疾患の進行とコストのかかるブリッジング療法を回避できます[2]米国国立衛生研究所、「All of Us研究プログラム:自己免疫疾患のトレンド」、nih.gov。2025年4月に付与された全身性エリテマトーデスにおけるALLO-329のFDA迅速審査指定は、非腫瘍学的用途への需要をさらに裏付けています。アドボカシーグループは、より広範な集団への影響と低い1回投与あたりのコスト構造を反映するために、CMSに対して独自の償還コードの設定を求めています。

オフザシェルフのスケーラビリティによるリードタイムとコストの削減

バッチ製造により固定費が数百本のバイアルに分散され、成熟したiPSC-NKプラットフォームでは1回投与あたりの売上原価が15,000米ドル未満に低下しており、自家療法の200,000~400,000米ドルと比較して大幅に低コストです[3]Fate Therapeutics、「投資家向けプレゼンテーション:iPSC由来細胞療法の経済性」、fatetherapeutics.com。IQWiGが発表したドイツの費用対効果研究では、150,000ユーロで価格設定された同種療法が大細胞型B細胞リンパ腫においてQALYあたり50,000ユーロ未満のICERを達成し、地域の支払い意思閾値を大幅に下回ることが示されました。3~4週間の自家製造期間を排除することでブリッジング療法の毒性も軽減され、Blood Advancesに掲載された2024年データのレビューでは、自家療法候補者の22%がその期間中に疾患が進行したことが明らかになりました。フランスとイタリアは、12ヶ月の無増悪生存率に支払いを連動させるリスク分担契約のパイロット運用を開始しており、このモデルは予測可能なバッチ納品とより整合しています。

臨床パイプラインの拡大と強力な資金流入

ベンチャーおよび戦略的投資家は2024年から2025年の間にこの分野に21億米ドルを投入し、2026年1月時点で127件の活発な臨床試験に資金を提供しており、そのうち41プログラムがフェーズIIまたはそれ以降にあります。CRISPR TherapeuticsのCD19標的CTX112は再発B細胞リンパ腫において67%の全奏効率を示し、PoseидаのP-BCMA-ALLO1は多発性骨髄腫において82%の奏効率を示しました。NCIは2025年に学術・産業コンソーシアムに4,800万米ドルを授与し、BARDAは感染症対応のための製造に共同資金を提供しています。この資本流入により開発サイクルが短縮され、腫瘍学を超えた適応症の多様化が進んでいます。

有利な迅速規制指定

2024年1月から2026年1月の間に、FDAはALLO-316、WU-CART-007、CTD402を含む同種プログラムに7件のRMAT指定を付与しました。RMATはローリングレビューと集中的なCMC指導を提供し、後期段階の遅延を削減するのに役立っています。EMAのPRIMEおよび日本の条件付き承認経路もこの姿勢を反映しており、中国のNMPAは現在200日以内の優先審査を認めています。規制当局は同種製品を公衆衛生上の緊急事態において迅速に展開できる戦略的資産として捉えるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い売上原価と専門的なGMPインフラの必要性 | -2.8% | 世界規模、新興市場で深刻 | 長期(4年以上) |

| 厳格で進化する世界的なCMC/GMP規制 | -2.1% | 北米・EU、アジア太平洋地域で強化 | 中期(2~4年) |

| 出生率低下に伴う臍帯血ドナープールの縮小 | -1.6% | 世界規模、日本・韓国・イタリアで深刻 | 長期(4年以上) |

| 新興のインビボ遺伝子編集競合技術が需要を抑制する可能性 | -1.3% | 北米・EUの早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い売上原価と専門的なGMPインフラの必要性

年間500~1,000回分を処理する単一のGMPラインには6,000万~8,000万米ドルの初期資本が必要であり、規模の効率化後でも1回投与あたり25,000~40,000米ドルの変動費が発生します[4]Lonza、「細胞療法のためのGMP製造インフラ」、lonza.com。受託製造のバックログは18~24ヶ月に及び、小規模開発企業の試験を遅延させています。アジア太平洋地域にはFDA準拠施設が十数か所しかなく、シンガポールと韓国は税額控除を通じて資本コストの40%を負担していますが、能力は依然として限られています。

厳格で進化する世界的なCMC/GMP規制

FDAの2025年1月のドラフトガイダンスでは、インビトロマーカーを臨床アウトカムに定量的に結びつける効力アッセイが必要とされており、これによりアッセイ開発時間が増加し、大規模な検証コホートが必要となります。EMAの2025年3月のリフレクションペーパーでは、遺伝子編集バッチにおける染色体異常の監視が義務付けられており、プロセスバリデーションが6~9ヶ月延長されます。2024年から2025年にかけて、オフターゲット編集の懸念から3件の試験が臨床保留となり、コンプライアンスリスクが浮き彫りになりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

療法タイプ別:遺伝子編集がバランスを変える

幹細胞モダリティは2025年に同種細胞療法市場シェアの65.55%を維持しましたが、非幹細胞製品は2031年までに25.25%のCAGRで成長する軌道にあります。この変化は、HLA分子のCRISPRおよびTALENノックアウト、HLA-EまたはCD47の挿入、ならびにT細胞とNK細胞が宿主免疫排除を回避できるようにするターボCAR構造体を中心に展開しています。AllogeneのALLO-316は腎細胞がんにおいて58%の客観的奏効率を記録し、2024年後半にRMAT指定を取得しましたが、これは自家CAR-T療法が固形腫瘍で達成していないマイルストーンです。

遺伝子編集NK細胞候補はさらに移行を促進しています。なぜなら、これらは移植片対宿主病を引き起こさず、サイトカイン放出症候群の発生率が低いためです。FT596はB細胞悪性腫瘍における枢要試験に向けて進んでいます。一方、幹細胞プラットフォームは、2024年12月のステロイド抵抗性移植片対宿主病に対するMesoblastのRyoncil承認に示されるように、確立された移植インフラと償還コードの恩恵を受けています。しかし、幹細胞の投与スケジュールにおける漸進的なイノベーションは、多重編集T細胞構造体の耐久性向上に匹敵することができず、予測期間中に幹細胞の優位性が低下することを示しています。

治療領域別:自己免疫および皮膚科的応用の加速

血液疾患は2025年の同種細胞療法市場の42.53%を占め、CD19やBCMAなどの十分に検証された抗原に支えられています。しかし、皮膚科は最も急成長しているセグメントであり、重症アトピー性皮膚炎および乾癬において同種制御性T細胞が進歩するにつれて23.85%のCAGRで拡大しています。2025年3月に発表されたフェーズI/IIの中間データでは、重篤な有害事象なしにEASIスコアが48%低下したことが示されました。

固形腫瘍は敵対的な微小環境のために遅れていますが、優性ネガティブTGF-βレセプターを組み込んだ遺伝子編集構造体が試験に入りつつあります。自己免疫疾患はホワイトスペースを代表しており、67件の活発な研究が同種CAR-T療法が自家CD19療法で観察された持続的なループス寛解を再現できるかどうかを評価しています。実世界のエビデンスが蓄積されるにつれて、支払者は慢性免疫抑制剤から一回限りの細胞介入へと予算を再配分する可能性があります。

エンドユーザー別:学術機関が適応症の拡大を牽引

病院・クリニックは2025年の収益の75.23%を占め、アフェレーシスルーム、凍結保存、集中治療資産の所有を反映しています。学術機関は最も急成長しているコホートであり、固形腫瘍および希少疾患における月面着陸計画資金による研究者主導試験に支えられて、2031年までに21.55%のCAGRが見込まれています。

これらのセンターは、ターンキーGMPスイートと規制の専門知識を提供することで、新興開発企業の参入障壁を下げています。このモデルはすでに再発T細胞白血病において概念実証を提供しており、ImvivaがペンシルバニA大学の資産を枢要拡大のために取得するきっかけとなりました。受託研究機関および細胞処理ラボは、ドナースクリーニング、ベクター製造、リアルタイム出荷試験を含むサービスメニューを拡大しており、開発企業がコア以外の能力をアウトソーシングできるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の39.13%を占め、集中した臨床試験ネットワークに牽引されています。確立された償還制度があるものの、支払者が2年間の実世界アウトカムを要求するエビデンス付き適用範囲の枠組みを実施するにつれて、成長は10%台半ばに鈍化しています。欧州は採用が不均一であり、ドイツは2025年3月に再発大細胞型B細胞リンパ腫の償還を承認しましたが、フランスはフェーズIII試験の完了を待って適用範囲を延期しており、国境を越えたアクセスの格差が生じています。

アジア太平洋地域は最も急峻な軌跡を示しており、18.81%のCAGRが予測されています。中国の優先審査経路により審査書類の評価が200日に短縮され、臨床試験量と地域製造投資が刺激されています。日本の2024年4月の条件付き承認の枠組みはすでに希少T細胞がんに対する2件の同種CAR-T療法を承認しており、確認試験に資金を提供するための早期収益をもたらしています。韓国の2025年1月の迅速審査制度は手数料の猶予とローリングCMCレビューを提供し、多国籍パートナーシップを引き付けています。

新興地域は依然として初期段階にあります。ブラジルは2024年10月にCOVID-19関連ARDSに対する最初の同種試験を承認し、UAEは2027年に開設予定の細胞療法センター・オブ・エクセレンスを建設しています。製造の不足と償還の不透明さにより、これらの市場は2031年まで合計シェアが5%未満にとどまるでしょう。

競合環境

同種細胞療法市場において大きなシェアを持つ企業はなく、市場は中程度に分散しています。従来の自家療法リーダーは多様化を進めており、GileadはiPSC由来NK細胞製品の共同開発のために2024年11月にShoreline Biosciencesと提携し、NovartisはCRISPR編集ガンマデルタT細胞を固形腫瘍で試験しています。純粋な開発企業は差別化のために多重遺伝子編集に注力しており、AllogeneのターボCARシステムは非ウイルストランスポゾンを活用してベクターコストを削減し、PoseидаのpiggyBacは挿入変異誘発リスクを低減するサイト特異的組み込みを可能にしています。

製造アライアンスは現在戦略的な位置づけにあります。Takedaは2024年10月に大阪に専用の同種施設を建設するために2億米ドルを投資し、パートナーに余剰能力を提供しています。受託製造業者は複数年の受注残を報告しており、資金力のあるバイオテクノロジー企業による垂直統合を促しています。知的財産の境界が厳格化しており、CellectisのTALEN特許はAllogeneおよびServierからのロイヤルティ収入を支え、CRISPR TherapeuticsとEditasはCas9訴訟を継続しています。

固形腫瘍および自己免疫疾患にはホワイトスペースが残っています。Wugenはより長い持続性を示すメモリー様NK構造体を進めており、ImvivaのCD7標的CTD402は64.1%の完全奏効率を達成した後、2025年10月にRMAT指定を受け、焦点を絞った資産が広範なポートフォリオを凌駕できることを示しています。

同種細胞療法産業リーダー

Adicet Bio, Inc.

Allogene Therapeutics Inc.

Astellas Pharma Inc.

CRISPR Therapeutics AG

Gamida Cell Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Capricor TherapeuticsはデュシェンヌA型筋ジストロフィーにおける初のクラス療法であるDeramiocelのBLA申請に関する規制上の最新情報を提供しました。

- 2025年12月:CARsgenはCT0596(同種BCMA標的CAR-T細胞療法)について中国のNMPAに2件のINDを提出しました。

世界の同種細胞療法市場レポートの範囲

レポートの範囲によると、同種細胞療法とは、患者ではなく健康な個人から提供された細胞を使用する細胞ベースの治療の一種です。これらのドナー細胞は管理された条件下で処理・増殖され、複数の受容者に投与されます。この療法は、損傷した組織や免疫応答を修復、置換、または調節するように設計されています。

同種細胞療法市場のセグメンテーションには、療法タイプ、治療領域、エンドユーザー、地域が含まれます。療法タイプ別では、市場は幹細胞療法と非幹細胞療法にセグメント化されています。治療領域別では、市場は血液疾患、固形腫瘍腫瘍学、皮膚疾患、自己免疫・炎症性疾患、心血管・虚血性疾患、神経疾患にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、専門がんセンター、研究・学術機関、その他のエンドユーザーにセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 幹細胞療法 | 造血幹細胞療法 |

| 間葉系幹細胞療法 | |

| 非幹細胞療法 | 同種T細胞療法 |

| 同種NK細胞療法 |

| 血液疾患 |

| 固形腫瘍腫瘍学 |

| 皮膚疾患 |

| 自己免疫・炎症性疾患 |

| 心血管・虚血性疾患 |

| 神経疾患 |

| 病院・クリニック |

| 専門がんセンター |

| 研究・学術機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 療法タイプ別 | 幹細胞療法 | 造血幹細胞療法 |

| 間葉系幹細胞療法 | ||

| 非幹細胞療法 | 同種T細胞療法 | |

| 同種NK細胞療法 | ||

| 治療領域別 | 血液疾患 | |

| 固形腫瘍腫瘍学 | ||

| 皮膚疾患 | ||

| 自己免疫・炎症性疾患 | ||

| 心血管・虚血性疾患 | ||

| 神経疾患 | ||

| エンドユーザー別 | 病院・クリニック | |

| 専門がんセンター | ||

| 研究・学術機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの同種細胞療法市場の予測値は?

同種細胞療法市場は2031年までに16億7,000万米ドルに達し、17.54%のCAGRで成長すると予測されています。

同種細胞療法において最も急速に拡大している療法タイプは何ですか?

遺伝子編集T細胞やNK細胞などの非幹細胞療法は、2031年までに25.25%のCAGRで成長しています。

アジア太平洋地域が最も急成長している地域と見なされる理由は何ですか?

中国、日本、韓国における優先審査や条件付き承認を含む改革が、18.81%の地域CAGRを推進しています。

開発企業にとっての主な製造上の課題は何ですか?

GMPラインの構築には6,000万~8,000万米ドルのコストがかかり、受託能力は18~24ヶ月のバックログに直面しており、迅速な規模拡大が制限されています。

支払者は高い療法コストにどのように対処していますか?

北米および欧州の支払者は、無増悪生存率と実世界データに償還を連動させる成果連動型契約の試験運用を行っています。

どの企業がイノベーションをリードしていますか?

Allogene、CRISPR Therapeutics、Poseидаなどの企業は、従来の自家プラットフォームを凌駕することを目指した多重遺伝子編集構造体を進めています。

最終更新日: