接着促進剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

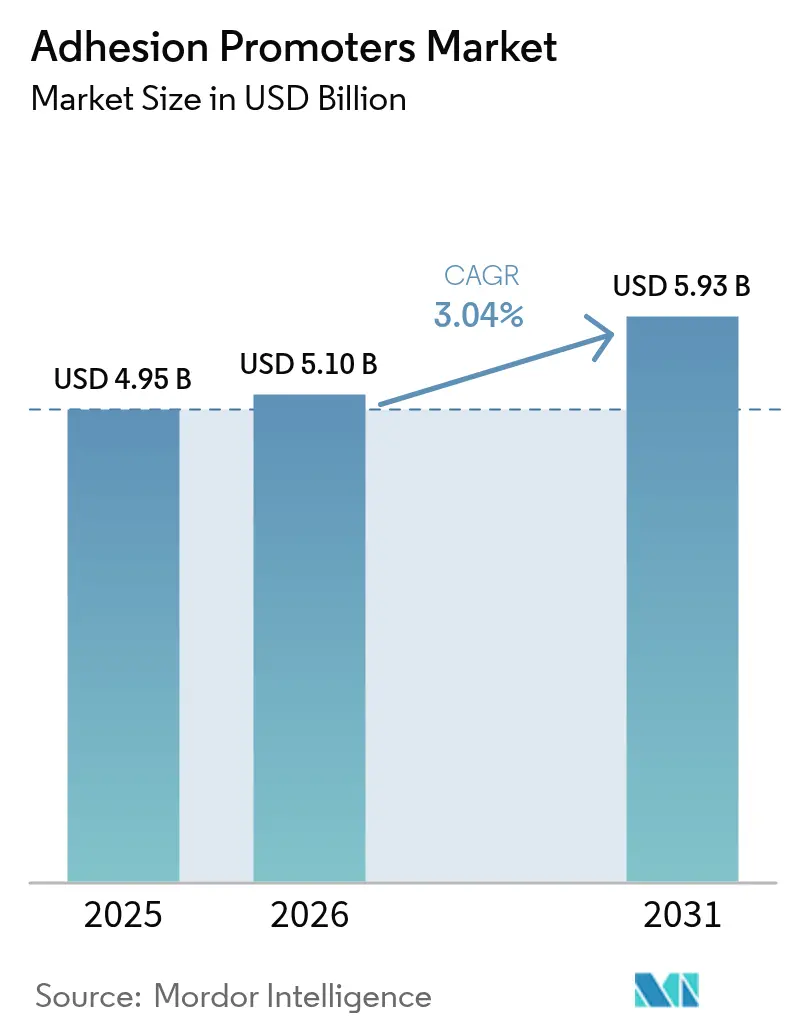

| 市場規模 (2026) | 5.1 十億米ドル |

| 市場規模 (2031) | 5.93 十億米ドル |

| 成長率 (2026 - 2031) | 3.04% CAGR |

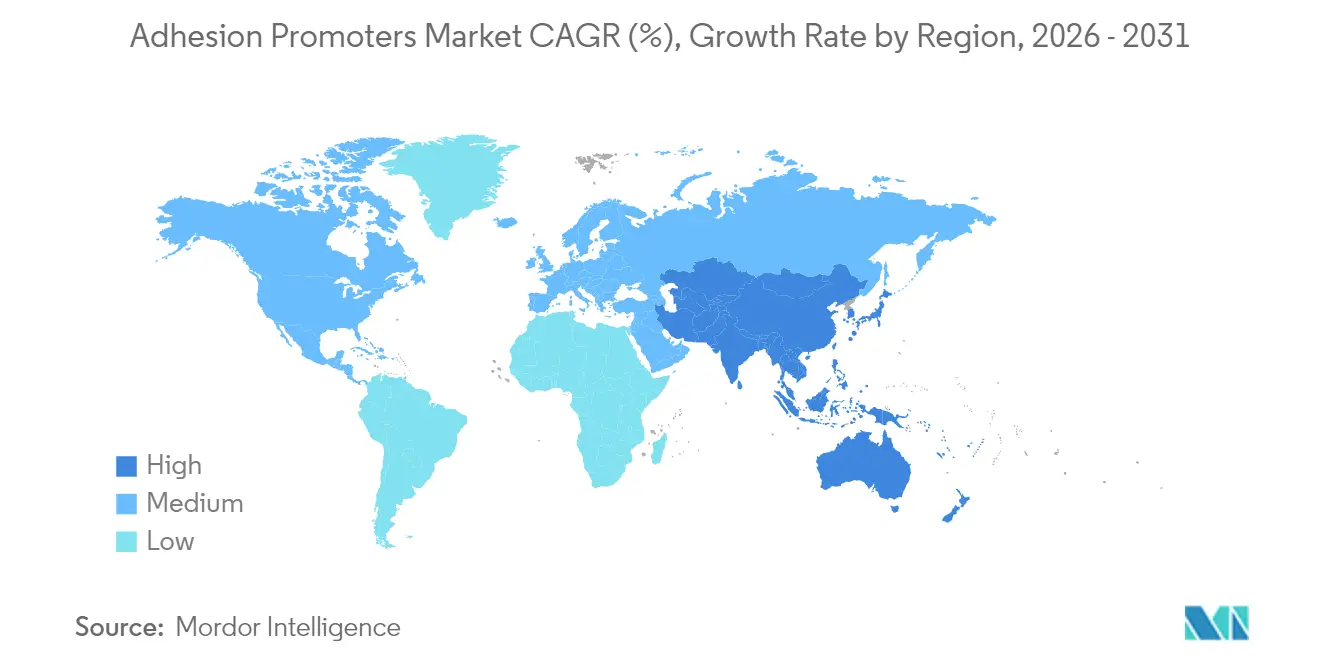

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる接着促進剤市場分析

接着促進剤市場規模は2025年に49.5億米ドルと評価され、2026年の51億米ドルから2031年には59.3億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.04%です。緩やかな拡大は、規制が強化され持続可能な化学が普及するにつれて、急速な採用から安定した代替需要へと移行するセクターを反映しています。自動車の軽量化への投資、絶え間ない電子機器の小型化、アジア太平洋地域の急成長するフレキシブルパッケージングセクターが引き続き収益を支えています。垂直統合されたシラン生産能力を持つサプライヤーは原料価格の変動から保護されており、電気自動車の普及に伴い下流の価値を獲得できる立場にあります。一方、VOC規制の厳格化に対応しながら接着強度を維持できる配合業者は、特に建設および消費財分野において長期契約を確保しています。したがって、接着促進剤市場は、分子設計の専門知識と成長地域における現地生産拠点を組み合わせたプレーヤーに報いる構造となっています。

レポートの主要ポイント

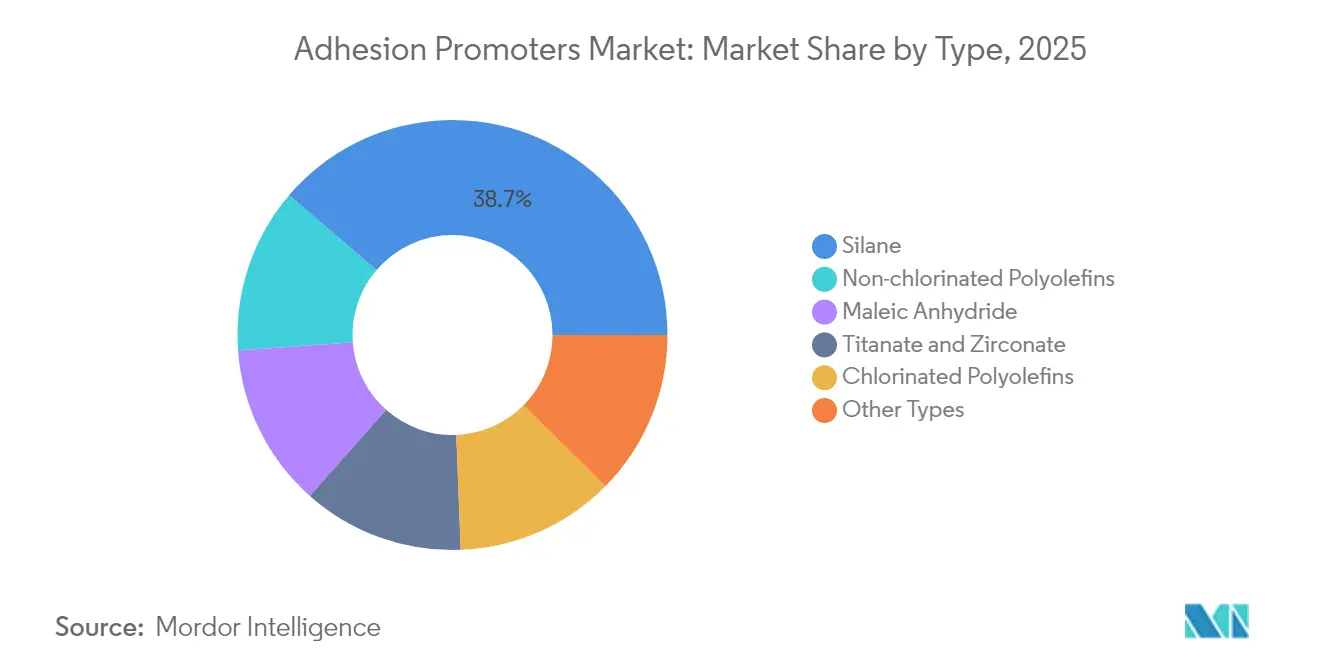

- タイプ別では、シランベースの製品が2025年に38.74%の収益シェアでリードしており、有機・無機界面における汎用性を反映して2031年まで5.72%のCAGRで成長すると予測されています。

- 用途別では、接着剤が2031年まで最速の5.28% CAGRを記録すると予測されており、一方で塗料およびコーティングは2025年に31.52%の接着促進剤市場シェアでリーダーシップを維持しました。

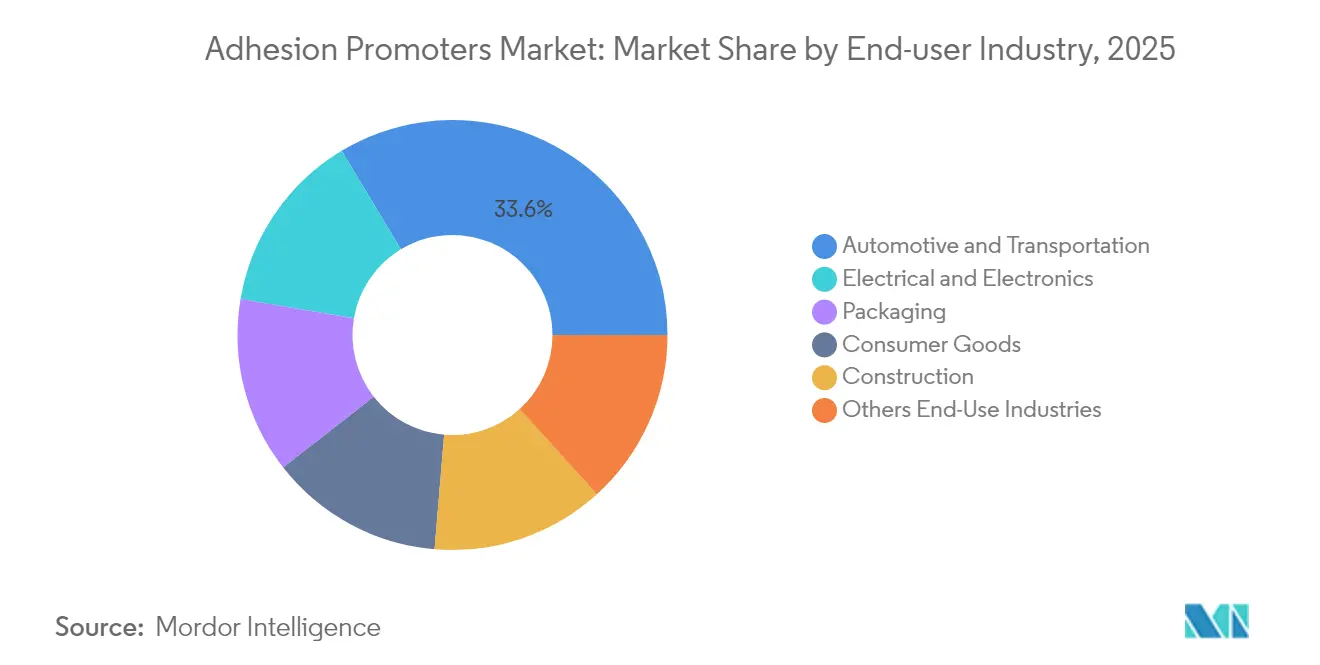

- 最終用途産業別では、自動車および輸送が2025年に33.62%のシェアで支配的であり、電池および半導体パッケージングの拡大に伴い、電気および電子が2031年まで最高の4.54% CAGRを達成する見込みです。

- 地域別では、アジア太平洋が2025年の収益の46.92%を占め、パッケージングコンバーターのアップグレードおよびインフラ整備を背景に2031年まで4.63% CAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の接着促進剤市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車用軽量プラスチックおよびコンポジット | +1.2% | 北米、欧州連合、アジア太平洋の組立拠点 | 中期(2~4年) |

| 電子機器の小型化およびEV電池 | +0.8% | アジア太平洋中核、北米への波及 | 短期(2年以内) |

| フレキシブルパッケージングコンバーターの拡大 | +0.6% | アジア太平洋、中東・アフリカで拡大中 | 中期(2~4年) |

| シランベースのグリーンタイヤシステムへの移行 | +0.4% | 欧州連合主導のグローバル展開 | 長期(4年以上) |

| 電気および電子用途の増加 | +0.7% | アジア太平洋の製造回廊、グローバル普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量自動車用プラスチックおよびコンポジットへの需要増加

世界の車両プラットフォームは、炭素繊維、ガラス繊維、アルミニウム、高強度鋼を組み合わせたマルチマテリアルアーキテクチャへと移行しています。このような異種基材間の共有結合は、150℃を超える熱サイクルに耐えながら電食腐食を抑制するシラン、チタネート、ジルコネート系促進剤に依存しています[1]Sika Automotive、「マルチマテリアル車両における軽量接合」、sika.com。最新の配合は、衝突指標を損なうことなく車両重量を15%削減し、電気自動車の航続距離目標を直接支援します。OEMが電池パックラインを現地化するにつれて、接着促進剤の地域調達が競争上の差別化要因となり、特にインフレ抑制法の含有量規則へのコンプライアンスがサプライヤー選定を左右する北米において顕著です。したがって、接着促進剤市場はモデルイヤーごとに自動車バリューチェーンにより深く組み込まれています。

電子機器の小型化とEV電池パッケージングのニーズ

折りたたみ式ディスプレイ、カメラレンズスタック、システムインパッケージ基板は、光学的透明性を維持しながら数千回の屈曲に耐えられる超薄型接着層を必要とします。低ガラス転移温度モノマーで設計された促進剤は透明性を維持し黄変を抑制し、ベゼルレスのスマートフォンデザインを可能にします。並行して、セルトゥパックEVアーキテクチャは従来のモジュール壁を排除しており、専用の促進剤がセルを冷却プレートに接合し、−40℃から85℃の温度変化に耐えながら熱暴走の伝播を抑制します。これらの二重の圧力が熱伝導性かつ電気絶縁性の促進剤化学の採用を加速させ、消費者向けおよびモビリティ電子機器全体で接着促進剤市場を拡大しています。

アジアにおけるフレキシブルパッケージングコンバーターの拡大

地域のコンバーターは無溶剤ラミネーターおよび電子線硬化に投資しており、いずれも低塗布量および硬化速度で信頼性の高い接合を形成する促進剤を必要とします。リン酸エステル系は食品接触に関する厳格化する移行規制を満たしながら、レトルトパウチにおけるシール完全性を維持します[2]Arkema、「食品接触用リン酸エステル促進剤」、arkema.com。高バリア構造は材料厚みを12%削減し、eコマースのサステナビリティ目標に合致します。バイオベースの促進剤はいまだ20%のプレミアムを要求しますが、ブランドオーナーのリサイクルコンテンツへのコミットメントがパイロット運用を加速させ、大手日用消費財アカウントにおける接着促進剤市場のフットプリントを拡大しています。

シランベースのグリーンタイヤ配合への移行

欧州のタイヤメーカーは、シリカとゴムの親和性を高めるシランカップリング剤を段階的に導入しており、転がり抵抗を最大12%低減し、ウェットグリップスコアを向上させています。Evonik社およびMomentive社の生産能力が稼働し始め、ブラジルおよび韓国でも同様の規制が生まれる中、主流採用が進んでいます。ただし、小規模な地域タイヤ工場は正確なシラン計量に必要な専用ミキサーを持たないため、マスターバッチとして包装された促進剤が支持を集めています。長期的な需要は、低VOC・低ヒュームのシラングレードへのR&D投資を継続させ、2030年以降も接着促進剤市場の成長見通しを強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シランおよび無水マレイン酸の価格変動 | -0.9% | 世界全体、アジア太平洋の調達拠点で深刻 | 短期(2年以内) |

| VOCおよびハロゲン化CPO規制圧力 | -0.6% | 北米および欧州連合、アジア太平洋へ拡大中 | 中期(2~4年) |

| バイオベース促進剤のコストパフォーマンスギャップ | -0.3% | 世界のプレミアム市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シランおよび無水マレイン酸原料価格の変動

スポットシラン価格は2024年~2025年にかけてエネルギー連動型インプットおよび物流のボトルネックが中国メーカーに波及し、25%変動しました。無水マレイン酸はベンゼンおよびブタンの価格変動に追随し、配合業者は四半期ごとの契約を再交渉せざるを得ませんでした。大手サプライヤーが後方統合を加速させる一方、中規模ブレンダーは割増料金を下流に転嫁し、接着剤メーカーのマージンを圧迫しています。これらのダイナミクスは、予測期間後半に新規生産能力が供給を安定させるまで、接着促進剤市場のCAGRをほぼ1ポイント削減します。

VOCおよびハロゲン化CPO規制圧力

カリフォルニア州のエアゾールシーラントに対する75% VOC上限規制が大規模な再配合の波を引き起こし、1年以内にカナダおよびメキシコの州・省でも同様の動きが見られました[3]カリフォルニア州大気資源委員会、「接着剤およびシーラントのVOC規制」、arb.ca.gov。並行して、EU REACHの附属書更新が特定の塩素化ポリオレフィンを問題視し、3Mは欧州向け出荷を停止しました。水性促進剤および非ハロゲン化ポリオレフィン類似体はコンプライアンスに対応しますが、高湿度下での吸湿感受性および硬化速度の低下という課題があります。そのため、レガシー市場向けと先進規制地域向けの二重ラインが一般的となり、接着促進剤市場全体で在庫管理が複雑化し、認定サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:シランの優位性がイノベーションを牽引

シランベースの製品は2025年の接着促進剤市場規模の38.74%を占め、2031年まで5.72% CAGRで成長することが、自動車、タイヤ、電子基材への継続的な多様化を裏付けています。加水分解性アルコキシ基がガラス、金属酸化物、シリカへの接合を確保し、官能性有機物がエポキシ、ポリエステル、またはウレタンと共重合します。この二重反応性により組立時間が短縮され、機械的前処理の必要性が低減されます。次世代シランはペンダントイミドまたはエポキシ環をグラフトし、電池パックおよび航空宇宙部品の高温耐性を向上させます。無水マレイン酸グラフトポリオレフィンはポリプロピレン表面改質において不可欠であり続けますが、低コストが塩素化代替品を上回る場合にのみ成長します。チタネートおよびジルコネート促進剤はニッチながら、200℃を超えるアンダーフード用途およびオートクレーブサイクルで硬化するコンポジットにおいて契約を獲得しています。

競争は今や供給安全保障に依存しており、Evonikはシリカおよびシラン事業をスマートエフェクツ事業部門に統合し、上流中間体と顧客固有のカップリング剤を同期させました。小規模配合業者はこれらのシランをライセンス供与して、ユーザーの混合エラーを削減する事前縮合ブレンドを開発しています。環境規制の強化が塩素化ポリオレフィンから新興PFAS規制に準拠した非ハロゲン化グレードへの需要をシフトさせています。その結果、化学品間の動的な再バランスが今後10年間の接着促進剤市場を形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:塗料およびコーティングが市場浸透をリード

直接金属塗装は接着促進剤を活用してプライマー工程を省略し、塗装業者の労務費および材料費を20~25%削減しながら耐塩水噴霧性を向上させます。このセグメントは2025年に31.52%の収益を占め、建築プロジェクトおよび自動車補修塗装量に支えられています。BASFが導入したバイオ由来アクリルモノマーは架橋密度を維持しながら化石炭素投入量を40%削減します。金属缶向けを中心とするパッケージングコーティングは、125℃のレトルト処理中の接着を維持しながら苛性ソーダリサイクル洗浄に耐える促進剤を統合しており、リン酸エステル分子が求められます。

接着剤はOEMがリベットや溶接を構造接合に置き換えるにつれて最も急成長するニッチとなり、5.28% CAGRに達します。ここでは、促進剤が油分を含む金属板への濡れ性を提供し、船舶用途における塩水暴露下での耐久性を向上させます。自動車構造用接着剤の接着促進剤市場規模は2026年~2031年にかけて4億3,300万米ドル成長すると予測されており、ギガキャスティングへのプラットフォーム再設計に支えられています。シリカフィラーに連結したゴム加工用促進剤はグリーンタイヤ生産を支え、エネルギー効率の向上がタイヤの利点を反映するフットウェアおよびコンベヤーベルトにおける付随需要を見込んでいます。

最終用途産業別:自動車セクターが変革を牽引

自動車および輸送セグメントは2025年に33.62%のシェアを占め、バッテリー電気自動車モデルの普及に伴い引き続き重要な位置を占めています。衝突耐性構造用接着剤におけるシランおよびチタネート促進剤は、スポット溶接できないアルミニウムおよび炭素繊維部品を接合します。電池エンクロージャーは熱を放散しながら絶縁強度を維持する促進剤を必要とし、この専門技術は現在グローバルな樹脂大手によって商業化されています。先進運転支援システムも、UV照射および熱サイクル下でのLiDARウィンドウの剥離を抑制する低収縮光学接着剤の促進剤に依存しています。

電子機器製造は、表面粗化なしに銅とポリイミドの接着を要求する半導体ウェーハレベルパッケージングに牽引され、すぐ後に続いています。消費者デバイスメーカーはプラスチック筐体に接合する組み込み促進剤を持つ抗菌コーティングに転換し、接着促進剤産業の範囲を拡大しています。パッケージングでは、アジア太平洋のコンバーターが無溶剤ラミネートに切り替えることで、レトルト殺菌後のシール完全性を確保するためにラミネーション界面に促進剤が配置されます。エネルギー効率の高いファサードへの建設支出は、±50%の目地動きに耐えながらコーティングガラス、アルミニウム複合パネル、石材基材に接着するシリコーンシーラントに促進剤を統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に46.92%の収益を占め、自動車組立クラスター、電子機器輸出拠点、急速な都市インフラ整備に牽引されて接着促進剤市場を支配しました。同地域のフレキシブルパッケージングコンバーターは電子線硬化の採用を急いでおり、この転換は迅速な表面移行性と低臭気を兼ね備えた促進剤を必要とします。中国、インド、インドネシアにおける小型EVへの政府インセンティブがさらなる需要を生み出し、国内シラン生産が地域バイヤーを為替レートショックから保護しています。

北米は規制コンプライアンスが需要を形成する成熟しながらもイノベーション重視の市場を代表しています。カリフォルニア州のVOC規制が水性促進剤システムの採用を加速させ、米国・メキシコ・カナダ協定が現地化された化学品サプライチェーンを優遇しています。ミシガン州およびテキサス州での電動ピックアップトラックの発売は、冬季の凍結融解および高温浸漬の極端な条件に耐える促進剤を検証し、特殊シリコーン変性カップリング剤の契約量を拡大しています。したがって、接着促進剤市場はここでは数量成長の急増よりも仕様アップグレードを通じて進化しています。

欧州は環境法規制によって厳格に管理されており、配合業者を非ハロゲン化およびバイオベースの促進剤へと誘導しています。自動車グリーンタイヤ規制はシランサプライヤーをCO₂フリート目標を追うOEMの戦略的パートナーとしています。改修促進プログラム(レノベーション・ウェーブ・イニシアチブ)の下での改修プログラムは、新世代ファサードクラッディングへの接着のためにリン酸エステル促進剤を組み込んだ建築用シーラントの消費をさらに押し上げています。GDP成長が緩やかであるにもかかわらず、同地域の厳格な基準がプレミアム価格帯を生み出し、収益面での接着促進剤市場規模を押し上げています。

競合状況

接着促進剤市場は中程度に集約されており、大手化学メーカーがグローバルなリーチを持つ一方、地域の配合業者はニッチな基材をターゲットにしています。Evonikの「スマートエフェクツ」はシリカおよびシラン資産を統合し、フィラー処理とカップリング化学を合理化しています。BASFによるDOMO Chemicalsのアジピン酸資産の買収は、高温ポリアミド接合のためのナイロン中間体を確保します。ハイブリッドオルガノホスホネート促進剤が技術進歩を支配しており、優れたアルミニウム接合性能を提供し、特許活動の増加に反映されています。各社はバイオベースの粘着付与剤に注力し、消費者向けパッケージング商品ブランドの目標に合わせて接着剤の炭素フットプリントを25%削減しています。小規模なイノベーターはナノシリカ官能化促進剤を活用して粘度を変えることなく接合面積を拡大し、電子機器組立での支持を獲得しています。顧客はローカルな技術専門知識とグローバルな物流を組み合わせたサプライヤーをますます重視しており、迅速なサービスと高度な化学ソリューションの必要性を強調しています。

接着促進剤産業のリーダー企業

Momentive

Evonik Industries AG

DOW

BASF

Wacker Chemie AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:TRAMACOは、印刷インク向けに新たに開発された接着促進剤TRAPYLEN189 Sを発売しました。スクリーン印刷用途に重点を置いたこの製品は、ECHA準拠の安定剤を使用した塩素化ポリプロピレンであり、プラスチックコーティングおよび溶剤系接着剤における幅広い用途を可能にする優れた汎用性を提供します。

- 2025年3月:Evonik Industries AGは、EV電池ポッティング用途における金属およびプラスチック表面への接着性を向上させるために設計された2Kポリウレタンシステム向けの新しい接着促進剤ORTEGOL AP 100を発売しました。発泡および非発泡PUシステムの両方で機能し、機械的安定性を30~40%向上させながら、配合安定性とその他のPU用途への汎用性を維持します。このイノベーションは接着促進剤市場における性能とサステナビリティを強化します。

世界の接着促進剤市場レポートの調査範囲

接着促進剤市場レポートには以下が含まれます:

| シラン |

| 無水マレイン酸 |

| チタネートおよびジルコネート |

| 塩素化ポリオレフィン |

| 非塩素化ポリオレフィン |

| その他のタイプ |

| プラスチックおよびコンポジット |

| 塗料およびコーティング |

| ゴム |

| 接着剤 |

| 金属基材 |

| その他の用途 |

| 自動車および輸送 |

| 電気および電子 |

| パッケージング |

| 消費財 |

| 建設 |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | シラン | |

| 無水マレイン酸 | ||

| チタネートおよびジルコネート | ||

| 塩素化ポリオレフィン | ||

| 非塩素化ポリオレフィン | ||

| その他のタイプ | ||

| 用途別 | プラスチックおよびコンポジット | |

| 塗料およびコーティング | ||

| ゴム | ||

| 接着剤 | ||

| 金属基材 | ||

| その他の用途 | ||

| 最終用途産業別 | 自動車および輸送 | |

| 電気および電子 | ||

| パッケージング | ||

| 消費財 | ||

| 建設 | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

接着促進剤市場の現在の規模はどのくらいですか?

市場は2026年に51億米ドルと評価されており、3.04% CAGRで2031年までに59.3億米ドルに達すると予測されています。

どの接着促進剤化学品が世界需要をリードしていますか?

シランベースの製品は有機ポリマーと無機表面を接合する能力により、2025年の収益の38.74%を占めています。

なぜアジア太平洋が最大の地域市場なのですか?

電子機器製造、自動車組立、フレキシブルパッケージングコンバージョンの高い集積が、アジア太平洋に2025年のグローバル収益の46.92%をもたらしており、インフラ支出と政府インセンティブに支えられた成長が続いています。

規制は製品開発にどのような影響を与えていますか?

米国および欧州連合における厳格なVOC規制およびハロゲン化化合物規制が、水性および非ハロゲン化促進剤化学への移行を加速させています。

どの用途セグメントが最も急速に成長していますか?

接着剤は、産業界が機械的締結具を促進剤に依存する構造接合ソリューションに置き換えるにつれて、2031年まで5.28%という最高の予測CAGRを記録しています。

最終更新日: