不透明化剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

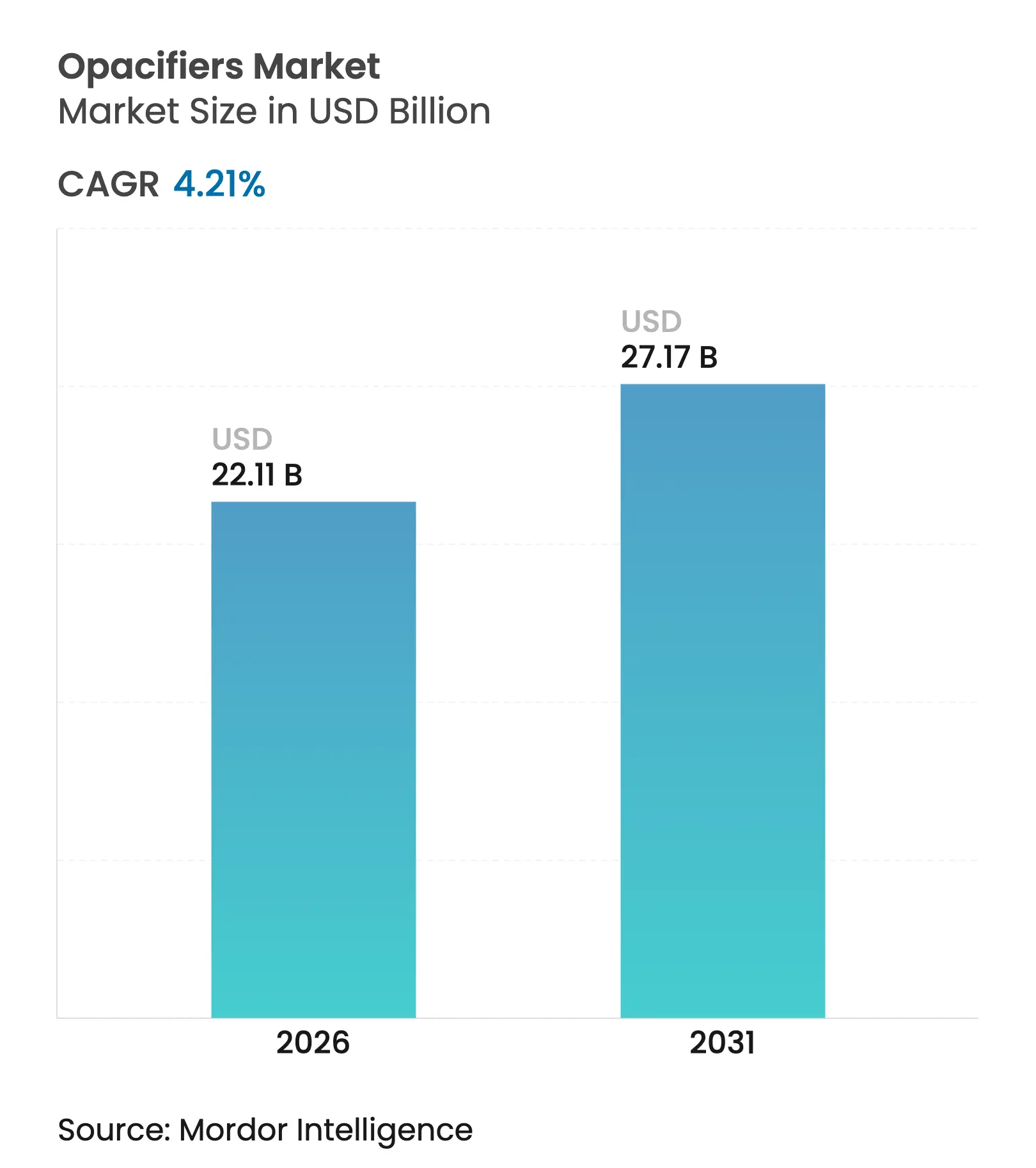

| 市場規模 (2026) | 22.11 十億米ドル |

| 市場規模 (2031) | 27.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不透明化剤市場分析

2026年における不透明化剤市場規模は220億1,100万米ドルと推定され、2025年の212億2,000万米ドルから成長しており、2031年には271億7,000万米ドルに達する見通しで、2026年~2031年にかけて4.21%のCAGRで成長しています。インフラ活動の活発化、パーソナルケア製剤見直しへの圧力、および技術用セラミックスのイノベーションが相まって安定した需要を下支えしている一方、二酸化チタンに対する規制当局の精査がハイブリッドまたは代替システムへの転換を製剤業者に促しています。塗料・コーティングは依然として中核用途ですが、最も速いインクリメンタルな数量の伸びは、不透明性とクリーンビューティーの要求事項のバランスを取る必要があるパーソナルケアラインから生じています。アジア太平洋地域は、統合された鉱物採掘、顔料変換、および川下製造基盤を背景に、規模と成長速度の両面で主導的地位を占めていますが、欧州は世界の製品開発を形成する規制変化のペースを牽引しています。これらのダイナミクスが総合的に作用し、不透明化剤市場は2030年に向けて緩やかながらも堅調な拡大を遂げると見込まれます。

主要レポートのポイント

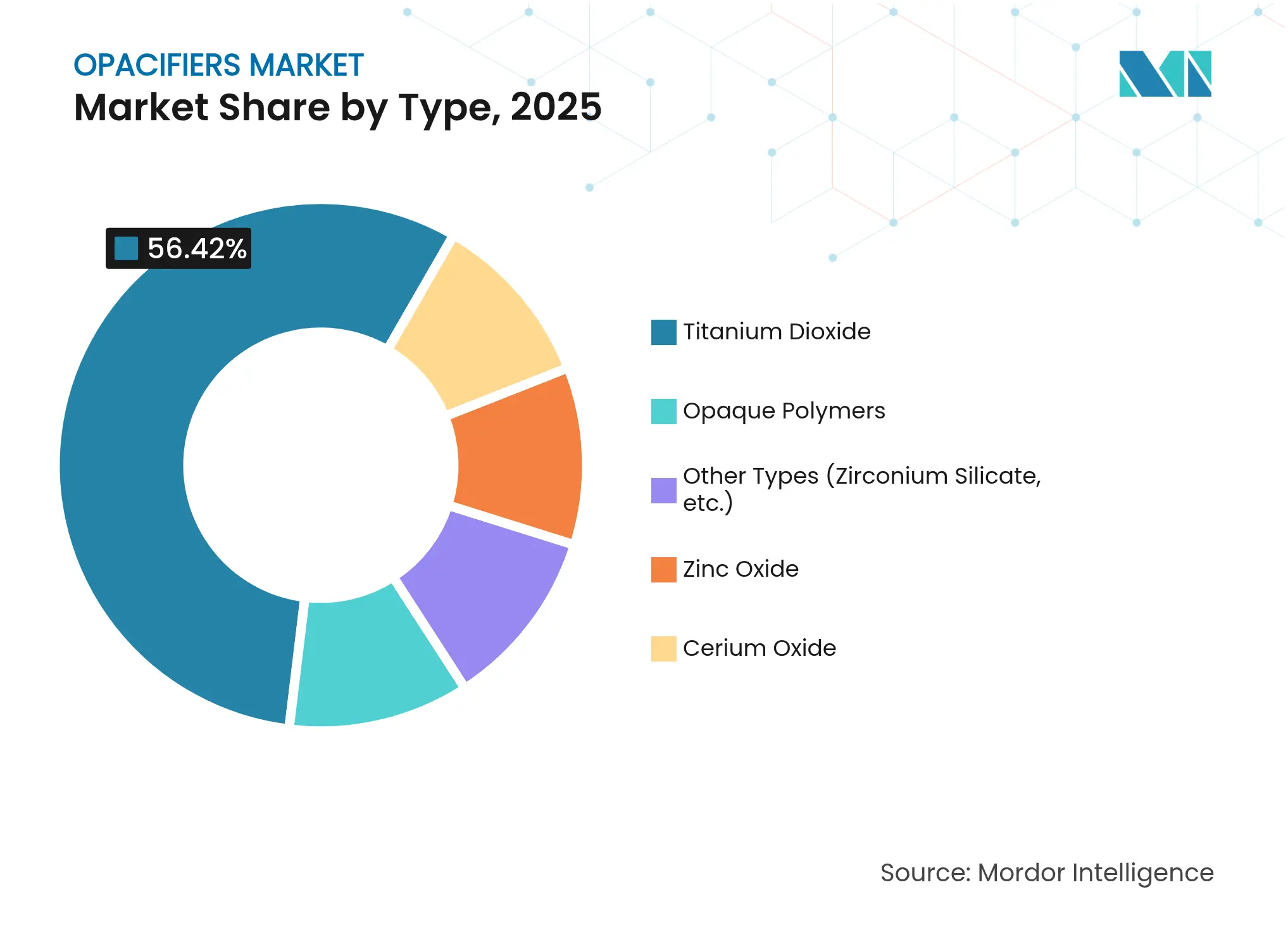

- タイプ別では、二酸化チタンが2025年に不透明化剤市場シェアの56.42%を占めました。不透明ポリマーは2031年にかけて5.08%のCAGRで拡大する見通しです。

- 形態別では、粉末が2025年に不透明化剤市場規模の61.85%を占めました。マスターバッチ製剤は2031年にかけて4.92%という最高のCAGRを記録すると予測されています。

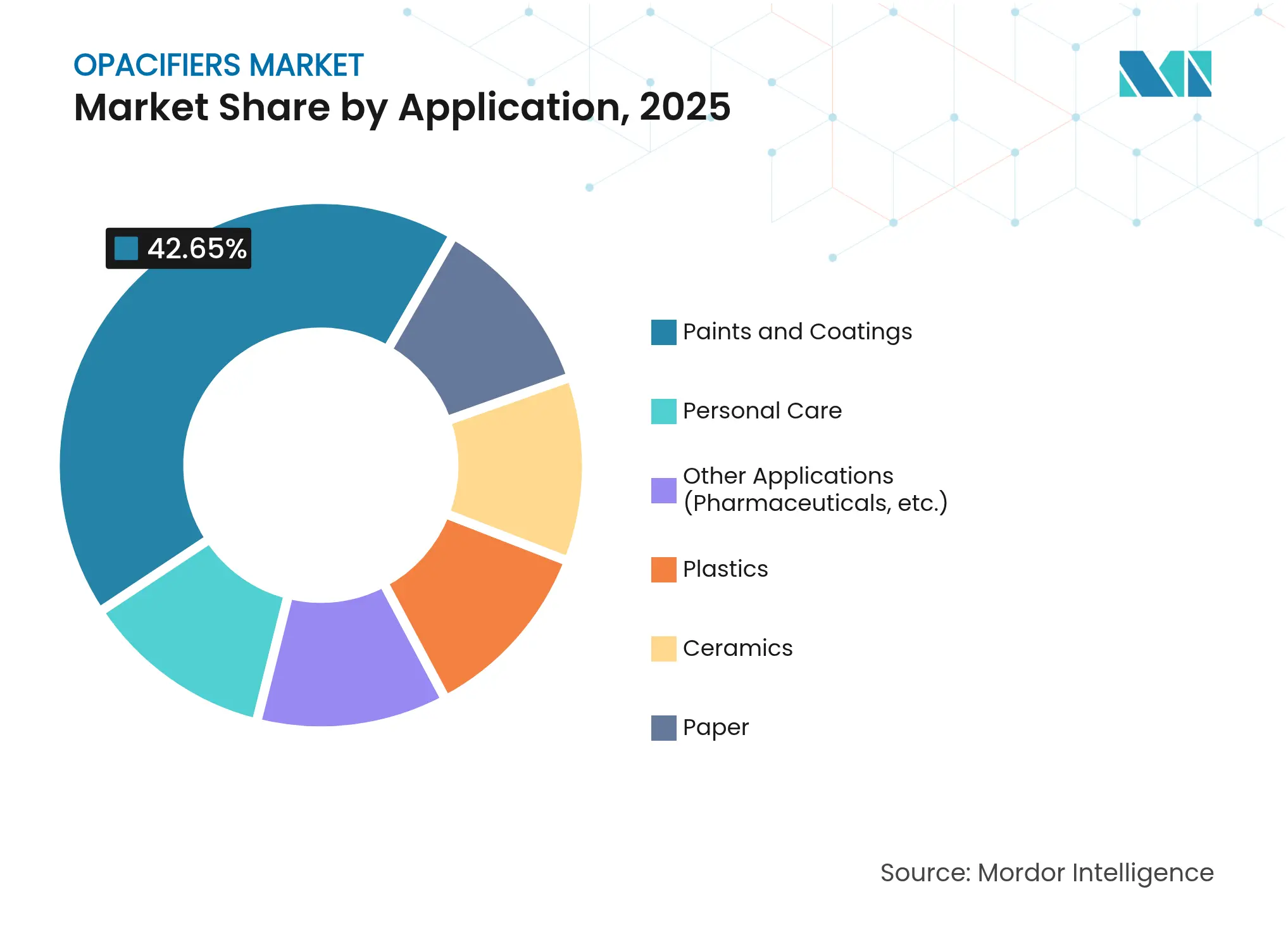

- 用途別では、塗料・コーティングが2025年に不透明化剤市場規模の42.65%のシェアを占め、パーソナルケアは2031年にかけて5.03%のCAGRで成長しています。

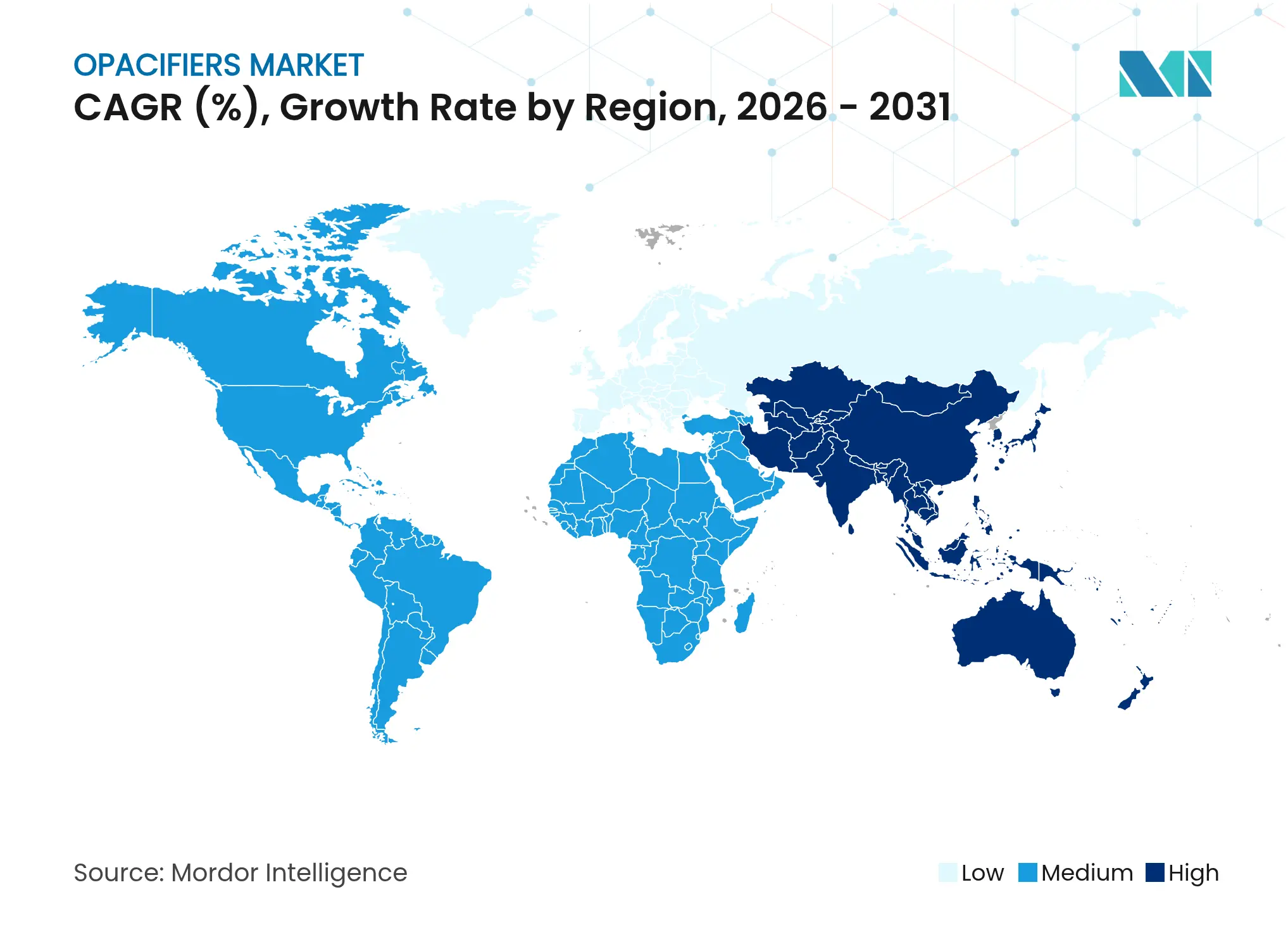

- 地域別では、アジア太平洋地域が2025年に不透明化剤市場シェアの45.98%を占め、2031年にかけて4.88%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル不透明化剤市場のトレンドおよびインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塗料・コーティングにおけるインフラ主導需要の急増 | +1.2% | グローバル、アジア太平洋および中東・アフリカが主導 | 中期(2〜4年) |

| 途上国経済におけるセラミックス生産の拡大 | +0.8% | アジア太平洋中核、中南米へ波及 | 長期(4年以上) |

| パーソナルケア製剤の複雑性の増大 | +0.6% | 北米および欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| 酸化チタンフリー代替品に向けた規制上の推進 | +0.5% | 欧州連合および北米 | 中期(2〜4年) |

| 3Dプリント技術用セラミックスに合わせた不透明化剤の需要 | +0.4% | 北米、欧州連合、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塗料・コーティングにおけるインフラ主導需要の急増

インフラプログラムは、VOC規制への適合とともに高い隠蔽力を必要とするコーティング需要を持続的に生み出しています。中国の一帯一路構想に基づくプロジェクトも同様の不透明性能仕様を有しており、UV安定性を発揮する表面処理ルチル品種が優位に立っています。同時に、希少鉱物を巡る地政学的緊張から、製造業者はイルメナイトおよびジルコンの供給源を確保するよう促されており、コーティング製剤業者が一貫した白色度と着色強度を確保できるようにしています。新興市場にわたって大型インフラパイプラインが拡張するにつれ、塗料・コーティングは不透明化剤市場において引き続き数量を支える中核用途となるでしょう。

途上国経済におけるセラミックス生産の拡大

途上国経済は付加価値の向上に向け、1,700℃を超える焼結温度での不透明性を要求するエレクトロニクス、航空宇宙、および再生可能エネルギー部品向け技術用セラミックスへの投資を進めています。HRL Laboratoriesの光硬化型セラミック樹脂は、適切に設計された不透明化剤が光重合と高温緻密化の両工程に耐え得ることを実証しています。アルミナおよびジルコニアを用いたKyoceraの積層造形への取り組みは、精密な格子構造を可能にするために屈折率と粒子形態がいかに重要かを示しています。セリウム酸化物および酸化亜鉛はこれらのトレンドの恩恵を受け、誘電特性を損なうことなく代替的な白色度を提供しています。中南米諸国がこれらの生産モデルを採用するにつれ、高温用不透明化剤への長期需要は不透明化剤市場の用途スペクトラムをさらに広げると見込まれます。

パーソナルケア製剤の複雑性の増大

クリーンビューティー基準は、白色度、UV保護、および優れた感触を同時に提供する不透明化剤を必要としています。欧州連合化粧品規則は、あらゆるナノ材料について6ヶ月前の事前通知を義務付けており、製剤業者はすべての粒子寸法と表面処理を精査することを余儀なくされています[1]「規則1223/2009 化粧品」、EUR-Lex、eur-lex.europa.eu。ポリマー・酸化亜鉛複合体は現在、従来システム特有のべたつき感を排除しながらSPF目標値を満たす水系日焼け止めジェルを可能にしています。生分解性デンプンおよび天然ワックスの不透明化剤はリンスオフ製品での採用が拡大しているものの、その隠蔽力は二酸化チタンの水準に及びません。パーソナルケアブランドが全成分の透明性公開を競う中、不透明化剤市場は複数の法域にわたり迅速に登録可能な多機能ミネラルプラットフォームへと進化しています。

酸化チタンフリー代替品に向けた規制上の推進

欧州食品安全機関の2024年意見書は、100,000以上の医薬品SKUにおける代替品探索を加速させていますが、二酸化チタンの不透明性と不活性性を単独で再現できる化学物質は存在しません[2]欧州製薬団体連合会、「TiO₂および代替品に関する業界最終報告書(EMA QWP向け、2024年)」、efpia.eu。医薬品の製剤見直し予算は膨らんでおり、複雑な剤形については7年から12年にわたる見通しが示されています。炭酸カルシウム、酸化鉄、およびハイブリッドポリマービーズが試験されていますが、それぞれ変色から湿気感受性に至るまでのパフォーマンス上のトレードオフを伴います。化粧品企業は、正式な禁止措置に先んじてセリウムおよび亜鉛システムへの移行という予防的手段を講じています。そのため不透明化剤市場は、産業が法令遵守の期限と技術的実現可能性のバランスを取る中で、リスクと機会の双方に直面しています。

制約影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 酸化チタンに関する健康・環境規制の強化 | −0.7% | 欧州連合および北米 | 中期(2〜4年) |

| 不安定な原料価格(イルメナイト、ジルコン、アンチモン) | −0.6% | グローバル、アジア供給重視 | 短期(2年以内) |

| 透明・バイオベース材料への持続可能性シフト | −0.3% | グローバル、先進市場が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

酸化チタンに関する健康・環境規制の強化

欧州連合当局は二酸化チタンの安全性プロファイルに疑問を呈しており、医薬品・食品サプリメント分野の事業者は費用のかかる改修を余儀なくされています。化粧品ブランドはナノ形態に対する追加の開示義務に直面し、行政負担が増大するとともに市場投入までの期間が長期化しています。TiO₂の不透明性と中立性に直接匹敵する代替品が存在しないため、製剤業者は白色度の低下を受け入れるか、より高い配合量で複数の顔料を組み合わせるかを迫られ、コストと複雑性が増大しています。これらの逆風は、特に有害性表示に関する議論が活発な地域において、不透明化剤市場の成長モメンタムを削いでいます。

透明・バイオベース材料への持続可能性シフト

マイクロプラスチック禁止措置と成分透明性に対する消費者の選好が、生分解性または透明性のある解決策に向けた研究開発を誘導しています。Roquetteのデンプン系システムは現在、鉱物充填なしに紙の不透明化を可能にし、コンバーターがエコラベル基準を満たすことを支援しています。欧州のインク製造業者は植物油系ビヒクルへの移行を進め、従来の顔料需要を抑制しています。パーソナルケアのラベルは自然由来の有効成分を際立たせる半透明ジェルを称賛し、不透明性要件を低下させています。これらのシフトは不透明化剤市場における既存セグメントの数量を徐々に侵食する一方、生体適合性化学品の探索的ニッチを切り開いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:二酸化チタンの優位性が代替品イノベーションに直面

二酸化チタンは優れた隠蔽力とコスト効率を背景に、2025年に不透明化剤市場シェアの56.42%を占めました。建築用コーティングおよびプラスチック分野での需要は引き続き堅調ですが、規制当局の注目がセリウム、亜鉛、およびポリマー系代替品の実験を促しています。不透明ポリマーは水系製剤との適合性と、歩留まりを向上させる低密度を支えに、5.08%のCAGRという最速成長カテゴリーとなっています。酸化亜鉛複合体は多機能日焼け止めへの採用が拡大しており、一つの顔料が不透明性とUV防御を単一のミネラルパッケージに統合できることを示しています。

しかしながら、代替ミネラルは技術的・経済的なハードルに直面しています。炭酸カルシウムは着色強度に苦労し、酸化鉄は不要な色調を加え、硫酸バリウムは密度とコストを押し上げます。その結果、ハイブリッド製剤が常態化しており、広範なポートフォリオを持つサプライヤーがインクリメンタルな収益を獲得しています。TiO₂メーカーはChemours社のTi-Pure TS-6706(低VOCコーティングをターゲットとしたTMPおよびTMEフリーの品種)のような表面改質グレードの投入で対応しています。このダイナミクスは、タイプの多様化が不透明化剤市場における競争戦略をいかに再形成するかを浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

形態別:マスターバッチ加工が勢いを増す

粉末は依然として主要な形態であり、2025年に不透明化剤市場規模の61.85%を占めています。その汎用性、容易な保管、および確立された計量インフラは、バッチプロセスおよび連続プロセスの双方に適しています。しかしマスターバッチは、分散を簡素化し、粉塵を削減し、在庫削減を目指すコンパウンダーを支援することから、4.92%のCAGRという最強の成長を示しています。ポリマーコーティングTiO₂マスターバッチは押出成形および射出成型における分散欠陥を低減し、成形品の光沢を向上させます。

開発の焦点は川下の加工条件に合致したカスタム形態へと移行しています。積層造形においては、スラリー粘度と光反応性が顔料形態を規定しており、顔料サプライヤーは現在、385nmレーザー硬化向けに仕立てた即時印刷可能なペーストを提供しています。複合プラスチックでは、ペレット状コンセントレートがメルトミックスサイクルを短縮することでエネルギー要件を低減させています。これらのイノベーションは顔料メーカーとマスターバッチャーの間のパートナーシップを深め、不透明化剤市場における価値提案を広げています。

用途別:パーソナルケアの複雑性がイノベーションを牽引

塗料・コーティングは2025年に42.65%という最大の不透明化剤市場規模シェアを占め、インフラおよびOEM分野におけるその規模を反映しています。しかし、5.03%のCAGRが予測されるパーソナルケアは、添加機能性と規制精査を推進する点で戦略的に重要です。日焼け止め、カラーコスメティックス、およびスキンケアは、ベースカラーのばらつきをマスクし、SPFを提供し、水相または油相でスムーズに分散する粒子を必要としています。クリーンビューティーの認証はミネラル系またはバイオベース系への関心を後押しし、亜鉛およびデンプン由来ソリューションの採用を加速しています。積層造形部品を含むセラミックスは成長を続けており、特に極端な温度での不透明性を要求する航空宇宙用ヒートシールドにおいて顕著です。

規制の収斂は用途を超えた知見の共有を促しています。医薬品の剤形は二酸化チタンなしで錠剤の白色度を維持しなければなりませんが、これはいまだ技術的に困難な課題です。パーソナルケアの製剤業者はそのため新化学品のパイロットユーザーとして機能し、後に他の最終用途へと移行する高速イテレーションサイクルを促進しています。高量産のコモディティコーティングと高成長・高マージンのパーソナルケアの間の相互作用は、不透明化剤市場を安定させるバランスの取れた需要マトリックスを例示しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年にグローバル不透明化剤市場シェアの45.98%を維持し、2031年にかけて4.88%のCAGRを記録すると予測されています。中国は統合されたTiO₂複合設備を通じて規模を牽引していますが、北京がアンチモン輸出を制限した際に供給リスクが表面化し、顔料および電池金属全体に同時に波及する桁違いの価格急騰を引き起こしました。同地域のコスト競争力のある採掘・変換基盤がそのリーダーシップを支えていますが、重要鉱物の物流への依存は依然として戦略的脆弱性です。

北米は成熟しているがイノベーション中心の市場を反映しています。TiO₂精査を受けた医薬品の製剤見直しが研究所パイプラインを支配しており、パーソナルケア企業は亜鉛およびセリウムシステムを優遇するミネラル専用クレーム戦略を採用しています。米国は二十年間の非活動を経て、国内アンチモン採掘の再評価を進め、戦略的なサプライチェーンの独立を目指しています。

欧州は最も厳格な規制環境を歩んでいます。EC 1223/2009に基づくナノ材料開示規則および持続可能インク指令が、コンバーターをすでにバイオ由来または透明なソリューションへと誘導し、全体的な鉱物強度をわずかに低下させています。

南米、および中東・アフリカはインフラとパッケージングの拡大を通じてインクリメンタルな数量を供給していますが、サプライチェーン上の制約と進化する基準が短期的な上昇余地を抑制しています。各地域において、規制の進捗と資源の安全保障が不透明化剤市場の成長軌跡のテンポを決定しています。

競争環境

不透明化剤市場は、主要プレーヤーが鉱山から顔料までの一貫統合によって不安定な鉱石価格からマージンを守ろうとする中で、中程度の分断化を示しています。イノベーションパイプラインは、隠蔽効率を最大15%向上させる表面改質ルチルグレード、べたつき感なしにSPFを提供するポリマー複合酸化亜鉛システム、およびUV安定プラスチック向けナノスケール酸化セリウム分散液にわたっています。USPOでの特許出願は、顔料体積濃度を下げた塗料の隠蔽力改善という新しいアプローチを裏付けており、製剤業者の原料コストを節減します。技術用セラミックスおよび積層造形のニッチは、顔料サプライヤーがプリンターOEMおよびエンドユーザーエンジニアと製剤を共同開発するパートナーシップモデルへと傾いています。これらのパターンは総合的に、スケール、資源の安全保障、および研究開発の機動性が長期的なポジショニングを共同で定義する競争環境を確認しています。

不透明化剤業界のリーダー企業

The Chemours Company

Kronos Worldwide, Inc.

LB Group

Tronox Holdings Plc.

Venator Materials PLC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:The Chemours Companyは、ベンチマークグレードR-706ユニバーサルTiO₂コーティンググレードの後継となるTMPおよびTMEフリーのTi-Pure TS-6706を発表しました。

- 2024年7月:Venator Materialsは、Louisiana Pigment CompanyのTiO₂プラントにおける50%持分の売却をKronos Worldwideに対して1億8,500万米ドルで完了し、1,500万米ドルのコンティンジェントアーンアウトが付帯しています。

グローバル不透明化剤市場レポートの範囲

不透明化剤市場レポートには以下が含まれます:

| 二酸化チタン |

| 不透明ポリマー |

| 酸化亜鉛 |

| 酸化セリウム |

| その他のタイプ(ケイ酸ジルコニウム等) |

| 粉末 |

| 分散液 |

| マスターバッチ |

| 塗料・コーティング |

| セラミックス |

| 紙 |

| パーソナルケア |

| プラスチック |

| その他の用途(医薬品等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 二酸化チタン | |

| 不透明ポリマー | ||

| 酸化亜鉛 | ||

| 酸化セリウム | ||

| その他のタイプ(ケイ酸ジルコニウム等) | ||

| 形態別 | 粉末 | |

| 分散液 | ||

| マスターバッチ | ||

| 用途別 | 塗料・コーティング | |

| セラミックス | ||

| 紙 | ||

| パーソナルケア | ||

| プラスチック | ||

| その他の用途(医薬品等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

不透明化剤市場の現在の価値と成長見通しは?

不透明化剤市場規模は2026年に220億1,100万米ドルに達し、2031年までに271億7,000万米ドルに達すると予測されており、4.21%のCAGRを反映しています。

不透明化剤市場内で最も速く成長しているセグメントはどれですか?

パーソナルケア用途は、クリーンビューティー規制と多機能製剤ニーズに牽引され、2031年にかけて5.03%のCAGRという最高の成長率を示しています。

不透明化剤市場における二酸化チタンの優位性はどの程度ですか?

二酸化チタンは依然として不透明化剤市場シェアの56.42%を占めていますが、規制圧力が不透明ポリマーおよびミネラル代替品の研究を加速させています。

マスターバッチ形態が注目される理由は何ですか?

マスターバッチ不透明化剤は分散を簡素化し、粉塵を削減し、加工効率を向上させることで、粉末および分散液形態を上回る4.92%のCAGRを記録しています。

どの地域が最大の不透明化剤市場シェアを有していますか?

アジア太平洋地域が45.98%のシェアで首位を占め、統合された鉱物採掘、顔料変換設備、および活発なインフラ投資が支えています。

最終更新日: