バイオサーファクタント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

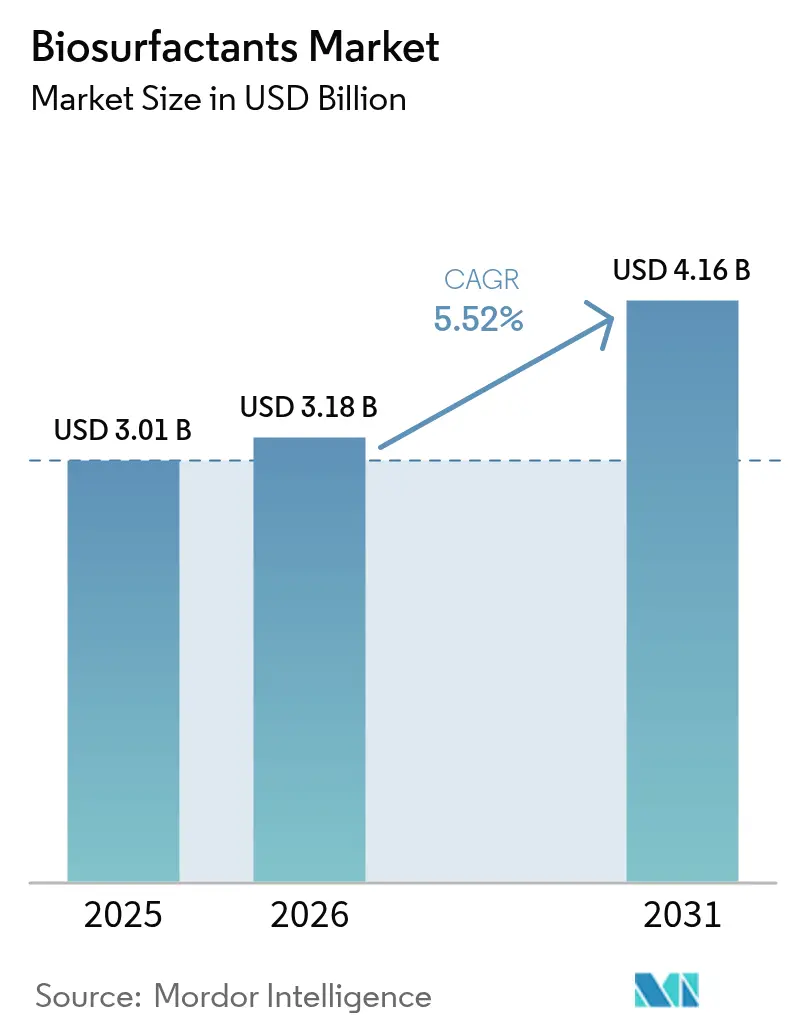

| 市場規模 (2026) | 3.18 十億米ドル |

| 市場規模 (2031) | 4.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオサーファクタント市場分析

バイオサーファクタント市場規模は、2025年の30億1,000万米ドルから2026年には31億8,000万米ドルに増加し、2026年~2031年にかけてCAGR 5.52%で成長して2031年には41億6,000万米ドルに達する見込みです。2025年にはヨーロッパが世界販売の半分以上を占めました。これはREACH附属書XVIIが難生分解性界面活性剤に関する規制を強化し、迅速な代替を促したためです。Evonikのスロベンスカー・ルプチャ工場で達成されたコスト均等化の拡大により、石油系界面活性剤との歴史的な価格プレミアムが縮小し、洗剤・工業用洗浄剤の製剤業者が採用を拡大するよう促しました。ユニリーバが2028年までに全界面活性剤の半分を再生可能原料から調達するという公約を先頭に、FMCG(日用消費財)ブランドのコミットメントが長期的な引き取り契約を支えています。合成生物学的な菌株エンジニアリングにより、BASFのルートヴィヒスハーフェン工場でのソホロリピド収率が2倍となり、発酵サイクルが短縮され、調整された親水性・親油性バランス値を持つデザイナー分子への移行が加速しています。アジア太平洋地域のパーソナルケアブームは、特に中国、インド、急成長するASEANのeコマースチャネルにおいて、消費者が温和なグリコリピドを必要とする「クリーンビューティー」製品へとアップグレードするにつれ、数量成長のペースを設定しています。

主要レポートのポイント

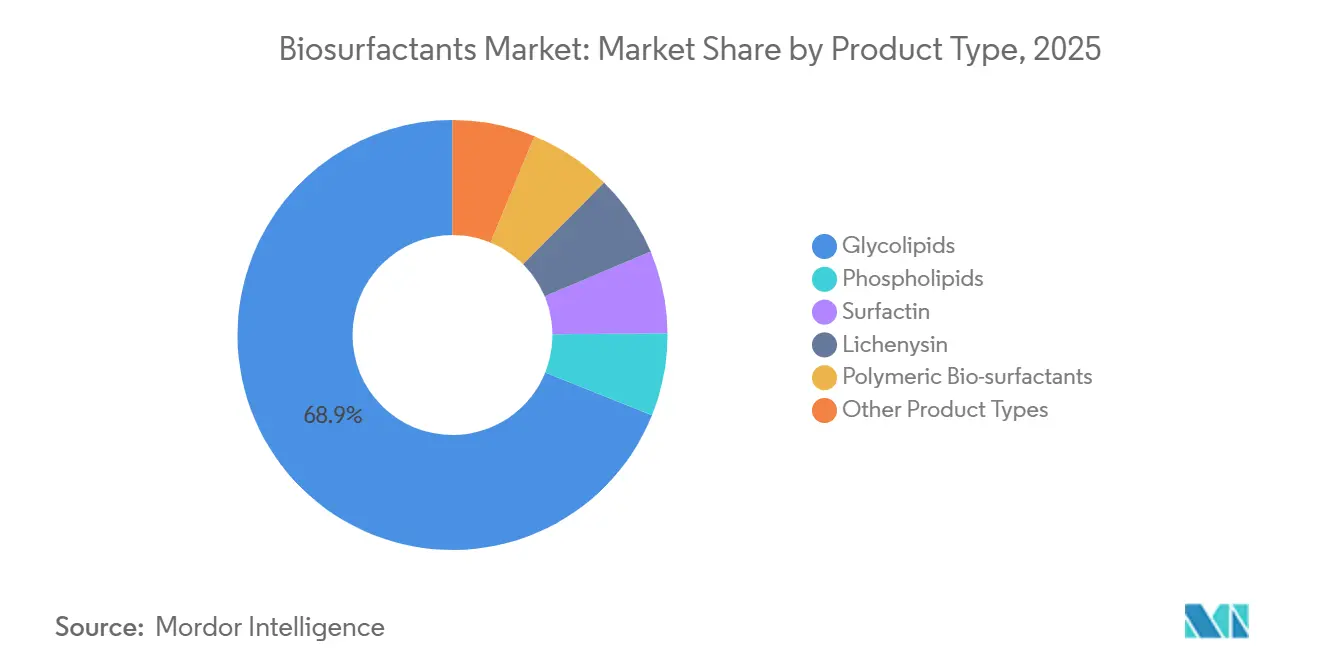

- 製品タイプ別では、グリコリピドが2025年に68.91%の収益シェアでトップとなり、同セグメントは2031年にかけてCAGR 5.81%でも前進しています。

- 原料別では、植物油が2025年のバイオサーファクタント市場シェアの41.17%を占め、産業廃棄グリセロールは2031年にかけてCAGR 7.62%で拡大すると予測されています。

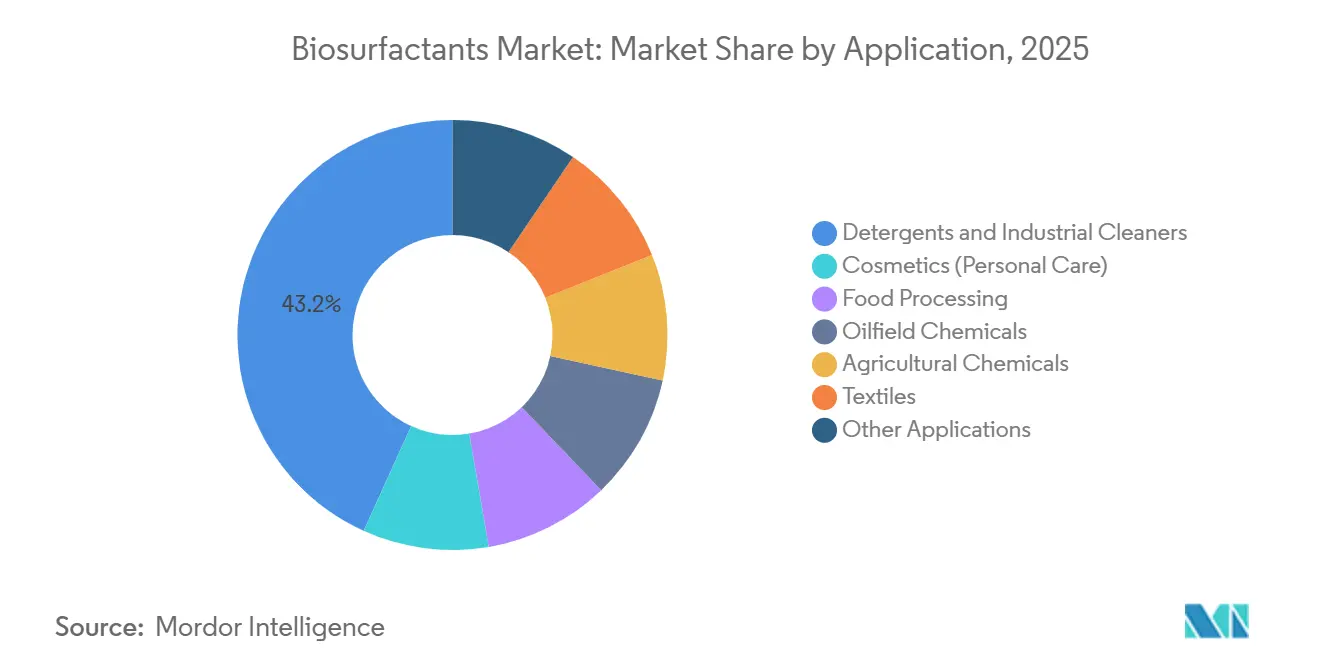

- 用途別では、洗剤・工業用洗浄剤が2025年のバイオサーファクタント市場規模の43.22%を占め、油田化学品が2031年にかけてCAGR 5.98%と最も速い成長率を記録しています。

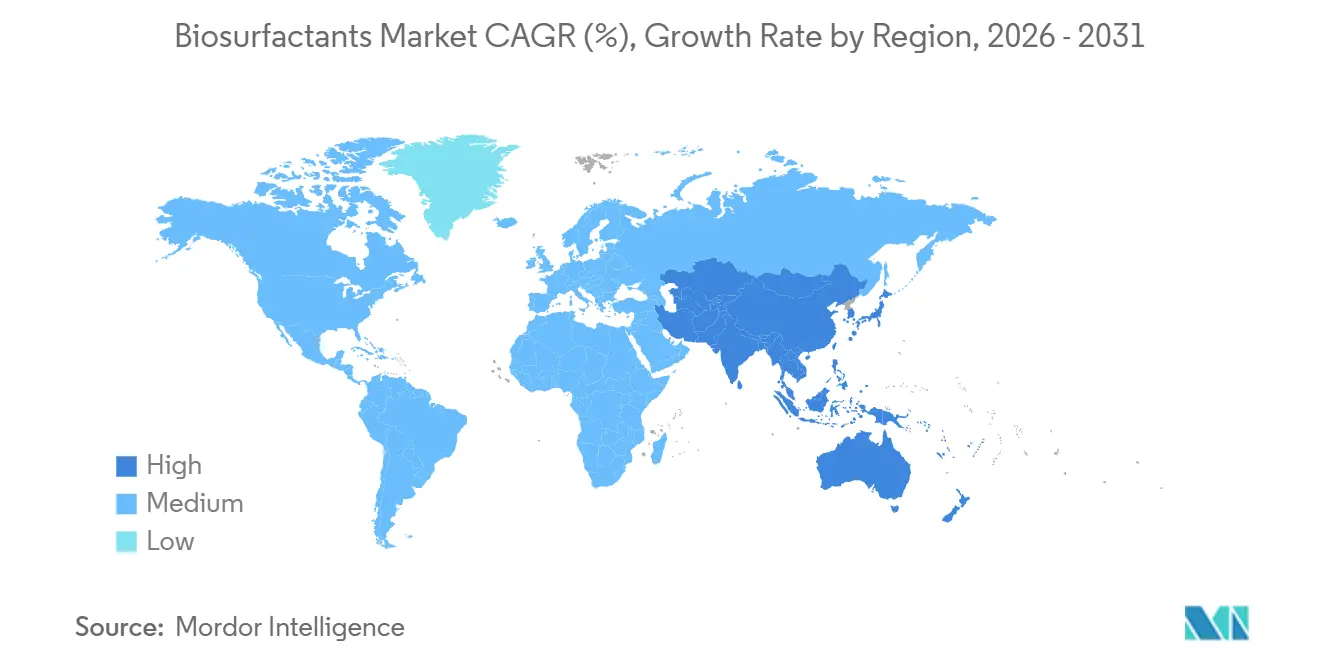

- 地域別では、ヨーロッパが2025年に51.75%の収益シェアを占め、アジア太平洋地域は2031年にかけてCAGR 6.04%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバイオサーファクタント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域におけるパーソナルケア・化粧品需要の拡大 | +1.2% | アジア太平洋地域が中心、中東への波及 | 中期(2~4年) |

| 生分解性界面活性剤に関する規制の推進(EU、米国) | +1.4% | ヨーロッパおよび北米、ASEANへの採用拡大 | 長期(4年以上) |

| FMCG大手によるブランドレベルのサステナビリティコミットメント | +1.1% | グローバル、ヨーロッパおよび北米が主導 | 中期(2~4年) |

| 発酵スケールアップによるコスト曲線の低下 | +0.9% | グローバル、ヨーロッパおよび北米での早期利益 | 短期(2年以内) |

| 合成生物学が可能にする「デザイナー」バイオサーファクタント | +0.7% | 北米およびヨーロッパ、ボストン・バーゼルの研究開発拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域におけるパーソナルケア・化粧品需要の拡大

2025年、中国の化粧品支出は急増し、著しい水準に達しました。「クリーンビューティー」基準を満たすことに熱心な国内ブランドは、ソホロリピドを用いたクレンザーの再処方を開始しました。一方、インドでは、ヒンドゥスタン・ユニリーバのグリコリピド配合ハンドウォッシュが2025年10月の発売からわずか90日で市場シェアを獲得し、パーソナルケア販売が増加しました。韓国の規制当局は2025年2月にリーブオン化粧品へのラムノリピドの使用を承認しました。この動きにより、高い利益率を誇るプレミアムKビューティーセラムへの道が開かれました。日本の輸出業者はASEANからの需要増加を活用し、バイオサーファクタント配合製品を輸出しました。この輸出増加が2025年の地域トイレタリー販売を押し上げました。戦略的な動きとして、Crodaは2025年11月に上海で合弁事業を設立し、この急成長する消費者市場に対応するためのグリコリピド生産能力を確立しました。

生分解性界面活性剤に関する規制の推進(EU、米国)

REACH附属書XVIIの義務により、家庭用製品は28日以内に60%の生分解を達成しなければなりません。ラムノリピドはこの要件を満たしていますが、多くのエトキシレートは満たしていません。2025年3月、米国環境保護庁はラムノリピドとソホロリピドをセーファーチョイス成分リストに追加しました[1]米国環境保護庁、「セーファーチョイスプログラム:承認成分リストの更新」、epa.gov。この承認により、洗剤は棚ラベルの優位性を得られ、購買意欲を高めることができます。2025年1月より、カリフォルニア州の洗浄製品知る権利法により、ブランドは成分を完全に開示することが求められ、より明確な植物由来の名称へと誘導されています。一方、欧州のPFAS段階的廃止提案は、製剤業者をバイオベース界面活性剤へとさらに誘導しています。これらの取り組みが合わさって、景気後退時においても需要を支えています。

FMCG大手によるブランドレベルのサステナビリティコミットメント

プロクター・アンド・ギャンブルは再生可能界面活性剤の使用を増加させ、2030年までにさらに拡大することを目指しています。この動きはグリコリピドとラムノリピドの年間需要に直結しています。一方、ヘンケルは2029年までに欧州の洗濯製品から化石炭素系界面活性剤を段階的に廃止することを約束し、業界大手との複数年にわたる引き取り契約でその戦略を強化しています。ユニリーバはクリーンフューチャーイニシアチブのもと、パイロット発酵槽に投資し、ヨーロッパとインドでの能力拡大に向けた重要な一歩を踏み出しました。コルゲート・パルモリーブは北米でパルモリーブ食器用洗剤を再処方し、ソホロリピドを配合しました。ISO 14040に基づいて評価されたこの変更により、原料から棚までの炭素排出量が削減されました。Stepanはバイオベース製品への問い合わせの増加を観察しており、取締役会レベルのESG目標に沿った調達戦略の転換を裏付けています。

合成生物学が可能にするデザイナーバイオサーファクタント

CRISPR編集されたシュードモナス菌株は現在、炭素フラックスをラムノリピドへと誘導し、力価を高め、発酵時間を短縮しています。Ginkgo BioworksとStepanは、ヤロウィア・エンジニアリングの自動化によるコスト削減を目指しています。無細胞酵素法は、商業化時に設備投資の削減をもたらすことが期待されています。HLB値が8から14の新しいサーファクチン類似体は、製剤業者に複数の界面活性剤をブレンドする必要性を最小化する、より大きな柔軟性を提供します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系界面活性剤に対する高い製造コスト | -0.8% | グローバル、価格感応度の高い市場(南米、中東・アフリカ)で最も深刻 | 短期(2年以内) |

| 食品・医薬品グレードの厳格な純度規格 | -0.5% | グローバル、北米およびヨーロッパで規制強度が最高 | 中期(2~4年) |

| 製造菌株に関する特許の障壁 | -0.4% | グローバル、米国およびヨーロッパに訴訟が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系界面活性剤に対する高い製造コスト

ラムノリピドは依然としてLASに対して割増価格を維持しています。下流の精製工程はキャッシュコストの相当部分を消費し、クロマトグラフィーとスプレードライが費用を増加させています。特にグリセロールや残渣が不足している場合、原料価格の急騰によりマージンが圧迫されます。潜在的な可能性にもかかわらず、規模の経済を達成することは困難であり、最大のバイオサーファクタント工場は石油化学ユニットに大きく後れを取っています。

食品・医薬品グレードの厳格な純度規格

FDAのGRASガイドラインはエンドトキシンに上限を設けています。この義務により追加の脱発熱原物質処理工程が必要となり、コストが増加します[2]米国食品医薬品局、「バイオサーファクタントのGRASステータスに関するガイダンス」、fda.gov。一方、欧州食品安全機関(EFSA)は残留溶媒の限度を強制しており、真空工程の組み込みが必要となります。医薬品モノグラフは重金属に厳格な閾値を設定しており、鉛を2 ppm未満に制限しています。この要件はプロセスをさらに複雑にし、追加のクロマトグラフィー工程を必要とします。バッチの3分の1が±5%のCMC仕様を外れるため、一貫性の課題が生じ、再加工または廃棄につながります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グリコリピドが性能と温和さでリーダーシップを維持

2025年、グリコリピドは収益の68.91%を占め、2031年にかけてCAGR 5.81%でも前進しています。ラムノリピドが臨界ミセル濃度を達成したことにより、バイオサーファクタント市場におけるシェアは増加する見込みです。ヨーロッパの洗濯液に支えられたソホロリピドは、グリコリピドセグメントの注目すべき部分を占めました。一方、サーファクチンは熱安定性を活かして、油田・掘削液用途でシェアを確保しました。

規制承認が採用増加を促進しています。2025年3月、日本の医薬品医療機器総合機構(PMDA)が市販スキンケアへのソホロリピドを承認し、欧州化学品庁(ECHA)は2024年の事前登録を受けてラムノリピドの登録プロセスを迅速化しました。Kanekaは化粧品セラム向けに高純度グレードを導入しており、これは大幅な価格プレミアムを誇り、プレミアム化のトレンドを裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

原料別:廃棄グリセロールが循環経済の観点から加速

植物油は2025年に依然として41.17%のシェアを占めていましたが、バイオサーファクタント市場は産業廃棄グリセロールへと傾いており、2031年にかけてCAGR 7.62%が見込まれています。精製油を粗グリセロールに置き換えることで発酵原料コストが大幅に削減され、バイオサーファクタントの出荷価格の低下につながりました。EU再生可能エネルギー指令IIIにより、グリセロールベースの製品が高度なバイオベース化学品として指定され、炭素クレジットの解放につながりました。一方、糖蜜やホエー透過液の季節的な制限が物流上の課題をもたらし、それらの市場シェアを注目すべき水準で安定させています。

用途別:油田化学品が最高の成長勢いを記録

洗剤・工業用洗浄剤が2025年の販売の43.22%でトップとなりましたが、石油増進回収プロジェクトが最も速い需要を生み出し、油田セグメントに2031年にかけてCAGR 5.98%をもたらします。Stepanのラムノリピドブレンドはパーミアン盆地の回収率を向上させ、優れた界面張力低減を示しました。ソホロリピドの皮膚適合性は、アジア全域のシャンプーや洗顔料での使用増加を支えています。食品・医薬品は純度の課題が解決されるまでニッチな分野にとどまりますが、SyensqoのGRAS認定リン脂質ブレンドがベーカリーや乳製品の新たな機会を開いています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

ヨーロッパは2025年に51.75%の収益を占めました。これはREACH規制の収束、PFASの段階的廃止提案、エコラベル付き洗剤への消費者の嗜好の高まりが重なったためです。ドイツ、英国、フランスが合わせて地域の消費を占め、主にEvonikとBASFのマルチモーダルハブから調達しています。さらに、企業サステナビリティ報告指令が義務付ける炭素強度の開示が、小売業者にバイオサーファクタントベースのプライベートラベルの取り扱いを増やすよう促しています。

北米は売上高に大きく貢献しており、棚端での目立つ表示を可能にする米国環境保護庁のセーファーチョイス指定の恩恵を受けています。プロクター・アンド・ギャンブルの再生可能界面活性剤への迅速な拡大と、コルゲート・パルモリーブの米国およびメキシコへのソホロリピド導入が、調達需要を高めています。さらに、カナダのエコロゴ認証が施設清掃用品分野でニッチな契約を開拓しています。

アジア太平洋地域は2031年にかけて最速のCAGR 6.04%を記録する見込みです。この急成長は、中国の化粧品への旺盛な需要とインドのパーソナルケアの堅調な成長に支えられています。日本のプレミアムリーブオン製品へのラムノリピド承認と、韓国のASEAN市場への輸出チャネルの繁栄が地域消費を支えています。供給安全保障に対応するため、Croda上海合弁事業が2027年に操業を開始する予定であり、相当な生産能力を誇ります。

南米と中東・アフリカの合算地域は控えめなシェアを保持しています。価格感応度により成長は抑制されていますが、粗グリセロールが豊富な地域や油田用途が普及している地域を中心に勢いを増しています。ブラジルのバイオディーゼルイニシアチブは毎年印象的な量のグリセロールを生み出しており、これが国内生産者にとって経済的な発酵原料となっています。一方、ビジョン2030の目標に沿って、サウジアラムコはバイオサーファクタント掘削液の実験を行っています。

競合状況

バイオサーファクタント市場は中程度に集約されています。新興プレーヤーは石油増進回収に最適化された特定のコンジェナーブレンドでバリューニッチを開拓しています。米国エネルギー省が資金提供する無細胞生合成研究は、設備投資を半減させることでコスト曲線を塗り替える可能性がありますが、商業化は予測期間を超えています。米国環境保護庁セーファーチョイス、ISO 14024エコラベルなどの認証が標準となっています。

バイオサーファクタント産業のリーダー企業

BASF

Evonik Industries AG

Croda International Plc

Syensqo

Saraya.Co.Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:AmphiStarは欧州イノベーション評議会からバイオベース廃棄物からのバイオサーファクタント生産拡大のために1,250万ユーロ(約1,455万米ドル)を受領しました。内訳は250万ユーロの助成金と1,000万ユーロの株式投資です。

- 2024年5月:Dispersaは廃棄糖と廃棄油から製造されたバイオサーファクタント製品を発売し、従来の代替品と比較した炭素フットプリントの削減を強調しました。

世界のバイオサーファクタント市場レポートの範囲

バイオサーファクタントは、細菌、酵母、真菌などの微生物によって産生される表面活性化合物です。低毒性と特異性から、合成界面活性剤を代替する可能性を持っています。

バイオサーファクタント市場は、製品タイプ、原料、用途、地域によってセグメント化されています。製品タイプ別では、グリコリピド、リン脂質、サーファクチン、リケニシン、高分子バイオサーファクタント、その他の製品タイプにセグメント化されています。原料別では、植物油(大豆、パーム、菜種)、産業廃棄グリセロール、農業残渣(糖蜜、ホエー)、その他(動物性脂肪、合成糖)にセグメント化されています。用途別では、洗剤・工業用洗浄剤、化粧品(パーソナルケア)、食品加工、油田化学品、農業用化学品、繊維、その他の用途にセグメント化されています。レポートは17カ国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいて作成されました。

| グリコリピド |

| リン脂質 |

| サーファクチン |

| リケニシン |

| 高分子バイオサーファクタント |

| その他の製品タイプ |

| 植物油(大豆、パーム、菜種) |

| 産業廃棄グリセロール |

| 農業残渣(糖蜜、ホエー) |

| その他(動物性脂肪、合成糖) |

| 洗剤・工業用洗浄剤 |

| 化粧品(パーソナルケア) |

| 食品加工 |

| 油田化学品 |

| 農業用化学品 |

| 繊維 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | グリコリピド | |

| リン脂質 | ||

| サーファクチン | ||

| リケニシン | ||

| 高分子バイオサーファクタント | ||

| その他の製品タイプ | ||

| 原料別 | 植物油(大豆、パーム、菜種) | |

| 産業廃棄グリセロール | ||

| 農業残渣(糖蜜、ホエー) | ||

| その他(動物性脂肪、合成糖) | ||

| 用途別 | 洗剤・工業用洗浄剤 | |

| 化粧品(パーソナルケア) | ||

| 食品加工 | ||

| 油田化学品 | ||

| 農業用化学品 | ||

| 繊維 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにバイオサーファクタントの世界需要はどの程度になるか?

バイオサーファクタント市場は2026年の31億8,000万米ドルからCAGR 5.52%で拡大し、2031年までに41億6,000万米ドルに達すると予測されています。

どの製品タイプが商業的採用をリードしているか?

グリコリピドは2025年に68.91%の収益を占め、洗剤のラムノリピドとパーソナルケアのソホロリピドに支えられています。

規制は採用にどのような影響を与えるか?

REACH附属書XVIIの生分解性規則と米国環境保護庁のセーファーチョイスラベルが合わさって、製剤業者が石油系界面活性剤から切り替えるよう促しています。

どの地域が最も速く成長するか?

アジア太平洋地域は中国とインドが主導し、パーソナルケア消費の急成長を背景にCAGR 6.04%を記録すると予測されています。

最終更新日: