パフォーマンス添加剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 149.76 十億米ドル |

| 市場規模 (2031) | 215.70 十億米ドル |

| 成長率 (2026 - 2031) | 7.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパフォーマンス添加剤市場分析

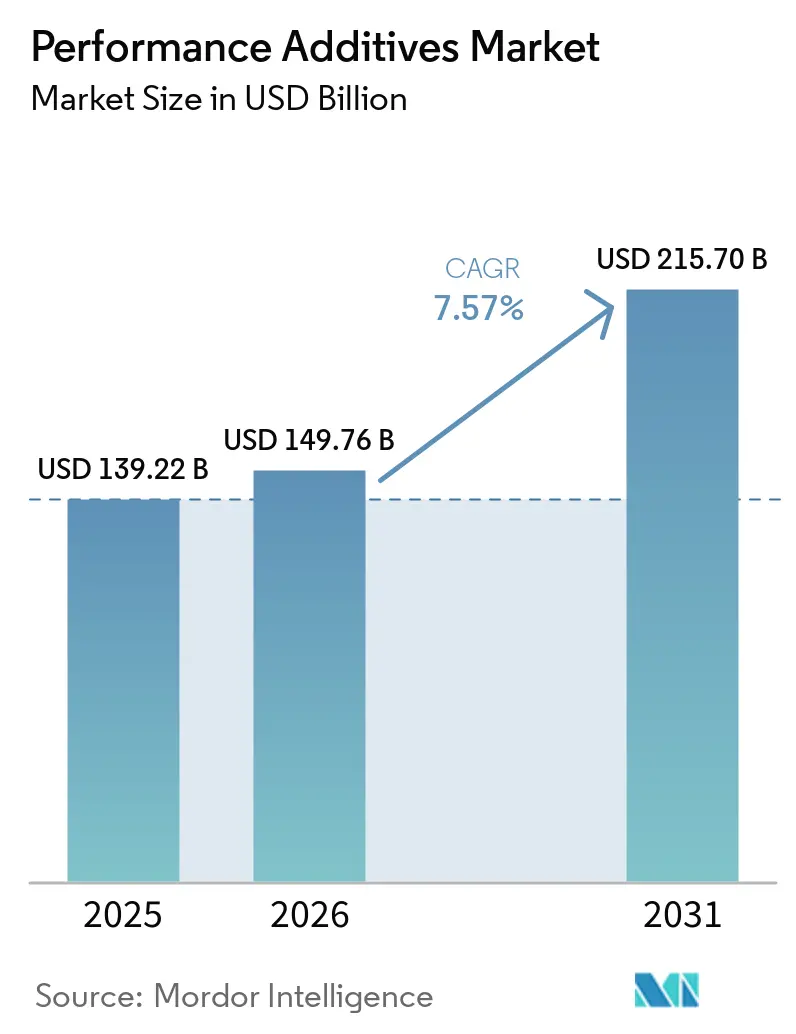

パフォーマンス添加剤市場規模は、2025年に1,392億2,000万米ドル、2026年に1,497億6,000万米ドルと予測され、2031年までに2,157億米ドルに達し、2026年から2031年にかけて年平均成長率7.57%で成長する見込みです。低VOC建築用塗料の増加、ユーロ7および中国VI-b排出基準の採用、循環経済イニシアチブの勢いに牽引され、配合業者は処理量を抑えながら高い効率を発揮する分散剤、レオロジー調整剤、相溶化剤をますます選択するようになっています。電動駆動ユニットが毎分20,000回転を超えるにつれ、高温・長期ドレイン潤滑剤への需要が高まり、せん断安定性に優れた粘度指数向上剤の必要性が増しています。同時に、AI駆動の配合プラットフォームが開発サイクルを加速させ、中小規模の生産者が大手多国籍企業のイノベーションペースに追いつくことを可能にしています。さらに、原油由来芳香族化合物に関連する供給リスクへの対応として、コンバーターは脂肪酸由来のバイオベース可塑剤および潤滑性向上剤へのシフトを進めており、これにより原料価格変動からマージンを守ることができます。

主要レポートのポイント

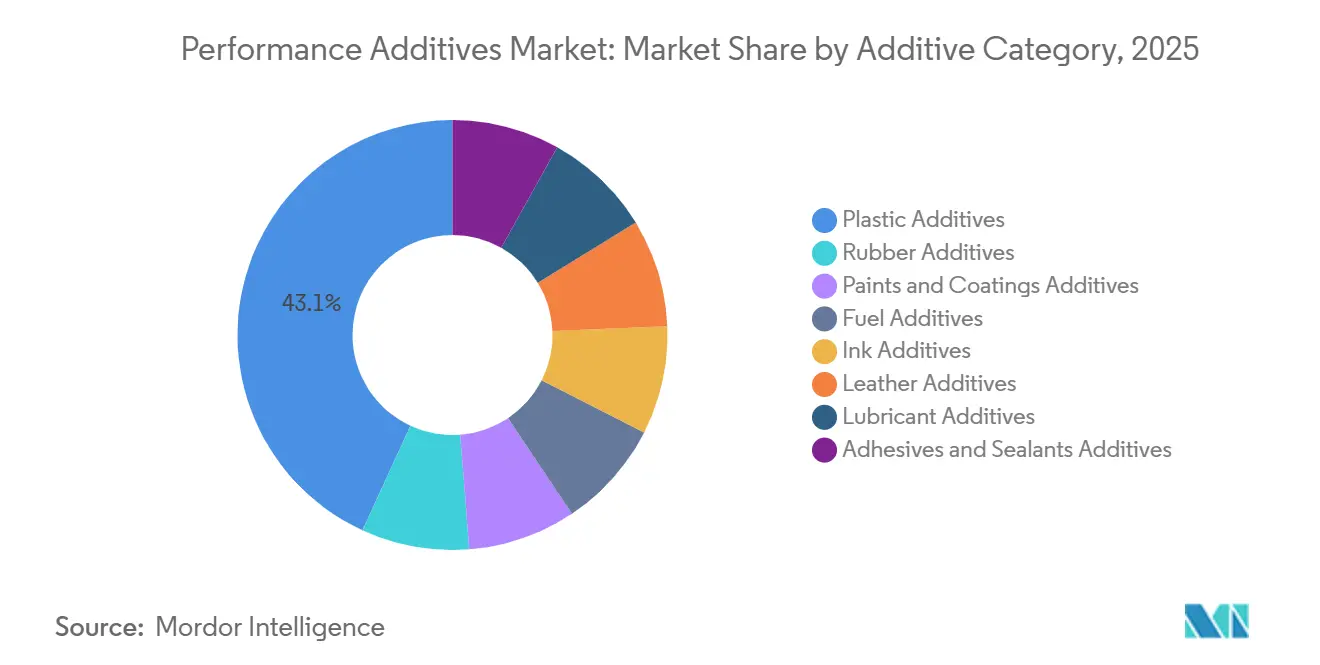

- 添加剤カテゴリー別では、プラスチック添加剤が2025年のパフォーマンス添加剤市場シェアの43.12%をリードし、2031年にかけて年平均成長率9.22%で拡大する見込みです。

- 形態別では、固体/粉末添加剤が2025年のパフォーマンス添加剤市場規模の49.16%を占め、マイクロカプセル化形態は2031年にかけて年平均成長率10.36%で進展しています。

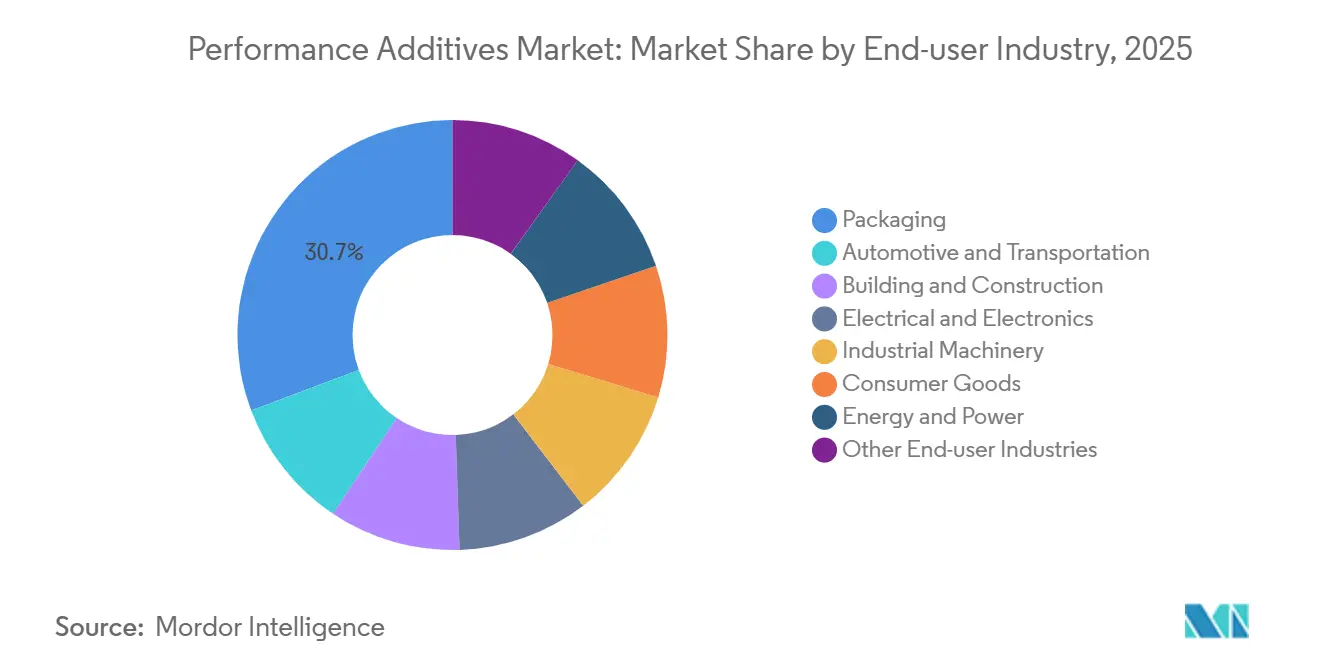

- 最終用途産業別では、包装が2025年のパフォーマンス添加剤市場規模の30.71%を占め、自動車および輸送は2026年から2031年にかけて最高の年平均成長率10.61%を記録すると予測されています。

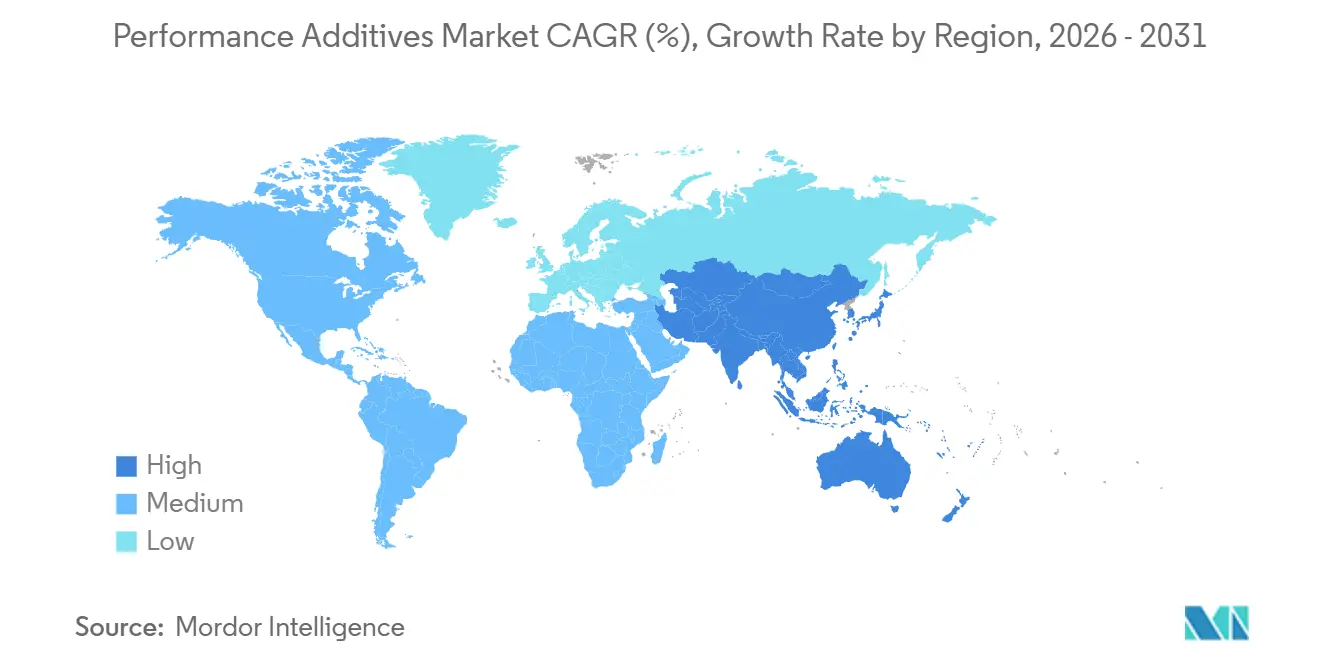

- 地域別では、アジア太平洋が2025年のパフォーマンス添加剤市場シェアの46.62%を占め、年平均成長率8.35%で最も成長の速い地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパフォーマンス添加剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏におけるプラスチック需要の急速な成長 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 燃費・排出規制の強化による高性能潤滑剤および燃料添加剤の需要拡大 | +2.1% | 欧州、北米、中国での早期採用を伴うグローバル | 短期(2年以内) |

| 水性および低VOCコーティングへのシフトが特殊添加剤の採用を促進 | +1.4% | 欧州および北米、アジア太平洋の都市部へ拡大 | 中期(2〜4年) |

| 添加剤を活用したケミカルリサイクルおよび循環ポリマーイニシアチブが普及 | +0.9% | 欧州がリード、北米およびアジア太平洋が追随 | 長期(4年以上) |

| AI駆動の添加剤配合プラットフォームがカスタマイズされたパフォーマンス添加剤の開発を加速 | +0.6% | 研究開発拠点(ドイツ、米国、日本)に集中したグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏におけるプラスチック需要の急速な成長

2025年までに、中国はプラスチック生産を拡大し、インドはインセンティブ制度に支えられて生産量が顕著に増加しました。インドの生産増加は、UV安定剤、酸化防止剤、衝撃改良剤への安定した需要を喚起しています。東南アジアでは、ベトナム、タイ、インドネシアがポリオレフィン生産能力を拡大するにつれ、輸出主導の包装ラインの増加が顕著です。これらのラインは、透明性の向上と衝撃の最小化のためにパフォーマンス添加剤をますます活用しています。しかし、多くの地域の中堅コンパウンダーが必要な配合専門知識を欠いているという障壁が生じています。トールブレンダーがこのギャップを埋めるために介入し、事前分散マスターバッチを提供しています。さらに、eコマースセクターの硬質小包へのシフトがアクリル衝撃改良剤の需要を増幅させています。同時に、EVAコポリマーはニッチな用途から主流への移行を遂げており、特に保護用メーラーにおいて顕著です。

燃費・排出規制の強化

ユーロ7規制は微粒子を特定の閾値に制限しています。この規制により、ガソリン直噴システムを保護するための低灰分洗浄剤および分散剤パッケージの使用が義務付けられました。2025年3月、Chevron Oroniteはゼロ灰分分散剤を導入し、延長されたOEMドレイン間隔に合わせてピストンの清浄性を長期間維持することを確保しました[1]Chevron Corporation、「ゼロ灰分分散剤パッケージ」、chevron.com。硫黄レベルを特定の上限に制限した中国VI-b規制により、脂肪酸エステル潤滑性向上剤への需要が増加しました。さらに、0W-8粘度グレードは現在、欧州地域の乗用車用エンジンオイルの相当な割合を占めており、せん断安定性に優れた粘度指数向上剤への需要をさらに押し上げています。

水性および低VOCコーティングへのシフトが特殊添加剤の採用を促進

欧州連合(EU)では、内装用マット塗料のVOC上限は30 g/Lに制限されており、カリフォルニア州は2025年までに産業用メンテナンスの上限を100 g/Lに引き下げる計画です。表面張力の増加や造膜の問題などの課題に対処するため、水性システムは現在、会合型増粘剤、湿潤剤、消泡剤に依存しています。Dowは2025年6月にバイオベースのアクリル増粘剤を導入し、コバルトフリーおよびアンモニアフリーのラベル要件を満たしながら最適なレオロジー制御を確保しました[2]Dow Chemical Company、「バイオベースレオロジー調整剤の発売」、dow.com。

添加剤を活用したケミカルリサイクルおよび循環ポリマーイニシアチブ

2025年、BASFのChemCyclingは、処理された熱分解油に独自の酸化防止剤とホスファイトを使用することで、リサイクルされたPEおよびPPのメルトフローと色調を再生しました。EU規制がプラスチック包装を2030年までにリサイクルすることを義務付けるにつれ、滑剤および難燃剤への需要が増加しています。これらの添加剤は現在、複数の押出サイクルにわたって効果を維持するよう設計されています。EastmanのKingsport分子リサイクルユニットは、チェーン延長剤と衝撃改良剤を使用して、リサイクルポリエステルを食品接触グレードの樹脂に変換しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油由来原料価格の変動 | -1.2% | 輸入依存地域(欧州、日本)に深刻な影響を与えるグローバル | 短期(2年以内) |

| 包装における機能性添加剤を対象とするマイクロプラスチック法制の審議中 | -0.7% | 欧州がリード、北米およびアジア太平洋への波及の可能性 | 中期(2〜4年) |

| サプライチェーンのトレーサビリティ義務が配合業者のコンプライアンスコストを引き上げる | -0.5% | 欧州(REACH)、北米(TSCA)、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油由来原料価格の変動

2025年、ブレント原油価格は一定の範囲内で緩やかな変動を示しました。この変動により、ベンゼンおよびトルエンベースの添加剤の現金コストが増加し、欧州のマージンが大幅に圧迫されました。上流クラッカーを保有するSABICなどの業界大手はこれらの価格変動を効果的に管理しました。しかし、中規模の配合業者は四半期ごとの価格調整に頼らざるを得ませんでした。バイオベースのセバケートおよびトール油エステルはこれらの圧力に対するバッファーを提供しましたが、相当なプレミアムを伴っていました。

機能性添加剤を対象とするマイクロプラスチック法制の審議

2025年3月、カリフォルニア州の安全消費者製品リストに「マイクロプラスチック生成添加剤」が含まれ、高額な代替品分析が必要となり、これは中小規模のブレンダーに不均衡な影響を与えています。さらに、欧州化学品庁(ECHA)の規制草案は5mm未満の固体ポリマー粒子を意図的に添加されたマイクロプラスチックとして分類しており、再配合されない限り、エルカアミド滑剤およびPEワックスつや消し剤に制限が課される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

添加剤カテゴリー別:プラスチック添加剤が収益とイノベーションをリード

2025年、プラスチック添加剤はパフォーマンス添加剤市場売上高の43.12%を占め、2026年〜2031年の予測期間中に年平均成長率9.22%で成長すると予測されています。フェノール系酸化防止剤およびヒンダードアミン系光安定剤に牽引されるパフォーマンス添加剤における安定剤市場は、280度セルシウスでの加工中にポリプロピレン複合材を保護する上で重要な役割を果たしています。電子機器やバッテリーケーシングなどの産業が臭素系ソリューションから離れるにつれ、水酸化アルミニウムおよびメラミンポリリン酸塩を利用したハロゲンフリー難燃剤が著しい成長を遂げています。

REACHの精査にもかかわらず、フタル酸系および非フタル酸系可塑剤は引き続き軟質PVCチューブ市場を支配しています。この支配により、サプライヤーはエポキシ化大豆油やクエン酸塩ブレンドなどの代替品をますます探求するようになっています。加工助剤と衝撃改良剤は現在、毎分200メートルを超える生産ラインの生産性とスループットを向上させるため、硬質eコマース包装においてより頻繁に指定されています。ゴム、コーティング、燃料、インク、皮革、潤滑剤、接着剤にわたるパフォーマンス添加剤市場の他のセグメントは重要な役割を果たしています。これらのセグメントは、トレッド摩耗抵抗からデジタルインクの滑らかな分散まであらゆるものを確保し、広範かつ多様化した需要を浮き彫りにしています。

形態別:マイクロカプセル化が勢いを増す

2025年、固体および粉末製品は、投与の容易さと長い保存期間により、パフォーマンス添加剤市場をリードし、売上高の49.16%を確保しました。液体はコーティングにおける均一な分散を確保し、成形工場はダスト暴露を低減するためにマスターバッチペレットを好みました。2026年〜2031年の予測期間中に年平均成長率10.36%で成長すると予測されるマイクロカプセル化ソリューションは、抗菌剤および自己修復樹脂の制御放出を提供しました。食品包装では、銀イオンカプセルが水分検出時に殺生物剤を放出し、風味を変えることなく保存期間を延長します。カプセル化された酸化防止剤は、溶融温度が酸化限界に近づくと活性化し、二軸スクリュー押出中にポリオレフィンを保護しました。化粧品、医薬品、高性能塗料のブランドオーナーは、カプセル化によるコスト増加の可能性を受け入れ、機能性の向上を評価しました。固体/粉末および液体形態がコモディティPVCおよび建築用塗料を支配する一方、マイクロカプセル化およびマスターバッチラインはテクニカルグレード市場で普及しています。

最終用途産業別:電動化が添加剤需要を再形成

2025年、包装は総売上高の30.71%を生み出し、滑剤、アンチブロック剤、防曇剤などの薬剤へのグローバル生産の強い依存を浮き彫りにしました。自動車および輸送セクターは成長をリードしており、2026年〜2031年の予測期間中に年平均成長率10.61%が予測されています。電気自動車が軽自動車販売の相当なシェアを占めるにつれ、120度セルシウスに達する温度で誘電特性を維持し銅腐食に抵抗する流体が必要とされています。この需要の増加が、高度な摩擦調整剤および合成エステルの必要性を促進しています。さらに、バッテリーパック用熱可塑性プラスチックの進化に伴い、分散剤とカップリング剤に依存するハロゲンフリー難燃剤および熱伝導性フィラーへの需要が高まっています。

インドの「全国民に住宅を」イニシアチブは建設・建築セクターの成長を牽引し、コンクリート混和剤および防水改良剤への需要増加をもたらしています。電気・電子セクターでは、UL 94 V-0規格に準拠したハロゲンフリーおよび低煙配合への顕著なシフトが見られます。このトレンドが水酸化アルミニウムおよびリン系システムへの需要を押し上げています。用途の範囲は広く、海洋流体における腐食防止剤から北極掘削泥における流動点降下剤まで及び、産業機械、消費財、エネルギーセクターからの貢献も含まれています。

地域分析

アジア太平洋は2025年の売上高の46.62%を占めると予測され、2026年〜2031年の予測期間中に年平均成長率8.35%でリードする見込みです。SinopecのHALS工場に支えられた中国は、パフォーマンス添加剤市場における輸入依存を大幅に削減しました。インドでは、政府のインセンティブが特殊化学品における自給自足への国家的推進を加速させており、国内バイヤーが国内サプライヤーとのリードタイム短縮の恩恵を受けることを可能にしています。一方、ASEANのコンパウンディングラインの拡大により、ISO 9001認証の添加剤サプライチェーンが義務付けられ、地域のトールブレンダーにより広い機会が生まれています。

北米は2025年の売上高への主要な貢献者であり、高性能コーティングおよび自動車用潤滑剤において優れています。国内特殊化学品の生産クレジットを提供するインフレ削減法は、DowやHuntsmanなどの業界大手のガルフコースト沿いの拡張を促進しました。さらに、メキシコが数百万台の車両を生産していることから、主にモンテレーで組み立てられる洗浄剤および分散剤パッケージへの強い地域需要があり、この地域のニアショアリングトレンドを強調しています。

欧州は、高エネルギーコストや厳格なREACHコンプライアンスなどの課題に直面しているにもかかわらず、パフォーマンス添加剤市場において重要なプレーヤーであり続けています。この地域はまた、研究開発のハブでもあります:BASFのルートヴィヒスハーフェンのパイロットラインはCO₂ベースのポリオールを探求しており、EvonikのMarl拠点はAIキュレーションによるレオロジー調整剤を先駆けています。残りの市場シェアを合わせて占める南米と中東は、ブラジルの急成長する包装産業とサウジアラビアの堅調な石油化学セクターに牽引され、添加剤需要の急増を目撃しています。

競合環境

パフォーマンス添加剤市場は断片化しています。中国のトール製造業者は現在4週間のリードタイムを提供しており、カスタムマスターバッチで通常12週間サイクルで運営するグローバルサプライヤーを上回っています。一方、高スループットスクリーニングを活用して植物油由来の可塑剤を特定するスタートアップは、フタル酸代替品に注力する既存プレーヤーに挑戦しています。REACH、TSCA、迫りくるマイクロプラスチック規制などの規制がコンプライアンスコストを増加させるにつれ、市場のわずかな統合が予想されます。しかし、パフォーマンス添加剤産業における添加剤化学の幅広い多様性は、単一のプレーヤーが支配する可能性が低いことを示唆しています。

パフォーマンス添加剤産業リーダー

BASF

Dow

Clariant

The Lubrizol Corporation

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Univar SolutionsはSI Groupとのパートナーシップを拡大し、欧州、中東、アフリカにおけるパフォーマンス添加剤の流通を強化しました。SI Groupとの契約には、酸化防止剤、安定剤、UV光安定剤、衝撃改良剤などのプラスチックおよび接着剤向け添加剤の製品ラインが含まれています。

- 2026年2月:hubergroup Chemicalsは、コーティング、印刷インク、接着剤向けに特化した高性能添加剤ブランドELARAを発売しました。製品ポートフォリオは、分散性、湿潤性、表面品質の向上を目的として設計されており、持続可能性と規制基準への準拠を重視しています。

グローバルパフォーマンス添加剤市場レポートの範囲

パフォーマンス添加剤とは、ポリマー、油、コーティングなどのベース材料に少量添加される特殊化学化合物であり、材料の基本構造を維持しながら機能特性、耐久性、加工性を向上させるものです。

パフォーマンス添加剤市場は、添加剤カテゴリー、形態、最終用途産業、地域別にセグメント化されています。添加剤カテゴリー別では、市場はプラスチック添加剤、ゴム添加剤、塗料およびコーティング添加剤、燃料添加剤、インク添加剤、皮革添加剤、潤滑剤添加剤、接着剤およびシーラント添加剤にセグメント化されています。形態別では、市場は固体/粉末、液体、マスターバッチ/ペレット、マイクロカプセル化にセグメント化されています。最終用途産業別では、市場は包装、自動車および輸送、建設・建築、電気・電子、産業機械、消費財、エネルギーおよび電力(石油・ガスを含む)、その他の最終用途産業にセグメント化されています。レポートはまた、主要地域にわたる17カ国の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われています。

| プラスチック添加剤 | 潤滑剤 |

| 加工助剤(フルオロポリマーベース) | |

| 流動性向上剤 | |

| 滑剤 | |

| 帯電防止添加剤 | |

| 顔料湿潤剤 | |

| フィラー分散剤 | |

| 防曇添加剤 | |

| 可塑剤 | |

| 安定剤 | |

| 難燃剤 | |

| 衝撃改良剤 | |

| ゴム添加剤 | 加硫促進剤 |

| 老化防止剤 | |

| 発泡剤および接着剤 | |

| 塗料およびコーティング添加剤 | 殺生物剤 |

| 分散剤および湿潤剤 | |

| 消泡剤および脱気剤 | |

| レオロジー調整剤 | |

| 表面改質剤 | |

| 安定剤 | |

| 流動性・レベリング添加剤 | |

| その他の塗料およびコーティング添加剤 | |

| 燃料添加剤 | デポジットコントロール剤 |

| セタン価向上剤 | |

| 潤滑性向上剤 | |

| 酸化防止剤 | |

| 腐食防止剤 | |

| 燃料染料 | |

| 低温流動性向上剤 | |

| アンチノック剤 | |

| その他の燃料添加剤 | |

| インク添加剤 | レオロジー調整剤 |

| 滑り/摩擦剤 | |

| 消泡剤 | |

| 分散剤 | |

| 酸化防止剤 | |

| キレート剤 | |

| その他のインク添加剤 | |

| 皮革添加剤 | 仕上げ剤 |

| 加脂剤 | |

| 合成タンニン | |

| その他の皮革添加剤 | |

| 潤滑剤添加剤 | 分散剤および乳化剤 |

| 粘度指数向上剤 | |

| 洗浄剤 | |

| 腐食防止剤 | |

| 酸化防止剤 | |

| 極圧添加剤 | |

| 摩擦調整剤 | |

| その他の潤滑剤添加剤 | |

| 接着剤およびシーラント添加剤 | 酸化防止剤 |

| 光安定剤 | |

| 粘着付与剤 | |

| その他の添加剤 |

| 固体/粉末 |

| 液体 |

| マスターバッチ/ペレット |

| マイクロカプセル化 |

| 包装 |

| 自動車および輸送 |

| 建設・建築 |

| 電気・電子 |

| 産業機械 |

| 消費財 |

| エネルギーおよび電力(石油・ガスを含む) |

| その他の最終用途産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 添加剤カテゴリー別 | プラスチック添加剤 | 潤滑剤 |

| 加工助剤(フルオロポリマーベース) | ||

| 流動性向上剤 | ||

| 滑剤 | ||

| 帯電防止添加剤 | ||

| 顔料湿潤剤 | ||

| フィラー分散剤 | ||

| 防曇添加剤 | ||

| 可塑剤 | ||

| 安定剤 | ||

| 難燃剤 | ||

| 衝撃改良剤 | ||

| ゴム添加剤 | 加硫促進剤 | |

| 老化防止剤 | ||

| 発泡剤および接着剤 | ||

| 塗料およびコーティング添加剤 | 殺生物剤 | |

| 分散剤および湿潤剤 | ||

| 消泡剤および脱気剤 | ||

| レオロジー調整剤 | ||

| 表面改質剤 | ||

| 安定剤 | ||

| 流動性・レベリング添加剤 | ||

| その他の塗料およびコーティング添加剤 | ||

| 燃料添加剤 | デポジットコントロール剤 | |

| セタン価向上剤 | ||

| 潤滑性向上剤 | ||

| 酸化防止剤 | ||

| 腐食防止剤 | ||

| 燃料染料 | ||

| 低温流動性向上剤 | ||

| アンチノック剤 | ||

| その他の燃料添加剤 | ||

| インク添加剤 | レオロジー調整剤 | |

| 滑り/摩擦剤 | ||

| 消泡剤 | ||

| 分散剤 | ||

| 酸化防止剤 | ||

| キレート剤 | ||

| その他のインク添加剤 | ||

| 皮革添加剤 | 仕上げ剤 | |

| 加脂剤 | ||

| 合成タンニン | ||

| その他の皮革添加剤 | ||

| 潤滑剤添加剤 | 分散剤および乳化剤 | |

| 粘度指数向上剤 | ||

| 洗浄剤 | ||

| 腐食防止剤 | ||

| 酸化防止剤 | ||

| 極圧添加剤 | ||

| 摩擦調整剤 | ||

| その他の潤滑剤添加剤 | ||

| 接着剤およびシーラント添加剤 | 酸化防止剤 | |

| 光安定剤 | ||

| 粘着付与剤 | ||

| その他の添加剤 | ||

| 形態別 | 固体/粉末 | |

| 液体 | ||

| マスターバッチ/ペレット | ||

| マイクロカプセル化 | ||

| 最終用途産業別 | 包装 | |

| 自動車および輸送 | ||

| 建設・建築 | ||

| 電気・電子 | ||

| 産業機械 | ||

| 消費財 | ||

| エネルギーおよび電力(石油・ガスを含む) | ||

| その他の最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電気自動車流体における添加剤需要はどのくらいの速さで成長していますか?

EV潤滑剤配合業者への販売は2031年にかけて年平均成長率10.61%で進展しており、最終用途の中で最も速いペースです。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋が年平均成長率8.35%でリードしており、中国、インド、ASEANにおける新たなプラスチック生産能力と排出規制の強化に支えられています。

プラスチック添加剤は現在どのくらいのシェアを占めていますか?

プラスチック添加剤は2025年の売上高の43.12%を占め、パフォーマンス添加剤市場の最大のセグメントです。

マイクロカプセル化添加剤は普及していますか?

はい、マイクロカプセル化形態は、コンバーターが制御放出および自己修復機能を求めるにつれ、年平均成長率10.36%で拡大すると予測されています。

今後の主な規制リスクは何ですか?

欧州およびカリフォルニア州で審議中のマイクロプラスチック規制は、再配合またはカプセル化されない限り、特定の滑剤およびつや消し剤を制限する可能性があります。

パフォーマンス添加剤市場の現在のグローバル需要と2031年までの予想成長はどのくらいですか?

パフォーマンス添加剤市場規模は、2025年に1,392億2,000万米ドル、2026年に1,497億6,000万米ドルと予測され、2031年までに2,157億米ドルに達し、2026年から2031年にかけて年平均成長率7.57%で成長する見込みです。

最終更新日: