ADC薬物CDMOサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 6.21 十億米ドル |

| 成長率 (2026 - 2031) | 25.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるADC薬物CDMOサービス市場分析

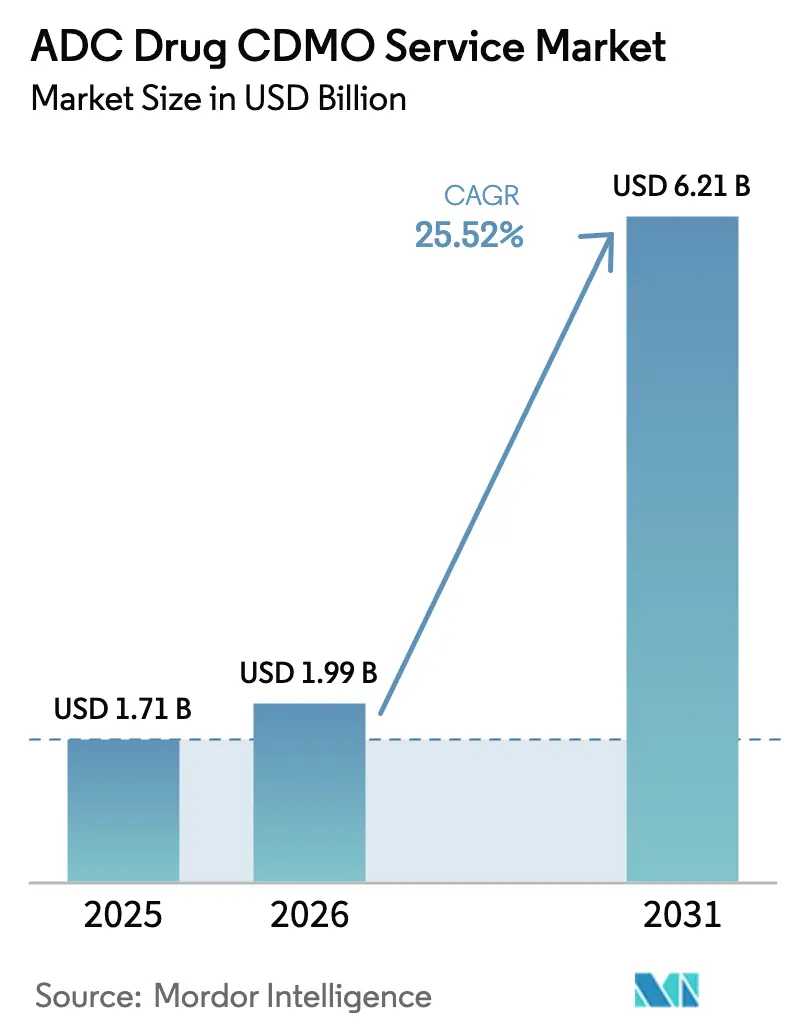

ADC薬物CDMOサービス市場規模は、2025年の17億1,000万米ドルおよび2026年の19億9,000万米ドルから2031年までに62億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 25.52%を記録する見込みです。

規制面での追い風と、スポンサーによる高封じ込め操作のアウトソーシングへの着実なシフトが、前臨床・臨床・商業段階にわたるプロジェクトフローを加速させています。近期における最大の押し上げ要因は、ADC規制指定の記録的なペースと、スポンサーが資本集約的なHPAPI設備投資を回避する傾向であり、これが安定した受注と目的特化型スイートの高稼働率を支えています。主要CDMOによる設備拡張がコンジュゲーションおよびフィル・フィニッシュのボトルネックを解消しつつある一方、リンカー化学および部位特異的コンジュゲーションにおける専門的能力が主要な差別化要因として台頭しています。また、地域別の投資パターンも供給オプションを再編しており、北米が承認の中心地として機能する一方、アジア太平洋地域は新たなスイートと統合サービスを通じてマルチプロダクトADCのフットプリントを拡大しています。

主要レポートのポイント

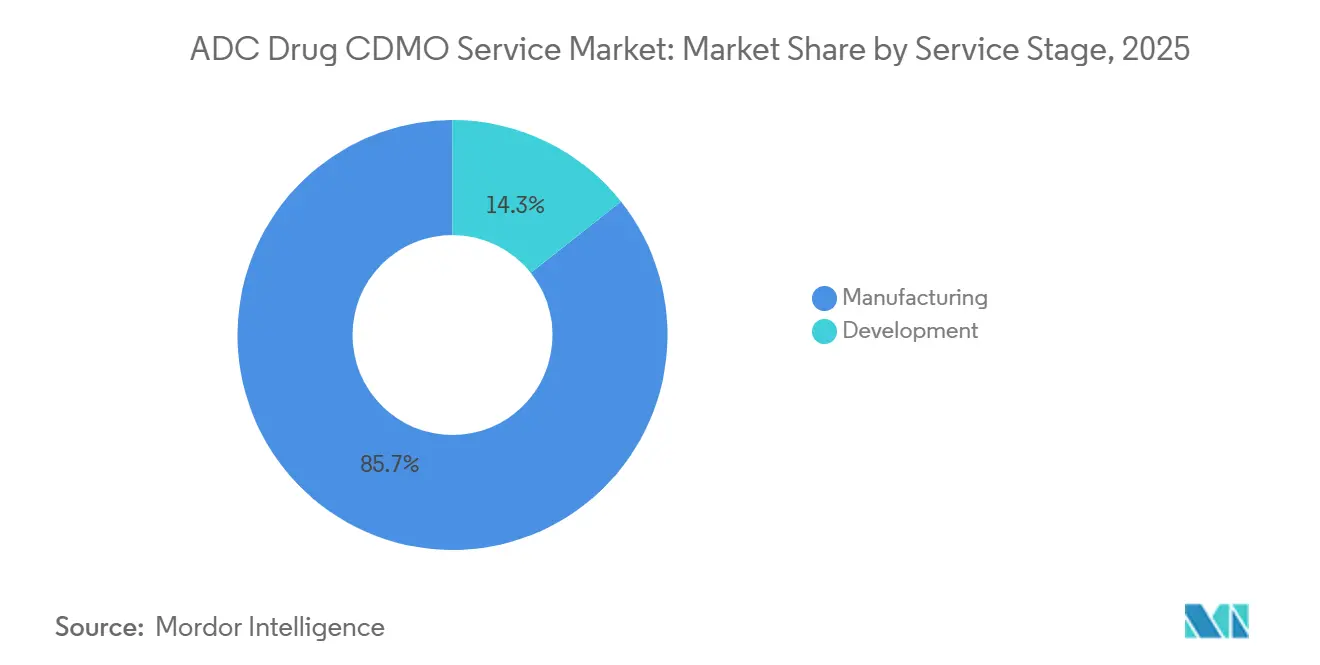

- サービスステージ別では、製造サービスが2025年に85.67%を占めました。開発サービスは2031年にかけてCAGR 27.10%で成長する見込みです。

- リンカータイプ別では、切断可能リンカーが2025年に66.23%のシェアでリードしました。切断可能リンカーは2031年にかけてCAGR 26.41%で拡大する予測です。

- 治療領域別では、多発性骨髄腫が2025年に市場の45.10%を占めました。リンパ腫の用途は2031年にかけてCAGR 28.10%を記録する見込みです。

- コンポーネント別では、抗体製造が2025年に市場の40.23%を占めました。抗体製造は2031年にかけてCAGR 27.14%で成長する見込みです。

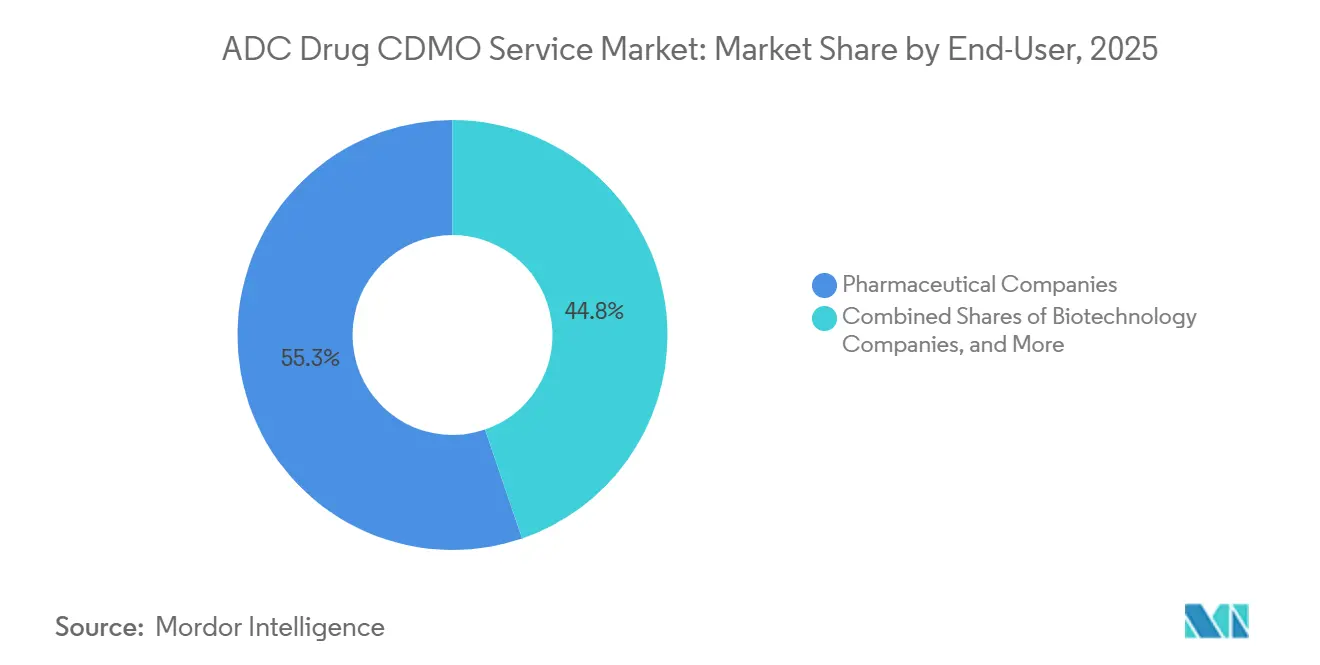

- エンドユーザー別では、製薬会社が2025年の収益の55.25%を占めました。バイオテクノロジー企業は2031年にかけてCAGR 27.65%で成長する見込みです。

- 地域別では、北米が2025年に41.25%を占めました。アジア太平洋地域は2031年にかけてCAGR 28.63%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルADC薬物CDMOサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 臨床段階ADCパイプラインの堅調な拡大 | +6.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| HPAPI設備投資を回避するためのアウトソーシングトレンド | +5.2% | 北米、欧州、APACコア | 短期(2年以内) |

| 標的型腫瘍療法への需要増大 | +4.9% | グローバル | 長期(4年以上) |

| 規制支援と迅速化された審査経路 | +4.3% | 北米、欧州、APACへの波及あり | 中期(2〜4年) |

| ADC技術における技術的進歩 | +3.7% | 北米、欧州、APAC先進市場 | 中期(2〜4年) |

| 国内HPAPI向け政府バイオディフェンス補助金 | +3.1% | 北米およびEU、日本・韓国での新興フォーカスあり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臨床段階ADCパイプラインの堅調な拡大

2025年までに、臨床パイプラインには50以上の抗原を標的とする200以上のADC候補が含まれ、そのうち41品目がすでにフェーズIIIにあり、毒性バッチ、フェーズI材料、および商業的コンジュゲーションに対するCDMO需要が高まっています。[1]Asher Mullard、「2024年のFDA承認:抗体薬物複合体の急増」、Nature Reviews Drug Discovery、nature.com 抗原の幅広さと後期段階プログラムの存在が、迅速化された審査経路のもとでタイムラインを圧縮しており、フェーズをまたいで再バリデーションなしにスケールアップできるCDMOの価値を高めています。大手スポンサーは、並行試験における供給リスクを低減するために複数のCDMOパートナーに依存し続けており、これは主要ADCに関する最近の買収後のポートフォリオ再配置や試験集中化によっても示されています。二重特異性コンストラクトおよびデュアルペイロードの台頭により分析の複雑性が増し、特定プログラムでは方法開発とバリデーションサイクルが10ヶ月に及んでいます。こうした変化が高封じ込めスイート全体の稼働率を押し上げ、直交コンジュゲーション化学、堅牢なDAR制御、および後期段階対応能力を持つCDMOが優位に立っています。

HPAPI設備投資を回避するためのアウトソーシングトレンド

専用空調システムを備えたOEB 5 HPAPI施設の建設には1億5,000万米ドルから2億米ドルのコストがかかります。GMP対応に30ヶ月を要するため、ベンチャー支援の開発企業の多くは資金調達ウィンドウ内でこれを吸収できません。このコストと時間のプロファイルが、確立されたCDMOにおけるマルチプロダクトスイートへの明確な選好を生み出し、コンジュゲーションおよびフィル・フィニッシュスロットのプレミアム価格設定を支えています。北米および欧州のスポンサーは厳格な交差汚染管理に直面しており、これが実証済みの封じ込めと電子記録コンプライアンスを持つCDMOの優位性をさらに高めています。プロバイダーは、抗体製造、ペイロード合成、コンジュゲーション、および医薬品を単一の品質フレームワークの下にバンドルし、監督を合理化するとともに、実績あるプラットフォームにおける技術移転を9ヶ月から6ヶ月に短縮しています。その結果、統合サービスがスポンサーのリスクと資本集約度を低減しながら臨床入りのスピードを向上させることで、ADC薬物CDMOサービス市場全体で安定した需要が生まれています。

標的型腫瘍療法への需要増大

世界のがん罹患数は2050年に3,500万件の新規症例に達すると予測されており、これは2022年の2,000万件から77%増加することを意味し、有効性と忍容性のバランスをとる標的療法への持続的な需要を裏付けています。[2]米国化学会、「ACS労働力調査2025:バイオ医薬品における化学専門家」、ACS、acs.org ADCは抗原特異的抗体を通じて細胞毒性ペイロードの標的送達を可能にし、より広い部分集団での実臨床アウトカムが強化されるにつれて支払者の受容が拡大しています。メディケアの適用範囲の決定により特定薬剤へのアクセスが拡大し、治療適格グループが増加するとともに、商業規模のコンジュゲーションおよびフィル・フィニッシュに対する近期需要が強化されています。HER2低発現およびその他のバイオマーカー定義集団の成長も、拡大するラベルの量的ニーズを満たすためのコンジュゲーション時の高い抗体力価など、プロセス要件を増大させています。ADCとチェックポイント阻害剤を組み合わせた併用レジメンが優先適応症における奏効率を改善しており、デュアルサプライおよび協調リリースに対するCDMOの作業負荷をさらに増大させています。

ADC技術における技術的進歩

確率論的コンジュゲーションから部位特異的コンジュゲーションへの移行は不均一性を低減します。これにより治療指数が改善され、バッチ間のDAR変動性がレガシーの範囲から規制当局が現在求めるより厳格な管理ウィンドウへと縮小されます。操作されたシステインおよび非天然アミノ酸はDAR精度を高め、安定性プロファイルを改善しますが、これは後期段階および商業的ランに不可欠です。腫瘍微小環境応答性コンストラクトを含む切断可能リンカーの進歩により、前臨床環境でのオフターゲット毒性が低減され、安全マージンを改善するために開発中途での切り替えをスポンサーに促しています。CDMOは、厳格な分離と分析的深度を維持しながら複数のリンカーとペイロードに対応するモジュラープラットフォームへの投資を進めています。高分解能質量分析、疎水性相互作用クロマトグラフィー、およびDARと不純物管理のための直交法を組み合わせたプロバイダーが、プログラムが枢要試験に移行するにつれて新たな受注を獲得しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なグローバルHPAPI/ADC GMP規制 | -3.2% | グローバル、北米およびEUで最も深刻 | 短期(2年以内) |

| 細胞毒性前駆体のサプライチェーンのボトルネック | -2.8% | グローバル、APACで急性不足 | 中期(2〜4年) |

| 高い開発・運営コスト | -2.4% | 北米、欧州 | 中期(2〜4年) |

| 熟練したバイオコンジュゲーション化学者の不足 | -1.9% | グローバル、南米およびMEAで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルHPAPI/ADC GMP規制

無菌製造要件の最近の改訂により、継続的な環境モニタリングと強化された微粒子管理が求められ、HPAPIワークフロー全体でアイソレーターベースの移送とクローズドループサンプリングへの改修が強制されています。健康ベースの暴露限界とリスクベースのフレームワークが封じ込め有効性の基準を引き上げており、空調性能とバリデーションの深度を要求するOEB 5操作に対する厳格な期待も含まれています。北米および欧州の施設はより頻繁な査察を受け、21 CFR Part 11および関連管理に準拠した電子バッチ記録を維持しなければならず、コンプライアンス投資が強化されています。新基準を満たせないCDMOは西側スポンサーの監査適格性が制限され、後期段階の業務が現行の認証を持つプロバイダーに集中します。こうした動態が固定費を押し上げ、実証済みの品質システムを持つトップクラスのオペレーターの間でADC薬物CDMOサービス市場における受注を集約させています。

細胞毒性前駆体のサプライチェーンのボトルネック

ペイロード前駆体の供給は、オーリスタチンおよびメイタンシノイドクラスへの需要が少数の認定API製造業者における設備増強を上回るペースで増加したため、逼迫しました。トポイソメラーゼI阻害剤やRNAポリメラーゼII阻害剤などの新規ペイロードクラスは、合成の専門知識と規模での操作に必要な封じ込めを持つ製造業者がわずかしかなく、さらに狭いサプライヤープールに直面しています。CDMOはペイロードとリンカーの入手可能性を確保し、技術移転とスケールアップを遅らせる適格性確認サイクルを短縮するために後方統合を進めています。化学品輸出に影響を与える地政学的措置がリードタイムを延長し、代替ソースの適格性確認を強制することで、プログラムスケジュールに数ヶ月を追加し、分析的比較可能性作業を増大させています。スポンサーはリスク軽減のためにデュアルソーシングを採用していますが、サプライヤー間の不純物プロファイルのわずかな違いでさえコンジュゲーション動態と安定性に影響を与え、CMCプログラムの作業負荷を増大させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスステージ別:バイオテクがリスク軽減を前倒しするにつれて開発サービスが拡大

開発サービスは2031年にかけてCAGR 27.10%で成長する見込みであり、製造サービスは2025年に85.67%のシェアを保持しており、より速い早期段階アウトソーシングに対する商業供給の重みを反映しています。この分割は、ベンチャー支援のADC開発企業がIND申請可能パッケージ、毒性試験、およびフェーズI材料をアウトソーシングすることで資本を温存し、臨床入りを加速させるという一貫したパターンを反映しています。ADC薬物CDMOサービス市場は、統合プロバイダーが開発業務を後期段階スケールと組み合わせることで、技術移転時の再バリデーションやプロセスドリフトのリスクを低減することで恩恵を受けています。北米では、多くのIND申請前スポンサーが開発活動の完全外部化を採用している一方、欧州の大手スポンサーは選択された上流工程の能力を社内に保持することが多いです。繰り返しのリンカー・ペイロードの組み合わせに対するプラットフォームの許容性が特定のバリデーションステップを簡素化し、実証済みのコンジュゲーション化学を再利用するプログラムのタイムラインを短縮します。

リンカータイプ別:切断可能コンストラクトがリードするも、固形腫瘍では非切断可能が拡大

切断可能リンカーは2025年に66.23%のシェアを占め、2031年にかけてCAGR 26.41%で成長する予測であり、これは細胞内での迅速な放出が臨床アウトカムの中心であり続ける血液悪性腫瘍における有効性によって牽引されています。スポンサーはまた、腫瘍選択的活性化を改善するためにグルクロニドベースのリンカーを評価しており、前臨床モデルでオンターゲット効力を維持しながらオフターゲット毒性を低下させています。並行して、ADC薬物CDMOサービス市場では、循環中の安定性を必要とする特定の固形腫瘍に対してリソソーム分解前の非切断可能コンストラクトへの転換が見られています。非切断可能チオエーテルリンカーは、HER2低発現乳がんなどの試験でオフターゲット効果の低下を示しており、これが複数の大手スポンサーにおけるパイプライン選択に影響を与えています。このトレンドは、クリックケミストリーと非切断可能フォーマットおよび固形腫瘍プログラムに特化した分析を持つプロバイダーへのCDMO選択をシフトさせています。

治療領域別:BCMAおよびCD79b標的の成熟に伴いリンパ腫が急増

多発性骨髄腫の用途は2025年に市場の45.10%を占め、スケーラブルな製造に適したBCMAおよび関連抗原を標的とするプログラムに支えられています。リンパ腫プログラムはCD79bおよびCD19などの標的が後期段階に進むにつれてCAGR 28.10%で拡大する見込みであり、一貫したDARと最適化されたリンカー選択の必要性が高まっています。乳がんはHER2低発現およびHRポジティブ集団へのラベル拡大に伴い重要な適応症であり続けていますが、最大の患者プールが対応されるにつれて成長は正常化しています。ADC薬物CDMOサービス市場は固形腫瘍の組み合わせから引き続き恩恵を受け、これが組み合わせパートナー全体の原薬需要の総量を増大させます。血液悪性腫瘍全体にわたるパイプラインの深さが一貫したロットスケジューリングを支え、規模での確立されたコンジュゲーションプラットフォームの使用を後押ししています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネントサービス別:コンジュゲーションおよび精製がプレミアム価格を獲得

抗体製造は2025年に40.23%を占め、CAGR 27.14%で成長しており、確立されたバイオロジクスCDMOにおける既存のCHO設備の転用によって支えられています。ペイロード合成、コンジュゲーション、およびフィル・フィニッシュは、専門的な封じ込めシステム、分析機器、および無菌医薬品の専門知識に依存するため、より大きな価格決定力を持っています。細胞株から商業的フィル・フィニッシュまでのエンドツーエンドサービスを提供するCDMOは、継続性と監督の簡素性が重視されるファーストインクラスプログラムを獲得する機会が増えています。ADC薬物CDMOサービス市場では、ADC特異的ラインの限定と専門的な凍結乾燥または遮光プロトコルがフィル・フィニッシュの利用可能性を制約するという明らかなボトルネックが見られます。これらの制約が、バリデートされたADC特異的プロセスを持つ後期段階のコンジュゲーションおよび医薬品キャンペーンのプレミアム価格設定を強化しています。

エンドユーザー別:バイオテクノロジークライアントが開発需要を牽引

製薬会社は2025年のCDMO収益の55.25%を占め、バイオテクノロジー企業は現金を温存するために早期段階の活動をアウトソーシングするにつれてCAGR 27.65%で成長する見込みです。この分割がサービスミックスを形成しており、バイオテクノロジークライアントは開発サービス、毒性バッチ、およびフェーズI材料を重視する一方、大手製薬会社は商業規模の製造と技術移転を優先しています。ADC薬物CDMOサービス市場は、バイオテクノロジースポンサーが主要な臨床イベントに合わせて現金支出のバランスをとるためのマイルストーンベースの価格設定を支援しています。対照的に、大手製薬会社は規模でのグラム当たりコストを削減するために複数年供給を交渉することが多いです。したがって、契約構造はエンドユーザープロファイルと分子のフェーズに適応しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.25%を占め、ADC開発企業の集積、迅速化された規制経路、および国内高封じ込め設備への資金援助によって支えられています。画期的療法指定を含む迅速化された経路の継続的な活用が、後期段階プログラムと迅速な商業移行への予測可能な道筋を生み出しています。重要医薬品の強靭なサプライに向けた地域の政策的焦点がHPAPI設備への投資を支援し、コンプライアント施設とスケーラブルなフットプリントを持つプロバイダーに恩恵をもたらしています。カナダとメキシコは、分析や特定用途向け無菌医薬品など、品質基準を満たしながらより低コストで提供できる特定サービスへの注目を集めています。スポンサーはまた、ペイロード中間体と国境を越えた管理からの混乱リスクを軽減するために米国でのデュアルソースポリシーを採用しています。

アジア太平洋地域は、韓国、中国、日本でマルチプロダクトADCスイートが稼働するにつれて2031年にかけてCAGR 28.63%で拡大する見込みです。主要CDMOは、統合キャンパス内で抗体製造、コンジュゲーション、フィル・フィニッシュサービスを融合させたADC特異的ラインを稼働または拡張しています。中国は専用ADC施設によるエンドツーエンドサービスを提供し、国内外のバイオテクノロジークライアントを引き付けるコスト競争力を持つ地域設備成長をリードしています。インドはHPAPI合成設備を拡張しており、費用対効果の高い毒性試験と早期臨床材料を必要とするフェーズIおよびフェーズIIキャンペーンへの存在感を高めています。日本と韓国は、強力な品質認証を持つ部位特異的コンジュゲーションや分析開発などの高付加価値サービスを引き続き重視しています。

欧州は、無菌操作と健康ベースの暴露限界に関するEMAの厳格な要件のもとで、ADCペイロード合成とコンジュゲーションのコア地域であり続けています。スイス、ドイツ、英国は、欧州スポンサーとグローバルプログラムに西側監査済みの能力を提供するアンカーサイトを有しています。欧州の他の地域の新興拠点はコスト競争力のあるサービスを提供し、無菌医薬品、安定性、分析における専門知識を発展させています。コストと規制要件のバランスをとるスポンサーは、ペイロード合成のために大陸のプロバイダーとコンジュゲーションおよびリリースのためのスイスおよびドイツの設備を組み合わせることが多いです。地域のコンプライアンス主導の提供は、ADC薬物CDMOサービス市場内で北米の承認とアジア太平洋のコストポジションを補完しています。

競合ランドスケープ

ADC薬物CDMOサービス市場は、コモディティ化された分子では中程度の集中度を示す一方、専門ニッチでは分散化が見られます。主要プレーヤーはLonza Group AG、WuXi XDC、Samsung Biologics、Piramal Pharma Solutions、Sterling Pharma Solutions Limitedです。これらの企業は、そのスケール、統合された能力、および抗体薬物複合体における専門的な知識によって市場を支配しています。

CDMOがADC設備拡張と高封じ込めスイートへの投資を発表し、コンジュゲーションスロットのリードタイム短縮を支援するにつれて、競争は激化しています。レガシーのペプチド合成の強みを持つプロバイダーが切断可能リンカー契約を獲得している一方、クリックケミストリーと非切断可能コンストラクト向けに構築されたプラットフォームが固形腫瘍プログラムを獲得しています。並行して、CDMOは高分解能質量分析と疎水性相互作用法による管理のための分析的深度を拡大し、後期段階の対応力を強化しています。複数のリーダーが、調和された品質システムのもとでスポンサーがコンジュゲーションと医薬品をデュアルソースできるよう地理的冗長性を構築しています。これらの動きが、ADC薬物CDMOサービス市場がより高い複雑性プログラムへとシフトするにつれて安定した受注フローを支えています。

ADC薬物CDMOサービス産業リーダー

Lonza Group AG

WuXi XDC

Samsung Biologic

Piramal Pharma Ltd.

Sterling Pharma Solutions Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Samsung Biologicsが韓国・松島に第4のADC製造施設を開設しました。年間300キログラムのコンジュゲート原薬生産能力と統合された抗体製造スイートを備えています。4億5,000万米ドルの投資により、Samsung Biologicsはグローバルで最大の単一サイトADC CDMOとして位置づけられ、アジアのバイオテクノロジークライアントからの急増する需要を反映しています。

- 2025年10月:LOTTE BiologicsとSK Pharmtecoが、抗体薬物複合体のCDMOとしてのグローバル能力を強化するための戦略的パートナーシップを締結しました。この協業は、抗体原薬、リンカー・ペイロード製造、バイオコンジュゲーションをカバーする統合的なワンストップサービスを提供することを目的とし、共同マーケティング活動によって支援されています。

- 2025年8月:Cohance Lifesciencesが、バイオコンジュゲーションとペイロード・リンカー化学における専門サービスを強化するため、NJ Bioへの1,000万米ドルの投資を発表し、抗体薬物複合体CDMOの能力を拡大しました。

- 2025年7月:Simtra BioPharma Solutionsが施設を拡張し、商業規模のADC医薬品製造を米国に導入し、腫瘍療法向けの専門的なフィル・フィニッシュ能力を持つ企業として位置づけました。

グローバルADC薬物CDMOサービス市場レポートの範囲

レポートの範囲によれば、ADC薬物CDMOサービスとは、抗体薬物複合体(ADC)のライフサイクル全体を支援する専門的な受託開発・製造サービスを指します。これらの複雑な腫瘍療法は、モノクローナル抗体と細胞毒性ペイロードを組み合わせたものです。これらのサービスは、早期段階の開発から商業規模の製造まで、すべてをカバーしています。

ADC薬物CDMOサービス市場のセグメント化は、サービスステージ、リンカータイプ、治療領域、コンポーネントサービス、エンドユーザー、および地域に基づいています。サービスステージ別では、市場は製造と開発にセグメント化されています。リンカータイプ別では、市場は切断可能リンカーと非切断可能リンカーにセグメント化されています。治療領域別では、市場は多発性骨髄腫、リンパ腫、乳がん、およびその他の治療領域にセグメント化されています。コンポーネントサービス別では、市場は抗体製造、ペイロード合成(HPAPI)、コンジュゲーション・精製、フィル・フィニッシュにセグメント化されています。エンドユーザー別では、市場は製薬会社、バイオテクノロジー企業、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17ヶ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 製造 |

| 開発 |

| 切断可能リンカー |

| 非切断可能リンカー |

| 多発性骨髄腫 |

| リンパ腫 |

| 乳がん |

| その他の治療領域 |

| 抗体製造 |

| ペイロード合成(HPAPI) |

| コンジュゲーション・精製 |

| フィル・フィニッシュ |

| 製薬会社 |

| バイオテクノロジー企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスステージ別 | 製造 | |

| 開発 | ||

| リンカータイプ別 | 切断可能リンカー | |

| 非切断可能リンカー | ||

| 治療領域別 | 多発性骨髄腫 | |

| リンパ腫 | ||

| 乳がん | ||

| その他の治療領域 | ||

| コンポーネントサービス別 | 抗体製造 | |

| ペイロード合成(HPAPI) | ||

| コンジュゲーション・精製 | ||

| フィル・フィニッシュ | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジー企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ADC薬物CDMOサービスセクターの現在の規模と成長見通しはどのようなものですか?

ADC薬物CDMOサービス市場規模は2026年に19億9,000万米ドルであり、CAGR 25.52%で2031年までに62億米ドルに達する予測です。

ADC薬物CDMOサービス分野で最も急速に拡大しているサービスステージはどれですか?

開発サービスは、バイオテクノロジー企業がIND申請可能業務と早期臨床材料をアウトソーシングするにつれて、2031年にかけてCAGR 27.10%で成長する見込みです。

ADC薬物CDMOサービスプログラムにおける現在の採用をリードしているリンカーカテゴリーはどれですか?

切断可能リンカーは2025年に66.23%のシェアでリードし、血液悪性腫瘍での強力な使用に支えられており、2031年にかけてCAGR 23.41%で成長する予測です。

ADC薬物CDMOサービスプロバイダーへの需要を形成している治療領域はどれですか?

多発性骨髄腫は2025年に45.10%のシェアを保持し、リンパ腫はCD79bおよびCD19パイプラインの進展に伴いCAGR 28.10%を記録する見込みです。

ADC薬物CDMOサービス設備にとって最も重要な地域はどこですか?

北米は承認と資金援助により2025年に41.25%を保持し、アジア太平洋地域は新たなマルチプロダクトADCスイートによりCAGR 28.63%で成長する見込みです。

今日のADC薬物CDMOサービス提供における主なボトルネックは何ですか?

制約にはペイロード前駆体の供給、ADC特異的フィル・フィニッシュラインの限定、および訓練されたバイオコンジュゲーション化学者の不足が含まれ、コストを引き上げタイムラインを延長しています。

最終更新日: