医療機器CDMO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 134.78 十億米ドル |

| 市場規模 (2031) | 180.76 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

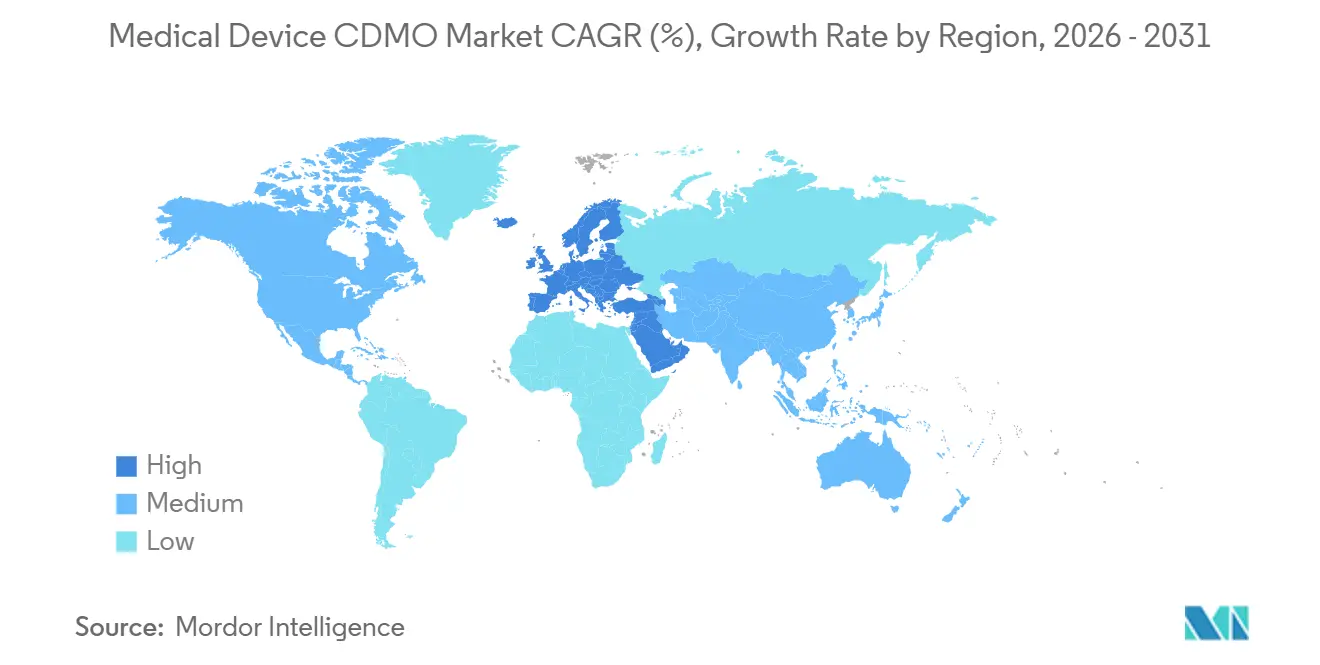

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

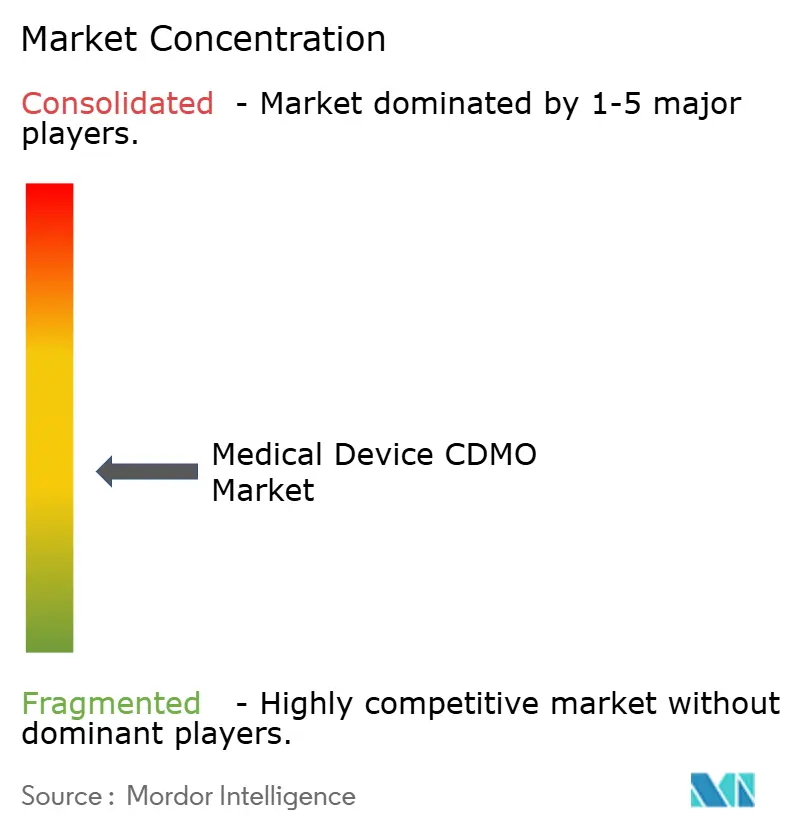

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器CDMO市場分析

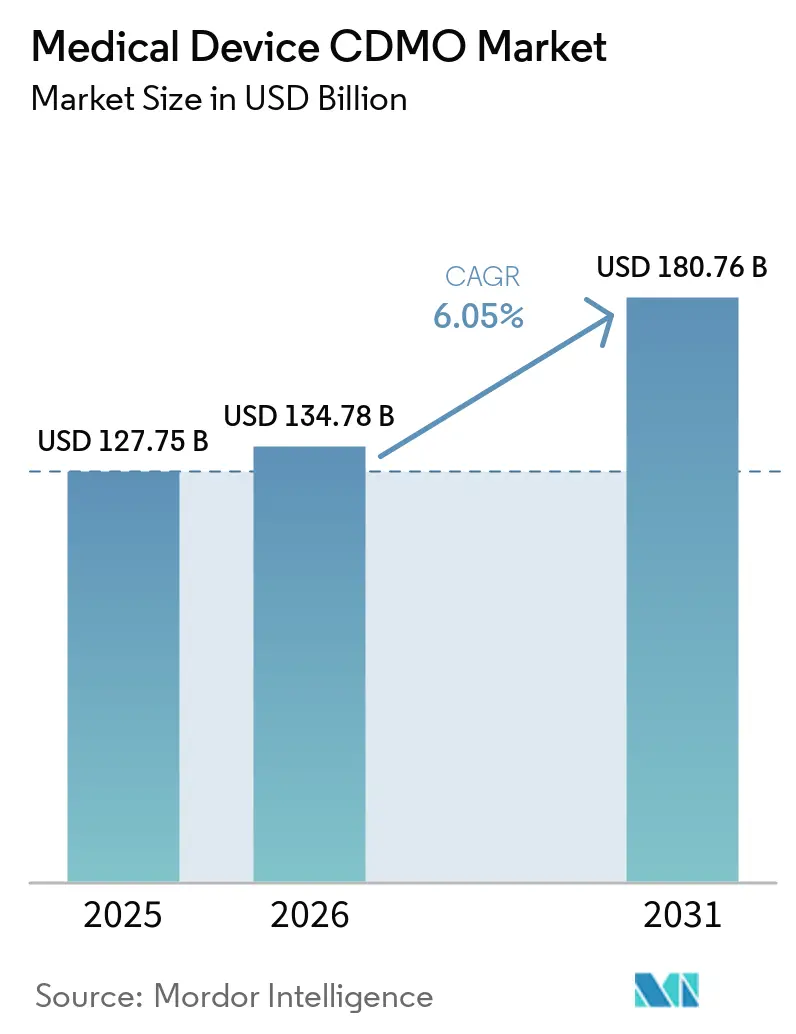

医療機器CDMO市場規模は2025年に1,277億5,000万米ドルと評価され、2026年の1,347億8,000万米ドルから2031年には1,807億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.05%となっています。

医療機器CDMO市場は、コスト裁定のみを目的とした数量主導のアウトソーシングから、能力主導のアウトソーシングへと移行しています。これはOEMが、専門的なエンジニアリング、クリーンルーム管理、および規制対応の実行力をより重視するようになっているためです。2026年2月に施行されたFDA品質マネジメントシステム規制(QMSR)により、アウトソーシングされたプロセス管理および購買管理への注目が高まり、コンプライアンスの深度がサプライヤー選定においてより重要な要素となっています。北米および欧州ではクリーンルームおよび無菌製造能力が依然として逼迫しており、製造業者はより早期に設備投資を確約することを余儀なくされ、すでに認定済みスペースを保有するオペレーターが優位に立っています。医療機器CDMO市場はまた、ニアショアリングおよびデュアルサイト製造戦略からも恩恵を受けており、特にサプライヤーが準拠した地域拠点から北米および欧州のプログラムを支援できる場合に顕著です。こうした状況は需要を良好に保つ一方で、医療機器CDMO市場における実行水準のハードルも引き上げています。

主要レポートのポイント

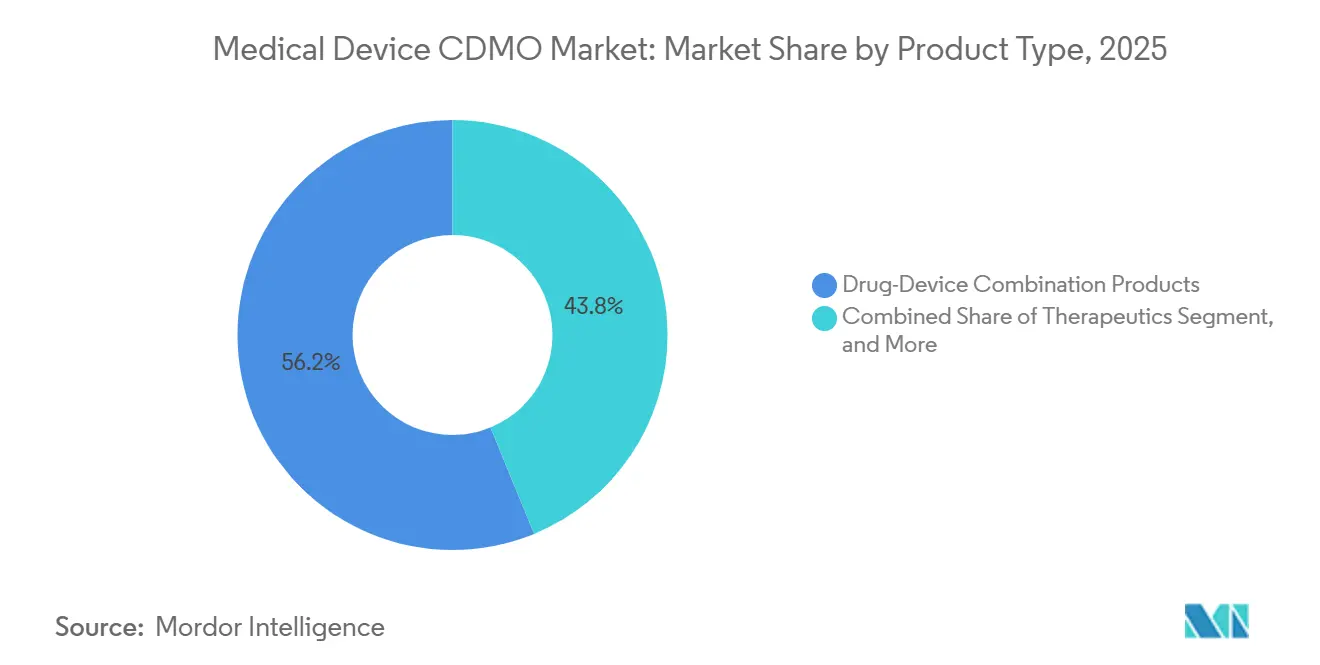

- 製品タイプ別では、薬剤・機器複合製品が2025年の収益の56.21%を占め、治療機器は2031年にかけて6.81%のCAGRで拡大する見込みです。

- サービス別では、契約開発が2025年の収益の42.83%を占め、契約製造は2031年にかけて7.94%のCAGRで拡大する見込みです。

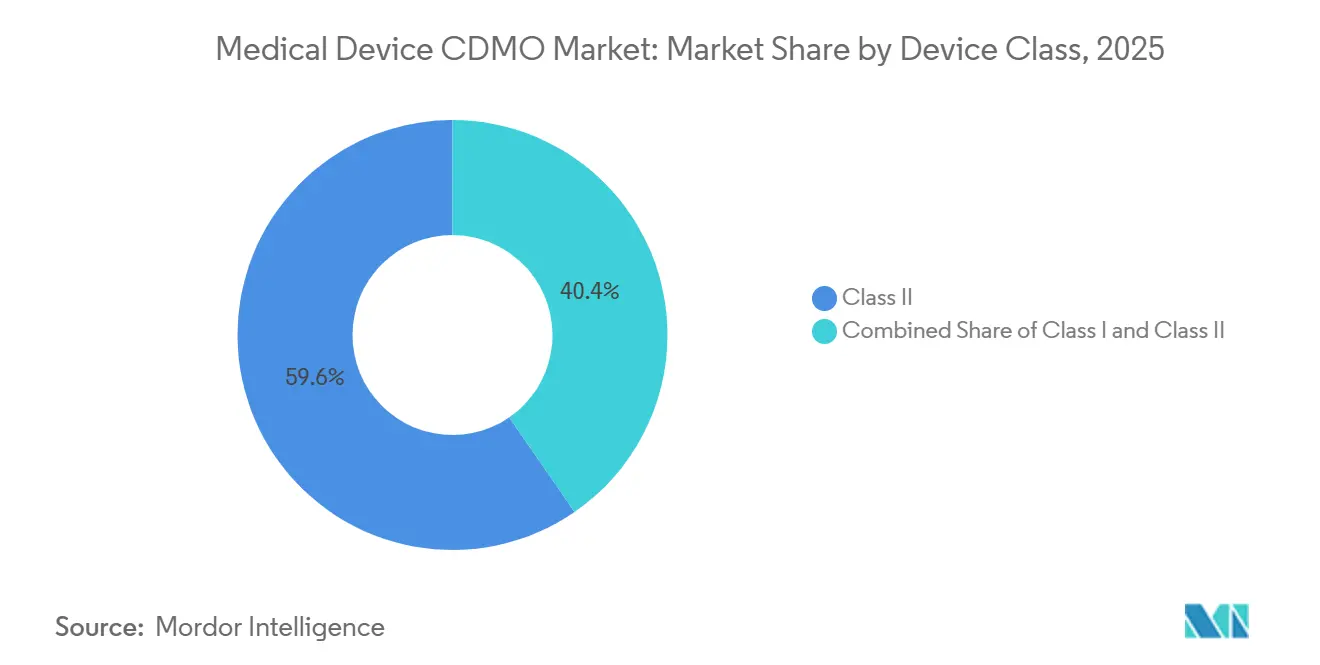

- 機器クラス別では、クラスIIが2025年の収益の59.64%を占め、クラスIIIは2031年にかけて7.33%のCAGRで拡大する見込みです。

- 用途別では、心臓血管機器が2025年の収益の33.2%を占め、外科用器具は2031年にかけて8.6%のCAGRで拡大する見込みです。

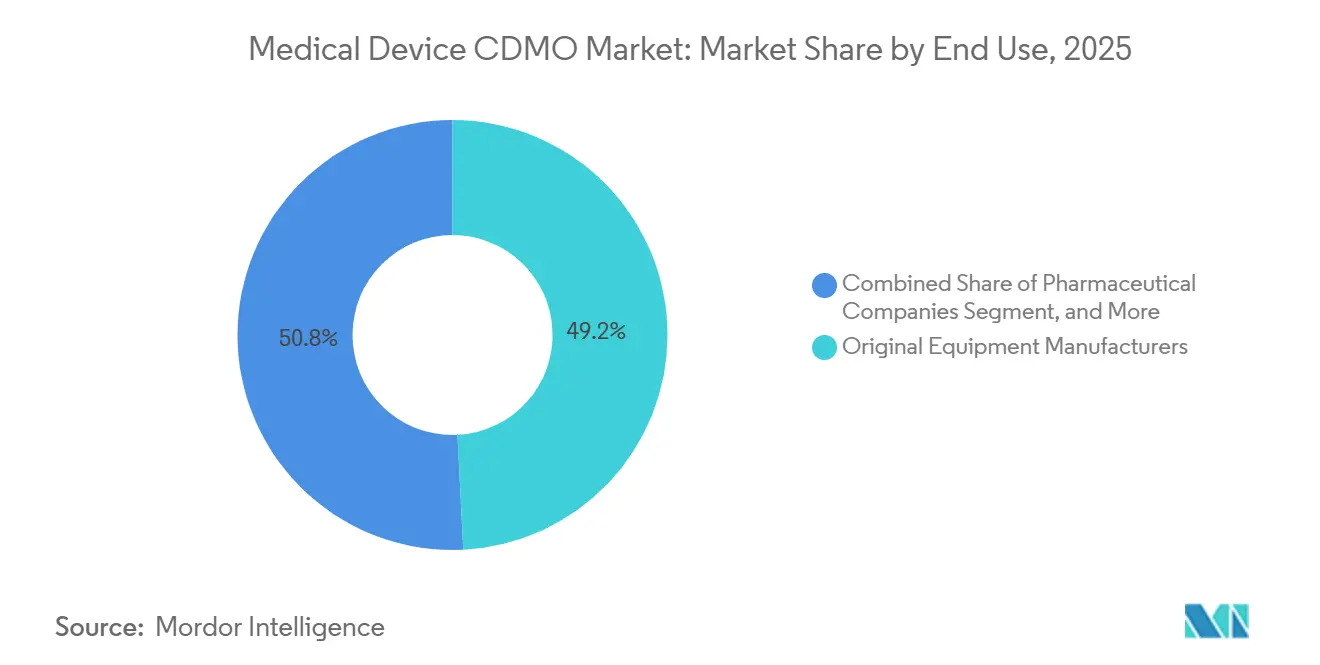

- 最終用途別では、相手先ブランド製造業者(OEM)が2025年の収益の49.19%を占め、製薬・バイオ医薬品会社は2031年にかけて6.73%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の39.41%を占め、欧州は2031年にかけて7.82%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療機器CDMO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な機器開発・製造のアウトソーシング | +2.1% | グローバル | 中期(2~4年) |

| 複合製品および薬剤デリバリーシステムへの需要増大 | +1.8% | グローバル(北米および欧州に集中) | 中期(2~4年) |

| 高精度・低接触製造能力の拡大 | +0.8% | 北米、欧州、アジア太平洋中核地域 | 長期(4年以上) |

| 製薬・医療機器の融合と統合開発モデル | +0.7% | グローバル(北米および欧州に集中) | 中期(2~4年) |

| 機器部品における持続可能性主導の材料代替 | +0.3% | 欧州主導、アジア太平洋採用 | 長期(4年以上) |

| 重要機器のリショアリングおよびサプライチェーンリスクの再均衡 | +0.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な機器開発・製造のアウトソーシング

医療機器CDMO市場は、多くのOEMが自社ネットワーク内で完全に管理することを望まなくなった複雑なプログラムの着実な増加から支持を得ています。小型化、コネクティビティ、および混合電気機械設計により、内部工場が必要な検証規律をもってすべての製造工程をカバーすることが困難になっています。Integer Holdingsは2026年第1四半期の決算発表において、顧客がより多くのアウトソーシングを求め続けていると述べており、この転換が2026年においても依然として進行中であることを示しています。Plexusも2026年度第2四半期において、ヘルスケアおよびライフサイエンス部門の収益成長が目標レンジを上回ったと報告しており、専門的な外部生産支援への健全な需要を示しています。OEMが内部の工具設備の深度とプロセスエンジニアリングのカバレッジを縮小すると、それらのプログラムを社内に戻す能力は弱まります。これにより医療機器CDMO市場における関係サイクルが長期化し、設計移管から検証済み生産まで責任の断絶なくプログラムを遂行できるサプライヤーが優位に立ちます。

複合製品および薬剤デリバリーシステムへの需要増大

医療機器CDMO市場では、薬剤・機器複合製品からの需要が強まっています。これらのプログラムは、機器エンジニアリング、無菌プロセス管理、および薬剤側のコンプライアンスを同時に必要とするためです。FDA品質マネジメントシステム規制(QMSR)は2026年2月に発効し、機器と薬剤の両要件にまたがって事業を展開する製造業者のコンプライアンス基準を引き上げました。FDAの複合製品局(Office of Combination Products)も2025年6月に複合製品の固有機器識別子(UDI)要件に関するドラフトガイダンスを発行し、このカテゴリーへの規制当局の継続的な注目を示しました。この二重の負担により、医療機器CDMO市場では規模と統合された品質システムの価値が高まっています。小規模な専門業者は対応する製薬インフラを欠くことが多いためです。Jabilの2025年2月のPharmaceutics International買収は、確立された機器専門サプライヤーが競争圧力が管理困難になる前に薬剤製造能力を構築している様子を示しています。[1]ProMed Molded Products、「ProMed Molded Productsがコスタリカにシリコーン成形事業を設立」、BusinessWire、businesswire.com その結果、成長は一つの運営モデル内で物理的な機器と規制された薬剤インターフェースの両方を扱えるサプライヤーへと移行しています。

製薬・医療機器の融合と統合開発モデル

医療機器CDMO市場はまた、製薬デリバリーシステムと医療機器開発のより緊密な連携によっても再編されています。実際には、購買担当者は今や製造を超えて、試験、充填・仕上げの調整、デジタル統合、および商業上市準備にまで及ぶ支援を求めています。Gerresheimersの2026年3月のGx InMonitおよびGx AdheraLinkの発売は、サプライヤーが単なる機器生産にとどまらず、コネクテッドアドヒアランス支援とリアルワールド使用モニタリングへと進出していることを示しています。この動きは重要です。なぜならサプライヤーが製品体験のより深い部分に組み込まれることで、スイッチングコストが強化され、契約期間が延長される可能性があるためです。したがって医療機器CDMO市場は、治療容器と患者向け機器ワークフローの両方を支援できるプラットフォームを評価します。これにより統合開発は、一部のフラッグシッププログラムのみのプレミアムアドオンではなく、競争上の必須要件へと変わりつつあります。

重要機器のリショアリングおよびサプライチェーンリスクの再均衡

医療機器CDMO市場は、以前のサプライチェーン混乱とデュアルサイト強靭性への広範な推進を受けたリショアリングおよびニアショアリングの決定から恩恵を受けています。コスタリカは特に注目されており、2025年にはFreudenberg Medical、DuPont、ProMed Molded Products、Forj Medicalを含複数の企業が同国に拠点を拡大し、北米需要と密接に結びついた準拠生産拠点としての同国の役割を強化しました。これらの投資は重要です。なぜならFDA対応の製造環境から外れることなく地域的な代替手段を求めるOEMの認定プロセスを短縮するためです。Quasar Medicalの2025年9月のゴールウェイおよびテカテの施設買収は、異なる形で同じ論理を示しており、一つのプラットフォームが欧州のイノベーション業務と北米の量産を支援するよう位置付けられています。したがって医療機器CDMO市場は、コンプライアンス、物流、および顧客近接性のバランスをとるサイトネットワークから恩恵を受けています。長期的には、これにより複数の分断されたサプライヤーをOEMに管理させることなく立地の多様性を提供できる企業へのアウトソーシングが増加するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数管轄プログラムにおける規制検証の負担 | -1.2% | グローバル(欧州および北米で最も高い) | 中期(2~4年) |

| 共有設計・工具環境における知的財産漏洩リスク | -0.5% | グローバル | 短期(2年以内) |

| 高リスクおよびクラスIII機器の長い認定サイクル | -0.8% | 北米、欧州 | 長期(4年以上) |

| 無菌・クリーンルームおよび専門組立における能力のボトルネック | -0.6% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複数管轄プログラムにおける規制検証の負担

医療機器CDMO市場は、一つのプログラムがFDA、EU MDR、および各国要件を同時に満たさなければならない場合、依然として重い規制負担に直面しています。FDA品質マネジメントシステム規制(QMSR)は2026年2月に発効し、ISO 13485を参照として組み込み、アウトソーシングされたプロセスおよびサプライヤー管理に対する文書化された管理の重要性を高めました。[2]米国食品医薬品局、「品質マネジメントシステム規制(QMSR)」、米国食品医薬品局、fda.gov 規制業務専門家協会(RAPS)は、QMSR時代初期の査察においてアウトソーシングおよび購買管理が主要なフォーム483の観察事項に含まれていたと報告しており、規制当局が外部製造の監督をいかに直接的に審査しているかを裏付けています。[3]規制業務専門家協会、「FDA当局者がQMSR査察からの主要観察事項を詳述」、規制業務専門家協会、raps.org 2026年ドイツ医療機器産業見通しで公表されたドイツ医療機器産業連合会(BVMed)のデータは、ドイツの医療機器メーカーの93%が中小企業であることを示しており、小規模組織が文書化の負担をより強く感じることを意味します。医療機器CDMO市場において、この環境は社内規制チームを持つプロバイダーを優遇しますが、業界全体の固定運営コストも引き上げます。その結果、コンプライアンス能力が工場の規模と同様に重要になりつつある市場となっています。

高リスクおよびクラスIII機器の長い認定サイクル

医療機器CDMO市場はまた、特にクラスIIIのアウトソーシングにおいて、高リスクプログラムの長い認定サイクルという課題にも直面しています。これらのプロジェクトは、検証、文書化、および顧客承認がより低リスクのカテゴリーよりもはるかに深いため、意味のある生産収益が認識されるまでに18ヶ月から36ヶ月かかることがあります。この遅延は投資決定を妨げる可能性があり、特にクリーンルームの建設や専門的な工具設備を安定した需要が見えるよりもはるかに前に資金調達しなければならない場合に顕著です。この問題はより重要です。なぜならクラスIIIプログラムは、成長とマージンの観点から医療機器CDMO市場の最も魅力的な部分でもあるためです。これにより顧客の関心が認定済み能力よりも速く高まるというギャップが生じます。また、長い収益前認定期間を吸収できない新規参入者に対して、大規模または高度に専門化されたサプライヤーが優位を保ち続ける理由も説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:複合製品が市場を支え、治療機器が勢いを増す

薬剤・機器複合製品は2025年の医療機器CDMO市場シェアの56.21%を占め、製品需要の明確な中心となりました。このリーダーシップは、オートインジェクター、プレフィルドシリンジ、吸入型薬剤・機器システム、およびインプラント連動デリバリー形式のより広範な使用を反映しています。医療機器CDMO市場において、これらのプログラムは数量以上のものを担っています。なぜなら機器エンジニアリングと製薬コンプライアンスおよび無菌プロセスへの期待を組み合わせているためです。このカテゴリーに対応するサプライヤーは、製品の両側にわたって整合された品質システムを維持しなければならず、適格なベンダーのプールが絞られます。この絞られたサプライヤーベースは、統合プログラムの認定をすでに通過したオペレーターへの顧客依存度を高めます。

治療機器は2026年から2031年にかけて6.81%のCAGRで成長すると予測されており、将来の需要が慢性疾患デリバリーおよびインプラント対応治療形式へと移行していることを示しています。バイオシミラーウェアラブルデリバリープラットフォームおよびより新しい埋め込み型治療モダリティは、より長い製品ライフサイクルにわたって精密組立を管理できる製造パートナーの必要性を拡大しています。診断機器は収益面では依然として小規模ですが、ポイントオブケアプラットフォームにマイクロフルイディクス、コンパクトセンシング、および組み込み分析が含まれる場合に、より関連性が高まっています。Jabilの2026年1月のTxSphereとの製造パートナーシップ(一次薬剤パックの充填・仕上げ支援を含む)は、医療機器CDMO市場が複合プログラムのための一つの統合された生産チェーンへと移行していることを示しています。総じて、製品需要は治療、機器、および包装インターフェースを一つの統合された運営モデルとして管理できるサプライヤーをますます優遇しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サービス別:開発サービスがリード、契約製造が最速成長

契約開発は2025年の医療機器CDMO市場規模の42.83%のシェアを占め、契約製造は2031年にかけて7.94%のCAGRで成長すると予測されています。より大きな開発基盤は、OEMが設計移管、試験、検証計画、および品質文書化のための外部支援に依然として大きく依存していることを示しています。これらのサービスは、顧客がすべてのプログラムタイプにわたって完全なエンジニアリング深度を維持することなく、市場投入までの時間的プレッシャーを軽減します。また、後に長期生産契約に転換できる早期エンゲージメントポイントを生み出します。医療機器CDMO市場において、フロントエンドへの関与は商業製造の受注が確定するよりもはるかに前にサプライヤー選定を形成することが多いです。

契約製造は、OEMが固定生産資産と専門組立業務を既存インフラを持つ外部パートナーへと移行し続けているため、より速く成長しています。機器製造・組立は依然として、完成品から追跡可能性と管理されたプロセス規律を必要とする高度なサブアセンブリまで、最も広範なプロジェクトをカバーしています。部品製造は心臓血管および神経調節の分野で重要性を増しており、公差管理と精密加工がジェネラリスト工場内でスケールアップしにくい場合に顕著です。包装および薬事業務もより戦略的になっています。なぜなら顧客は一つの商業契約の下で申請支援と製造調整をますます求めているためです。これにより医療機器CDMO市場は、複数のベンダーにプログラムを引き渡すことなく開発から供給継続性へと移行できるフルサービスプラットフォームへと向かい続けています。

機器クラス別:クラスIIが支配、クラスIIIが価値成長を牽引

クラスII機器は2025年の収益の59.64%を占め、クラスIII機器は2031年にかけて7.33%のCAGRで成長すると予測されています。クラスIIは、画像診断システム、診断機器、輸液ポンプ、および多くの外科用器具などの中リスク製品の大きな既存プールをカバーしているため、最も広い基盤であり続けています。これらの機器は繰り返しアウトソーシングされることが多く、定期的な需要を生み出しますが、通常は最も高度な埋め込み型カテゴリーと同じ資本集約度を必要としません。医療機器CDMO市場において、クラスIIは多くのサプライヤーポートフォリオにわたる主要な数量基盤です。また、より高リスクのニッチへの後の拡大を支援できる営業キャッシュフローも提供します。

クラスIIIは、ペースメーカー、埋め込み型除細動器、構造的心臓製品、および神経刺激プラットフォームが、OEMが社内で複製したくない検証済み環境と専門的なプロセス管理を必要とするため、より速く成長しています。市販前承認の規律、設計履歴の厳格さ、およびより深いプロセス検証は、このカテゴリーに参入したいサプライヤーにとってより高い参入障壁を生み出します。この障壁は、これらのプログラムですでに活動している限られたグループのプレミアムポジショニングを支えます。クラスIは収益面では最小のクラスですが、大量のアクセサリーおよびより低複雑度の生産を通じて安定したベースライン需要を依然として提供しています。全体として、医療機器CDMO市場における機器クラスの構成は、クラスIIの大きなアウトソーシング基盤とクラスIIIの高価値成長レーンの間の明確な分断を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:心臓血管機器がリード、外科用器具が最速成長

心臓血管機器は2025年の医療機器CDMO市場規模の33.23%を占め、外科用器具は2031年にかけて8.62%のCAGRで成長すると予測されています。カテーテル、ステントデリバリーシステム、リードレスペーシングシステム、および構造的心臓製品が精密工具設備と管理された組立環境に依存しているため、心臓血管の需要は強く維持されました。これらの要件は、厳しい公差とクリーンルーム実行を中心に専門知識を構築した専門契約製造業者と相性が良いです。医療機器CDMO市場において、これにより心臓血管プログラムは粘着性が高く技術的に要求が高いものとなっています。また、生産が安定すると、より耐久性のある収益に転換できる長い顧客認定サイクルも支えます。

外科用器具は、ロボット支援手術プラットフォームが標準的な工場レイアウトでは常に十分に対応できない精密な電気機械サブアセンブリを必要とするため、より速く成長しています。Plexusは2026年度第2四半期において、ニーナー施設向けのロボット外科プラットフォームに関連する重要な受注を報告しており、これは需要が高度な器具製造へと移行していることの有用なシグナルです。整形外科、診断、および眼科機器は、安定したアウトソーシング需要と定義されたサプライヤーエコシステムを持つ確立された用途として残っています。呼吸器機器は、パンデミック主導の人工呼吸器需要の解消後、2024年および2025年に正常化し、以前の数量急増が縮小しました。歯科用途はまだ小規模ですが、積層造形と精密ミリングが医療機器CDMO市場において差別化されたサービスモデルの余地を生み出す場合に、専門家の関心を集めています。

最終用途別:OEMが需要を支え、製薬会社がより速く拡大

相手先ブランド製造業者(OEM)は2025年の最終用途需要の49.19%を占め、製薬・バイオ医薬品会社は2031年にかけて6.73%のCAGRで成長すると予測されています。OEMは、幅広い機器カテゴリーにわたって部品、サブアセンブリ、および完成品生産をアウトソーシングするため、最大の顧客グループであり続けています。その規模により、特にサプライヤーの継続性と品質記録が一回限りのプロジェクトコストよりも重要な場合に、医療機器CDMO市場への最大の継続的な牽引力を持ちます。OEMの需要はまた、早期開発支援から商業供給まで、完全なサービスチェーンをカバーする傾向があります。これにより、ほとんどの確立されたCDMOプラットフォームにわたる現在の稼働率の中核となっています。

製薬・バイオ医薬品会社は、従来の製造スキルベースの外にあるデリバリーシステムをますます必要としているため、より速く成長しています。専用の機器事業を社内で構築する代わりに、これらの企業の多くは複合製品製造とコネクテッドデリバリー形式ですでに認定されているパートナーに頼っています。Gerresheimersの2025年9月のPRIME Nexus再利用可能コネクテッドオートインジェクターのためのPortal Instrumentsとのコラボレーション拡大は、このパターンの明確な例です。病院、研究機関、および初期段階の医療機器イノベーターを含むその他のカテゴリーは、依然として小規模ですが、フィージビリティ業務と規制準備を通じて段階的な需要を追加しています。これらの最終用途パターンを総合すると、医療機器CDMO市場が従来のOEMアウトソーシングを超えて、機器対応治療を中心に構築されたより混合した顧客基盤へと拡大していることが示されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は、大規模なOEMの存在、規制への近接性、および高度な製造人材の深い基盤を組み合わせているため、医療機器CDMO市場の中で最も価値密度の高い地域の一つであり続けています。米国はこの市場へのプレミアム投資を引き続き引き付けており、GerresheimersのジョージアのPeachtree Cityでの拡大は、国内のクリーンルームおよび自動化機器生産能力への継続的な信頼を示しました。Integer Holdingsも2026年第1四半期において、電気生理学、構造的心臓、神経血管、および神経調節への継続的な注力を指摘しており、これは地域のアウトソーシング需要を支える高価値セグメントと一致しています。メキシコは確立された医療製造クラスターを通じてニアショアリングへの関心を吸収しており、米国顧客のクロスボーダー生産戦略を支援しています。コスタリカは正式な北米の外にありますが、北米の調達決定と密接に結びついており、準拠した低コスト生産能力を通じて地域のサプライチェーンを強化しています。

欧州は2031年にかけて7.82%のCAGRで成長すると予測されており、医療機器CDMO市場で最速の地域ペースを示しています。この成長は地域のコンプライアンス環境と密接に結びついています。なぜならより厳格なEU MDR要件が、より多くのOEMおよび製薬顧客を検証済みの欧州製造サイトと確立された規制経験を持つサプライヤーへと向かわせているためです。BVMedのデータは、ドイツの医療機器メーカーの93%が中小企業であることを示しており、外部の規制および製造支援が地域全体でより重要になっている理由を説明しています。アイルランドは注目すべきサブハブとなっており、Quasar Medicalのゴールウェイ施設の買収により、インターベンショナル機器プログラムにおける欧州でのポジションが強化されました。スペイン、フランス、イタリアは、特に整形外科、歯科、および精密部品の業務がすでに産業的基盤を持つ確立されたアウトソーシング拠点として残っています。

アジア太平洋地域は2025年の医療機器CDMO市場シェアの39.41%を占め、収益面で最大の地域基盤であり続けました。この地位は、中国、インド、韓国、およびその他の製造センターにわたる施設に支えられた、クラスIおよびより低複雑度のクラスII機器の大量生産における地域の長年の役割を反映しています。Plexusは2026年度第2四半期において、厦門施設向けの次世代ポイントオブケア超音波プログラムを獲得しており、アジアのサイトがより技術的に複雑な業務も受注していることを示しています。中東・アフリカおよび南米は医療機器CDMO市場では依然として小規模ですが、ブラジルが際立っており、国内の機器活動と現地登録ニーズが地域製造パートナーシップへの関心を高めています。

競合環境

医療機器CDMO市場は、単一の支配的なグローバルプラットフォームを通じてではなく、特定のデバイスニッチ、サービス層、および地域的な事業展開において多数のサプイヤーが競合している。これにより競争は活発に保たれているが、同時に購買担当者はしばしば幅広いサービス統合と深い専門性との間で選択を迫られることを意味する。医療機器CDMO市場において、最も強力なプラットフォームは、エンドツーエンドの開発・生産カバレッジ、または特定の臨床領域における高度に専門化されたプロセス専門知識のいずれかを中心に構築されている。Jabilはより広範なプラットフォームアプローチを代表しており、2025年2月のPharmaceutics Internationalの買収により、統合された薬剤・デバイスプログラムを支援する医薬品サービスの事業領域を拡大した。Quasar Medicalは目標を絞った専門家モデルを体現しており、ゴールウェイおよびテカテの買収により、規制を受けた2つの製造拠点にまたがる集中的なインターベンショナルデバイスネットワークを強化した。

テクノロジーは医療機器CDMO市場においてより明確な差別化要因となりつつある。これは、顧客が従来の組立スキルに加えて、デジタル接続性、自動化、および高信頼性エレクトロニクス統合をますます重視するようになているためである。GerresheimerのGx InMonitおよびGx AdheraLinkの2026年3月のローンチは、サプライヤーが薬剤デリバリーデバイスを取り巻くコネクテッドセラピーサポートおよび患者エンゲージメント層へと進出していることを示した。Freudenberg Medicalのコスタリカ拠点の拡張と、DuPontのエレディアにおける無菌包装の追加は、いずれも顧客需要がすでに顕在化している物理的な生産能力を通じて競争上のポジショニングが強化されていることを示している。Mordor Intelligenceはまた、EMSに関連するメーカーによるAPACへの2025年の投資にも注目しており、これはエレクトロニクス集約型の医療機器生産がより専用のインフラを引き寄せているという見方を支持するものである。これは、テクノロジーの深度がより高度なプログラムにおける受注率を左右するようになったため、医療機器CDMO市場がもはや労働力や事業規模のみで競争しているわけではないことを意味する。

中小規模のオペレーターは依然として活発に活動しているが、その多くは大手競合他社のフルサービス規模に対抗するよりも、特定の価値提案を明確しようとしている。Precera Medicalは、SK CapitalがLISIグループのメディカル部門の買収を完了した後、2025年11月に独立したCDMOプラットフォームとして誕生した。これは、確立された顧客関係を中心に集中型製造プラットフォームを構築することへの継続的な関心を示している。Vance Street CapitalのMRPCとのパートナーシップ、およびInjectechの医療用モールディングプラットフォームへの追加は、シリコーン、熱可塑性プラスチック、および精密流体管理能力における、より緊密な専門化への同様の推進力を示している。したがって、医療機器CDMO市場は構造的には依然として断片化しているが、統合の深度、規制対応の準備状況、および標的を絞った技術的強みに基づく、より明確な競争階層へと移行しつつある。

医療機器CDMO産業リーダー

Gerresheimer AG

Integer Holdings Corporation

Nipro Corporation

Jabil Inc.

Recipharm AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Gerresheimer AGは、自己注射療法向けのコネクテッドスマートアドオン機器であるGx InMonitと、AI搭載の患者アドヒアランスメッセージングプラットフォームであるGx AdheraLinkを発売し、薬剤デリバリー機器製造の上にコネクテッドデジタル層を構築し、物理的生産からリアルワールドアウトカムデータ収集へと価値提案を拡大しました。

- 2026年1月:Jabil Inc.は、TxSphereと再利用可能なウェアラブル薬剤注射器を製造するための製造パートナーシップを締結し、一次薬剤パックの充填・仕上げを含む取り決めにより、機器製造と製薬充填・仕上げを単一のサプライ関係に統合した最初の大規模CDMOプログラムの一つとなりました。

- 2025年11月:SK Capital PartnersはLISIグループの医療部門の買収を完了し、事業をPrecera Medicalとして再立ち上げし、優良医療機器OEM向けの独立したCDMOプラットフォームを設立しました。LISIグループは新事業体の少数株式を保持しました。

- 2025年10月:Vance Street CapitalはMolded Rubber and Plastic Corporationとパートナーシップを締結し、医療機器製造プラットフォームをフルサービスのシリコーンおよび熱可塑性プラスチック成形ソリューションを含むよう拡大しました。これは同社の医療・ライフサイエンス製造分野における16番目の投資を表しています。

世界の医療機器CDMOレポートの調査範囲

医療機器CDMO(契約開発製造機関)は、医療機器企業にエンドツーエンドのアウトソーシングソリューションを提供する戦略的パートナーです。初期製品設計、ラピッドプロトタイピング、規制コンプライアンスから、スケーラブルな商業製造、滅菌、および包装まで、すべてを担います。

医療機器CDMO市場は、製品タイプ、サービス、機器クラス、用途、最終用途、および地域別にセグメント化されています。製品タイプ別では、診断機器、治療機器、および薬剤・機器複合製品が含まれます。サービス別では、製品設計・開発サービス、試験・検証、品質管理、およびその他のサービスを含む契約開発、ならびにアクセサリー製造、組立製造、部品製造、および機器製造を含む契約製造をカバーしています。追加サービスには包装および薬事業務が含まれます。機器クラス別では、クラスI、クラスII、およびクラスIIIの医療機器にわたります。用途別では、CDMOサービスは心臓血管機器、整形外科機器、眼科機器、診断機器、呼吸器機器、外科用器具、歯科、およびその他のカテゴリーを支援します。最終用途別では、相手先ブランド製造業者(OEM)、製薬・バイオ医薬品会社、およびその他の利害関係者にサービスを提供します。

地理的には、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、アジア太平洋その他)、中東・アフリカ(湾岸協力会議(GCC)、南アフリカ、中東・アフリカその他)、および南米(ブラジル、アルゼンチン、南米その他)にわたります。

| 診断機器 |

| 治療機器 |

| 薬剤・機器複合製品 |

| 契約開発 | 製品設計・開発サービス |

| 試験・検証 | |

| 品質管理 | |

| その他 | |

| 契約製造 | アクセサリー製造 |

| 組立製造 | |

| 部品製造 | |

| 機器製造 | |

| 包装 | |

| 薬事業務 |

| クラスI |

| クラスII |

| クラスIII |

| 心臓血管機器 |

| 整形外科機器 |

| 眼科機器 |

| 診断機器 |

| 呼吸器機器 |

| 外科用器具 |

| 歯科 |

| その他 |

| 相手先ブランド製造業者(OEM) |

| 製薬・バイオ医薬品会社 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 診断機器 | |

| 治療機器 | ||

| 薬剤・機器複合製品 | ||

| サービス別 | 契約開発 | 製品設計・開発サービス |

| 試験・検証 | ||

| 品質管理 | ||

| その他 | ||

| 契約製造 | アクセサリー製造 | |

| 組立製造 | ||

| 部品製造 | ||

| 機器製造 | ||

| 包装 | ||

| 薬事業務 | ||

| 機器クラス別 | クラスI | |

| クラスII | ||

| クラスIII | ||

| 用途別 | 心臓血管機器 | |

| 整形外科機器 | ||

| 眼科機器 | ||

| 診断機器 | ||

| 呼吸器機器 | ||

| 外科用器具 | ||

| 歯科 | ||

| その他 | ||

| 最終用途別 | 相手先ブランド製造業者(OEM) | |

| 製薬・バイオ医薬品会社 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の医療機器CDMO市場の規模はどのくらいですか?

2026年に1,347億8,000万米ドルであり、6.05%のCAGRで2031年までに1,807億6,000万米ドルに達すると予測されています。

アウトソーシング需要をリードしている製品分野はどこですか?

薬剤・機器複合製品が2025年に56.21%のシェアでリードしており、オートインジェクター、プレフィルドシリンジ、およびその他の統合デリバリーシステムへの需要に支えられています。

最も速く成長しているサービス分野はどこですか?

契約製造は最も速く成長しているサービスセグメントであり、OEMがより多くの生産資産を専門パートナーへと移行させるにつれて、2031年にかけて7.94%のCAGRが予測されています。

クラスIIIプログラムがサプライヤーにとって重要な理由は何ですか?

クラスIII機器は7.33%のCAGRで成長すると予測されており、検証の深度、規制されたプロセス管理、および長い認定タイムラインにより高い参入障壁を持っています。

最も強い成長見通しを持つ地域はどこですか?

欧州は2031年にかけて7.82%のCAGRで最速の予測成長を示し、アジア太平洋地域は2025年に39.41%のシェアで最大の地域基盤であり続けました。

医療機器CDMOの競争において何が変化していますか?

競争は、統合された能力、強力な規制システム、およびJabilのPharmaceutics International買収、Quasarのクロスボーダー拡大、Gerresheimersのコネクテッド機器プラットフォームへの動きなどの標的型投資を持つサプライヤーへとシフトしています。

最終更新日: