医薬品リパーパシング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

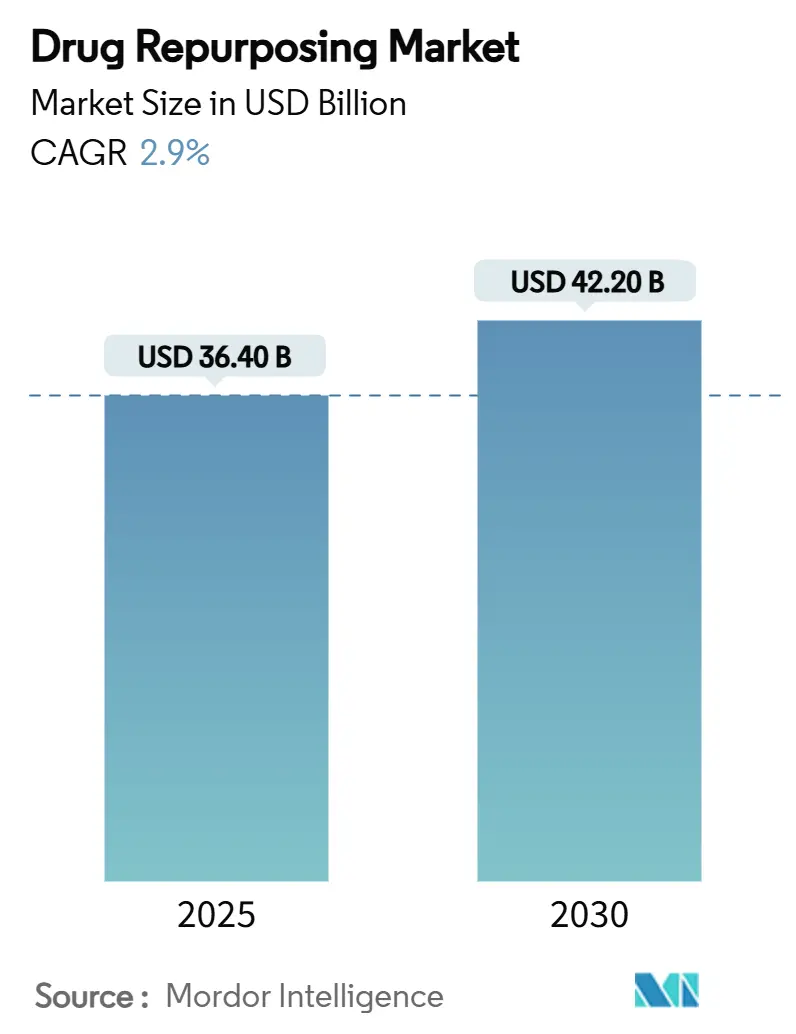

| 市場規模 (2025) | 36.40 十億米ドル |

| 市場規模 (2030) | 42.20 十億米ドル |

| 成長率 (2025 - 2030) | 2.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品リパーパシング市場分析

医薬品リパーパシング市場規模は2025年に364億米ドルとなり、2030年までに422億米ドルに達すると予測されており、予測期間中のCAGRは2.9%となります。この緩やかな成長曲線の中で、大手製薬企業、中小バイオテクノロジー企業、および受託研究機関(CRO)はいずれも、開発期間の短縮、研究開発費の削減、製品ライフサイクルの延長を目的として、承認済みまたは棚上げされた分子の再評価への注力を強めています。2030年までに1,835億米ドルのリスク収益が見込まれるような特許崖の圧力の高まりにより、主要なイノベーターはAIを活用したハイスループットのインシリコスクリーニングプログラムを拡大し、既存の安全性データを活用する505(b)(2)経路の申請を優先するようになっています。腫瘍学は戦略的な優先分野であり続けています。一方、希少疾患および希少指定疾患の適応症は、ベンチャー資金の急増と有利な希少疾病用医薬品インセンティブに支えられ、最も急速に加速しています。低分子薬が引き続きパイプラインを支配していますが、製造コストの低下に伴い、ペプチドやその他のバイオロジクスがその差を縮めています。北米は、現実世界のエビデンスを受け入れるようになったFDAの明確なガイダンスにより、世界的な需要の中心となっています。同時に、アジア太平洋地域は急速に拡大する臨床試験インフラとコスト面での優位性から最も恩恵を受けています。

主要レポートのポイント

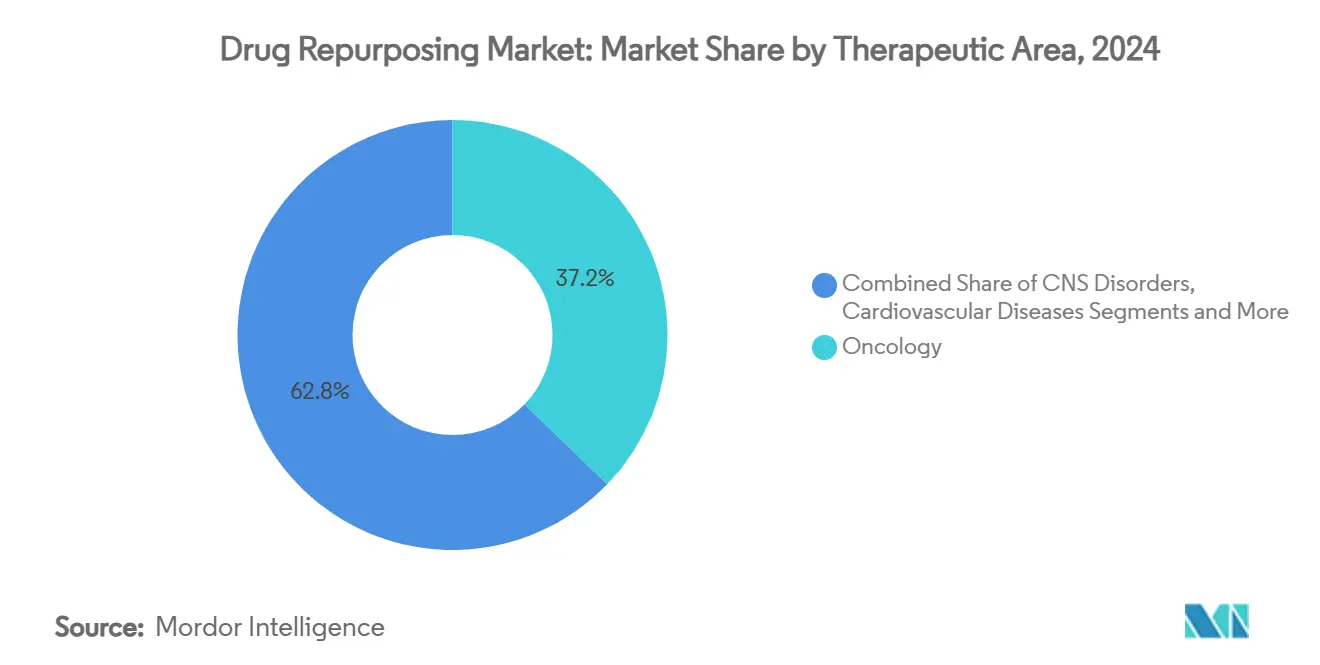

- 治療領域別では、腫瘍学が2024年に37.2%の収益シェアでトップとなり、希少疾患および希少指定疾患は2030年にかけてCAGR 14.8%で成長すると予測されています。

- 分子タイプ別では、低分子薬が2024年の医薬品リパーパシング市場シェアの64.5%を占め、ペプチドおよびその他のバイオロジクスは2030年にかけてCAGR 13.1%で進展しています。

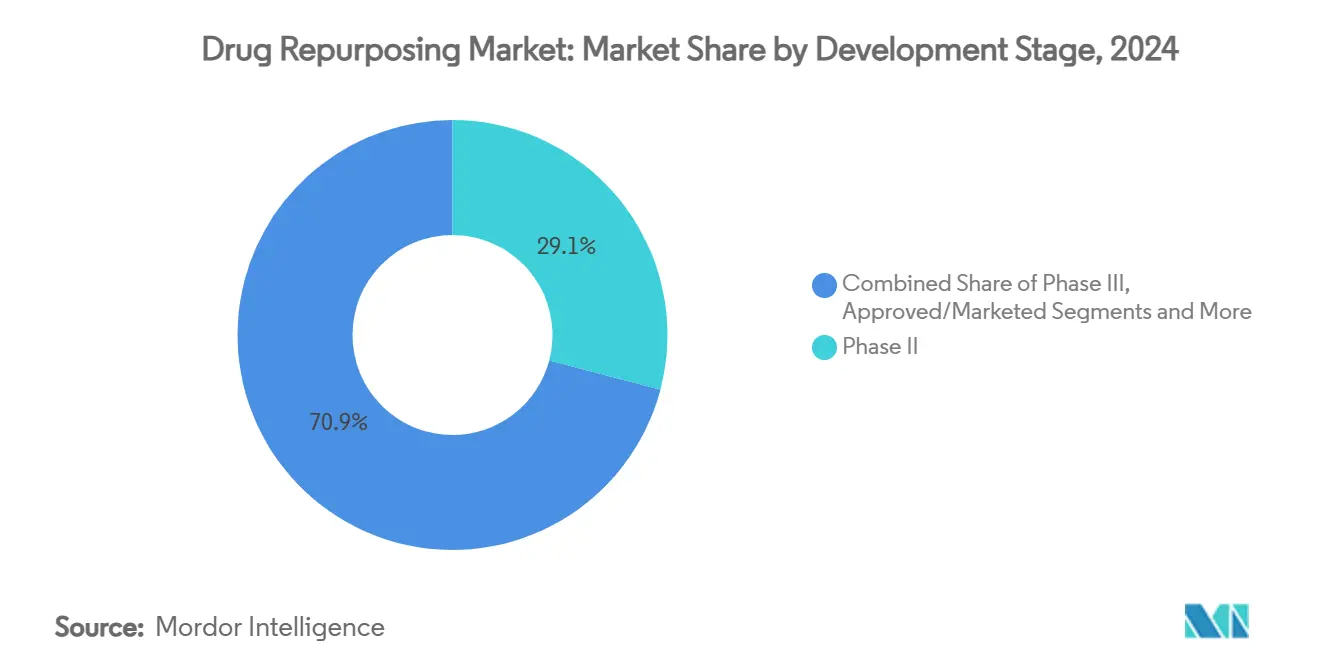

- 開発段階別では、フェーズIIが2024年の医薬品リパーパシング市場規模の29.1%を占め、前臨床段階は2030年にかけてCAGR 15.9%で拡大しました。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の収益の54.8%を獲得し、受託研究機関は2030年にかけてCAGR 12.4%で拡大する見込みです。

- 地域別では、北米が2024年の収益の45.3%を占め、アジア太平洋地域は2030年にかけてCAGR 11.6%で成長すると予測されています。

世界の医薬品リパーパシング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したハイスループットのインシリコスクリーニング | +0.80% | 北米、EU、グローバルへの拡大 | 中期(2〜4年) |

| FDA 505(b)(2)承認経路の拡大 | +0.60% | 北米、EU | 短期(2年以内) |

| 希少疾患および希少指定疾患リパーパシングへのベンチャー資金の急増 | +0.50% | 北米、EU | 中期(2〜4年) |

| パンデミックを契機とした広域スペクトル抗ウイルス薬への関心 | +0.40% | グローバル | 短期(2年以内) |

| 現実世界のエビデンス(RWE)データレイクの利用可能性 | +0.30% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| 製薬特許崖リスクの軽減 | +0.70% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したハイスループットのインシリコスクリーニング

コンピュータ集約型の画像ベースモデルは、従来の湿式実験アッセイが必要とする数年ではなく、数週間で化合物ライブラリ全体にわたる数百万の形態学的シグネチャを評価します。RecursionのBioHive-2は自社の以前のコンピューティング能力を4倍に拡大し、Phenom-1モデルが複雑な表現型を同時にアノテーションしながらスキャンすることを可能にしました。Healxなどのスタートアップは2024年に4,700万米ドルを調達し、特に希少疾患向けに同様のアーキテクチャを推進しています。これらのクラウドネイティブパイプラインは、広大な物理的ラボの必要性を排除することで、中小企業を大手製薬企業との直接競争に押し上げています。その結果生まれた効率性により、ヒットをニッチな適応症に迅速に再優先化することが可能となり、機会の幅が広がり、プログラムあたりのコストが圧縮されます。アルゴリズムが成熟するにつれ、リスクが低減されたメカニズムベースの資産が医薬品リパーパシング市場に継続的に供給され、その安定した拡大軌道をさらに強化すると予測されています。

FDA 505(b)(2)承認経路の拡大

505(b)(2)の枠組みにより、スポンサーは既存の臨床データおよび非臨床データを単一の申請書に統合することが認められ、平均承認期間が最大2年短縮されます。2016年には48件の承認がこの経路を利用し、スポンサーが資本効率の高い市場参入経路を求める中、その総数は毎年増加しています。FDAの「プラットフォーム技術指定」に関する最近のドラフトガイダンスは、開発者が複数の申請にわたって以前の規制上の知見を再利用できるようにすることで柔軟性を拡大し、冗長な審査サイクルを抑制しています。[1]FDA、「医薬品開発のためのプラットフォーム技術指定プログラム」、fda.gov 並行して、マスタープロトコルおよびアダプティブデザインが、リパーパシング研究に内在する不均一性に対処するために歓迎されています。これらの規制上の促進要因が相まってリスクを低下させ、新たな投資を呼び込み、医薬品リパーパシング市場全体の成長への505(b)(2)承認の貢献増加を支えています。

希少疾患および希少指定疾患リパーパシングへのベンチャー資金の急増

推定7,000の希少疾患のうち、承認された治療法があるのはわずか5%であり、大きな対応可能なギャップが残されています。最近の資本流入は、リパーパシングが速度と堅実なリターンを両立できるという投資家の確信を裏付けています。未熟児網膜症に対するFLQ-101への900万米ドルのFELIQSラウンドは、狭く定義された小児適応症に向けられた資金調達の典型例です。主要市場における希少疾病用医薬品指定は、7〜10年の独占権、プレミアムな償還、および規制手数料の免除を保証し、経済的報酬を高めています。学術グループ、患者財団、およびCROは、データを共有するための三者同盟をますます形成しており、それによってより多くの候補薬をより早く、より低コストで医薬品リパーパシング市場に送り込んでいます。

パンデミックを契機とした広域スペクトル抗ウイルス薬への関心

COVID-19は医薬品開発パイプラインの回復力を試し、リパーパシングを第一線の対応メカニズムとして浮き彫りにしました。RTIのREADDIアライアンスは、コロナウイルス科に対する候補薬を迅速に進めるために数千の分子をスキャンしました。[2]RTI International、「READDI Forethought: 2024年アップデート」、rti.org その後の独立したスクリーニングにより、ビアペネム、アデホビルジピボキシル、ドビチニブがSARS-CoV-2の侵入阻害剤として特定されました。[3]Frontiers in Pharmacology著者、「FDA承認薬リパーパシングスクリーニングによるSARS-CoV-2阻害剤の特定」、frontiersin.org 急性危機を超えて、専門的なBSL-3ラボ、ウイルスメカニズムに基づいてアノテーションされた化合物ライブラリ、および常設の官民タスクフォースといった持続的な翻訳能力が構築されました。これらの資産は現在、将来のアウトブレイクに迅速に対応し、医薬品リパーパシング市場のグローバルヘルスセキュリティへの関連性を強化するために準備が整っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な知的財産の所有権と独占権をめぐる紛争 | -0.40% | 先進国市場 | 長期(4年以上) |

| 適応外適応症に対する限定的な償還の枠組み | -0.30% | 北米、EU | 中期(2〜4年) |

| ニッチな適応症における臨床試験の被験者募集の課題 | -0.20% | グローバル | 中期(2〜4年) |

| AI予測モデルにおけるデータバイアスのリスク | -0.10% | AI導入地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑な知的財産の所有権と独占権をめぐる紛争

オリジネーターの特許が失効した場合、競合する利害関係者が製剤、使用方法、または送達メカニズムに関して重複する権利を主張することが多くあります。Eli LillyとFDAのレタトルチドの製品クラスをめぐる意見の相違のような継続中の訴訟は、分類だけで独占期間とジェネリック参入を決定できることを示しています。GLP-1アゴニストは、複雑な製剤特許を利用して保護的な「特許の茂み」を形成し、後続開発者に法的な曖昧さをもたらしていることを示しています。不確実性は特許切れ分子へのベンチャー支援を抑制し、データ共有をめぐる交渉を長引かせます。立法上の更新が予測可能な独占期間を提供しない限り、知的財産の複雑さは医薬品リパーパシング市場の成長を削り続けるでしょう。

適応外適応症に対する限定的な償還の枠組み

規制上のハードルがクリアされた場合でも、支払者はコスト抑制や証拠不足を理由に、元のラベル外の適応症の補償を拒否することがあります。インフレ抑制法の下で導入された米国の医薬品価格交渉は、スポンサーが限界的な適応症を追加することを思いとどまらせる可能性のある別の変数を加えています。中国では、2021年の法律により、適応外処方の前に正式な証拠審査と同意プロセスが義務付けられ、行政上の摩擦が増加しています。新興の「介入的薬剤経済学」試験は、支払者に受け入れられやすいコスト効果データを生成しようとしていますが、採用は依然として限定的です。標準化された償還ベンチマークが成熟するまで、支払者によるゲートキーピングは医薬品リパーパシング市場での普及を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療領域別:腫瘍学が支配し、希少疾患が加速

腫瘍学の医薬品リパーパシング市場規模は全体収益の37.2%に達しました。PD-(L)1阻害剤、キナーゼ阻害剤、およびDNA損傷応答薬が、十分に発達したバイオマーカーエコシステムに支えられ、活動の大部分を占めています。MSI-H悪性腫瘍に対するペムブロリズマブなど8件の腫瘍非依存的承認は、組織非依存的パラダイムを検証し、分子駆動型のリポジショニングのより広い受容を示しています。バスケットおよびアンブレラプロトコルは統計的なペナルティを軽減し、それによって開発者が単一の化合物を複数の組織型にわたってピボットすることを促しています。二次的な利益は、リパーパシングされた低コスト薬剤が高価なバイオロジクスを増強し、その収益性曲線を延長する併用レジメンに現れています。

希少疾患および希少指定疾患は、2030年にかけてCAGR 14.8%で成長しており、あらゆる治療グループの中で最も速い成長を示しています。超小規模の患者集団はプレミアム価格設定と長い独占期間を正当化し、量的制約にもかかわらずセグメントを魅力的にしています。規制当局は特定の手数料を免除し、アドボカシーグループは試験準備が整ったレジストリを提供し、開発上の摩擦を削減しています。財政的インセンティブと社会的ニーズの合流が希少疾患イニシアチブの背後に資本を集め、医薬品リパーパシング市場のこのサブセグメントの持続的な拡大を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

分子タイプ別:低分子薬の優位性とペプチドの勢い

低分子資産は2024年の医薬品リパーパシング市場シェアの64.5%を支配しており、数十年にわたって蓄積された安全性データとスケーラブルな経口製造経路を反映しています。構造的な扱いやすさにより、製剤の調整、剤形の変更、およびラベル拡張が簡素化されます。さらに、経口バイオアベイラビリティは、自己投与レジメンを求めるコスト意識の高いグローバル市場と一致しています。

ペプチドおよびより大きなバイオロジクスは、プロセス強化、連続バイオリアクター、および物流を容易にする凍結乾燥製剤に後押しされ、2030年にかけて年率13.1%の成長が見込まれています。ペプチド承認は2016〜2024年のFDA承認の11%を占め、主流の信頼を示しています。GLP-1アゴニストクラスはテンプレートとして機能しており、セマグルチドとチルゼパチドは現在、糖尿病に加えて肥満および心血管適応症を標的としています。コールドチェーンおよび免疫原性のハードルは依然として存在しますが、段階的なプロセスの改良がこれらの障壁を侵食し、医薬品リパーパシング市場におけるバイオロジクスのフットプリントを拡大しています。

開発段階別:前臨床投資が将来のパイプラインを推進

前臨床セグメントは2024年から2025年にかけてCAGR 15.9%を示し、コストのかかる臨床試験の前に膨大な化合物プールをフィルタリングするAIスクリーニングによって牽引されました。クラウドネイティブモデリングはサイクルタイムを短縮し、さらなる投資のためにより多くの検証済みリードを生み出しています。

フェーズIIは2024年の医薬品リパーパシング市場規模全体の29.1%を占め、概念実証とバイオマーカー検証の試練の場として機能しています。アダプティブエンリッチメント戦略は継続的なシグナル検出を可能にし、消耗を削減しています。承認済みおよび市販製品は現在、バイオシミラーの侵食に対して収益を守るためのライフサイクル管理を受けており、その典型例がKaruna Therapeuticsの長年にわたるザノメリンプログラムで、最終的に140億米ドルのエグジットに至りました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口デリバリーのイノベーションがアクセスを拡大

注射剤形式は依然として高価値のペプチドおよびモノクローナル抗体を支配していますが、経口デリバリーは浸透促進剤、ナノ粒子キャリア、およびマイクロニードルカプセルの助けを借りて最も急速に成長しているノードです。経口リラグルチドナノミセルは4.63倍のバイオアベイラビリティ向上を達成し、週1回の注射を錠剤に変換する実現可能性を示しました。これらの進歩はアドヒアランスの向上を解放し、生活の質を改善し、医薬品リパーパシング市場の対応可能なベースを拡大します。

エンドユーザー別:CROがアウトソーシングの波を獲得

製薬・バイオテクノロジー企業は2024年に54.8%の収益シェアを保持していますが、CAGR 12.4%で専門的なCROパートナーへの業務負担のオフロードを進めています。CROは505(b)(2)申請における規制上の知見、患者ネットワークへのアクセス、およびリパーパシングに最適化されたデータ管理プラットフォームを提供しています。Broad Instituteの6,000化合物医薬品リパーパシングハブなどの学術拠点は、検証済みの試薬とアッセイを供給し、官民間のシームレスな引き継ぎを促進しています。したがって、CROの統合は医薬品リパーパシング市場の重要な効率化推進要因であり続けています。

地域分析

北米は2024年の収益の45.3%を支配しており、FDAによるRWEの受け入れの拡大、505(b)(2)経路のより広い活用、および非動物試験法を迅速化するコミッショナーレベルのイニシアチブに支えられています。ベンチャーキャピタルの厚みが初期段階のパイプラインを補充するAIスタートアップを育成し、医薬品リパーパシング市場のイノベーションにおける地域のリーダーシップを強化しています。

中国を筆頭とするアジア太平洋地域は、2030年にかけてCAGR 11.6%を記録すると予測されています。中国の介入研究は、IND書類を簡素化してローリングレビューを認める複数機関の改革に支えられ、2017年の約600件から2024年には約2,000件に膨れ上がりました。低い試験サイトコストと大規模な未治療患者プールがさらに魅力を高めています。インドや韓国などの国々も同様の規制サンドボックスを拡大しており、アジア太平洋地域を医薬品リパーパシング市場の主要な量的推進地域として位置付けています。

欧州は堅固な学術的アウトプットを維持し、EMAの調和を通じた国境を越えた承認を調整しています。ラベル拡張を迅速化するために提案されているEU法案は、行政上の遅延を削減し、医薬品リパーパシングプログラムに追加の勢いをもたらすでしょう。ラテンアメリカおよび中東・アフリカは依然として初期段階にありますが、リパーパシングされた治療法を現地化するための国内製造との連携や公共部門のパートナーシップを模索しており、長期的な市場浸透に向けたオプション的な上昇余地を生み出しています。

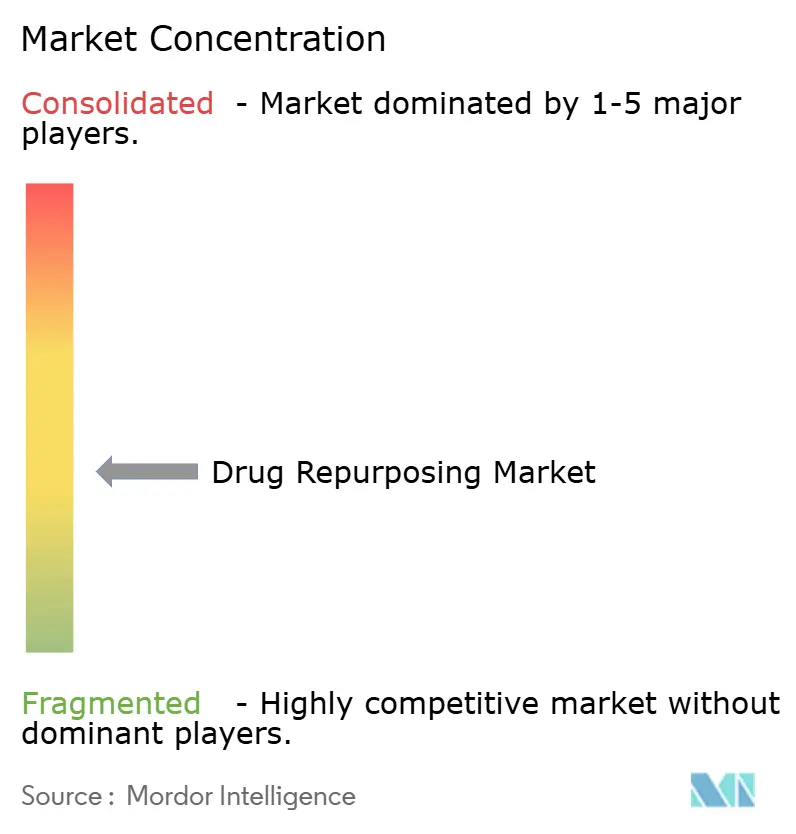

競合環境

医薬品リパーパシング市場は中程度の断片化に傾いています。大手製薬企業は歴史的な分子ライブラリを再展開することでキャッシュフローの回復力を守り、RecursionやExscientiaなどのAI中心のバイオテクノロジー企業は大規模な表現型データセットとアルゴリズムエンジンを組み合わせて発見フェーズを飛び越えています。戦略的アライアンスが支配的であり、BayerはRecursionのフェノミクスプラットフォームへのアクセスのために15億米ドルを誓約し、SanofiはFormation BioおよびOpenAIと提携して分子分析のための専用大規模言語モデルを構築しました。

治療上の焦点は競争の激しさを多様化させており、腫瘍学は多国籍企業で混雑している一方、希少疾患のニッチでは機動力のある開発者が迅速審査および希少疾病用医薬品規則の下で前進しています。CROの統合が加速し、スポンサーの初期現金負担を軽減するフルサービス提供とリスク共有契約が可能になっています。

最終的に、計算による選択、迅速な前臨床スループット、および効率的な枢要試験を組み合わせた緊密な垂直統合を達成した企業が、医薬品リパーパシング市場での漸進的なシェア獲得に最も有利な立場にあります。

医薬品リパーパシング産業リーダー

Recursion Pharmaceuticals

BenevolentAI

Novartis AG

Pfizer Inc.

Roche Holding AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:SanofiのトレブルチニブがFDAの非再発性二次進行性多発性硬化症における優先審査に受理されました。

- 2025年3月:Sanofiは自己免疫疾患向けのDren Bioの二重特異性抗体DR-0201を取得するために最大19億米ドルを確保しました。

- 2025年1月:Lantheus Holdings、Johnson & Johnson、Eli Lilly、およびGSKが神経科学および腫瘍学に焦点を当てた買収を完了しました。

- 2024年11月:RecursionはExscientiaとの合併を完了し、共有AIバックボーンの下で10以上のパイプラインプログラムを統合しました。

世界の医薬品リパーパシング市場レポートの範囲

| 腫瘍学 |

| CNS疾患 |

| 心血管疾患 |

| 感染症 |

| 代謝疾患 |

| 低分子薬 |

| バイオロジクスおよびペプチド |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| 承認済み・市販 |

| 経口 |

| 注射 |

| 外用・その他 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関(CRO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療領域別 | 腫瘍学 | |

| CNS疾患 | ||

| 心血管疾患 | ||

| 感染症 | ||

| 代謝疾患 | ||

| 薬物分子タイプ別 | 低分子薬 | |

| バイオロジクスおよびペプチド | ||

| 開発段階別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| 承認済み・市販 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 外用・その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関(CRO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医薬品リパーパシング市場の現在の価値はいくらですか?

医薬品リパーパシング市場規模は2025年に364億米ドルに達し、2030年までに422億米ドルに上昇すると予測されています。

どの治療セグメントが収益をリードしていますか?

腫瘍学は2024年の収益の37.2%で最大のシェアを保持しており、バイオマーカー主導の組織非依存的承認によって牽引されています。

なぜ希少疾患への投資が増加しているのですか?

希少疾病用医薬品インセンティブ、プレミアム価格設定、および低競争が希少疾患リパーパシングを2030年にかけてCAGR 14.8%という最速の成長率に押し上げています。

AIプラットフォームはリパーパシングの成功にどれほど重要ですか?

AIを活用したインシリコスクリーニングは、標的同定のタイムラインを圧縮し、アクセス可能な適応症空間を拡大することで、予測CAGRに推定+0.8%を加えます。

どの地域が最も速く成長しますか?

アジア太平洋地域は、規制改革と臨床試験活動の急増に支えられ、2030年にかけてCAGR 11.6%を記録すると見込まれています。

CROはどのような役割を果たしていますか?

スポンサーが専門的な規制、被験者募集、およびデータ管理能力を活用してリパーパシングプログラムを加速させる中、CROへのアウトソーシングはCAGR 12.4%で拡大しています。

最終更新日: