医薬品CDMO 2.0市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

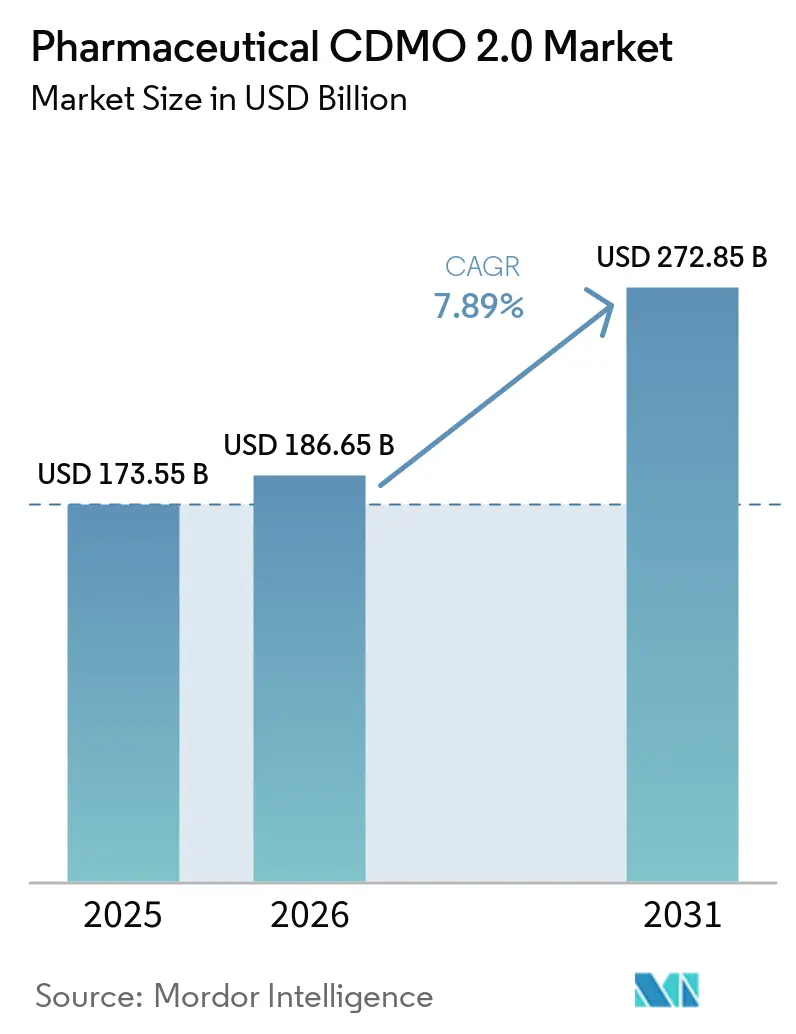

| 市場規模 (2026) | 186.65 十億米ドル |

| 市場規模 (2031) | 272.85 十億米ドル |

| 成長率 (2025 - 2031) | 7.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品CDMO 2.0市場分析

医薬品CDMO 2.0市場規模は、2025年の1,735億5,000万米ドルから2026年には1,866億5,000万米ドルに成長し、2026年から2031年にかけての年平均成長率7.89%で2031年までに2,728億5,000万米ドルに達すると予測されています。

需要の強化は、AI対応プロセス開発、エンドツーエンドのサービス統合、バイオロジクスおよび高活性原薬の比率拡大に後押しされ、取引型アウトソーシングから戦略的リスク共有アライアンスへの決定的な移行を反映しています。Novo Holdingsは2024年12月にCatalentを165億米ドルで買収しましたが、この企業価値は従来イノベーター製薬企業に関連付けられていたものであり、医薬品上市戦略におけるCDMOの新たな中心的役割を示しています。サプライチェーンの強靭性に対する政府の監視強化、特に米国のBIOSECURE法は、一部の中国プロバイダーから北米および同盟国施設へと契約を転換させています。同時に、インド、スイス、韓国における能力拡張は、充填・仕上げおよびペプチドの不足解消を目指しています。スポンサーは現在、単価だけでなく総所有コストを重視しており、資本リスクを共有し、市場投入スピードを保証し、デジタル品質管理システムを組み込んだCDMOを評価しています。

主要レポートのポイント

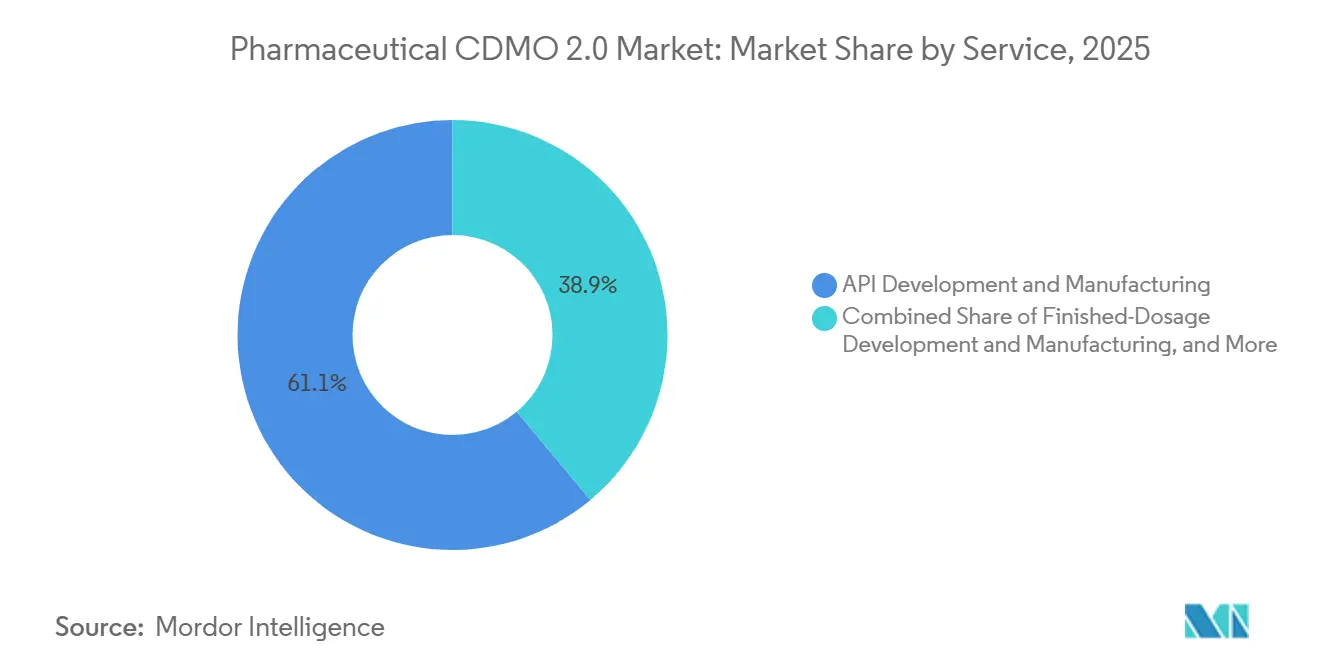

- サービス別では、原薬開発・製造が2025年に市場シェア61.09%で医薬品CDMO 2.0市場をリードし、最終剤形業務は2031年にかけて年平均成長率9.01%で拡大する見込みです。

- 分子タイプ別では、低分子プログラムが2025年の医薬品CDMO 2.0市場の65.21%を占めましたが、高活性原薬は2031年にかけて8.12%の年平均成長率で成長する軌道にあります。

- 開発フェーズ別では、フェーズIIIが2025年に32.90%の収益シェアを占め、フェーズIIは2031年にかけて最速の年平均成長率8.2%が見込まれています。

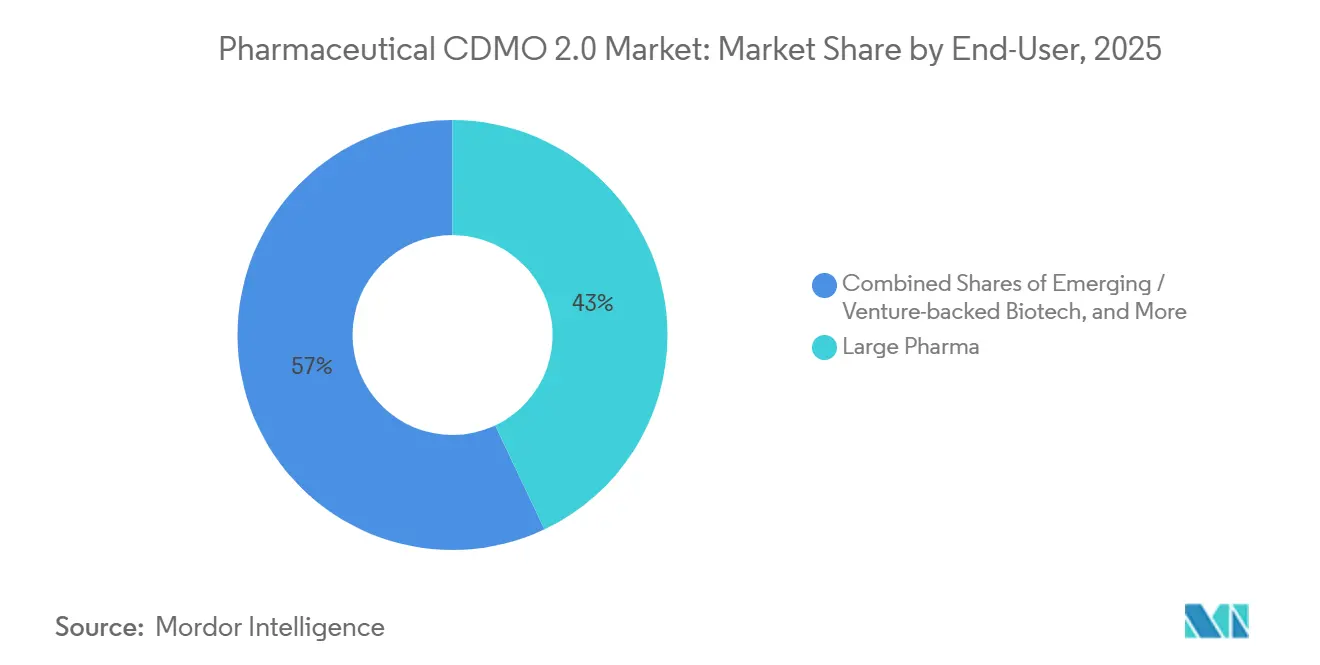

- エンドユーザー別では、大手製薬企業が2025年の支出の42.97%を占め、最高の年平均成長率8.43%の見通しを示しています。

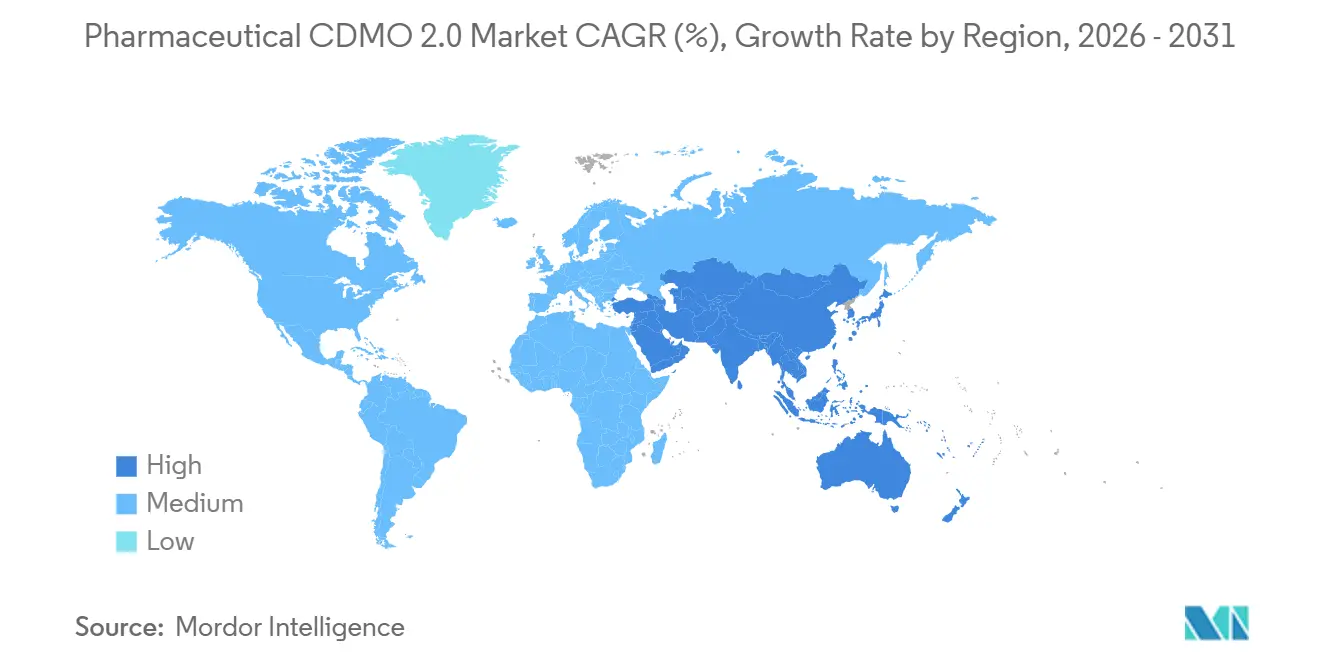

- 地域別では、北米が2025年に40.25%のシェアを獲得し、アジア太平洋が2031年にかけて年平均成長率9.78%で最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医薬品CDMO 2.0市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大手製薬企業によるアウトソーシング量の増加 | 1.5% | 北米・欧州に集中したグローバル | 中期(2~4年) |

| バイオロジクスおよび複雑分子パイプラインの急増 | 1.3% | 北米、欧州、アジア太平洋ハブ(韓国、シンガポール)が主導するグローバル | 長期(4年以上) |

| 新興市場における製造のコストおよびスピード優位性 | 1.2% | アジア太平洋(インド、中国)、ラテンアメリカ、中東の一部地域 | 中期(2~4年) |

| エンドツーエンドのワンストップCDMOへの集約 | 0.9% | M&A活動が北米・欧州に集中したグローバル | 短期(2年以内) |

| AI対応の迅速なプロセス開発プラットフォーム | 0.7% | 北米・欧州が早期採用、アジア太平洋が追随 | 中期(2~4年) |

| GLP-1およびペプチド高活性原薬の能力増強 | 1.1% | 欧州(スイス、ドイツ)、北米、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大手製薬企業におけるアウトソーシング量の成長

大手製薬企業はR&D予算を増加させ、コンサルティング型の化学・製造・管理の専門知識を提供するパートナーに対して、非中核または早期フェーズの業務を選択的に移管しています。マイルストーンベースの報酬モデルと共同投資スキームを受け入れるスポンサーは、複数年にわたる能力を確保し、内部製造フットプリントが拡大する中でもCDMOに予測可能なキャッシュフローをもたらします。このアプローチはイノベーターを固定資産リスクから守りつつ、重要な後期フェーズまたは大量生産品を社内に留めます。そのため、臨床での脱落に対応できる中規模能力への需要は堅調を維持しています。協調モデルを支援できないCDMOは、バイヤーが監視強化のためにベンダーリストを集約するにつれてマージン圧力に直面します。R&D集約度の継続的な上昇は、外部化プロジェクトの量が中期を通じてパイプライン全体の成長と歩調を合わせることを示唆しています。

バイオロジクスおよび複雑分子パイプラインの急増

抗体薬物複合体、治療用ペプチド、次世代モダリティが新規臨床エントリーを席巻しています。Samsung Biologicsは2025年に第5工場を稼働させ、設置能力を784,000リットルに引き上げ、持続的な需要を見越して第6工場の評価をすでに進めています。米国食品医薬品局は2025年1月に細胞・遺伝子治療に対する化学・製造・管理の柔軟性を発出し、申請書類の準備を短縮してCDMOのオンボーディングを加速させました。[1]米国食品医薬品局、「品質管理システム規制」、FDA、fda.gov部位特異的コンジュゲーションやペイロードの超低職業暴露限界値などの技術的ハードルは、実行可能なサプライヤープールを縮小させ、プレミアム価格設定を可能にしています。高力価レンチウイルスベクターおよびmRNAのバックログは、スポンサーに上市の数年前からスイートを予約させています。臨床での失敗率がプロジェクトを絞り込む中、資産を迅速に再配置できるCDMOが稼働率の低下を軽減します。

新興市場におけるコストおよびスピード優位性

BIOSECURE法により、一部の米国スポンサーは特定の中国工場から離れ、インド、シンガポール、東欧の施設に機会が開かれています。インドのプロバイダーは低分子スケールアップに6~9ヶ月のタイムラインを挙げており、多くの西側サイトの12ヶ月超と比較して優位性があります。この優位性は、IND申請を迅速に達成しようとするベンチャー支援バイオテクに響いています。中東政府も医薬品の地域自給率向上のための投資を誘致していますが、インフラと規制の深度は様々です。コスト裁定は依然として意味を持ちますが、輸送の混乱と地政学的摩擦により、スポンサーは単価が上昇しても二重調達を評価するよう促されています。その結果生じるハブアンドスポーク型フットプリントは、スピード、価格、強靭性のバランスを取っています。

エンドツーエンドCDMOへの集約

Novo HoldingsによるCatalentの買収と、Blue Wolf CapitalによるMeribel Pharma Solutionsの設立は、技術移転の遅延を削減する統合プラットフォームに置かれた戦略的プレミアムを例示しています。単一ソースの責任体制は、開発フェーズと商業フェーズ間の移行時間を6~12ヶ月短縮し、高価値医薬品にとって数千万米ドルの逸失収益に相当する期間を節約します。プライベートエクイティの所有権は、段階的ロイヤルティや専用スイートファイナンシングなど、CDMOのインセンティブを臨床成功に合わせる柔軟な商業条件を提供することが多いです。大手プレーヤーは多くのプログラムにわたって品質管理のオーバーヘッドを償却できる一方、専門企業は深さが広さを上回るニッチなモダリティで関連性を維持しています。能力ギャップと熟練労働者の不足がバリュエーションを押し上げる中、M&Aパイプラインは近い将来に緩和する兆しを見せていません。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数地域にわたる厳格な規制要件 | -0.8% | 北米、欧州、日本でコンプライアンス負担が最も高いグローバル | 長期(4年以上) |

| 能力稼働率とリードタイムリスク | -0.6% | 無菌充填・仕上げおよびバイオロジクスセグメントで深刻なグローバル | 短期(2年以内) |

| 無菌バイオロジクススイートへの高い設備投資 | -0.5% | 主に北米・欧州、アジア太平洋で新興 | 中期(2~4年) |

| 無菌製造の熟練人材の不足 | -0.4% | 北米および西欧で最も深刻なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複数地域にわたる厳格な規制要件

FDA品質管理システム規制は2026年2月に発効し、複合製品メーカーにISO 13485との文書整合を義務付けます。[2]米国食品医薬品局、「細胞・遺伝子治療IND申請のためのCMC情報」、FDA、fda.gov欧州医薬品庁は2024年に附属書1の汚染管理規則を強化し、サイトあたり500万ユーロから1,500万ユーロのコストがかかる可能性のある改修を強制しました。[3]EMA. "附属書1無菌製造ガイドライン、" www.ema.europa.eu日本の医薬品医療機器総合機構は2025年に拡張された安定性試験要件を追加し、承認タイムラインを延長して分析コストを増加させました。複数の当局にわたる並行システムの維持は中堅CDMOに負担をかける一方、大手グループはより大きな収益基盤にわたってコンプライアンスのオーバーヘッドを分散させています。スポンサーはすでに複数地域のライセンスを保有するパートナーを優先しており、これが集約トレンドを悪化させています。

能力稼働率とリードタイムリスク

無菌充填・仕上げのスロットは12~24ヶ月先まで売り切れており、医薬品オーナーは複数のベンダーを確保するか上市を遅延させることを余儀なくされています。Oncomedの2025年初頭の第3シリンジラインは年間1億本以上を追加しましたが、初日に割り当てられました。ウイルスベクタースイートは逆の問題を示しており、フェーズIで失敗したプログラムが能力を遊休状態にし、資本を滞留させています。モジュラークリーンルームとシングルユースシステムは助けになりますが、需要が急増した際の変動を完全に吸収することはできません。スポンサーは現在、オプションを維持するために条件付き能力費用を交渉しており、CDMOの運転資本負担を高めています。追加の無菌工場がGMP適合状態に達するまで、ボトルネックは全体的な成長を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:充填・仕上げのボトルネックが剤形成長を牽引

最終剤形の開発・製造は、スポンサーがプレフィルドシリンジとバイアルの能力を争う中、最速の年平均成長率9.01%を記録すると予測されています。無菌のリードタイムはすでに12~24ヶ月に及んでおり、迅速に拡張できるプロバイダーへのプレミアム価格設定を促しています。2025年に医薬品CDMO 2.0市場シェアの61.09%を占めた原薬開発は、依然として量の基盤となっています。しかし、より多くの医薬品オーナーが地政学的およびサプライチェーンリスクを管理するために二重調達を行うにつれて、マージンは圧力に直面しています。規制当局がより大きな安定性と出荷パッケージを要求するにつれて、分析・試験業務は成長しています。同時に、包装・物流部門は米国医薬品サプライチェーン安全保障法に基づくシリアライゼーション義務からの追い風を受けています。内部CMCチームを持たない小規模バイオテク企業は、製剤化とIND実現可能性試験のためにCDMOに依存しており、サービスの粘着性を高めています。

能力不足の影響により、イノベーターはアイソレーターと自動目視検査プラットフォームへのアクセスを保証する複数年の引き取り保証契約に署名する意欲が高まっています。充填・仕上げ、二次包装、コールドチェーン物流をバンドルするCDMOは、商業化を数ヶ月短縮するワンストップの経路を提供します。その結果、医薬品CDMO 2.0市場はCOVID前の時代よりもバッチあたりの混合収益が高くなり、労働力とエネルギーのインフレを相殺しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

分子タイプ別:高活性原薬の複雑性が最速成長を牽引

低分子プログラムは2025年の医薬品CDMO 2.0市場の65.21%を占め、経口投与資産の持続的な優位性を反映しています。しかし、成長の勢いは高活性原薬にシフトしており、抗体薬物複合体ペイロードと代謝ペプチドを背景に年平均成長率8.12%を記録すると予測されています。10 ng/m³未満の職業暴露要件は、高度な封じ込めスイートを持つ限られた工場群にサプライを制限し、それらのプロバイダーに価格決定力を与えています。薬物抗体比試験などの特殊分析は、サプライヤーをさらに差別化し、サービス収益を追加します。

大分子の生産は、Samsung Biologicsの合計784,000リットルのフットプリントと、2027年に稼働予定のAGC Biologicsの5,000リットルシングルユースリアクターから恩恵を受けています。細胞・遺伝子治療は二極化をもたらしており、エントリーレベルのウイルスベクター能力は供給過剰である一方、後期フェーズの高力価生産は依然として希少です。哺乳類発現、mRNA、ウイルスプラットフォーム間でスイートを柔軟に切り替えられるCDMOは、優れた稼働率とクロスセルの機会を享受しています。

開発フェーズ別:バイオテク資金調達の回復がフェーズIIを加速

フェーズIIIの受注は2025年の収益の32.90%を占め、長期キャンペーンとバリデーションバッチに牽引されました。ベンチャー資金調達の再活性化は現在、2022年から2023年の資金調達低迷期に停滞した候補品が再び臨床に戻るにつれて、年平均成長率8.20%でフェーズII需要を押し上げています。前臨床の量は、プロセス開発サイクルを20~30%短縮するAI駆動のルートスカウティングの成功に基づいて増加しています。大手製薬企業が売上上位品を自社工場に選択的に戻すため、商業製造の成長は緩やかです。それでも、CDMOは市場投入を支援したプログラムにロイヤルティまたは量ベースのリベートを確保しており、このモデルが収益を多様化し企業バリュエーションを高めています。

エンドユーザー別:バーチャルファーマが戦略的パートナーシップモデルを牽引

大手製薬企業は2025年の支出の42.97%を占め、その年平均成長率8.43%はマイルストーンおよびロイヤルティ支払いを含むリスク共有契約へのシフトを反映しています。このアプローチはバイオテクの資金調達構造を模倣し、工場の生産を臨床成功に合わせます。ジェネリックおよびスペシャルティメーカーは高価値再製剤化のためのリソースを解放するためにアウトソーシングし、バーチャルバイオテク企業はCMCワークストリームの運営をほぼ完全にCDMOに依存しています。規制戦略と商業上市コンサルティングを提供するプロバイダーは粘着性を獲得しており、小規模スポンサーがそれらのスキルを持つことはほとんどありません。したがって、医薬品CDMO 2.0市場は、医薬化学から承認後のライフサイクル管理にわたる深化した統合を見せています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の40.25%を占め、地域および同盟国施設への契約を誘導するBIOSECURE法に牽引されました。FUJIFILMはノースカロライナ州ホリースプリングスに32億米ドルのバイオロジクスおよびmRNAキャンパスを建設中であり、2028年に稼働予定です。Resilienceはオハイオ州のサイトに2億2,500万米ドルのペプチド能力を追加し、GLP-1不足を緩和しました。Thermo FisherのPatheon部門は、データリッチな製造パートナーへのバイヤー嗜好のシフトを反映して、デジタルバッチ記録と予知保全を競争上の優位性として推進しています。メキシコは、簡素化された物流と低関税のおかげで、二次包装と地域流通のニアショアリング関心を集めています。

欧州は2025年に積極的に集約しました。Blue WolfはSynerlabと旧Recipharm施設をMeribel Pharma Solutionsに統合し、凍結乾燥と防腐剤フリー技術に強みを持つ13サイトネットワークを生み出しました。Almacは北アイルランドに100,000平方フィートの高活性経口固形剤工場を開設し、腫瘍学需要を吸収しました。ドイツのAenovaはブリスターと発泡剤の能力を増強し、バイオロジクスが拡大する中でも従来の剤形への安定した需要を確認しました。附属書1の改訂は地域全体の設備投資を増加させ、汚染管理の期待を標準化し、複数国間の技術移転を簡素化しました。

アジア太平洋は2031年にかけて最速の年平均成長率9.78%の軌道にあります。Samsung Biologicsの2024年の記録的な2兆1,000億韓国ウォンの契約は韓国での能力拡張に焦点を当て、インドのCDMOは西側顧客がサプライチェーンを多様化するにつれて二桁の売上成長を見せました。AGC Biologicsはシングルユースリアクターで横浜サイトを強化し、日本に高度な哺乳類能力をもたらしています。シンガポールとマレーシアは安定した政策と税制優遇を売り込んでいますが、土地コストと熟練労働者の確保が建設ペースを抑制しています。中国は国内需要にとって依然として重要ですが、米国の政策リスクが多国籍スポンサーにポートフォリオの一部を他の場所に再配分する「チャイナプラスワン」戦略の採用を促しています。

南米市場はブラジルに焦点を当てており、国内規制当局のANVISAが2024年にICHガイドラインと調和し、外国CDMOの経路を短縮しました。アルゼンチンの通貨不安定性は設備投資計画を複雑にしていますが、熟練した労働力とレガシーの原薬インフラはコスト重視の優位性を提供しています。地域政府は輸入依存を減らすために地域の充填・仕上げを推進していますが、限られたコールドチェーンネットワークがバイオロジクスの流通を制約しています。

競合状況

医薬品CDMO 2.0市場は中程度の競争状態にあります。Lonza、Catalent(現在Novo Holdings傘下)、Samsung Biologics、Piramal Pharma Solutions、Recipharmは、グローバルの請求額の中で意味のある、ただし支配的ではないシェアを占めています。Novo HoldingsはCatalentを165億米ドルで買収しましたが、このバリュエーションは後期フェーズのバイオロジクス能力と統合された充填・仕上げ能力によって支えられています。Blue WolfのMeribel プラットフォームは、メガプロバイダーの複雑さなしに地域の機動性を提供する中規模ネットワークへのプライベートエクイティの食欲を示しています。戦略的バイヤーは、パイプラインの進化に合わせて低分子からバイオロジクスへとピボットできるデジタル品質システムと柔軟なスイートを重視しています。

価格競争は低分子コモディティ原薬において激しく、インドと中国の工場がコストリーダーシップを維持しています。対照的に、高活性およびバイオロジクスのニッチは、封じ込めまたは大規模ステンレス資産を持つ既存プレーヤーを優遇します。いくつかのグループは現在、長期的な量と引き換えにロイヤルティストリーム、専用スイートファイナンシング、さらには株式持分を交渉しており、契約サービスとジョイントベンチャーの境界線を曖昧にしています。訓練された無菌オペレーターの不足は急速なグリーンフィールド拡張を制約しており、既存資産のバリュエーションを押し上げています。

今後を見据えると、中堅専門企業は、トップティアの顧客が現在期待する地理的リーチとサービスの幅に対応するために合併する可能性があります。AI対応のプロセスチューニングとリアルタイム出荷試験に投資するCDMOはプレミアムな契約を確保する一方、遅れをとる工場は価格重視のジェネリックペイロードへの格下げリスクに直面します。

医薬品CDMO 2.0産業リーダー

Lonza Group AG

Novo Holdings A/S (Catalent Inc.)

Piramal Pharma Solutions

Samsung Biologics

Siegfried Holding AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Eurofins CDMO Alphoraは、高度なカスタム設計の連続フロー技術を業務に組み込むことで、原薬製造能力を拡張しました。このプロジェクトは、カナダ国立研究評議会産業研究支援プログラムのアドバイザリーサービスおよびR&D資金によって支援されています。

- 2025年4月:Artis BioSolutionsはLandmark Bioを買収し、先進治療のためのエンドツーエンドCDMOプラットフォームを拡大しました。Landmark Bioはマサチューセッツ州ウォータータウンで引き続き運営し、細胞・遺伝子治療の橋渡し研究、プロセス開発、製造を支援します。この買収はOak HC/FTの北米における統合先進治療製造能力の構築戦略を反映しています。

- 2025年3月:CordenPharmaはスイスのムッテンツにグリーンフィールドのペプチド施設を発表しました。投資額は5億ユーロ(5億4,500万米ドル)を超え、5,000リットル超の固相ペプチド合成リアクター能力、高度な自動化を備え、2025年から2027年にかけて建設が予定されており、2028年上半期に商業運転を開始します。

- 2025年3月:Almac Groupはノーザンアイルランドのクレイガヴォンに100,000平方フィートの商業用経口固形剤製造施設を開設しました。これは4億ポンド(5億1,000万米ドル)を超える累積投資の一部であり、パートナーが設置した専用技術で高活性および超高活性治療薬を支援します。この施設は高封じ込め製造と柔軟な能力モデルへの需要に対応しています。

グローバル医薬品CDMO 2.0市場レポートの範囲

レポートの範囲によると、医薬品CDMO 2.0市場とは、抗体薬物複合体(ADC)のライフサイクル全体を支援する専門的な契約開発・製造サービスを指します。これらの複雑な腫瘍学治療薬は、モノクローナル抗体と細胞毒性ペイロードを組み合わせたものです。これらのサービスは、早期開発段階から商業規模の生産まで、すべてをカバーしています。

医薬品CDMO 2.0市場は、サービス、分子タイプ、開発フェーズ、エンドユーザー、地域によって区分されています。サービス別では、市場は原薬開発・製造、最終剤形開発・製造、分析・試験サービス、包装・物流、その他のサービスに区分されています。分子タイプ別では、市場は低分子、大分子・バイオロジクス、高活性原薬に区分されています。開発フェーズ別では、市場は前臨床、フェーズI、フェーズII、フェーズIII、商業に区分されています。エンドユーザー別では、市場は大手製薬企業、新興・ベンチャー支援バイオテク、ジェネリック・スペシャルティファーマ、バーチャルファーマ・テックバイオに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 原薬開発・製造 |

| 最終剤形開発・製造 |

| 分析・試験サービス |

| 包装・物流 |

| その他のサービス |

| 低分子 |

| 大分子・バイオロジクス |

| 高活性原薬 |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| 商業 |

| 大手製薬企業 |

| 新興・ベンチャー支援バイオテク |

| ジェネリック・スペシャルティファーマ |

| バーチャルファーマ・テックバイオ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービス別 | 原薬開発・製造 | |

| 最終剤形開発・製造 | ||

| 分析・試験サービス | ||

| 包装・物流 | ||

| その他のサービス | ||

| 分子タイプ別 | 低分子 | |

| 大分子・バイオロジクス | ||

| 高活性原薬 | ||

| 開発フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| 商業 | ||

| エンドユーザー別 | 大手製薬企業 | |

| 新興・ベンチャー支援バイオテク | ||

| ジェネリック・スペシャルティファーマ | ||

| バーチャルファーマ・テックバイオ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医薬品CDMO 2.0市場の現在の価値はいくらですか?

医薬品CDMO 2.0市場規模は2026年に1,866億5,000万米ドルです。

このセクターはどのくらいの速さで成長していますか?

市場収益は2026年から2031年にかけて年平均成長率7.89%で増加すると予測されています。

どのサービスセグメントが最も急速に拡大していますか?

最終剤形開発・製造は、無菌充填・仕上げ需要に牽引されて2031年にかけて年率9.01%で成長すると予測されています。

高活性原薬がなぜ注目を集めているのですか?

腫瘍学ペプチドと抗体薬物複合体ペイロードは高度な封じ込めスイートを必要とし、高活性原薬の収益を年平均成長率8.12%で押し上げています。

どの地域が最も高い将来成長を示していますか?

アジア太平洋はインドと韓国への大規模投資により、最速の年平均成長率9.78%を記録すると予測されています。

大手製薬企業は現在CDMOとどのように関わっていますか?

大手製薬企業はマイルストーン支払い、能力への共同投資、場合によってはロイヤルティストリームを含むリスク共有パートナーシップをますます形成しています。

最終更新日: