抗体薬物複合体受託製造市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

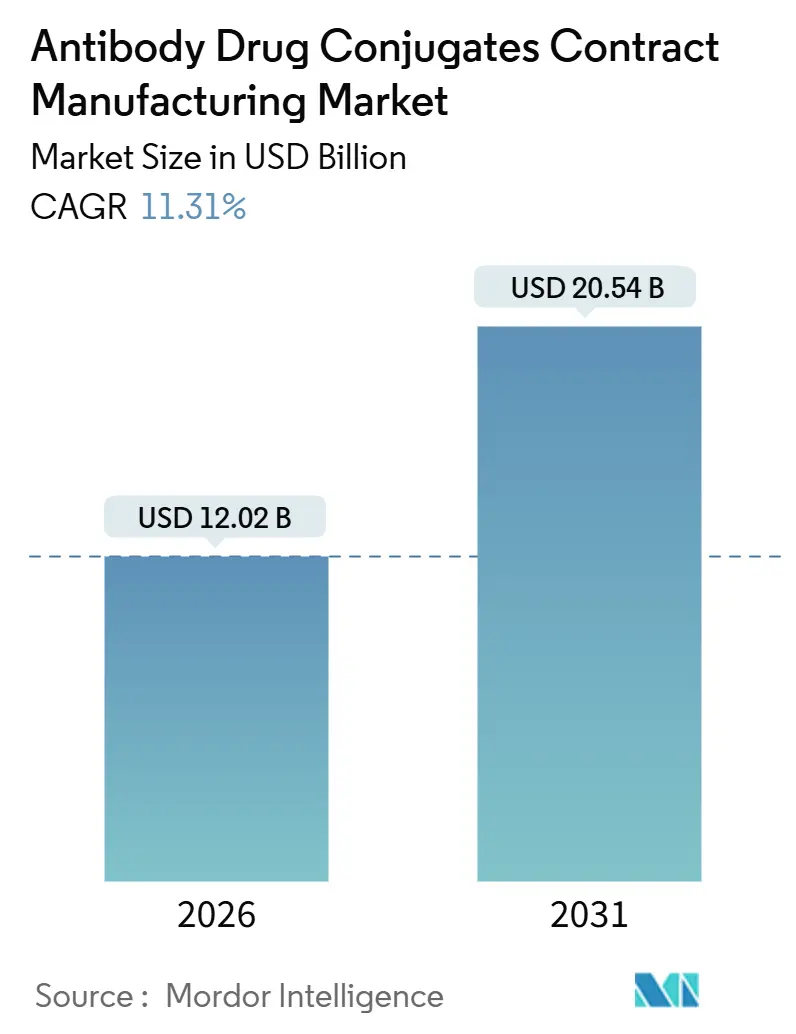

| 市場規模 (2026) | 12.02 十億米ドル |

| 市場規模 (2031) | 20.54 十億米ドル |

| 成長率 (2026 - 2031) | 11.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗体薬物複合体受託製造市場分析

抗体薬物複合体受託製造市場規模は2026年にUSD 120億2,000万と推定され、予測期間(2026年~2031年)にCAGR 11.31%で成長し、2031年までにUSD 205億4,000万に達する見込みです。

高薬理活性スイートにおける能力増強、自社製造施設建設に伴う資本負担、および次世代抱合体の臨床パイプラインの拡大が、スポンサー企業を外部パートナーへと誘導しています。OEB 4-5封じ込めに対するプレミアム価格設定、ICH Q13のもとでの規制の収束、そしてスピードと品質の両立の必要性が、専門的CDMOの価値提案を強化しています。イノベーターによる統合・再編 ─ PfizerによるSeagen買収およびAbbVieによるImmunoGen買収に象徴されます ─ は、買収企業が既存プラントを整理合理化する中でも、受託生産量を拡大させています。Lonza、Samsung Biologics、およびWuXi Biologicsによる投資は、柔軟な臨床・商業規模能力に対する未充足需要が予測期間を通じて継続するという確信を示しています。

主要レポートのポイント

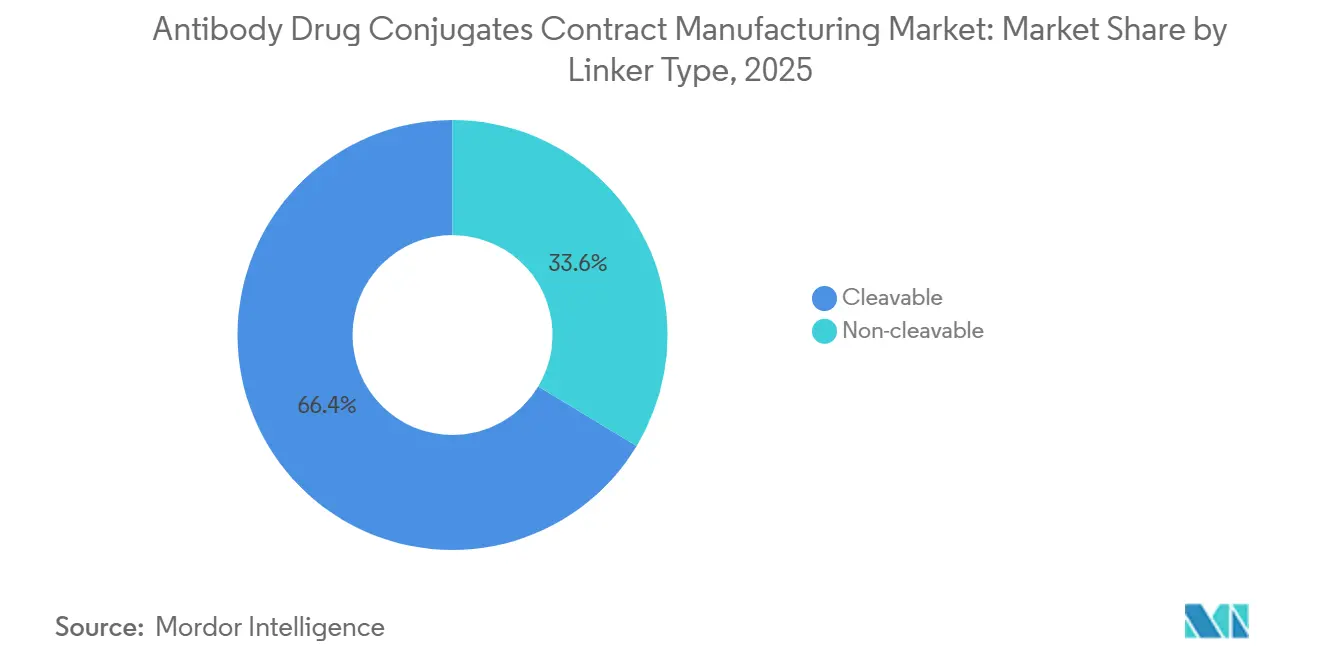

- リンカータイプ別では、切断可能型化学が2025年の抗体薬物複合体受託製造市場シェアの66.37%を占め、切断不可能型フォーマットは2031年までに15.25%のCAGRで成長すると予測されています。

- 治療領域別では、固形腫瘍が2025年に57.94%の収益シェアでリードしており、自己免疫疾患および感染症プログラムは2031年までに14.45%のCAGRで拡大すると予測されています。

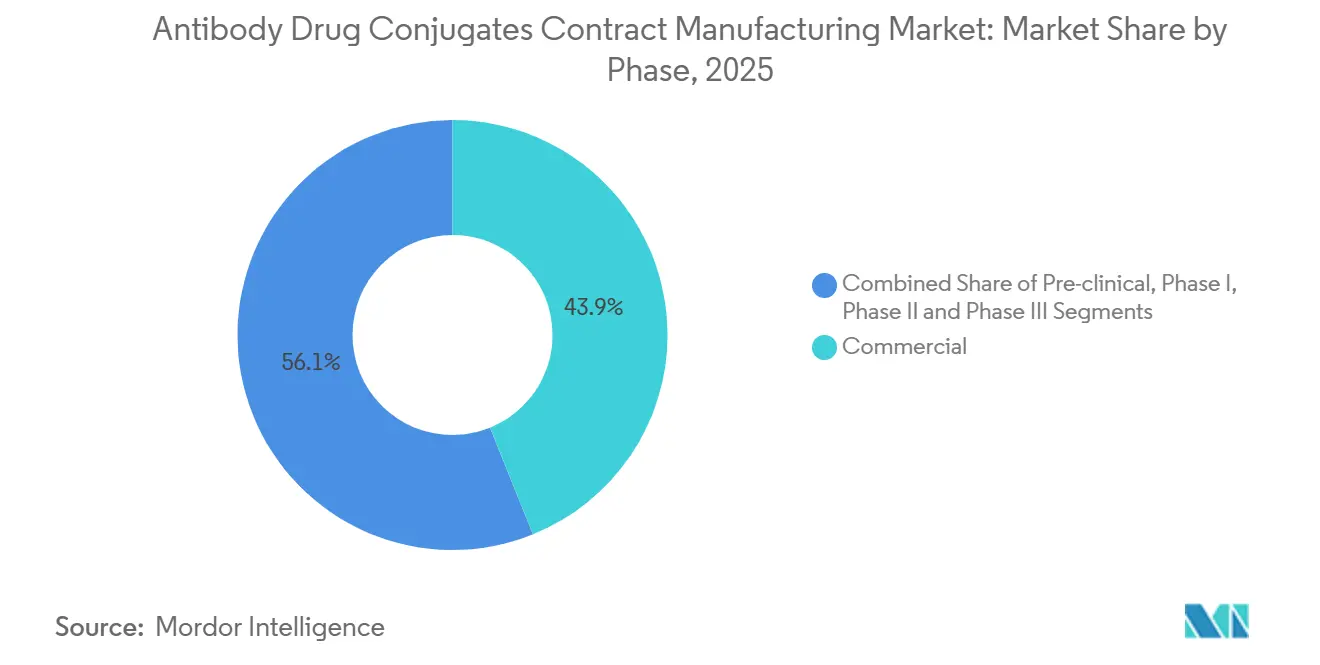

- フェーズ別では、商業製造が2025年の抗体薬物複合体受託製造市場規模の43.89%を占め、2031年までに13.68%のCAGRで進展しています。

- サービスタイプ別では、cGMP抱合および薬物リンカー製造が2025年の収益の39.73%を生み出し、充填・仕上げサービスは2031年までに14.83%のCAGRで加速する見込みです。

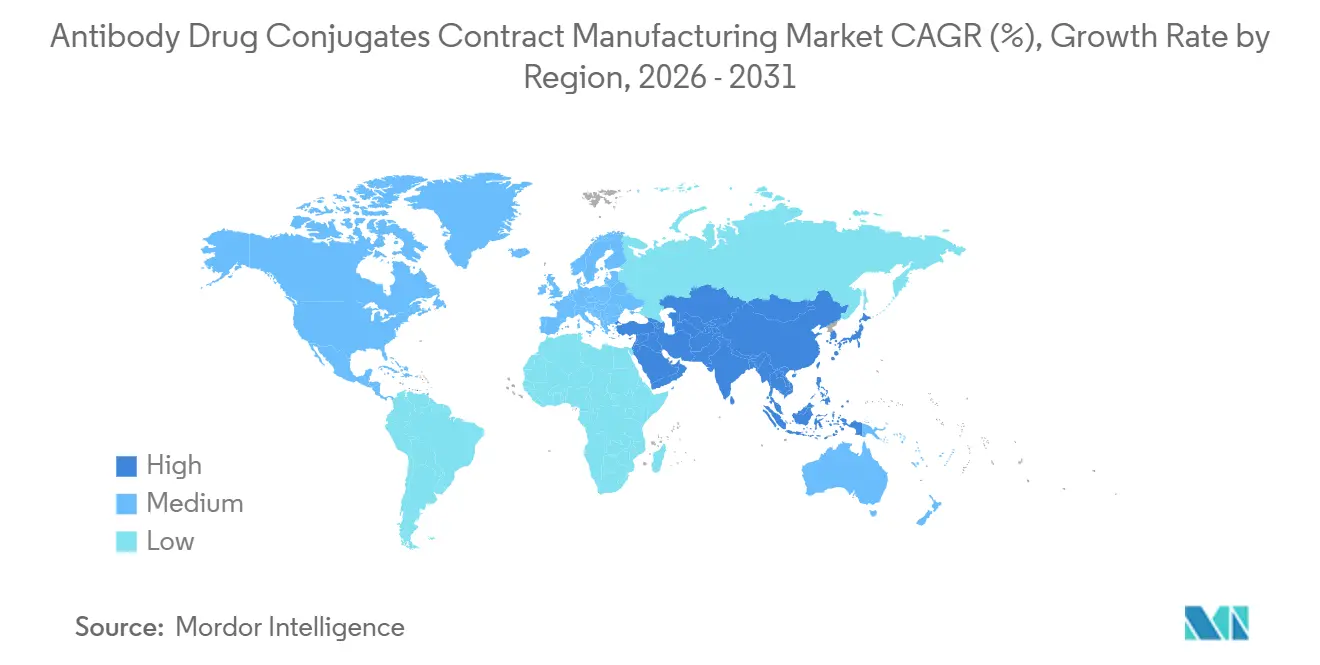

- 地域別では、北米が2025年に44.68%のシェアを維持していますが、アジア太平洋地域は大規模なグリーンフィールド建設を背景に14.04%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗体薬物複合体受託製造市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 腫瘍学発症率の急増と 対象患者プールの拡大 | 2.3% | 世界規模、北米および欧州に最も集中 | 中期(2~4年) |

| 大手製薬企業による バイオロジクス製造の受託化へのシフト | 2.8% | 世界規模、北米および欧州主導、APACへ拡大 | 短期(2年以内) |

| 腫瘍学を超えたADC臨床パイプラインの 拡大 | 1.9% | 北米および欧州が先行採用、APACが追随 | 長期(4年以上) |

| HPAPI施設における能力制約が プレミアム価格を誘発 | 1.7% | 世界規模、北米および欧州で深刻 | 短期(2年以内) |

| 部位特異的抱合および連続フロー技術の出現が より迅速な技術移転を可能に | 1.5% | 北米および欧州がリード、 APACへの技術移転 | 中期(2~4年) |

| 規制の収束(ICH Q13、 Annex 1改訂)によるマルチサイト出荷試験の簡素化 | 1.1% | 世界規模、北米・欧州・APACの 規制経路を調和 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学発症率の急増と対象患者プールの拡大

世界のがん患者数は2024年に2,000万人に達し、世界保健機関(WHO)は2050年までに3,500万人に増加すると予測しており、より安全な標的療法への需要が持続しています。[1]世界保健機関、がんファクトシート、世界保健機関、who.intエンハーツの2024年におけるHER2低発現乳がんへの承認は、バイオマーカー主導の適応拡大を実証し、年間120万人の適格患者を新たに加えました。[2]米国食品医薬品局、「FDAがHER2低発現乳がんに対しエンハーツを承認」、米国食品医薬品局、fda.govCDMOは50~200 kgのバッチに対応したマルチプロダクト抱合スイートを設置することで対応し、後期臨床段階と商業生産初期の需要を橋渡ししました。その代表例として、Lonzaがフィスプで2028年稼働予定の1,200 L反応槽を2基設置したことが挙げられます。

大手製薬企業によるバイオロジクス製造の受託化へのシフト

BCGのレビューによると、2024年には開発企業の70〜80%が自社抱合能力を持ち合わせていませんでした。PfizerはエバレットでのUSD 3億5,000万の建設計画を中断し、代わりにSamsung BiologicsとUSD 12億4,000万の契約を締結し、社内プラントを開発業務に集中させながら外部スケールを優先しました。AstraZenecaのシンガポール施設は2029年稼働予定で、初期フェーズの業務のみを担当し、商業供給はCDMOに委ねる方針です。

腫瘍学を超えたADC臨床パイプラインの拡大

開発企業は2024年に18件のフェーズI/II自己免疫試験を開始し、選択的B細胞除去に細胞毒性ペイロードを応用しました。GileadのSutroとのUSD 9億ドルの契約は、卵巣がんおよびクローン病における葉酸受容体アルファを1つのINDのもとで追求するものであり、プラットフォームの柔軟性を示しています。CDMOは、標準的な細胞毒性パネルを超えた免疫調節効果を特性解析するため、分析サービスの拡充を進めています。

HPAPI施設における能力制約によるプレミアム価格の誘発

OEB 4-5スイートを運営するCDMOは25社未満です。2024年10月のSamsungのUSD 12億4,000万の受注は、モノクローナル抗体の価格に対してキログラム当たり40%のプレミアムが含まれていました。MilliporeSigmaはセントルイスで能力を3倍に拡大したにもかかわらず、2026〜2027年のスロットは3ヵ月以内に完売しました。供給不足により、スポンサーはサイクルタイムを1週間短縮できる連続プロセスへの移行を検討していますが、規制面での受容はまだ発展途上にあります。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 細胞毒性ペイロードの供給ボトルネック および危険物物流 | -1.4% | 世界規模、北米および欧州では規制上の精査により深刻 | 短期(2年以内) |

| マルチモーダル分析出荷要件に起因する 高い製造原価(COGS) | -1.2% | 世界規模、北米および欧州でより大きな影響 | 中期(2~4年) |

| HPAPIの溶媒および廃棄物焼却に関する 厳格な環境規制 | -0.9% | 欧州および北米、APACでも顕在化 | 中期(2~4年) |

| 第一世代ADCの特許崖による 既存製造ラインの稼働率抑制 | -0.7% | 北米および欧州、APACへの影響は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

細胞毒性ペイロードの供給ボトルネックと危険物物流

GMP準拠のオーリスタチンおよびメイタンシノイドを製造するサプライヤーは10社未満であり、2024年には18ヵ月のリードタイムが生じていました。特定のペイロードをカテゴリー1A発がん性物質として再分類するIATAの新規則により、航空輸送コストが最大70%上昇しました。第一三共の上海ペイロード工場は2030年稼働予定であり、供給不足を緩和するための垂直統合の取り組みを反映しています。

マルチモーダル分析出荷要件に起因する高い製造原価(COGS)

ADCロットには15〜20種類の直交アッセイが必要であり、分析コストはバッチ当たりUSD 5万〜8万に達します。[3]Ronald A. Rader、BioProcess International:ADCロット出荷における分析上の課題、BioProcess International、bioprocessintl.comThermo Fisherの自動化プラットフォームは手作業時間を40%短縮しますが、それでも72時間の機器使用を要します。規制当局は連続プロセスに対してICH Q6Bのもとで限定的な免除を認めていますが、より広範な受容は検討中です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リンカータイプ別:切断不可能型の勢いが従来のリーダーを上回る

切断可能型リンカーは2025年の抗体薬物複合体受託製造市場シェアの66.37%を占めていましたが、切断不可能型システムは2031年まで年率15.25%で成長し、市場全体を上回ると予測されています。切断不可能型構造物に紐付く抗体薬物複合体受託製造市場規模は、したがってこの期間中に切断可能型の収益よりも速いペースで拡大します。開発企業はより良好な全身安定性を有する切断不可能型設計を好み、ペイロードはリソソーム分解後にのみ放出されます。エンハーツの2024年の売上高USD 31億は、膜透過性毒素を用いたハイブリッドアプローチが、第一世代の切断不可能型で見られた低いバイスタンダー効果を補えることを証明しました。

CDMOは、切断可能型と切断不可能型の化学を長時間の切り替えなしに変更できる柔軟な抱合スキッドに投資しています。LonzaのXpressCysシステムにより、スポンサーは単一プラットフォームで初期探索からGMPまで移行でき、臨床入りまでの時間を短縮できます。切断可能型リンカーは細胞内での迅速な放出が望まれる血液系がんに引き続き不可欠ですが、固形腫瘍プログラムでは薬物活性を局所化するために酸不安定性およびプロテアーゼ感受性設計への需要が高まっています。

治療領域別:自己免疫疾患の急増が勢力図を塗り替える

固形腫瘍は2025年の収益の57.94%を生み出しましたが、自己免疫疾患および感染症プロジェクトは2031年までに14.45%のCAGRを記録すると予測されています。自己免疫適応症に紐付く抗体薬物複合体受託製造市場規模は、したがって腫瘍学単独の成長よりも速いペースで拡大しています。スポンサーは2024年に18件の初期フェーズ自己免疫試験を開始し、選択的B細胞除去が断続的投与で持続的寛解をもたらせるという仮説を検証しています。HER2低発現、TROP2、およびネクチン-4標的に牽引された固形腫瘍の需要は依然として堅調ですが、市場計画担当者は現在、非腫瘍学分野を最大の増分成長ドライバーと見なしています。

自己免疫疾患への対応は、高薬理活性腫瘍学ペイロードとの交差汚染を避けるための隔離製造を必要とし、契約価格に15〜20%を上乗せします。非腫瘍学顧客にクリーンルームを専用化できるCDMOはプレミアムマージンを獲得できます。感染症ADCはまだ黎明期ですが、早期のベンチャー投資は将来の多角化を示唆しています。

フェーズ別:商業契約が収益構成を支配

商業プログラムは2025年の収益の43.89%を占め、13.68%のCAGRで拡大し、2031年まで抗体薬物複合体受託製造市場規模への最大の貢献者としての役割を固めます。スポンサーはSamsungの記録的な受注に見られるように、インフレリスクをメーカーに転嫁しながら、固定価格での5年間供給契約をますます締結するようになっています。後期バリデーションランは20〜30%の価格上昇を引き付けており、CDMOが希少なHPAPI能力を商業化間近の品目に割り当てる動機となっています。初期フェーズの業務はより変動が大きく価格感応度が高く、中国のサプライヤーが欧米同業者より最大40%安い価格を提示しています。

CDMOはこの価格圧力に対し、開発・抱合・充填仕上げを単一契約にまとめ、技術移転の摩擦を低減することで対抗しています。Lonzaのポーツマス-フィスプ-シュタインのネットワークは、競争的プレッシャーに直面するスポンサーにタイムラインの確実性を保証する統合モデルの典型例です。

サービスタイプ別:充填・仕上げの複雑性が最速の成長を促進

充填・仕上げサービスは2031年まで年率14.83%で成長し、2025年の収益の39.73%を占めた抱合および薬物リンカー製造を凌駕します。FDA組み合わせ製品ドラフトガイダンスによって実現されたプレフィルドシリンジおよびオートインジェクターフォーマットは、バイアルを超えた観察可能市場を拡大します。充填・仕上げに関連する抗体薬物複合体受託製造市場規模は、したがって封じ込めおよび無菌性要件が付加価値をもたらすにつれて急激に上昇しています。

抱合は依然として中核サービスです。しかし、連続フローおよび部位特異的技術の台頭により、価値は純粋な能力から差別化されたプロセスノウハウへとシフトしています。従来の確率論的手法と高度な部位特異的プラットフォームの両方を提供するCDMOは、より幅広いクライアント層にサービスを提供できます。

地域分析

北米は2025年の収益の44.68%を占め、ミズーリ州、ノースカロライナ州、マサチューセッツ州における稠密なイノベーター基盤と継続的なブラウンフィールド拡張に支えられています。この地域の規制環境は試験先行の野心を後押しし、欧州と比較して平均プロジェクトのタイムラインを短く保っています。北米が保有する抗体薬物複合体受託製造市場シェアは、APACの能力が稼働するにつれてわずかに低下しますが、旺盛な根本的需要を背景に絶対的な収益は増加します。

アジア太平洋地域は地域の中で最速となる14.04%のCAGRを記録する見通しです。Samsung Biologicsの256 kLプラント5とAGC Biologicsの横浜施設を合わせると、2026年までに350 kLの能力が追加され、世界供給量の15%に相当します。低い人件費と政府の優遇措置が競争力のある価格設定を下支えし、コスト意識の高いスポンサーから後期段階プログラムを引き付けています。

欧州は2025年の収益の28%を占め、ドイツ、スイス、および英国が主導しています。改訂Annex 1規則はクリーンルームの設備投資を削減することで営業マージンを改善しましたが、ブレグジット後の申請規則の相違が複雑さを加えています。欧州の中小規模経済圏は、より高い人件費と手厚くない研究開発税額控除のために遅れをとっています。

競合環境

上位5社のCDMOが2025年の収益の大部分を占め、適度な集中度を示しています。単一プレーヤーが12%を超えるシェアを持たず、資本参入障壁が存在する一方で世界的な能力の拡大も進んでいることを反映しています。Samsung Biologicsは、ワンストップソリューションに対する購入者の需要を示す、USD 12億4,000万の一括契約で新たなベンチマークを打ち立てました。

技術リーダーシップがますます決定的な要因となっています。LonzaのXpressCys、CatalentのSMARTag、およびThermo Fisherの連続フローサービスは規模を超えた差別化を提供します。小規模企業は競争力を高めるためにコンソーシアムを形成しています。Cerbios-PharmaはCARBOGEN AMCISと2024年に提携し、共同入札モデルのもとで抱合と分析を組み合わせました。新興の中国および印度のCDMOは価格面で優位性を持ちますが、商業フェーズ契約を獲得するためには複数地域での規制実績を確立する必要があります。

抗体薬物複合体受託製造業界のリーダー企業

Lonza Group

Samsung Biologics

Piramal Pharma Solutions

Catalent Inc.

WuXi Biologics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Harbour BioMedはLannachengと次世代放射性核種薬物複合体の開発促進に向けた長期協業体制を締結しました。

- 2025年6月:Simtra BioPharma SolutionsとMerck KGaAのライフサイエンス部門は、ADC製造を合理化するための5年間のパートナーシップを開始しました。

- 2025年5月:Shilpa Biologicalsはインドのダルワールにバイオコンジュゲーション施設を開設し、年間30 kgのADC製造能力を持ちます。

- 2025年4月:LOTTE Biologicsはアジア拠点のバイオテック企業とのパートナーシップにより、臨床段階のADC候補品に関する製造契約を締結しました。

世界の抗体薬物複合体受託製造市場レポートの調査範囲

受託開発・製造機関(CDMO)は、複雑な抗体薬物複合体(ADC)の製造に特化したサービスを提供しています。この複雑なプロセスは多段階のアプローチを含み、専用リンカーを使用して、デリバリービクルとして機能するモノクローナル抗体に強力な細胞毒性薬物を結合させます。このプロセスは精製、製剤化、および充填・仕上げ工程によってさらに精錬されます。各工程は、特に最終抱合工程において、特殊な高封じ込め施設と専門知識を必要とします。

抗体薬物複合体受託製造市場は、リンカータイプ、治療領域、フェーズ、サービスタイプ、および地域によってセグメント化されています。リンカータイプ別では、市場は切断可能型と切断不可能型にセグメント化されています。治療領域別では、血液系がん、固形腫瘍、およびその他の適応症にセグメント化されています。フェーズ別では、市場は前臨床、フェーズI〜III、および商業にセグメント化されています。サービスタイプ別では、市場はプロセス開発、分析・品質管理、cGMP抱合、および充填・仕上げにセグメント化されています。地域別では、市場は北米、欧州、APAC、MEA、および南米にセグメント化されています。市場レポートはまた、世界の主要地域における17か国の推定市場規模とトレンドもカバーしています。レポートは上記のセグメントについてUSD百万の金額ベースで提供されます。

| 切断可能型 | 酸不安定性 |

| プロテアーゼ切断型 | |

| ジスルフィド切断型 | |

| 切断不可能型 |

| 血液系がん | 多発性骨髄腫 |

| リンパ腫 | |

| 固形腫瘍 | 乳がん |

| 肺がん | |

| 胃がん・消化管がん | |

| その他の適応症(自己免疫疾患、感染症) |

| 前臨床 |

| フェーズI |

| フェーズII |

| フェーズIII |

| 商業 |

| プロセス・細胞株開発 |

| 分析・バイオアッセイ・品質管理 |

| cGMP抱合および薬物リンカー製造 |

| 充填・仕上げおよびパッケージング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| リンカータイプ別 | 切断可能型 | 酸不安定性 |

| プロテアーゼ切断型 | ||

| ジスルフィド切断型 | ||

| 切断不可能型 | ||

| 治療領域別 | 血液系がん | 多発性骨髄腫 |

| リンパ腫 | ||

| 固形腫瘍 | 乳がん | |

| 肺がん | ||

| 胃がん・消化管がん | ||

| その他の適応症(自己免疫疾患、感染症) | ||

| フェーズ別 | 前臨床 | |

| フェーズI | ||

| フェーズII | ||

| フェーズIII | ||

| 商業 | ||

| サービスタイプ別 | プロセス・細胞株開発 | |

| 分析・バイオアッセイ・品質管理 | ||

| cGMP抱合および薬物リンカー製造 | ||

| 充填・仕上げおよびパッケージング | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

抗体薬物複合体受託製造市場は2026年に何ドルの規模に達し、どの程度の成長率ですか?

市場は2026年にUSD 120億2,000万に達し、2031年までにCAGR 11.31%でUSD 205億4,000万に成長すると予測されています。

受託ADC製造において最も速く拡大しているリンカータイプはどれですか?

切断不可能型リンカーは2026年から2031年にかけて15.25%のCAGRを記録し、切断可能型フォーマットを上回ると予測されています。

スポンサーが自社プラントを建設する代わりに商業規模のADC製造を外部委託する理由は何ですか?

OEB 4-5スイートの建設にはUSD 8,000万〜1億2,000万のコストがかかり、最長30ヵ月を要しますが、CDMOはすでに長期供給契約のもとでアクセス可能な検証済みの能力を運営しています。

2031年までに最も多くの新規ADC能力を追加する地域はどこですか?

アジア太平洋地域はUSD 35億のグリーンフィールドプロジェクトの発表総額でリードし、地域CAGR 14.04%を牽引しています。

ADC受託製造のプレミアム価格を牽引しているものは何ですか?

希少なHPAPI封じ込めスイート、複雑な分析出荷要件、および持続的な腫瘍学需要により、CDMOはADC契約をモノクローナル抗体業務より30〜40%高く価格設定できます。

最終更新日: