放射性医薬品CDMO/CMOサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.75 十億米ドル |

| 市場規模 (2031) | 5.82 十億米ドル |

| 成長率 (2026 - 2031) | 9.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放射性医薬品CDMO/CMOサービス市場分析

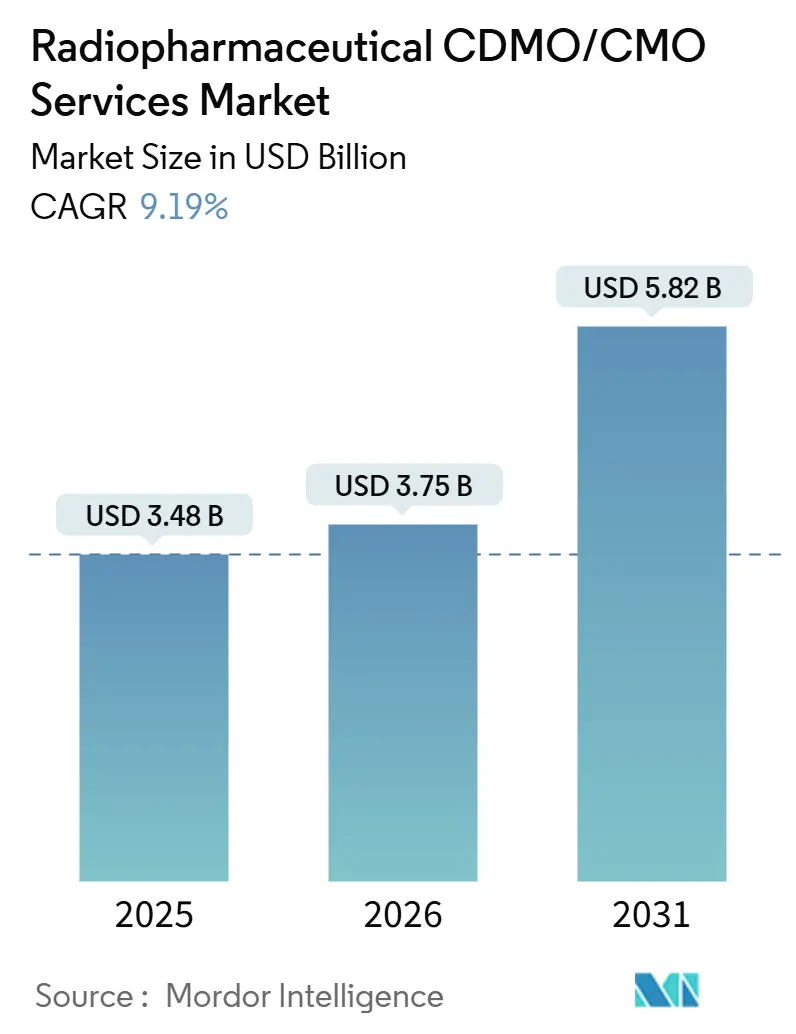

放射性医薬品CDMO/CMOサービス市場規模は、2025年の34億8,000万米ドルから2026年には37億5,000万米ドルに成長し、2026年から2031年にかけて9.19%のCAGRで2031年までに58億2,000万米ドルに達すると予測されています。

ルテチウム-177放射性リガンド承認の急増、ハーフライフ物流を解決する地域製造拠点、およびアクチニウム-225供給への早期投資が、この進展の根幹を形成しています。スポンサー企業は、ホットセルへの設備投資を回避しIND申請を加速するために、複雑な放射化学をより早期に外部委託しています。長期的な同位体契約は今や必須条件となっており、プロセス開発とGMP製造を統合するCDMOはより高いマージンを享受しています。北米および欧州における能力拡張が依然として主流ですが、アジア太平洋地域のサイクロトロン整備が患者に近い場所へ生産量をシフトさせ、輸送中の崩壊による損失を軽減しています。

主要レポートのポイント

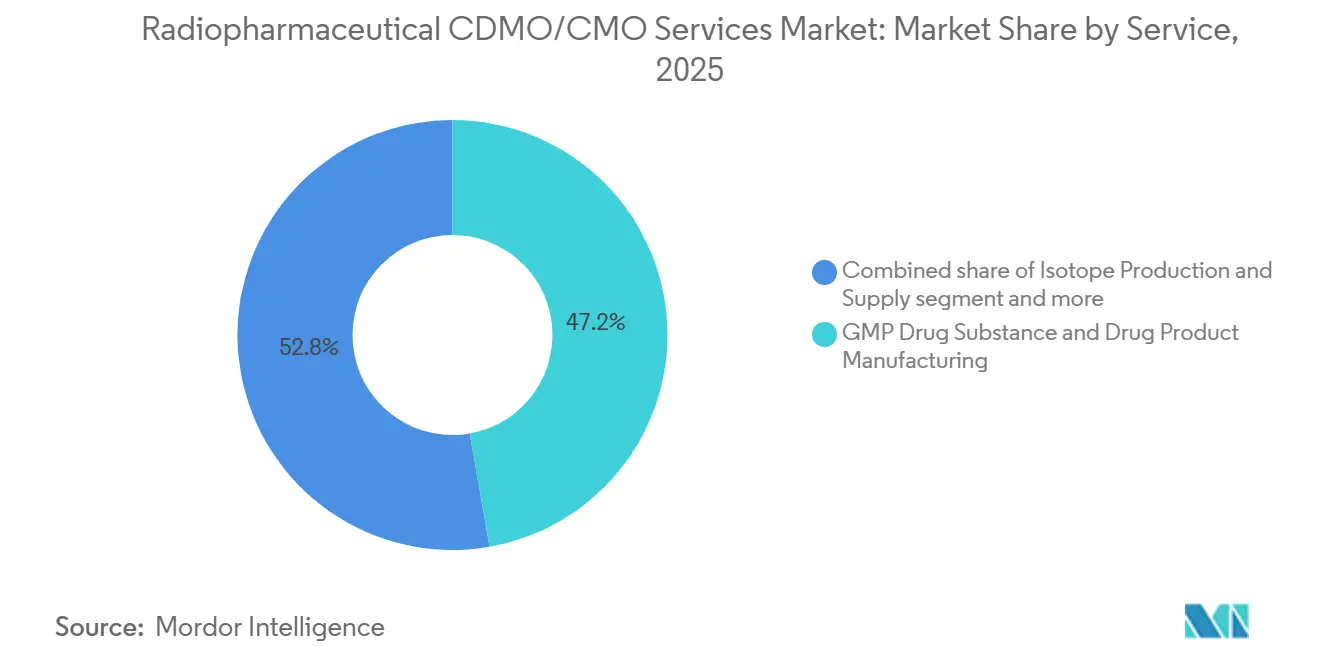

- サービス別では、GMP原薬・製剤製造が2025年の放射性医薬品CDMO/CMOサービス市場シェアの47.24%を占め、プロセス開発・放射性標識/コンジュゲーションは2031年にかけて10.40%のCAGRで成長しています。

- モダリティ別では、診断用放射性医薬品が2025年に58.36%の収益シェアでリードし、治療用製品は2031年にかけて9.76%のCAGRで拡大する見込みです。

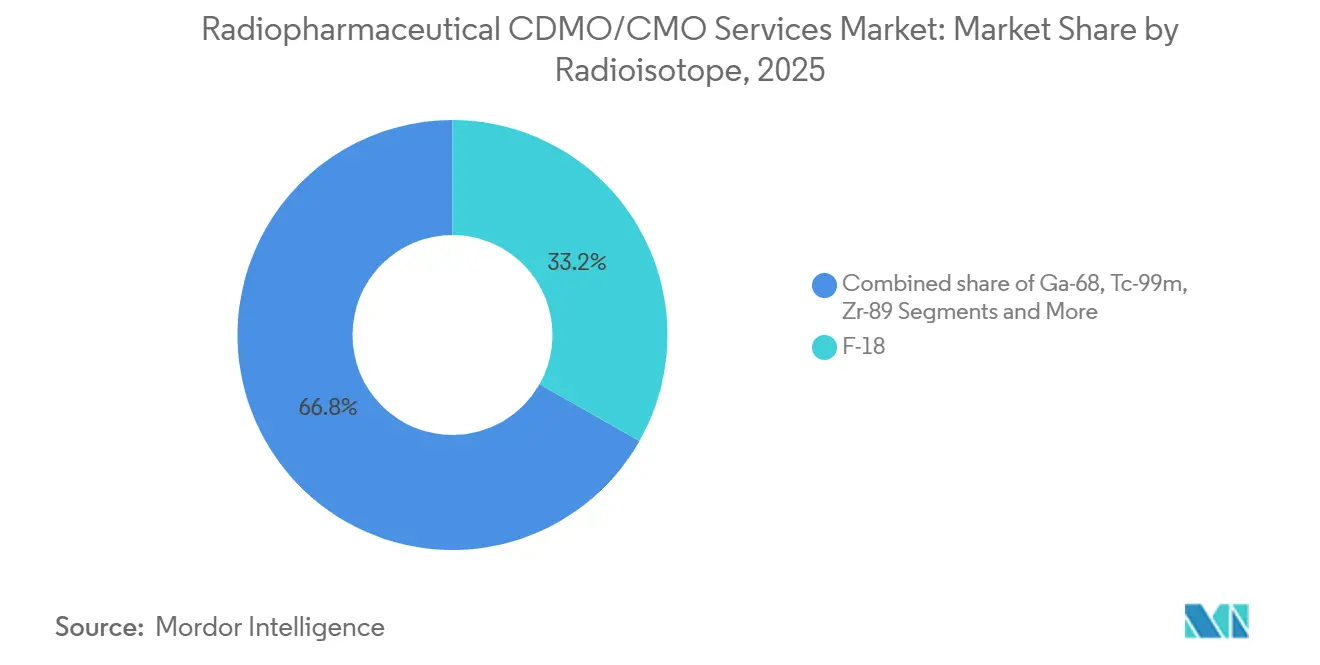

- 放射性同位体別では、F-18が2025年の放射性医薬品CDMO/CMOサービス市場規模の33.27%を占め、ルテチウム-177は2031年にかけて9.95%のCAGRで拡大しています。

- 操業規模別では、臨床段階サービスが2025年収益の38.87%を占め、前臨床アウトソーシングは2031年にかけて9.58%という最高の予測CAGRを記録しています。

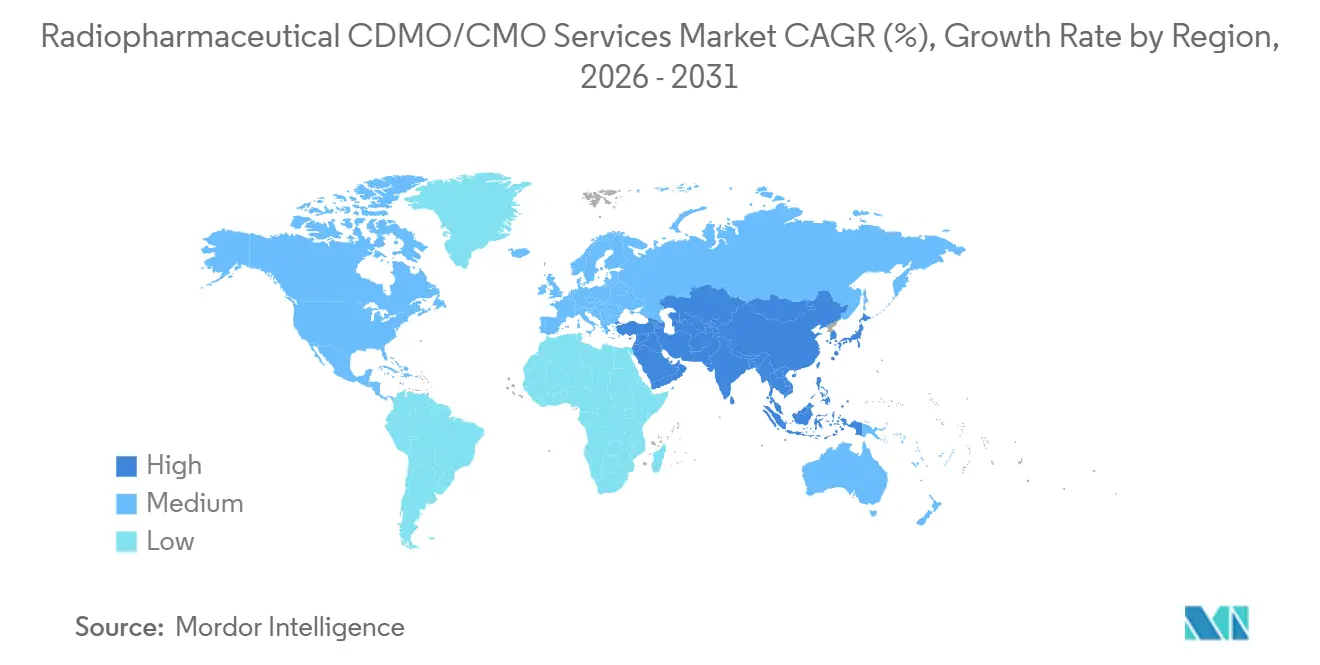

- 地域別では、北米が2025年に47.35%のシェアを保有し、アジア太平洋地域は2031年にかけて9.60%という最速の地域CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル放射性医薬品CDMO/CMOサービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RLT承認がアウトソーシングGMP需要を高める | +2.1% | 北米および欧州が規制経路をリードするグローバル規模 | 中期(2~4年) |

| 地域化がアジア太平洋のアウトソーシングを促進 | +1.8% | 北米、アジア太平洋(中国、日本、インド、オーストラリア) | 長期(4年以上) |

| Lu-177およびAc-225への投資が新プログラムを触媒 | +2.3% | 北米、欧州、および新興アジア太平洋拠点に供給ハブを持つグローバル規模 | 中期(2~4年) |

| 専門CDMOが能力とサイトを拡大 | +1.5% | 北米および欧州に集中し、アジア太平洋へ拡大するグローバル規模 | 短期(2年以内) |

| 分散型ネットワークがハーフライフ損失を克服 | +1.2% | 北米、欧州、アジア太平洋に地域ハブを持つグローバル規模 | 中期(2~4年) |

| アルファ線放出体封じ込め専門知識が台頭 | +0.9% | 北米および欧州、一部アジア太平洋サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RLT承認とスケールアップがアウトソーシングGMP需要を高める

商業段階のルテチウム-177療法は、バッチ量をグラムからキログラムへと移行させ、二重ライセンス施設のGMPスロットを逼迫させています。スポンサー企業は2年前から能力を確保するようになっており、Eckert & ZieglerとActinium Pharmaceuticalsの2025年3月のアクチニウム-225供給契約がその例として挙げられます [1]Eckert & Ziegler SE および Actinium Pharmaceuticals Inc.、「Eckert & ZieglerがActinium PharmaceuticalsにAc-225を供給」、HealthCapital、healthcapital.de。アルファ線放出体の封じ込めには追加のホットセル建設と放射線防護層が必要となり、プロセス開発のより早期のアウトソーシングを促進しています。PETイメージングトレーサーから治療用ペイロードへのシフトは、CDMOがスケールアップ前にcGMP下で精製、安定性、QC手法を再検証しなければならないことを意味します。放射化学の人材不足が逼迫をさらに悪化させ、統合型サービスのプレミアム価格設定を強化しています。

地域化(北米のリーダーシップ、アジア太平洋の整備)がアウトソーシングを増加させる

北米は成熟した規制経路と近接した同位体サプライヤーを有していますが、アジア太平洋地域は同位体の配送コストを低下させるサイクロトロンを整備しています。GEヘルスケアによる2025年4月のNihon Medi-Physicsの完全買収は、日本を13の施設から広域地域にサービスを提供できるセラノスティクスハブへと転換させます。中国国内のF-18およびGa-68の生産は輸入依存を削減し、コスト重視の臨床試験を引き付けています。インドとオーストラリアは、製薬スケールアップのノウハウとANSTOの原子炉ベースのルテチウム-177へのアクセスを活用し、二次拠点として際立っています。地域施設は短寿命同位体の輸送時間を短縮し、崩壊による収率損失を低減します。

Lu-177および新興Ac-225供給投資が新プログラムを解放する

同位体の安定供給がプロジェクトのタイムラインを左右するようになっています。NorthStarとBWXTの2024年7月の協定によるラジウム-226処理は、後期試験における将来のアクチニウム-225需要を支えます。ITMのカナダ核研究所とのActineerジョイントベンチャーは、2025年9月の供給契約の下でCellectar BiosciencesのCLR 121225試験に供給します。Cardinal Healthは、TerraPowerの原子炉出力に支えられ、商業規模でcGMPグレードのアクチニウム-225を初めて流通させると述べています。これらの複数年契約により、CDMOは重要試験を頓挫させる可能性のある同位体不足を恐れることなく生産カレンダーを確定できます。

専門CDMOが能力とサイトを拡大する

SpectronRxは、EMA GMP認証を取得した後、2025年第1四半期にベルギーで17万平方フィートのアクチニウム-225標識施設を開設しました。PharmaLogicのネットワークは4カ国45以上のサイトを超え、30カ国以上に商業用治療薬を供給するユニークなリーチを持っています。ABXは6つの専用開発ホットセルと、F-18、Ga-68、Lu-177、I-123にわたる並行最適化のための最大規模の合成装置群を運営しています。Charles Riverは社内サイクロトロンと小動物イメージングを組み合わせ、IND実施可能性試験を効率化しています。自動化モジュール、QCスイート、廃棄物処理への投資が新規参入者の参入障壁を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要同位体(Lu-177、Ac-225、Ga-68)の希少性と価格変動 | -1.4% | アジア太平洋および新興市場で深刻な制約があるグローバル規模 | 短期(2年以内) |

| 二重GMPおよび核輸送・ライセンス負担が技術移転を遅らせる | -1.1% | 北米および欧州で規制の複雑さが最も高いグローバル規模 | 中期(2~4年) |

| 放射化学、保健物理学、QA/QPにおける人材不足 | -0.9% | 治療プログラムが集中する北米および欧州で最も深刻なグローバル規模 | 長期(4年以上) |

| 放射性廃棄物処理とサイトライセンスのボトルネック | -0.8% | アジア太平洋および新興市場でインフラ制約が最も深刻なグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要同位体(Lu-177、Ac-225、Ga-68)の希少性と価格変動

臨床グレードのアクチニウム-225は依然として限られたトリウム-229ジェネレーターに依存しています。Actinium Pharmaceuticalsは自社のサイクロトロン法が99.8%の純度で10〜20倍安価な同位体を供給できると主張していますが、商業規模は未達成です。原子炉の停止はルテチウム-177の価格を急騰させ、Ga-68ジェネレーターのボトルネックはPSMA PETイメージングを制限しています。アジア太平洋地域の不足は、サイクロトロン密度が西側水準に及ばないため、より深刻です。CDMOは量を確保するが臨時試験の柔軟性を損なう複数年の引き取り契約で対応しています。

二重GMPおよび核輸送・ライセンス負担が技術移転を遅らせる

CDMOはFDAまたはEMAのGMP監査と、NRCまたはIAFA関連機関からの別途核規制を満たす必要があり、施設建設に12〜18ヶ月が追加されることが多いです。SpectronRxのベルギーサイトは、アクチニウム-225の生産開始前に反復的なライセンス審査を必要としました。国境を越えた輸送にはIAEA準拠の梱包、運送業者認証、および通関手続きが必要です。遅延はハーフライフの時間枠を消費し、輸送物を使用不能にして再生産を強いることがあります。規制スタッフを持たない小規模スポンサーは苦労し、二重コンプライアンスを対処できるターンキーCDMOへと向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:早期化学アウトソーシングがプレミアムマージンを牽引

プロセス開発・放射性標識/コンジュゲーションサービスは、スポンサーが化学リスク軽減を前倒しするにつれ、2031年にかけて10.40%のCAGRで上昇しています。ABXの6つの開発ホットセルは、同位体にわたる標識と精製を完成させるために必要な能力の深さを示しています [2]ABX、「放射化学標識プロセスの開発」、abx.de。一方、GMP原薬・製剤製造は依然として2025年収益の47.24%を占め、成熟した診断出力と商業用ルテチウム-177の製造を反映しています。同位体製造に関連する放射性医薬品CDMO/CMOサービス市場規模は、Cardinal Healthのような企業がコモディティ販売から長期アクチニウム-225パートナーシップへとシフトするにつれ、拡大し続けています。規制CMCやコールドチェーン物流などのその他のバンドルサービスはニッチなままですが、開発者がワンストップソリューションを求めるにつれて価値が高まっています。

スポンサーは、再検証なしに前臨床とGMP化学を橋渡しできるCDMOに引き付けられています。Perceptiveは、前駆体合成、分析手法、および文書化を統合することで80以上のINDパッケージを支援してきました。高量F-18 FDGバッチはマージンが低いため、CDMOはこれらの製造を現金フローの供給に使用しながら、利益を治療インフラへの投資に充てています。開発専門知識を持たないCDMOは、放射性医薬品CDMO/CMOサービス市場内で価格主導のコモディティ的役割に追いやられるリスクがあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:治療薬が診断薬を価値獲得で上回る

診断薬は2025年収益の58.36%を維持していますが、治療パイプラインは2031年にかけて9.76%のCAGRで拡大しています。治療バッチは同位体の希少性と厳格な封じ込めのためにプレミアム価格を要求します。Eckert & ZieglerとActinium Pharmaceuticalsの契約は重要なアルファ線放出体試験を支え、CDMOが差別化のために同位体アクセスを活用する方法を例示しています。サイクロトロン能力がアジア太平洋全域に広がるにつれ、診断用F-18 FDGのマージンは圧縮され、西側サプライヤーの価格決定力を侵食しています。

治療薬はより長いタイムラインを持ちますが、承認時にブロックバスター収益を約束し、GEヘルスケアによるNihon Medi-Physicsの完全買収のような大型合併を引き付けています。モダリティの分岐が地理的専門化を促進しています:北米と欧州はアルファ線・ベータ線治療の専門知識に注力し、アジア太平洋は急増するPET需要に対応するために高量診断施設を拡大しています。

放射性同位体別:ルテチウム-177が成長曲線をリード

ルテチウム-177は承認された放射性リガンド療法の波に乗り9.95%のCAGRで拡大していますが、F-18は依然として2025年に33.27%という最大のシェアを保持しています。Ga-68の成長はジェネレーター不足によって制限され、テクネチウム-99mは原子炉の老朽化リスクに直面しています。ジルコニウム-89とヨウ素-131は免疫腫瘍学と放射免疫療法において牽引力を得ていますが、より小さなベースからです。アクチニウム-225に関連する放射性医薬品CDMO/CMOサービス市場規模は今日まだ小さいですが、商業用アルファ線放出体が承認を得れば急速に拡大する可能性があります。

同位体需要の断片化により、CDMOは交差汚染を避けるために厳格な分離を伴うマルチ同位体ホットセルを維持することを余儀なくされています。ABXやCharles Riverのような大手プロバイダーは同位体を迅速に切り替えることができ、スポンサーがプログラム途中で線量測定戦略を調整する際に優位性を持っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

操業規模別:前臨床アウトソーシングが最速で拡大

前臨床業務は、候補選択に情報を提供するPDXモデルと希少同位体標識に支えられ、9.58%のCAGRで成長しています。Champions Oncologyは1,000以上のPDXモデルで放射性医薬品スクリーニングを提供し、トランスレーション時間を短縮しています。臨床段階サービスは依然として収益の38.87%を占めていますが、成熟した診断薬に対するより厳しい償還がマージンを圧迫しています。スポンサーは費用のかかるGMP失敗を避けるために早期に化学的問題を解決することを目指しており、統合されたイメージング、毒性学、放射化学を持つ前臨床CDMOへの需要が生まれています。放射性医薬品CDMO産業は、高スループット診断スクリーニングと特注アルファ線放出体プログラムという二層構造を示しています。

地域分析

北米は、FDA規制の明確さとNorthStarやCardinal Healthなどの同位体サプライヤーへの近接性により、2025年収益の47.35%を占めました。アジア太平洋地域の放射性医薬品CDMO/CMOサービス市場規模は、中国のサイクロトロン展開とGEヘルスケアによるNihon Medi-Physics買収後の日本のセラノスティクスへの転換を背景に、2031年にかけて9.60%のCAGRで追いついています。インドは低コスト製造と英語での申請書類を活用していますが、同位体アクセスは依然として障壁です。オーストラリアはANSTOの原子炉ベースのルテチウム-177供給から恩恵を受け、予測可能な同位体供給を必要とする東南アジアの臨床試験を引き付けています。

ベルギーのSCK CENに代表される欧州の強力な核研究基盤は、2025年第1四半期に稼働したSpectronRxのアクチニウム-225施設などの能力増強を支援しています [3]SCK CEN、「SpectronRxの欧州施設開設が近づく」、sckcen.be 競争環境。EMAの調和はEU全域の流通を容易にしますが、高比放射能同位体の輸送物流は依然として複雑です。中東・アフリカおよび南米は今日小規模ですが、GCC医療投資とブラジルの製薬セクターが輸入コスト削減のためにローカルPETおよび治療供給を推進するにつれて成長する可能性があります。

放射性医薬品CDMO/CMOサービス市場は、プロセス開発が北米と欧州に集中し、GMP製造が輸送中の崩壊損失を最小化する地域拠点に広がるハブ・アンド・スポークモデルで運営されています。

競争環境

市場は中程度に断片化されています。Cardinal Health、Curium、ITM、およびJubilant Radioopharmaは、同位体の所有権とマルチサイトのリーチを活用して大型契約を確保しています。Cardinal Healthは、TerraPowerに支えられた最初のcGMPアクチニウム-225サプライチェーンを市場に提供し、そのリーダーシップを確固たるものにしています。ITMのActineerを通じたパートナーシップは長期的なアクチニウム-225の流れを確保し、2025年4月のAlpha-9 Oncologyへの供給がその例として挙げられます。SpectronRxとEvergreen Theragnosticsは政府研究所との提携を活用し、原子炉やサイクロトロンへの設備投資を回避しています。

技術投資が競争優位を決定します。PharmaLogicは自動化モジュールと広範な地理的展開を使用して、30カ国以上に商業用治療薬を流通させ、競合他社を凌駕しています。Champions OncologyはPDXモデルと放射性標識を組み合わせ、下流のGMPキャンペーンに繋がる早期段階の業務を獲得しています。同位体統合またはアルファ線放出体封じ込めを欠くCDMOは、日常的な診断バッチの価格が下落するにつれてマージン侵食のリスクにさらされています。

放射性医薬品CDMO/CMOサービス産業リーダー

Cardinal Health

Curium

ITM

Jubilant Radiopharma

SpectronRx

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:グローバルな放射性医薬品受託開発製造機関(CDMO)、受託製造機関(CMO)、および同位体製造業者であるSpectronRxは、OrbiMedから8,500万米ドルの資金調達を確保しました。この投資はSpectronRxの医療用同位体の生産・製造能力の強化を目的としています。

- 2025年9月:BWXTのKinectrics部門が同位体生産を拡大し、北米向けYb-176供給を提供しました。

- 2025年4月:Medi-Radiopharmaが年間350万バイアルの能力を持つFDAおよびEMA承認の新施設を開設し、持続可能な設計と運営効率を重視しました。

グローバル放射性医薬品CDMO/CMOサービス市場レポートの範囲

レポートの範囲として、放射性医薬品CDMOサービスは、核医学で使用される放射性医薬品の開発、製造、および流通のための専門的なエンドツーエンドのアウトソーシングソリューションを提供します。これらの組織は、初期プロセス最適化と分析開発から大規模商業製造および厳格な規制コンプライアンスまで、医薬品のライフサイクル全体を管理します。

放射性医薬品CDMO/CMOサービス市場は、サービス、モダリティ、操業規模、放射性同位体、および地域によってセグメント化されています。サービス別では、市場は同位体製造・供給、プロセス開発・放射性標識/コンジュゲーション、GMP原薬・製剤製造、およびその他(コールドチェーン物流、規制・CMCサポートなど)に分類されます。モダリティ別では、市場は診断と治療に分けられます。操業規模別では、前臨床、臨床、および商業にセグメント化されます。放射性同位体別では、セグメント化にはF-18、Ga-68、Tc-99m、Zr-89、I-131、Lu-177、およびその他(Y-90、Cu-64/67など)が含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 同位体製造・供給 |

| プロセス開発・放射性標識/コンジュゲーション |

| GMP原薬・製剤製造 |

| その他 |

| 診断 |

| 治療 |

| F-18 |

| Ga-68 |

| Tc-99m |

| Zr-89 |

| I-131 |

| Lu-177 |

| その他 |

| 前臨床 |

| 臨床 |

| 商業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービス別 | 同位体製造・供給 | |

| プロセス開発・放射性標識/コンジュゲーション | ||

| GMP原薬・製剤製造 | ||

| その他 | ||

| モダリティ別 | 診断 | |

| 治療 | ||

| 放射性同位体別 | F-18 | |

| Ga-68 | ||

| Tc-99m | ||

| Zr-89 | ||

| I-131 | ||

| Lu-177 | ||

| その他 | ||

| 操業規模別 | 前臨床 | |

| 臨床 | ||

| 商業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の放射性医薬品CDMO/CMOサービス市場の規模はどのくらいですか?

放射性医薬品CDMO/CMOサービス市場は2026年に37億5,000万米ドルに達すると予測されています

放射性医薬品CDMOサービスの2031年までのCAGR予測はどのくらいですか?

放射性医薬品CDMO市場は9.19%のCAGRで成長すると予測されています。

最も速く成長しているサービスセグメントはどれですか?

プロセス開発・放射性標識/コンジュゲーションは10.40%のCAGRで成長すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は9.60%のCAGRで成長すると予測されています

アクチニウム-225供給契約が重要な理由は何ですか?

重要なアルファ線放出体試験に必要な希少同位体の量を確保するためです。

最終更新日: