システイン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

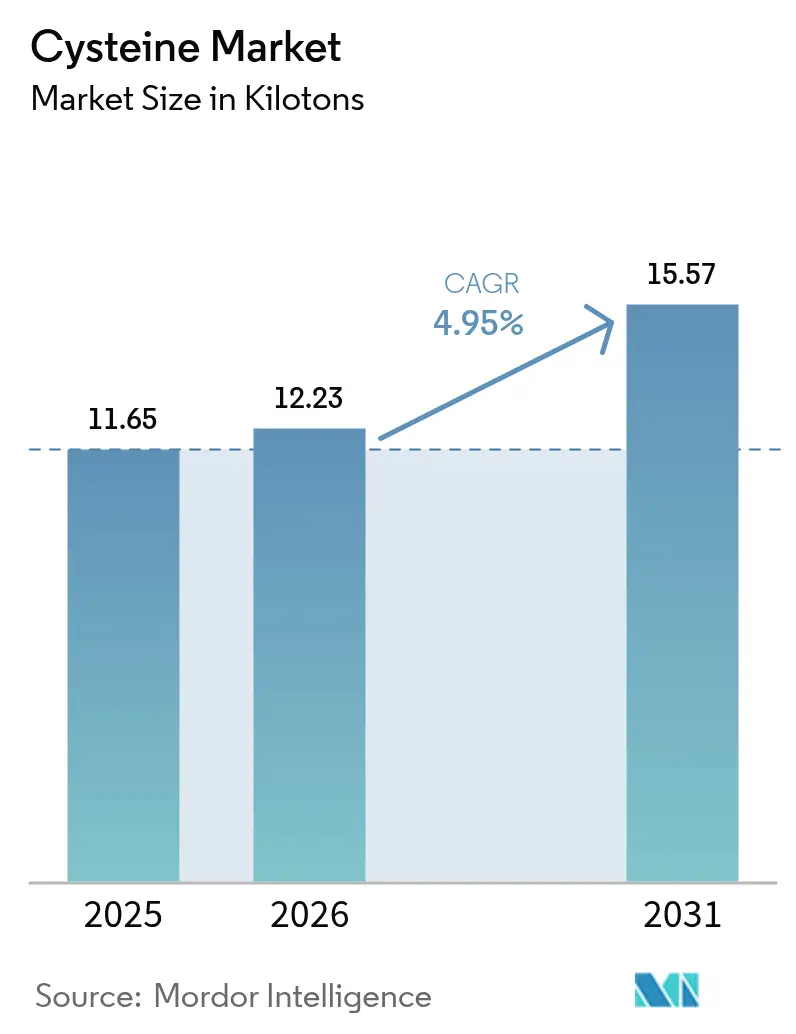

| 市場取引高 (2026) | 12.23 キロトン |

| 市場取引高 (2031) | 15.57 キロトン |

| 成長率 (2026 - 2031) | 4.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシステイン市場分析

システイン市場規模は2025年の11.65キロトンから2026年には12.23キロトンへと成長し、2026年〜2031年の年平均成長率4.95%で2031年までに15.57キロトンに達すると予測されています。このアミノ酸の硫黄化学が食品加工、医薬品、パーソナルケア用途を支えており、容易に代替できないことから、緩やかな拡大が続いています。バイオ発酵が生産の再編を牽引し、競争力のあるコストで高純度とビーガン認証を実現しています。生産者が柔軟性を高めるため、合成ルートも並行してスケールアップしています。需要は、包装食品におけるクリーンラベル運動、医薬品の植物由来原料への移行、ホルムアルデヒド系処理に代わる安全な代替品としてシステインを位置づけるヘアケアの革新によって強化されています。アジア太平洋地域は、大規模な発酵槽、有利な原料コスト、国内消費の拡大に支えられ、供給ハブとしての役割を維持しています。

主要レポートのポイント

- 製造プロセス別では、天然発酵が2025年のシステイン市場シェアの68.34%を占め、合成ルートは2031年に向けて年平均成長率6.05%で拡大しています。

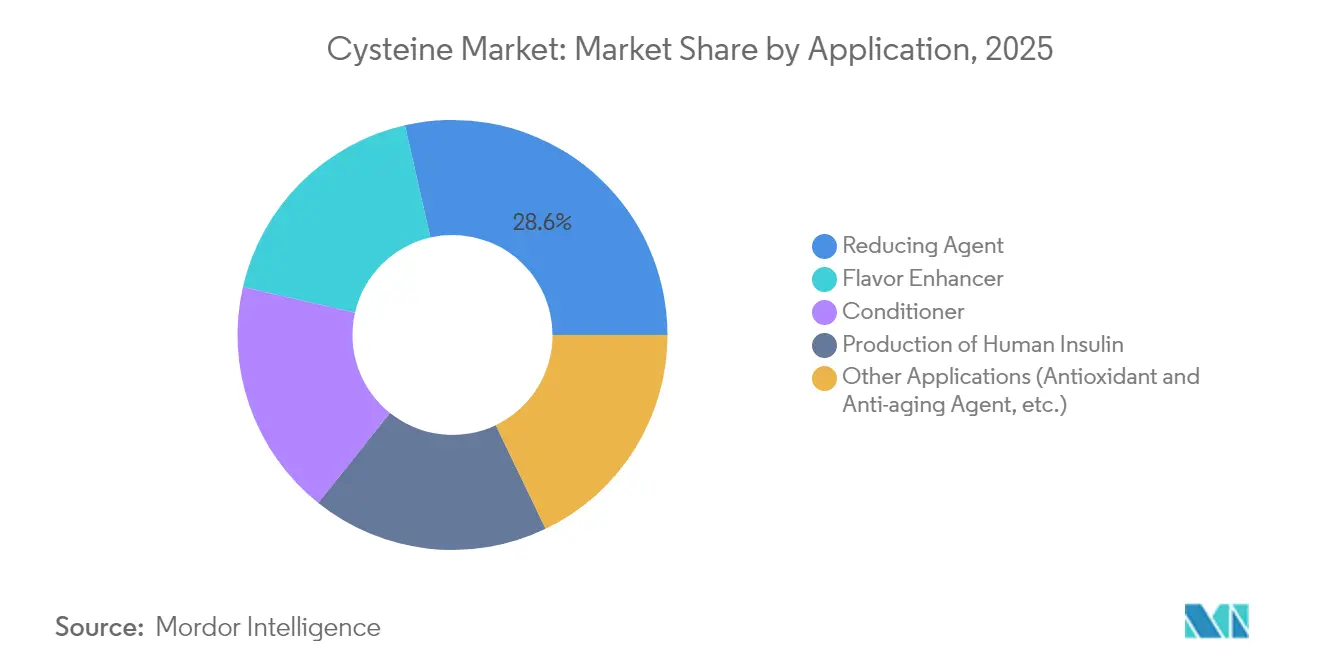

- 用途別では、還元剤セグメントが2025年のシステイン市場規模の28.55%のシェアを獲得し、コンディショナー用途は2031年にかけて年平均成長率6.12%で拡大しています。

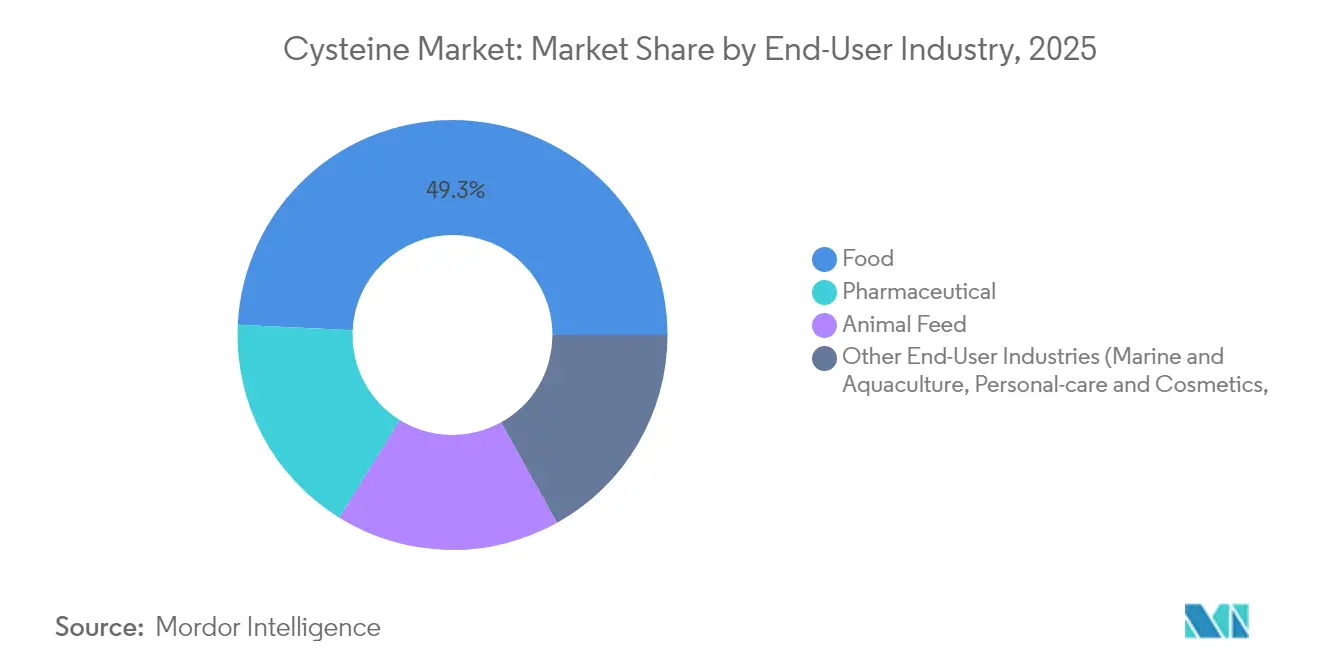

- エンドユーザー別では、食品セクターが2025年のシステイン市場規模の49.25%を占め、2031年に向けて年平均成長率5.91%で拡大しています。

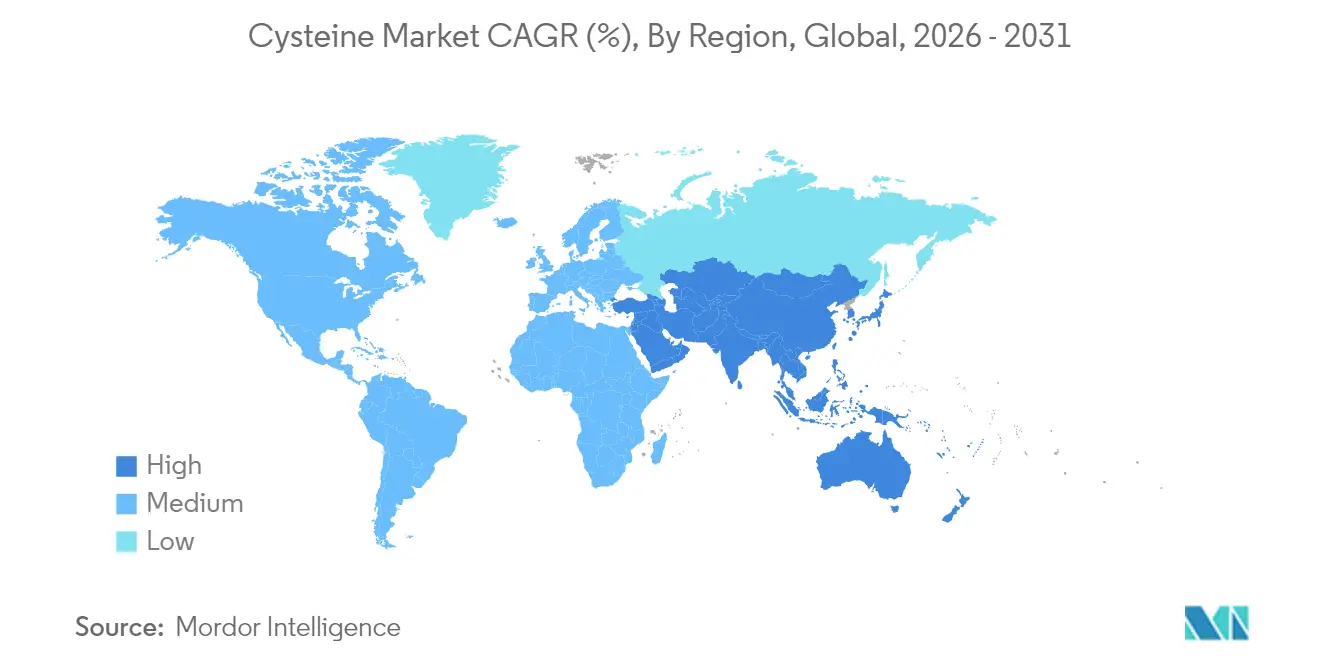

- 地域別では、アジア太平洋が2025年のシステイン市場シェアの47.60%をリードし、2031年に向けて年平均成長率5.82%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシステイン市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ発酵能力の拡大 | +1.2% | 世界全体、アジア太平洋がリード | 中期(2〜4年) |

| 加工食品における天然風味増強剤へのクリーンラベル需要の増加 | +0.8% | 北米・欧州が主要市場 | 短期(2年以内) |

| 医薬品における動物由来からL-システインの植物由来への転換 | +0.6% | 世界全体、欧州の規制牽引 | 中期(2〜4年) |

| ヘアケアブランドによる高用量システインキットの採用 | +0.4% | アジア太平洋がコア、中南米への波及 | 長期(4年以上) |

| グリーン水素燃料電池膜への統合 | +0.3% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ発酵能力の拡大

世界の生産者は、動物の毛髪抽出を医薬品グレードの純度に達することができる微生物システムに置き換える発酵槽の増設を続けています。Wacker ChemieのFERMOPUREプラットフォームは、塩酸消費量と廃水量を削減しながらこれを実現しています。エンジニアリングの進歩により、最終的なL-システインの力価は33.8 g/Lに向上し、37%の改善によって単位コストが低下し、医薬品へのアクセスが拡大しています。発酵はビーガンラベリング要件に合致し、動物由来原料に対する規制措置を先取りしています。スペイン、中国、インドにおける新規能力が地域供給を確保し、輸送コストの変動をヘッジしています。これらの投資はベースライン生産量を引き上げ、価格急騰を抑制し、システイン市場の長期的な成長を強化しています。

加工食品における天然風味増強剤へのクリーンラベル需要の増加

食品処方者は、平易な言葉によるラベリング規則を満たすアミノ酸代替品で合成生地コンディショナーや風味増強剤を置き換えています。米国連邦規則集は、小麦粉100部あたり0.009部のL-システイン塩酸塩一水和物にGRAS(一般的に安全と認められる)ステータスを付与しており、製パン業者に規制上の確実性を提供しています[1]米国政府、「21 CFR § 184.1272 – L-システイン塩酸塩一水和物」、ecfr.gov。熱反応試験により、システインはメイラード条件下で硫黄含有揮発性物質を介してうま味を増強することが確認されています。CJ Food & Nutrition TechのFlavorNrichの発売は、クリーンラベルを訴求するスナック、ソース、代替肉に対応する非電解質グレードへの商業的な需要を裏付けています。小売業者が添加物ブラックリストを厳格化するにつれ、天然アミノ酸は規制上の摩擦なしに保存期間と官能機能を獲得し、システイン市場を強化しています。

非経口栄養における動物由来から植物由来L-システインへの医薬品の転換

非経口アミノ酸に対する病院の需要は、ウシやブタのリスクを排除する発酵由来原料へとシフトしています。EvonikのcQrex KCジペプチドは、遊離L-シスチンと比較して1,000倍高い溶解性を実現し、医療向けの高密度細胞培養フィードを合理化しています[2]Evonik Health Care、「各種用途向け高純度アミノ酸」、healthcare.evonik.com。BioSpectraおよびその他のGMPサプライヤーも、動物由来添加剤を避ける規制当局の意向を引用して追随しています。並行研究では、システイン補給が不安障害における酸化還元バランスの改善と関連していることが示されており、より広い治療的有用性が示唆されています。これらのトレンドは、システイン市場における医薬品数量の持続的な増加を支えています。

新興経済圏でヘアケアブランドが高用量システムースニングキットを発売

インド、ブラジル、インドネシアのサロンでは、ジスルフィド結合を再整列させながら頭皮への刺激を抑えるためにシステインに依存する、ホルムアルデヒドフリーのスムージングサービスが導入されています。原料ベンダーは植物由来アミノ酸と加水分解ケラチンを組み合わせ、処理の持続期間を4週間に延長しています。リジンカルボキシメチルシステイン酸塩に関する学術研究は、皮膚の光保護における並行的な効果を示しており、カテゴリーを超えた拡大を示唆しています。可処分所得の増加と化粧品安全規制の強化が、アルデヒド系ストレートナーからの代替を加速させています。その結果、コンディショナー処方はシステイン市場において最も急成長するセグメントとなっています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料(砂糖、コーンスティープリカー)の価格変動 | -0.7% | 世界全体、アジア太平洋の生産拠点で特に深刻 | 短期(2年以内) |

| 動物由来システインに関する懸念の増大 | -0.5% | 欧州・北米の規制圧力、アジア太平洋の消費者シフト | 中期(2〜4年) |

| システインが人体に与える有害影響 | -0.3% | 世界全体、医薬品用途における規制当局の精査 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料(砂糖、コーンスティープリカー)の価格変動

飼料用トウモロコシと精製砂糖が急騰すると発酵マージンが圧迫され、そのコストは肥料や天然ガスの変動を反映しています。山東省やグジャラート州のバイオプロセッサーは、穀物価格がアミノ酸スポット価格より速く上昇すると、EBITDAの変動幅が拡大すると報告しています。一部の生産者はコスト曲線を安定させるためにモラセスや廃棄デンプンのアップサイクルを試みていますが、スケールアップは依然として予備的な段階にあります。基質ヘッジツールが成熟するまで、原材料インフレはシステイン市場の成長ペースを抑制し続けるでしょう。

動物由来システインに関する懸念の増大

規制当局と消費者は、豚の毛髪や鴨の羽毛から抽出されたシステインのアレルゲン性とトレーサビリティをますます問題視しています。英国食品基準庁は強化されたタンパク質認証プロトコルを求めており、DNAまたは同位体ベースの原産地試験への需要を強化しています。ファストフードチェーンは、ビーガン認証の生地改良剤を指定することで動物由来原料を排除しています。このトレンドはバイオ発酵への転換を加速させる一方で、短期的な処方変更コストも引き起こし、システイン市場に中程度の下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:天然発酵が合成の採用を上回る

天然発酵は2025年のシステイン市場シェアの68.34%を占め、全体数量への最大の貢献をもたらしています。このセグメントは、ビーガンおよびハラール基準に対する消費者の支持から恩恵を受け、医薬品および食品生産者のデフォルトソースとしての地位を強化しています。合成経路は規模は小さいものの、年平均成長率6.05%が注目されており、二重調達供給を確保し発酵能力のボトルネックを回避する企業の取り組みを反映しています。

最近の投資により、反応サイクルを短縮し力価を高める代謝経路エンジニアリングを通じて発酵槽の収率が向上しています。中国、スペイン、米国中西部でステンレス鋼製能力が増強されるにつれ、発酵は高稼働率においてコストリーダーシップを維持しています。化学合成は、複雑なチオカルボニル化が純度上の利点をもたらすニッチな誘導体製造において依然として有利です。この相互作用により両ルートが活発に維持されていますが、天然発酵がシステイン市場の基盤であり続けています。

用途別:還元剤がリードし、コンディショナーが加速

還元剤カテゴリーは、生地の軟化、注射用医薬品、工業用酸化還元システムへの広範な使用により、2025年のシステイン市場規模の28.55%を獲得しました。その優位性は、製パン業者および医薬品の充填・仕上げラインにわたる長年の処方基準と予測可能な購買サイクルを反映しています。しかし、コンディショナー用途はアジア太平洋のモールや中南米のサロンで化粧品ブランドが植物由来のスムージングローションやシャンプーを販売するにつれ、年平均成長率6.12%を記録しています。

スナックやブロスのメーカーが天然のうま味を求めるにつれ、風味増強剤の数量も増加しています。燃料電池膜製造へのニッチな採用は依然として初期段階ですが、長期的な選択肢を示しています。全体として、パーソナルケア用途の拡大が食品・医薬品の成熟した主力製品のバランスを取り、システイン市場内の健全な多様性を維持しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:食品セクターが成長エンジンであり続ける

食品加工業者は2025年のシステイン市場規模の49.25%を占め、2031年まで年率5.91%で成長すると予測されています。このセグメントは生地の弾力性、風味の発展、抗酸化機能にシステインを活用しており、クリーンラベルの訴求が価格プレミアムを可能にしています。医薬品生産者は、植物由来の非経口栄養とペプチド合成がより多くの数量を吸収するにつれ、中一桁台の拡大を続けています。

動物飼料インテグレーターと水産養殖農場は、体重増加と免疫力を高めるために硫黄アミノ酸を補給することで増分需要を加えています。パーソナルケア処方者は、スキンケア抗酸化剤とヘアボンドビルダーを通じてさらなる上昇余地をもたらしています。この複合的な状況は、多様化した需要がいかにシステイン市場を特定産業の景気循環的な低迷から守っているかを示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のシステイン市場規模の47.60%を生み出しており、統合された砂糖精製、低コスト労働力、政府支援のバイオテクノロジーパークに支えられています。地域の生産者は中国の製パン、インスタントラーメン、ジェネリック医薬品セクター内の内需から恩恵を受ける一方、輸出ルートはアフリカや中東のコスト重視のユーザーにサービスを提供しています。インドの注射用栄養剤メーカーと韓国の化粧品大手が調達量を拡大するにつれ、成長は年平均成長率5.82%で最も強く維持されています。

北米は第2位にランクされており、明確なFDA承認経路と原料コストを低下させる豊富なトウモロコシ基質によって牽引されています。発酵投資は中西部に集中しており、エタノール副産物がアミノ酸ラインに供給され、入荷物流を削減しています。動物由来原料を避ける規制上の重点が国内バイヤーを発酵グレードへとさらに誘導し、地域のシステイン市場を押し上げています。

欧州は、厳格なGMPおよびサステナビリティ基準の下で運営されるドイツとスペインの医薬品グレード施設を基盤に、安定した中一桁台の成長を寄与しています。カーボンニュートラル生産目標は、医療栄養と乳児用調製粉乳のプレミアムバイヤーを引き付けています。EU表示法は動物の毛髪由来原料を制限し、植物由来供給への需要を集約しています。これらのダイナミクスが総合的に、欧州をシステイン市場全体にプロセスの進歩を相互伝播するイノベーションノードとして位置づけています。

競合状況

システイン市場は中程度の集約度を示しており、少数の統合された化学・栄養企業が主要な特許、菌株、顧客関係を管理しています。Wacker ChemieはFERMOPUREシリーズをICH Q7医薬品ガイドラインを満たす特殊誘導体に拡張し、多大陸生産を活用して継続性を保証しています[3]Wacker Chemie、「FERMOPURE 持続可能なL-システイン」、wacker.com。

プロセスイノベーションが主要な差別化要因であり続けています。Evonikは高密度細胞培養を可能にするジペプチドソリューションを先駆け、ワクチン開発者との長期供給契約を確保しています(healthcare.evonik.com)。中小企業は運営コストとカーボンフットプリントを削減するために廃棄物から価値を生み出す原料を探索しています。パラジウム媒介S-アリール化と溶媒補助ペプチドフォールディングに関する特許出願は、システイン市場内に新たなニッチを生み出す継続的な化学的ブレークスルーを示しています。

システイン産業リーダー

Wacker Chemie AG

Merck KGaA

Ajinomoto Co., Inc.

CJ CHEILJEDANG CORP

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:西安交通利物浦大学と南洋理工大学の研究者が、従来の方法より100,000倍以上速くシステインリッチペプチドを製造する革新的な方法を開発し、医薬品製造の経済性を変革する可能性があります。

- 2023年2月:CJ Food & Nutrition Techが、世界初の非電解質機能性アミノ酸システイン製品であるFlavorNrichを発売し、食品・栄養分野のトータルソリューションプロバイダーになるという戦略の一環として米国市場をターゲットにしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、微生物発酵、酵素加水分解、または従来のタンパク質加水分解によって得られる純粋なL-システインの年間生産量および貿易量を対象とし、食品グレード、医薬品グレード、パーソナルケアグレード、飼料グレード、および工業グレードで供給されるものをグローバルシステイン市場として定義する。

スコープの除外:N-アセチルシステインやシスチンなどの誘導体分子は定性的に分析されるが、定量的な市場規模算定からは除外される。

セグメンテーション概要

- 製造プロセス別

- 天然(発酵)

- 合成(加水分解)

- 用途別

- 風味増強剤

- 還元剤

- コンディショナー

- ヒトインスリンの製造

- その他の用途(抗酸化剤・抗老化剤など)

- エンドユーザー産業別

- 食品

- 医薬品

- 動物飼料

- その他のエンドユーザー産業(海洋・水産養殖、パーソナルケア・化粧品など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

情報ギャップを埋めるため、製パン改良剤メーカーの調達マネージャー、多国籍ヘアケアブランドの処方化学者、および東南アジア、北米、欧州をカバーするディストリビューターへのインタビューを実施した。契約価格スプレッド、発酵プラントの稼働率、合成グレードの代替率に関する知見は、コストカーブおよび地域別需要プールの精緻化に活用された。

デスクリサーチ

アナリストはまず、UN Comtrade、USDA海外農業局の出荷記録、HSコード別にバルクアミノ酸の数量と金額を掲載するEurostatのProdcomテーブルなど、無償で入手可能な税関データセットを用いて生産・貿易のマッピングを行った。価格動向および純度仕様は、欧州アミノ酸生産者グループなどの業界団体ニュースレターや、日本貿易振興機構から収集した月次スポット相場を通じて追跡した。企業の10-K報告書、投資家向け資料、プレスリリースは、設備増強、平均販売価格、先物契約の把握に活用され、Questel経由で取得した特許は今後のプロセス収率およびコストカーブを示唆するものとなった。D&B Hooversは、通常では不透明な非公開生産者の売上高を提供した。この一覧はあくまで例示であり、デスクフェーズでは他にも多数のオープンデータベースおよび刊行物が参照された。

市場規模算定と予測

生産能力、標準的な稼働率、および純貿易収支から構築したグローバル供給のトップダウン再構築により、2025年のベースラインを導出した。主要サプライヤー6社からサンプリングしたASP×数量を積み上げるなどの選択的なボトムアップ検証により、合計値が商業的に妥当な範囲内に収まることを確認した。主要モデルドライバーには、立方メートル当たりの平均発酵収率、クリーンラベル生地改良剤における食品グレードの採用、サロン店舗でのヘアスムージングキットの普及率、動物由来加水分解物の規制段階的廃止、および地域別のトウモロコシまたは砂糖原料価格が含まれる。重回帰分析によりこれらの変数を過去の数量変動と整合させ、その後シナリオ分析により川下用途における価格弾力的なシフトを捕捉する。サプライヤーデータが乏しい場合は、輸入申告から数量を補間し、ディストリビューターのフィードバックで検証した。

データ検証と更新サイクル

アウトプットは、複数ソースによるトライアンギュレーション、外部の価格・数量シグナルとの差異チェック、および承認前のシニアアナリストレビューを経る。Mordorは12ヶ月ごとに更新を行い、プラントの操業停止、貿易政策の変更、または原材料価格の急変によって中間改訂が実施され、クライアントは納品前に最新の検証済みファイルを受領する。

MordorのシステインベースラインがステークホルダーからI信頼を得る理由

公表数値にばらつきが生じるのは、プロバイダーによって分子スコープ、価格前提、および更新頻度の選択が異なるためである。

主要なギャップ要因としては、誘導体が一括計上されているか否か、ASP上昇の積極性、およびプロデューサーサーベイの実施頻度が挙げられ、これらはMordorの年次更新による純化合物ベースの数値と比較して合計値を過大または過小評価させる可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 11.65キロトン(2025年) | Mordor Intelligence | - |

| 1億5,460万米ドル(2025年) | グローバルコンサルタンシーA | システインおよびすべての誘導体を一括計上、2019年固定ASPを使用、5年ごとの更新 |

| 4億6,210万米ドル(2024年) | トレードジャーナルB | 積極的な医薬品グレード価格プレミアムを適用、設備能力のクロスチェックが欠如 |

この比較は、スコープまたは価格ロジックが乖離した場合に数値が大きく変動することを示している。純粋なL-システインを分離し、収率と価格を毎年更新し、生産者および購買者との対話を通じて数値を検証することで、Mordor Intelligenceは意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインを提供する。

レポートで回答される主要な質問

システイン市場の規模はどのくらいですか?

システイン市場規模は2026年に12.23キロトンと評価され、2031年までに15.57キロトンに達すると予測されています。

どの地域がシステイン市場をリードしていますか?

アジア太平洋が2025年の市場シェア47.60%でリードし、2031年まで年平均成長率5.82%で最も速い成長を示しています。

バイオ発酵がシステイン供給にとって重要な理由は何ですか?

バイオ発酵は、安全性と環境上の懸念を持つケラチン抽出などの従来の方法に代わる再生可能で持続可能な代替手段を提供するため、システイン生産にとって不可欠です。

最も急成長している用途セグメントはどれですか?

ヘアケアおよびパーソナルケア製品に使用されるコンディショナー処方が、2031年に向けて年平均成長率6.12%で拡大しています。

原材料価格はシステイン生産者にどのような影響を与えていますか?

砂糖とコーンスティープリカーの価格変動が発酵マージンを圧迫し、予測年平均成長率に-0.7%の下押し圧力をかけています。

最終更新日: