ケーブルラグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.39 十億米ドル |

| 市場規模 (2031) | 4.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.01% CAGR |

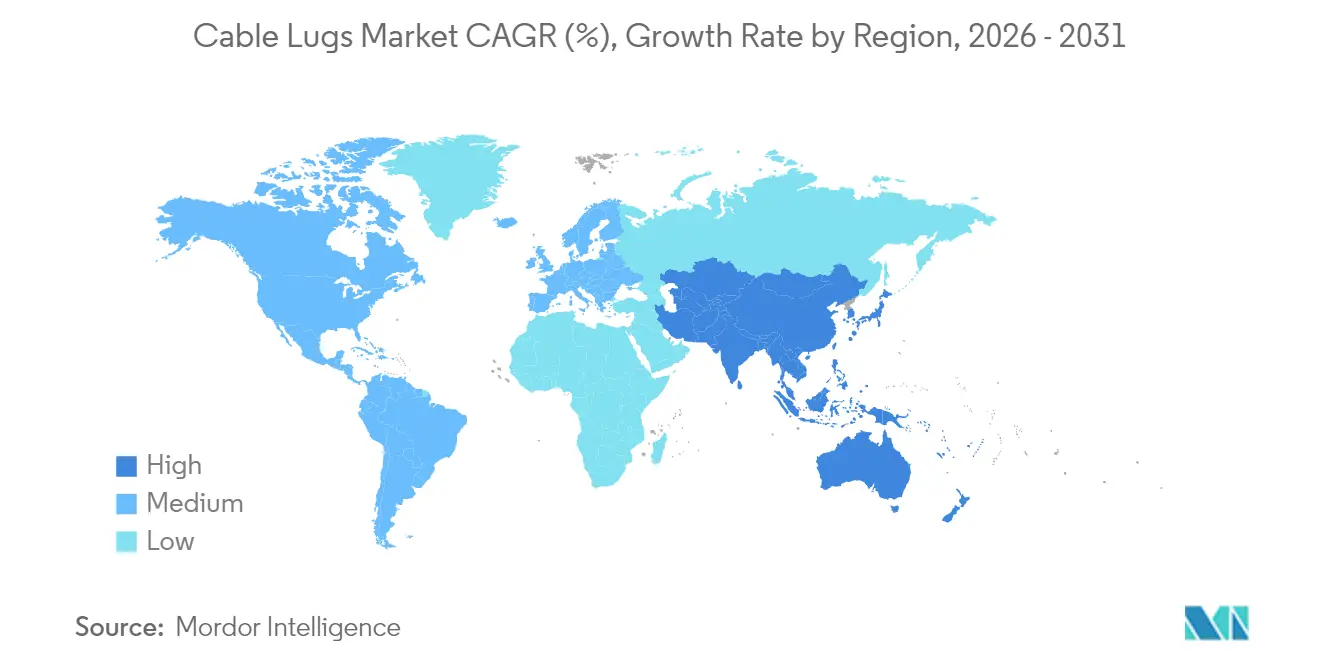

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

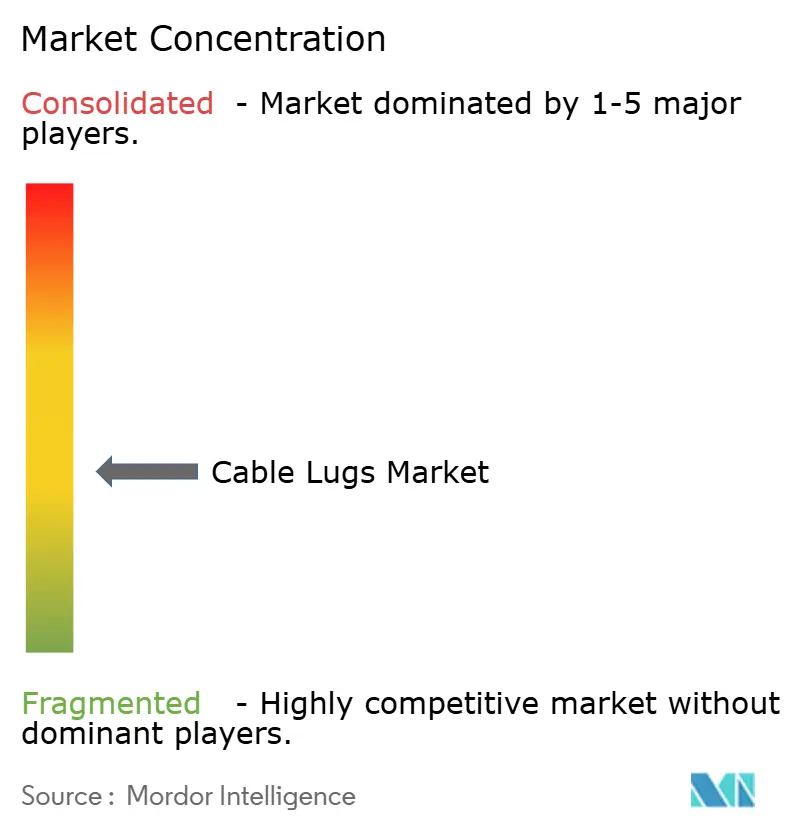

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケーブルラグ市場分析

ケーブルラグ市場規模は2025年にUSD 32億ドルと評価され、2026年のUSD 33億9,000万ドルから2031年のUSD 45億4,000万ドルへと、予測期間(2026年~2031年)においてCAGR 6.01%で成長する見込みです。現在の需要は、再生可能エネルギーを統合する系統近代化プログラム、商用車の電化進展、および低インピーダンス接地を必要とするハイパースケールデータセンターの建設拡大を反映しています。ケーブルラグ市場は、北米および欧州連合においてタッチセーフ端末を義務付ける安全規格の改定によりさらに牽引されていますが、銅およびアルミニウムの価格変動が製造業者の利益率保護に課題をもたらしています。競争激化の中心は、IEC 61238およびUL 486A-486Bへの適合、迅速なダイのカスタマイズ、およびバッテリー貯蔵プロジェクト向けに事前絶縁バリアントを供給する能力にあります。ケーブルラグ産業は、価格に敏感な地域における偽造リスクや、自動車バッテリーパックにおけるレーザー溶接端末による代替脅威にも直面しています。

主要レポートポイント

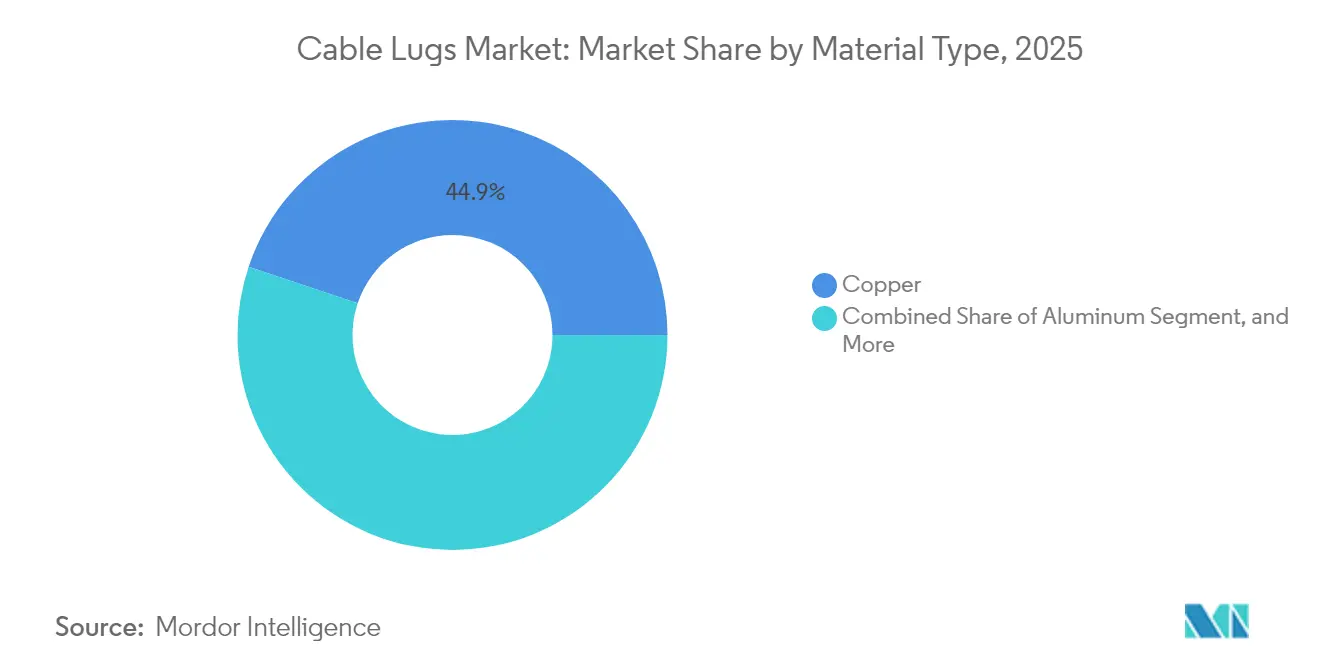

- 材料タイプ別では、銅ラグがケーブルラグ市場をリードし、2025年の収益シェアの44.85%を占めました。一方、プラスチックバリアントは2031年までにCAGR 7.84%で拡大する見込みです。

- ラグタイプ別では、リングラグがケーブルラグ市場の2025年収益の33.25%を獲得し、バットスプライスラグは2031年までにCAGR 8.79%で成長する見込みです。

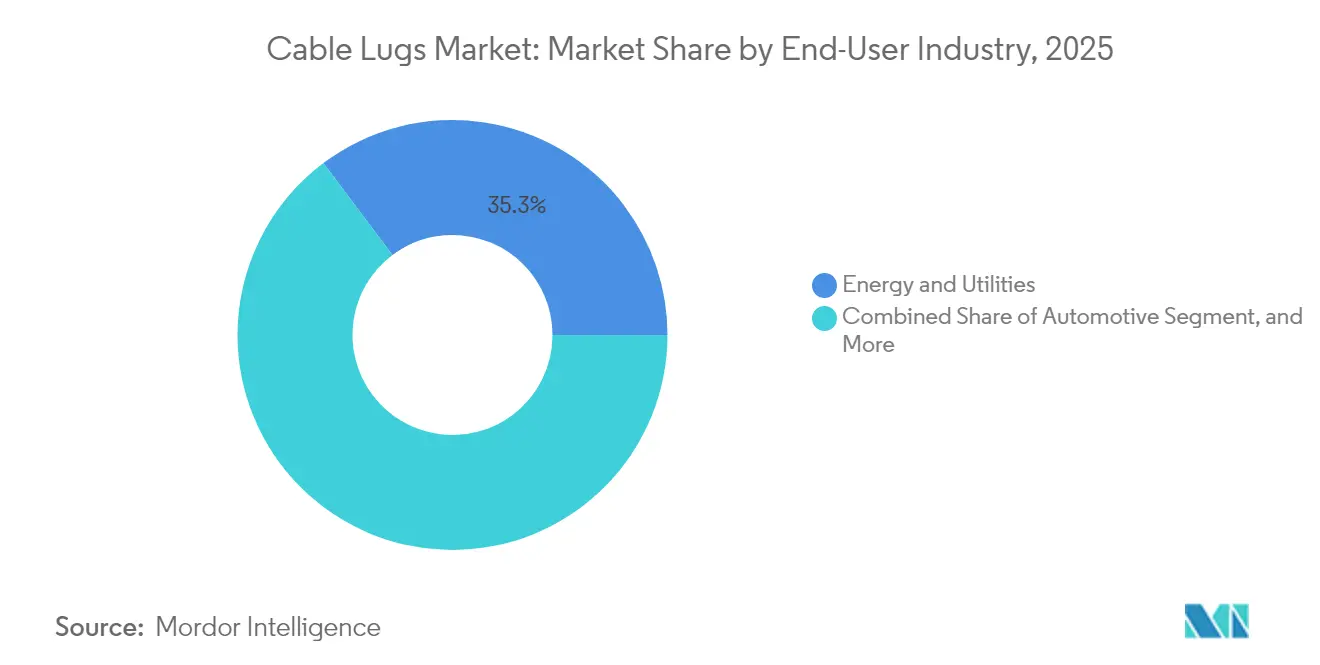

- エンドユーザー産業別では、エネルギー・公益事業が2025年のケーブルラグ市場の35.25%のシェアを保持し、自動車セクターは2031年までにCAGR 8.45%で成長する見込みです。

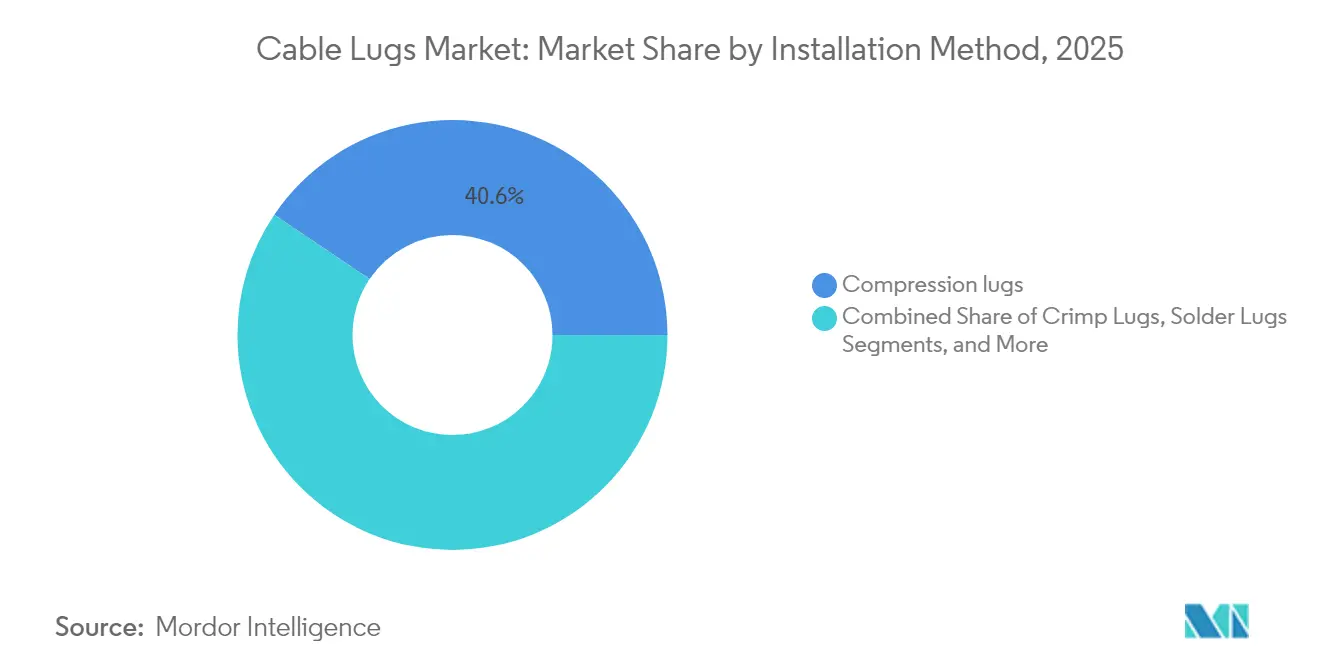

- 取付方法別では、圧縮ラグが2025年のケーブルラグ市場の40.55%のシェアを占め、メカニカルラグは2031年までにCAGR 7.92%を記録する見込みです。

- 絶縁タイプ別では、完全絶縁ラグが2025年のケーブルラグ市場収益の49.60%を占め、2031年までにCAGR 7.68%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に収益シェア39.85%でケーブルラグ市場を支配し、中東およびアフリカ地域は2031年までにCAGR 8.05%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルケーブルラグ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%)予測 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 系統近代化および再生可能エネルギー相互接続の加速 | +1.8% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 商用車パワートレインの電化 | +1.5% | 北米、欧州、中国 | 中期(2〜4年) |

| 低インピーダンス接地を必要とするデータセンター建設の急増 | +1.2% | 北米、欧州、アジア太平洋 | 短期(2年以下) |

| モジュール建築における事前製造配線ハーネスの急速な普及 | +0.8% | 北米、北欧、グローバル | 中期(2〜4年) |

| 絶縁圧縮ラグを義務付ける厳格な安全規格 | +0.6% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 産業用エネルギー効率改善のための政府インセンティブ | +0.5% | 欧州、北米、一部のアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統近代化および再生可能エネルギー相互接続の加速

米国、欧州連合、およびアジア太平洋の電力会社は、既存送電線の導体を交換し、500キロボルト以上の電圧に対応したケーブルラグが必要となる高電圧直流送電回廊を追加しています。[1]米国エネルギー省、「国家送電計画研究」、ENERGY.GOV 系統強靭性・革新パートナーシップ(Grid Resilience and Innovation Partnerships)プログラムは、変電所近代化のために2024年にUSD 105億ドルを割り当て、従来のACSR導体より40%高い熱膨張に耐える圧縮ラグの需要を押し上げています。北海および台湾海峡における洋上風力相互接続では、塩水環境において10 kV/mmを超える誘電強度を維持するシリコーン絶縁付きのスズめっき銅ラグが使用されています。電力研究所(Electric Power Research Institute)は、停電時間をスプライス1箇所あたり8時間から90分に短縮するため、活線作業にメカニカルラグを推奨しています。その結果、ケーブルラグ市場は系統強化義務や再生可能エネルギー目標に連動した安定した調達サイクルの恩恵を受けています。

商用車パワートレインの電化

バッテリー電気トラックおよびバスは800ボルトアーキテクチャへの移行を進めており、500アンペア以上に定格された、かつ150℃での連続運転が可能な絶縁材料を備えたケーブルラグが必要です。[2]米国運輸省、「国家電気自動車インフラ計画プログラム」、DOT.GOV ISO 6469-3およびIEEE 2030.1規格は、二次ロック機能を備えたタッチセーフ端末を必要とし、OEMを完全絶縁リングラグへと誘導しています。2024年に導入された欧州規制は、12トンを超える車両にUL認定ケーブルラグ(トレーサビリティマーキング付き)の使用を義務付け、低コストサプライヤーの参入障壁を高めています。バッテリーパックに使用される圧縮方式は組立時間を25%短縮しますが、トン数許容差5%以内に校正された油圧圧着機を必要とします。車隊電化が拡大するにつれて、ケーブルラグ市場は重量輸送モビリティアプリケーションにおいて収益性の高い成長機会を獲得しています。

低インピーダンス接地を必要とするデータセンター建設の急増

ハイパースケール施設は2025年に北米、欧州、およびアジア太平洋で10 GW以上の追加容量を計画しています。各キャンパスには、電力密度の高いAIサーバーを保護するために1オーム未満のインピーダンスを維持しなければならない接地グリッド向けに200〜300本のケーブルラグが設置されます。IEC 61936-1は現在、点検窓付き圧縮ラグを義務付けており、アーク閃光事故の前に緩んだ端末を検出するための赤外線スキャンが可能となっています。モジュール型データセンターは、事前製造されたPDU(電力分配ユニット)内に工場で圧着されたラグを使用し、試運転スケジュールを12週間から6週間に短縮しています。2024年に銅価格がt-¹あたり平均USD 9,200ドルとなった場合でも、オペレーターは20年間にわたって接触抵抗を50 µΩ未満に維持するスズめっき銅ラグを好み、ケーブルラグ市場のこのセグメントにおいてプレミアム需要を持続させています。

モジュール建築における事前製造配線ハーネスの急速な普及

医療、教育、および集合住宅プロジェクトはモジュール型建設を採用しており、工場設置済みのケーブルラグを使用することで現場作業を60%削減し、プロジェクトスケジュールを30%短縮しています。ABBとWielandのようなパートナーシップは、壁モジュールと主幹パネル間の工具不要の接続を可能にするバットスプライスラグを供給しています。Weidmüllerが開発したスプリングケージラグは±10%の導体公差変動に対応し、手直しコストを低減しています。英国の建物安全法2024(Building Safety Act 2024)は、高層住宅の端末接続に対してサードパーティによる検査を義務付け、ブロックチェーントレーサビリティを備えたシリアル化ラグの採用を促進しています。このモジュール化トレンドは、北米および北欧にわたるケーブルラグ市場の多様な成長機会を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 銅およびアルミニウム価格の変動 | -0.9% | グローバル | 短期(2年以下) |

| ラグ需要を侵食する直接レーザー溶接端末 | -0.7% | 自動車、北米、欧州、中国 | 中期(2〜4年) |

| 高品質偽造品の横行 | -0.4% | アジア太平洋、中東、アフリカ | 短期(2年以下) |

| 適切な圧着および設置作業のための熟練労働者不足 | -0.6% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅およびアルミニウム価格の変動

銅のスポット価格は2024年中にt-¹あたりUSD 8,400〜10,200ドルの間で変動し、アルミニウムはt-¹あたりUSD 2,300〜2,700ドルの間で取引されました。[3]ロンドン金属取引所(London Metal Exchange)、「銅およびアルミニウム価格データ2024年」、LME.COM ケーブルラグメーカーは18〜22%の粗利益率で営業しており、価格サーチャージを課すことなく原材料価格の急騰を吸収する余地が限られています。受注者は通常、施工開始の90日前に材料を確定しますが、その期間中に銅価格が2桁上昇すると、プロジェクト利益率が最大4ポイント侵食される可能性があります。そのため、一部の購買者は、バレル径が60%大きいにもかかわらずアルミニウムラグに切り替えています。持続的な価格変動はケーブルラグ市場の短期見通しを曇らせていますが、銅クラッドアルミニウムハイブリッドラグが部分的な緩和策となっています。

ラグ需要を侵食する直接レーザー溶接端末

自動車バッテリーパックメーカーは現在、セルタブを直接バスバーにレーザー溶接しており、接合部1箇所あたりの組立時間を45秒から12秒に短縮しています。Teslaの4680プラットフォームは、再トルク作業なしに10,000回の熱サイクルに耐え、2,000サイクルごとにメンテナンスが必要なボルト締めラグを上回る性能を発揮しています。レーザー溶接ステーションはそれぞれUSD 15万〜30万ドルのコストがかかりますが、大量生産工場ではダイおよびトルクツールにかかるコストの節約が投資を相殺します。フィールド設置は不活性ガスおよびクリーン環境の要件により溶接には適していないため、ケーブルラグ市場は電力・インフラ分野での需要を維持していますが、自動車分野での代替が成長を蚕食していく見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:銅の優位性が軽量化の挑戦者に直面

銅は依然として2025年収益の44.85%を占めており、その58 MS m-¹の導電率は変電所およびデータセンターの大電流回路を支えています。プラスチックラグは、自動車メーカーがパワートレイン重量を3〜5 kg削減するにつれて、2031年までにCAGR 7.84%で拡大する見込みです。アルミニウムラグはユーティリティ規模の太陽光発電において市場シェアを獲得しており、35%のコスト優位性がその大径を補っています。ステンレス鋼ラグはニッチ製品にとどまりますが、化学・海洋用途では200%の価格プレミアムを維持しています。銅製品のケーブルラグ市場規模は着実に拡大する見込みですが、プラスチックおよびアルミニウム代替品にいくらかの市場シェアを失うでしょう。ガラス繊維強化ナイロンと真鍮インサートを組み合わせたコンポジットラグは、IEC 61238-1の引抜強度閾値を満たしながら重量を40%削減し、中間価格帯の選択肢として位置付けられています。銅クラッドアルミニウムハイブリッドは銅の導電率の90%を半分の重量で実現しますが、米国電気工事基準(National Electrical Code)の規則により400 A未満の回路に限定されています。したがって、サプライヤーは変化する規制ルールのもとで導電率、耐食性、およびコストのバランスをとるポートフォリオを管理しなければなりません。

ケーブルラグ市場は、ETPおよびOFHCなどの銅グレードが価格プレミアムを維持して平均販売価格を押し上げる際に恩恵を受けますが、原材料価格の激しい変動がプロジェクト予算を圧迫する際には上昇余地が制限されます。メーカーは発注時に金属価格を確定するバーチャル倉庫プログラムでオペレーションをヘッジし、収益フローを平滑化しています。プラスチックラグはまた、150℃以上に定格された熱収縮スリーブの新たなアフターマーケットを開拓し、販売代理店に補完的な収益をもたらしています。総じて、材料の多様化は、銅価格が長期にわたって上昇傾向にあっても、ケーブルラグ市場の堅固な成長を確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

ラグタイプ別:リングラグがリードしつつバットスプライスが急成長

リングラグは2025年収益の33.25%を占めており、360度の接触プロファイルが変電所における厳格な地絡および短絡要件を満たしています。バットスプライスラグは、太陽光・風力開発業者が現場作業を35%削減するモジュールハーネスを好むことからCAGR 8.79%を記録しています。フォークラグは頻繁な切り離しが必要なコントロールパネルに対応し、ピンラグは欧州の機械でよく見られるネジクランプ式端子台に使用されています。オフセットタングおよびフラグスタイルは、狭いバッテリーエンクロージャーおよびテレコムキャビネットに適しています。リングラグのケーブルラグ市場シェアは緩やかに縮小するものの、電力会社および産業プラントが数十年の実績を評価するため依然として優位を保ちます。開発業者は現在、電力需要ピーク季前の工事を加速させるために再導体化プロジェクトにバットスプライスラグを採用しており、この慣行はEPRI(電力研究所)のフィールドトライアルによって支持されています。

バットスプライス需要の成長により、メーカーはUL 486A-486Bに従って75〜85%の圧縮比を維持する新しいダイセットを投入することを余儀なくされています。クイックチェンジダイヘッドは工具のダウンタイムを20%短縮し、施工業者の生産性を向上させています。フォークラグは、低電流回路での工具不要設置を提供するスプリングケージコネクターからの競合圧力にさらされています。それでも、老朽化したコントロールパネルの改修工事は2031年までフォークおよびピンバリアントを支え続けるでしょう。したがって、ケーブルラグ市場全体の機会を獲得するためには、ラグタイプ全般にわたるバランスの取れた製品開発が依然として不可欠です。

エンドユーザー産業別:エネルギー・公益事業が需要を支えつつ自動車が加速

エネルギー・公益事業は2025年のケーブルラグ量の35.25%を占めており、変電所の改修および超高電圧送電線の建設によって牽引されています。バッテリー電気自動車はパワートレイン1台あたり40〜60本のラグを必要とするため、自動車需要はCAGR 8.45%で拡大しています。建設は、接地電極端末に関する建築基準の義務付けにより恒常的なセグメントにとどまっています。製造・加工産業はモータコントロールセンターおよびインバータ用にラグを指定し、テレコムおよび鉄道がその構成を完成させています。800ボルトシステムが端末への電気的ストレスを2倍にするため、OEMがより高付加価値の完全絶縁ラグを採用するよう促し、自動車用途のケーブルラグ市場規模が最も急速に成長する見込みです。

2024年に施行された欧州連合の規則は、衝突時の脱落を防ぐために、バッテリーパックに二次ロック付き色分けラグを組み込むことを義務付けています。電力会社は、1秒間に50 kAの短絡耐量に対応したラグを含む仕様を拡張しています。データセンターオペレーターは酸化を抑制するためにコスト15%増のスズめっき銅ラグを採用しており、サプライヤーのめっき能力拡充を促しています。その結果、各バーティカルはケーブルラグ市場全体の収益ストリームのバランスを保つ独自の価値促進要因を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

取付方法別:圧縮が主流を維持しつつメカニカルバリアントが台頭

圧縮ラグは2025年設置量の40.55%を占めており、繰り返し負荷のもとで接触抵抗を50 µΩ未満に維持するガスタイト接合を実現するためです。メカニカルラグはUSD 3,000〜8,000の油圧圧着機ではなくトルクレンチのみを必要とすることから、CAGR 7.92%の成長軌道にあります。圧着ラグは一時的な電力供給に引き続き人気があり、半田ラグは航空宇宙・防衛の計測器に残っています。圧縮製品のケーブルラグ市場規模は引き続き拡大しますが、遠隔変電所および洋上プラットフォームではメカニカルスタイルが段階的にシェアを獲得するでしょう。

メカニカルラグは、専用工具を必要とせずに10 kNの引抜力に耐えるセットスクューまたはシヤーボルト設計を採用しています。2024年に発行されたNEMAトルク表は、導体サイズ全体にわたって15〜135 N mの設定を施工者に案内し、一貫性を向上させています。洋上風力開発業者は、ナセル内の狭いスペースが油圧工具の使用を妨げるためメカニカルラグを好みます。一方、圧縮ラグは、数十年のフィールドデータがその信頼性を実証している産業プラントで定期的に更新されています。この二本立ての需要がケーブルラグ市場の着実な拡大を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご利用いただけます

絶縁タイプ別:安全規制を背景に完全絶縁ラグがリード

完全絶縁ラグは2025年収益の49.60%を占め、NFPA 70Eおよび欧州規格がタッチセーフ基準を課すことからCAGR 7.68%で拡大しています。非絶縁バリアントはアーク炉など200℃を超える高温ゾーンに適しており、部分絶縁設計はコントロールパネル内の目視検査を容易にします。EV充電スタンドおよび商業ビルが10 kV以上の誘電強度を持つスリーブをますます指定するため、絶縁製品のケーブルラグ市場シェアが拡大するでしょう。

UL 486Eは、絶縁材が分離することなく100 Nの軸方向引張力に耐えることを要求し、メーカーに接着剤化学の改良を強いています。フィールド監査によると、データセンターでは色分けされたスリーブが配線ミスを30%削減しています。サプライヤーはまた、複数のバレルサイズに適合する取り外し可能スリーブを備えたモジュールシステムを開発し、販売代理店の在庫を30%削減しています。強化された安全規制は、したがってケーブルラグ市場全体の絶縁製品に向けた堅固な成長パイプラインを強化しています。

地域分析

アジア太平洋は2025年収益の39.85%を占めており、これは中国の太陽光120 GWおよび風力75 GWの追加によるもので、インバータおよび接地回路の1メガワットあたり300〜500本のラグが必要です。インドは2024年に18 GWの再生可能エネルギーを導入し、2030年までに500 GW非化石電源容量を目標としており、33 kVおよび66 kV定格の圧縮ラグを継続的に必要としています。日本および韓国はそれぞれ5 GWを超える洋上風力パイプラインを推進しており、耐塩水スプレーのスズめっき銅ラグを必要としています。東南アジアは年間7%の電力需要成長に対応するために石炭・ガス発電所を追加し、発電機昇圧変圧器にメカニカルラグを調達しています。オーストラリアは2030年までに3 GWのバッテリー貯蔵を計画しており、メガワット時あたり200〜300本のラグを使用しています。総じて、アジア太平洋のプロジェクトがケーブルラグ市場における同地域のリードを確固たるものにしています。

中東およびアフリカは、サウジアラビアの58.7 GW再生可能エネルギーロードマップおよびアラブ首長国連邦の5 GWアル・ダフラ太陽光パーク(Al Dhafra Solar Park)が需要を押し上げることからCAGR 8.05%で成長する見込みです。エジプトの1.8 GWベンバン(Benban)複合施設は中圧グリッド向けに50万本以上の圧縮ラグを使用し、南アフリカの再生可能エネルギー独立発電事業者調達プログラム(REIPPP)は200 kmの送電線にまたがる132 kV端末が必要な2.6 GWのプロジェクトを発注しました。ナイジェリアは4 GWの新規設備を収容するために変電所を改修し、活線メンテナンスにメカニカルラグを選択しています。トルコが2024年に生産した150,000台のEVは輸出適合のために完全絶縁ラグに依存しています。これらの動向がケーブルラグ市場における地域シェアを押し上げています。

北米と欧州を合わせると市場の約5.00%を占めています。米国の系統強靭性・革新パートナーシップ(Grid Resilience and Innovation Partnerships)プログラムは58のプロジェクトに資金を提供しており、再導体化および変電所改修のために約200万本のラグが発注される見込みです。ドイツの洋上風力電力量は2024年に8.5 GWに達し、各タービンはナセル配線に80〜120本のラグを搭載しています。英国の建物安全法2024(Building Safety Act 2024)は、施工業者がトレーサブルシリアル番号付きの工場試験済みラグを使用することを義務付けています。南米では、ブラジルが2024年に4.5 GWの風力を追加し、アルゼンチンのバカ・ムエルタ(Vaca Muerta)ガスプログラムが遠隔変電所にメカニカルラグを必要とするなど、緩やかな普及が見られます。地理的多様性はケーブルラグ市場を局所的な減速から守っています。

規制環境

ケーブルラグは主に、電気接続の安全性と性能に関する規格によって規制されており、これが製品設計、認証試験、市場アクセスを形作っている。北米では、2025年3月にANSI/UL 486A-486B(第4版)が発行され、銅およびアルミニウム導体に使用されるワイヤーコネクタおよびラグに対するコンプライアンス要件が厳格化された。これは公益事業および産業向け入札におけるサプライヤー認定に直接影響する。

欧州および英国では、配線規則の更新により、通電回路や建物内の電力供給に関する設置・文書化要件が引き続き厳格化されている。2026年4月、IETおよびBSIはBS 7671:2018の修正4(2026年)を発行し、商業インフラにおける電力供給および配線慣行に関わる要件を更新した。ここでは、接触安全な端末処理とトレーサビリティがますます規定されるようになっている。通信およびデータセンターインフラにおける並行的な規格活動(例えば、商業建築物および管理規格に関する2026年のTIA投票および公開レビュー作業、ならびにデータセンター向けAI志向の追補イニシアチブ)も、接続文書と設置品質への監視を強め、これが認証済みで検査しやすい端末処理への需要をさらに後押ししている。

バリューチェーン分析

ケーブルラグのバリューチェーンは、精製された銅とアルミニウムの原料から始まり、バレルおよびパームの成形・機械加工、Cu-Al組み合わせのためのバイメタル接合、耐食性と安定した接触抵抗を支えるスズめっきなどの表面処理へと続く。製造上の差別化は、購入者が使用する主要規格(特に圧縮・機械式コネクタに関するIEC 61238-1、および北米での認証取得のためのUL 486A-486B)に合わせた制御されたクリンププロファイルとコネクタ形状に加え、データセンターおよび公益事業における現場検証を支えるシリアル化と検査窓機能に重点が置かれている。

下流では、製品は電気ディストリビューター、OEMチャネル(スイッチギア、ハーネス、EV充電、産業用パネル)、およびプロジェクト向けの請負業者調達を経て流通する。可用性とリードタイムを左右する2つの慢性的な摩擦要因がある。(i)バイメタル溶接またはクラッディングおよび一貫しためっき品質のための専門的生産能力の制約、(ii)公益事業および産業向け承認ベンダーリスト(AVL)における認定サイクルの長期化(通常18〜24カ月)であり、これが代替を遅らせ、既存サプライヤーの地位を維持させている。銅とアルミニウムのコモディティ価格の変動もまた、見積り、在庫ヘッジ、請負業者のロックイン期間を通じて波及し、入力価格の変動を仕様価値で相殺できるアルミニウム、銅被覆アルミニウム、完全絶縁バリアントへのシフトに影響を与えている。

競争環境

ケーブルラグ市場は中程度に断片化しており、上位10社のサプライヤーが2024年収益の約55%を占めています。ABB、Schneider Electric、およびTE Connectivityは、ラグをスイッチギアとバンドルする垂直統合ポートフォリオを活用し、施工業者の調達を容易にしています。Klauke、Burndy、およびPanduitは、赤外線調査を容易にする独自の圧縮比および点検窓設計によって差別化しています。Molex、HellermannTyton、およびNKTは、テレコムキャビネットや海洋用途などのニッチアプリケーションをターゲットとし、バランスの取れたベンダーミックスを形成しています。

競争は三つの軸を中心に展開しています。第一に、IEC 61238およびUL 486A-486Bへの適合が電力会社および産業入札において必須です。第二に、工具のアジリティが重要であり、Klaukeは72時間以内にカスタムダイを出荷し、TE Connectivityは校正ツール依存性を排除するトルク指示型メカニカルラグを発売しました。第三に、新興のバッテリー貯蔵および洋上風力プロジェクトは耐食性合金と工場試験済み端末を必要としています。偽造リスクは東南アジアで依然として深刻であり、ULはサンプルの12%が短絡試験に不合格であったと警告しています。本物のサプライヤーはレーザー刻印シリアルとブロックチェーン登録簿によって偽造品に対抗しています。

ホワイトスペースの機会は、ガルバニック腐食が銅アルミニウムバイメタルラグを劣化させる1,500 Vを超える直流回路に存在します。TE Connectivityは2024年に接触抵抗を15%削減し20,000回の熱サイクルに耐えるカーボンナノチューブバレルの特許を出願しました。Legrandは重量を半減させる銅クラッドアルミニウム研究に投資し、Eatonはフィールド作業を50%削減する事前製造ハーネスについてNexansと提携しています。持続可能性が大径導体および高電圧の必要性を促進するにつれて、迅速な研究開発と規格適合を整合させるベンダーがケーブルラグ市場において最も有利な位置に立ちます。

ケーブルラグ産業のリーダー企業

The 3M Company

Weidmüller Interface GmbH and Co. KG

Legrand SA

Schneider Electric SE

Hubbell Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も明確な市場空白は、高出力データセンターと電動化モビリティの間にあり、購入者は検査可能性、トレーサビリティ、工具不要の設置に対する要件を強化している。2026年の通信および商業建築インフラにおける規格活動(商業建築物および管理ラベリングに関するTIAの作業ストリームを含む)は、一貫した識別と文書化された端末処理への需要を強化しており、これはすでに重要施設で使用されているシリアル化・検査窓ラグ設計と合致している。

送電網および変電所インフラでは、ベンダーのポートフォリオが統合と技術アップグレードを通じて拡大しており、コネクタを隣接する配電機器と組み合わせることで、公益事業グレードの認証を持つラグサプライヤーにクロスセルの機会が生まれている。例えば、2026年5月、Preformed Line Productsはブラジルを拠点とするDelta Star Conetores Eletricos Ltdaの買収を完了し、変電所コネクタのポートフォリオを拡大した。これは公益事業用コネクタを巡る取引主導の拡大が続いていることを示している。技術面では、HVDCおよび高電圧コネクタの革新も加速している(例えば、PFISTERERは2026年6月に525 kVプラグ式HVDCコネクタに関するドイツ特許を取得)。これは、再生可能エネルギーの系統連系や大電流用途向けの重負荷ケーブルラグ設計にも波及し得る材料、絶縁システム、現場設置可能な端末処理コンセプトに関する隣接分野の取り組みを後押ししている。

最近の業界動向

- 2026年5月:Legrandは、データセンターおよび産業用途向けの低・中電圧電力保護ソリューションを専門とするマレーシアのSRS Power Engineeringの買収を発表した。この買収により、認証済み端末処理およびラグ互換の配電アセンブリが規定される配電・保護アーキテクチャにおけるLegrandの足場が強化される。また、アジア全域での高速サイクルのデータセンター建設に対応する地域のエンジニアリングおよび納入能力も拡大する。

- 2026年4月:Legrandは、データセンター事業を強化するため、中国のKeydakおよび英国のTESの買収を発表した。これはラックおよび配電システムに及ぶ。エンクロージャーから電力までのチェーン全体で能力を拡大することは、PDU、接地システム、プレハブアセンブリ内で使用される準拠端末処理ハードウェアの需要増加を支える。この買収はまた、2つの主要なデータセンター機器市場におけるLegrandの地理的カバレッジを拡大する。

- 2025年10月:Schneider Electricは、フランスのグルノーブル工場を拡張するため8,500万ユーロを投じ、欧州のEVメーカー向けの800V完全絶縁ラグ用ラインを追加した。この投資により、800Vアーキテクチャおよび関連する充電エコシステムで使用される接触安全・高耐熱端末処理の現地生産能力が拡大する。また、欧州のOEMおよび階層別ハーネスチャネル向けの認証済み絶縁ラグ供給における競争基準も引き上げられる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ケーブルラグ市場は、産業、公益事業、建築、モビリティの各用途において、電気導体を機器、ブスバー、その他の接続ポイントに接続するために使用されるケーブル端末ラグから得られる収益を対象とする。市場規模は金額ベースで算出しており、主要地域別の平均販売価格および需要数量を用いている。

対象範囲外:汎用ケーブルアセンブリ、裸線・ケーブル、およびケーブル端末ラグとして機能しない非ラグ系コネクタ製品群は除外する。

セグメンテーション概要

- 材料タイプ別

- 銅

- アルミニウム

- プラスチック

- その他の材料タイプ(ステンレス鋼およびその他)

- ラグタイプ別

- リングラグ

- フォークラグ

- ピンラグ

- バットスプライスラグ

- その他

- エンドユーザー産業別

- 建設

- 自動車

- エネルギー・公益事業

- 製造・加工

- その他のエンドユーザー分野

- 取付方法別

- 圧着ラグ

- 半田ラグ

- 圧縮ラグ

- メカニカルラグ

- 絶縁タイプ別

- 非絶縁

- 部分絶縁

- 完全絶縁

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ケーブルラグとして分類されるものと除外すべきものの明確なリストを作成することから始まり、これにより後の計算で類似のコネクタ製品が混同されないようにしている。電力・建設指標、産業生産統計、電化政策シグナルなど、需要の背景を裏付けるために公的情報源を活用した。

また、国家統計機関、エネルギー機関および送電網関連団体、規格・認証関連の参照情報(ULやIECなど)、税関・貿易統計ポータル、査読付き電気工学出版物といった情報源を用いて、市場の推進要因および供給状況を相互確認している。企業レベルの背景をより精緻にするため、年次報告書、投資家向けプレゼンテーション、製品カタログ、信頼できるプレスリリースを確認し、必要に応じて企業財務データ用の有料購読サービスや出荷レベルの貿易確認用の別の有料サービスを利用している。上記の例は網羅的なものではなく、データ収集、検証、確認のために他にも多くの公開情報源を参照している。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは明確に答えられない事項、特に銅ラグとアルミニウムラグの構成比の変化、絶縁の選好、チャネルマージン、価格変動が金属原料価格にどう連動するかを検証するために実施した。主要地域のメーカー、ディストリビューター、請負業者、公益事業向け購入者と対話し、モデルに反映される前に前提条件を修正できるようにした。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):16% | アジア太平洋(APAC):48% |

| ミドルティア:54% | 機能/部門リーダー:32% | 欧州・中東・アフリカ(EMEA):31% |

| 中小プレーヤー:18% | マネージャー:52% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定では、電化および配電活動から対象となる需要プールを再構築するトップダウン方式を採用しており、これを用途強度と交換行動に基づいてラグ消費量に変換している。合計値は、ラグ・絶縁タイプ別のサンプル価格ポイント、ディストリビューターチャネルの確認、開示情報が入手可能な範囲でのサプライヤー収益の限定的な積み上げなど、選択的なボトムアップ推定によって裏付けられ、両者の見解が一致しない場合は調整を行っている。

入力データは、データが不完全であっても検証・説明が可能であることを基準に選定した。実際には、モデルは送電網・配電への投資サイクル、建設・産業生産の動向、再生可能エネルギー統合およびバッテリー蓄電配線ニーズへのシフト、銅・アルミニウム価格の動き、圧着・圧縮設置方式の普及といった指標に依拠している。ボトムアップ確認にギャップがある場合は、ASPおよび構成比について保守的な範囲を仮定し、その後インタビューで再検証することで、最終的な数値が単一のデータポイントに依存しないようにしている。

予測は、主要需要指標に対する短期時系列平滑化を伴うシナリオ分析を用いて行っており、前提条件はインタビュー対象者がプロジェクトパイプラインや調達行動についてどう予想するかによって精緻化される。最終的な予測は、成長率を年ごとに一律に引き伸ばすのではなく、新規設置や保守サイクルといった目に見える推進要因に結び付けたものとしている。

データ検証と更新サイクル

検証は複数のチェックを通じて行われており、最終的な市場数値が単一の手法のみに依存しないようにしている。モデル化された結果を、電気機器生産動向、関連導体アクセサリーの貿易動向、下流グループが報告する設置活動の変化といった独立したシグナルと比較している。

異常な急変が見られた場合は、価格、構成比、通貨換算タイミングについて入力データを再確認し、その後別のアナリストが前提条件を再度確認してから承認する。本レポートは毎年更新されており、金属価格の急激な変動や重要な政策措置など、需要や価格に影響を与えうる大きな出来事が発生した場合には随時更新を行う。納品前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を得られるようにしている。

Mordor Intelligenceのケーブルラグ市場規模と他の公開推計値との比較

ケーブルラグの公開市場規模は、タイトルが似ていても製品範囲と価格算定ロジックが調査ごとに一貫していないため、めったに一致しない。差異は、選定された基準年、通貨換算の扱い方、実際のチャネルおよびエンドユーザーのフィードバックを用いた検証の有無からも生じる。

最大のギャップ要因は、隣接するコネクタ製品やより広範なケーブルアクセサリー製品をラグと合算して計上しているかどうかである。Mordor Intelligenceはケーブル端末ラグのみを計上し、価格を適用する前にラグタイプ、絶縁、設置方法別の構成比をモデル化している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.39 B (2026) | |

| 業界誌発行者A | USD 2.25 B (2024) | より古い基準年と、広範なエンドユース比率に依拠した狭い需要構築を用いており、ラグタイプ構成や絶縁価格差に対する調整は軽微である。 |

| 業界誌発行者B | USD 2.52 B (2025) | 異なる対象範囲と基準年から出発しており、材料間でより単純なASP推移を適用する傾向があるため、銅とアルミニウムの間のシフトや認証主導の製品構成変化を過小評価する可能性がある。 |

この比較から、差異は主に対象範囲の選択および価格・構成比の扱い方によって生じており、電化主導の成長に関する見解の不一致によるものではないことがわかる。モデルを目に見える活動指標に結び付け、主要な前提条件をチャネルおよび購入者からのフィードバックで検証することで、再現可能な手順と明確に示された入力データにさかのぼって検証できる実用的な数値を導き出している。

レポートで回答される主要質問

2026年のケーブルラグ市場規模はいくらで、どの程度の成長が見込まれますか?

ケーブルラグ市場規模は2026年にUSD 33億9,000万ドルであり、CAGR 6.01%で成長して2031年までにUSD 45億4,000万ドルに達する見込みです。

現在最大のシェアを保有するラグ材料はどれですか?

銅ラグは高い導電率と実績ある信頼性により、2025年収益の44.85%を占めています。

ケーブルラグビジネスの中で最も急速に拡大しているセグメントはどれですか?

バットスプライスラグが最も高い成長を示しており、太陽光・風力プロジェクトがモジュールハーネスを採用することからCAGR 8.79%で成長しています。

ケーブルラグのグローバル需要をリードしている地域はどこですか?

アジア太平洋が2025年収益の約39.85%を占めており、中国とインドにおける大規模再生可能エネルギー設備によって牽引されています。

安全規制は製品需要にどのような影響を与えていますか?

改定されたNFPA 70Eおよび欧州規格は完全絶縁タッチセーフ端末を義務付けており、絶縁圧縮ラグの需要を押し上げています。

ラグサプライヤーを選定する際に最も重要な競争要因は何ですか?

IEC 61238およびUL 486A-486Bへの適合、迅速な工具カスタマイズ、およびトレーサビリティ機能が、施工業者およびOEMにとって調達チェックリストの上位を占めています。

最終更新日: